Tamanho e Participação do Mercado de Neutropenia Induzida por Quimioterapia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

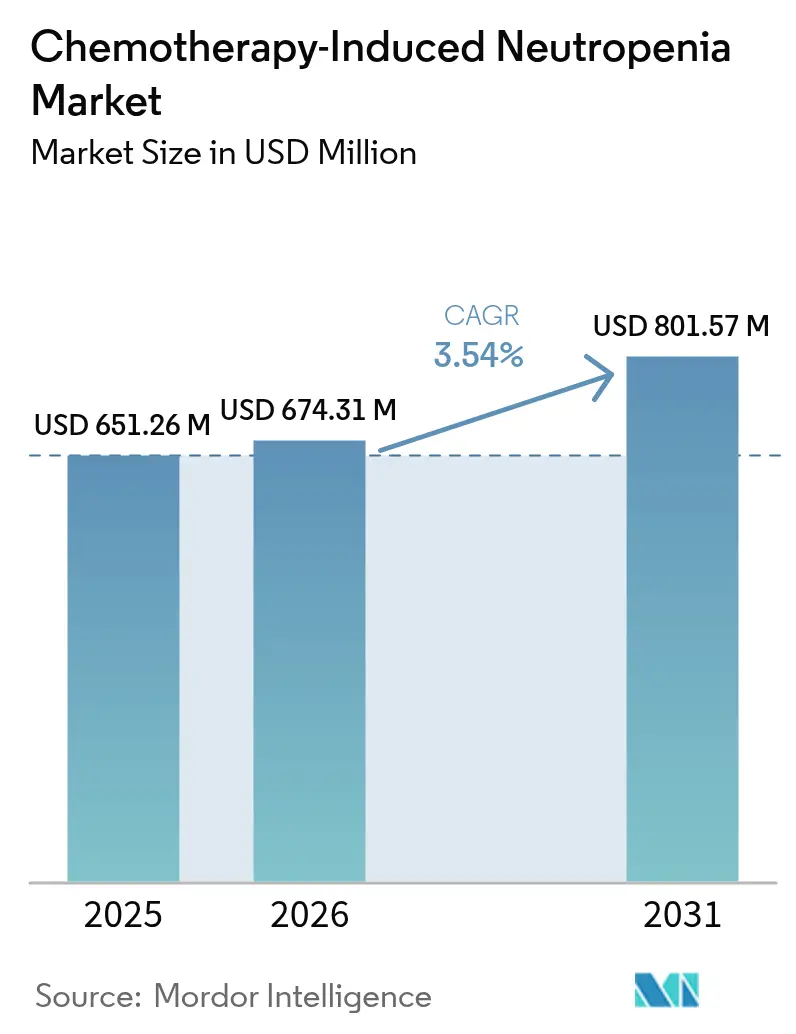

| Tamanho do Mercado (2026) | 674.31 Milhões de dólares |

| Tamanho do Mercado (2031) | 801.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neutropenia Induzida por Quimioterapia por Mordor Intelligence

O tamanho do mercado de neutropenia induzida por quimioterapia foi avaliado em USD 651,26 milhões em 2025 e estima-se que cresça de USD 674,31 milhões em 2026 para atingir USD 801,57 milhões até 2031, a uma CAGR de 3,54% durante o período de previsão (2026-2031). A expansão moderada decorre do crescente número de pacientes oncológicos que necessitam de regimes mielossupressores, da implementação contínua de fatores estimuladores de colônias de granulócitos de ação prolongada e da maior adoção clínica de análises preditivas que refinam a avaliação do risco de neutropenia febril. Embora os biossimilares continuem a comprimir os preços, as aprovações regulatórias de produtos diferenciados, como o efbemalenograstim alfa, compensam a pressão sobre as margens e mantêm os impulsionadores do crescimento de receita. O mercado de neutropenia induzida por quimioterapia agora se orienta pela confiabilidade da fabricação após múltiplas interrupções no fornecimento terem demonstrado a importância comercial de instalações redundantes e controles de qualidade robustos. O progresso paralelo nos modelos de oncologia ambulatorial e nas soluções de telefarmácia apoia a expansão geográfica à medida que pacientes e pagadores preferem cada vez mais opções de profilaxia domiciliar que reduzem os custos de hospitalização.

Principais Conclusões do Relatório

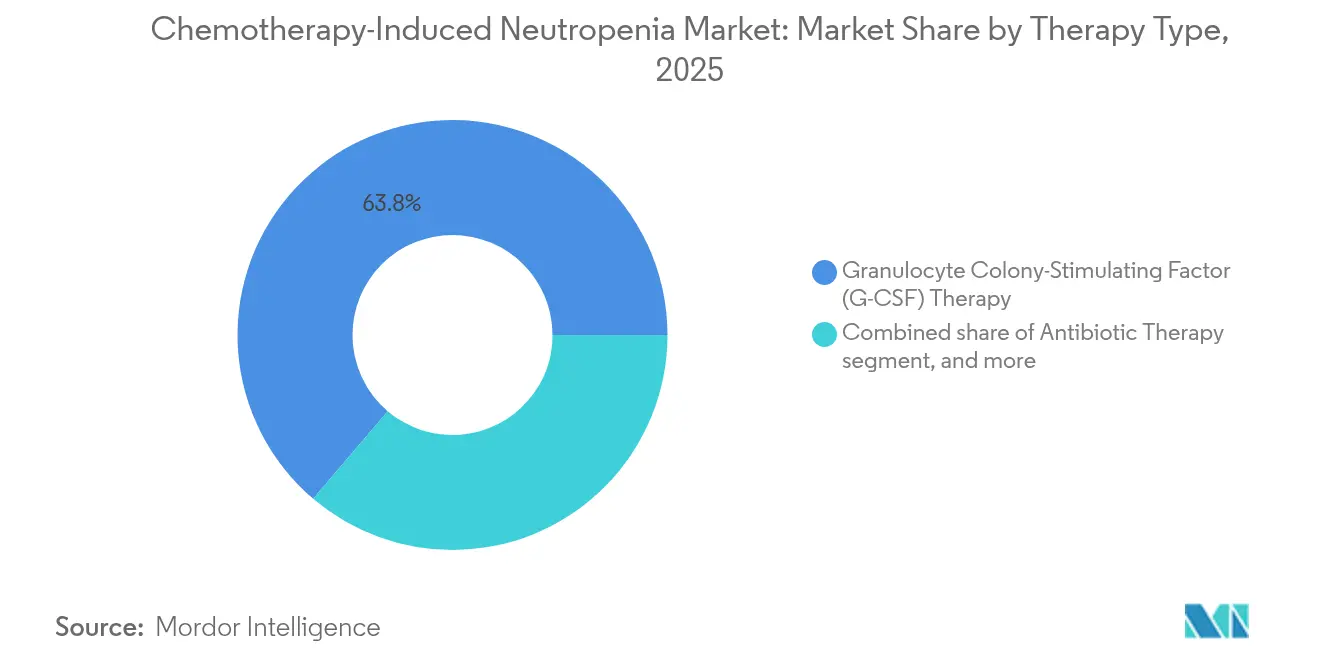

- Por tipo de terapia, o fator estimulador de colônias de granulócitos representou 63,78% da participação do mercado de Neutropenia Induzida por Quimioterapia em 2025, enquanto a transfusão de granulócitos avança a uma CAGR de 5,21% até 2031.

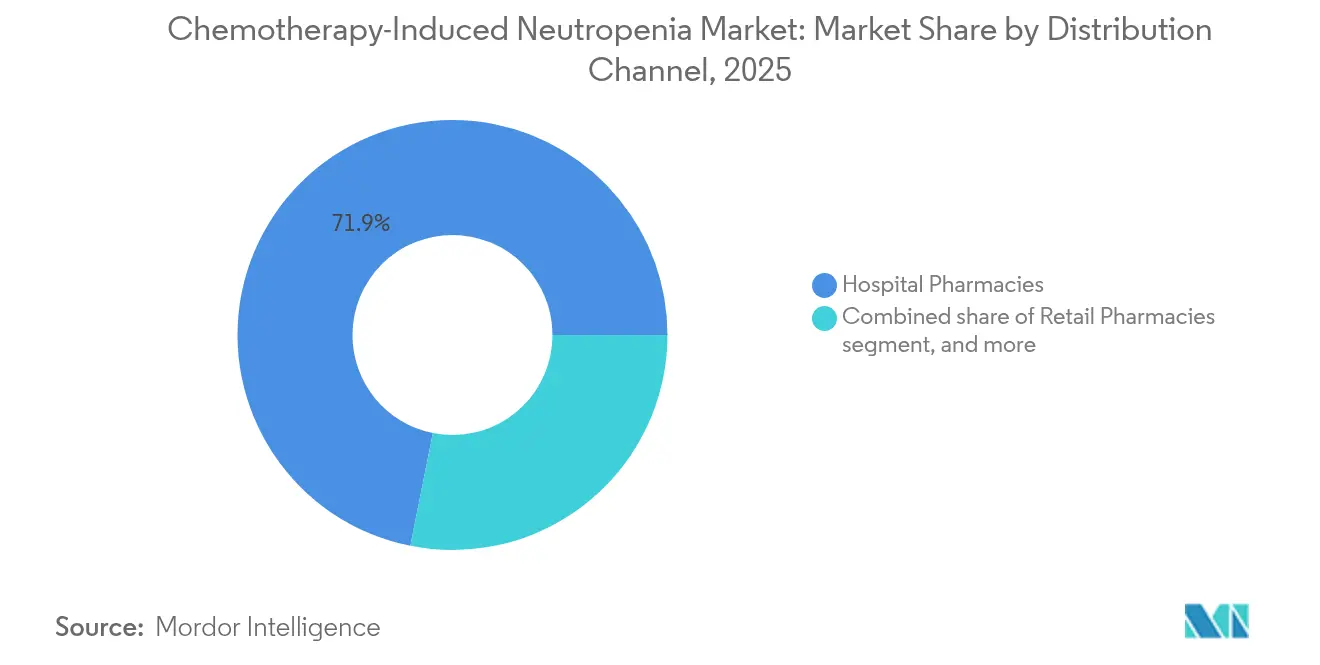

- Por canal de distribuição, as farmácias hospitalares detinham 71,86% do tamanho do mercado de Neutropenia Induzida por Quimioterapia em 2025, ao passo que as farmácias online registram a expansão mais rápida, a uma CAGR de 6,46% até 2031.

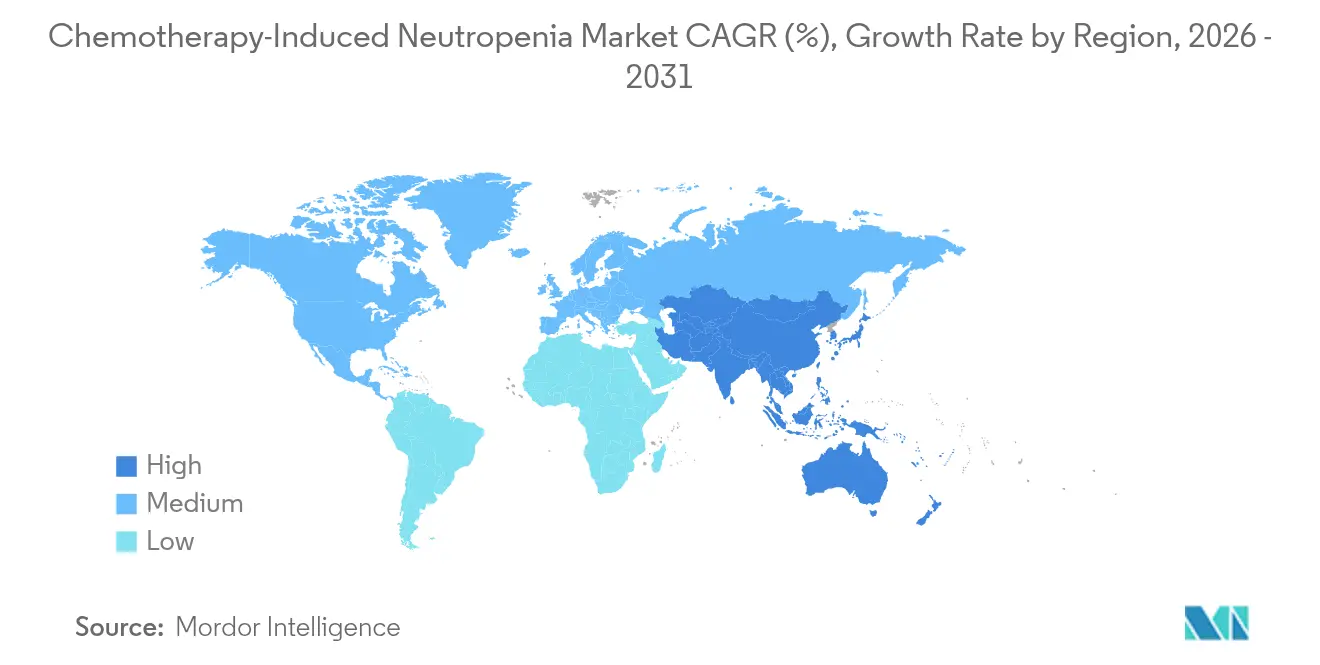

- Por geografia, a América do Norte liderou com 42,10% de participação em 2025 e a Ásia-Pacífico está projetada para crescer a uma CAGR de 4,70% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Neutropenia Induzida por Quimioterapia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga global de câncer | +1.2% | Global com maior impacto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente adoção de regimes de quimioterapia | +0.8% | América do Norte e Europa em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ampliação do acesso a fatores de crescimento biossimilares | +0.6% | Global, especialmente mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Diretrizes clínicas favoráveis para o uso profilático de G-CSF | +0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Transição para modelos de atendimento oncológico ambulatorial | +0.3% | América do Norte e Europa, início da Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Integração de análises preditivas para perfil de risco | +0.2% | Mercados tecnologicamente avançados na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Câncer

A maior incidência de tumores sólidos e neoplasias hematológicas aumenta a demanda por cuidados de suporte profiláticos. Os protocolos de tratamento da leucemia mieloide aguda que combinam venetoclax com a quimioterapia convencional 7+3 intensificam a mielossupressão, levando a um uso mais frequente de G-CSF. O envelhecimento das populações na América do Norte e na Europa amplia ainda mais a base de pacientes elegíveis, pois os idosos apresentam maior risco de neutropenia febril. Na Ásia-Pacífico, a adoção de regimes dose-densa ao estilo ocidental expande os volumes endereçáveis à medida que a capacidade oncológica escala. Os programas de rastreamento baseados em população também detectam cânceres mais cedo, permitindo que mais pacientes completem a quimioterapia de múltiplos ciclos que exige profilaxia. O mercado de neutropenia induzida por quimioterapia, portanto, ganha fluxo constante de pacientes, mesmo com a utilização geral da quimioterapia enfrentando pressão competitiva da imunoterapia.

Ampliação do Acesso a Fatores de Crescimento Biossimilares

Os preços médios de venda dos biossimilares de pegfilgrastim atingiram USD 2.050 em comparação com os produtos de referência acima de USD 3.600, reduzindo o ônus para os pagadores e desbloqueando o tratamento para pacientes sem cobertura adequada. A orientação simplificada da FDA que esclarece os testes de similaridade analítica reduziu os ciclos de revisão em três meses em 2024 e encorajou fabricantes de médio porte a registrar pedidos abreviados de licença de biológicos. O biossimilar de filgrastim da Tanvex BioPharma obteve aprovação da FDA e acessou uma oportunidade de USD 403 milhões, ilustrando o potencial de escala alcançável por meio de excelência regulatória. Na Europa, as recomendações de intercambialidade simplificam a substituição nos formulários hospitalares e aceleram os volumes de licitação hospitalar. Preços unitários mais baixos, aliados à eficácia equivalente, fortalecem o mercado de neutropenia induzida por quimioterapia à medida que os pagadores autorizam uma cobertura de profilaxia mais ampla.

Diretrizes Clínicas Favoráveis para o Uso Profilático de G-CSF

A NCCN recomenda profilaxia primária quando o risco de neutropenia febril ultrapassa 20%, um limiar agora atingido por muitos regimes modernos[1]NCCN, "Diretrizes para Fatores de Crescimento Mieloide," nccn.org. As declarações de consenso europeias propõem igualmente modelos de risco individualizados que integram idade, estado de desempenho e comorbidades. O paradigma de administração no mesmo dia ganhou validação por meio de estudos multicêntricos que documentaram ausência de aumento nos eventos de infecção, simplificando assim a logística. As diretrizes japonesas para leucemia mieloide aguda incorporam formalmente o G-CSF de ação prolongada após os ciclos de consolidação, elevando as expectativas de padrão de cuidado em toda a Ásia. O reembolso por seguros nos Estados Unidos agora reflete a linguagem das diretrizes, melhorando o alinhamento entre pagadores e prescritores e fortalecendo as perspectivas de crescimento do mercado de neutropenia induzida por quimioterapia.

Integração de Análises Preditivas para Perfil de Risco de Neutropenia

Modelos de aprendizado de máquina que utilizam dados de registros eletrônicos de saúde previram neutropenia febril com 97% de precisão e 93% de sensibilidade, permitindo que os médicos direcionem a profilaxia com maior precisão[2]Diego Garcia et al., "Previsão por Aprendizado de Máquina da Neutropenia Febril," medrxiv.org. A adoção dessas ferramentas reduz o tratamento excessivo e otimiza o agendamento dos fatores de crescimento, especialmente em arranjos de cuidados baseados em valor. Os fornecedores agora incorporam algoritmos de risco nos módulos de prescrição eletrônica em oncologia, o que simplifica o fluxo de trabalho do médico e aumenta a adesão à profilaxia definida pelas diretrizes. As empresas farmacêuticas estabelecem parcerias com empresas de tecnologia em saúde para oferecer vias de cuidado integradas que combinam biológicos com análises, reforçando a fidelidade à marca. À medida que esses modelos amadurecem, eles estabilizam ainda mais os volumes no mercado de neutropenia induzida por quimioterapia.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de tratamento e lacunas de reembolso | -0.8% | Global, fortemente sentido em mercados emergentes | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios rigorosos para biológicos | -0.4% | Global com intensidade local variável | Médio prazo (2-4 anos) |

| Declínio na utilização da quimioterapia na era da imunooncologia | -0.3% | Regiões desenvolvidas com rápida adoção de imunoterapia | Longo prazo (≥ 4 anos) |

| Restrições de capacidade de fabricação para IFAs biológicos | -0.2% | Global com riscos de concentração na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Lacunas de Reembolso

O custo médio de hospitalização por um episódio de neutropenia febril atingiu USD 35.899 em 2024, impondo um ônus elevado aos sistemas de saúde. Os pacientes em países de baixa renda enfrentam despesas do próprio bolso que excedem a renda familiar anual. Embora os biossimilares reduzam os preços de aquisição de medicamentos, os custos auxiliares, como o tempo de cadeira de infusão e o monitoramento laboratorial, persistem. Os processos de autorização prévia atrasam o início da terapia em até quatro dias, de acordo com auditorias de pagadores, potencialmente elevando o risco de infecção. As fundações de caridade preenchem as lacunas financeiras, porém os limites máximos vitalícios limitam a assistência em USD 2.200 por ano, bem abaixo dos custos típicos de profilaxia em múltiplos ciclos. Essas fricções financeiras temperam as perspectivas, de outra forma positivas, do mercado de neutropenia induzida por quimioterapia.

Requisitos Regulatórios Rigorosos para Biológicos e Biossimilares

Um pedido de biossimilar à FDA que exige dados clínicos incorre em USD 1,47 milhão em taxas de usuário, enquanto a farmacovigilância pós-aprovação acrescenta despesas adicionais. Requisitos divergentes de dossiê entre a EMA, a PMDA e a NMPA obrigam os fabricantes a executar trilhas regulatórias simultâneas que elevam os custos e prolongam os cronogramas. A manutenção da integridade da cadeia fria e o cumprimento das auditorias globais de BPF restringem os orçamentos operacionais, especialmente para os participantes de mercados emergentes. Embora os diálogos de harmonização prometam alinhamento gradual, a complexidade administrativa de curto prazo reduz alguns pontos-base da CAGR do mercado de neutropenia induzida por quimioterapia. Pequenos desenvolvedores às vezes licenciam ativos para parceiros regionais em vez de buscar aprovações globais, o que fragmenta o campo competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: A Predominância do G-CSF Impulsiona a Inovação

A terapia com G-CSF gerou a maior contribuição ao tamanho do mercado de neutropenia induzida por quimioterapia em 2025, representando 63,78% das receitas, pois os hospitais aderem aos protocolos de profilaxia baseados em evidências. A classe de produtos inclui filgrastim, pegfilgrastim e efbemalenograstim alfa, cada um oferecendo meias-vidas variadas que se alinham a diferentes esquemas de quimioterapia. As licitações competitivas na Europa fomentaram a rápida adoção de biossimilares, mas a fidelidade à marca nos dispositivos de uso no corpo sustenta os segmentos premium. Os agentes de ação prolongada reduzem as visitas clínicas e melhoram a adesão, o que os posiciona favoravelmente em contratos baseados em valor. Um pipeline de variantes modificadas visa melhorar a afinidade com os receptores sem aumentar a incidência de dor óssea, indicando inovação contínua em uma classe já madura.

A transfusão de granulócitos, embora de nicho, registra a CAGR mais rápida de 5,21% até 2031, pois as tecnologias de células doadoras editadas geneticamente e de expansão ex vivo superam as limitações históricas de oferta. Os centros de oncologia pediátrica adotam transfusões em altas doses para infecções refratárias que não respondem a fatores de crescimento, criando assim um espaço clínico único. Colaborações acadêmicas investigam células-tronco pluripotentes induzidas para produção em massa de neutrófilos funcionais, um avanço que poderia redefinir o cuidado de suporte. A terapia com antibióticos permanece um pilar indispensável, mas os programas de gestão de antimicrobianos moderam o crescimento do volume ao encorajar a redução escalonada uma vez que as culturas se negativam. Novos agentes profiláticos como o trilaciclib visam prevenir a neutropenia por meio da interrupção transitória do ciclo celular da medula óssea; dados positivos de fase III preparam o terreno para entrada comercial até 2027. Em conjunto, esses subsegmentos garantem um mercado de neutropenia induzida por quimioterapia diversificado e resiliente.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: A Transformação Digital Acelera

As farmácias hospitalares contribuíram com 71,86% do tamanho do mercado de neutropenia induzida por quimioterapia em 2025, ancoradas por organizações integradas de médico-farmácia que gerenciam a logística complexa de biológicos sob o mesmo teto. As localizações centralizadas de portas fechadas agilizam a manipulação, mantêm a fidelidade da cadeia fria e facilitam o faturamento, o que protege a participação apesar do surgimento de concorrentes externos. Os grupos de oncologia valorizam o controle mais rigoroso sobre a adesão ao formulário e a educação do paciente que os ambientes internos proporcionam.

As farmácias online expandem-se a uma CAGR de 6,46% com base na preferência dos pacientes pela entrega de medicamentos especializados na porta de casa e na pressão dos pagadores por taxas de dispensação mais baixas. Os protocolos de supervisão remota, incluindo treinamento de injeção habilitado por vídeo, asseguram segurança e conformidade. Mudanças legislativas em vários estados dos EUA agora permitem o envio direto de biológicos com registradores de temperatura, ampliando o alcance para mercados rurais. As farmácias de varejo atendem à demanda por cuidados de suporte orais, mas sua participação se estabiliza à medida que os biológicos dominam o desvio de receita. As empresas de infusão domiciliar clínica estabelecem parcerias com fabricantes de dispositivos para agregar injetores de uso no corpo com serviços de enfermagem, um arranjo que reforça as cadeias de abastecimento direto ao paciente e remodela as fronteiras competitivas dentro do mercado de neutropenia induzida por quimioterapia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A América do Norte entregou o maior conjunto de receitas regionais, detendo 42,10% da participação do mercado de neutropenia induzida por quimioterapia em 2025, impulsionada pela ampla cobertura de seguros e pela adoção precoce de biossimilares de ação prolongada. O reembolso pelo Medicare apoia a administração de G-CSF no mesmo dia para regimes elegíveis, o que reduz a utilização de cadeiras de infusão e apoia o crescimento ambulatorial. A região apresenta análises avançadas que integram registros eletrônicos de saúde com algoritmos de risco, permitindo que os oncologistas personalizem os ciclos de profilaxia e limitem os gastos desnecessários. Amgen e Coherus mantêm uma infraestrutura comercial robusta que assegura alta presença em formulários nos sistemas hospitalares dos EUA, enquanto os gestores de benefícios farmacêuticos aproveitam a concorrência de biossimilares para negociar corredores de preços mais baixos.

A Ásia-Pacífico representa o território de expansão mais rápida, com uma CAGR de 4,70% até 2031. A China aprovou a injeção Mailisheng da Mabwell em 2025, acrescentando um G-CSF de ação prolongada produzido internamente que reduz a dependência de importações. A adoção da quimioterapia dose-densa ao estilo ocidental cresce nas cidades de segundo nível, impulsionando os volumes de profilaxia. As diretrizes embasadas em evidências do Japão encorajam a profilaxia precoce com G-CSF após a terapia intensiva para LMA, o que solidifica a adoção da classe. A Índia e o Sudeste Asiático testemunham crescente penetração de biossimilares à medida que as aquisições governamentais favorecem opções custo-efetivas para os programas nacionais de câncer. Os serviços de tele-oncologia superam as barreiras geográficas, tornando a administração remota de G-CSF viável em províncias rurais.

A Europa mantém um ambiente maduro, mas repleto de oportunidades, onde as dinâmicas de licitação fomentam rápidas microdeslocações de participação entre originadores e biossimilares. A EMA aprovou o Ryzneuta em 2024, acrescentando uma nova alternativa de ação prolongada que estende os intervalos de dosagem para os pacientes. Os serviços nacionais de saúde aproveitam a aquisição centralizada para impulsionar a deflação de preços, beneficiando a sustentabilidade orçamentária, mas comprimindo as margens. Os países da Europa Oriental, com acesso historicamente limitado a biológicos, adotam biossimilares em ritmo acelerado à medida que as políticas de reembolso evoluem. A América Latina, o Oriente Médio e a África ainda representam volumes modestos, mas modelos de parceria como o programa Global HOPE da Teva melhoram o cuidado de suporte em oncologia pediátrica e preparam terreno para a futura expansão do mercado de neutropenia induzida por quimioterapia.

Cenário Competitivo

O mercado de neutropenia induzida por quimioterapia exibe consolidação moderada, com uma participação coletiva das cinco principais empresas próxima de 68%. A Amgen aproveita um portfólio diversificado em oncologia e tecnologia proprietária de injetor de uso no corpo para defender sua posição de liderança. A Coherus BioSciences compete com base em valor e obteve recentemente a aprovação da FDA para o Udenyca Onpro, um injetor de cinco minutos que reduz a diferença de funcionalidades com o Neulasta Onpro ao mesmo tempo em que oferece preço mais competitivo. A Sandoz continua a construir uma presença de biossimilares em múltiplas regiões por meio de estratégias agressivas de licitação e amplos portfólios de produtos. Tanvex e Mabwell incorporam a ascensão de concorrentes com base na Ásia que dependem de fabricação com boa relação custo-eficiência, agilidade regulatória e relacionamentos de aquisição domésticos.

A convergência tecnológica aguça os ângulos competitivos à medida que os participantes integram dispositivos de monitoramento remoto, ferramentas de risco baseadas em inteligência artificial e aplicativos digitais complementares. O dispositivo Leuko do MIT usa imageamento óptico para estimar contagens de glóbulos brancos de forma não invasiva e poderia ser combinado com G-CSF de ação prolongada para criar uma solução agrupada de adesão. As empresas exploram parcerias estratégicas, como o licenciamento do Mavorixafor pela X4 Pharmaceuticals para a Norgine na Europa e Oceania, ampliando o alcance sem diluir o foco principal. As fusões horizontais permanecem limitadas, pois os reguladores examinam sobreposições de portfólios de biológicos, mas as colaborações na cadeia de suprimentos florescem para garantir capacidade redundante de substâncias medicamentosas.

A resiliência de fabricação emerge como um diferencial de mercado após a Covid-19 e eventos isolados de contaminação revelarem vulnerabilidades. As empresas com fornecimento dual e linhas de envase e acabamento cativas ganham preferência de compra por parte de grandes organizações de compras em grupo. Dispositivos inovadores de administração separam ainda mais as marcas; sistemas injetores de uso no corpo com agulha retrátil e formulações estáveis à temperatura prometem menor carga de enfermagem e maior satisfação do paciente. A concorrência de preços se intensifica, mas as ofertas de serviços diferenciados e os resultados respaldados por evidências sustentam a lucratividade em todo o mercado de neutropenia induzida por quimioterapia.

Líderes da Indústria de Neutropenia Induzida por Quimioterapia

Amgen, Inc.

Teva Pharmaceuticals Industries Ltd.

BeyondSpring Pharmaceuticals Inc

Aurobindo Pharma

Merck & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Mabwell recebeu aprovação da NMPA chinesa para a injeção Mailisheng, um G-CSF de ação prolongada para profilaxia de neutropenia.

- Maio de 2025: A Amgen reportou receitas de USD 8,1 bilhões no primeiro trimestre, incluindo USD 81 milhões provenientes do lançamento do IMDELLTRA no Japão.

- Março de 2025: A FDA aprovou o Udenyca Onpro da Coherus BioSciences, o primeiro biossimilar do Neulasta Onpro.

- Janeiro de 2025: A Teva Pharmaceuticals Industries Ltd. e a Alvotech anunciaram a aceitação pela FDA do BLA do AVT05, um proposto biossimilar do Simponi.

- Janeiro de 2025: A X4 Pharmaceuticals licenciou o Mavorixafor para a Norgine para comercialização na Europa, Austrália e Nova Zelândia.

Escopo do Relatório Global do Mercado de Neutropenia Induzida por Quimioterapia

De acordo com o escopo do relatório, a neutropenia é uma condição na qual o número de glóbulos brancos (neutrófilos) no sangue é reduzido, diminuindo a capacidade do organismo de combater infecções. A neutropenia induzida por quimioterapia (NIC) é um efeito colateral comum da administração de medicamentos anticancerígenos. Esse efeito adverso tem sido associado a infecções com risco de vida e pode potencialmente alterar o regime de quimioterapia, afetando os resultados tanto a curto quanto a longo prazo. O Mercado Global de Tratamento de Neutropenia Induzida por Quimioterapia (NIC) é Segmentado por Tratamento (Terapia com Antibióticos, Terapia com Fator Estimulador de Colônias de Granulócitos, Transfusão de Granulócitos e Outros Tratamentos), Canal de Distribuição (Farmácias Hospitalares, Farmácias de Varejo e Farmácias Online) e Geografia (América do Norte, Europa, Ásia-Pacífico e Restante do Mundo). O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Terapia com Antibióticos |

| Terapia com Fator Estimulador de Colônias de Granulócitos (G-CSF) |

| Transfusão de Granulócitos |

| Outros Tipos de Terapia |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Terapia com Antibióticos | |

| Terapia com Fator Estimulador de Colônias de Granulócitos (G-CSF) | ||

| Transfusão de Granulócitos | ||

| Outros Tipos de Terapia | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de neutropenia induzida por quimioterapia?

O mercado está avaliado em USD 674,31 milhões em 2026, com uma CAGR projetada de 3,54% até 2031.

Qual tipo de terapia detém a maior participação de mercado?

A terapia com fator estimulador de colônias de granulócitos liderou com 63,78% de participação nas receitas de 2025.

Por que os biossimilares são importantes neste mercado?

Os biossimilares de pegfilgrastim reduziram os preços médios de venda em mais de 40% e alcançaram 81% de penetração cinco anos após o lançamento, tornando a profilaxia mais acessível.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está se expandindo a uma CAGR de 4,70% entre 2026 e 2031, impulsionada por aprovações regulatórias e maior adoção da quimioterapia.

Como os modelos de atendimento ambulatorial estão influenciando a demanda?

A transição para serviços de oncologia ambulatorial e domiciliar impulsiona o uso de injetores de ação prolongada e farmácias online, expandindo o alcance ao paciente.

Quais tendências tecnológicas estão emergindo?

Análises preditivas com até 97% de precisão e dispositivos remotos de monitoramento da contagem de glóbulos brancos estão aprimorando a profilaxia personalizada e a adesão ao tratamento.

Página atualizada pela última vez em: