Tamanho e Participação do Mercado Europeu de Fios e Cabos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

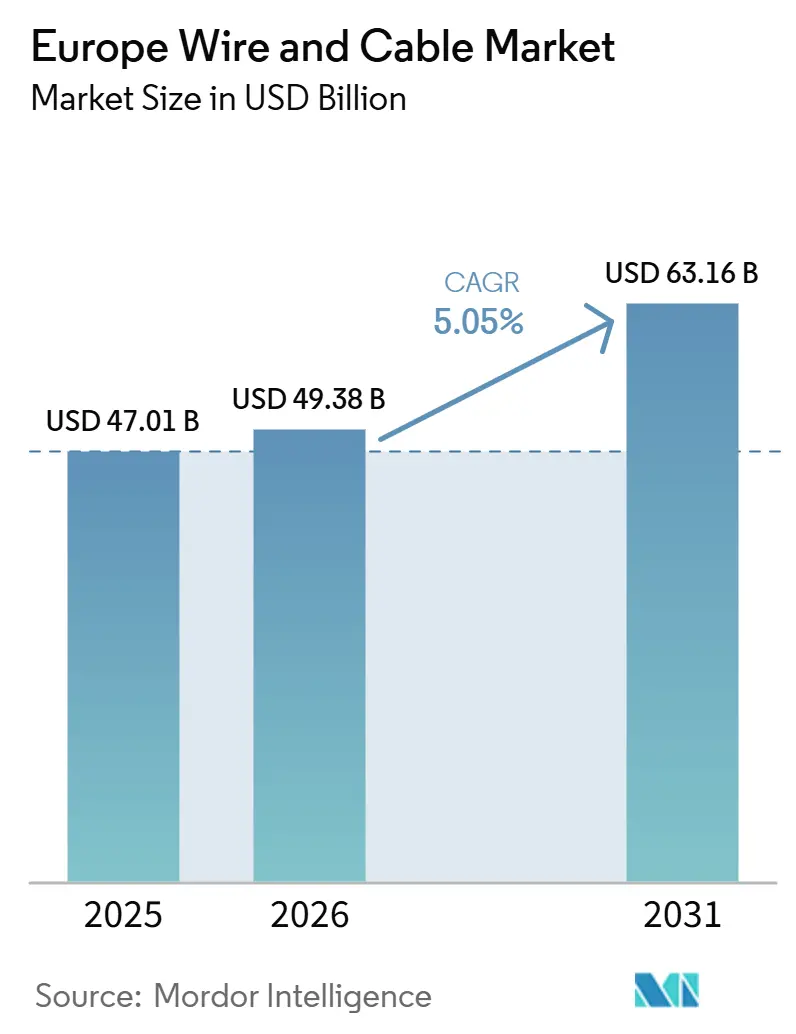

| Tamanho do mercado no ano base (2025) | 47.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 49.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Fios e Cabos por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de fios e cabos seja de 47,01 mil milhões de USD em 2025, 49,38 mil milhões de USD em 2026, e atinja 63,16 mil milhões de USD até 2031, crescendo a um CAGR de 5,05% de 2026 a 2031. A procura de cabos está a orientar-se para ligações submarinas de tensão extra-alta e sistemas de fibra híbrida, à medida que a energia eólica offshore, a construção de centros de dados e as atualizações da rede pan-europeia deslocam a tradicional dominância dos produtos de baixa tensão de uso corrente. Projetos HVDC como a Linha Aurora da TenneT, juntamente com a meta de 108 gigawatts de interligação transfronteiriça da ENTSO-E, estão a acelerar especificações que enfatizam classificações de 320-525 quilovolts e isolamento de polietileno certificado para 50 anos de serviço submarino. Ao mesmo tempo, as renovações do setor da construção sustentam uma base considerável para cabos de energia de baixa tensão, embora a sua quota esteja a diminuir à medida que a cablagem modular cresce. A procura de fibra ótica está a aumentar à medida que a densificação do 5G e os nós de nuvem de hiperescala levam os operadores a pré-comprar soluções de fibra em fita e fibra soprada, comprimindo os prazos de entrega e empurrando os fabricantes especializados de telecomunicações para linhas dedicadas. A volatilidade dos metais de uso corrente continua a ser um risco de destaque — a gama de preços à vista do cobre em 2025, de 8.500 a 10.200 USD por tonelada métrica, comprimiu as margens nos contratos de preço fixo, levando os fabricantes a cobrir riscos de forma agressiva ou a mudar para ligas de alumínio.

Principais Conclusões do Relatório

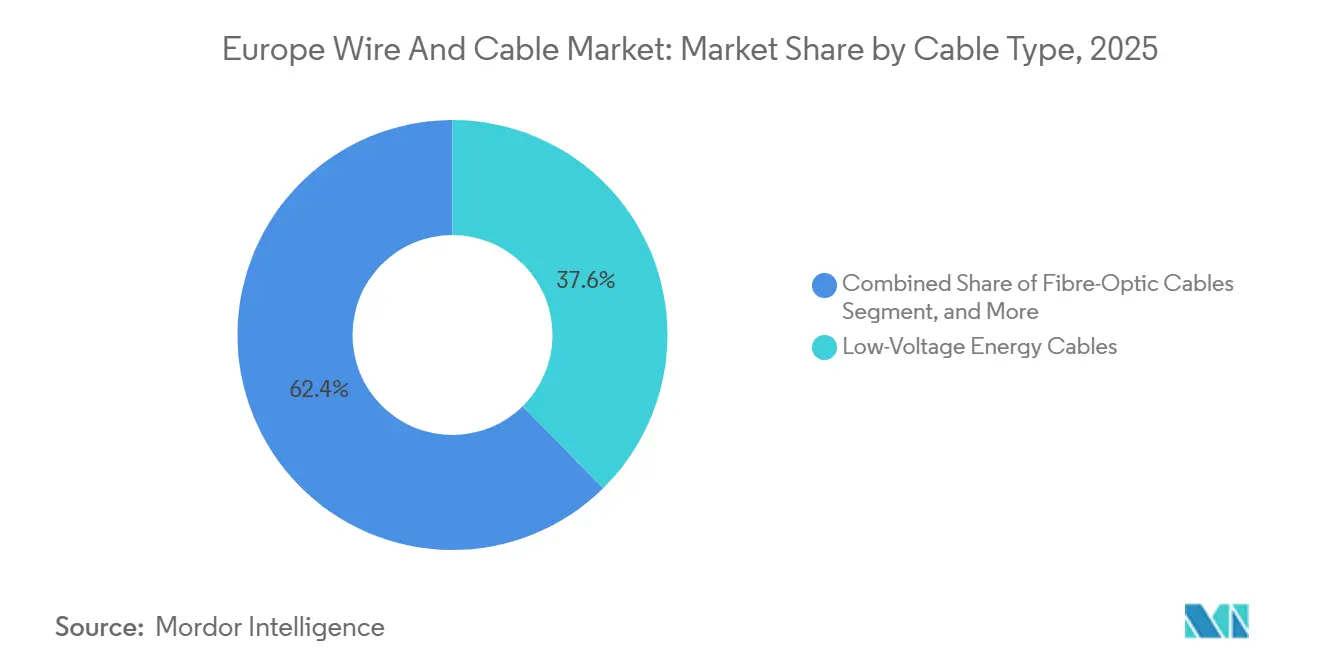

- Por tipo de cabo, os cabos de energia de baixa tensão lideraram com 37,63% da quota do mercado europeu de fios e cabos em 2025, enquanto se prevê que os cabos de fibra ótica registem um CAGR de 5,99% até 2031.

- Por classificação de tensão, os cabos a ou abaixo de 1 quilovolt representaram 39,62% da quota do tamanho do mercado europeu de fios e cabos em 2025, enquanto os sistemas acima de 150 quilovolts deverão expandir-se a um CAGR de 6,03% ao longo de 2026-2031.

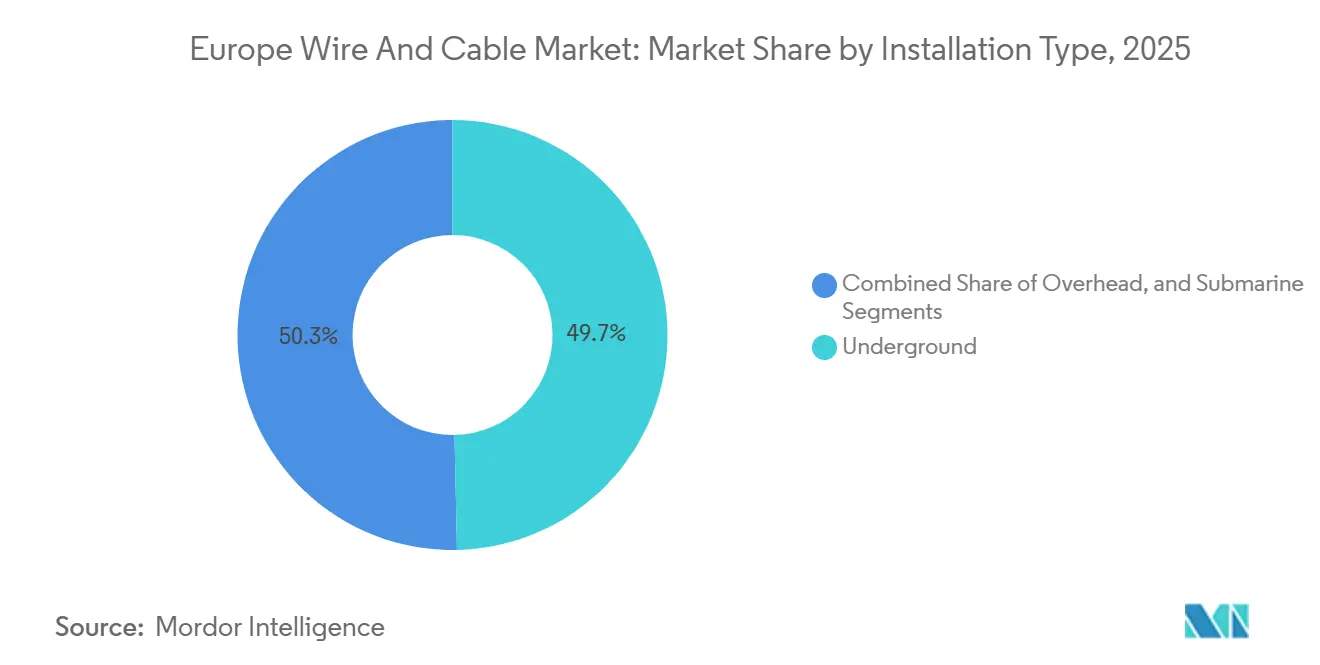

- Por tipo de instalação, as instalações subterrâneas detinham 49,72% do tamanho do mercado europeu de fios e cabos em 2025 e os cabos submarinos estão a avançar a um CAGR de 6,34% até 2031.

- Por material do condutor, o cobre reteve 57,62% da quota do tamanho do mercado europeu de fios e cabos em 2025, mas os condutores de liga de alumínio deverão crescer a um CAGR de 6,76%.

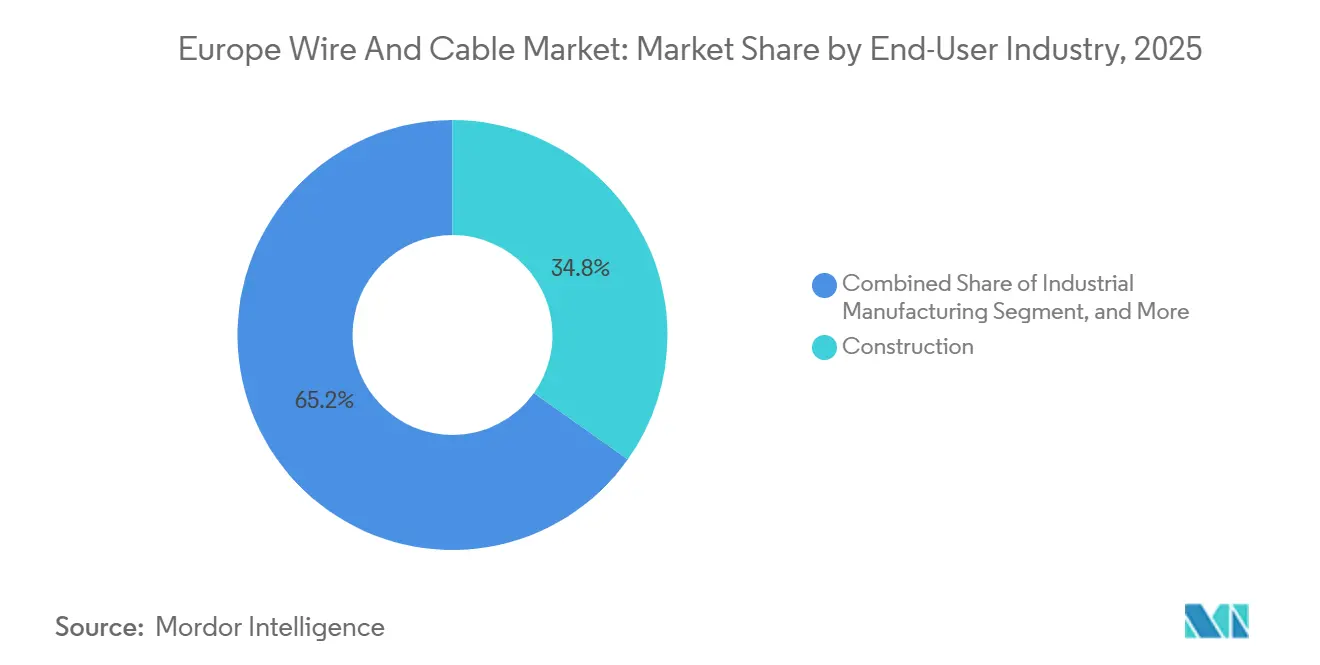

- Por indústria do utilizador final, a construção dominou com 34,84% da quota do mercado europeu de fios e cabos em 2025, enquanto as telecomunicações e os centros de dados estão a crescer a um CAGR de 6,56%.

- Por geografia, a Alemanha comandou 29,40% das receitas de 2025 do mercado europeu de fios e cabos, enquanto a Polónia regista as perspetivas de crescimento mais rápido a um CAGR de 6,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Fios e Cabos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura Crescente de Cabos para Energia Renovável | +1.2% | Alemanha, Países Baixos, Dinamarca, Polónia, Reino Unido, Bélgica, França | Longo prazo (≥ 4 anos) |

| Programas de Modernização da Rede e Atualização de Alta Tensão | +1.0% | Alemanha, França, Itália, Espanha, Polónia | Médio prazo (2-4 anos) |

| Implementação de 5G e Fibra até ao Domicílio | +0.7% | Alemanha, França, Espanha, Polónia, Países Baixos | Curto prazo (≤ 2 anos) |

| Enterramento de Cabos Financiado pelo Fundo de Recuperação da UE | +0.6% | Itália, Espanha, Polónia, Grécia, Portugal, França, Alemanha | Médio prazo (2-4 anos) |

| Cabos de Segurança Contra Incêndio para Infraestrutura de Carregamento de Veículos Elétricos | +0.4% | Alemanha, França, Países Baixos, Noruega, Suécia, Reino Unido | Curto prazo (≤ 2 anos) |

| Rastreabilidade do Passaporte Digital de Produto da UE | +0.2% | Pan-Europeu com início na Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente de Cabos para Energia Renovável

A expansão da energia eólica offshore está a remodelar os requisitos do mercado europeu de fios e cabos. A atualização do estudo de viabilidade do North Sea Wind Power Hub descreve 180 gigawatts de capacidade em ilhas artificiais que necessitarão de mais de 3.000 quilómetros de cabo de exportação de 320 quilovolts, uma especificação que apenas um punhado de fornecedores consegue satisfazer.[1]North Sea Wind Power Hub, "Atualização do Estudo de Viabilidade 2024," NORTHSEAWINDPOWERHUB.EU A Ilha de Energia de Bornholm, na Dinamarca, por si só, irá garantir 650 milhões de EUR (709 milhões de USD) em contratos até 2030, exigindo isolamento de polietileno certificado para 50 anos submarinos.[2]Agência de Energia Dinamarquesa, "Projeto da Ilha de Energia de Bornholm," ENS.DK Os parques solares terrestres em Espanha e Itália acrescentam volume de média tensão, mas o ponto de inflexão mais elevado reside nos conjuntos híbridos de energia renovável mais armazenamento, que requerem cabos de baixo fumo, sem halogénio e resistentes ao fogo que cumpram a norma IEC 60332. Com os operadores de transmissão a reservar capacidade com anos de antecedência, os principais fabricantes como a Prysmian, a Nexans e a NKT estão a prolongar os prazos de entrega, enquanto os fornecedores de nicho de isolamento especializado capturam margens premium. Os atrasos sustentados nas encomendas confirmam que as energias renováveis irão sustentar a procura de cabos para além de 2030, amortecendo o setor contra a ciclicidade da construção.

Programas de Modernização da Rede e Atualização de Alta Tensão

Os operadores de sistemas de transmissão reservaram 584 mil milhões de EUR (637 mil milhões de USD) para reforço até 2030, com a Amprion alemã a planear sozinha 42 mil milhões de EUR (45,8 mil milhões de USD) em corredores HVDC subterrâneos que quintuplicam os custos de cabo por quilómetro, mas contornam os atrasos de licenciamento. A RTE francesa está a substituir 1.200 quilómetros de linhas de 225 quilovolts por variantes de polietileno reticulado até 2028, enquanto Espanha e Itália canalizam fundos de recuperação para o enterramento de cabos de média tensão. O resultado estratégico é uma procura constante de capacidade em todo o mercado europeu de fios e cabos, consolidando grandes contratos anos antes da instalação. As empresas de serviços públicos estão a agregar a procura em estruturas plurianuais, incentivando os fabricantes a expandir as linhas de tensão extra-alta e a priorizar materiais de isolamento de longo prazo. Se a oferta se tornar escassa, os projetos de menor dimensão correm o risco de atrasos, criando um mercado bifurcado em que as grandes interligações avançam enquanto as atualizações municipais aguardam.

Implementação de 5G e Fibra até ao Domicílio

A penetração de fibra nos lares atingiu 56% em 2025 e ainda fica aquém da aspiração de 95% de gigabit da Comissão Europeia, exigindo mais 2,8 milhões de quilómetros de cabo até 2030.[3]Comissão Europeia, "Relatório de Progresso da Lei de Infraestrutura de Gigabit 2025," EC.EUROPA.EU A Alemanha reservou 12 mil milhões de EUR (13,1 mil milhões de USD) para subsídios que impulsionaram as instalações de fibra soprada, capazes de reduzir o tempo de instalação em 40%. Os centros de dados de hiperescala em Frankfurt, Amesterdão e Dublin consumiram cerca de 180.000 quilómetros de fibra multimodo em 2025, levando os fornecedores a dedicar a produção exclusivamente para operadores de nuvem. As operadoras móveis estão a densificar as pequenas células 5G, cada uma das quais requer backhaul de fibra, aumentando a procura em áreas metropolitanas em até 30%. Estas tendências convergentes estão a elevar a fibra ótica de um nicho de telecomunicações para um pilar fundamental do mercado europeu de fios e cabos, destinado a superar todos os outros tipos de cabo até 2031.

Enterramento de Cabos Financiado pelo Fundo de Recuperação da UE

O pacote NextGenerationEU de 750 mil milhões de EUR (818 mil milhões de USD) desviou uma fatia substancial para projetos de rede verde, comprimindo programas de enterramento tipicamente dispersos numa janela apertada de 2024-2026. O plano de Itália aloca 5,9 mil milhões de EUR (6,44 mil milhões de USD) para linhas de média tensão em zonas sísmicas, enquanto o programa de Espanha apoia 1.200 quilómetros de cabos de 20 quilovolts em distritos rurais. A Polónia aloca 1,8 mil milhões de EUR (1,96 mil milhões de USD) para o enterramento de infraestruturas urbanas, substituindo infraestruturas aéreas envelhecidas. Como os subsídios expiram se os projetos não forem contratados até meados de 2026, os operadores de distribuição aceleraram os calendários de concurso, sobrecarregando a produção fabril e antecipando os slots de produção. O aumento temporário infla a visibilidade do backlog para os fabricantes, mas uma vez que os fundos expirem, a procura poderá normalizar, reabrindo capacidade para clientes industriais privados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Cobre e do Alumínio | -0.8% | Pan-Europeu, com impacto agudo na Alemanha, Itália, França, Espanha | Curto prazo (≤ 2 anos) |

| Elevados Custos de Instalação Subterrânea e Submarina | -0.6% | Reino Unido, Alemanha, Países Baixos, Dinamarca, Bélgica para submarino; Itália, Espanha para subterrâneo | Médio prazo (2-4 anos) |

| Restrições da UE ao PFAS em Fluoropolímeros Mais Rigorosas | -0.3% | Pan-Europeu, aplicação faseada a partir de 2026 | Longo prazo (≥ 4 anos) |

| Riscos de Segurança no Mar Báltico a Elevar os Custos de Seguro | -0.2% | Finlândia, Suécia, Polónia, Alemanha, Dinamarca, Estónia, Letónia, Lituânia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e do Alumínio

A gama de preços à vista do cobre em 2025 eliminou até metade da margem bruta nos contratos de baixa tensão a preço fixo, forçando os maiores fabricantes a cobrir riscos e os players mais pequenos a absorver perdas ou a renegociar. A Prysmian absorveu uma perda de cobertura de 180 milhões de EUR (196 milhões de USD), ilustrando a dificuldade de escalar a exposição a matérias-primas. Embora a liga de alumínio ofereça 92% da condutividade do cobre a um terço do custo, secções transversais maiores e armação mais pesada limitam a sua substituição universal. À medida que as oscilações de preços permanecem imprevisíveis, a compra antecipada e a diversificação de materiais são agora tópicos habituais nas salas de conselho de toda a indústria europeia de fios e cabos.

Elevados Custos de Instalação Subterrânea e Submarina

As despesas médias de instalação submarina atingiram 1,8 milhões de EUR (1,96 milhões de USD) por quilómetro em 2025, duplicando em fundos rochosos.[4]Nexans, "Custos de Instalação de Cabos Submarinos," NEXANS.COM Os prémios de seguro subiram 15-20% após os incidentes de sabotagem no Báltico que cortaram o Estlink 2 e as fibras óticas adjacentes. Os custos de abertura de valas urbanas rondam 1,2 milhões de EUR (1,31 milhões de USD) por quilómetro após o cumprimento das restrições arqueológicas e de tráfego, e os códigos sísmicos de Itália acrescentam mais 15% para condutas flexíveis. Estes fatores económicos abrandam a adoção em municípios sensíveis ao orçamento, moderando a trajetória de crescimento de outra forma promissora do segmento submarino no mercado europeu de fios e cabos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cabo: A Fibra Ótica Estende a Liderança de Crescimento

Os cabos de fibra ótica registaram a expansão mais rápida no mercado europeu de fios e cabos, crescendo a um CAGR de 5,99% até 2031. Os produtos de energia de baixa tensão preservaram uma quota dominante de 37,63% em 2025, mas a evolução dos códigos de construção e a construção modular pré-cablada estão a travar o seu crescimento. Espera-se que o tamanho do mercado europeu de fios e cabos atribuível à fibra ótica ultrapasse 11 mil milhões de USD até 2031, impulsionado pela cobertura obrigatória de gigabit e pelos centros de dados de hiperescala. Os cabos de energia continuarão a servir as renovações residenciais, mas o conjunto de valor está a migrar para fibra em fita, variantes exteriores de tubo solto e designs especializados resistentes ao fogo classificados segundo a norma IEC 60332.

Os sistemas HVDC submarinos premium estreitam ainda mais os grupos de fornecedores, canalizando encomendas para gigantes verticalmente integrados com capacidade de extrusão para núcleos isolados em polímero de 320-640 quilovolts. Os cabos de sinal e controlo registam uma procura industrial estável, particularmente na eletrificação ferroviária e na automação fabril, mas permanecem um nicho de dígito médio único. Os cabos especializados sem halogénio para estações de carregamento de veículos elétricos estão a capturar procura de alta margem à medida que os regulamentos de estacionamento urbano se tornam mais rigorosos na Alemanha e em França, acrescentando resiliência ao mix de segmentos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Classificação de Tensão: A Ultra-Alta Tensão Captura Quota Premium

Os cabos acima de 150 quilovolts registam o CAGR mais forte de 6,03% à medida que os planeadores de rede privilegiam os corredores HVDC para transportar energia eólica offshore para os centros de carga no interior. A quota do mercado europeu de fios e cabos para linhas abaixo de 1 quilovolt situou-se em 39,62% em 2025, mas o foco das empresas de serviços públicos na expansão da transmissão direciona o capex para especificações de 220-525 quilovolts. O isolamento de polietileno reticulado está a deslocar os designs legados com óleo na banda de 36-150 quilovolts, que mantém uma quota estável nos meados dos 30%.

Embora a eletrificação doméstica se modere na Europa Ocidental, a categoria de 1-35 quilovolts beneficia das ligações de parques solares que cada uma requer até 12 quilómetros de cabo de alimentação. As regras TEN-E da UE favorecem as interligações acima de 220 quilovolts para subsídios, direcionando fundos incrementais para o segmento de ultra-alta tensão. Os fornecedores capazes de produzir P-Laser de 525 quilovolts da Prysmian ou designs sólidos dielétricos equivalentes detêm poder de fixação de preços e backlogs prolongados.

Por Tipo de Instalação: Os Sistemas Submarinos Aceleram

A cablagem subterrânea representou 49,72% da procura de 2025, estabelecendo um equilíbrio entre a resiliência urbana e os custos de instalação geríveis. As instalações submarinas expandir-se-ão a um CAGR de 6,34%, catalisadas por projetos offshore no Mar do Norte e no Báltico que requerem uma vida útil de 50 anos e armação robusta contra equipamentos de arrasto. As substituições aéreas persistem em zonas rurais, mas estão em grande parte limitadas a programas de renovação em vez de novas construções, à medida que a oposição pública e as preocupações com o impacto visual aumentam.

Os navios de instalação de cabos de próxima geração, como o Nexans Aurora, melhoram a velocidade de instalação e reduzem o risco, mas as tensões geopolíticas no Mar Báltico inflacionam os seguros em até 20%, repercutindo-se diretamente nos orçamentos dos projetos. Os inovadores modos de micro-valas e perfuração direcional horizontal estão a reduzir os custos de instalação subterrânea urbana em até 40%, tornando as linhas enterradas mais atrativas numa base de ciclo de vida do que os esquemas aéreos propensos a interrupções meteorológicas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material do Condutor: As Ligas de Alumínio Superam o Cobre

As variantes de liga de alumínio deverão crescer a um CAGR de 6,76% até 2031, ganhando quota nos segmentos aéreo e submarino do mercado europeu de fios e cabos. A prolongada valorização do cobre acima de 9.000 USD por tonelada métrica incentivou os operadores de transmissão a especificar ligas de alumínio para linhas acima de 150 quilovolts. Ainda assim, o cobre detém uma quota de 57,62% devido às aplicações de baixa tensão onde a secção transversal do condutor é limitada, e os empreiteiros estão habituados ao manuseamento mecânico do cobre.

Os fios da série de liga 8000 oferecem uma condutividade quase idêntica a um terço do custo do metal, embora um isolamento mais espesso e uma armação mais robusta aumentem o diâmetro total do cabo em cerca de 10-15%. As métricas de sustentabilidade acrescentam impulso — a produção de alumínio emite 40% menos CO₂ por quilograma do que o cobre, uma vantagem que as empresas de serviços públicos agora contabilizam nos seus compromissos de emissões líquidas zero. À medida que os relatórios de carbono se tornam mais rigorosos, a substituição de materiais poderá acelerar apesar das maiores perdas resistivas do alumínio em percursos longos.

Por Indústria do Utilizador Final: Telecomunicações e Centros de Dados Avançam Rapidamente

As telecomunicações e os centros de dados são o segmento de utilizador final de crescimento mais rápido, preparados para um CAGR de 6,56% à medida que os fornecedores de nuvem asseguram volumes de cabos de fibra e energia com anos de antecedência. A construção liderou com 34,84% do tamanho do mercado europeu de fios e cabos em 2025, mas a sua trajetória modera-se à medida que a habitação na Europa Ocidental estagna e a renovação supera a nova construção. As empresas de serviços públicos e a infraestrutura de energia mantêm uma quota nos meados dos 20% com base nos orçamentos de modernização da rede, enquanto a migração da automação industrial para protocolos sem fio modera a sua dependência de cabos.

As expansões de hiperescala no corredor Frankfurt-Amesterdão-Dublin consumiram sozinhas 180.000 quilómetros de fibra em 2025, levando os fabricantes a reservar capacidade exclusivamente para operadores de nuvem. A infraestrutura de carregamento de veículos elétricos também sustenta a procura de cabos especializados resistentes ao fogo, com a meta alemã de 1 milhão de pontos de carregamento público equivalendo a um requisito de 50.000-60.000 quilómetros de cabo sem halogénio.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha reteve uma quota de 29,40% do mercado europeu de fios e cabos em 2025, impulsionada pelo reforço da Energiewende, pelas necessidades de cablagem industrial enraizadas e por uma quota desproporcional do tráfego de centros de dados continentais. O programa HVDC de 42 mil milhões de EUR (45,8 mil milhões de USD) da Amprion impulsiona os volumes subterrâneos, e a Linha Aurora de 525 quilovolts da TenneT fornece encomendas subsequentes à medida que as energias renováveis saturam os corredores de corrente alternada. Os estrangulamentos no fornecimento de cobre e polímeros abrandaram ligeiramente os calendários dos projetos, mas os fornecedores alemães capitalizam a proximidade geográfica e a familiaridade com a conformidade para defender a quota de mercado.

A Polónia classifica-se como a geografia de crescimento mais rápido, com previsão de crescimento a um CAGR de 6,90% até 2031. Os fundos de coesão da UE subsidiam as atualizações de distribuição, e a rota submarina de exportação Gennaker de 180 quilómetros da NKT desbloqueia os recursos eólicos do Báltico, canalizando pesados investimentos HVDC para os estaleiros polacos. O plano nacional de banda larga com meta de 95% de fibra necessitará de 150.000 quilómetros de fibra, aumentando ainda mais a procura. Os produtores domésticos estão a expandir as linhas de extrusão para cobrir movimentos cambiais e encurtar os ciclos de importação.

França, Reino Unido, Itália e Espanha detêm cada uma fatias de dígito médio único, mas acolhem projetos fundamentais. A iniciativa de enterramento de 1.200 quilómetros de França sustenta uma ingestão constante de polietileno reticulado, enquanto o pipeline offshore do Reino Unido, incluindo as fases do Dogger Bank, mantém os backlogs submarinos saudáveis. Os incentivos de retrofit sísmico de Itália continuam a favorecer as condutas flexíveis, e a eletrificação rural de Espanha apoia os concursos de média tensão, particularmente na Iberdrola. Mercados menores como os Países Baixos e a Bélgica excedem o seu peso nos nichos de cabos especializados sem halogénio e com sensores integrados, graças aos regulamentos de túneis e construção naval que exigem integridade ao fogo prolongada.

Panorama Competitivo

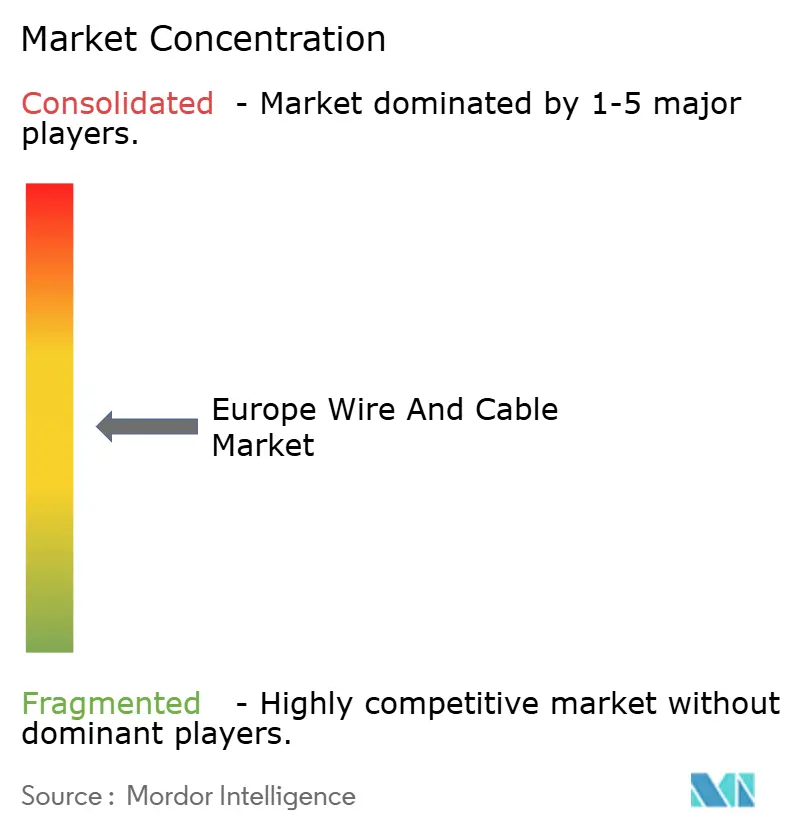

O mercado europeu de fios e cabos está moderadamente concentrado em torno da Prysmian, Nexans e NKT, cuja integração vertical abrange a composição de polímeros, o trefilamento de condutores e a instalação submarina chave na mão. A série P-Laser de 525 quilovolts da Prysmian transmite 2 gigawatts ao longo de 200 quilómetros com menos de 3% de perdas, comandando um prémio de 4,5 milhões de EUR (4,91 milhões de USD) por quilómetro para interligações de alta eficiência. O Nexans Aurora, um navio de classe DP3, permite a instalação em levantamento único de segmentos de 70 toneladas, reduzindo a duração das campanhas offshore e consolidando capacidade plurianual para os promotores do Mar do Norte. O foco da NKT no Mar Báltico, destacado pela rota Gennaker concluída, demonstra competência chave na mão sob pressão geopolítica.

A fragmentação persiste nas categorias de baixa tensão e especialidade, onde players regionais como a Helukabel, Lapp, Tratos e Brugg Kabel aproveitam prazos de entrega mais curtos e experiência em conformidade local. Os produtos resistentes ao fogo para carregamento de veículos elétricos e segurança em túneis, a cablagem hospitalar sem halogénio e os cabos com sensores integrados para monitorização de tensão em tempo real representam micro-segmentos lucrativos que os forasteiros frequentemente ignoram. As normas IEC 60840 e IEC 62067 atuam como guardiãs para os novos entrantes de alta tensão, embora os testes de tipo baseados em gémeos digitais estejam a começar a comprimir os prazos de certificação. A inovação em materiais é um diferenciador crescente, com a patente de isolamento auto-reparável por microcápsulas da Prysmian a sugerir vidas úteis de 60 anos que poderiam redefinir os benchmarks de custo total de propriedade e impulsionar acordos de licenciamento ou investigação e desenvolvimento paralelo em química entre os rivais.

As perturbações geopolíticas, como a sabotagem no Báltico em 2024, levaram algumas empresas de serviços públicos a diversificar os seus fornecedores únicos, abrindo portas para empresas de nível médio como a Hellenic Cables e a TKF para capturar contratos de contingência. As estratégias de cobertura de matérias-primas, a transparência da cadeia de abastecimento exigida pelos Passaportes Digitais de Produto da UE e a pontuação ESG são vetores adicionais através dos quais os desafiantes podem erodir a quota dos incumbentes em segmentos selecionados.

Líderes do Setor Europeu de Fios e Cabos

-

Prysmian S.p.A.

-

Nexans S.A.

-

NKT A/S

-

Leoni AG

-

TELE-FONIKA Kable S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Prysmian garantiu uma encomenda de 850 milhões de EUR (927 milhões de USD) para 240 quilómetros de cabo submarino de 320 quilovolts para o parque eólico Baltica 2 da Polónia, o maior contrato único de cabos da Europa até à data.

- Janeiro de 2026: A Nexans comprometeu 120 milhões de EUR (131 milhões de USD) para adicionar 50.000 quilómetros de capacidade HVDC anual em Halden, Noruega, com conclusão prevista para o terceiro trimestre de 2027.

- Novembro de 2025: A NKT entregou 180 quilómetros de cabo de 220 quilovolts para a rota Gennaker da Polónia, o primeiro sistema de exportação de grande escala do Báltico.

- Setembro de 2025: A TenneT adjudicou um contrato de consórcio de 680 milhões de EUR (742 milhões de USD) para a extensão da Linha Aurora, acrescentando 200 quilómetros de cabo submarino de 525 quilovolts até 2029.

Âmbito do Relatório do Mercado Europeu de Fios e Cabos

O Relatório do Mercado Europeu de Fios e Cabos é Segmentado por Tipo de Cabo (Cabos de Energia de Baixa Tensão, Cabos de Média Tensão, Cabos de Alta Tensão e EHV, Cabos de Fibra Ótica, Cabos de Sinal e Controlo, Cabos Especializados/Resistentes ao Fogo), Classificação de Tensão (Menor ou Igual a 1 kV, 1-35 kV, 36-150 kV, Acima de 150 kV), Tipo de Instalação (Aéreo, Subterrâneo, Submarino), Material do Condutor (Cobre, Alumínio, Liga de Alumínio), Indústria do Utilizador Final (Construção, Infraestrutura de Energia e Serviços Públicos, Telecomunicações e Centros de Dados, Fabricação Industrial, Transportes, Outras Indústrias do Utilizador Final) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Suíça, Bélgica, Países Baixos, Polónia, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cabos de Energia de Baixa Tensão |

| Cabos de Média Tensão |

| Cabos de Alta Tensão e Extra-Alta Tensão |

| Cabos de Fibra Ótica |

| Cabos de Sinal e Controlo |

| Cabos Especiais/Resistentes ao Fogo |

| ≤1 kV |

| 1–35 kV |

| 36–150 kV |

| >150 kV |

| Aéreo |

| Subterrâneo |

| Submarino |

| Cobre |

| Alumínio |

| Liga de Alumínio |

| Construção (Residencial e Comunicações) |

| Infraestrutura de Energia e Serviços Públicos |

| Telecomunicações e Centros de Dados |

| Fabrico Industrial |

| Transportes (Ferroviário, Veículos Elétricos, Marítimo) |

| Outros Setores do Utilizador Final |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Suíça |

| Bélgica |

| Países Baixos |

| Polónia |

| Restante Europa |

| Por Tipo de Cabo | Cabos de Energia de Baixa Tensão |

| Cabos de Média Tensão | |

| Cabos de Alta Tensão e Extra-Alta Tensão | |

| Cabos de Fibra Ótica | |

| Cabos de Sinal e Controlo | |

| Cabos Especiais/Resistentes ao Fogo | |

| Por Classificação de Tensão | ≤1 kV |

| 1–35 kV | |

| 36–150 kV | |

| >150 kV | |

| Por Tipo de Instalação | Aéreo |

| Subterrâneo | |

| Submarino | |

| Por Material do Condutor | Cobre |

| Alumínio | |

| Liga de Alumínio | |

| Por Setor do Utilizador Final | Construção (Residencial e Comunicações) |

| Infraestrutura de Energia e Serviços Públicos | |

| Telecomunicações e Centros de Dados | |

| Fabrico Industrial | |

| Transportes (Ferroviário, Veículos Elétricos, Marítimo) | |

| Outros Setores do Utilizador Final | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suíça | |

| Bélgica | |

| Países Baixos | |

| Polónia | |

| Restante Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e projetado do mercado europeu de fios e cabos?

O tamanho do mercado europeu de fios e cabos situa-se em 49,38 mil milhões de USD em 2026 e prevê-se que atinja 63,16 mil milhões de USD até 2031, refletindo um CAGR de 5,05% (Mordor Intelligence).

Qual é o segmento de crescimento mais rápido no mercado europeu de fios e cabos?

As instalações de cabos submarinos são as mais rápidas, avançando a um CAGR de 6,34% com base nas rotas de exportação de energia eólica offshore do Mar do Norte e do Báltico (Mordor Intelligence).

Por que razão os condutores de liga de alumínio estão a ganhar quota?

Os fios de liga de alumínio custam aproximadamente um terço do cobre e emitem 40% menos CO₂ durante a produção, levando as empresas de serviços públicos a especificá-los para novas linhas aéreas e algumas linhas submarinas, apesar dos requisitos de maior secção transversal (Mordor Intelligence).

Como é que a implementação do 5G influencia a procura de cabos?

A densificação do 5G necessita de backhaul de fibra denso, impulsionando encomendas adicionais de cabos de fibra em fita e fibra soprada que elevam a fibra ótica ao tipo de cabo de expansão mais rápida na região (Mordor Intelligence).

Quais são os principais riscos para os projetos de cabos submarinos na Europa?

Os elevados custos de instalação e os prémios de seguro mais elevados impulsionados pelos incidentes de segurança no Mar Báltico acrescentaram até 20% aos orçamentos dos projetos, podendo atrasar os calendários de concurso (Mordor Intelligence).

Quais os países que liderarão o crescimento até 2031?

A Polónia lidera com um CAGR de 6,90%, à medida que os fundos de coesão, as interligações HVDC e as metas nacionais de fibra comprimem décadas de investimento em infraestrutura numa única década.

Página atualizada pela última vez em: