Dimensão e Quota do Mercado de Monitores para Computador na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitores para Computador na Europa pela Mordor Intelligence

A dimensão do mercado europeu de monitores para computador em 2026 é estimada em USD 8,36 mil milhões, crescendo a partir do valor de 2025 de USD 8,12 mil milhões, com projeções para 2031 a indicar USD 9,67 mil milhões, crescendo a uma CAGR de 2,95% entre 2026-2031. A expansão moderada do mercado europeu de monitores para computador reflete uma base madura que ainda encontra crescimento incremental proveniente dos ciclos de renovação do trabalho híbrido, das atualizações de jogos no segmento mainstream e de novos fatores de forma energeticamente eficientes. Os compradores empresariais continuam a ancorar a procura, mas a quota de monitores de jogos de alta taxa de atualização está a aumentar à medida que os locais de esports proliferam e as configurações domésticas de jogos se tornam mais sofisticadas. Os obstáculos do lado da oferta, incluindo restrições de painéis e as regras do Direito à Reparação da UE, estão a empurrar os fabricantes para segmentos premium onde as margens se mantêm defensáveis. Entretanto, os rigorosos critérios de sustentabilidade da Alemanha, o boom dos esports em Espanha e a migração para UHD em toda a região definem coletivamente o tom para o desenvolvimento de produtos e as estratégias de canal em todo o mercado europeu de monitores para computador.[1]Direção-Geral do Ambiente, "Critérios UE de Contratação Pública Ecológica para Computadores e Monitores para Computador," COMISSÃO EUROPEIA, ec.europa.eu

Principais Conclusões do Relatório

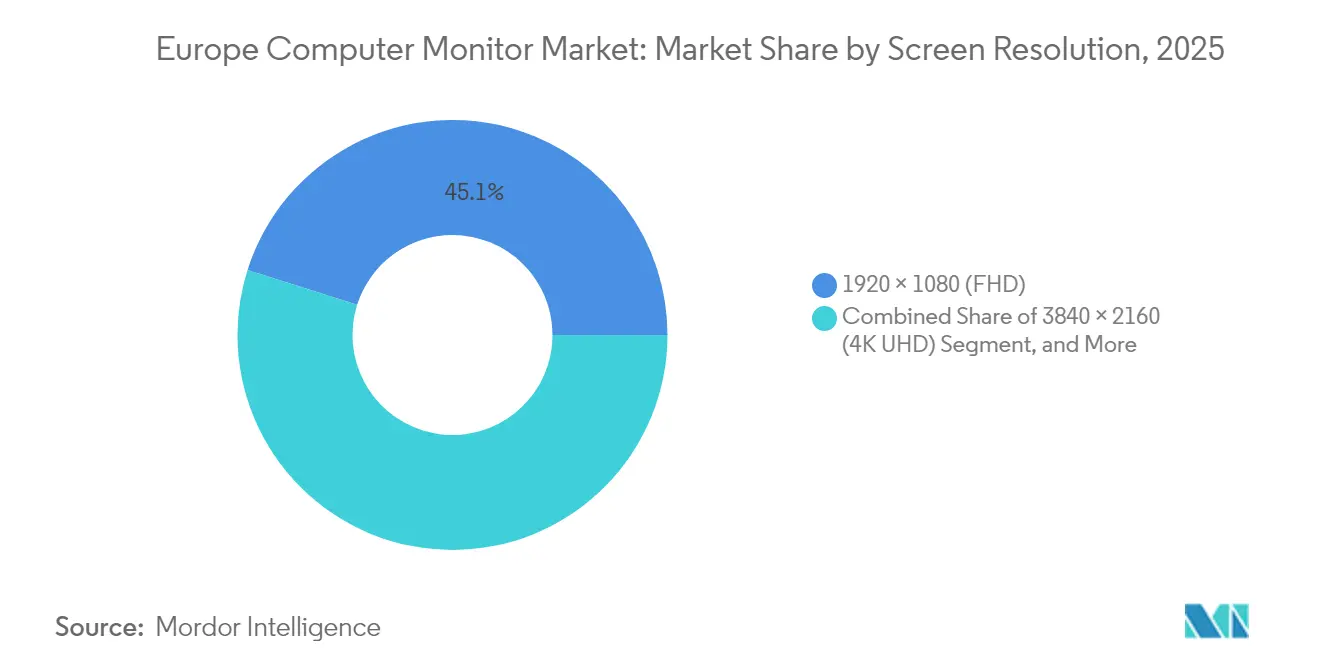

- Por resolução de ecrã, o Full HD capturou 45,12% da quota do mercado europeu de monitores para computador em 2025; a categoria 4K UHD está a avançar a uma CAGR de 4,55% entre 2026-2031.

- Por tecnologia de painel, o IPS detinha uma quota de 39,25% do mercado europeu de monitores para computador em 2025, enquanto o OLED está projetado para registar a CAGR mais rápida de 4,62% até 2031.

- Por tamanho de ecrã, o intervalo de 22"-24,5" representou 44,20% das receitas de 2025 do mercado europeu de monitores para computador, enquanto os modelos ≥28" estão projetados para crescer a uma CAGR de 4,12% durante o período de previsão.

- Por taxa de atualização, o nível de 76-144 Hz dominou com uma quota de 49,30% do mercado europeu de monitores para computador em 2025, e o nível ≥165 Hz está previsto para crescer a uma CAGR de 3,85%.

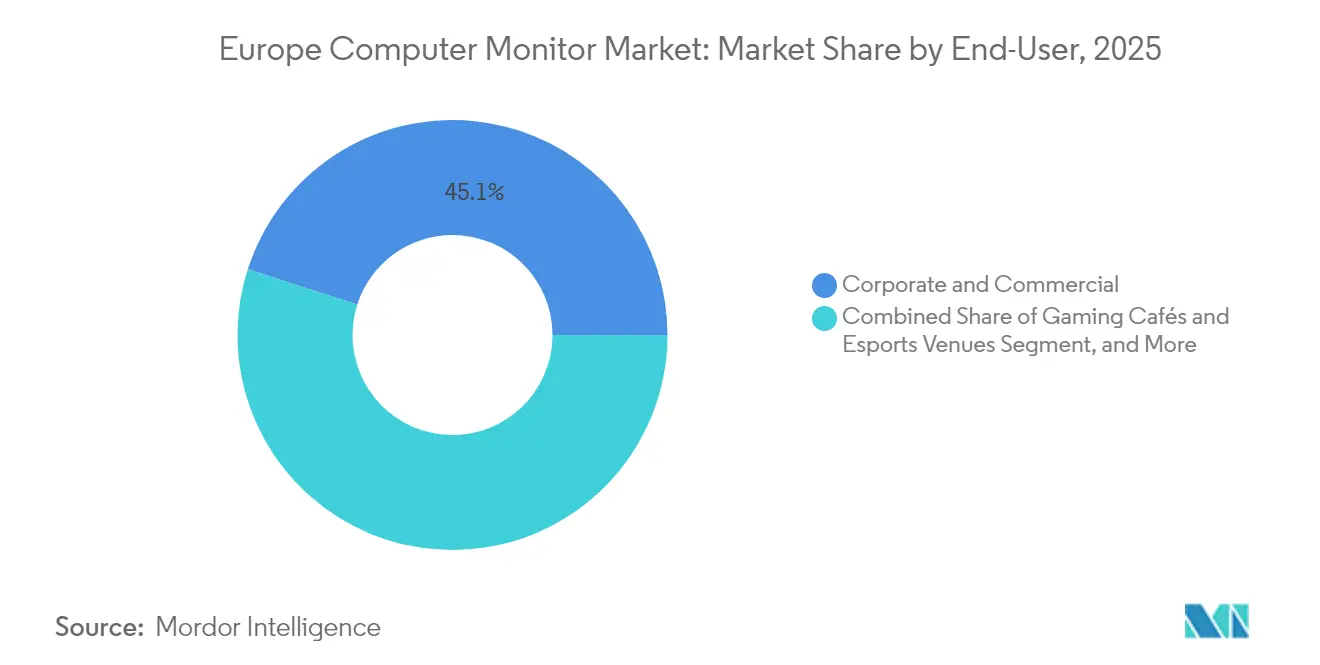

- Por utilizador final, as implementações empresariais e comerciais representaram 45,06% das vendas de 2025 do mercado europeu de monitores para computador, mas os cibercafés de jogos e os locais de esports estão preparados para uma CAGR de 5,05% até 2031.

- Por canal de vendas, o retalho offline e a distribuição asseguraram uma quota de 60,85% do mercado europeu de monitores para computador em 2025, enquanto as vias online e de venda direta ao consumidor estão projetadas para crescer a uma CAGR de 3,95% no mesmo horizonte.

- Por geografia, a Alemanha liderou com 28,40% da quota do mercado europeu de monitores para computador em 2025, enquanto Espanha está prevista para expandir a uma CAGR de 4,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Monitores para Computador na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ciclos persistentes de renovação de monitores para trabalho híbrido | +0.8% | Alemanha, Reino Unido, França, Países Baixos | Médio prazo (2-4 anos) |

| Adoção rápida de monitores de jogos de alta taxa de atualização | +0.9% | Espanha, Alemanha, Reino Unido, países nórdicos | Curto prazo (≤ 2 anos) |

| Procura empresarial por monitores energeticamente eficientes | +0.5% | Em toda a UE, mais forte na Alemanha e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Transição para resoluções UHD e WQHD | +0.7% | Alemanha, Reino Unido, França, Benelux | Médio prazo (2-4 anos) |

| Regras de ecolabel da UE a acelerar a inovação em painéis | +0.4% | Conformidade regulatória em toda a UE | Longo prazo (≥ 4 anos) |

| Expansão de monitores de imagem para telessaúde | +0.3% | Alemanha, França, Países Baixos, países nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Persistentes de Renovação de Monitores para Trabalho Híbrido

A adoção do trabalho híbrido mantém escritórios e lares igualmente importantes. As configurações com dois ecrãs são agora padrão, e as equipas de aquisição na Alemanha e nos Países Baixos aplicam cada vez mais os critérios de Contratação Pública Ecológica da UE que recompensam os modelos energeticamente eficientes. Os lançamentos FlexScan Classe A da EIZO ilustram como os fornecedores asseguram contratos ao oferecer menores custos energéticos ao longo do ciclo de vida. Em vez de grandes implementações únicas, as empresas estão a executar atualizações faseadas que combinam encomendas para escritórios centrais com compras domésticas financiadas por subsídios para colaboradores, sustentando uma curva de procura contínua para o mercado europeu de monitores para computador.

Adoção Rápida de Monitores de Jogos de Alta Taxa de Atualização

A expansão dos locais de esports e o entusiasmo mainstream pelos jogos estão a deslocar as expectativas de taxa de atualização dos 144 Hz para os 240 Hz e além. Espanha mostra a ascensão mais acentuada, impulsionada por novos cibercafés de jogos que especificam monitores de grau torneio. Parcerias como a AGON by AOC com a Red Bull Esports ilustram a ligação direta entre a visibilidade do patrocinador e as atualizações de especificação de monitores.[2]"A Parceria de Jogos da AGON by AOC e da Red Bull Continua," AOC, aoc.com As unidades portáteis de alta taxa de atualização da ViewSonic também desfrutam de aceitação entre os jogadores que participam tanto em eventos domésticos como em eventos LAN, reforçando a diversidade da procura no mercado europeu de monitores para computador.[3]"A ViewSonic Lidera o Mercado Global de Monitores Portáteis e Táteis no 3.º Trimestre de 2024," VIEWSONIC, viewsonic.com

Procura Empresarial por Monitores Energeticamente Eficientes

As empresas integram o consumo energético dos monitores nos cartões de pontuação ESG, expandindo os modelos de custo total de propriedade para horizontes de sete anos. Os requisitos revistos de Contratação Pública Ecológica da UE prescrevem limites rigorosos de kWh, levando os departamentos de TI a justificar cada watt poupado. As empresas alemãs e neerlandesas reportam poupanças de eletricidade de 20%-30% após atualizações de toda a frota para monitores de retroiluminação de baixo consumo. Esta mudança sustenta a tolerância de preços premium para unidades com classificação Classe A e reforça os roteiros dos fabricantes centrados em painéis de baixo consumo energético.

Transição para Resoluções UHD e WQHD

Os utilizadores orientados para a produtividade em contextos criativos, financeiros e médicos ancoram a adoção de WQHD como um ponto de melhoria intermédio ideal. Entretanto, o crescimento das remessas de 4K UHD assenta em nichos premium que necessitam de ultra-alta densidade de pixels — mesas de negociação, salas de cirurgia e estúdios de arquitetura. A retroiluminação Mini-LED permite níveis de brilho UHD adequados para imagem clínica, como evidenciado pelo lançamento do Sony LMD-32M1MD. Com os orçamentos empresariais da UE a favorecerem monitores que prolongam os ciclos de substituição, os painéis de maior resolução apresentam uma justificação de preparação para o futuro que sustenta a procura.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Restrições na cadeia de abastecimento de painéis e inflação de preços | -0.7% | Em toda a UE, afetando particularmente os segmentos de baixo custo | Curto prazo (≤ 2 anos) |

| Escassez de componentes a elevar os ASPs | -0.5% | Em toda a UE, maior impacto nos segmentos de gama média | Médio prazo (2-4 anos) |

| Direito à Reparação da UE a abrandar os ciclos de substituição | -0.4% | Impacto regulatório em toda a UE | Longo prazo (≥ 4 anos) |

| Preferência dos colaboradores por portáteis como dispositivo principal | -0.3% | Alemanha, Reino Unido, países nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Cadeia de Abastecimento de Painéis e Inflação de Preços

As reduções de capacidade de LCD coincidem com o crescimento do OLED, deixando uma lacuna de produção que infla os custos do vidro e do DDIC. Os prazos de entrega para painéis mainstream estendem-se para 16-20 semanas, forçando as marcas a favorecer modelos de margem elevada e a sacrificar a amplitude do sortido de entrada de gama. O desequilíbrio deverá persistir pelo menos até 2028, restringindo o crescimento unitário nas faixas sensíveis ao preço do mercado europeu de monitores para computador.

Direito à Reparação da UE a Abrandar os Ciclos de Substituição

A Diretiva 2024/1799 exige a disponibilidade de peças sobressalentes durante sete anos e promove pontuações de reparabilidade, permitindo às organizações prolongar os ciclos de vida dos monitores para uma década. As empresas de locação reportam taxas de recondicionamento e revenda de 96% nos monitores devolvidos, sublinhando uma expansão do mercado secundário que canibaliza os volumes de novos equipamentos e modera a frequência de atualização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resolução de Ecrã: Os Segmentos Premium Impulsionam a Inovação

O Full HD detinha 45,12% da quota do mercado europeu de monitores para computador em 2025, sublinhando o seu papel continuado como especificação padrão para compradores conscientes dos custos. No entanto, o nível 4K UHD está a avançar a uma CAGR de 4,55%, sinalizando um apetite robusto entre profissionais criativos, instituições médicas e jogadores de alta gama que equiparam a densidade de pixels à produtividade e fidelidade visual. As inovações em OLED e Mini-LED permitem que os painéis 4K atinjam brilho HDR e gamas de cores precisas, removendo as anteriores barreiras de desempenho. O resultado é uma escada de preços multicamadas em que os ecrãs UHD capturam margens premium enquanto os volumes FHD absorvem a procura de baixo custo, estabilizando coletivamente o mercado europeu de monitores para computador.

O WQHD serve como ponte para o mercado intermédio, sendo favorecido pelos jogadores de esports que necessitam de maior nitidez sem o peso da GPU na renderização 4K. Os fabricantes aproveitam esta zona para vender aos proprietários existentes através de aumentos incrementais de taxa de atualização e opções de curvatura. As resoluções legadas abaixo de 1080p diminuem anualmente à medida que os escritórios retiram os equipamentos antigos, enquanto os formatos especiais atendem a carrinhos médicos e salas de controlo industrial. Perspetivando o futuro, o setor europeu de monitores para computador espera que as mudanças no mix de resolução sejam graduais, contidas pelas aprovações de orçamentos de TI e pelas regulamentações emergentes que priorizam a eficiência energética em detrimento da mera contagem de pixels.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tecnologia de Painel: O Surgimento do OLED Reformula os Segmentos Premium

O IPS LCD capturou uma quota de 39,25% em 2025, valorizado pela estabilidade do ângulo de visão e por um ecossistema de fornecimento consolidado. O OLED, projetado a uma CAGR de 4,62%, perturba o segmento premium ao proporcionar contraste infinito e tempos de resposta quase instantâneos, funcionalidades críticas para os jogos competitivos e a criação de conteúdo cinematográfico. As colaborações QD-OLED da Samsung com a Dell ilustram como a inovação em painéis se traduz em diferenciação de canal. O VA e o TN mantêm-se custo-eficazes para SKUs de jogos curvos e de entrada de gama, mas a diferença de preços estreita-se à medida que os rendimentos do OLED aumentam.

O IPS com retroiluminação Mini-LED atua como solução intermédia, oferecendo escurecimento por zonas que proporciona níveis de brilho HDR sem alterações totais dos emissores. Este percurso híbrido ajuda os fornecedores a cumprir as normas de energia da UE em evolução, uma vez que o escurecimento local reduz o consumo médio de luminância. Em paralelo, os fabricantes diversificam o aprovisionamento de painéis para se proteger de perturbações de fornecimento, equilibrando as linhas LCD maduras com capacidade OLED exploratória para proteger a continuidade do mercado europeu de monitores para computador.

Por Tamanho de Ecrã: O Crescimento dos Grandes Formatos Reflete as Exigências de Produtividade

O intervalo de 22"-24,5" dominou 2025 com uma quota de 44,20%, alinhando-se com a ergonomia das secretárias empresariais e os limites de preço para implementações em massa. No entanto, os monitores ≥28" estão previstos para uma CAGR de 4,12%, impulsionados por trabalhadores remotos que procuram configurações com um único monitor que substituam as matrizes multi-ecrã. Os formatos ultrawide (34"-49") ganham aceitação em cibercafés de jogos e estúdios criativos, onde o campo de visão imersivo melhora tanto os fluxos de trabalho de entretenimento como de edição de linha do tempo.

Os fabricantes de hardware agora incluem suportes de secretária e kits de gestão de cabos para compensar as preocupações com a pegada e para cumprir as diretrizes de saúde e segurança da UE sobre configurações de postos de trabalho. Entretanto, os ecrãs ≤21,5" persistem em terminais de fábrica e funções de ecrã secundário. A dimensão do mercado europeu de monitores para computador para grandes formatos permanece condicionada pelos custos de transporte e pelas regras de resíduos de embalagem, mas a queda do preço do LCD por polegada está a corroer o diferencial premium e a encorajar as atualizações.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Taxa de Atualização: Os Jogos Impulsionam a Adoção de Alto Desempenho

As unidades com classificação de 76-144 Hz detinham uma quota de 49,30% em 2025, marcando a integração da taxa de atualização elevada como especificação padrão mesmo para dispositivos empresariais que beneficiam de uma navegação mais suave. O nível ≥165 Hz expandir-se-á a uma CAGR de 3,85% até 2031 graças à procura dos esports por benchmarks de 240 Hz e 360 Hz. Os organizadores de torneios publicam cada vez mais listas de equipamentos aprovados que favorecem modelos certificados de baixa latência, e as marcas utilizam tais endorsements para aumentar os ASPs no mercado europeu de monitores para computador.

Os compradores empresariais começam a especificar 120 Hz por razões ergonómicas, citando pontuações mais baixas de fadiga ocular em inquéritos sobre teletrabalho. Os segmentos de baixo custo com ≤75 Hz persistem principalmente em concursos do setor público com preços-teto rigorosos. Com o tempo, as economias de escala e o excesso de oferta de painéis poderão elevar os 144 Hz para o nível base, comprimindo os escalões de preço e obrigando os fornecedores a diferenciarem-se através da precisão de cor e da conectividade em vez de métricas de taxa de atualização bruta.

Por Utilizador Final: Os Locais de Jogos Aceleram o Crescimento do Mercado

As implementações empresariais e comerciais representaram 45,06% das remessas de 2025, uma vez que os programas de trabalho híbrido desencadearam ciclos simultâneos de renovação de escritórios domésticos e sedes. No entanto, os cibercafés de jogos e as arenas de esports registarão uma CAGR de 5,05%, refletindo investimentos a nível continental em infraestruturas de jogos competitivos. Os operadores de locais assinam acordos de fornecimento plurianuais que garantem um desempenho uniforme dos monitores em todos os postos, permitindo encomendas em massa que estabilizam a procura trimestral.

As configurações domésticas de consumidores ocupam um nível médio considerável, combinando produtividade e entretenimento e orientando as compras de monitores para especificações versáteis. Os profissionais criativos e dos meios de comunicação requerem calibração de cor de fábrica e gravitam assim para SKUs premium, enquanto os hospitais investem em painéis medicamente conformes para tele-diagnóstico. Os segmentos industrial e educacional mantêm-se de nicho mas estáveis, ilustrando a necessidade do setor europeu de monitores para computador de responder a normas técnicas divergentes dentro de uma única região.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Canal de Vendas: O Crescimento Online Acelera o Comércio Digital

As cadeias offline detinham uma quota de 60,85% em 2025, uma vez que os compradores ainda preferiam a avaliação presencial, especialmente para modelos de alto valor. No entanto, os canais online beneficiarão de uma CAGR de 3,95%, suportados por configuradores de produtos mais ricos, ferramentas de experimentação em RA e entregas no dia seguinte. Os fornecedores exploram os portais de venda direta ao consumidor para capturar margens mais elevadas e recolher telemetria de utilizadores, informando as atualizações de firmware e os roteiros de funcionalidades. Os portais B2B como a Bechtle integram APIs de aquisição, permitindo reordenamentos automáticos associados a painéis de gestão de dispositivos.

A coexistência de canais permanece crucial: os retalhistas físicos acolhem cantos de demonstração de esports e estandes de imagem médica que o canal online não consegue replicar, mas o comércio eletrónico destaca-se no armazenamento de variantes de nicho e na facilitação de entregas transfronteiriças. Assim, uma estratégia de canal híbrida torna-se indispensável para sustentar o crescimento do mercado europeu de monitores para computador.

Análise Geográfica

A Alemanha contribuiu com 28,40% do valor de 2025, sustentada por rigorosos mandatos empresariais de ESG e por uma economia manufatureira que valoriza hardware robusto e de longa duração. As empresas locais utilizam o escrutínio da classe energética como fator de qualificação nas propostas, recompensando os OEMs que publicam divulgações completas do ciclo de vida. A prevalência de políticas de duas secretárias com dois ecrãs e o monitoramento industrial especializado protegem ainda mais a procura das desacelerações cíclicas, ancorando o mercado europeu de monitores para computador.

Espanha está preparada para superar os seus pares a uma CAGR de 4,85%, à medida que os centros de esports patrocinados pelo governo e as inaugurações de retalho focadas em jogos se multiplicam. As demografias mais jovens adotam painéis de alta taxa de atualização, e as cadeias de cibercafés renovam as suas frotas a cada dois anos para manter uma experiência competitiva para os clientes. A aceleração desperta o interesse dos fornecedores em armazenamento localizado para encurtar os ciclos de reabastecimento e evitar oscilações de preços relacionadas com moeda. Noutros locais, o Reino Unido prioriza a produtividade e a ergonomia do trabalho híbrido, a França inclina-se para casos de uso criativo com exigências de cor crítica, enquanto a Itália reflete uma modernização mais ampla da eletrónica de consumo. A Bélgica e os Países Baixos exibem normas rigorosas de consumo de energia, apoiando designs OLED e Mini-LED de baixo consumo. Os países nórdicos, agrupados no Resto da Europa, adotam consistentemente os mais avançados monitores de jogos OLED, auxiliados por um rendimento disponível elevado e uma forte infraestrutura de banda larga. Coletivamente, estes territórios criam um mosaico de oportunidades que exigem manuais de entrada no mercado adaptados dentro do mercado europeu de monitores para computador.

Panorama Competitivo

A fragmentação moderada define o cenário competitivo: os pesos pesados tradicionais Dell, HP, Samsung e LG defendem a sua quota através de integração vertical e portfólios abrangentes, enquanto a ASUS ROG, a MSI e a BenQ ZOWIE atacam os nichos premium de jogos com credenciais de esports. As turbulências na cadeia de abastecimento favorecem as empresas com estratégias de painéis de múltiplas fontes e equipas internas de firmware capazes de pivotar rapidamente nas especificações. As parcerias QD-OLED da Samsung Display com a Dell destacam-se, combinando propriedade intelectual de painéis com marketing de marca para comandar espaço de prateleira premium.[4]"A Samsung Display e a Intel Assinam MoU para Acelerar o Ecossistema de AI PC," SAMSUNG DISPLAY, samsung.com

A concorrência por preço cede terreno à rivalidade baseada em especificações. O investimento visa agora protótipos de 480 Hz, algoritmos de escurecimento Mini-LED e inteligência artificial integrada no dispositivo que ajusta os perfis de cor por aplicação. Os fabricantes europeus como a EIZO alavancam redes de serviço para fidelizar clientes médicos e financeiros que exigem certificados de calibração. Os concorrentes chineses apoderam-se dos segmentos de baixo custo, oferecendo SKUs com especificações equivalentes a preços de venda médios mais baixos, mas devem navegar pelos limiares de ecolabel da UE para crescer. Em geral, o mercado europeu de monitores para computador continua a recompensar a profundidade de inovação em detrimento do volume de preços, conduzindo a um campo de atuação disperso mas tecnologicamente intensivo.

Líderes do Setor Europeu de Monitores para Computador

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

TPV Technology Limited (AOC and Philips)

ASUSTeK Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A HP apresentou monitores de jogos de maior taxa de atualização na CES 2025, alinhando-se com o impulso dos esports na Europa.

- Abril de 2025: A EIZO lançou atualizações FlexScan que alcançaram classificações de energia Classe A para compradores empresariais focados na sustentabilidade.

- Janeiro de 2025: A Samsung lançou os monitores Odyssey OLED G8, G6 e Odyssey 3D, juntamente com o Smart Monitor M9 e o ViewFinity S8, levando funcionalidades OLED e 3D para os segmentos premium de jogos e profissionais da Europa.

- Janeiro de 2025: A ViewSonic fez parceria com a FATE Esports para fornecer monitores de jogos competitivos para torneios europeus, reforçando o seu posicionamento nos esports.

- Janeiro de 2025: A LG adicionou o UltraGear GX9 de 45" com painéis OLED 5K2K, visando os entusiastas de jogos ultrawide.

Âmbito do Relatório do Mercado Europeu de Monitores para Computador

Um monitor é um dispositivo de visualização visual eletrónico para computador que inclui um ecrã, circuitos e o invólucro em que esses circuitos estão alojados. Os monitores de computador mais antigos utilizavam tubos de raios catódicos (CRT), o que os tornava grandes, pesados e ineficientes. Existem três tipos de monitores: CRT, LCD e LED.

O mercado europeu de monitores para computador é segmentado por resolução (1366x768, 1920x1080, 1536x864, 1440x900, 1280x720, outras resoluções), por tipo (monitor LCD, monitor LED, CRT, outros), por aplicação (consumidor e comercial, jogos) e por país (Alemanha, Reino Unido, França, Resto da Europa).

As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| 1366 × 768 |

| 1920 × 1080 (FHD) |

| 2560 × 1440 (QHD) |

| 3840 × 2160 (4K UHD) |

| Outras Resoluções |

| IPS LCD |

| VA LCD |

| TN LCD |

| OLED |

| Mini-LED |

| ≤ 21,5″ |

| 22″-24,5″ |

| 25″-27″ |

| ≥ 28″ |

| ≤ 75 Hz |

| 76-144 Hz |

| ≥ 165 Hz |

| Consumidor |

| Empresarial e Comercial |

| Cibercafés de Jogos e Locais de Esports |

| Profissionais Criativos e dos Meios de Comunicação |

| Saúde e Diagnóstico |

| Outros Utilizadores Finais |

| Offline (Retalho e Distribuição) |

| Online (Comércio Eletrónico e Venda Direta ao Consumidor) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Bélgica |

| Países Baixos |

| Resto da Europa |

| Por Resolução de Ecrã | 1366 × 768 |

| 1920 × 1080 (FHD) | |

| 2560 × 1440 (QHD) | |

| 3840 × 2160 (4K UHD) | |

| Outras Resoluções | |

| Por Tecnologia de Painel | IPS LCD |

| VA LCD | |

| TN LCD | |

| OLED | |

| Mini-LED | |

| Por Tamanho de Ecrã (Diagonal) | ≤ 21,5″ |

| 22″-24,5″ | |

| 25″-27″ | |

| ≥ 28″ | |

| Por Taxa de Atualização | ≤ 75 Hz |

| 76-144 Hz | |

| ≥ 165 Hz | |

| Por Utilizador Final | Consumidor |

| Empresarial e Comercial | |

| Cibercafés de Jogos e Locais de Esports | |

| Profissionais Criativos e dos Meios de Comunicação | |

| Saúde e Diagnóstico | |

| Outros Utilizadores Finais | |

| Por Canal de Vendas | Offline (Retalho e Distribuição) |

| Online (Comércio Eletrónico e Venda Direta ao Consumidor) | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Bélgica | |

| Países Baixos | |

| Resto da Europa |

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado europeu de monitores para computador?

Situa-se em USD 8,36 mil milhões em 2026.

Com que rapidez crescerá o mercado até 2031?

A CAGR prevista é de 2,95%, elevando as receitas para USD 9,67 mil milhões até 2031.

Qual a resolução de ecrã que está a crescer mais rapidamente?

O 4K UHD lidera com uma CAGR de 4,55% entre 2026-2031.

Por que razão os cibercafés de jogos são importantes para as vendas futuras?

Representam o segmento de utilizadores finais de crescimento mais rápido, a uma CAGR de 5,05%, impulsionando a procura por monitores de alta taxa de atualização.

Como é que as regras de sustentabilidade da UE afetarão os ciclos de vida dos monitores?

Os mandatos do Direito à Reparação prolongarão a vida útil para pelo menos sete anos, abrandando a procura de substituição, mas impulsionando designs premium reparáveis.

Qual o país que atualmente domina a procura em termos de unidades?

A Alemanha detém uma quota de 28,40% graças à aquisição empresarial e industrial em grande escala.

Página atualizada pela última vez em: