Tamanho e Participação do Mercado de Serviços Gerenciados da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

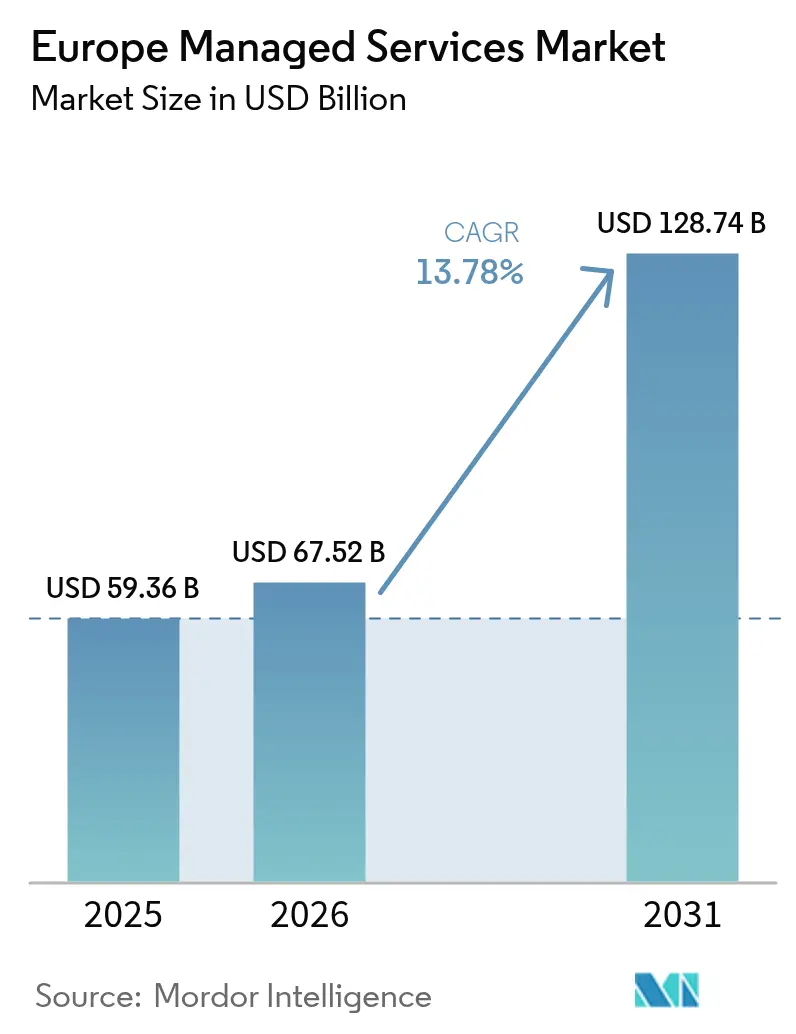

| Tamanho do mercado no ano base (2025) | 59.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 67.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 128.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Gerenciados da Europa por Mordor Intelligence

O tamanho do mercado de serviços gerenciados da Europa está projetado em USD 59,36 bilhões em 2025, USD 67,52 bilhões em 2026, e deve atingir USD 128,74 bilhões até 2031, crescendo a um CAGR de 13,78% de 2026 a 2031. A demanda está se acelerando à medida que as organizações migram de ativos de data center intensivos em capital para acordos de despesas operacionais previsíveis que agrupam infraestrutura, segurança e gerenciamento de aplicações. Estratégias híbridas e de múltiplas nuvens dominam porque permitem que as empresas equilibrem latência, conformidade e custo, ao mesmo tempo em que atendem às rigorosas leis de soberania de dados da UE. O aumento do volume de ameaças cibernéticas, a Diretiva NIS2 e o Regulamento de Resiliência Operacional Digital estão transformando a segurança gerenciada na linha de serviço de crescimento mais rápido, enquanto os subsídios da UE para digitalização de PMEs estão ampliando a base de clientes. Ao mesmo tempo, data centers de borda em nuvem posicionados dentro de jurisdições soberanas estão ajudando os provedores a suportar cargas de trabalho de baixa latência para manufatura, negociação financeira e telemedicina. A intensidade competitiva permanece moderada; integradores de sistemas globais, operadoras de telecomunicações e empresas indianas de serviços de TI estão correndo para fechar contratos plurianuais, frequentemente por meio de alianças agnósticas de plataforma com hiperescaladores.

Principais Conclusões do Relatório

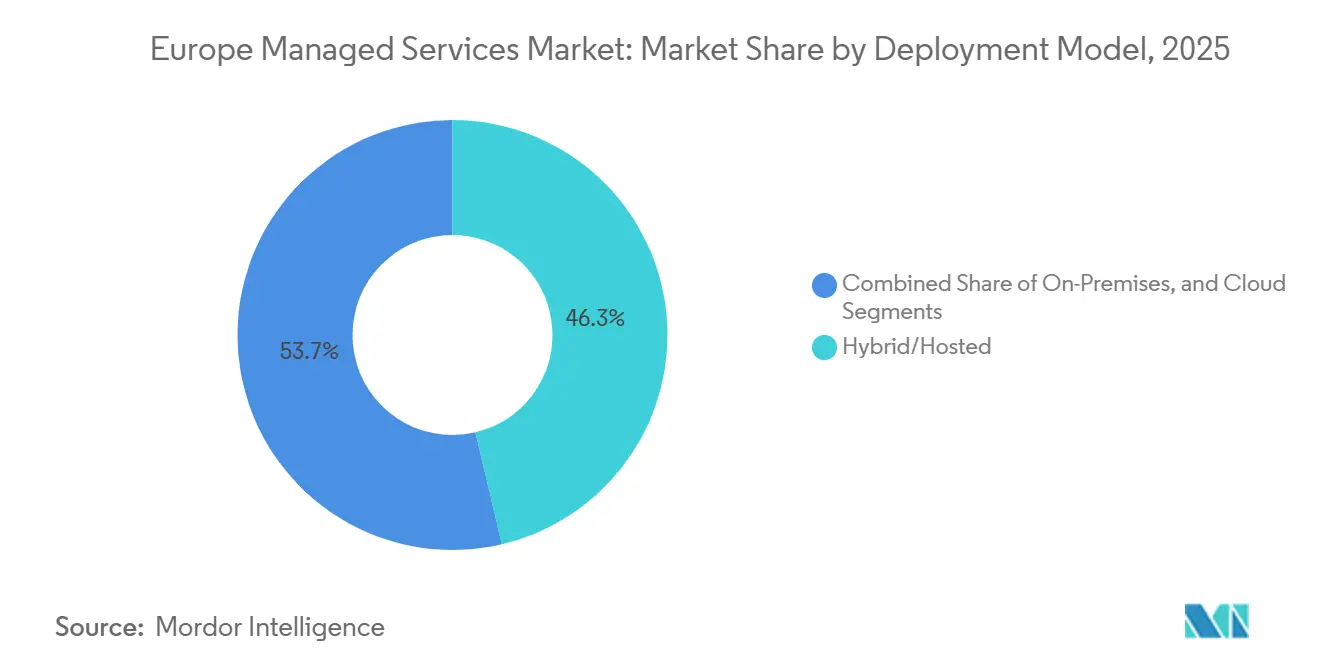

- Por modelo de implantação, as configurações híbridas e hospedadas lideraram com 46,32% da participação do mercado de serviços gerenciados da Europa em 2025, enquanto as implantações exclusivamente em nuvem avançam a um CAGR de 14,18% até 2031.

- Por tipo de serviço, a segurança gerenciada representou 29,54% do tamanho do mercado de serviços gerenciados da Europa em 2025 e está se expandindo a um CAGR de 15,58% até 2031.

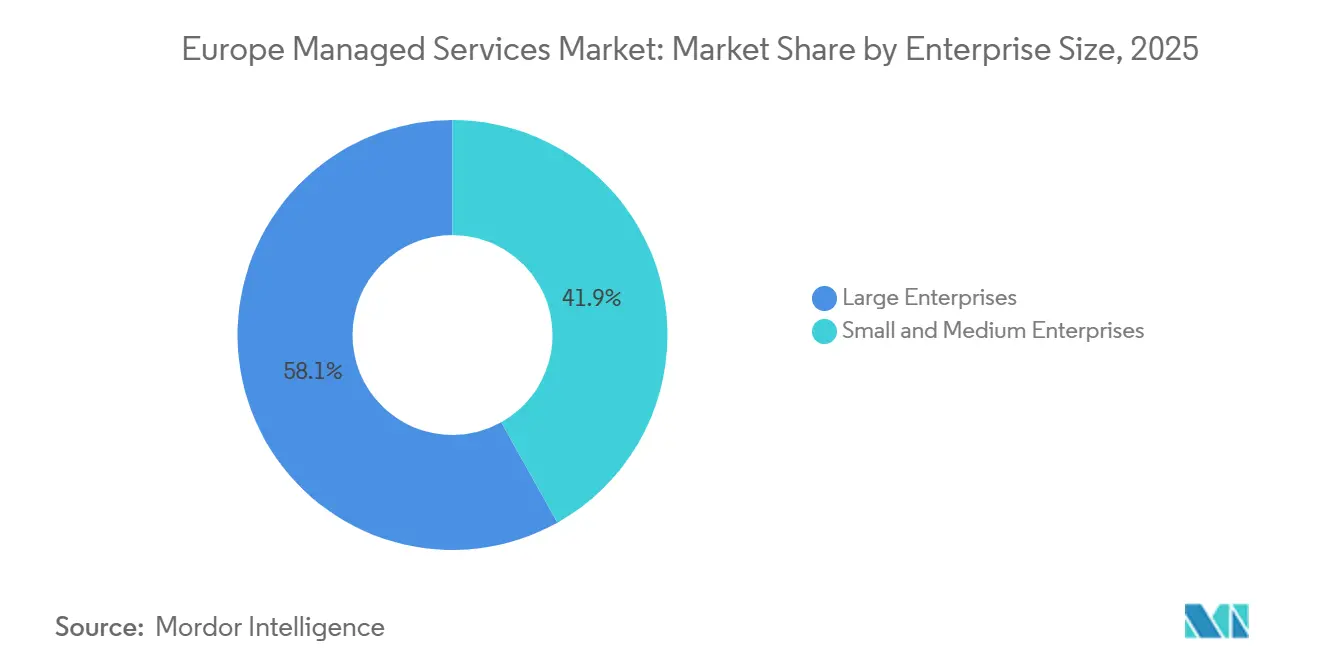

- Por tamanho de empresa, as grandes empresas comandaram 58,11% dos gastos em 2025, enquanto a adoção por PMEs está crescendo a um CAGR de 14,38% com o apoio dos subsídios de digitalização da UE.

- Por vertical de usuário final, o BFSI capturou 23,39% da participação de receita em 2025, mas saúde e ciências da vida está projetado para crescer a um CAGR de 15,74% até 2031.

- Por país, o Reino Unido detinha 21,44% da participação do mercado de serviços gerenciados da Europa em 2025, enquanto a Polônia representa o país de crescimento mais rápido com um CAGR de 14,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços Gerenciados da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Arquiteturas Híbridas e de Múltiplas Nuvens | +3.2% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Demanda Crescente por Otimização de Custos e OPEX Previsível | +2.8% | Espanha, Itália, Polônia | Curto prazo (≤ 2 anos) |

| Aumento das Ameaças de Cibersegurança Impulsionando a Adoção de Segurança Gerenciada | +3.5% | Setores de BFSI e saúde em toda a Europa | Curto prazo (≤ 2 anos) |

| Escassez de Talentos Internos de TI em toda a Europa | +2.1% | Países Nórdicos, Países Baixos, Alemanha | Médio prazo (2-4 anos) |

| Surgimento de Data Centers Zonais de Borda em Nuvem para Cargas de Trabalho Soberanas de Dados | +1.4% | Alemanha, França, Polônia, Países Baixos | Longo prazo (≥ 4 anos) |

| Agrupamento de Plataformas AIOps e FinOps por Provedores de Serviços Gerenciados para Automatizar a Governança de Custos | +1.2% | Reino Unido, Alemanha, Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Arquiteturas Híbridas e de Múltiplas Nuvens

As empresas europeias estão distribuindo cada vez mais cargas de trabalho entre ativos locais, nuvens privadas e várias plataformas de nuvem pública para alinhar o desempenho com os mandatos de conformidade. Uma pesquisa da PwC mostrou que 68% gerenciavam pelo menos três nuvens em 2025, mas apenas 22% tinham habilidades internas suficientes para integrar federação de identidade, automação de rede e fluxos de trabalho de recuperação de desastres. Os provedores de serviços gerenciados estão intervindo com planos de controle Kubernetes, observabilidade unificada e camadas de corretagem em nuvem que mantêm os dados portáteis, um resultado reforçado pelas cláusulas antimonopólio do Regulamento de Dados da UE.[1]Comissão Europeia, "Regulamento de Dados da UE," ec.europa.eu As instituições financeiras exemplificam a tendência ao manter dados de transações localmente enquanto enviam análises para zonas soberanas operadas pela Deutsche Telekom, ilustrando por que conectividade abaixo de 10 ms e sobreposições SD-WAN são agora recursos indispensáveis. Como os orçamentos de latência são apertados, as operadoras de telecomunicações monetizam interconexões dedicadas como parte de serviços gerenciados agrupados, combinando SLAs de rede e segurança em um único contrato.

Demanda Crescente por Otimização de Custos e OPEX Previsível

Os gastos excessivos com nuvem estão corroendo as economias que inicialmente justificaram a migração; a Deloitte relatou que 54% dos CFOs europeus ultrapassaram seus orçamentos de nuvem de 2024 em mais de 20%. Os módulos FinOps incorporados nos serviços gerenciados dimensionam continuamente a computação, aplicam marcação para alocação de custos e estacionam cargas de trabalho de não produção durante os horários de menor movimento, proporcionando economias de 15-30% sem refatoração.[2]FinOps Foundation, "Estado do FinOps 2025," finops.org As ofertas agrupadas atraem as PMEs que não possuem equipes de compras, convertendo essencialmente despesas de capital imprevisíveis em taxas mensais estáveis. O dinheiro público amplifica o efeito. O Banco Europeu de Investimento emitiu EUR 1,2 bilhão (USD 1,28 bilhão) em 2025 para subsidiar a adoção de nuvem por PMEs, com o envolvimento de provedores de serviços gerenciados certificados obrigatório para elegibilidade a subsídios. Espanha, Itália e Polônia, onde a digitalização das PMEs fica atrás do Norte da Europa, estão apresentando as curvas de adoção mais acentuadas porque os subsídios reduzem drasticamente as barreiras de entrada.

Aumento das Ameaças de Cibersegurança Impulsionando a Adoção de Segurança Gerenciada

Os ataques de ransomware contra hospitais europeus, municípios e empresas da cadeia de suprimentos saltaram 34% em 2025. A nova Diretiva NIS2 impõe uma janela de notificação de violação de 24 horas e responsabilidade pessoal do conselho, levando as empresas a terceirizar o monitoramento ininterrupto para provedores certificados pela ISO 27001. No setor financeiro, o Regulamento de Resiliência Operacional Digital exige centros de operações de segurança geograficamente redundantes localizados dentro das fronteiras da UE, dando aos especialistas regionais uma vantagem sobre os hiperescaladores extra-UE. Os pacotes de detecção e resposta gerenciadas baseados em assinatura agora agrupam inteligência de ameaças, varredura de vulnerabilidades e capacidades de suporte forense que seriam proibitivamente caras para uma única empresa construir. O acesso à telemetria entre clientes permite que os provedores identifiquem explorações de dia zero mais rapidamente do que equipes internas isoladas.

Escassez de Talentos Internos de TI em toda a Europa

Os provedores de serviços gerenciados agrupam engenheiros escassos, permitindo que um único arquiteto de rede atenda a vários clientes em turnos que seguem o sol. Embora o Pacto de Competências da UE tenha reservado EUR 800 milhões (USD 856 milhões) para requalificação, os pipelines de certificação podem levar até 2 anos, deixando a demanda de curto prazo insatisfeita. Os prêmios salariais nórdicos, que são 40% acima das médias da UE, levam as empresas a terceirizar para equipes de provedores de serviços gerenciados baseadas na Polônia, Portugal e Romênia, onde os custos de mão de obra são mais baixos, mas os níveis de habilidade permanecem elevados. Essa arbitragem geográfica consolida ainda mais a terceirização como a abordagem padrão para empresas com escassez de talentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Complexas de Soberania de Dados e Privacidade da UE | -2.4% | Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Sistemas Legados | -1.8% | Verticais de manufatura e governo na Alemanha, Itália, França | Médio prazo (2-4 anos) |

| Aumento dos Custos de Energia Comprimindo as Margens de Serviço de Data Center | -1.1% | Alemanha, Países Baixos, Reino Unido | Curto prazo (≤ 2 anos) |

| Escrutínio Crescente de Contabilidade de Carbono sobre Cargas de Trabalho Terceirizadas | -0.9% | Países Nórdicos, Alemanha, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Complexas de Soberania de Dados e Privacidade da UE

A coexistência do RGPD, do Regulamento de Dados da UE e de estruturas setoriais específicas, como o Regulamento de Dispositivos Médicos, obriga os provedores de serviços gerenciados a manter pilhas de infraestrutura separadas, aumentando os custos de conformidade. O BSI da Alemanha proíbe que cargas de trabalho do setor público viajem para fora de nuvens soberanas controladas por operadores com sede na UE. O certificado SecNumCloud da França adiciona controles ainda mais rigorosos e pode levar 18 meses para ser obtido. A fragmentação infla os custos jurídicos e estende os ciclos de aquisição porque cada estado-membro aplica padrões de auditoria ligeiramente diferentes. Uma iniciativa voluntária da CISPE para harmonizar certificações ainda está em fase piloto, de modo que as implantações de serviços gerenciados continuam sendo retardadas pela proliferação regulatória.

Complexidade de Integração com Sistemas Legados

Uma pesquisa da McKinsey de 2025 constatou que 62% dos fabricantes e 58% dos órgãos governamentais ainda dependem de mainframes baseados em COBOL. A integração desses ambientes com pilhas nativas de nuvem requer middleware, corretores de eventos e padrões de gravação dupla que introduzem latência e aumentam o custo do projeto. Os sistemas de pagamento no IBM z/OS devem trocar dados com mecanismos de detecção de fraude por IA no Kubernetes, de modo que os provedores de serviços gerenciados cobram taxas premium por pipelines de replicação personalizados. Embora o Programa Europa Digital tenha reservado EUR 500 milhões (USD 535 milhões) para projetos piloto de modernização, a maior parte desse dinheiro flui para refatoração, não para serviços gerenciados. Os provedores estão respondendo adquirindo consultorias de nicho em mainframe, mas os conjuntos de ferramentas permanecem fragmentados, deixando a complexidade como um freio persistente à adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Configurações Híbridas Dominam em Meio a Pressões de Soberania

Os ambientes híbridos e hospedados capturaram 46,32% da participação do mercado de serviços gerenciados da Europa em 2025, enquanto as configurações exclusivamente em nuvem registram um CAGR acelerado de 14,18% até 2031. As empresas mantêm conjuntos de dados sensíveis localmente para cumprir o RGPD enquanto exploram a capacidade de expansão em nuvem para análises. As zonas de borda em nuvem dentro das trocas de telecomunicações oferecem latência abaixo de 5 ms e certificações soberanas, permitindo que os provedores alcancem um equilíbrio entre desempenho e conformidade. As implantações hospedadas continuam crescendo entre empresas de médio porte que preferem taxas previsíveis sem risco de multilocação, particularmente em Frankfurt e Amsterdã, onde a capacidade de colocalização se expandiu em 2025. Embora os gastos locais estejam diminuindo como parcela do tamanho do mercado de serviços gerenciados da Europa, os valores absolutos em dólares permanecem estáveis porque os fabricantes alemães e os bancos italianos renovam o hardware por meio de contratos de infraestrutura gerenciada em vez de migrações completas para a nuvem.

A federação Gaia-X está remodelando o cenário ao certificar serviços interoperáveis que combinam escala de nuvem com garantias de residência de dados. Os provedores de serviços gerenciados agora incorporam camadas de orquestração compatíveis com o Gaia-X para mover cargas de trabalho entre zonas soberanas e regiões de hiperescaladores, reforçando o híbrido como a norma de longo prazo. As PMEs aceleram diretamente para a nuvem porque não têm orçamentos de capital, mas mesmo elas frequentemente adotam uma postura híbrida leve ao executar backups ou dados sensíveis de RH localmente. Consequentemente, o mercado de serviços gerenciados da Europa continua a favorecer provedores que possam otimizar o posicionamento de cargas de trabalho ao longo desse continuum híbrido.

Por Tipo de Serviço: Segurança Gerenciada Lidera o Crescimento sob Novos Mandatos

A segurança gerenciada detinha 29,54% da participação de receita em 2025 e está projetada para permanecer a linha de crescimento mais rápido com um CAGR de 15,58%. Os prazos regulatórios, o risco de ransomware e o escrutínio no nível do conselho levam as empresas a incorporar monitoramento 24×7, resposta a incidentes e análise forense em contratos de infraestrutura mais amplos.[3] Autoridade Bancária Europeia, "Regulamento de Resiliência Operacional Digital," eba.europa.eu Os serviços de data center gerenciado atraem centros de negociação que precisam de proximidade de baixa latência com bolsas em Londres, Frankfurt e Paris, enquanto os serviços de rede gerenciada, como SD-WAN e interconexões neutras de operadoras, integram domínios locais, de borda e de múltiplas nuvens. Os serviços de comunicações e colaboração atingiram um platô após o boom do trabalho remoto, levando os fornecedores a mudar o foco para tradução em tempo real e IA para centrais de atendimento.

A infraestrutura gerenciada e a hospedagem permanecem ofertas básicas, mas enfrentam comoditização à medida que os hiperescaladores automatizam o provisionamento de servidores por meio de modelos de código. Consequentemente, os provedores se diferenciam adicionando simulações de recuperação de desastres e planejamento preditivo de capacidade. A mobilidade gerenciada está crescendo em saúde e serviços de campo, onde o provisionamento remoto de dispositivos e a aplicação de conformidade são de missão crítica. A convergência de segurança gerenciada e operações de rede permite que os provedores de serviços gerenciados mapeiem inteligência de ameaças para anomalias de tráfego em um único console, um recurso que os reguladores estão começando a considerar essencial sob o DORA.

Por Tamanho de Empresa: PMEs Fecham a Lacuna com Adoção Apoiada por Subsídios

As grandes organizações representaram 58,11% dos gastos de mercado em 2025, mas as PMEs estão traçando um CAGR mais rápido de 14,38% à medida que os subsídios da UE reduzem os custos iniciais. As empresas com mais de 250 funcionários veem os serviços gerenciados como fundamentais para liberar equipes internas para trabalho em produtos digitais, de modo que estão consolidando fornecedores; a Deloitte observa uma queda de 8,4 provedores em 2024 para 5,1 em 2025, à medida que as empresas buscam plataformas integradas. Enquanto isso, as PMEs, que representam 99% das empresas europeias, aproveitam os níveis de serviço padronizados e os portais de autoatendimento para obter capacidades de nível empresarial. O programa InvestEU desembolsou EUR 2,4 bilhões (USD 2,57 bilhões) em 2025, com 40% canalizados para segurança gerenciada e migração para a nuvem.

Os fluxos de trabalho de AIOps e autocura permitem que os provedores suportem centenas de PMEs com uma equipe dimensionada para algumas dezenas de grandes clientes. Polônia, Espanha e Itália estão vendo a adoção mais acentuada porque os incentivos governamentais se sobrepõem a custos salariais mais baixos que tornam a terceirização economicamente viável. Como resultado, o setor de serviços gerenciados da Europa está se tornando mais inclusivo, aprofundando a base total endereçável sem comprometer as margens.

Por Vertical de Usuário Final: Saúde Cresce Rapidamente sob Mandatos de Interoperabilidade

Saúde e ciências da vida registram o maior crescimento com um CAGR de 15,74% até 2031, impulsionado pela interoperabilidade de registros eletrônicos de saúde, troca de dados transfronteiriça sob o Espaço Europeu de Dados de Saúde e diagnósticos baseados em IA que exigem tempos de consulta abaixo de um segundo. O BFSI manteve 23,39% de participação em 2025 graças ao DORA, PCI-DSS e SLAs rigorosos de tempo de atividade. A manufatura aproveita os serviços gerenciados para análises da Indústria 4.0, mas enfrenta ambientes de tecnologia operacional isolados que retardam a adoção. O varejo e o comércio eletrônico dependem dos provedores de serviços gerenciados para conformidade com PCI e escalabilidade na temporada de festas, enquanto o setor público migra os serviços ao cidadão para nuvens soberanas, particularmente nos Países Baixos e na Estônia.

Energia e serviços públicos adotam segurança gerenciada para proteger a telemetria de redes inteligentes e atender aos relatórios do Sistema de Comércio de Emissões da UE. As empresas de logística focam em serviços de rede gerenciada para rastreamento em tempo real, enquanto as empresas de mídia enfatizam a otimização de CDN. O impulso da saúde deve se manter porque o envelhecimento da população e os diagnósticos por IA geram requisitos contínuos de governança de dados e tempo de atividade que as equipes menores de TI hospitalar não conseguem atender internamente.

Análise Geográfica

O Reino Unido liderou com 21,44% da participação do mercado de serviços gerenciados da Europa em 2025, ancorado pelo cluster financeiro de Londres e pelas regras de adequação pós-Brexit que ainda permitem a prestação de serviços sem interrupções. A Alemanha ocupa o segundo lugar, impulsionada pela digitalização da manufatura e por leis rigorosas de soberania que incentivam topologias híbridas alojadas nas zonas de hiperescaladores de Frankfurt. A França segue, onde as regras SecNumCloud criam um nicho protetor para campeões domésticos como a OVHcloud.[4]ANSSI, "Estrutura de Certificação SecNumCloud," ssi.gouv.fr A Itália registra crescimento constante à medida que os mandatos de faturamento eletrônico para PMEs e o esquema nacional de identidade digital empurram as empresas em direção à governança em nuvem. A Espanha aproveita a nova infraestrutura de borda em torno de Madri e Barcelona para oferecer cargas de trabalho gerenciadas de baixa latência, enquanto os Países Baixos permanecem um gateway de rede continental com ativos densos de colocalização.

A Polônia é a grande destaque, expandindo-se a um CAGR de 14,01% até 2031. As estratégias de nearshoring situam centros de entrega em Varsóvia e Cracóvia, permitindo que os clientes da Europa Ocidental desfrutem de serviços compatíveis com a UE a taxas de mão de obra mais baixas. Os países nórdicos mostram alta penetração, mas crescimento moderado, priorizando a segurança gerenciada para compensar os mercados de salários premium. Países da Europa Central e Oriental, como Romênia e Hungria, estão emergindo como centros de entrega secundários. As metas da Década Digital da Comissão Europeia, que exigem 75% de adoção de nuvem até 2030, estão incentivando as agências públicas dos estados-membros a transferir cargas de trabalho para provedores de serviços gerenciados.

O modelo de parceria de nuvem soberana da Alemanha, exemplificado pelas alianças da Deutsche Telekom com hiperescaladores, provavelmente se espalhará pelo bloco se os padrões de interoperabilidade amadurecerem. Por outro lado, o risco geopolítico limita a expansão na Rússia, onde as sanções forçaram vários provedores ocidentais a interromper as operações. No geral, as nuances em nível de país significam que os provedores devem adaptar os artefatos de conformidade e o suporte de idiomas, mantendo um portfólio de serviços unificado para economias de escala.

Cenário Competitivo

Os dez principais provedores capturaram aproximadamente 35-40% das receitas em 2025, confirmando fragmentação moderada no mercado de serviços gerenciados da Europa. A separação da Kyndryl da IBM e as subsequentes alianças com Azure, AWS e VMware demonstram uma abordagem agnóstica de plataforma que ressoa com os objetivos de portabilidade do Regulamento de Dados da UE.

As operadoras de telecomunicações, como Deutsche Telekom, Orange e Vodafone, se diferenciam por meio de redes de fibra e nós de borda que garantem latência abaixo de 10 ms — uma vantagem para automação industrial e negociação de alta frequência. As empresas indianas de serviços de TI estão investindo pesadamente em centros de entrega na Polônia e na Romênia, atraídas por talentos multilíngues e conformidade com a residência de dados no nível da UE.

Oportunidades de espaço em branco permanecem em módulos de contabilidade de carbono que quantificam as emissões de Escopo 3 de cargas de trabalho terceirizadas, um mandato de relatório sob a Diretiva de Relatórios de Sustentabilidade Corporativa. Os provedores de serviços gerenciados especializados em tecnologia operacional estão ganhando força entre clientes de energia e manufatura que precisam de profunda expertise em protocolos. A automação de runbook baseada em IA generativa está emergindo como um diferenciador-chave, à medida que os primeiros adotantes demonstram reduções mensuráveis no tempo médio de reparo. As acreditações específicas do setor, como PCI-DSS e TISAX, influenciam cada vez mais as listas de fornecedores, pressionando os provedores a expandir os portfólios de conformidade além das linhas de base ISO 27001 e SOC 2.

Líderes do Setor de Serviços Gerenciados da Europa

IBM Corporation

Fujitsu Limited

Capgemini SE

Atos SE

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft anunciou um investimento adicional de USD 1 bilhão para abrir duas novas regiões Azure em Varsóvia, ampliando sua presença em nuvem soberana e aprofundando os ecossistemas de parceiros.

- Dezembro de 2025: A Deutsche Telekom e o Google Cloud lançaram uma oferta de nuvem soberana alemã voltada para setores regulamentados que exigem serviços gerenciados governados pela UE.

- Novembro de 2025: A Kyndryl adquiriu um especialista europeu em segurança gerenciada focado em tecnologia operacional, expandindo sua presença nos mercados de manufatura e energia.

- Outubro de 2025: A Orange Business Services introduziu um módulo FinOps baseado em IA que ajudou os clientes piloto a reduzir as faturas mensais de nuvem em 20-25%.

Escopo do Relatório do Mercado de Serviços Gerenciados da Europa

O Relatório do Mercado de Serviços Gerenciados da Europa é Segmentado por Modelo de Implantação (Local, Nuvem, Híbrido/Hospedado), Tipo de Serviço (Data Center Gerenciado, Segurança Gerenciada, Rede Gerenciada, Comunicação e Colaboração Gerenciadas, Infraestrutura e Hospedagem Gerenciadas, Mobilidade Gerenciada, Nuvem e Aplicação Gerenciadas, Local de Trabalho Gerenciado/Central de Serviços), Tamanho de Empresa (Pequenas e Médias Empresas, Grandes Empresas), Vertical de Usuário Final (BFSI, Manufatura, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Governo e Setor Público, TI e Telecomunicações, Energia e Serviços Públicos, Demais Verticais de Usuário Final) e País (Reino Unido, Alemanha, França, Itália, Espanha, Países Baixos, Suécia, Rússia, Polônia, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| Híbrido/Hospedado |

| Data Center Gerenciado |

| Segurança Gerenciada |

| Rede Gerenciada |

| Comunicação e Colaboração Gerenciadas |

| Infraestrutura e Hospedagem Gerenciadas |

| Mobilidade Gerenciada |

| Nuvem e Aplicação Gerenciadas |

| Local de Trabalho Gerenciado / Central de Serviços |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Demais Verticais de Usuário Final |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Suécia |

| Rússia |

| Polônia |

| Restante da Europa |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Híbrido/Hospedado | |

| Por Tipo de Serviço | Data Center Gerenciado |

| Segurança Gerenciada | |

| Rede Gerenciada | |

| Comunicação e Colaboração Gerenciadas | |

| Infraestrutura e Hospedagem Gerenciadas | |

| Mobilidade Gerenciada | |

| Nuvem e Aplicação Gerenciadas | |

| Local de Trabalho Gerenciado / Central de Serviços | |

| Por Tamanho de Empresa | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Vertical de Usuário Final | BFSI |

| Manufatura | |

| Saúde e Ciências da Vida | |

| Varejo e Comércio Eletrônico | |

| Governo e Setor Público | |

| TI e Telecomunicações | |

| Energia e Serviços Públicos | |

| Demais Verticais de Usuário Final | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Rússia | |

| Polônia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com segurança gerenciada estão crescendo na Europa?

A segurança gerenciada está avançando a um CAGR de 15,58% de 2026 a 2031, à medida que o NIS2 e o DORA impõem monitoramento contínuo e resposta a incidentes.

Qual modelo de implantação lidera atualmente a adoção?

As configurações híbridas e hospedadas comandaram 46,32% de participação em 2025 porque equilibram a conformidade com a soberania de dados e a elasticidade da nuvem.

Por que as pequenas e médias empresas estão acelerando a terceirização?

Os subsídios da UE aliados a níveis de serviço padronizados permitem que as PMEs acessem infraestrutura e segurança de nível empresarial sem grandes desembolsos de capital iniciais, impulsionando uma adoção com CAGR de 14,38%.

O que torna a Polônia o mercado de crescimento mais rápido?

A demanda de nearshoring, as zonas de nuvem soberana e os incentivos governamentais estão impulsionando a Polônia a um CAGR de 14,01% até 2031.

Qual vertical está previsto para se expandir mais rapidamente?

Saúde e ciências da vida lideram com um CAGR de 15,74%, à medida que os mandatos de interoperabilidade e os diagnósticos por IA exigem serviços gerenciados compatíveis e de baixa latência.

Quão fragmentado é o cenário competitivo?

Os dez principais fornecedores detêm cerca de 35-40% de participação, indicando fragmentação moderada onde operadoras de telecomunicações, integradores globais e empresas indianas de TI competem entre si.

Página atualizada pela última vez em: