Tamanho e Participação do Mercado de Equipamentos de Fabricação de Metais do Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

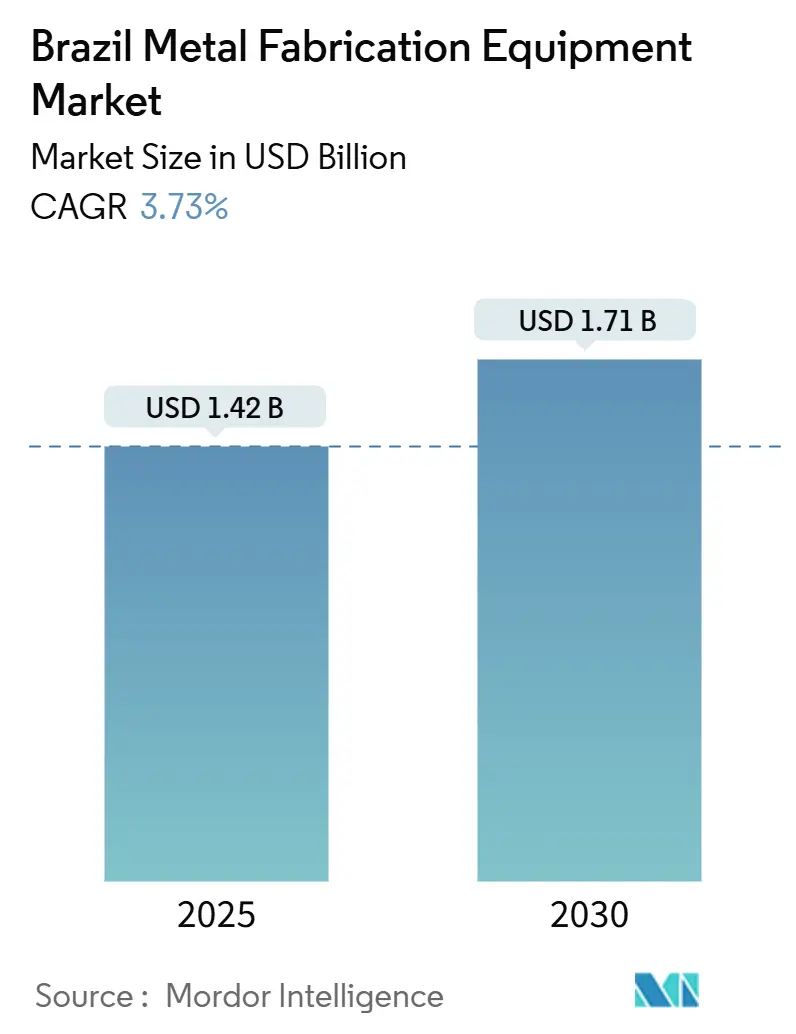

| Tamanho do Mercado (2025) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Fabricação de Metais do Brasil pela Mordor Intelligence

O Mercado de Equipamentos de Fabricação de Metais do Brasil está avaliado em USD 1,42 bilhão em 2025 e está previsto para atingir USD 1,71 bilhão até 2030, avançando a uma TCAC de 3,73%. O aumento dos gastos com infraestrutura, planos robustos de produção veicular focados em modelos elétricos e híbridos, e desenvolvimentos intensivos de petróleo e gás do pré-sal estão se combinando para elevar a demanda por sistemas de usinagem, corte e soldagem de precisão. Programas do setor público como PAC 2024-27 e Lei do Bem estão ampliando o acesso ao capital de modernização, enquanto tarifas de importação de 14%-20% protegem fabricantes locais e dão vantagem de preço aos equipamentos produzidos domesticamente. O crescimento da oferta permanece vigoroso em sistemas automáticos conforme produtores se movem em direção a operações conectadas e orientadas por sensores que reduzem desperdício e uso de energia. Por outro lado, preços voláteis de insumos de aço, confiabilidade de rede limitada no Norte e Nordeste, e uma escassez persistente de operadores CNC qualificados moderam as perspectivas de gastos de curto prazo.

Principais Conclusões do Relatório

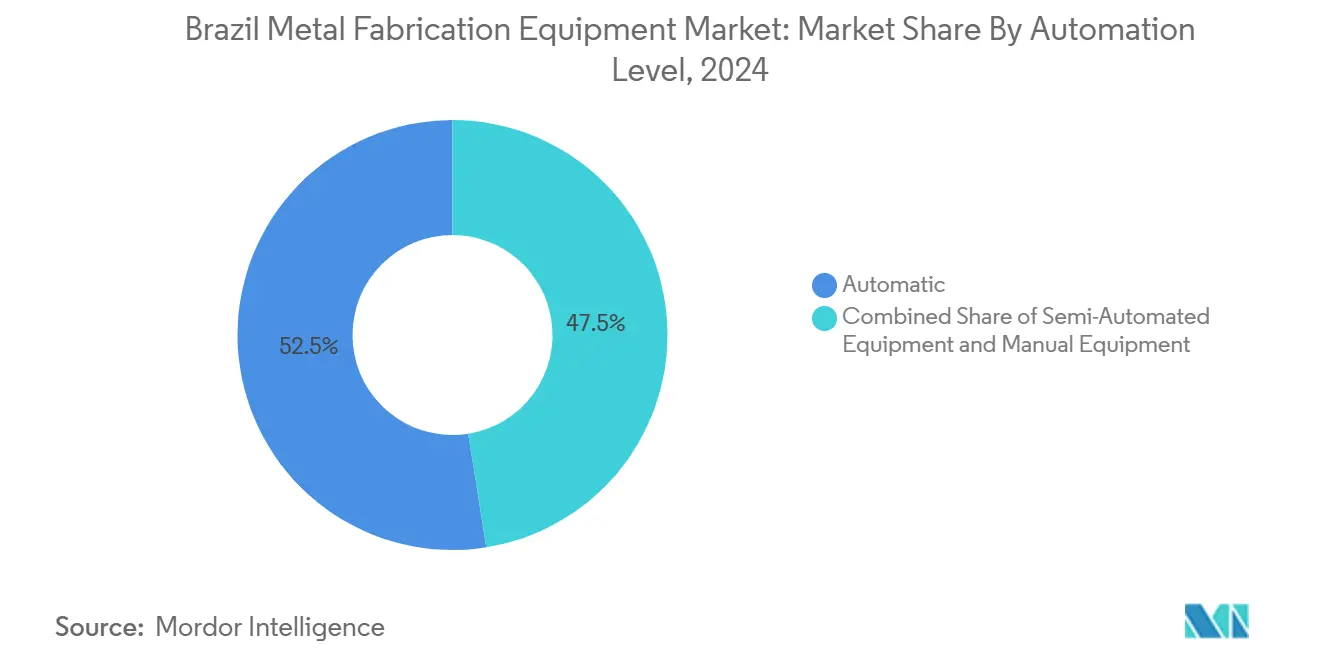

- Por nível de automação, sistemas automáticos comandaram 52,5% do tamanho do mercado de equipamentos de fabricação de metais do Brasil em 2024 e estão se expandindo a uma TCAC de 4,7% até 2030.

- Por tipo de equipamento, equipamentos de usinagem lideraram com 42,33% da participação do mercado de equipamentos de fabricação de metais do Brasil em 2024; equipamentos de soldagem estão projetados para crescer à TCAC mais rápida de 5,2% até 2030.

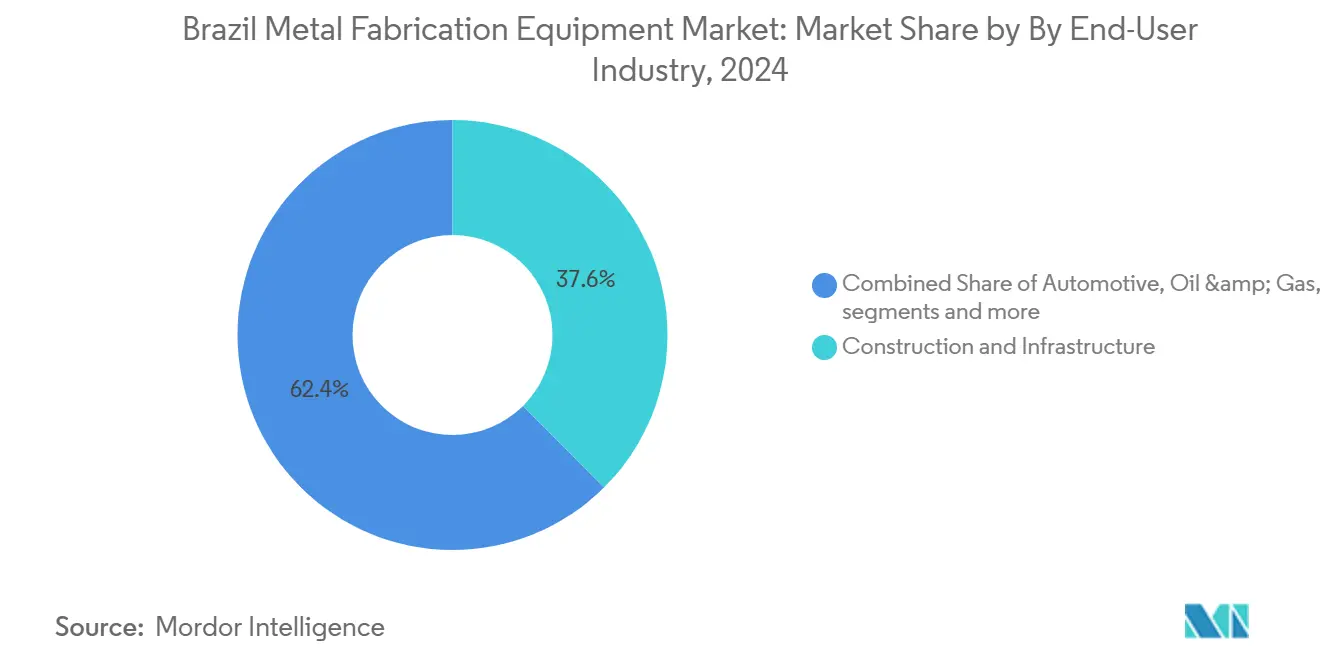

- Por usuário final, construção e infraestrutura representaram 37,56% da participação do tamanho do mercado de equipamentos de fabricação de metais do Brasil em 2024, enquanto a categoria diversificada "outros (eletrônicos, manufatura geral, marítimo, ferroviário, etc.)" está definida para a mais alta TCAC de 4,8% até 2030.

- Por região, Sudeste capturou 46,78% da participação de receita em 2024; Nordeste está previsto para registrar uma TCAC de 4,76% até 2030.

Tendências e Insights do Mercado de Equipamentos de Fabricação de Metais do Brasil

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Desenvolvimento acelerado de campos de O&G do pré-sal impulsionando demanda por equipamentos de alta especificação | +0.8% | Sudeste, Sul mais zonas offshore | Médio prazo (2-4 anos) |

| Expansão de clusters automotivos/EV brasileiros estimulando adoção CNC | +0.6% | Sudeste, Sul | Curto prazo (≤ 2 anos) |

| Pipeline de infraestrutura PAC 2024-27 impulsionando fabricação de aço em larga escala | +0.5% | Nacional, ganhos iniciais no Nordeste, Norte | Médio prazo (2-4 anos) |

| Incentivos fiscais da Lei do Bem catalisando investimentos Indústria 4.0 | +0.4% | Sudeste, Sul, Nordeste seletivo | Longo prazo (≥ 4 anos) |

| Mandatos de conteúdo local FINAME favorecendo compras de equipamentos domésticos | +0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Aumento das exportações de módulos Mercosul exigindo upgrades de capacidade | +0.2% | Sudeste, Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento Acelerado de Campos de O&G do Pré-Sal Impulsionando Demanda por Equipamentos de Alta Especificação

A Petrobras planeja perfurar 280 novos poços até 2028 sob um programa de gastos de USD 102 bilhões, impulsionando demanda sem precedentes por sistemas de corte e soldagem de ultra-alta tolerância que manuseiam ligas resistentes à corrosão para dutos submarinos e unidades de produção flutuantes[1]World Oil Staff, "Petrobras Pre-Salt Program Drives Offshore Equipment Boom," WorldOil, worldoil.com. A Constellation Oil Services relata taxas diárias de sonda próximas a USD 500.000, evidência das necessidades de equipamentos premium. Tenaris e Equinor recentemente entregaram 83.000 toneladas de tubos de aço para o projeto Raia, sublinhando a demanda sustentada do Sudeste por fabricação sofisticada.

Expansão de Clusters Automotivos/EV Brasileiros Estimulando Adoção CNC

Montadoras anunciaram mais de USD 6 bilhões em novos upgrades de fábricas para construir modelos elétricos. Somente a General Motors está comprometendo USD 1,4 bilhão até 2029, enquanto a Toyota destinou USD 2,22 bilhões, que inclui USD 1 bilhão até 2026, para veículos adaptados localmente. Máquinas CNC de precisão são centrais para novas estruturas de baterias e componentes de chassi leves, elevando pedidos em São Paulo e Paraná.

Pipeline de Infraestrutura PAC 2024-27 Impulsionando Fabricação de Aço em Larga Escala

O Programa de Aceleração do Crescimento reservou R$ 186,6 bilhões (USD 35,45 bilhões) para digitalização industrial nacional e alocou R$ 816 milhões (USD 155,04 milhões) do Fundo de Investimento do Nordeste para a ferrovia Transnordestina há muito atrasada[2]Secretariat for Industry, "Digitaliza Brasil: R$186,6 Bi Em Incentivos," Brazilian Government, gov.br. Vigas de pontes massivas, vagões ferroviários e estruturas de estações exigem linhas de conformação de chapas grossas e células de corte pórtico multi-tocha, impulsionando fornecedores de equipamentos com portfólios de serviço pesado.

Incentivos Fiscais da Lei do Bem Catalisando Investimentos Indústria 4.0

Empresas que reivindicam a dedução da Lei do Bem recuperam até 34% dos gastos qualificados de P&D, reduzindo significativamente os custos líquidos para automação, integração de sensores e upgrades de análise de dados. Estudos acadêmicos mostram que participantes superam materialmente seus pares em inovação, ainda assim apenas 0,7% das empresas elegíveis usaram o benefício até agora. Maior adoção desbloquearia uma ampla onda de modernização, especialmente entre oficinas de usinagem de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preços voláteis de insumos de aço comprimindo orçamentos capex | -0.7% | Nacional, agudo no Sudeste, Sul | Curto prazo (≤ 2 anos) |

| Instabilidade da rede no Norte/Nordeste limitando tempo de funcionamento de máquinas de alta potência | -0.4% | Norte, Nordeste | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada CNC restringindo ROI de automação | -0.3% | Nacional, concentrado no Sudeste, Sul | Longo prazo (≥ 4 anos) |

| Tarifas de importação inflando custos de equipamentos avançados | -0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Insumos de Aço Comprimindo Orçamentos Capex

Preços flutuantes de bobinas e mudanças na política antidumping estão criando incerteza orçamentária para plantas planejando novas linhas. A Gerdau cortou sua meta de desembolso de cinco anos para R$ 9,2 bilhões (USD 1,75 bilhão), culpando margens comprimidas ligadas a importações asiáticas baratas. A ArcelorMittal similarmente pausou sua expansão em João Monlevade, paralisando pedidos para prensas pesadas e retíficas de rolos automatizadas.

Instabilidade da Rede no Norte/Nordeste Limitando Tempo de Funcionamento de Máquinas de Alta Potência

Quedas de tensão no Pará e Maranhão geram custos médios de parada de USD 7.364 por incidente para cortadores a laser de alta carga e estações de soldagem por aquecimento indutivo. Empresas atrasam compras de máquinas laser de fibra de múltiplos quilowatts até que a confiabilidade melhore.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Automação: Equipamentos Automáticos Impulsionam Transformação Digital

Sistemas automáticos detiveram 52,5% do mercado de equipamentos de fabricação de metais do Brasil em 2024, e a receita está crescendo a uma TCAC de 4,7% até 2030. Proprietários de fábricas veem retornos sob três anos quando robótica integrada corta retrabalho e sucata. Máquinas semi-automatizadas permanecem populares entre empresas médias tomando uma rota de upgrade modular, enquanto bancadas totalmente manuais sobrevivem em oficinas artesanais e para acabamentos intrincados de aço inoxidável.

Financiamento governamental de digitalização de R$ 186,6 bilhões (USD 35,45 bilhões) e a alocação de R$ 560 milhões (USD 106,4 milhões) do programa Brasil Mais Produtivo para pequenos fabricantes estão acelerando retrofits de controle e implantações de sensores. No entanto, pesquisas na região de Sorocaba encontraram apenas 46% das empresas familiarizadas com conceitos centrais da Indústria 4.0. A lacuna sugere uma longa pista para adoção de equipamentos automáticos conforme programas de conscientização se expandem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Equipamento: Dominância de Usinagem em Meio à Inovação de Soldagem

Equipamentos de usinagem capturaram 42,33% do mercado de equipamentos de fabricação de metais do Brasil em 2024, refletindo a herança profunda do país em tornear, fresar e furar para motores, caixas de câmbio e maquinário agrícola. O tamanho do mercado de equipamentos de fabricação de metais do Brasil para usinagem neste segmento está projetado para subir junto com componentes leves relacionados a EV. Enquanto isso, receita de equipamentos de soldagem está aumentando a uma TCAC de 5,2%, liderada por fontes de energia multiprocesso adaptadas para aços de liga offshore.

Expositores na FEIMEC 2024 destacaram células integradas combinando fresas CNC com soldadores robóticos inline e inspeção orientada por IA, movendo o setor em direção a linhas digitais de ponta a ponta. Máquinas de corte e conformação continuam a acompanhar o crescimento geral do mercado conforme pedidos de construção para guilhotinas de chapa e prensas dobradeiras rastreiam upgrades ferroviários e portuários.

Por Setor de Usuário Final: Liderança da Construção em Meio à Diversificação

Construção e infraestrutura representaram 37,56% da demanda em 2024, sustentadas pelos desembolsos PAC 2024-27 para rodovias, metrôs e canais de irrigação. O segmento respondeu por metade das transações de compras públicas para prensas dobradeiras pesadas e pórticos de arco submerso no ano passado. Automotivo e transporte permanece o segundo maior grupo comprador, alimentado por USD 6 bilhões destinados para novas linhas de veículos eletrificados através de clusters existentes.

O segmento diversificado "outros" eletrônicos, manufatura geral, marítimo, ferroviário mostra a TCAC mais rápida de 4,8% conforme o Brasil busca autossuficiência em semicondutores sob a Lei Brazil Semicon e estaleiros costeiros se retrofitam para fabricação de componentes de energia eólica offshore. Fornecedores de maquinário pesado servindo agronegócios também impulsionam pedidos consistentes para tornos verticais de grande capacidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Região: Dominância do Sudeste em Meio ao Surgimento do Nordeste

Sudeste abrigou 46,78% da receita do mercado de equipamentos de fabricação de metais do Brasil em 2024, graças aos densos corredores automotivos, siderúrgicos e de bens de capital em São Paulo e Minas Gerais. A modernização de R$ 5 bilhões (USD 950 milhões) da Gerdau de linhas de aço plano em Minas apoia demanda contínua por equipamentos de processamento de bobinas. O Sul mantém tração via base automotiva de Curitiba e exportações diversificadas de maquinário.

Nordeste está no caminho para uma TCAC de 4,76% até 2030 conforme a ferrovia Transnordestina revive demanda de aço estrutural e novos hubs logísticos cortejam relocações de manufatura. Incentivos ligados a regimes de zona franca portuária no Ceará e Pernambuco reduzem os custos de desembarque de submontagens importadas, assim impulsionando investimentos em equipamentos para montagem final de módulos. Centro-Oeste se beneficia do crescimento de fabricação de colheitadeiras de grãos, enquanto o Norte explora britadores de ponta relacionados à mineração apesar dos obstáculos persistentes de rede.

Análise Geográfica

O mercado de equipamentos de fabricação de metais do Brasil exibe um claro coração industrial, ainda está gradualmente se difundindo para o norte. Sudeste permanece o epicentro com uma participação de 46,78% em 2024 devido às cadeias de suprimento integradas e pools de mão de obra qualificada. O programa de USD 1,8 bilhão da ArcelorMittal para elevar capacidade e qualidade de produtos planos sublinha magnetismo capex contínuo no cinturão ligando Belo Horizonte e Santos[3]ArcelorMittal Brazil, "Flat-Steel Upgrade Program Advances," ArcelorMittal, corporate.arcelormittal.com.

O Sul retém status de segundo lugar através de clusters de veículos e eletrodomésticos no Rio Grande do Sul e Santa Catarina. Centro-Oeste do Mato Grosso e Goiás mostram compras estáveis de linhas de laminação de chapas e laser-tubo que alimentam hubs de implementos agrícolas servindo uma fronteira em expansão de soja e milho.

O arco de crescimento do Nordeste se destaca. Recente desembolso de R$ 816 milhões (USD 155,04 milhões) do Fundo de Investimento do Nordeste para avançar a ferrovia Transnordestina de 1.200 km desbloqueou pedidos para linhas de furação de vigas, mesas de plasma CNC e dobradoras de perfis pesados. Fabricantes de aço em Pernambuco e Bahia também estão licitando seções de torres eólicas conforme blocos de arrendamento de energia eólica offshore abrem.

As minas do Norte do Pará estão escalando capacidade para bauxita e cobre, provocando aquisição de cortadores plasma de chapa de desgaste e estações de goivagem assistidas por robôs. Ainda assim, qualidade de energia e logística retêm adoção mais ampla de lasers de fibra multi-quilowatt, levando alguns compradores a especificar sistemas UPS redundantes ou geração de backup a diesel.

Cenário Competitivo

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. Grandes globais como DMG Mori, Trumpf, Amada, Lincoln Electric, ESAB, Hypertherm e Bystronic lideram em CNC premium, laser e linhas de soldagem multiprocesso. Empresas domésticas, incluindo BMA Brasil Equipamentos e Romi, alavancam vantagens de pontuação FINAME para fornecer compradores sensíveis a custo de prensas dobradeiras e tornos manuais. Licitações de equipamentos exigem crescentemente dashboards IoT integrados, empurrando todos os fornecedores a embutir análise de borda e conectividade OPC UA.

Movimentos estratégicos ilustram adaptação à política local. Trumpf entrou em joint venture com integrador de São Paulo para elevar conteúdo local em cortadores laser 2D e acessar crédito subsidiado. DMG Mori inaugurou hub de peças e treinamento em Curitiba para encurtar lead times para reconstruções de spindle, enquanto ESAB abriu célula de demonstração robótica em Contagem para venda cruzada de tochas de corte com braços de soldagem colaborativos.

Oportunidades de espaço branco se agrupam em torno de soldagem de liga offshore, revestimento in-situ de flambagem de tubos, e reparo aditivo de componentes de perfuração. Poucos fornecedores combinam fontes de energia 100+ kW com rastreamento automatizado de costura adequado para bases de carretéis submarinas, dando espaço aos primeiros adeptos para capturar contratos de serviço lucrativos. Implementação do novo Imposto sobre Bens e Serviços em 2026 é esperada para comprimir custos de importação efetivos em software relativo ao hardware, favorecendo fornecedores com fortes caixas de ferramentas digitais.

Líderes da Indústria de Equipamentos de Fabricação de Metais do Brasil

-

BMA Brasil

-

Colfax

-

DMG Mori

-

Trumpf GmbH

-

Amada Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro 2025: Lei Complementar 214/2025 estabeleceu os novos regimes de Imposto sobre Bens e Serviços, Contribuição sobre Bens e Serviços e Imposto Seletivo do Brasil, remodelando impostos indiretos sobre equipamentos de fabricação de metais.

- Dezembro 2024: O governo federal prometeu R$ 546,6 bilhões para impulsionar cadeias agro-industriais sustentáveis, elevando demanda por maquinário agrícola produzido localmente.

- Novembro 2024: Tenaris e Equinor completaram fabricação de 83.000 toneladas de tubos para o projeto de gás offshore Raia de USD 9 bilhões em São Paulo.

- Agosto 2024: ANDRITZ iniciou a usina de celulose de eucalipto de 2,55 milhões tpa da Suzano, a maior planta de linha única do mundo, demonstrando tecnologias avançadas de fabricação.

Escopo do Relatório do Mercado de Equipamentos de Fabricação de Metais do Brasil

Uma análise completa de background do mercado brasileiro de equipamentos de fabricação de metais, que inclui uma avaliação das contas nacionais, economia e tendências emergentes de mercado por segmentos, mudanças significativas na dinâmica de mercado, e visão geral do mercado está coberta no relatório.

| Automático |

| Equipamentos Semi-Automatizados |

| Equipamentos Manuais |

| Corte (Laser, Plasma, Jato d'água, Oxi-combustível, etc.) |

| Usinagem (Tornos, Fresamento, Furação, etc.) |

| Conformação (Prensas Dobradeiras, Máquinas de Dobrar, etc.) |

| Soldagem (Soldagem a Arco, Soldagem a Laser, etc.) |

| Outros Tipos de Equipamentos (Acabamento, Manuseio, Ferramentaria, etc.) |

| Automotivo e Transporte |

| Construção e Infraestrutura |

| Petróleo e Gás / Energia |

| Aeroespacial e Defesa |

| Maquinário Pesado e Equipamentos Industriais |

| Outros (Eletrônicos, Manufatura Geral, Marítimo, Ferroviário, etc.) |

| Sudeste |

| Sul |

| Nordeste |

| Norte |

| Centro-Oeste |

| Por Nível de Automação | Automático |

| Equipamentos Semi-Automatizados | |

| Equipamentos Manuais | |

| Por Tipo de Equipamento | Corte (Laser, Plasma, Jato d'água, Oxi-combustível, etc.) |

| Usinagem (Tornos, Fresamento, Furação, etc.) | |

| Conformação (Prensas Dobradeiras, Máquinas de Dobrar, etc.) | |

| Soldagem (Soldagem a Arco, Soldagem a Laser, etc.) | |

| Outros Tipos de Equipamentos (Acabamento, Manuseio, Ferramentaria, etc.) | |

| Por Setor de Usuário Final | Automotivo e Transporte |

| Construção e Infraestrutura | |

| Petróleo e Gás / Energia | |

| Aeroespacial e Defesa | |

| Maquinário Pesado e Equipamentos Industriais | |

| Outros (Eletrônicos, Manufatura Geral, Marítimo, Ferroviário, etc.) | |

| Por Região | Sudeste |

| Sul | |

| Nordeste | |

| Norte | |

| Centro-Oeste |

Perguntas-Chave Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de fabricação de metais do Brasil?

O mercado está em USD 1,42 bilhão em 2025 e está previsto para atingir USD 1,71 bilhão até 2030.

Qual segmento de equipamentos lidera o mercado de equipamentos de fabricação de metais do Brasil?

Equipamentos de usinagem detêm a maior participação de 42,33%, enquanto equipamentos de soldagem é o segmento de crescimento mais rápido com TCAC de 5,2% até 2030

Quão importante é a automação no setor de fabricação de metais do Brasil?

Sistemas automáticos já respondem por 52,5% da receita e estão se expandindo a uma TCAC de 4,7%, refletindo forte movimento em direção à adoção da Indústria 4.0.

Qual região mostra o crescimento mais rápido para demanda de equipamentos de fabricação de metais?

O Nordeste está projetado para crescer 4,76% anualmente até 2030, impulsionado por grandes projetos ferroviários e portuários.

Que incentivos governamentais apoiam a modernização de equipamentos?

Lei do Bem oferece deduções fiscais para gastos em P&D e tecnologia, enquanto FINAME fornece financiamento subsidiado para máquinas de alto conteúdo local.

Quais são os principais desafios enfrentando compradores de equipamentos?

Volatilidade de preços do aço, escassez de mão de obra qualificada, tarifas de importação em maquinário avançado, e instabilidade de fornecimento de energia em regiões do norte são obstáculos chave para investimento de curto prazo.

Página atualizada pela última vez em: