Tamanho e Participação do Mercado de Refeições Prontas na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 29.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

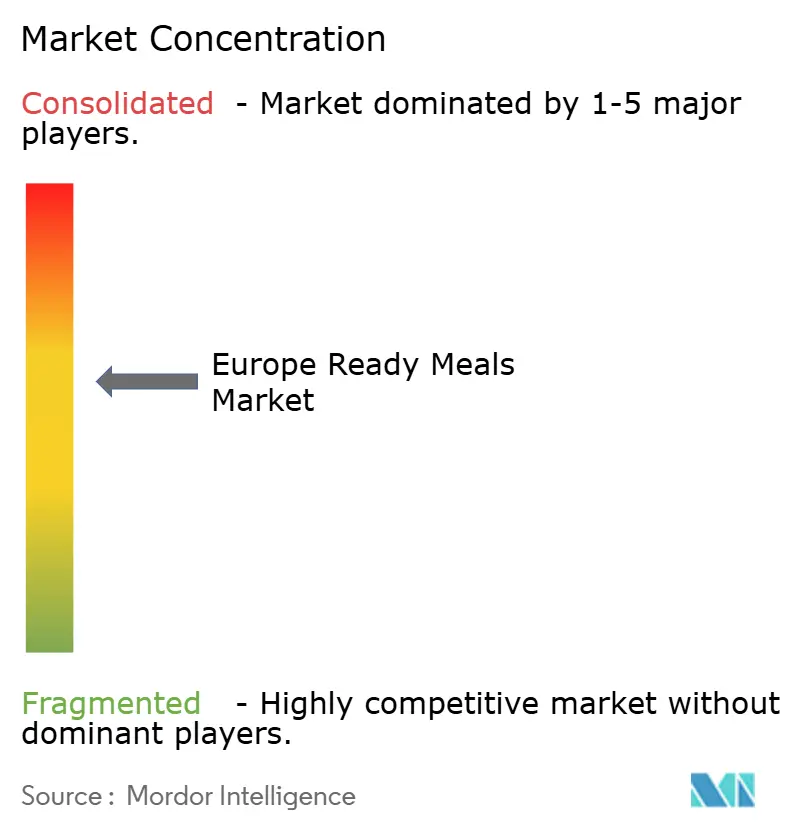

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refeições Prontas na Europa pela Mordor Intelligence

O mercado de refeições prontas na Europa deverá crescer de USD 29,89 mil milhões em 2025 para USD 31,56 mil milhões em 2026 e estima-se que alcance USD 41,44 mil milhões até 2031, a um CAGR de 5,6% ao longo de 2026-2031. A expansão do mercado reflete mudanças fundamentais no comportamento do consumidor europeu, com profissionais ocupados e famílias que procuram cada vez mais soluções de refeições convenientes. A implementação do Regulamento Europeu 2025/40 sobre embalagens recicláveis está a remodelar os custos operacionais dos fabricantes, enquanto a moderação da inflação alimentar para 2,4-4,9% permite às empresas manter estratégias de preços mais estáveis. O mercado beneficia de várias mudanças demográficas, incluindo a tendência contínua de urbanização, a redução progressiva dos tamanhos médios dos agregados familiares e o aumento sustentado da participação feminina na força de trabalho — fatores que coletivamente reforçam a procura por refeições de qualidade e pré-porcionadas. O ambiente competitivo continua a evoluir à medida que os fabricantes de alimentos estabelecidos aproveitam as suas extensas redes de cadeia de abastecimento e capacidades de distribuição, enquanto startups inovadoras respondem às preferências emergentes dos consumidores por opções à base de plantas, nutrição personalizada e produtos sustentáveis. O crescimento das plataformas digitais, especialmente as aplicações de comércio rápido, criou novos canais de distribuição, com particular ressonância junto dos consumidores millennials e da Geração Z, que priorizam a conveniência e as opções de entrega imediata.

Principais Conclusões do Relatório

- Por tipo, as refeições prontas congeladas lideraram com 39,78% da participação do mercado de refeições prontas na Europa em 2025; prevê-se que as refeições prontas liofilizadas avancem a um CAGR de 5,78% até 2031.

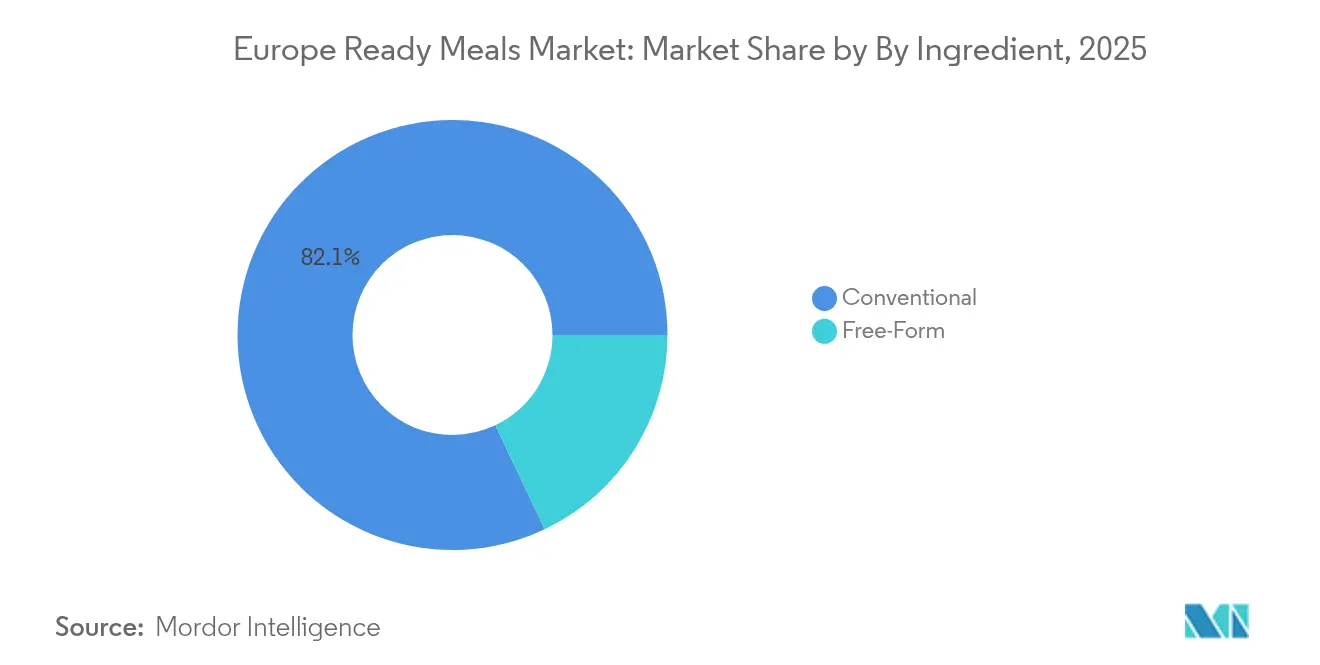

- Por ingrediente, as formulações convencionais representaram 82,05% do mercado de refeições prontas na Europa em 2025; as linhas sem restrições estão projetadas para crescer a um CAGR de 6,05% entre 2026-2031.

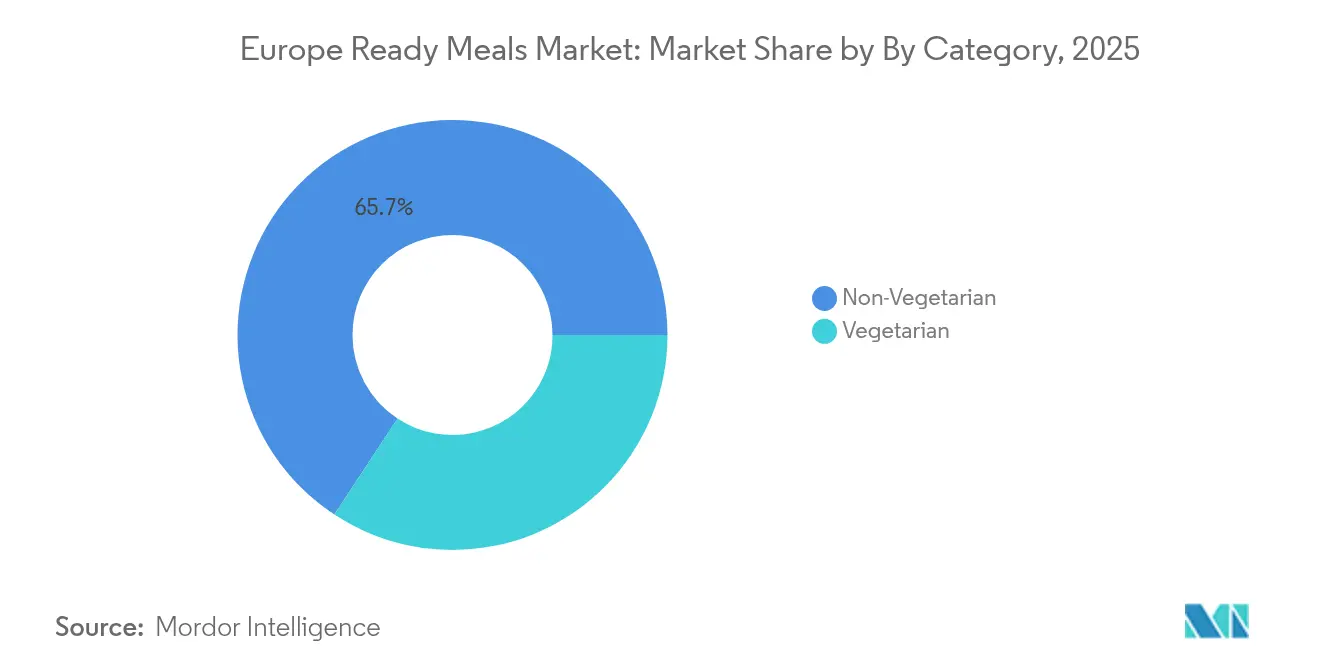

- Por categoria, as unidades de manutenção de stock não vegetarianas captaram 65,74% das vendas de 2025, enquanto as linhas vegetarianas estão definidas para um CAGR de 6,45% até 2031.

- Por canal de distribuição, os supermercados/hipermercados controlaram 53,10% das vendas de 2025, sendo que as lojas de retalho online deverão registar um CAGR de 9,28% até 2031.

- Por geografia, o Reino Unido deteve 19,72% do valor de 2025, enquanto a Itália está no caminho certo para o CAGR mais rápido de 6,95% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Refeições Prontas na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Tendência crescente de consumo em movimento exigindo conveniência e portabilidade | +1.2% | Global, com impacto mais forte no Reino Unido, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Inovações em formatos de produtos, sabores e perfis nutricionais | +0.9% | Em toda a Europa, particularmente Itália, França, Espanha | Longo prazo (≥ 4 anos) |

| Expansão de opções de refeições personalizadas | +0.7% | Norte da Europa, centros urbanos em toda a Europa | Longo prazo (≥ 4 anos) |

| Avanços na tecnologia de embalagem melhorando o prazo de validade e a sustentabilidade | +0.8% | Em toda a Europa, devido à conformidade com o Regulamento 2025/40 | Médio prazo (2-4 anos) |

| Crescente aceitação do consumidor de alegações alimentares sem restrições e funcionais | +0.6% | Alemanha, Países Baixos, Suécia, Bélgica | Médio prazo (2-4 anos) |

| Crescente penetração das compras online de mercearia e das plataformas de comércio eletrónico | +1.1% | Em toda a Europa, acelerado em Itália, Espanha, Polónia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tendência Crescente de Consumo em Movimento Exigindo Conveniência e Portabilidade

As mudanças nos padrões de mobilidade dos consumidores europeus estão a remodelar fundamentalmente a forma como os indivíduos estruturam o consumo diário de refeições, criando um mercado robusto e crescente para soluções de refeições prontas portáteis. De acordo com a investigação abrangente do Conselho de Desenvolvimento da Agricultura e Horticultura, as refeições prontas representam agora 41% dos produtos de conveniência de carne vermelha, demonstrando um desempenho de mercado resiliente apesar das diminuições de volume nas categorias alimentares tradicionais [1]Fonte: Conselho de Desenvolvimento da Agricultura e Horticultura, "Os Consumidores Anseiam por Conveniência," ahdb.org.uk. Esta transformação reflete uma evolução significativa no comportamento do consumidor, onde os horários de refeição fixos convencionais estão a transitar para padrões alimentares flexíveis que acomodam os horários profissionais modernos e os requisitos diários de deslocação. A urbanização contínua e o aumento da densidade populacional nas principais cidades europeias amplificam ainda mais esta dinâmica de mercado, à medida que os residentes se adaptam a espaços de habitação mais pequenos que limitam as capacidades de cozinha, enquanto gerem longas horas de deslocação entre locais de residência e de trabalho. As mudanças demográficas simultâneas de uma população envelhecente combinadas com elevadas taxas de participação na força de trabalho elevaram os alimentos de conveniência de uma escolha ocasional a um componente essencial da vida quotidiana de muitos consumidores europeus.

Inovações em Formatos de Produtos, Sabores e Perfis Nutricionais

Os ciclos de inovação de produtos estão a acelerar à medida que os fabricantes trabalham para cumprir requisitos regulatórios rigorosos, adaptando-se simultaneamente às preferências sofisticadas dos consumidores. O estabelecimento do Laboratório de Alimentos do Futuro da Nomad Foods em junho de 2025 exemplifica como as empresas alimentares tradicionais estão a construir parcerias estratégicas com startups para aproveitar tecnologias inovadoras e obter uma compreensão mais profunda do comportamento do consumidor. Os desenvolvimentos recentes na tecnologia de liofilização permitiram aos fabricantes produzir produtos estáveis à temperatura ambiente que proporcionam experiências gustativas autênticas e frescas, abordando efetivamente as preocupações dos consumidores sobre a qualidade dos alimentos processados sem comprometer a conveniência. Os fabricantes de refeições prontas estão a diversificar os seus portfólios de produtos integrando sabores regionais autênticos e cozinhas étnicas diversificadas, ajudando-os a expandir a sua presença no mercado para além das preferências gustativas europeias convencionais. Através da incorporação estratégica de ingredientes funcionais, os fabricantes estão a transformar as refeições prontas em opções nutricionalmente benéficas, posicionando-as como escolhas dietéticas saudáveis em vez de meras alternativas de conveniência.

Expansão de Opções de Refeições Personalizadas

O mercado de refeições prontas está a evoluir à medida que os consumidores procuram cada vez mais opções de nutrição personalizada que correspondam às suas necessidades dietéticas específicas e objetivos de saúde. De acordo com o Relatório de Tendências de Nutrição 2025 da EIT Food, 69% dos especialistas em nutrição identificaram a nutrição personalizada como uma prioridade fundamental, refletindo a crescente procura dos consumidores por soluções alimentares individualizadas [2]Fonte: EIT Food, "Relatório de Tendências de Nutrição 2025," eitfood.eu. Os fabricantes estão a aproveitar a tecnologia para permitir a personalização em massa, produzindo variantes que respondem a requisitos dietéticos específicos, restrições a alergénios e objetivos nutricionais. O modelo de caixa de subscrição ganhou uma tração significativa nos mercados europeus, particularmente em Itália, onde o crescimento do comércio eletrónico alimentar acelerou durante a COVID-19 e continuou ao longo de 2024 [3]Fonte: Università Ca' Foscari, "Comércio eletrónico alimentar e o modelo de caixa de subscrição," unive.it. A personalização abrange agora múltiplos aspetos, incluindo tamanhos de porções, horários de refeições e densidade nutricional, permitindo às empresas implementar estratégias de preços premium para ofertas personalizadas.

Avanços na Tecnologia de Embalagem Melhorando o Prazo de Validade e a Sustentabilidade

O enquadramento regulatório da União Europeia está a remodelar os requisitos de embalagem através de normas rigorosas de reciclabilidade, respondendo às crescentes exigências dos consumidores por produtos com maior prazo de validade e menor pegada ambiental. O regulamento estabelece um sistema de classificação gradual para a reciclabilidade, alterando fundamentalmente a forma como as empresas abordam a seleção de materiais e o design. Estes requisitos de conteúdo reciclado nas embalagens plásticas estão a criar pressões imediatas na cadeia de abastecimento, embora também apresentem vantagens estratégicas para as empresas que investem proativamente em materiais conformes e processos de fabrico. As empresas estão a implementar tecnologias de embalagem ativa que preservam a qualidade e a segurança alimentar, prolongando a longevidade do produto, permitindo um alcance mais amplo no mercado e respondendo aos objetivos de redução do desperdício alimentar. A incorporação de elementos de embalagem inteligente, como códigos de rastreamento digitais e sensores de monitorização, melhora a interação com o consumidor, proporcionando ao mesmo tempo uma visibilidade abrangente da cadeia de abastecimento e a rastreabilidade dos produtos.

Análise de Impacto das Restrições*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da procura dos consumidores por refeições preparadas frescas | -0.8% | França, Itália, Espanha - culturas alimentares tradicionais | Médio prazo (2-4 anos) |

| Desafios regulatórios relacionados com rotulagem alimentar, alegações de saúde e normas de segurança | -0.6% | Em toda a Europa, particularmente complexo em operações multinacionais | Longo prazo (≥ 4 anos) |

| Preocupações ambientais com embalagens plásticas e não biodegradáveis | -0.4% | Norte da Europa, mercados ambientalmente conscientes | Curto prazo (≤ 2 anos) |

| Desafios na manutenção de sabor e qualidade consistentes em toda a gama de produtos | -0.3% | Em toda a Europa, mercados sensíveis à qualidade como Alemanha, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura dos Consumidores por Refeições Preparadas Frescas

Os consumidores europeus demonstram uma forte inclinação para opções de alimentos frescos em detrimento das refeições prontas, impulsionada principalmente pela sua ênfase nos benefícios nutricionais e em experiências gustativas superiores. A tendência crescente de cozinhar em casa tornou-se profundamente enraizada no comportamento do consumidor, com muitos agregados familiares a desenvolver e manter rotinas regulares de preparação de refeições. Os mercados com rica herança culinária, particularmente França, Itália e Espanha, exibem uma resistência notável à adoção de refeições prontas, uma vez que as suas tradições alimentares profundamente enraizadas e as práticas de refeições comunitárias criam barreiras naturais à aceitação de alimentos de conveniência. A estabilização gradual dos preços dos alimentos permitiu aos consumidores redirecionar os seus gastos para ingredientes frescos, afastando-se das alternativas processadas. Esta mudança nas preferências dos consumidores impacta particularmente o segmento de refeições prontas premium, uma vez que o melhoramento do poder de compra dos agregados familiares torna as alternativas de alimentos frescos cada vez mais acessíveis e apelativas.

Desafios Regulatórios Relacionados com Rotulagem Alimentar, Alegações de Saúde e Normas de Segurança

O complexo ambiente regulatório entre os estados-membros europeus apresenta desafios operacionais significativos que oneram particularmente os pequenos fabricantes de alimentos, enquanto conferem uma vantagem competitiva às empresas maiores com departamentos regulatórios bem estabelecidos. O relatório de implementação de 2024 do Parlamento Europeu sobre o Regulamento 1924/2006 revelou uma tendência importante: embora 18% dos novos produtos alimentares apresentem alegações nutricionais e de saúde, muitos destes produtos comercializados sob o conceito de 'saudável' contêm níveis preocupantes de gordura, açúcar ou sal [4]Fonte: Parlamento Europeu, "Relatório de Implementação sobre o Regulamento 1924/2006," europarl.europa.eu. A harmonização regulatória fragmentada entre os estados-membros obriga os fabricantes a navegar por um labirinto de diferentes requisitos de rotulagem, aprovações de alegações de saúde e normas de segurança ao distribuir produtos em vários países. Acrescem a estes desafios o proposto sistema de rotulagem nutricional frontal, que cria uma incerteza substancial nos ciclos de desenvolvimento de produtos, exigindo que os fabricantes mantenham a conformidade atual enquanto se preparam para as próximas alterações regulatórias. A implementação das restrições ao Bisfenol A nos materiais em contacto com alimentos, prevista para entrar em vigor a partir de dezembro de 2024, ilustra como os requisitos de segurança em evolução continuam a exigir investimentos substanciais em conformidade de embalagens por parte dos fabricantes de alimentos [5]Fonte: Comissão Europeia, "Restrição do Bisfenol A," eur-lex.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Segmento 1

O segmento liofilizado demonstra um potencial de mercado significativo, crescendo a um CAGR de 5,78% até 2031. Esta trajetória de crescimento posiciona os produtos liofilizados como um concorrente notável ao segmento de Refeições Prontas Congeladas bem estabelecido, que atualmente detém uma participação de mercado substancial de 39,78% em 2025. O método de conservação por liofilização proporciona uma estabilidade de prateleira alargada sem necessidade de refrigeração, permitindo às empresas expandir as suas redes de distribuição e reduzir os custos da cadeia de frio, mantendo simultaneamente o conteúdo nutricional e a qualidade do sabor dos seus produtos.

As Refeições Prontas Congeladas continuam a manter a sua posição de liderança no mercado através da forte aceitação dos consumidores e de uma infraestrutura de retalho otimizada. A sua estrutura de preços competitiva torna estes produtos acessíveis a consumidores de vários níveis de rendimento. Em contraste, as Refeições Prontas Refrigeradas ocupam o segmento de mercado premium, oferecendo produtos com menor prazo de validade mas com uma qualidade percebida superior. Este posicionamento premium atrai consumidores que priorizam características semelhantes às dos alimentos frescos e estão dispostos a pagar preços mais elevados por tais atributos.

Por Ingrediente: Força Convencional Versus Aceleração Sem Restrições

O mercado de ingredientes sem restrições continua a demonstrar um crescimento robusto, avançando a um CAGR de 6,05% até 2031. Esta expansão é impulsionada principalmente pelo aumento da consciencialização dos consumidores e pela procura de produtos com rótulos limpos e formulações sem alergénios. Em contraste, os ingredientes convencionais mantêm a sua forte posição de mercado com uma participação de 82,05% em 2025, apoiados pelas suas vantagens inerentes de custo e pelas redes de cadeia de abastecimento bem estabelecidas. O Relatório Alimentar BMEL 2024 destaca uma mudança significativa nas preferências dos consumidores, com mais de metade dos consumidores a procurar ativamente alimentos processados com teor reduzido de açúcar e gordura.

Esta evolução do comportamento do consumidor levou os fabricantes a empreender extensos esforços de reformulação em ambas as categorias, convencionais e sem restrições. Os produtos sem restrições mantêm com sucesso estratégias de preços premium, justificadas pelo seu posicionamento focado na saúde e pelos processos de fabrico especializados que eliminam alergénios comuns e aditivos artificiais. Entretanto, os ingredientes convencionais continuam a dominar o mercado através da sua capacidade de aproveitar as economias de escala, as relações de longa data com fornecedores e a ampla familiaridade dos consumidores, que minimiza a necessidade de uma extensa educação do mercado.

Por Categoria: O Impulso da Base Vegetal Desafia a Dominância da Carne

O segmento de refeições prontas vegetarianas demonstra um forte potencial de crescimento, com projeções a indicar um CAGR de 6,45% até 2031. Esta trajetória de crescimento alinha-se com a mudança mais ampla dos consumidores para opções alimentares à base de plantas. Entretanto, as refeições prontas não vegetarianas continuam a deter uma posição de mercado substancial, mantendo uma participação de 65,74% em 2025. Esta dominância resulta de preferências dos consumidores profundamente enraizadas e da capacidade do segmento de satisfazer eficazmente os requisitos proteicos.

A validação do setor provém do Relatório de Tendências de Nutrição 2025 da EIT Food, onde uma esmagadora maioria de 82% dos especialistas em nutrição destacou as dietas à base de plantas como a principal tendência. Este consenso profissional reflete-se em movimentos estratégicos do mercado, exemplificados pela aquisição da Sofine Foods pela Migros-Molkerei Elsa, especialista em schnitzels veganos e refeições prontas. O apelo do segmento vegetariano vai além das preferências dietéticas, abrangendo benefícios de sustentabilidade, crescente consciência da saúde entre os consumidores e uma ressonância particular junto das demografias mais jovens. Estes fatores permitem às empresas implementar estratégias de preços premium enquanto estabelecem identidades de marca distintas no mercado.

Por Canal de Distribuição: A Transformação Digital Acelera a Evolução do Retalho

O segmento de retalho online do mercado de refeições prontas continua a demonstrar um crescimento robusto, com projeções a indicar um CAGR de 9,28% até 2031. Os estabelecimentos tradicionais com presença física, especificamente supermercados e hipermercados, permanecem o principal canal de distribuição, detendo uma participação de mercado substancial de 53,10% em 2025. A expansão das plataformas de comércio eletrónico reflete a transformação digital mais ampla no comportamento do consumidor, que foi inicialmente acelerada pelas restrições relacionadas com a pandemia, mas que desde então se tornou uma mudança permanente nas preferências de compra.

A preferência dos consumidores pela conveniência e pela vasta seleção de produtos oferecida pelas plataformas online sustentou o crescimento para além do período pandémico. O segmento alimentar italiano demonstra esta mudança através da adoção de serviços de comércio eletrónico e de subscrição, permitindo a entrega direta ao consumidor de opções de refeições personalizadas. Os canais online têm sido particularmente eficazes para produtos liofilizados e estáveis à temperatura ambiente, uma vez que estes artigos contornam as complexidades da logística de cadeia de frio e alcançam um público geográfico mais amplo.

Análise Geográfica

O Reino Unido destaca-se como a potência do mercado europeu de refeições prontas, detendo uma participação de mercado significativa de 19,72% em 2025. Esta liderança de mercado reflete a cultura alimentar de conveniência profundamente enraizada na nação e a sua infraestrutura de retalho altamente desenvolvida. Os consumidores britânicos abraçaram as refeições prontas como parte do seu quotidiano, apoiados pelas principais cadeias de retalho que compreendem e respondem a esta procura através de uma ampla alocação de espaço em prateleira e de uma robusta gestão da cadeia de frio. A maturidade do mercado abriu portas para que os fabricantes introduzam ofertas premium e produtos inovadores, uma vez que os consumidores mostram uma crescente disponibilidade para experimentar novos formatos de refeições, sabores internacionais e opções focadas na saúde. Embora o Brexit tenha inicialmente apresentado desafios na cadeia de abastecimento, acabou por fortalecer as capacidades de produção alimentar doméstica do Reino Unido e reduzir a sua dependência dos fornecedores europeus. A continuada adesão do país às normas de segurança alimentar da UE mantém valiosas oportunidades de exportação, permitindo ao mesmo tempo aos fabricantes desenvolver produtos que ressoem com os gostos e preferências dietéticas locais.

A Itália emergiu como a estrela em ascensão do mercado, alcançando um impressionante CAGR de 6,95% até 2031. Esta história de crescimento marca uma evolução significativa no comportamento do consumidor italiano, particularmente notável num país conhecido pela sua abordagem tradicional à cozinha caseira. Os consumidores italianos modernos, especialmente nas áreas urbanas, estão cada vez mais a equilibrar o seu amor pela cozinha autêntica com as exigências dos estilos de vida contemporâneos. O mercado segmentou-se naturalmente em três grupos distintos de consumidores: compradores focados na tradição que priorizam o abastecimento local e a sustentabilidade, consumidores sensíveis ao preço que procuram valor nas suas escolhas de refeições, e compradores ambientalmente conscientes que se inclinam para opções orgânicas e produzidas eticamente. Esta transformação reflete uma mudança mais ampla na sociedade italiana, onde a conveniência já não carrega o estigma que um dia teve.

O panorama europeu mais amplo, que abrange mercados como Alemanha, França e Espanha, apresenta uma tapeçaria diversificada de padrões de crescimento moldados por características locais únicas. A França, em particular, demonstra como a herança culinária tradicional pode coexistir com a conveniência moderna, à medida que os profissionais urbanos procuram refeições prontas de alta qualidade que respeitem os métodos de cozinha tradicionais e a qualidade dos ingredientes. Cada mercado requer uma abordagem diferenciada que respeite as culturas alimentares locais, enquanto responde às necessidades em evolução de consumidores ocupados. O sucesso nestes mercados depende da compreensão das preferências regionais, da navegação pelos requisitos regulatórios específicos e do desenvolvimento de produtos que colmatem a lacuna entre a conveniência e a tradição culinária.

Panorama Competitivo

O Reino Unido estabeleceu-se como a pedra angular do mercado europeu de refeições prontas, detendo uma participação de mercado expressiva de 20,04% em 2024. Esta posição de liderança resulta de anos de cultivo de uma cultura alimentar de conveniência que ressoa profundamente com os consumidores britânicos. As principais cadeias de retalho em todo o país responderam a este comportamento do consumidor criando espaços dedicados às refeições prontas e investindo em sofisticadas redes de cadeia de frio. A maturidade do mercado criou um ambiente onde os fabricantes introduzem com confiança produtos premium e soluções de refeições inovadoras, sabendo que os consumidores estão recetivos a novas experiências gastronómicas, sabores globais e opções nutricionalmente equilibradas. Embora a transição inicial do Brexit tenha colocado desafios de distribuição, acabou por fortalecer as capacidades de produção alimentar do Reino Unido e reduzir as dependências de abastecimento europeias. Ao manter o alinhamento com as normas de segurança alimentar europeias, o país preserva oportunidades de exportação cruciais enquanto desenvolve produtos que atendem especificamente às preferências locais.

A Itália representa a história de crescimento mais dinâmica do mercado, registando um notável CAGR de 7,23% até 2030. Esta trajetória de crescimento sinaliza uma mudança profunda nas atitudes dos consumidores italianos, particularmente significativa numa nação tradicionalmente dedicada às refeições caseiras. Os consumidores italianos de hoje, especialmente nos centros urbanos, procuram ativamente soluções de refeições convenientes que complementem os seus estilos de vida modernos. O mercado evoluiu naturalmente para três segmentos distintos de consumidores: compradores tradicionais que valorizam o abastecimento local e a sustentabilidade, consumidores que procuram valor e priorizam a acessibilidade, e compradores ambientalmente conscientes que preferem refeições orgânicas e produzidas eticamente. Esta transformação reflete uma mudança cultural mais ampla onde a conveniência se alinha com, em vez de se opor à, rica herança culinária de Itália.

O mercado europeu mais alargado, incluindo Alemanha, França e Espanha, apresenta padrões de crescimento diversificados influenciados por características regionais únicas. A França exemplifica como a cultura alimentar tradicional pode combinar com sucesso com a conveniência moderna, à medida que os consumidores urbanos adotam refeições prontas de alta qualidade que respeitam os métodos de cozinha clássicos e a integridade dos ingredientes. Cada mercado regional exige uma abordagem cuidadosamente elaborada que honre as tradições alimentares locais, respondendo simultaneamente às necessidades dos estilos de vida contemporâneos. O sucesso nestes mercados requer uma compreensão aprofundada das preferências regionais, uma navegação cuidadosa dos enquadramentos regulatórios e o desenvolvimento de produtos que combinem perfeitamente a conveniência com a autenticidade cultural.

Líderes do Setor de Refeições Prontas na Europa

Nomad Foods Ltd.

Nestlé S.A.

Dr. Oetker GmbH

Unilever PLC

Orkla ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Nomad Foods lançou a nova campanha europeia de marca-mãe da Birds Eye "That's a Recipe for a Life Well Fed" com um investimento multimilionário em libras esterlinas em várias plataformas de media, com o objetivo de reposicionar os alimentos congelados como nutritivos e emocionalmente envolventes, em vez de meramente convenientes, refletindo uma ressurgência cultural no consumo de alimentos congelados, onde 67% dos adultos do Reino Unido reconhecem os alimentos congelados como tão nutritivos quanto os frescos.

- Junho de 2025: A Nomad Foods apresentou o Laboratório de Alimentos do Futuro para acelerar a inovação de startups através do clienting de risco, estabelecendo uma plataforma para integrar tecnologias emergentes e perspetivas do consumidor nos portfólios de produtos estabelecidos, mantendo as vantagens competitivas nas categorias de alimentos congelados.

- Fevereiro de 2025: A Chequers Capital adquiriu 100% do setor de alimentos italianos gourmet da Alcedo SGR, apoiando o crescimento e o posicionamento estratégico no mercado italiano de refeições prontas, onde o volume de negócios da empresa cresceu de EUR 17 milhões em 2019 para EUR 140 milhões em 2024, estabelecendo uma posição de liderança no mercado através de aquisições estratégicas incluindo a Firma Italia S.p.a. e a 100Grammi.

Âmbito do Relatório do Mercado de Refeições Prontas na Europa

Uma refeição pronta é uma refeição vendida numa forma pré-cozinhada que apenas necessita de ser reaquecida.

O mercado europeu de refeições prontas fornece uma análise aprofundada das vendas e do crescimento do segmento de refeições prontas na Europa, juntamente com as oportunidades e tendências do mercado. O mercado é segmentado por tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em refeições prontas congeladas, refeições prontas refrigeradas, refeições prontas enlatadas e refeições prontas secas. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de retalho online e outros canais de distribuição. Com base na geografia, o mercado é segmentado no Reino Unido, Alemanha, França, Itália, Espanha, Rússia e Restante da Europa.

Para cada segmento, o dimensionamento do mercado e as previsões foram realizados com base no valor (em mil milhões de USD).

| Refeições Prontas Congeladas |

| Refeições Prontas Refrigeradas |

| Refeições Prontas Estáveis à Temperatura Ambiente |

| Refeições Prontas Liofilizadas |

| Convencional |

| Sem Restrições |

| Vegetariana |

| Não Vegetariana |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearia |

| Lojas de Retalho Online |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo | Refeições Prontas Congeladas |

| Refeições Prontas Refrigeradas | |

| Refeições Prontas Estáveis à Temperatura Ambiente | |

| Refeições Prontas Liofilizadas | |

| Por Ingrediente | Convencional |

| Sem Restrições | |

| Por Categoria | Vegetariana |

| Não Vegetariana | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearia | |

| Lojas de Retalho Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de refeições prontas na Europa em 2026?

O tamanho do mercado de refeições prontas na Europa atingiu USD 31,56 mil milhões em 2026.

Qual é a taxa de crescimento esperada para as refeições prontas na Europa até 2031?

O mercado está projetado para registar um CAGR de 5,6% de 2026 a 2031.

Qual tipo de produto lidera as vendas em toda a Europa?

As Refeições Prontas Congeladas detiveram 39,78% da participação do mercado de refeições prontas na Europa em 2025.

Qual canal de distribuição está a crescer mais rapidamente?

As Lojas de Retalho Online estão previstas para expandir a um CAGR de 9,28% até 2031.

Por que razão a Itália é considerada o mercado europeu de crescimento mais rápido?

A Itália combina urbanização, aumento dos agregados familiares de duplo rendimento e forte adoção do comércio eletrónico, impulsionando uma previsão de CAGR de 6,95%.

Página atualizada pela última vez em: