Tamanho e Participação do Mercado Europeu de Alimentos Livres de

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 28.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Alimentos Livres de pela Mordor Intelligence

O tamanho do mercado europeu de alimentos livres de foi avaliado em USD 28,61 mil milhões em 2025 e estima-se que cresça de USD 31,79 mil milhões em 2026 para atingir USD 53,86 mil milhões até 2031, a uma CAGR de 11,12% durante o período de previsão (2026-2031). O mercado está a sofrer mudanças significativas devido à crescente consciencialização dos consumidores sobre alergias e intolerâncias alimentares. O crescimento do mercado é ainda suportado pela adoção crescente de dietas à base de plantas, veganas e flexitarianas, impulsionadas por considerações de saúde e preocupações ambientais. O avanço nas técnicas de processamento de alimentos e na inovação de ingredientes melhorou a qualidade dos substitutos de carne e laticínios. Os fabricantes estão a desenvolver produtos utilizando proteínas alternativas, emulsionantes sem laticínios e aglutinantes sem alergénios para corresponder ao sabor, textura e conteúdo nutricional dos produtos convencionais. Embora os supermercados e hipermercados permaneçam os principais canais de distribuição devido à sua extensa gama de produtos, o varejo online está a ganhar destaque ao oferecer acesso conveniente a produtos especializados. A dinâmica regional do mercado apresenta variações em toda a Europa. Os países da Europa Ocidental demonstram uma forte presença no mercado devido à elevada consciencialização dos consumidores e à disponibilidade de produtos. Os mercados da Europa Oriental estão a mostrar um crescimento rápido impulsionado pela expansão do consumo da classe média e pela melhoria da acessibilidade aos produtos.

Principais Conclusões do Relatório

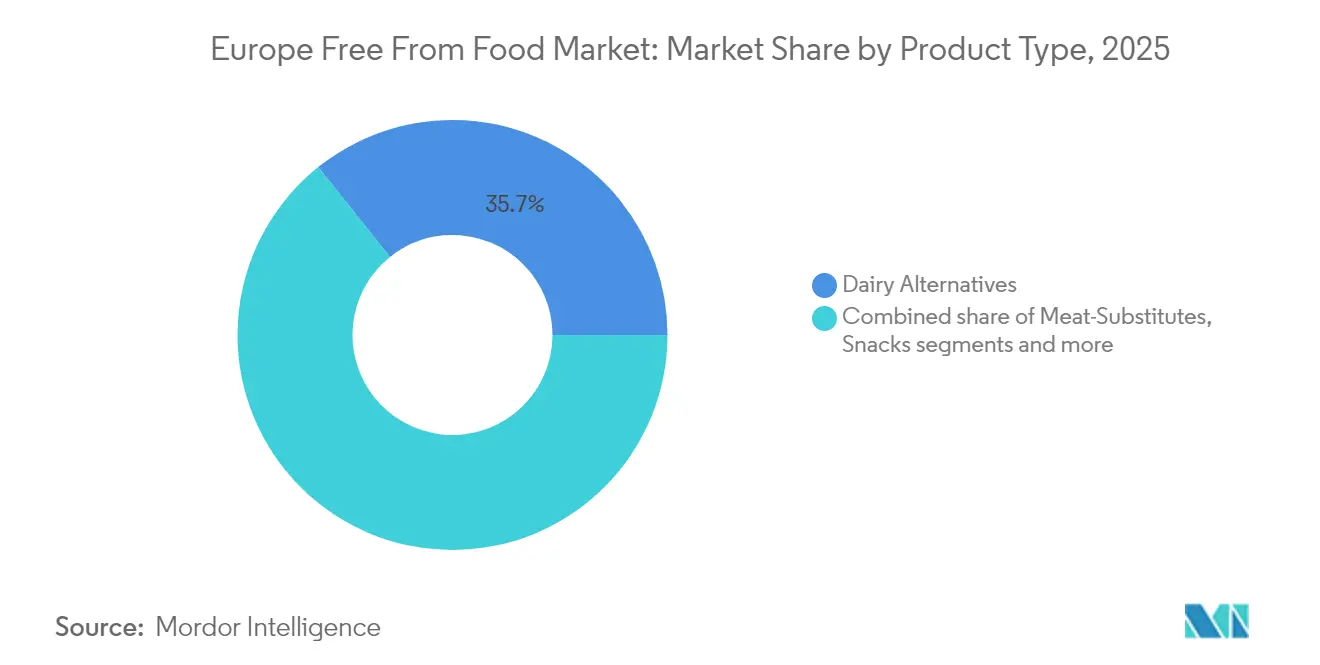

- Por tipo de produto, os substitutos de laticínios detinham uma participação de 35,74% do tamanho do mercado europeu de alimentos livres de em 2025, enquanto os substitutos de carne estão projetados para crescer 11,67% anualmente até 2031.

- Por tipo livre de, os produtos sem laticínios lideraram com 36,92% da participação do mercado europeu de alimentos livres de em 2025; o segmento sem carne está no caminho certo para uma CAGR de 11,56% até 2031.

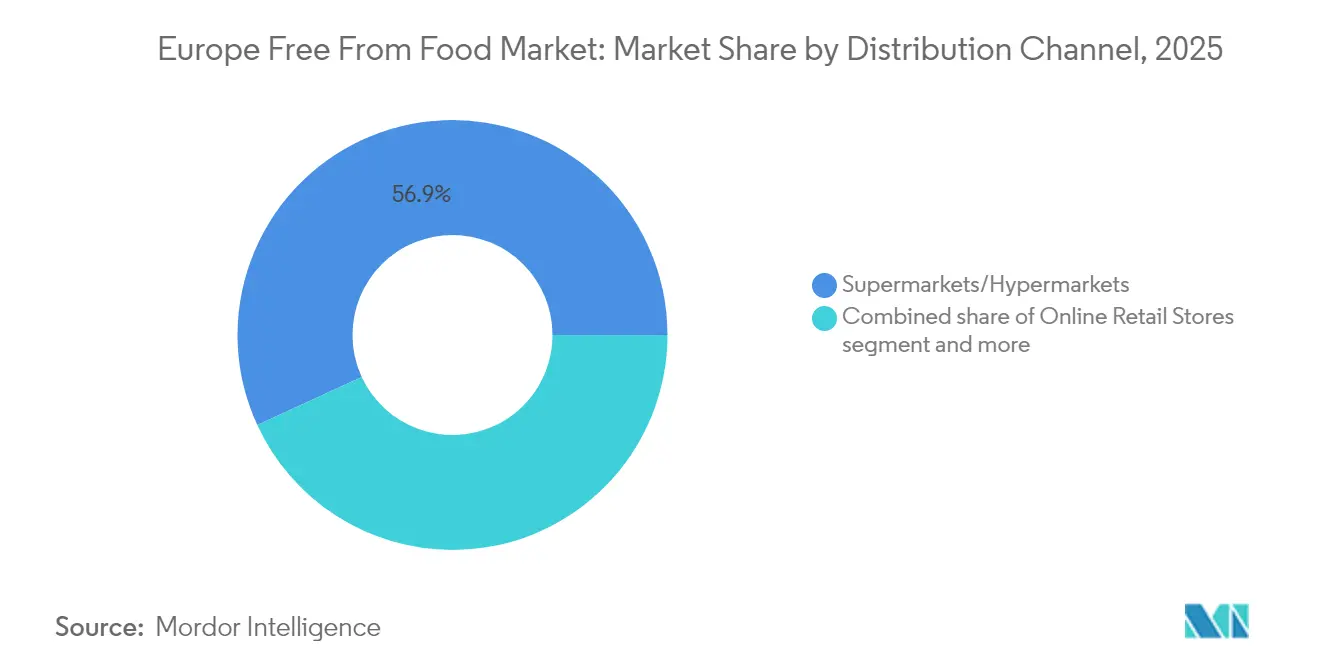

- Por canal de distribuição, os supermercados e hipermercados controlaram 56,88% da receita em 2025; o varejo online é o segmento de crescimento mais rápido, com uma CAGR de 12,41% até 2031.

- Por geografia, o Reino Unido capturou 16,05% da participação do mercado europeu de alimentos livres de em 2025, enquanto a Rússia exibe o crescimento mais forte, com uma CAGR de 12,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Alimentos Livres de

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Prevalência crescente de alergias e intolerâncias alimentares | +1.2% | Global, com maior impacto nos países nórdicos | Longo prazo (≥ 4 anos) |

| Aumento das dietas veganas e flexitarianas | +1.8% | Europa Ocidental como núcleo, expandindo-se para a Europa Oriental | Médio prazo (2-4 anos) |

| A crescente procura dos consumidores por produtos de rótulo limpo impulsiona o mercado | +1.1% | Alemanha, Países Baixos e Reino Unido liderando a adoção | Médio prazo (2-4 anos) |

| Rápida expansão da tecnologia de processamento de ingredientes sem alergénios | +0.9% | Centros industriais na Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Maior consciencialização através dos meios digitais e das redes sociais | +0.7% | Centros urbanos em toda a Europa, demografias jovens | Curto prazo (≤ 2 anos) |

| Aumento do posicionamento de produtos premium | +0.6% | Mercados de elevado rendimento na Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de alergias e intolerâncias alimentares

O aumento das alergias e intolerâncias alimentares em toda a Europa está a impulsionar o crescimento do mercado. Por exemplo, a Agência de Padrões Alimentares do Reino Unido reporta que aproximadamente 6% dos adultos, representando mais de 2,4 milhões de indivíduos em 2024, têm alergias alimentares clinicamente confirmadas. Este número significativo destaca a necessidade generalizada de opções de exclusão dietética [1]Fonte: Agência de Padrões Alimentares, "Cerca de 6% da População Adulta do Reino Unido Tem uma Alergia Alimentar," food.gov.uk. A necessidade de gestão dietética ao longo da vida entre os indivíduos com alergias alimentares garante uma procura sustentada de produtos alimentares certificados sem alergénios. O desenvolvimento de métodos de diagnóstico melhorados, incluindo alergologia molecular, diagnósticos de resolução de componentes e testes de ativação de basófilos, aumentou a precisão da deteção de alergias. Estes avanços de diagnóstico aumentaram a população diagnosticada e melhoraram a consciencialização pública e médica, expandindo a base de consumidores de produtos livres de. As áreas urbanas apresentam taxas mais elevadas de alergias, potencialmente devido a fatores ambientais, indicando que os mercados urbanos irão registar um crescimento mais forte da procura. Este crescimento do mercado foi ainda validado por investimentos significativos do setor, como evidenciado pelo estabelecimento pela especialista em produtos sem glúten Juvela de uma padaria sem alergénios de EUR 1,5 milhões no País de Gales do Sul, Reino Unido, inaugurada em junho de 2025.

Aumento das dietas veganas e flexitarianas

O mercado europeu de alimentos livres de demonstrou uma expansão significativa, atribuída principalmente à prevalência crescente de preferências alimentares veganas e flexitarianas, transformando fundamentalmente os padrões de comportamento dos consumidores em toda a região. Esta evolução do mercado materializou-se a partir de uma maior consciencialização em matéria de saúde, considerações ambientais e paradigmas de consumo ético entre os consumidores europeus. Os consumidores procuraram ativamente alternativas à base de plantas para além de requisitos médicos ou relacionados com alergias, implementando modificações deliberadas no estilo de vida alinhadas com objetivos pessoais de bem-estar e sustentabilidade. De acordo com o Gabinete Federal de Estatística, a produção alemã de substitutos de carne atingiu 126.500 toneladas em 2024, representando um aumento de 4,0% em relação a 2023 [2]Fonte: Gabinete Federal de Estatística, "1,5 Quilos de Produtos Substitutos de Carne per Capita Produzidos na Alemanha em 2024," destatis.de. Este crescimento quantificável demonstrou a substancial procura dos consumidores por alternativas à base de plantas e a expansão sistemática do mercado através de iniciativas de desenvolvimento de produtos. Além disso, apoiando esta mudança dos consumidores para alternativas à base de plantas, a Vivera, sediada nos Países Baixos, lançou novos produtos de tofu em junho de 2025, incluindo tofu mole e fumado, e Tofusion bites que combinam tofu, vegetais e especiarias para uma preparação versátil de refeições. O desempenho robusto e a trajetória de crescimento do mercado refletiram uma mudança fundamental nas preferências dos consumidores europeus, indicando uma expansão contínua do mercado e inovação de produtos no segmento de alimentos livres de.

A crescente procura dos consumidores por produtos de rótulo limpo impulsiona o mercado

O movimento de rótulo limpo expandiu-se da redução de ingredientes para a plena transparência na produção alimentar em todo o mercado europeu de alimentos livres de. Os consumidores europeus demonstram uma preferência pronunciada por produtos sem conservantes artificiais, corantes e aromas, obrigando os fabricantes a empreender reformulações abrangentes de produtos e a desenvolver soluções inovadoras utilizando ingredientes naturais. O crescimento do mercado europeu de aditivos alimentares naturais é impulsionado pelas preferências dos consumidores conscientes da saúde e pelo aumento do consumo de alimentos embalados, apoiado por futuras regulamentações da União Europeia que favorecem os ingredientes naturais em detrimento dos sintéticos. A Danone exemplifica esta adaptação ao mercado, com 90,3% dos seus produtos em categorias saudáveis e 81,2% sem açúcares adicionados, conforme relatado nos seus Dados de Saúde e Nutrição de 2023. O mercado europeu de alimentos orgânicos continua a demonstrar um crescimento robusto, particularmente nas categorias orgânicas e à base de plantas, gerando oportunidades substanciais para aditivos alimentares naturais. A Alemanha, a França e os Países Baixos emergiram como mercados primários, onde os consumidores exibem a maior propensão a pagar preços premium por produtos de rótulo limpo, apresentando oportunidades estratégicas para os fabricantes.

Rápida expansão da tecnologia de processamento de ingredientes sem alergénios

No mercado europeu de alimentos livres de, o processamento de alta pressão hidrostática demonstra um potencial significativo na redução da alergenicidade das proteínas, mantendo o valor nutricional. Este método de processamento melhora as propriedades funcionais, incluindo as capacidades de emulsificação e espumação, o que permite aos fabricantes desenvolver produtos sem alergénios que correspondem aos produtos convencionais em textura e sabor. O avanço da engenharia enzimática através de técnicas de evolução dirigida e imobilização melhorou a estabilidade e a eficiência catalítica, reduzindo os custos de produção nas instalações de fabrico europeias. Participantes notáveis do mercado, nomeadamente a Nestlé, iniciaram investimentos de capital substanciais em tecnologias de fermentação de precisão para a produção de alternativas lácteas sem origem animal, com ênfase específica em proteínas de soro de leite derivadas da fermentação, embora a aceitação pelo mercado por parte dos consumidores europeus permaneça uma consideração crucial. A convergência destas inovações tecnológicas, aliada a uma maior consciencialização dos consumidores e a marcos regulatórios robustos, continua a impulsionar a expansão do mercado europeu de alimentos livres de.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Os preços premium dos produtos livres de travam o crescimento do mercado | -1.4% | Mercados sensíveis ao preço na Europa Oriental | Médio prazo (2-4 anos) |

| Falta de padronização entre os Estados-Membros da União Europeia | -0.8% | Corredores de comércio transfronteiriço | Longo prazo (≥ 4 anos) |

| Desafios de sabor e textura | -0.5% | Consumidores do mercado de massa em toda a Europa | Médio prazo (2-4 anos) |

| Risco de diluição nutricional em linhas ultra-processadas de produtos livres de | -0.4% | Regiões de fabrico e dependentes de importações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os preços premium dos produtos livres de travam o crescimento do mercado

As disparidades de preços persistem entre os produtos livres de e as alternativas convencionais nos mercados europeus, com as opções à base de plantas a comandar tipicamente preços mais elevados que restringem a adoção generalizada para além dos segmentos de consumidores dedicados. Os custos mais elevados resultam da aquisição especializada de ingredientes, de instalações de produção separadas necessárias para prevenir a contaminação cruzada e de volumes de produção limitados que impedem economias de escala. Empresas como a Rival Foods estão a abordar este desafio, concentrando-se em alcançar a paridade de preços com a carne animal através da otimização da produção e iniciativas de redução de custos, tendo assegurado EUR 10 milhões em financiamento da Série B para duplicar a sua capacidade de produção nos Países Baixos em junho de 2025. O desafio da acessibilidade é particularmente significativo dado que, em 2024, 93,3 milhões de pessoas na União Europeia estavam em risco de pobreza ou exclusão social, de acordo com a Comissão Europeia [3]Fonte: Comissão Europeia, "Condições de Vida na Europa - Pobreza e Exclusão Social," commission.europa.eu. Esta situação económica restringe o acesso a produtos livres de de preço mais elevado entre os grupos economicamente vulneráveis. Devido à inflação, os consumidores têm-se deslocado cada vez mais para marcas próprias e retalhistas de desconto, beneficiando as opções acessíveis de produtos livres de, ao mesmo tempo que obrigam as marcas premium a demonstrar valor através de uma melhor funcionalidade ou qualidade de sabor.

Falta de padronização entre as Nações Europeias

O diversificado quadro regulatório da União Europeia para os alimentos livres de cria desafios de conformidade que aumentam os custos de entrada no mercado e restringem as oportunidades de expansão transfronteiriça. Os Países Baixos estabeleceram protocolos específicos para a gestão do contacto cruzado com alergénios e a rotulagem preventiva de alergénios, exigindo conformidade até 2026. Devido a estas variações regulatórias, os fabricantes devem manter formulações de produtos e sistemas de rotulagem separados, dificultando os benefícios de um mercado unificado. Os requisitos inconsistentes de rotulagem preventiva de alergénios entre países, onde algumas nações exigem avaliações de risco específicas enquanto outras aceitam declarações gerais, criam incerteza nos consumidores e restringem a distribuição de produtos. Além disso, a ausência de limiares padronizados para as alegações «livre de» nos Estados-Membros da União Europeia obriga os fabricantes a adotar os padrões mais rigorosos, resultando em custos de produção elevados e oportunidades limitadas de diferenciação de produtos. Estas complexidades regulatórias constituem uma barreira significativa à entrada e expansão no mercado, afetando particularmente os pequenos fabricantes que carecem dos recursos necessários para navegar eficazmente em múltiplos quadros regulatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Alimentos Sem Laticínios Emergem como Catalisador de Inovação

Em 2025, o segmento de substitutos de laticínios assegura uma participação dominante de 35,74%, consolidando a sua posição como o tipo de produto líder no mercado de alimentos livres de. Este aumento da dominância é amplamente atribuído à popularidade crescente das alternativas ao leite à base de plantas — aveia, amêndoa e soja — que atingiram agora níveis de sabor, textura e versatilidade culinária semelhantes aos dos laticínios tradicionais. Outrora considerados de nicho, estes produtos transitaram facilmente para produtos básicos do mercado de massa nas prateleiras do varejo europeu, apoiados por redes de distribuição melhoradas e um aumento da procura dos consumidores. Entretanto, o segmento de substitutos de carne, com uma CAGR projetada de 11,67% até 2031, destaca-se como a categoria de produto de crescimento mais rápido. A sua ascensão rápida é impulsionada pela adoção crescente de dietas flexitarianas e veganas, juntamente com avanços na ciência alimentar, particularmente a fermentação de precisão. Esta tecnologia de ponta abre caminho para análogos de carne que não só imitam o sabor e a textura das proteínas animais tradicionais, mas também correspondem ao seu perfil nutricional, alargando o seu apelo aos consumidores do mercado de massa.

No âmbito da panificação e confeitaria, as inovações sem glúten estão a ocupar o centro das atenções. Uma prova desta tendência é a estreia em março de 2024 da Dr. Schär com bolo mármore e muffins sem glúten. A categoria de lanches está a orientar-se para produtos premium, de rótulo limpo e sem alergénios. Entretanto, o setor de bebidas está a colher os benefícios da adoção generalizada de leites à base de plantas. As refeições prontas estão a assistir a um aumento da procura, impulsionado pela busca de opções convenientes, nutritivas e sem alergénios. As empresas estão a responder com investimentos em embalagens de última geração e tecnologias de prolongamento da vida útil. O mercado de alimentos para bebés, caracterizado por padrões regulatórios rigorosos, continua a exigir preços premium, em grande parte devido à preferência inabalável dos pais por nutrição sem alergénios. Por último, a categoria «outros» está em expansão, englobando uma gama diversificada de produtos especializados, desde barras de proteína e alimentos funcionais a ingredientes personalizados, todos elaborados para satisfazer necessidades dietéticas específicas.

Por Tipo Livre de: A Aceleração Sem Laticínios Desafia a Dominância Sem Carne

Em 2025, o segmento sem laticínios comandou uma participação de mercado dominante de 36,92%, impulsionado pela crescente consciencialização da intolerância à lactose, um aumento na adoção de nutrição à base de plantas e crescentes preocupações ambientais. As inovações em ingredientes e a fermentação de precisão melhoraram notavelmente o sabor e a funcionalidade das alternativas aos laticínios. Em fevereiro de 2024, a Danone transformou a sua fábrica de iogurte numa unidade de produção de bebidas de aveia da marca Alpro, com uma produção diária de 300.000 litros para 26 mercados europeus. Os consumidores conscientes da saúde continuam a mostrar uma procura robusta por alternativas aos laticínios sem OGM, enquanto as opções sem glúten ganham tração devido a refinamentos contínuos. Graças aos avanços na fermentação de precisão, o segmento sem laticínios está posicionado para alcançar paridade sensorial e funcional com os produtos lácteos tradicionais mais rapidamente do que outras categorias de alimentos livres de. Adicionalmente, o mercado está a adaptar-se às preferências dietéticas em evolução, oferecendo formulações sem açúcar, sem aditivos e específicas para alergénios.

Projetando uma CAGR de 11,56% até 2031, o segmento de produtos sem carne destaca-se como a categoria de crescimento mais rápido. Este crescimento é impulsionado pela crescente adoção por parte dos consumidores e por uma robusta rede de distribuição. Os avanços tecnológicos na produção alimentar geraram alternativas à carne que imitam de perto o sabor e a textura das proteínas animais tradicionais. Além disso, as expansões estratégicas nos canais de varejo reforçaram a acessibilidade de produtos à base de plantas, incluindo hambúrgueres e salsichas. À medida que os consumidores flexitarianos enfatizam cada vez mais os benefícios para a saúde e a sustentabilidade ambiental, a trajetória de crescimento do segmento sublinha a sua profunda penetração no mercado e a ampla integração dos alimentos à base de plantas em diversos perfis de consumidores.

Por Canal de Distribuição: O Varejo Online Perturba a Dominância Tradicional da Grande Distribuição

Os supermercados e hipermercados mantêm uma participação de mercado dominante de 56,88% em 2025, estabelecendo a sua posição predominante no panorama do varejo. Esta substancial presença no mercado é atribuída a múltiplos fatores fundamentais, incluindo padrões de compra bem estabelecidos dos consumidores, a necessidade de examinação física dos produtos, uma gama abrangente de produtos num único ambiente de varejo, competitividade de preços alcançada através de eficiências de escala operacional e localizações estratégicas das lojas. Estes estabelecimentos de varejo reforçam ainda mais a sua posição no mercado através de ofertas de serviços especializados, abrangendo operações dedicadas de padaria em loja, extensos departamentos de produtos frescos e secções especializadas de produtos livres de.

O canal de distribuição de varejo online demonstra um potencial de crescimento substancial, com uma CAGR projetada de 12,41% até 2031. Esta expansão caracteriza-se por mecanismos sofisticados de descoberta de produtos e pela implementação sistemática de metodologias de vendas diretas ao consumidor. A infraestrutura digital facilita estratégias precisas de segmentação de mercado e de direcionamento a consumidores para os fabricantes de produtos livres de. A mudança para o comércio digital é validada pelos dados do Eurostat, que indicam que 77% dos utilizadores de Internet da União Europeia realizaram compras online em 2024, com as entregas de alimentos a constituir 21% do total das transações. Esta tendência demonstra a crescente aceitação pelos consumidores e a integração das plataformas digitais nos comportamentos de compra de alimentos.

Análise Geográfica

Em 2025, o Reino Unido detém uma participação de 16,05% do mercado europeu de alimentos e bebidas livres de. Esta dominância é reforçada por regulamentações rigorosas de rotulagem de alergénios e por uma base de consumidores robusta. A maturidade do mercado é sublinhada pela maior consciencialização dos consumidores sobre as alternativas dietéticas e pela sua profunda confiança na segurança e qualidade dos produtos. Com um movimento crescente à base de plantas e uma vasta infraestrutura de varejo, o Reino Unido consolida a sua posição como líder de inovação europeia no setor de alimentos livres de. Além disso, o Reino Unido beneficia de uma rede bem estabelecida de fabricantes e retalhistas que priorizam a inovação e atendem a diversas necessidades dietéticas. A presença de marcas proeminentes e o investimento consistente em investigação e desenvolvimento reforçam ainda mais a liderança do país neste mercado.

O mercado de alimentos livres de da Rússia está em ascensão, com uma CAGR projetada de 12,48% até 2031. Este crescimento é impulsionado pela crescente consciencialização da saúde e por uma procura crescente de produtos sem glúten, sem laticínios e à base de plantas. Iniciativas estratégicas do governo, como a Estratégia de Produção Orgânica de 2023 e a Doutrina de Segurança Alimentar, promovem a produção doméstica, a agricultura orgânica e as escolhas de rótulo limpo. Com o aumento das despesas dos consumidores e o apoio regulatório ao comércio eletrónico e às políticas sem OGM, o desenvolvimento do mercado da Rússia está preparado para acelerar. Além disso, a expansão das capacidades de produção local e a crescente presença de marcas internacionais no mercado russo estão a contribuir para a diversificação das ofertas de produtos, tornando os produtos livres de mais acessíveis a uma base de consumidores mais alargada.

A Alemanha, a Itália, a França e outras nações europeias estão a avançar no setor de alimentos livres de, cada uma moldada por tendências distintas de consumidores e ambientes regulatórios. A Alemanha beneficia de fortes redes de distribuição, que garantem a disponibilidade de produtos livres de em vários canais de varejo, incluindo supermercados, lojas especializadas e plataformas online. A procura em Itália é estimulada pelas tendências de bem-estar e inclusividade dietética no seu setor de turismo, com restaurantes e hotéis a acomodar cada vez mais restrições dietéticas. A França, conhecida pelo seu património culinário, está a abraçar gradualmente as alternativas à base de plantas, apoiada por um número crescente de startups e empresas estabelecidas que introduzem produtos inovadores. Além disso, países como Espanha, os Países Baixos, a Polónia, a Bélgica e a Suécia estão a emergir como atores-chave, impulsionados pela maior consciencialização dos consumidores, pelas preferências dietéticas em evolução e pelas melhorias nas redes de varejo e distribuição.

Panorama Competitivo

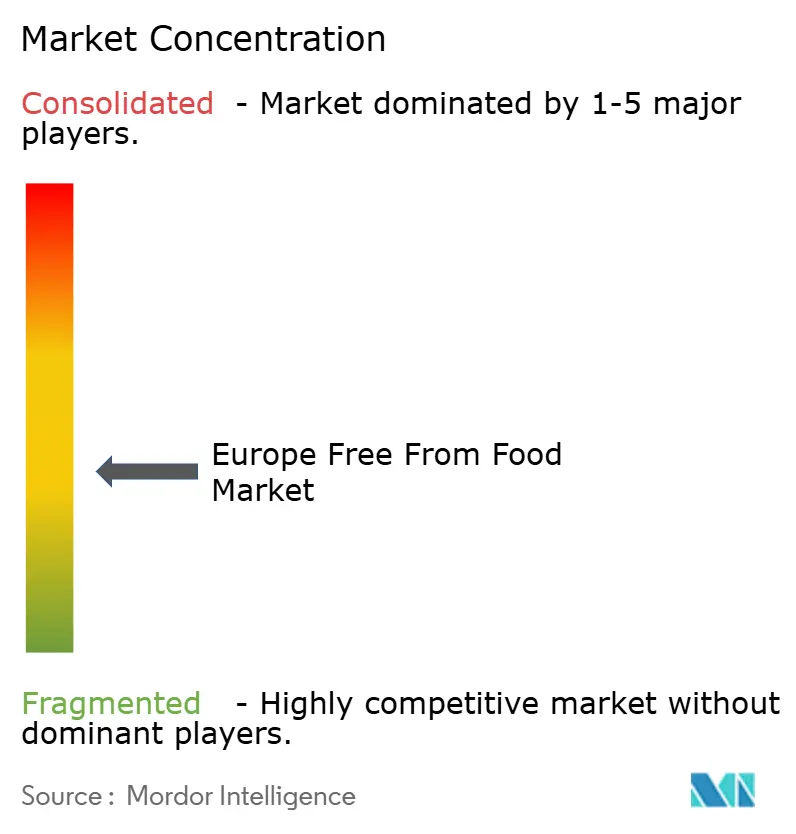

O mercado europeu de alimentos livres de é moderadamente fragmentado. Esta estrutura de mercado cria um ambiente competitivo onde multinacionais estabelecidas e marcas especializadas de alimentos livres de competem ativamente pela participação de mercado. Os líderes de mercado, incluindo Danone S.A., Nestlé S.A., General Mills Inc. e Oatly Group AB, implementam estratégias de crescimento abrangentes que combinam inovação orgânica com aquisições estratégicas. Estas empresas estão a fazer investimentos substanciais em tecnologias avançadas, incluindo processamento de alta pressão hidrostática, fermentação de precisão e engenharia enzimática, para melhorar a funcionalidade dos produtos, mantendo os padrões de rótulo limpo.

O panorama competitivo está a evoluir com oportunidades emergentes em categorias especializadas de alimentos livres de que vão além dos produtos tradicionais sem alergénios. As empresas estão a desenvolver soluções para condições de saúde específicas, a implementar inovações de embalagens sustentáveis e a criar opções de nutrição personalizada para diversas necessidades dietéticas. Os novos participantes no mercado estão a estabelecer a sua presença através de canais diretos ao consumidor e posicionamento de produto especializado, desafiando os players estabelecidos em segmentos de nicho.

A dinâmica do mercado é ainda moldada por colaborações estratégicas e iniciativas de expansão. Um desenvolvimento notável é a entrada planeada no mercado europeu do JUST Egg, uma alternativa vegetal ao ovo, através da sua parceria com o Vegan Food Group (VFG) em abril de 2025. Esta parceria exemplifica a tendência do setor de empresas focadas em tecnologia a colaborar com players de mercado estabelecidos para expandir a sua presença geográfica e aumentar a penetração no mercado.

Líderes do Setor Europeu de Alimentos Livres de

Danone S.A.

Nestlé S.A.

General Mills Inc.

Oatly Group AB

Arla Foods amba

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Violife lançou o Supreme Cheddarton, uma alternativa vegetal ao queijo cheddar, no Reino Unido. O produto contém 30% menos gordura do que o cheddar de laticínios tradicional e é o primeiro na sua categoria a ser uma opção rica em proteínas.

- Janeiro de 2025: A Califia Farms introduziu uma nova linha de produtos de leite à base de plantas com três ingredientes. Os produtos incluem leite de amêndoa e leite de aveia, cada um feito com o respetivo ingrediente base (amêndoas ou aveia), água e sal mínimo.

- Agosto de 2024: A empresa de alimentos à base de plantas The Happy Pear introduziu uma gama de granolas ricas em fibra e bebidas vitamínicas no Reino Unido. Os produtos contêm 100% de ingredientes naturais e utilizam embalagens sustentáveis.

- Julho de 2023: A Dr Schär investiu USD 13,2 milhões para expandir a sua produção de bolachas sem glúten na sua instalação de fabrico em Dreihausen, Alemanha. O investimento inclui novos equipamentos para medir o recheio das bolachas, o que melhorará a precisão da dosagem de ingredientes e reduzirá os desperdícios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado europeu de alimentos sem glúten como alimentos e bebidas embalados intencionalmente sem pelo menos um componente dietético comum, como o glúten, a lactose/leite, a carne, os OGM ou os principais alergénios, e vendidos através de pontos de venda a retalho e de serviços alimentares nos territórios da UE e do Reino Unido.

Exclusão do âmbito de aplicação: Os comprimidos nutracêuticos, as fórmulas hipoalergénicas sujeitas a receita médica e os ingredientes a granel não são abrangidos por esta avaliação.

Visão geral da segmentação

- Por Tipo de Produto

- Panificação e Confeitaria

- Substitutos de Laticínios

- Lanches

- Bebidas

- Substitutos de Carne

- Refeições Prontas

- Alimentos para Bebés

- Outros

- Por Tipo Livre de

- Sem Glúten

- Sem Laticínios

- Sem Carne

- Sem OGM

- Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Varejo Online

- Lojas de Conveniência

- Lojas Especializadas

- Outros

- Por Geografia

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polónia

- Bélgica

- Suécia

- Resto da Europa

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor falaram com dietistas, responsáveis de compras em cadeias de supermercados e gestores de marcas de produtos à base de plantas na Alemanha, Reino Unido, França, Espanha e Polónia para verificar as oscilações dos custos dos ingredientes, a penetração das marcas de distribuidor e os calendários prováveis de reformulação. Estas conversas preencheram as lacunas de dados e fundamentaram os nossos pressupostos antes da triangulação final.

Pesquisa documental

Começámos com dados comerciais e inquéritos sobre a nutrição dos consumidores do Eurostat, da FAO e da Autoridade Europeia para a Segurança dos Alimentos e, em seguida, analisámos artigos sobre a prevalência de alergias em revistas como Foods and Nutrients. As divisões de vendas foram obtidas a partir de relatórios anuais e 10-Ks de grupos alimentares diversificados, compilados na D&B Hoovers, enquanto os corredores de preços foram validados através de análises de retalhistas nos arquivos da Factiva. As informações regulamentares foram retiradas do Regulamento de Informação Alimentar da UE e das diretivas nacionais de rotulagem. As fontes mencionadas ilustram, e não esgotam, a vasta literatura consultada.

Dimensionamento e previsão de mercado

Ancoramos a procura de 2024 utilizando uma reconstrução descendente das vendas a retalho de alimentos embalados, eliminando os artigos convencionais através de filtros de penetração baseados na prevalência de linhas sem glúten, sem lacticínios, sem carne e sem OGM. Testes ascendentes selecionados, roll-ups de fornecedores para processadores de bebidas de aveia e preço médio de venda por amostragem multiplicado por volumes em corredores de especialidades, afinam os totais. As variáveis-chave incluem a incidência de celíacos diagnosticados, a quota da população vegana, a quota da mercearia em linha, o índice de preços das proteínas vegetais, as despesas de publicidade com alegações de "rótulo limpo" e o número de lançamentos de novos produtos. Uma regressão multivariada com índices de sensibilização para a saúde desfasados projecta cada fator, e a suavização ARIMA ajusta as distorções da pandemia.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variância em relação aos fluxos comerciais, painéis de verificação dos retalhistas e bandas CAGR históricas, sendo as anomalias encaminhadas para revisores seniores. Os relatórios são actualizados todos os anos; eventos materiais, como novas regras sobre alergénios, desencadeiam actualizações provisórias e um analista verifica novamente os valores imediatamente antes da entrega.

Porque é que a Europa de Mordor está livre de alimentos? Confiabilidade dos comandos de base

Os valores publicados diferem frequentemente porque as empresas escolhem grupos de produtos diferentes, âncoras de preços e cadências de atualização.

Os principais factores de lacuna incluem a amplitude do segmento, uma vez que alguns rivais contam apenas com linhas sem glúten, a diferente progressão do preço médio para as alternativas aos produtos lácteos de qualidade superior e janelas de previsão mais curtas que não contemplam as fases de regulamentação. O nosso modelo abrange todas as categorias de produtos sem glúten a retalho, aplica ASPs ponderados por país e beneficia de reconfirmação anual, elementos que, em conjunto, produzem uma visão equilibrada.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 28,61 B (2025) | Inteligência de Mordor | - |

| USD 15,0 B (2024) | Consultoria Regional A | Exclui as gamas sem carne e sem OGM |

| USD 9,0 B (2024) | Consultoria Global B | Utiliza apenas os dados de digitalização dos supermercados, ignorando os serviços de restauração |

Em resumo, a nossa definição disciplinada do âmbito, a modelação de abordagem dupla e os ciclos de validação em tempo real permitem que os decisores confiem nos números da Mordor Intelligence como a linha de base mais transparente e repetível disponível atualmente.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de alimentos livres de e para onde está a encaminhar-se?

O mercado vale USD 31,79 mil milhões em 2026 e, a crescer a uma CAGR de 11,12%, está projetado para atingir USD 53,86 mil milhões até 2031.

Qual tipo de produto detém atualmente a maior participação na receita?

Os substitutos de laticínios lideram com 35,74% das vendas de 2025, refletindo a forte aceitação dos consumidores de leites, iogurtes e queijos à base de plantas.

Qual é a categoria de produto de crescimento mais rápido até 2031?

Os substitutos de carne estão previstos para expandir a uma CAGR de 11,67% de 2026 a 2031, superando todos os outros tipos de produtos.

Qual segmento livre de é atualmente dominante?

Os produtos sem laticínios comandam a maior participação com 36,92% em 2025, impulsionados pela crescente consciencialização da intolerância à lactose e pelas preocupações com a sustentabilidade.

Página atualizada pela última vez em: