Tamanho e Participação do Mercado de Nutrição Esportiva na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

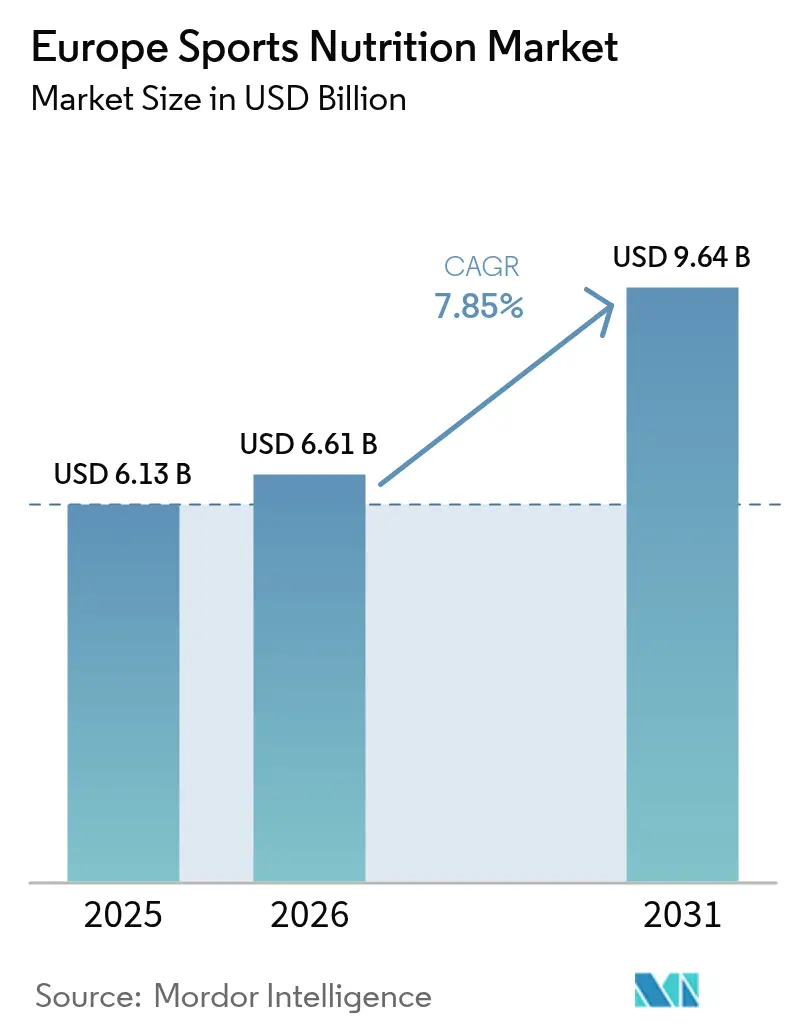

| Tamanho do mercado no ano base (2025) | 6.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutrição Esportiva na Europa por Mordor Intelligence

Espera-se que o mercado de nutrição esportiva na Europa cresça de USD 6,13 bilhões em 2025 para USD 6,61 bilhões em 2026 e está previsto para atingir USD 9,64 bilhões até 2031, a um CAGR de 7,85% no período de 2026 a 2031. A perspectiva robusta reflete uma base de consumidores em expansão que agora inclui millennials, Geração Z e idosos ativos que integram produtos de desempenho nas suas rotinas diárias de bem-estar. A crescente popularidade de associações em academias, atividades recreativas e esportes de resistência está impulsionando a demanda por suplementos nutricionais com foco no desempenho, como pré-treinos e produtos proteicos. Inovações em produtos, incluindo formatos prontos para beber, barras e ingredientes clinicamente testados, melhoram a conveniência e a eficácia, atraindo uma gama mais ampla de consumidores. Adicionalmente, a nutrição esportiva está sendo cada vez mais utilizada por não atletas para o bem-estar geral, controle de peso e envelhecimento saudável, expandindo assim sua base de consumidores. Investimentos na cultura fitness, uma mudança em direção a ingredientes de origem vegetal e rótulo limpo, e os avanços no varejo omnicanal também reforçam o momentum de consumo. Enquanto isso, o reforço intensificado contra produtos falsificados consolida a confiança dos consumidores e favorece as marcas em conformidade.

Principais Conclusões do Relatório

- Por tipo de produto, os Produtos de Proteína Esportiva lideraram com 68,24% da participação do mercado de nutrição esportiva na Europa em 2025. Os Produtos Esportivos Sem Proteína devem se expandir a um CAGR de 8,35% até 2031, o mais rápido entre os segmentos de produtos.

- Por canal de distribuição, as Lojas de Varejo Online detinham 56,31% do tamanho do mercado de nutrição esportiva na Europa em 2025. Supermercados e Hipermercados registram o maior CAGR projetado de 9,35% até 2031.

- Por geografia, o Reino Unido respondeu por uma participação de 32,06% do tamanho do mercado de nutrição esportiva na Europa em 2025. A Alemanha registra o ritmo de crescimento nacional mais rápido, com um CAGR de 10,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Nutrição Esportiva na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente conscientização sobre saúde e fitness entre Millennials e Geração Z | +1.8% | Alemanha, Países Baixos, Suécia | Médio prazo (2 a 4 anos) |

| Expansão de formulações à base de plantas e de rótulo limpo | +1.5% | Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Premiumização de snacks proteicos e bebidas RTD | +1.2% | Reino Unido, Alemanha, França, Itália | Médio prazo (2 a 4 anos) |

| Crescente participação em atividades físicas e esportes | +1.0% | Alemanha, Suécia, Países Baixos | Longo prazo (≥ 4 anos) |

| Influência das redes sociais e influenciadores de fitness | +0.9% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Demanda por nutrição personalizada e produtos de nicho | +0.8% | Reino Unido, Alemanha, Suíça, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização sobre saúde e fitness entre millennials e Geração Z

A transformação demográfica impulsiona a expansão do mercado à medida que os consumidores mais jovens integram a nutrição esportiva nas suas rotinas diárias de bem-estar, em vez de limitar o uso ao desempenho atlético. Essa mudança geracional cria uma demanda sustentada além dos padrões tradicionais de consumo centrados em academias. A crescente participação em treinos em academia, esportes ao ar livre, yoga e desafios de fitness está impulsionando uma demanda consistente por produtos de melhoria de desempenho e recuperação. A Sport England relatou que 6.695.500 indivíduos participaram de aulas de fitness na Inglaterra durante o período de 2023 a 2024 [1]Fonte: Sport England, "Pesquisa de Vidas Ativas para Adultos, Novembro de 2023-24", sportengland.org. Os millennials e a Geração Z estão alimentando a necessidade de produtos concebidos para atender às suas preferências dietéticas específicas e objetivos de saúde, fomentando a inovação e a diversificação no mercado. O relatório de 2024 da Organização Mundial da Saúde, que destaca as economias potenciais de EUR 8 bilhões anuais por meio do aumento da atividade física, reforça o suporte político para iniciativas de fitness, criando condições favoráveis para o crescimento do mercado. As redes sociais amplificam essa tendência, com estudos demonstrando que a confiabilidade dos influenciadores e a qualidade do conteúdo melhoram significativamente as intenções de praticar exercício e o comportamento de compra de suplementos entre os consumidores mais jovens.

Expansão de formulações à base de plantas e de rótulo limpo

A Autoridade Europeia para a Segurança dos Alimentos agilizou as aprovações de novas proteínas, incluindo lentilha d'água, grilos e leghemoglobina de soja, durante 2024-2025, promovendo a diversificação de ingredientes. À medida que os consumidores priorizam cada vez mais produtos com menor impacto ambiental, os fabricantes estão se voltando para formulações à base de plantas devido às suas menores emissões de carbono em comparação com as proteínas de origem animal. As tecnologias de processamento aprimoradas estão melhorando o sabor, a textura e a digestibilidade dos produtos de nutrição esportiva à base de plantas, abordando as preocupações anteriores dos consumidores e impulsionando a adoção. O consumo de proteína vegetal na Europa agora supera 1,1 milhão de toneladas por ano [2]Fonte: Associação Europeia de Proteínas Vegetais, "Setor e Mercado", euvepro.eu, com as proteínas de soja e ervilha liderando nas aplicações comerciais, segundo a Associação Europeia de Proteínas Vegetais. O quadro regulatório está evoluindo, com as orientações atualizadas da EFSA para pedidos de novos alimentos, em vigor a partir de fevereiro de 2025, simplificando a entrada no mercado para fontes inovadoras de proteína e mantendo os padrões de segurança.

Premiumização de snacks proteicos e bebidas RTD

Os consumidores estão cada vez mais dispostos a pagar um preço premium por produtos que oferecem funcionalidade e conveniência aprimoradas. Em 2024, a marca Ensure da Abbott atingiu um marco significativo, superando USD 3 bilhões em vendas globais. Esse sucesso, impulsionado por um crescimento orgânico de 9% no seu portfólio de nutrição para adultos, destaca a capacidade da marca de atender às necessidades de uma população em envelhecimento. A inovação se expandiu para além dos tradicionais pós proteicos e passou a incluir bebidas prontas para beber, snacks funcionais e formulações especializadas concebidas para resultados de saúde específicos. A aprovação do hesperidina glicosílica para uso em bebidas funcionais, como bebidas energéticas e esportivas, com um limite máximo de 525 mg/L, cria oportunidades para a diferenciação premium de produtos. Os consumidores europeus estão cada vez mais em busca de produtos que combinem conveniência com validação científica, impulsionando a demanda por ingredientes clinicamente testados e rotulagem transparente. Adicionalmente, o posicionamento premium é reforçado pelas vantagens da conformidade regulatória. Os requisitos mais rigorosos para alegações de saúde da Autoridade Europeia para a Segurança dos Alimentos (EFSA) favorecem as marcas estabelecidas com forte fundamentação científica.

Crescente participação em atividades físicas e esportes

As tendências emergentes de fitness, incluindo treinamento de força, HIIT, aulas em grupo e esportes ao ar livre, estão impulsionando a necessidade de soluções nutricionais personalizadas, adaptadas a diversas necessidades de energia e recuperação. O fitness tornou-se parte integrante do bem-estar e de um estilo de vida social dinâmico, fomentando um engajamento consistente. As aulas de fitness em grupo e os treinos focados na comunidade aumentam a motivação e a adesão, destacando a crescente demanda por nutrição esportiva para suportar energia e recuperação. De acordo com a Federação Alemã de Esportes Olímpicos, a Alemanha tinha 11,3 milhões de membros de esportes de fitness [3]Fonte: Federação Alemã de Esportes Olímpicos, "Deutscher Olympischer Sportbund - Bestandserhebung 2024", dosb.de. Os investimentos em infraestrutura estão acelerando o crescimento da participação. Em 2023, os governos europeus gastaram EUR 67,6 bilhões em serviços recreativos e esportivos, mantendo uma participação constante de 0,8% das despesas totais do governo, segundo o Eurostat [4]Fonte: Eurostat, "Despesas governamentais com serviços recreativos e esportivos", ec.europa.eu. Os dados da OMS de 2023 mostram que 45% dos cidadãos da UE não atingiram níveis adequados de atividade física, apresentando oportunidades para intervenção. As medidas políticas que promovem atividades físicas benéficas para a saúde estão impulsionando ainda mais o crescimento do mercado de suplementos. As tendências de fitness, como o treinamento intervalado de alta intensidade, o fitness funcional e os serviços de treinamento personalizado, estão criando demandas nutricionais específicas, fomentando a inovação de produtos e a segmentação do mercado.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Processo rigoroso de aprovação de alegações da EFSA | -1.4% | União Europeia | Longo prazo (≥ 4 anos) |

| Alto custo e variabilidade das matérias-primas | -1.1% | Fabricantes sediados na Europa | Médio prazo (2 a 4 anos) |

| Intensa concorrência e saturação do mercado | -0.8% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Prevalência de produtos falsificados e abaixo do padrão | -0.6% | Comércio eletrônico transfronteiriço | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Processo rigoroso de aprovação de alegações da EFSA

As complexidades regulatórias criam barreiras que beneficiam os players estabelecidos, ao mesmo tempo em que dificultam a inovação para empresas menores. A Autoridade Europeia para a Segurança dos Alimentos exige evidências científicas extensas para alegações de saúde, mas os benefícios cognitivos da creatina permanecem não aprovados, apesar do crescente interesse dos consumidores. A divergência regulatória pós-Brexit acrescenta ao desafio, pois as empresas devem navegar por processos de aprovação separados para o Reino Unido e a UE, levando a maiores custos de conformidade que afetam desproporcionalmente as empresas menores. O sistema de notificação proposto pelos Países Baixos para suplementos alimentares, modelado a partir do da Bélgica e da Roménia, reflete o crescente escrutínio regulatório nos estados-membros da UE. A orientação atualizada da EFSA, em vigor a partir de fevereiro de 2025, visa melhorar a qualidade dos pedidos de novos alimentos, mas também alarga os prazos de avaliação. Um grupo de trabalho da UE que trabalha para harmonizar os níveis máximos permitidos nos estados-membros oferece potencial para a simplificação regulatória, embora a implementação permaneça incerta.

Alto custo e variabilidade das matérias-primas

Os custos de produção de alimentos em toda a Europa aumentaram acentuadamente devido a uma duplicação dos insumos agrícolas e dos preços de energia em meio a contínuas perturbações na cadeia de abastecimento. O conflito Rússia-Ucrânia aumentou ainda mais a volatilidade das matérias-primas, em particular para os ingredientes proteicos provenientes das regiões afetadas. Segundo o Banco Central Europeu, a inflação dos alimentos atingiu o pico de 15% em março de 2023. Os alimentos processados, que constituem 75% das despesas com alimentação, enfrentaram pressão persistente dos crescentes custos de energia. Resolver as lacunas de infraestrutura nas proteínas alternativas exigirá investimentos significativos, com projeções que destacam a necessidade de financiamento substancial até 2030 para escalar as instalações de produção de proteínas à base de plantas e cultivadas. O aumento dos custos dos ingredientes proteicos está obrigando os fabricantes a navegar cuidadosamente nas estratégias de preços, equilibrando-as com a sensibilidade ao preço dos consumidores em segmentos altamente competitivos. Para mitigar as pressões sobre os custos de insumos, empresas como a Glanbia estão implementando programas de transformação plurianuais com o objetivo de obter economias anuais de custos de pelo menos USD 50 milhões até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância das Proteínas Enfrenta a Inovação Sem Proteínas

Os Produtos de Proteína Esportiva representaram 68,24% do mercado de nutrição esportiva na Europa em 2025, sustentados pelos pós de whey e caseína amplamente aceitos entre os usuários de academias. Essa dominância decorre de uma demanda robusta por suplementos proteicos, que são fundamentais para a recuperação muscular, manutenção e condicionamento físico geral, ressoando tanto com atletas quanto com entusiastas do fitness. No entanto, os produtos esportivos sem proteína estão em uma trajetória de crescimento, ostentando um CAGR impressionante de 8,35% até 2031, o que sublinha um crescente interesse dos consumidores em auxílios ergogênicos especializados. Embora o whey mantenha sua liderança devido ao sabor e à biodisponibilidade, as alternativas à base de plantas estão ganhando impulso, apoiadas por rótulos de sustentabilidade e amigáveis a alérgenos.

Liderando a demanda por produtos sem proteína estão a creatina, os aminoácidos de cadeia ramificada e o colostro. Enquanto isso, os híbridos prontos para beber, combinando proteína com eletrólitos, atendem aos consumidores que buscam conveniência e expandem os cenários de uso. As bebidas prontas para beber (RTDs) premium estão conquistando espaço nas prateleiras de alto padrão, aproveitando a hesperidina glicosílica pelos seus benefícios vasculares e energéticos. Com uma ênfase crescente na educação do consumidor, as marcas estão diversificando suas ofertas em termos de texturas e formatos de entrega, impulsionando ainda mais a expansão do tamanho do mercado de nutrição esportiva na Europa.

Por Canal de Distribuição: A Transformação Digital Encontra o Renascimento do Varejo

Em 2025, as lojas de varejo online dominaram o mercado europeu de nutrição esportiva, reivindicando uma participação de 56,31%. Esse crescimento foi liderado por especialistas em categoria e grandes players de comércio eletrônico. Os compradores digitais, atraídos por avaliações transparentes e preços dinâmicos, encontram a fidelidade cultivada por meio de sortimentos diversificados de produtos. As plataformas de comércio eletrônico ostentam uma vasta gama de ofertas, destacando itens de nicho como proteínas veganas e barras sem alérgenos, muitas vezes ausentes das lojas físicas. Aproveitando análises avançadas de dados e marketing digital focado, essas plataformas fornecem recomendações personalizadas, orientando os consumidores para produtos que se alinham com suas necessidades dietéticas e aspirações de fitness.

Enquanto isso, os supermercados e hipermercados estão a registar o crescimento mais rápido, com um CAGR notável de 9,35%. Esse crescimento é impulsionado por expansões estratégicas de corredores, pela introdução de marcas próprias e pelo atrativo das compras por impulso. As lojas físicas capitalizam a vantagem da degustação de produtos e do agrupamento entre categorias, aumentando efetivamente os valores do carrinho. As lojas especializadas, reconhecidas pela sua expertise de nicho, oferecem consultas presenciais que ressoam com atletas dedicados. Ao mesmo tempo, as lojas de conveniência aproveitam a tendência dos snacks para consumo imediato, apresentando bebidas prontas para beber (RTDs) refrigeradas em destaque. Outros canais, incluindo academias, máquinas de venda automática e farmácias, aproveitam o seu status de confiança para distribuir produtos em conformidade. Notavelmente, uma onda de consolidações de centros de fitness na Alemanha está amplificando as vendas em academias, unindo perfeitamente o treinamento profissional com promoções de suplementos. Essa diversificação entre os canais de varejo sublinha a resiliência e o alcance expansivo do mercado europeu de nutrição esportiva.

Análise Geográfica

Em 2025, o Reino Unido detém uma participação de 32,06% do mercado da Europa Ocidental, destacando os seus comportamentos de consumidores bem estabelecidos e as suas sólidas redes de distribuição. Os consumidores do Reino Unido exibem preferência por produtos premium, demonstram forte fidelidade à marca e possuem um elevado nível de educação, o que impulsiona a demanda por formulações de maior valor. A Alemanha, com um mercado dinâmico projetado para crescer a um CAGR de 10,05% até 2031, está a passar por uma transformação alimentada pela crescente consciência sobre saúde, um aumento nas associações em clubes de fitness e a rápida adoção de produtos veganos e à base de plantas. A França e a Itália mantêm posições de mercado significativas, capitalizando sobre seus pontos fortes tradicionais no varejo e integrando rapidamente o comércio eletrônico. Em contraste, a Espanha está a experimentar uma crescente penetração de mercado entre as demografias mais jovens, fortemente influenciada pelas tendências de fitness impulsionadas pelas redes sociais. Em 2023, os governos da UE alocaram EUR 67,6 bilhões para serviços recreativos e esportivos, com a Hungria, a Finlândia e a Suécia liderando com 0,7% dos seus orçamentos, refletindo um forte apoio político para o crescimento do mercado, segundo o Eurostat.

Os países nórdicos, liderados pela Suécia, exibem características de mercado premium, incluindo alto consumo per capita e quadros regulatórios avançados que beneficiam as marcas estabelecidas. Os Países Baixos lideram em inovação, promovendo sistemas de notificação propostos para suplementos alimentares e participando ativamente das iniciativas de diversificação de proteínas da UE. A Bélgica atua como um terreno de teste regulatório, com seus requisitos de notificação de suplementos alimentares fornecendo informações valiosas para uma harmonização mais ampla na UE. Enquanto isso, os países da Europa Oriental, como a Polónia e a Rússia, estão a emergir como mercados-chave para a adoção da cultura fitness, apesar de enfrentarem significativas complexidades regulatórias.

As iniciativas de aplicação transfronteiriça destacam o sucesso da coordenação regulatória. Por exemplo, as operações do OLAF visando produtos falsificados ligados a grandes eventos esportivos resultaram na apreensão de mais de 630.000 itens, conforme relatado pelo Organismo Europeu de Luta Antifraude em 2024. Essas ações melhoram a posição competitiva dos participantes do mercado em conformidade, ao mesmo tempo que constroem a confiança dos consumidores nos canais de distribuição legítimos. Adicionalmente, os esforços de harmonização regulatória regional, como o trabalho do grupo de trabalho da UE sobre a padronização dos níveis máximos permitidos, indicam progressos em direção a condições de mercado unificadas. Este desenvolvimento poderia reduzir os desafios de conformidade e apoiar estratégias de expansão transfronteiriça sem descontinuidades.

Panorama Competitivo

A concentração do mercado permanece moderada, com uma dinâmica competitiva fragmentada, pois os principais players empregam diversas estratégias para capitalizar as oportunidades de crescimento. A Glanbia aprimora o seu portfólio ao descontinuar estrategicamente operações de comércio eletrônico como Body and Fit e a marca SlimFast, enquanto se concentra em fortalecer a sua marca principal, Optimum Nutrition. O programa de transformação plurianual da empresa, com o objetivo de obter USD 50 milhões em economias anuais de custos até 2027, destaca a ênfase do setor em melhorar a eficiência operacional em meio ao aumento dos custos das matérias-primas. O segmento de nutrição da Abbott, que obteve um crescimento orgânico de 9%, demonstra o seu eficaz posicionamento premium, especialmente à medida que as demografias em envelhecimento se cruzam cada vez mais com as demandas de nutrição esportiva.

As empresas estão a impulsionar a inovação ao simplificar os caminhos regulatórios, criando vantagens competitivas. Estão a investir em pedidos de novos alimentos e a validar alegações de saúde para apoiar estratégias de preços premium. A aprovação pela Comissão Europeia de cinco novas substâncias alimentares em 2024, incluindo concentrado de proteína de espécies de Lemna e beta-glucano de Euglena gracilis, reflete uma abertura regulatória à inovação, favorecendo as empresas com fortes capacidades de investigação e desenvolvimento.

Os principais players, como Glanbia PLC, PepsiCo Inc., Nestle SA, The Hut Group e Abbott Laboratories, priorizam a qualidade como um elemento-chave do posicionamento de marca. O ambiente competitivo do mercado inclui tanto players regionais quanto internacionais. Como resultado, essas empresas líderes estão a diversificar os seus portfólios para se destacar por meio de inovações de produtos, parcerias estratégicas, fusões e aquisições, e expansões de mercado. Estão a surgir oportunidades em áreas como nutrição personalizada, formulações à base de plantas e segmentação de dados demográficos específicos. Ao mesmo tempo, as ações regulatórias contra produtos falsificados estão a fortalecer as posições de mercado dos players legítimos, ao construir a confiança dos consumidores e reforçar os requisitos de verificação dos canais de distribuição.

Líderes do Setor de Nutrição Esportiva na Europa

Glanbia PLC

PepsiCo Inc.

Nestle SA

Abbott Laboratories

The Hut Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A BioTechUSA, empresa sediada na Hungria, triplicou a sua capacidade de produção de barras de proteína no seu site de Szada e lançou duas novas linhas premium de produtos vitamínicos.

- Dezembro de 2024: A THG Fulfil estabeleceu uma parceria com a Zedify, a empresa de entrega por bicicleta de carga de crescimento mais rápido do Reino Unido. Por meio dessa colaboração, a THG Fulfil aproveitará a inovadora rede de entrega de emissões zero da Zedify para uma parte das suas entregas nas principais cidades do Reino Unido. O serviço com prioridade para bicicletas de carga da Zedify afirma oferecer uma alternativa ambientalmente amigável aos métodos de entrega tradicionais, especialmente em áreas urbanas, com emissões de carbono mais de 80% menores, mesmo em comparação com uma carrinha elétrica.

- Outubro de 2024: A marca Optimum Nutrition da Glanbia lançou o seu novo suplemento Optimum Nutrition Protein Hot Chocolate no Reino Unido e na Europa. O produto contém concentrado de whey hidrolisado de alta qualidade e leite em pó desnatado, fornecendo 20 gramas de proteína por porção.

- Julho de 2024: A Myprotein lançou a sua gama de guloseimas saudáveis em mais de 300 lojas WHSmith no Reino Unido. Isso inclui lojas em ruas comerciais, bem como lojas de viagem em aeroportos, estações de comboio, hospitais, locais de trabalho e postos de serviço em autoestrada. A gama disponível nas lojas incluía guloseimas populares para consumo imediato, como Oat Bakes, Protein Brownies, Gooey Filled Cookies, Crispy Layered Bars e Protein Layered Bars.

Âmbito do Relatório do Mercado de Nutrição Esportiva na Europa

A nutrição esportiva é o estudo e a prática da nutrição e das dietas com vista a melhorar o desempenho atlético de uma pessoa. O mercado abrange os produtos e bebidas associados à melhoria do desempenho de entusiastas esportivos, consumidores orientados para o fitness e utilizadores de estilo de vida. O mercado europeu de nutrição esportiva foi segmentado por tipo de produto, canal de distribuição e geografia. Por tipo, o mercado é segmentado em bebidas esportivas, alimentos esportivos e suplementos esportivos. Por canais de distribuição, o mercado é segmentado em lojas de conveniência, hipermercados/supermercados, lojas especializadas, varejo online e outros canais de distribuição. O estudo também fornece uma análise regional do mercado europeu de nutrição esportiva em países emergentes e estabelecidos, incluindo Espanha, Reino Unido, França, Alemanha, Rússia, Itália e o Resto da Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Produtos de Proteína Esportiva | Barras de Proteína/Energia | ||

| Pó de Proteína Esportiva | Pó de Whey e Caseína | Concentrado | |

| Isolado | |||

| Outros | |||

| Pó de Proteína Vegetal | |||

| Outros Pós de Proteína Esportiva | |||

| RTD de Proteína Esportiva | |||

| Produtos Esportivos Sem Proteína | Creatina | ||

| BCAA | |||

| Outros | |||

| Supermercados / Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição (Academias, Máquinas de Venda Automática, Farmácias) |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Polónia |

| Países Baixos |

| Resto da Europa |

| Por Tipo de Produto | Produtos de Proteína Esportiva | Barras de Proteína/Energia | ||

| Pó de Proteína Esportiva | Pó de Whey e Caseína | Concentrado | ||

| Isolado | ||||

| Outros | ||||

| Pó de Proteína Vegetal | ||||

| Outros Pós de Proteína Esportiva | ||||

| RTD de Proteína Esportiva | ||||

| Produtos Esportivos Sem Proteína | Creatina | |||

| BCAA | ||||

| Outros | ||||

| Por Canal de Distribuição | Supermercados / Hipermercados | |||

| Lojas de Conveniência | ||||

| Lojas Especializadas | ||||

| Lojas de Varejo Online | ||||

| Outros Canais de Distribuição (Academias, Máquinas de Venda Automática, Farmácias) | ||||

| Por Geografia | Reino Unido | |||

| Alemanha | ||||

| França | ||||

| Itália | ||||

| Espanha | ||||

| Rússia | ||||

| Suécia | ||||

| Bélgica | ||||

| Polónia | ||||

| Países Baixos | ||||

| Resto da Europa | ||||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de nutrição esportiva na Europa?

O mercado está avaliado em USD 6,61 bilhões em 2026 e está projetado para atingir USD 9,64 bilhões até 2031.

Qual segmento de produto está a crescer mais rapidamente na Europa?

Os Produtos Esportivos Sem Proteína, incluindo creatina e misturas de BCAA, lideram com um CAGR de 8,35% até 2031.

Por que a Alemanha é o mercado nacional de crescimento mais rápido?

A Alemanha beneficia do aumento das associações em academias, do apoio governamental a proteínas alternativas e de uma perspetiva de CAGR de 10,05%.

Como as novas fontes de proteína estão a entrar no mercado?

As aprovações da EFSA para lentilha d'água, grilos domésticos e larvas de tenébrio permitem formulações proteicas novas e sustentáveis.

Página atualizada pela última vez em: