Tamanho e Participação do Mercado Europeu de Alimentos Prontos para Consumo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

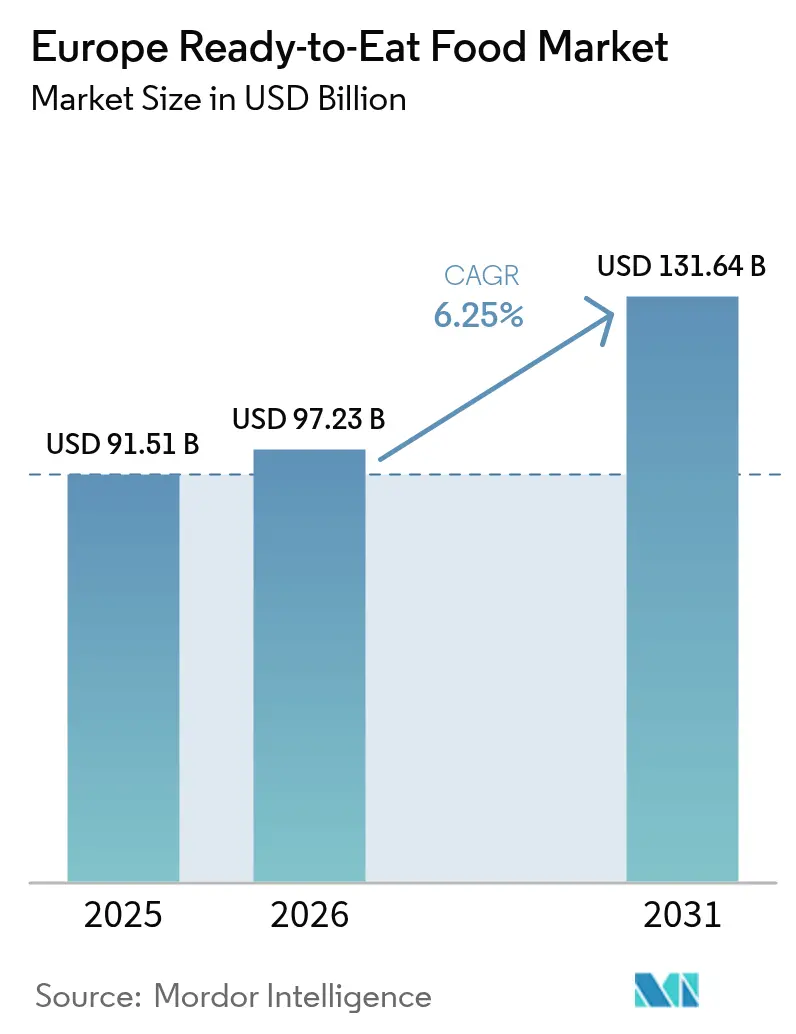

| Tamanho do mercado no ano base (2025) | 91.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 97.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 131.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Alimentos Prontos para Consumo pela Mordor Intelligence

O tamanho do mercado europeu de alimentos prontos para consumo deverá crescer de USD 91,51 bilhões em 2025 para USD 97,23 bilhões em 2026 e está previsto para atingir USD 131,64 bilhões até 2031, a uma CAGR de 6,25% no período 2026-2031. Fatores como urbanização, aumento dos domicílios unipessoais e crescimento das famílias com dupla renda estão remodelando os hábitos alimentares. Essa mudança está impulsionando uma demanda crescente por produtos de conveniência premium e com porções controladas, que priorizam tanto o sabor quanto a clareza nutricional. Inovações em embalagens, especialmente a Embalagem em Atmosfera Modificada (MAP), estão não apenas ampliando os canais de distribuição, mas também minimizando o desperdício ao prolongar a vida útil de produtos refrigerados e estáveis à temperatura ambiente. À medida que os consumidores se tornam mais exigentes quanto à origem dos ingredientes e aos processos de produção, observa-se uma mudança notável em direção a alternativas de base vegetal e orgânicas, impulsionando ainda mais o crescimento em valor. O boom do comércio eletrônico, inicialmente impulsionado pela pandemia, consolidou sua presença, tornando as compras de supermercado online o canal de crescimento mais rápido e intensificando a concorrência na logística. No lado da oferta, os centros de processamento de alimentos da Europa estão testemunhando um aumento nos investimentos em automação, permitindo que os principais players protejam suas margens diante da escalada dos custos de energia e mão de obra.

Principais Conclusões do Relatório

- Por tipo de produto, as refeições prontas lideraram com 36,12% de participação na receita em 2025, enquanto os produtos cárneos estão projetados para expandir a uma CAGR de 7,2% até 2031.

- Por categoria, as ofertas convencionais detinham 77,95% da participação do mercado europeu de alimentos prontos para consumo em 2025, enquanto as linhas orgânicas/rótulo limpo registram a CAGR mais rápida de 7,68% até 2031.

- Por canal de distribuição, os supermercados e hipermercados comandavam 61,15% do valor de 2025, enquanto as lojas de varejo online registraram uma CAGR de 7,85% até 2031.

- Por geografia, a Alemanha capturou 18,32% da receita de 2025; a Polônia apresenta a CAGR mais rápida prevista de 6,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Alimentos Prontos para Consumo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Número crescente de domicílios unipessoais e famílias com dupla renda | +0.9% | Alemanha, França, Reino Unido. | Médio prazo (2-4 anos) |

| Avanços em tecnologia de embalagem estável à temperatura ambiente e refrigerada | +0.8% | Em toda a União Europeia, liderado pela Alemanha e pelos Países Baixos | Longo prazo (≥ 4 anos) |

| Demanda por refeições de base vegetal e proteína alternativa | +1.1% | Norte da Europa, expandindo-se para o sul | Médio prazo (2-4 anos) |

| Crescimento na indústria de processamento de alimentos | +0.9% | Alemanha, França, Itália, Polônia | Longo prazo (≥ 4 anos) |

| Inovação de produtos e diversificação de sabores | +0.7% | Alemanha, Reino Unido., França, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Mudança nos estilos de vida dos consumidores | +0.8% | Centros urbanos em toda a Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Número crescente de domicílios unipessoais e famílias com dupla renda

O número crescente de domicílios unipessoais na Europa está remodelando o mercado de alimentos prontos para consumo (RTE), impulsionando a demanda por refeições individuais e com porções individuais. Dados do Eurostat mostram que entre 2015 e 2024, os domicílios unipessoais sem filhos na União Europeia aumentaram 16,9%, em comparação com um aumento de 5,8% em todos os domicílios [1]Fonte: Eurostat, "Estatísticas de composição domiciliar', ec.europa.eu. Essa mudança demográfica tem impulsionado uma demanda consistente por produtos com porções controladas e estáveis à temperatura ambiente, que ajudam a reduzir o desperdício alimentar ao mesmo tempo em que proporcionam experiências com qualidade de restaurante em casa. A tendência é ainda reforçada pelo crescimento das famílias com dupla renda. Em 2024, o Eurostat informou que 57,8% dos domicílios da União Europeia tinham todos os adultos empregados, seja em tempo parcial ou integral [2]Fonte: Eurostat, "Estatísticas de composição domiciliar', ec.europa.eu. Isso reduz o tempo disponível para cozinhar e aumenta a disposição de pagar um prêmio pela conveniência sem abrir mão da qualidade nutricional. Além disso, os domicílios menores gastam mais per capita em refeições prontas premium do que as unidades familiares tradicionais, impulsionando não apenas o crescimento em volume, mas também a sofisticação dos produtos. Empresas que oferecem formatos individuais e posicionam seus produtos como premium estão bem posicionadas para capturar valor significativo neste segmento de mercado em expansão.

Avanços em tecnologia de embalagem estável à temperatura ambiente e refrigerada

Os avanços tecnológicos na Embalagem em Atmosfera Modificada (MAP) estão transformando as cadeias de suprimentos e o alcance de mercado dos produtores europeus de refeições prontas para consumo. Essas inovações prolongam a vida útil dos produtos de 2 a 5 vezes em comparação com os métodos tradicionais de embalagem. Sistemas avançados de injeção de gás, que equilibram com precisão CO2, N2 e O2, agora preservam a integridade do produto por semanas em vez de dias. Isso permite que os fabricantes atendam a mercados geográficos mais amplos, ao mesmo tempo em que reduzem significativamente o desperdício alimentar ao longo da cadeia de valor. A tecnologia é particularmente impactante para os segmentos de produtos cárneos e massas frescas, onde a vida útil prolongada facilita as oportunidades de exportação e apoia o posicionamento de mercado premium, mantendo o apelo visual e o valor nutricional. Os fornecedores europeus de maquinário de embalagem relatam um rápido aumento na adoção da MAP, à medida que os produtores buscam se diferenciar por meio de afirmações de frescor prolongado. Os custos de implementação são compensados pela simplificação da logística e pelo acesso ampliado ao mercado.

Demanda por refeições de base vegetal e proteína alternativa

O segmento de base vegetal ocupa uma posição premium no mercado europeu de alimentos prontos para consumo (RTE), atraindo consumidores focados em saúde, sustentabilidade e opções alimentares inovadoras e orientadas para a experiência. Esses produtos RTE de base vegetal são precificados mais alto do que as alternativas convencionais, refletindo a disposição dos consumidores de pagar mais por benefícios à saúde, ingredientes com rótulo limpo e fornecimento sustentável. Essa tendência permite que os fabricantes alcancem margens de lucro mais elevadas, especialmente à medida que cresce a demanda por produtos "melhores para você" e ambientalmente conscientes, principalmente entre populações urbanas abastadas. De acordo com o Good Food Institute, em 2024, aproximadamente 40% dos adultos na Alemanha e no Reino Unido planejam aumentar o consumo de alimentos de base vegetal. Considerações de saúde impulsionam 48% dessa mudança, seguidas por preocupações ambientais com 29% e bem-estar animal com 25% [3]Fonte: Good Food Institute, "Estado da Indústria 2024", gfi.org. O segmento também ganha impulso com os marcos de sustentabilidade da União Europeia que promovem a nutrição orientada para plantas, alinhando políticas para apoiar o crescimento do mercado. Os tecnólogos alimentares estão acelerando os ciclos de inovação, desenvolvendo formulações ricas em proteínas a partir de ervilha, soja e outros ingredientes inovadores para oferecer experiências sensoriais comparáveis às da carne tradicional. As parcerias de distribuição com varejistas convencionais estão ajudando as refeições prontas de base vegetal a transitarem de nichos para o mercado principal, com as principais redes de supermercados dedicando mais espaço nas prateleiras para atender à crescente demanda por opções alimentares sustentáveis e convenientes.

Crescimento na indústria de processamento de alimentos

O mercado europeu de alimentos prontos para consumo (RTE) está experimentando um crescimento robusto, impulsionado pela modernização da indústria de processamento de alimentos. Investimentos em automação, embalagens avançadas, tecnologia de sensores e processos inovadores de esterilização estão permitindo que as empresas ampliem os volumes de produção enquanto melhoram a eficiência, a consistência e a segurança. Esses avanços permitem que os fabricantes expandam seus portfólios de produtos, reduzam custos e cumpram os rigorosos padrões de qualidade e rastreabilidade exigidos pelos consumidores europeus modernos. Essa onda de modernização é particularmente benéfica para os produtores de RTE. Ao utilizar sistemas automatizados de porcionamento, embalagem e controle de qualidade, eles estão atendendo efetivamente à demanda crescente enquanto mantêm a rentabilidade. No entanto, a indústria está passando por uma consolidação, pois os produtores menores enfrentam desafios para atender aos requisitos de capital para uma manufatura competitiva. Essa mudança cria oportunidades para empresas bem capitalizadas fortalecerem sua posição de mercado por meio de desempenho operacional superior.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O escrutínio de alimentos ultraprocessados cria pressão de reformulação | -0.5% | Em toda a União Europeia, variando por Estado-membro | Médio prazo (2-4 anos) |

| Percepção de falta de frescor e qualidade | -0.4% | Alemanha, França, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Expectativas elevadas de transparência nutricional | -0.4% | Em toda a União Europeia, consumidores orientados para a saúde | Médio prazo (2-4 anos) |

| Vulnerabilidade de precificação premium diante de ventos econômicos adversos | -0.6% | Europa Oriental, durante períodos de recessão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O escrutínio de alimentos ultraprocessados cria pressão de reformulação

A crescente conscientização dos consumidores sobre os riscos à saúde associados aos alimentos ultraprocessados está impulsionando o momentum regulatório nos mercados europeus. No entanto, a probabilidade de uma legislação abrangente permanece baixa, apesar da crescente pressão. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) continua a priorizar avaliações de novos alimentos e transparência nutricional, acrescentando complexidade ao cumprimento das normas para os fabricantes de alimentos prontos para consumo, especialmente aqueles com extensas listas de ingredientes ou dependência de auxiliares de processamento. Ao mesmo tempo, grupos de defesa dos consumidores estão usando o sistema de classificação NOVA para influenciar o comportamento de compra, compelindo as empresas a investir na reformulação de produtos para reduzir a intensidade do processamento, preservando o sabor e a estabilidade de prateleira. Essa incerteza regulatória é desafiadora para as empresas, pois estende os prazos de inovação e eleva os custos de desenvolvimento, enquanto navegam por requisitos de conformidade em evolução e mantêm o posicionamento competitivo.

Vulnerabilidade de precificação premium diante de ventos econômicos adversos

Os desafios econômicos estão impactando o mercado europeu de alimentos prontos para consumo (RTE). A precificação premium, uma característica fundamental dos produtos RTE, está cada vez mais afastando os consumidores sensíveis ao preço. Consequentemente, o crescimento da categoria está desacelerando, e muitos consumidores estão recorrendo a alternativas mais acessíveis, como marcas próprias e marcas de desconto. Essa tendência é particularmente evidente durante períodos de inflação, aumento do custo de vida ou incerteza econômica. Os produtos RTE são geralmente precificados de 2 a 3 vezes o custo das refeições preparadas em casa, criando uma lacuna significativa de acessibilidade durante recessões econômicas ou ciclos inflacionários. Na Europa Oriental, por exemplo, os consumidores exibem maior sensibilidade ao preço em relação às refeições prontas premium. Isso força os fabricantes a enfrentar o desafio de manter as margens enquanto preservam os volumes de vendas. A situação é ainda agravada pelos elevados preços de energia, que permanecem superiores aos níveis anteriores a 2022. Isso não apenas aumenta os custos de produção, mas também reduz o poder de compra dos consumidores ao longo da cadeia de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Refeições Prontas Mantêm a Liderança enquanto as Opções Cárneas Aceleram

As refeições prontas contribuíram com 36,12% da receita total em 2025, enfatizando sua popularidade entre os consumidores com restrições de tempo. Com marcas introduzindo sabores sazonais e cozinhas diversificadas, espera-se que o mercado europeu de alimentos prontos para consumo cresça de forma constante. A linha de massas mediterrâneas da Birds Eye demonstra o movimento da indústria em direção a opções centradas em vegetais que combinam indulgência com benefícios à saúde. Além disso, os produtos cárneos, crescendo a uma CAGR de 7,2% (2026-2031), beneficiam-se de seu apelo de alto teor proteico e de soluções MAP avançadas que preservam o frescor e a cor. Os consumidores focados em fitness em mercados como Alemanha e Reino Unido preferem cada vez mais embalagens com informações de macronutrientes, impulsionando maior adoção doméstica.

Os cafés da manhã instantâneos e as sopas continuam a apresentar demanda estável, apoiados por designs inovadores de sachês. Os produtos de panificação estão se adaptando à tendência do rótulo limpo, substituindo conservantes por enzimas naturais. A categoria "outros", que inclui principalmente especialidades de base vegetal e étnicas, atua como incubadora de conceitos de nicho que podem fazer a transição para o varejo convencional. Em todos os segmentos, as empresas navegam pela via de novos alimentos da EFSA, ponderando os custos de dossiê em relação às vantagens de ser o primeiro a se mover.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Categoria: Linhas Convencionais São Grandes, mas o Momentum Orgânico Cresce

As SKUs convencionais continuam a dominar 77,95% do espaço nas prateleiras em 2025, principalmente devido à sua acessibilidade e cadeias de suprimentos bem estabelecidas. No entanto, o mercado europeu de alimentos prontos para consumo está passando por uma transformação significativa. As alternativas orgânicas e de rótulo limpo estão ganhando terreno, crescendo a uma taxa de crescimento anual composta (CAGR) de 7,68% (2026-2031) e comandando um prêmio de preço de 15-25%. Para fortalecer suas credenciais de sustentabilidade e competir com as marcas nacionais, os varejistas continentais estão cada vez mais focados em produtos orgânicos de marca própria. Os produtores estão abordando as preocupações dos consumidores reduzindo o uso de aditivos alimentares (números E), simplificando as listas de ingredientes e exibindo proeminentemente os logotipos orgânicos da União Europeia para construir confiança entre os compradores.

Em resposta a essa mudança, os operadores convencionais estão se adaptando simplificando receitas, reduzindo os níveis de sódio e aproveitando as economias de escala para manter sua posição nas faixas de preço de entrada. Embora os custos associados à certificação orgânica e à escassez de matérias-primas possam elevar as margens dos produtos orgânicos, os consumidores estão dispostos a pagar o prêmio, associando-o à confiabilidade e à responsabilidade ambiental. Como resultado, o mercado acomoda ambos os segmentos: os domicílios sensíveis ao preço tendem a preferir as opções convencionais, enquanto os consumidores mais abastados gravitam em direção às alternativas de rótulo limpo. Em conjunto, essas dinâmicas estão impulsionando o crescimento geral do mercado europeu de alimentos prontos para consumo.

Por Canal de Distribuição: Os Ganhos do Supermercado Digital Sustentam o Momentum

Os supermercados e hipermercados contribuíram com 61,15% do faturamento em 2025, capitalizando a comercialização nas lojas para atender às necessidades de consumo imediato. Sua escala permite que os supermercados obtenham preços favoráveis dos fornecedores, permitindo-lhes oferecer promoções ou embalagens com valor agregado. Essa abordagem torna os alimentos prontos para consumo (RTE) mais acessíveis a um público mais amplo. No entanto, o varejo online é o segmento de crescimento mais rápido no mercado europeu de alimentos prontos para consumo, com uma notável CAGR de 7,85% (2026-2031). As plataformas de venda exclusiva online e os varejistas omnicanal aprimoram a experiência de compra por meio de reabastecimentos por assinatura, ofertas em pacotes e filtros de pesquisa transparentes, que simplificam a descoberta de SKUs de nicho. Além disso, as melhorias na confiabilidade da cadeia de frio, apoiadas por bolsas isotérmicas e entregas em horários agendados, reduziram significativamente a lacuna de qualidade em relação às lojas físicas tradicionais.

As lojas de conveniência continuam a desempenhar um papel fundamental no fornecimento de refeições rápidas e opções para o final da noite. Ao mesmo tempo, os estabelecimentos de serviços de alimentação e as máquinas de venda automática ampliam sua presença em locais de trabalho e universidades. Os fabricantes estão projetando tamanhos de embalagens adequados a canais específicos: embalagens familiares múltiplas para hipermercados, sachês individuais para o comércio eletrônico e bandejas para aquecer e comer para postos de combustível. À medida que as demandas dos varejistas por financiamento promocional aumentam, os pilotos de venda direta ao consumidor estão se tornando mais atrativos por sua capacidade de capturar dados e gerenciar margens de forma eficaz.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha detém uma participação de mercado de 18,32% em 2025, refletindo sua posição como a maior base de consumidores da Europa. Com capacidades avançadas de processamento de alimentos e elevadas rendas disponíveis, a Alemanha lidera no consumo premium de alimentos prontos para consumo. O país se destaca nos segmentos orgânico e de rótulo limpo, com consumidores dispostos a pagar 20-30% a mais por produtos que atendam aos padrões de sustentabilidade e saúde. Sua robusta infraestrutura logística e fortes parcerias com o varejo garantem uma distribuição eficiente em toda a região DACH. Além disso, a conformidade com as diretrizes da EFSA apoia a inovação de produtos, especialmente em novos alimentos e alegações nutricionais.

A Polônia está emergindo como o mercado de alimentos prontos para consumo de crescimento mais rápido da Europa, com uma CAGR projetada de 6,68% até 2031. Esse crescimento é impulsionado pela rápida urbanização, pelo aumento das rendas disponíveis e por consumidores mais jovens que estão adotando padrões de consumo da Europa Ocidental. Investimentos estrangeiros diretos significativos em processamento de alimentos e modernização do varejo melhoram ainda mais a disponibilidade e a qualidade dos produtos. Em contrapartida, França, Itália e Espanha, como mercados maduros, são moldados por preferências regionais distintas. Essas preferências influenciam o desenvolvimento de produtos, particularmente em cozinhas étnicas e sabores tradicionais que atraem os gostos locais. Esses mercados permanecem resilientes ao focar no posicionamento premium e em inovações voltadas para a saúde alinhadas com as tradições dietéticas mediterrâneas. O Reino Unido continua a manter uma forte presença de mercado, apesar dos desafios comerciais do pós-Brexit. As empresas adaptaram as cadeias de suprimentos e os processos regulatórios para atender a essa base de consumidores crítica. Nos países nórdicos, países como a Suécia desempenham um papel significativo nos segmentos premium e sustentáveis, com consumidores impulsionando avanços em alternativas de base vegetal e embalagens ecologicamente corretas. Os Países Baixos e a Bélgica aproveitam suas localizações estratégicas e a logística avançada de cadeia de frio para atuar como principais centros de distribuição para o norte da Europa. Enquanto isso, os países da Europa Oriental, como a República Tcheca e a Hungria, estão demonstrando potencial de crescimento à medida que o desenvolvimento econômico acelera a adoção de alimentos de conveniência, seguindo padrões observados na Europa Ocidental.

Cenário Competitivo

O mercado europeu de alimentos prontos para consumo é moderadamente fragmentado. Os players multinacionais estabelecidos detêm uma presença significativa no mercado, mas estão sendo cada vez mais desafiados por especialistas regionais e disruptores emergentes de base vegetal. A concentração do mercado deve-se em grande parte à natureza intensiva em capital do processamento moderno de alimentos, da distribuição em cadeia de frio e da necessidade de conformidade regulatória. Esses fatores criam barreiras, favorecendo os incumbentes bem capitalizados com laços estabelecidos no varejo. As manobras estratégicas destacam uma tendência à diversificação do portfólio, abrangendo categorias de produtos, mercados geográficos e faixas de preço, todas visando alinhar-se às preferências mutáveis dos consumidores, ao mesmo tempo em que aproveitam as vantagens de escala operacional.

A adoção de tecnologia destaca-se como uma vantagem competitiva fundamental. As principais empresas estão canalizando investimentos para linhas de produção automatizadas, sistemas de embalagem de ponta e análise de dados. Esses avanços não apenas facilitam o desenvolvimento personalizado de produtos, mas também otimizam a cadeia de suprimentos. Os principais players, como McCain Foods Limited, Nomad Foods Ltd, Dr. Oetker KG, Kraft Heinz Company e Nestlé SA, estão se concentrando em embalagens. Para eles, as embalagens são cruciais na preservação da qualidade do produto, teor de vitaminas, sabor, textura, cor e vida útil. Dada a alta rentabilidade do setor, os fabricantes estão desenvolvendo estratégias competitivas robustas, intensificando a concorrência entre eles. A inovação de produtos tornou-se a principal estratégia desses grandes players, com o objetivo de solidificar sua posição no mercado.

Há um interesse crescente em cozinhas étnicas premium, nutrição funcional e inovações em embalagens ecologicamente corretas que não apenas abordam preocupações ambientais, mas também mantêm a integridade do produto. Em janeiro de 2025, a atividade de fusões e aquisições destacou essa tendência, com a Valeo Foods ganhando destaque por sua aquisição de EUR 200 milhões da I.D.C. Holding. Tais movimentos destacam a consolidação do setor à medida que as empresas buscam vantagens de escala e maiores pegadas geográficas. Enquanto isso, os disruptores emergentes estão capitalizando os canais de venda direta ao consumidor e os modelos de assinatura. Ao contornar os guardiões tradicionais do varejo, eles estão promovendo a fidelidade à marca por meio de ofertas personalizadas e uma postura de sustentabilidade que ressoa com os consumidores conscientes do meio ambiente.

Líderes da Indústria Europeia de Alimentos Prontos para Consumo

McCain Foods Limited

Nestlé S.A.

Nomad Foods Ltd

The Kraft Heinz Company

Dr. Oetker KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Batchelors, uma marca da Premier Foods, lançou sua linha "Meals in Minutes" de refeições prontas ambiente em lojas selecionadas da Sainsbury's. Essas refeições, com preço de GBP 3,50 por sachês de 300 ml, são projetadas para atrair profissionais ocupados que buscam opções convenientes com sabores aprimorados. Esta iniciativa destaca os esforços da Premier Foods para ampliar seu alcance demográfico além das categorias tradicionais de refeições instantâneas.

- Março de 2025: A Mars Food and Nutrition expandiu seu portfólio de refeições prontas ambiente lançando 14 novas SKUs sob as marcas Ben's Original e Dolmio. A empresa introduziu três linhas compatíveis com HFSS, com preço de aproximadamente GBP 3 por sachês de 250 g, em grandes varejistas como Sainsbury's, Morrisons e Iceland. Esta iniciativa destaca o compromisso da Mars em oferecer formulações mais saudáveis, mantendo seu foco na conveniência.

- Fevereiro de 2025: A Chefees, uma marca malaia especializada em kits de refeições congeladas, entrou no mercado do Reino Unido. A marca oferece caixas de receitas ultracongeladas com prazo de validade no freezer superior a um ano. Para suas operações no Reino Unido, a Chefees estabeleceu parceria com a Oaklands International para logística e visa garantir listagens em redes varejistas líderes, Waitrose e Sainsbury's.

- Janeiro de 2025: A Kitchen Joy lançou sua linha de refeições prontas tailandesas no Tesco Reino Unido, com embalagem inspirada em pratos para viagem, o que sublinha o crescimento das refeições prontas refrigeradas com sabores étnicos e a inovação impulsionada pelos varejistas no posicionamento de conveniência.

Escopo do Relatório do Mercado Europeu de Alimentos Prontos para Consumo

Os alimentos prontos para consumo são pré-cozinhados, pré-higienizados, em sua maioria embalados e prontos para consumo sem preparo ou cozimento prévio. São altamente preferidos pela conveniência que oferecem.

O mercado europeu de alimentos prontos para consumo é segmentado por tipo, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em café da manhã instantâneo/cereais, sopas instantâneas e salgadinhos congelados, petiscos cárneos, refeições prontas e macarrão instantâneo. Com base nos canais de distribuição, o mercado é segmentado em hipermercados/supermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. O relatório fornece uma análise detalhada das economias emergentes na região europeia, nomeadamente Reino Unido, Alemanha, Espanha, França, Itália, Rússia e o Resto da Europa.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Café da Manhã Instantâneo / Cereais |

| Sopas Instantâneas e Salgadinhos |

| Refeições Prontas |

| Produtos de Panificação |

| Produtos Cárneos |

| Outros Tipos de Produto |

| Convencional |

| Orgânico/Rótulo Limpo |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Varejo |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Polônia |

| Países Baixos |

| Resto da Europa |

| Tipo de Produto | Café da Manhã Instantâneo / Cereais |

| Sopas Instantâneas e Salgadinhos | |

| Refeições Prontas | |

| Produtos de Panificação | |

| Produtos Cárneos | |

| Outros Tipos de Produto | |

| Categoria | Convencional |

| Orgânico/Rótulo Limpo | |

| Canais de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Varejo | |

| Países | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Resto da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de alimentos prontos para consumo em 2026?

O tamanho do mercado europeu de alimentos prontos para consumo é de USD 97,23 bilhões em 2026.

Qual é a taxa de crescimento esperada para as refeições prontas até 2031?

Prevê-se que as refeições prontas avancem a uma CAGR geral de 6,25%, enquanto os produtos cárneos lideram o crescimento do segmento com 7,2%.

Qual país domina as vendas atualmente?

A Alemanha detém 18,32% da receita total de 2025, aproveitando o alto poder de compra e a capacidade de processamento avançada.

Qual canal de distribuição está se expandindo mais rapidamente?

As lojas de varejo online registram a CAGR mais alta de 7,85%, à medida que os compradores migram para plataformas de supermercado digital.

Página atualizada pela última vez em: