Dimensão e Quota do Mercado Europeu de Alimentos para Bebés

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

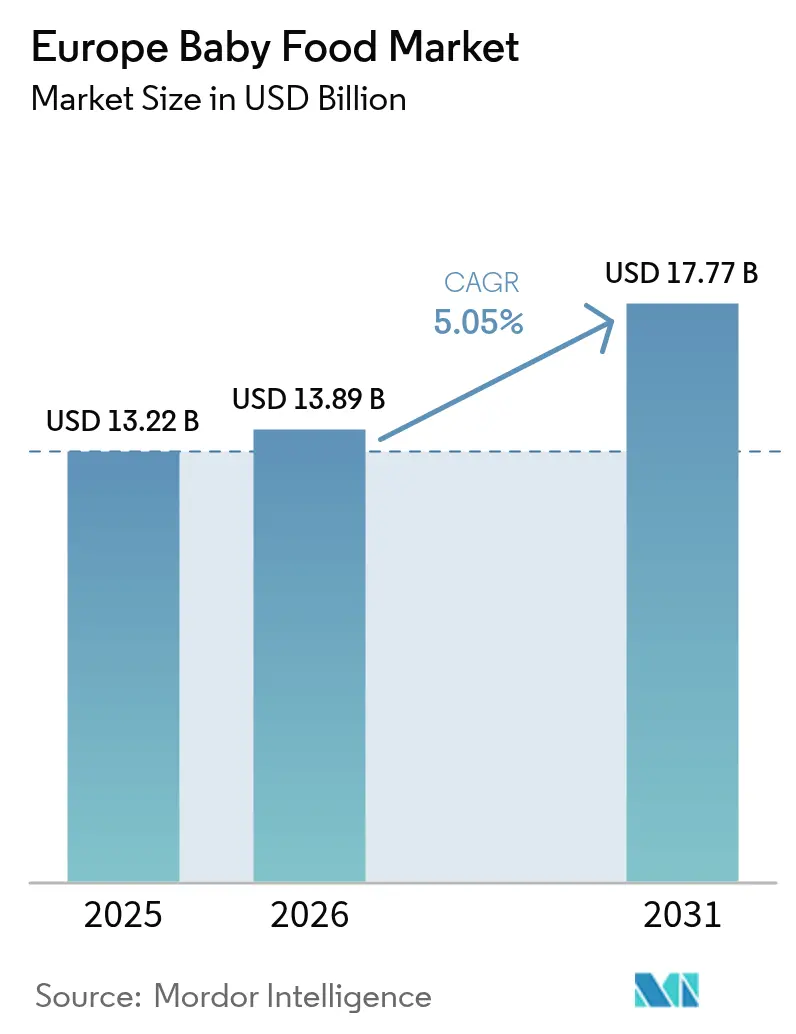

| Tamanho do mercado no ano base (2025) | 13.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Alimentos para Bebés por Mordor Intelligence

Espera-se que a dimensão do mercado europeu de alimentos para bebés cresça de 13,22 mil milhões de USD em 2025 para 13,89 mil milhões de USD em 2026, estando previsto atingir 17,77 mil milhões de USD até 2031, a uma CAGR de 5,05% no período 2026-2031. Esta trajetória de crescimento reflete a resiliência do mercado apesar dos ventos contrários demográficos, com mudanças estratégicas para nutrição premium e ingredientes funcionais a compensar as pressões de volume decorrentes da queda das taxas de natalidade em toda a região. Em 2023, nasceram 3,67 milhões de bebés na União Europeia[1]Fonte: Eurostat, "Queda recorde no número de crianças nascidas na UE em 2023," ec.europa.eu. O mercado continua a expandir-se através de premiumização orientada para o valor e inovação em segmentos de nutrição especializada.

Principais Conclusões do Relatório

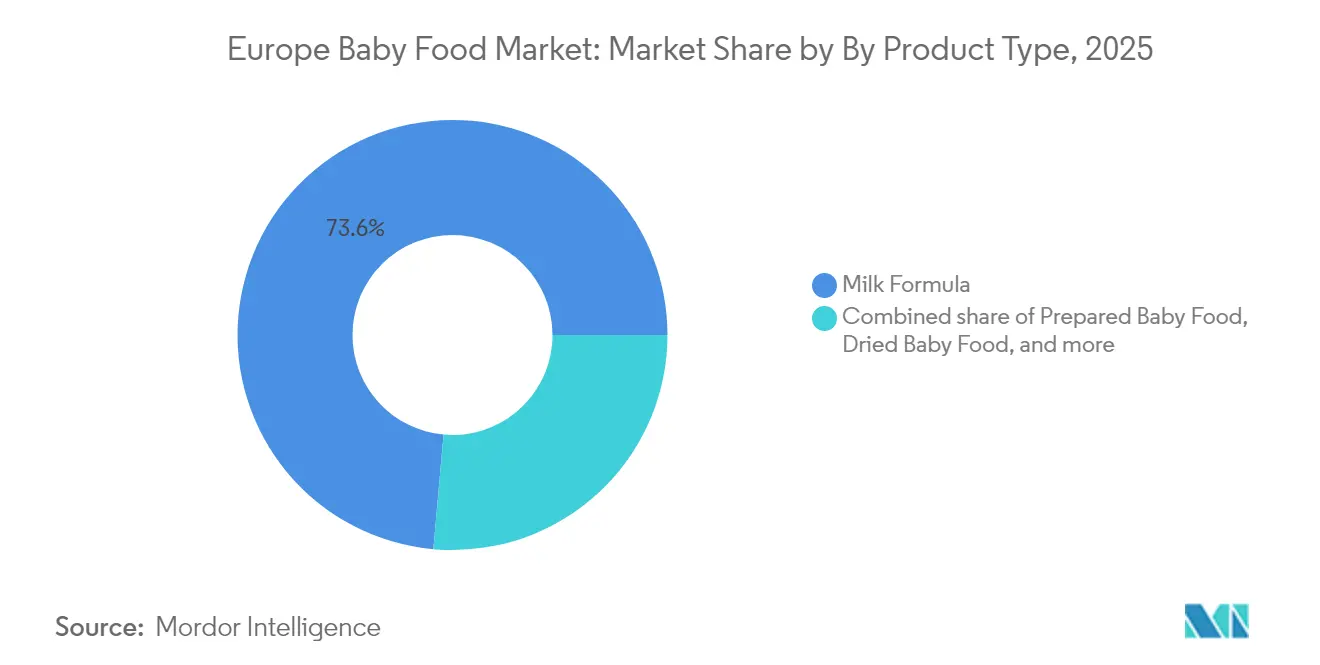

- Por tipo de produto, a fórmula láctea captou 73,58% da quota do mercado europeu de alimentos para bebés em 2025, enquanto os alimentos para bebés preparados estão projetados para avançar a uma CAGR de 7,02% entre 2026-2031.

- Por categoria, os produtos convencionais representaram 71,64% da receita de 2025, ao passo que as alternativas orgânicas estão posicionadas para crescer a uma CAGR de 7,41% até 2031.

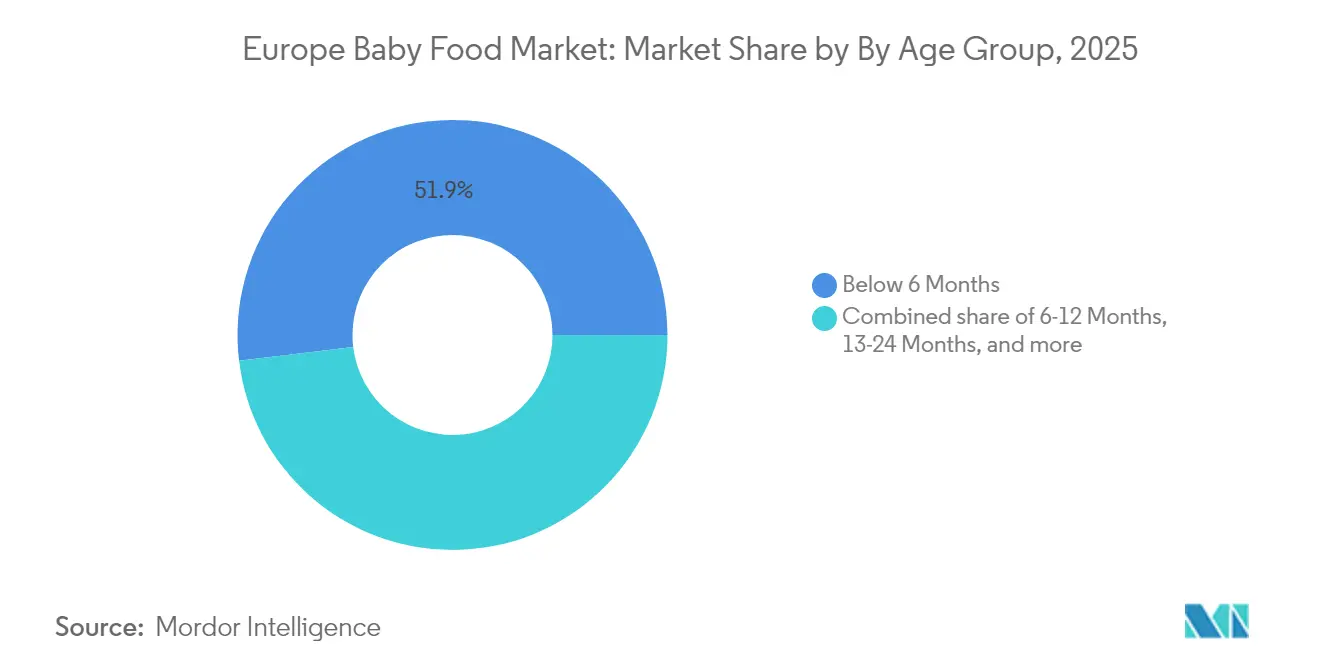

- Por grupo etário, os produtos para bebés com menos de 6 meses geraram 51,92% das vendas de 2025, e o grupo etário dos 13-24 meses deverá registar uma CAGR de 6,87% na janela de previsão.

- Por canal de distribuição, os supermercados/hipermercados lideraram com 38,67% do valor em 2025, mas o retalho online está preparado para a expansão mais rápida, com uma CAGR de 7,22% até 2031.

- Por geografia, a Alemanha detinha a maior quota de 18,11% da receita de 2025, enquanto a Polónia está prevista para registar a CAGR mais elevada de 7,34% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Alimentos para Bebés

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Número crescente de mães trabalhadoras e agregados familiares com dois rendimentos | +1.2% | Alemanha, França, Países Baixos, Suécia | Médio prazo (2-4 anos) |

| Procura crescente de alimentos para bebés orgânicos e de rótulo limpo | +1.8% | Alemanha, Países Baixos, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Inovação em ingredientes funcionais (DHA, probióticos, hipoalergénicos) | +1.5% | Global, com adoção precoce na Alemanha e Países Baixos | Longo prazo (≥ 4 anos) |

| Influência das orientações pediátricas e médicas | +0.9% | Global, mais forte na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Crescente consciência de saúde parental | +1.1% | Alemanha, Países Baixos, Suécia, França | Médio prazo (2-4 anos) |

| Incentivos do Pacto Ecológico Europeu para embalagens ecológicas e aprovisionamento sustentável | +0.7% | Em toda a UE, mais forte na Alemanha, Países Baixos e França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Mães Trabalhadoras e Agregados Familiares com Dois Rendimentos

A transformação das estruturas familiares europeias impulsiona uma procura sustentada de soluções de alimentos para bebés convenientes e nutricionalmente completas, à medida que as taxas de emprego materno continuam a subir nos principais mercados. A implementação da Diretiva da UE sobre Equilíbrio entre Vida Profissional e Familiar reforçou as políticas de licença parental, mas a necessidade económica de dois rendimentos persiste, em particular nos centros urbanos de custo elevado, onde as despesas de habitação consomem uma maior parcela do orçamento familiar. Esta mudança demográfica favorece os formatos de alimentos para bebés preparados e os produtos de conveniência premium que permitem aos pais trabalhadores proporcionar nutrição especializada sem um tempo extenso de preparação de refeições. A tendência acelera nos países nórdicos, onde as iniciativas de igualdade de género normalizaram as famílias de dupla carreira, criando oportunidades de expansão de mercado sustentadas para marcas que se posicionam em torno da conveniência sem comprometer a integridade nutricional.

Procura Crescente de Alimentos para Bebés Orgânicos e de Rótulo Limpo

Os pais europeus priorizam cada vez mais formulações orgânicas e de rótulo limpo, impulsionados por uma maior consciencialização sobre práticas agrícolas e transparência de ingredientes na sequência de recentes incidentes de segurança alimentar e preocupações ambientais. O objetivo da UE de atingir 25% de terras agrícolas orgânicas até 2030, atualmente em aproximadamente 11%, cria um impulso na cadeia de abastecimento que suporta a expansão de alimentos para bebés orgânicos[2]Fonte: IFOAM Organics Europe, "Impactos ambientais de atingir o objetivo de 25% de terras orgânicas da UE até 2030," organicseurope.bio. O posicionamento de rótulo limpo ressoa de forma particularmente forte na Alemanha e nos Países Baixos, onde a investigação de consumidores indica que os pais examinam as listas de ingredientes de forma mais intensiva para produtos para bebés do que para qualquer outra categoria alimentar. Esta tendência intersecta com os desenvolvimentos regulatórios, uma vez que a EFSA continua a atualizar as diretrizes sobre aditivos e auxiliares tecnológicos aceitáveis em nutrição infantil, criando vantagens competitivas para os fabricantes que investem cedo em reformulações de rótulo limpo. O modelo de preços premium orgânico permanece viável apesar das pressões inflacionárias, uma vez que os pais demonstram disponibilidade para priorizar a segurança percebida e os benefícios ambientais para a nutrição infantil em detrimento de considerações de custo.

Inovação em Ingredientes Funcionais (DHA, Probióticos, Hipoalergénicos)

A ciência nutricional avançada impulsiona a premiumização do mercado através de ingredientes funcionais que abordam necessidades de desenvolvimento específicas, com os oligossacáridos do leite humano (HMO) e cepas probióticas direcionadas a liderar os ciclos de inovação. A fórmula NAN Sinergity da Nestlé incorpora 6 HMO diferentes, enquanto as parcerias da dsm-firmenich com a Lallemand Health Solutions se concentram em simbióticos de início de vida que combinam probióticos com HMO prebióticos. As evidências clínicas que suportam cepas probióticas específicas, como a Bifidobacterium longum subsp. infantis M-63, para a utilização de HMO e o desenvolvimento da saúde intestinal infantil proporcionam aos fabricantes alegações de saúde fundamentadas para um posicionamento premium. A via regulatória para novos ingredientes funcionais permanece rigorosa ao abrigo dos protocolos de avaliação da EFSA, criando barreiras à entrada que favorecem os operadores estabelecidos com capacidades robustas de I&D e infraestrutura de ensaios clínicos. O foco da inovação desloca-se para abordagens de nutrição personalizada, com investigação emergente sobre variações genéticas que afetam o metabolismo de nutrientes, possibilitando potencialmente estratégias de formulação personalizadas para diferentes populações infantis.

Influência das Orientações Pediátricas e Médicas

As recomendações dos profissionais de saúde moldam significativamente as decisões de compra dos pais, com as diretrizes da ESPGHAN, da EFSA e da OMS Europa a estabelecer estruturas baseadas em evidências que influenciam as estratégias de desenvolvimento e marketing de produtos. As recomendações recentes da ESPGHAN enfatizam o momento da alimentação complementar entre os 4-6 meses, a introdução de alimentos ricos em ferro e os protocolos de exposição sistemática a alergénios, criando oportunidades de mercado para produtos alinhados com estas diretrizes clínicas. A orientação pediátrica enfatiza cada vez mais a progressão de texturas e o desenvolvimento da auto-alimentação, apoiando o crescimento em alimentos que se podem segurar com os dedos e variações de consistência adequadas à idade que os formatos de puré tradicionais não conseguem abordar. O reconhecimento crescente por parte da comunidade médica do impacto da nutrição precoce nos resultados de saúde a longo prazo reforça a base científica para preços premium e formulações especializadas que visam janelas de desenvolvimento específicas. Os programas de educação de profissionais de saúde por parte dos fabricantes criam canais de marketing indiretos ao mesmo tempo que constroem credibilidade clínica para um posicionamento de produtos baseado em evidências.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Queda das taxas de natalidade em toda a Europa | -2.1% | Em toda a UE, com maior impacto na Alemanha, Itália e Espanha | Curto prazo (≤ 2 anos) |

| Regulamentação rigorosa da UE e código de marketing para fórmulas infantis | -0.8% | Em toda a UE, afetando particularmente os novos participantes no mercado | Médio prazo (2-4 anos) |

| Volatilidade das matérias-primas orgânicas impulsionada pelo clima | -0.6% | Em toda a UE, mais forte no segmento orgânico | Médio prazo (2-4 anos) |

| Ascensão de soluções caseiras de desmame guiado pelo bebé | -0.4% | Reino Unido, Alemanha, Países Baixos, Polónia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda das Taxas de Natalidade em Toda a Europa

As taxas de fertilidade europeias atingiram mínimos históricos em 2023, com o total de nascimentos a diminuir 5,4% para 3,67 milhões nos estados-membros da UE, criando ventos contrários estruturais para as estratégias de crescimento baseadas em volume nas categorias de nutrição infantil[3]Fonte: Eurostat, "Queda recorde no número de crianças nascidas na UE em 2023," ec.europa.eu. A taxa de fertilidade caiu para 1,38 filhos por mulher, muito abaixo do nível de substituição de 2,1, com declínios particularmente acentuados em países tradicionalmente com taxas de natalidade elevadas, como a Polónia e a República Checa. Esta transição demográfica obriga os fabricantes a prosseguir estratégias de valor em detrimento do volume, enfatizando o posicionamento premium e os períodos de utilização alargados em vez da expansão da quota de mercado através de um crescimento mais amplo da base de consumidores. A incerteza económica, as crises de acessibilidade à habitação e a priorização da carreira entre os millennials agravam o declínio da fertilidade, criando desafios estruturais a longo prazo que exigem pivôs estratégicos em direção à premiumização e à expansão internacional para manter as trajetórias de crescimento de receita.

Regulamentação Rigorosa da UE e Código de Marketing para Fórmulas Infantis

As estruturas regulatórias abrangentes que regem a composição, rotulagem e marketing das fórmulas infantis criam custos de conformidade significativos e barreiras à entrada no mercado, afetando particularmente os fabricantes mais pequenos e as novas categorias de produtos. O Regulamento (UE) 609/2013 e o Regulamento Delegado 2016/127 estabelecem requisitos composicionais detalhados para fórmulas infantis, enquanto as restrições de marketing limitam as atividades promocionais para produtos destinados a crianças com menos de 12 meses. As avaliações recentes da EFSA sobre novos ingredientes, como os HMO, requerem documentação clínica e avaliações de segurança extensivas, criando desfasamentos regulatórios que podem exceder 24 meses para formulações inovadoras. A complexidade regulatória favorece as empresas multinacionais estabelecidas com capacidades dedicadas de assuntos regulatórios, enquanto constrange a velocidade de inovação e a capacidade de resposta ao mercado para os operadores emergentes que procuram introduzir produtos diferenciados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Predominância das Fórmulas Impulsiona a Premiumização

A fórmula láctea mantém uma liderança de mercado dominante com uma quota de 73,58% em 2025, mas os alimentos para bebés preparados emergem como o segmento de crescimento mais rápido, com uma CAGR de 7,02% entre 2026-2031, refletindo a evolução das preferências dos consumidores para a conveniência e variedade na nutrição infantil. O segmento de alimentos para bebés preparados capitaliza as restrições de tempo dos agregados familiares com dois rendimentos e as tendências de premiumização, com variantes orgânicas e de rótulo limpo a comandar preços premium apesar das pressões inflacionárias nos mercados europeus.

Os alimentos para bebés desidratados mantêm uma presença estável no mercado através das vantagens de custo-eficácia e prazo de validade alargado, atraindo particularmente consumidores sensíveis ao preço e padrões de compra a granel. A inovação na categoria de fórmulas lácteas centra-se em ingredientes funcionais como os HMO e cepas probióticas direcionadas, com evidências clínicas que apoiam o desenvolvimento cognitivo e os benefícios do sistema imunitário a impulsionar estratégias de posicionamento premium. A evolução do segmento em direção a abordagens de nutrição personalizada reflete tendências mais amplas de cuidados de saúde que enfatizam intervenções dietéticas individualizadas baseadas em fatores genéticos e de desenvolvimento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Categoria: Aceleração do Orgânico Supera o Crescimento Convencional

A categoria de alimentos para bebés convencional detém uma quota de mercado de 71,64% em 2025, mas as alternativas orgânicas demonstram um impulso de crescimento superior com uma CAGR de 7,41% entre 2026-2031, indicando uma aceleração das mudanças de preferência dos consumidores para opções de nutrição percebidas como mais limpas e sustentáveis. O posicionamento orgânico beneficia do apoio da política agrícola da UE que visa 25% de terras agrícolas orgânicas até 2030, criando infraestrutura de cadeia de abastecimento que suporta a disponibilidade de ingredientes e a competitividade de custos ao longo do tempo. As estratégias de preços premium para produtos orgânicos permanecem viáveis apesar das pressões económicas, uma vez que os pais demonstram disponibilidade para priorizar a segurança percebida e os benefícios ambientais para a nutrição infantil em detrimento de considerações de custo.

Os produtos convencionais mantêm a liderança de mercado através de relações de distribuição estabelecidas e acessibilidade de preços, mas enfrentam pressão crescente para adotar formulações de rótulo limpo e embalagens sustentáveis para competir com as alternativas orgânicas. A fronteira entre categorias esbate-se à medida que os fabricantes convencionais incorporam seletivamente ingredientes orgânicos, mantendo um posicionamento competitivo em termos de custo através de abordagens híbridas. As estruturas regulatórias ao abrigo das normas de certificação orgânica da UE criam oportunidades de diferenciação de qualidade ao mesmo tempo que estabelecem a confiança do consumidor através de sistemas de verificação de terceiros que apoiam estratégias de preços premium.

Por Grupo Etário: Janelas de Nutrição Alargadas Impulsionam o Crescimento

Os produtos para bebés com menos de 6 meses representam 51,92% da quota de mercado em 2025, refletindo a importância crítica da nutrição precoce durante os períodos de amamentação exclusiva, enquanto a categoria dos 13-24 meses demonstra o maior potencial de crescimento com uma CAGR de 6,87% entre 2026-2031. Este padrão de crescimento indica que os pais estão a alargar cada vez mais a nutrição especializada para além dos calendários de desmame tradicionais, criando oportunidades para formulações específicas por idade que visam marcos de desenvolvimento. O segmento dos 6-12 meses beneficia das diretrizes de introdução à alimentação complementar estabelecidas pela ESPGHAN e pela OMS Europa, que enfatizam alimentos ricos em ferro e protocolos de exposição sistemática a alergénios que apoiam o desenvolvimento de produtos especializados.

A categoria dos 25+ meses capta os pais que procuram um seguro nutricional contínuo à medida que os bebés em fase de crescimento transitam para alimentos familiares, com leites de crescimento e snacks enriquecidos a colmatar as lacunas nutricionais percebidas em dietas diversificadas. As estratégias de segmentação por idade permitem abordagens de marketing direcionadas que abordam preocupações de desenvolvimento específicas, desde o apoio ao desenvolvimento cognitivo nos primeiros meses até aos alimentos que se podem segurar com os dedos para promover a independência em bebés mais velhos. A investigação clínica que apoia os requisitos nutricionais específicos por idade fornece uma base científica para o posicionamento premium e estratégias de formulação especializadas que justificam preços mais elevados ao longo de períodos de alimentação alargados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Transformação Digital Acelera

Os supermercados/hipermercados mantêm a liderança de distribuição com uma quota de mercado de 38,67% em 2025, alavancando os padrões de compra estabelecidos dos consumidores e as vantagens de visibilidade dos produtos, enquanto as lojas de retalho online demonstram o crescimento mais rápido com uma CAGR de 7,22% entre 2026-2031. A posição de liderança dos supermercados/hipermercados decorre de padrões de compra de consumidores bem estabelecidos, sortidos extensivos de produtos e colocação estratégica de produtos em loja que maximiza a visibilidade. Estes formatos de retalho tradicionais continuam a beneficiar da sua capacidade de oferecer disponibilidade imediata de produtos e experiências de compra táteis. Além disso, os canais online permitem modelos de subscrição e recomendações de produtos personalizadas que aumentam o valor vitalício do cliente, reduzindo simultaneamente os custos de aquisição para marcas especializadas.

As farmácias e parafarmácias mantêm papéis importantes na distribuição de produtos premium e de especialidade, em particular para categorias de nutrição hipoalergénica e médica, onde as recomendações dos profissionais de saúde influenciam as decisões de compra. As lojas de conveniência captam compras por impulso e necessidades de reabastecimento de emergência, embora o espaço de prateleira limitado constranja a amplitude do sortido em comparação com os retalhistas de maior dimensão. O panorama da distribuição evolui em direção à integração omnicanal, com marcas de sucesso a desenvolver estratégias coerentes em pontos de contacto físicos e digitais, aproveitando ao mesmo tempo oportunidades de meios de retalho para um envolvimento direcionado dos consumidores.

Análise Geográfica

A posição de liderança de mercado da Alemanha, com uma quota de 18,11% em 2025, reflete os robustos fundamentos económicos do país e uma cultura de alimentos orgânicos profundamente enraizada que se estende naturalmente às categorias de nutrição infantil. Os consumidores alemães demonstram uma disponibilidade excecional para pagar preços premium por benefícios de qualidade e segurança percebidos, com as taxas de penetração de alimentos para bebés orgânicos a exceder significativamente as médias europeias. O ambiente regulatório apoia a inovação através de uma coordenação eficiente com a EFSA e de uma infraestrutura de investigação clínica estabelecida que permite ciclos rápidos de desenvolvimento de produtos.

O crescimento excecional da Polónia com uma CAGR de 7,34% entre 2026-2031 representa a oportunidade de expansão mais dinâmica nos mercados europeus, impulsionado por fatores demográficos únicos e tendências de premiumização aceleradas entre os consumidores de classe média em ascensão. Os consumidores polacos adotam cada vez mais as práticas de alimentação da Europa Ocidental e os conceitos de nutrição premium, criando oportunidades de expansão de mercado para marcas estabelecidas que procuram crescimento para além dos mercados domésticos maduros. A infraestrutura de retalho moderniza-se rapidamente, com cadeias internacionais de hipermercados e plataformas emergentes de comércio eletrónico a proporcionar acesso à distribuição de categorias especializadas de alimentos para bebés anteriormente indisponíveis no mercado.

O Reino Unido, a Itália, a França, a Espanha e os Países Baixos representam coletivamente mercados maduros que exigem estratégias de diferenciação impulsionadas pela inovação para capturar crescimento incremental para além das restrições demográficas. Estes mercados demonstram lealdades a marcas estabelecidas e redes de distribuição sofisticadas que criam barreiras à entrada para novos operadores, enquanto recompensam o investimento sustentado no desenvolvimento de produtos e na educação do consumidor. As preferências regionais variam significativamente, com os mercados mediterrânicos a mostrar uma maior retenção de práticas de alimentação tradicionais que afetam as taxas de aceitação de alimentos preparados, enquanto os países nórdicos demonstram uma maior adoção do orgânico e apreciação de ingredientes funcionais.

Panorama regulatório

O mercado europeu de alimentos para bebês opera sob a estrutura da UE para alimentos destinados a lactentes e crianças pequenas, ancorada pelo Regulamento (UE) n.º 609/2013, que estabelece requisitos gerais de composição e rotulagem em categorias que incluem fórmulas infantis e alimentos para bebês. No caso específico das fórmulas infantis, o Regulamento Delegado (UE) 2016/127 da Comissão define regras detalhadas de composição e rotulagem, moldando o desenvolvimento de produtos, a comprovação de alegações e o conteúdo de embalagens em todos os Estados-Membros da UE. As atualizações regulatórias de 2025 e 2026 reforçaram os critérios técnicos para formulações especializadas que utilizam hidrolisados de proteína; o Regulamento Delegado (UE) 2025/2017 da Comissão, emitido em 8 de outubro de 2025, alterou o Regulamento 2016/127 para alinhá-lo a um parecer da EFSA (novembro de 2024), seguido pelo Regulamento Delegado (UE) 2026/743 da Comissão, emitido em 30 de março de 2026, que refinou ainda mais os requisitos relacionados a proteínas para fórmulas infantis e de transição fabricadas a partir de hidrolisados de proteína. Paralelamente, os alimentos à base de cereais processados e os alimentos para bebês permanecem sujeitos a disposições específicas de segurança da UE, como os requisitos de controle de pesticidas previstos na Diretiva 2006/125/CE da Comissão, reforçando um ambiente operacional de alta conformidade tanto para fabricantes estabelecidos quanto para novos entrantes.

Panorama Competitivo

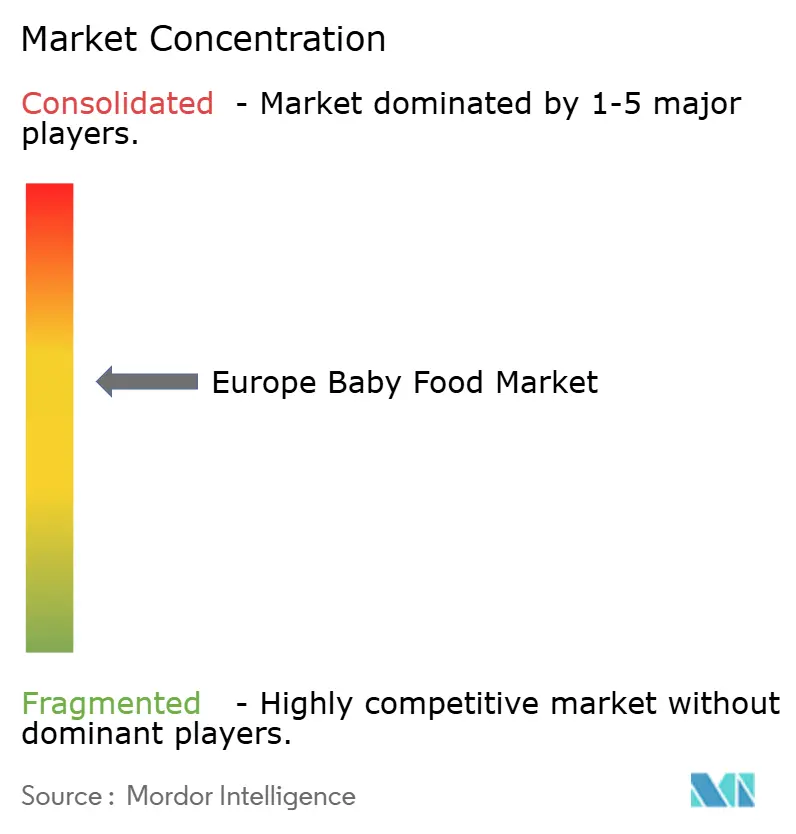

O mercado europeu de alimentos para bebés exibe uma concentração moderada, indicando dinâmicas competitivas equilibradas onde os operadores multinacionais estabelecidos competem ao lado de especialistas regionais e marcas premium emergentes. Os padrões estratégicos enfatizam a inovação em ingredientes funcionais, com os principais operadores a investir fortemente em tecnologia de HMO, cepas probióticas direcionadas e formulações de rótulo limpo para justificar o posicionamento premium apesar dos ventos contrários demográficos. A introdução pela Nestlé do NAN Sinergity com 6 HMO diferentes exemplifica a abordagem de diferenciação orientada pela ciência.

A adoção tecnológica centra-se em plataformas de nutrição personalizada e modelos de subscrição diretos ao consumidor que aumentam o valor vitalício do cliente, reduzindo simultaneamente as dependências do retalho tradicional. Surgem oportunidades de espaço em branco em categorias de nutrição especializada que visam necessidades dietéticas específicas, posicionamento de sustentabilidade ambiental e desenvolvimento de marcas nativas digitais que contornam as restrições de distribuição tradicionais.

Os disruptores emergentes alavancam plataformas de comércio eletrónico e marketing nas redes sociais para construir relações diretas com pais millennials que procuram transparência e educação sobre ingredientes para além das abordagens de marketing tradicionais. O ambiente regulatório ao abrigo das diretrizes da EFSA cria tanto barreiras como oportunidades, favorecendo as empresas com capacidades robustas de investigação clínica, enquanto constrange a entrada rápida no mercado de formulações inovadoras que requerem documentação de segurança extensiva.

Líderes do Setor Europeu de Alimentos para Bebés

Nestlé SA

Danone SA

Reckitt

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O conjunto de regras da UE para fórmulas infantis e de transição (Regulamento (UE) n.º 609/2013) e o Regulamento Delegado (UE) 2016/127, juntamente com as restrições de segurança de categoria previstas na Diretiva 2006/125/CE, recompensam fabricantes com processos sólidos de assuntos regulatórios, rastreabilidade e qualificação de ingredientes. Isso cria espaço em branco para dossiês de ingredientes alinhados à EFSA (para adições funcionais como prebióticos, pós-bióticos ou outros componentes comprovados) e traduz a conformidade em posicionamento baseado em confiança, particularmente em canais farmacêuticos e digitais, onde os pais examinam cuidadosamente as alegações do produto e as listas de ingredientes. A remodelação de portfólio e presença de mercado está cada vez mais favorecendo marcas capazes de combinar fabricação em escala com posicionamento premium em alimentos preparados e nutrição especializada, apoiadas por ativos de produção europeus integrados e pela capacidade de atender a múltiplos formatos de alimentos para bebês, mantendo a conformidade com os requisitos da UE.

Desenvolvimentos recentes do setor

- Junho de 2026: a Reckitt anunciou a conclusão da aquisição da Mead Johnson Nutrition Company. O negócio adiciona marcas de referência em nutrição infantil e para crianças, como Enfa e Nutramigen, expandindo a escala e a profundidade do portfólio da Reckitt em nutrição na primeira infância, com implicações para a concorrência e o investimento em marcas nos canais europeus de nutrição infantil.

- Abril de 2026: a Danone emitiu um recolhimento direcionado para lotes específicos de fórmula infantil. A ação destacou a importância da rastreabilidade a nível de lote e da gestão da qualidade na manutenção da continuidade com os varejistas e da confiança dos cuidadores nas categorias regulamentadas de nutrição infantil.

- Fevereiro de 2026: a Nestlé ampliou o recolhimento de fórmula infantil para lotes específicos após a União Europeia solicitar novas análises de toxinas. Esse desenvolvimento mostrou como os requisitos de teste impulsionados por reguladores podem afetar rapidamente a disponibilidade de produtos e os fluxos de conformidade nas cadeias de suprimentos que atendem aos mercados europeus.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado europeu de alimentos para bebês é definido como produtos nutricionais embalados, vendidos comercialmente, destinados a lactentes e crianças pequenas, abrangendo fórmulas e itens de alimentação complementar adquiridos por meio de canais de varejo e online nos países europeus.

Exclusões de escopo: este dimensionamento exclui refeições caseiras para bebês e alimentos informais e sem marca, além de excluir suplementos ou medicamentos que não sejam vendidos como alimentos para bebês.

Visão geral da segmentação

- Por Tipo de Produto

- Fórmula Láctea

- Fórmula Standard

- Fórmula de Seguimento

- Fórmula de Crescimento

- Fórmula Especial

- Alimentos para Bebés Preparados

- Alimentos para Bebés Desidratados

- Outros Alimentos para Bebés

- Fórmula Láctea

- Por Categoria

- Convencional

- Orgânico

- Por Grupo Etário

- Abaixo dos 6 Meses

- 6-12 Meses

- 13-24 Meses

- 25 Meses +

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Farmácias e Parafarmácias

- Lojas de Conveniência

- Lojas de Retalho Online

- Outros Canais de Distribuição

- Por Geografia

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polónia

- Bélgica

- Suécia

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa pela construção do panorama básico de oferta e demanda, utilizando dados públicos que podem ser verificados por qualquer pessoa. Para a Europa, normalmente extraímos séries demográficas e de tendências de natalidade de fontes como o Eurostat, e depois verificamos cruzadamente os sinais de categorias de alimentos por meio de fontes como a FAOSTAT e órgãos estatísticos nacionais.

Para manter as definições consistentes, também consultamos materiais públicos e diretrizes, como publicações da Comissão Europeia, atualizações relacionadas da EFSA sobre nutrição de lactentes e crianças pequenas, e portais de estatísticas alfandegárias ou comerciais, quando relevantes para os fluxos de alimentos embalados. Relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis são usados para entender as mudanças na composição de categorias, o comportamento de preços e a expansão de canais. Em alguns casos, assinaturas pagas de dados financeiros de empresas e inteligência de notícias, bases de dados de patentes e visões de importação e exportação em nível de embarque são usadas para testar as premissas. Esses exemplos não são exaustivos, e muitas outras referências públicas foram revisadas para coletar dados, validá-los e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário é usado para verificar o que os números significam na prática, especialmente em relação a quanto de fórmula versus alimentos complementares está sendo vendido, como os preços estão evoluindo e quais canais estão ganhando participação por país. Conversamos com uma combinação de fabricantes, distribuidores, varejistas e especialistas de categoria em toda a Europa, de modo que as premissas documentais possam ser ajustadas com base no que os entrevistados observam nas gôndolas e no comportamento de pedidos, e então o modelo final possa ser alinhado aos padrões reais de compra e formatos de embalagem.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos (CXOs): 13% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 27% | |

| Players menores: 18% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O modelo central parte de uma reconstrução da demanda de cima para baixo, na qual a população infantil por país, os nascimentos e as contagens de coortes de idade são traduzidos em grupos de consumo esperados para fórmulas infantis e alimentos complementares, e depois convertidos em valor usando faixas de preço realistas por canal. Uma vez construído esse panorama, ele é verificado com aproximações seletivas de baixo para cima, como preços amostrados de marcas e gôndolas de varejo, verificações de canal sobre movimentação de volume e uma consolidação limitada da exposição de receita de fornecedores à Europa. Os totais são então ajustados caso as discrepâncias persistam.

As entradas são mantidas práticas e específicas do mercado, portanto o modelo usa variáveis como nascidos vivos e população menor de 3 anos por país, padrões de amamentação e alimentação por fórmula onde há disponibilidade de dados de saúde pública, o ritmo de adoção de sachês e alimentos prontos para consumo, a penetração do varejo online para alimentos para bebês, e a inflação observada nos preços unitários de alimentos embalados. Quando os dados são escassos para países menores, as proporções são emprestadas de mercados semelhantes, usando o nível de renda e a penetração do comércio moderno como filtros, sendo posteriormente revisadas nas entrevistas.

Para a previsão, uma análise de cenários é usada para refletir diferentes trajetórias de taxa de natalidade e de preços, e o caminho escolhido é ancorado no que os entrevistados observam em termos de demanda de curto prazo e intensidade promocional. O crescimento é então distribuído por grupos de produtos e canais, de modo que a previsão final permaneça consistente com a forma como os pais compram em toda a Europa.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas etapas, não em um único passo, pois os maiores erros geralmente decorrem de escopo incompatível ou premissas de preços pontuais. Comparamos os resultados do modelo com sinais independentes, como tendências demográficas, indicadores de inflação de alimentos embalados e a direção das mudanças na composição de categorias relatadas em documentos públicos, e quaisquer discrepâncias são sinalizadas para uma segunda revisão.

Se o total de um país parecer muito alto ou muito baixo em relação a essas verificações, as premissas são reabertas e a lista de entrevistas é ampliada para esse tópico até que a variação seja compreendida. Antes da aprovação final, outro analista revisa os cálculos e a cadeia lógica para que as etapas possam ser repetidas. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes afetam preços, regulamentação ou comportamento de compra do consumidor, seguidas por uma revisão final antes da entrega para garantir que a visão mais recente esteja refletida.

Estimativa da Mordor Intelligence para o mercado europeu de alimentos para bebês em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para alimentos para bebês na Europa podem parecer muito distantes entre si, mesmo quando o rótulo do tema é o mesmo, porque os produtos contabilizados e a base temporal nem sempre estão alinhados. As diferenças geralmente decorrem de qual faixa etária é incluída, se a fórmula infantil é tratada como parte dos alimentos para bebês, e de como os preços de varejo e a inflação são incorporados ao ano atual.

Tendências de nascimentos, verificações da população menor de 3 anos e pontos de preço a nível de canal são as evidências usadas para ancorar a estimativa da Mordor Intelligence em 13,22 bilhões de USD (2025), pois esses sinais mantêm o valor vinculado a um consumo realista, em vez de um amplo conjunto de gastos com alimentos embalados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,22 bilhões de USD (2025) | |

| Editora do setor A | 24,42 bilhões de USD (2025) | Utiliza uma definição mais ampla de criança pequena (do nascimento aos 36 meses) e pode capturar alimentos e petiscos adjacentes para crianças pequenas de forma mais agressiva, o que eleva o total mesmo antes de aplicar quaisquer diferenças de preço. |

| Editora global B | 18,48 bilhões de USD (2024) | Ancora-se em um ano anterior e pode aplicar um mapeamento de produtos mais amplo para cereais infantis e alimentos preparados em toda a Europa, o que pode elevar o valor quando convertido em um único total regional. |

A comparação mostra que a discrepância é explicada principalmente pela cobertura de faixa etária e pela rigidez com que os limites de produtos são aplicados, seguidos por escolhas de tempo e de conversão de preços. Ao manter o escopo vinculado a definições claras de alimentos para bebês e verificar os totais em relação a sinais demográficos e de canal, o número final permanece rastreável a entradas que um comprador pode acompanhar e reverificar.

Principais Questões Respondidas no Relatório

Qual a dimensão do mercado europeu de alimentos para bebés?

Está avaliado em 13,89 mil milhões de USD em 2026 e está projetado para atingir 17,77 mil milhões de USD até 2031.

Qual o tipo de produto com maior quota na Europa?

A fórmula láctea comanda 73,58% das vendas de 2025, liderada pelas variantes de especialidade e de seguimento.

O que está a impulsionar a mudança para alimentos para bebés orgânicos?

O apoio da política da UE para a agricultura orgânica e a preocupação dos pais com a exposição a pesticidas estão a impulsionar as SKU orgânicas a uma CAGR de 7,41%.

Qual o canal de distribuição que está a expandir-se mais rapidamente?

O retalho online está a crescer 7,22% por ano devido aos modelos de subscrição e à conveniência da entrega ao domicílio.

Página atualizada pela última vez em: