Tamanho e Participação do Mercado de Foodservice da França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

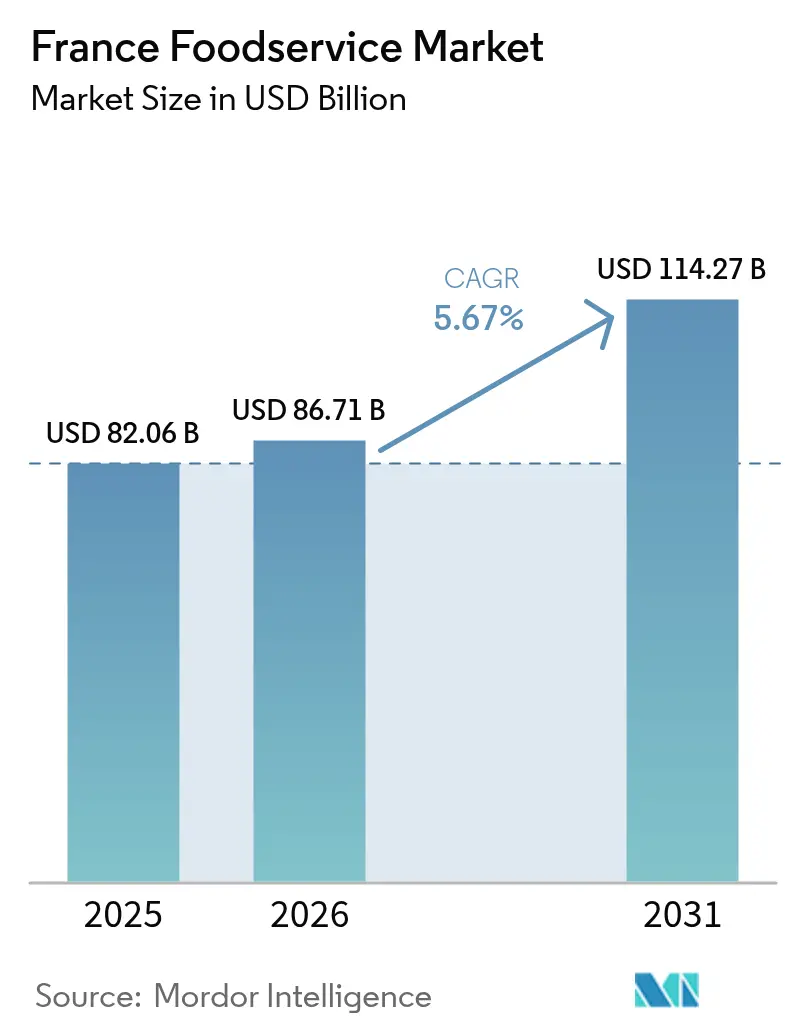

| Tamanho do mercado no ano base (2025) | 82.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 86.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 114.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foodservice da França por Mordor Intelligence

O tamanho do mercado de foodservice da França em 2026 é estimado em USD 86,71 mil milhões, crescendo a partir do valor de 2025 de USD 82,06 mil milhões, com projeções para 2031 mostrando USD 114,27 mil milhões, crescendo a um CAGR de 5,67% ao longo de 2026-2031. O crescimento é impulsionado por sistemas de pedidos digitais, mandatos de sustentabilidade e uma duradoura preferência do consumidor pela conveniência no período pós-pandemia. Os restaurantes de serviço rápido (QSRs), ou restaurantes de fast-food, estão a expandir o mercado com menus inovadores e automação de cozinha, enquanto as cozinhas virtuais, também conhecidas como cozinhas fantasma, atraem novos entrantes ao reduzir os riscos imobiliários e acelerar a entrada no mercado. Os avanços tecnológicos, como o rastreamento de inventário habilitado por inteligência artificial (IA) e equipamentos de cozinha inteligentes, respondem à escassez de mão de obra ao otimizar as operações e reduzir o desperdício. As auditorias obrigatórias de pegada de carbono e mais de 100 restaurantes com Estrela Verde MICHELIN estão a impulsionar investimentos em energia renovável e embalagens recicladas. A recuperação do turismo impulsiona as vendas em locais de trânsito, embora a sazonalidade nos mercados costeiros e alpinos represente desafios para a gestão do capital de giro. Os operadores independentes utilizam cada vez mais plataformas digitais com previsão dinâmica da procura para se adaptarem à procura dos consumidores, garantir contratos e melhorar a eficiência.

Principais Conclusões do Relatório

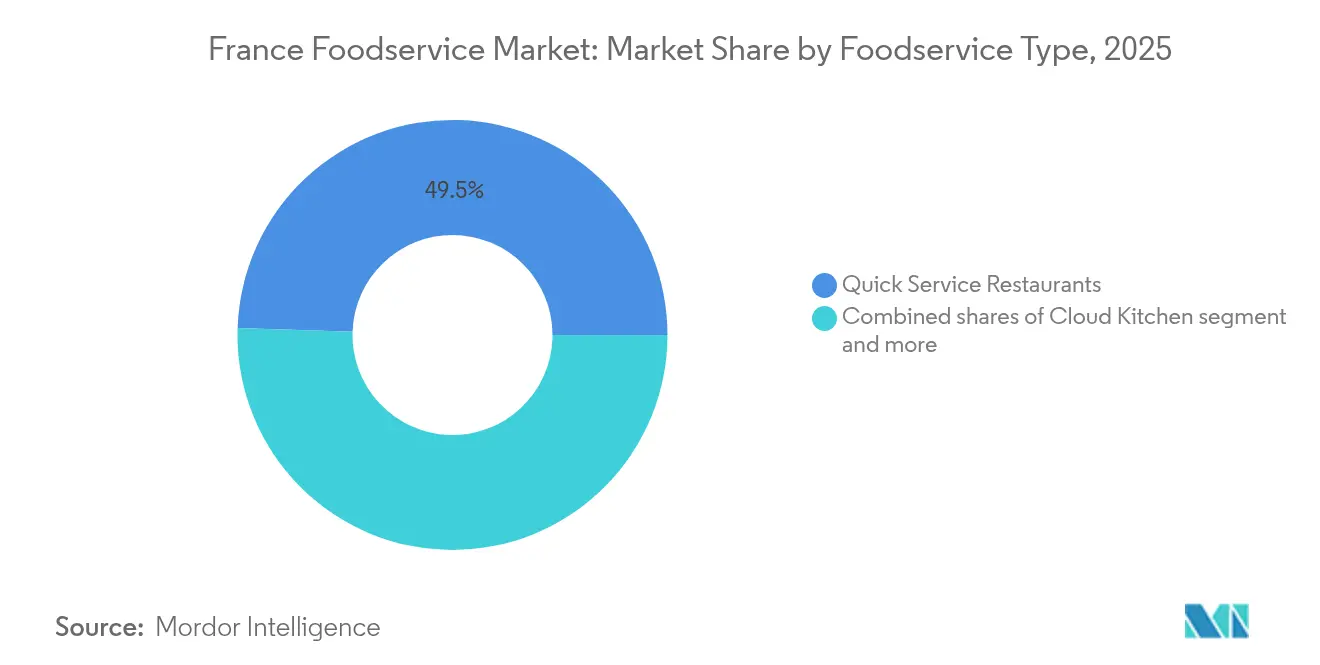

- Por tipo de foodservice, os restaurantes de serviço rápido representaram 49,48% da participação no mercado de foodservice da França em 2025, enquanto as cozinhas virtuais registaram o maior CAGR de 11,83% durante o período de previsão até 2031.

- Por ponto de venda, os operadores independentes detinham 68,05% do tamanho do mercado de foodservice da França em 2025, ao passo que os pontos de venda em cadeia registaram o CAGR mais rápido de 6,88% até 2031.

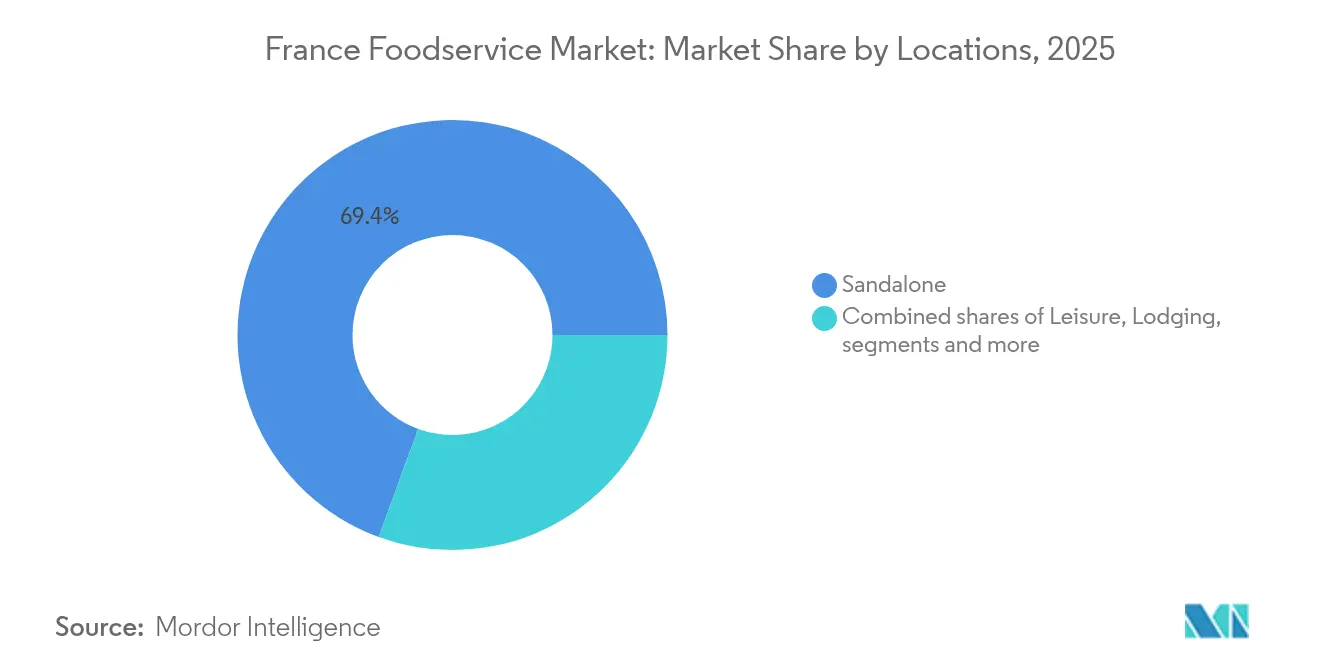

- Por localização, os estabelecimentos autónomos capturaram 69,42% do tamanho do mercado de foodservice da França em 2025, enquanto os formatos orientados para viagens avançam a um CAGR de 9,71% até 2031.

- Por tipo de serviço, o serviço no local representou 54,76% da participação na receita em 2025, mas a entrega está a expandir-se a um CAGR de 7,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Foodservice da França

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Procura crescente por opções de menu à base de plantas e orgânicas | +1.2% | Nacional, com concentração em Paris, Lyon, Marselha | Médio prazo (2-4 anos) |

| Adoção de iniciativas de sustentabilidade | +0.8% | Nacional, impulsionada por centros urbanos e regiões turísticas | Longo prazo (≥ 4 anos) |

| Interesse crescente em menus focados na saúde e sem alergénios | +0.9% | Nacional, particularmente em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Proliferação de cozinhas virtuais e marcas de restaurantes virtuais | +1.1% | Centros urbanos, expandindo-se para cidades secundárias | Curto prazo (≤ 2 anos) |

| Inovação na personalização de menus e soluções de cozinha inteligente | +0.7% | Principais cidades, com implementação gradual para mercados regionais | Médio prazo (2-4 anos) |

| Expansão de ofertas de refeições para viagem e prontas a comer focadas na conveniência | +0.6% | Nacional, com concentração urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente por Opções de Menu à Base de Plantas e Orgânicas

A adoção de menus à base de plantas ganhou impulso após os Jogos Olímpicos de Paris 2024, onde 60% das refeições servidas incluíam opções à base de plantas, estabelecendo um novo padrão para operações de foodservice em grande escala [1]Fonte: ProVeg International, "Catering à Base de Plantas nos Jogos Olímpicos de Paris 2024," proveg.com. Os consumidores franceses veem cada vez mais a alimentação à base de plantas como uma experiência premium em vez de uma limitação dietética, com as vendas de alimentos orgânicos no setor de foodservice a crescer a uma taxa anual de 15%. Esta tendência reflete mudanças culturais mais amplas, onde a sustentabilidade está a tornar-se um símbolo de estatuto, particularmente entre os millennials urbanos e os consumidores da Geração Z que priorizam considerações ambientais nas suas escolhas gastronómicas. As cadeias de restaurantes relatam que os itens de menu à base de plantas produzem margens de lucro 23% mais elevadas em comparação com as ofertas tradicionais, impulsionadas por custos de ingredientes mais baixos e a aceitação pelos consumidores de preços premium. Esta tendência não se limita a estabelecimentos especificamente vegetarianos; os bistrôs e brasseries tradicionais também estão a incorporar pratos à base de plantas para atrair segmentos de mercado em crescimento, preservando ao mesmo tempo a sua identidade culinária.

Adoção de Iniciativas de Sustentabilidade

O programa Estrela Verde MICHELIN, introduzido em França com mais de 100 restaurantes certificados, destaca o papel das certificações de sustentabilidade na promoção da diferenciação competitiva e da fidelização dos clientes. Os estabelecimentos franceses procuram cada vez mais rótulos Écotable e realizam avaliações de pegada de carbono, enquanto as instalações de catering coletivo são obrigadas a reportar o seu impacto ambiental até 2025, ao abrigo das diretrizes da ADEME [2]Fonte: ADEME, "Diretrizes de Avaliação de Pegada de Carbono para Catering Coletivo," ademe.fr. Este quadro regulatório proporciona vantagens de primeiro a mover para os operadores que adotam iniciativas de sustentabilidade abrangentes, como a redução de resíduos e a integração de energia renovável. Para além do cumprimento regulatório, os restaurantes utilizam credenciais de sustentabilidade para alcançar um posicionamento de mercado premium e atrair talentos em mercados de trabalho competitivos. Adicionalmente, os investimentos em sustentabilidade conduzem frequentemente a poupanças nos custos operacionais através da redução de resíduos e do consumo de energia, criando um ciclo de reforço que fortalece as posições de mercado ao longo do tempo.

Interesse Crescente em Menus Focados na Saúde e Sem Alergénios

Os regulamentos de segurança alimentar franceses enfatizam a importância da divulgação abrangente de alergénios e da implementação de sistemas de gestão eficazes, responsabilizando os estabelecimentos com riscos de responsabilidade significativos em caso de incumprimento. Em resposta, o desenvolvimento de menus focados na saúde evoluiu para responder a expectativas mais amplas dos consumidores, estendendo-se para além da gestão de alergénios para incluir transparência nutricional clara, controlo de porções adequado e a incorporação de ingredientes funcionais concebidos para responder a objetivos específicos de bem-estar. Esta mudança é amplamente influenciada por uma população envelhecida e um foco crescente na saúde e no bem-estar, com os restaurantes que fornecem informações nutricionais detalhadas a experienciar uma maior fidelização e retenção de clientes. A adoção de plataformas de menu digital melhorou ainda mais esta abordagem, permitindo a filtragem dinâmica de alergénios e recomendações personalizadas, que não só garantem o cumprimento regulatório, mas também criam uma vantagem competitiva. Adicionalmente, os operadores que priorizam investimentos em áreas de preparação sem alergénios e formação abrangente de pessoal são capazes de cobrar preços premium, reduzir riscos legais e estabelecer uma posição sustentável num mercado que valoriza cada vez mais as opções de alimentação focadas na saúde.

Proliferação de Cozinhas Virtuais e Marcas de Restaurantes Virtuais

Os conceitos de cozinha virtual experienciaram um crescimento significativo nos centros urbanos franceses, com operadores como Clone a estabelecer redes de instalações exclusivas de entrega. Estas instalações reduzem significativamente os custos imobiliários em comparação com os restaurantes tradicionais. As marcas de restaurantes virtuais utilizam a infraestrutura de cozinha existente para experimentar novos conceitos com um investimento de capital mínimo. Esta abordagem permite uma entrada rápida no mercado e uma validação eficiente das ideias de negócio. Os empreendedores, particularmente aqueles que lidam com elevadas despesas com imóveis comerciais em localizações privilegiadas, encontram este modelo altamente atraente. As cozinhas virtuais são capazes de alcançar margens de lucro mais elevadas ao otimizar as operações de entrega. Esta expansão introduziu novas dinâmicas competitivas, onde a importância da localização diminui, e o foco se desloca para a eficiência operacional e as capacidades de marketing digital como principais impulsionadores do sucesso. As cadeias de restaurantes estabelecidas estão a adotar cada vez mais modelos híbridos que integram a restauração tradicional com operações de cozinha virtual, com o objetivo de otimizar a geração de receitas e responder à crescente procura por serviços de entrega.

Análise do Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de mão de obra e dificuldades em atrair/reter pessoal qualificado | -0.4% | Nacional, aguda em regiões turísticas e grandes cidades | Curto prazo (≤ 2 anos) |

| Flutuações sazonais na procura, especialmente para localizações orientadas para o turismo | -0.6% | Regiões costeiras, áreas alpinas, destinos turísticos | Médio prazo (2-4 anos) |

| Espaço limitado para expansão de cozinhas e automação em locais históricos | -0.3% | Centros históricos das cidades, áreas de património protegido | Longo prazo (≥ 4 anos) |

| Riscos associados à gestão de alergénios alimentares e responsabilidade legal | -0.5% | Nacional, particularmente a afetar operadores com múltiplos locais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra e Dificuldades em Atrair/Reter Pessoal Qualificado

O setor de hotelaria e restauração francês está a lidar com desafios significativos de pessoal, com uma grande proporção de estabelecimentos a reportar dificuldades no recrutamento, particularmente para funções qualificadas como chefs e gestores de serviço [3]Fonte: HOTREC–EFFAT, "Escassez de Mão de Obra no Setor de Hotelaria e Restauração Europeu," hotrec.eu. A escassez de mão de obra torna-se ainda mais pronunciada durante as épocas de pico turístico, quando a procura aumenta acentuadamente, mas a força de trabalho permanece constrangida devido a fatores como os elevados custos de habitação e as preferências por emprego sazonal. Estes desafios frequentemente obrigam os operadores a tomar decisões difíceis, como aumentar salários, reduzir o horário de funcionamento ou reduzir as ofertas de serviços, o que pode comprometer o seu potencial de crescimento de receitas. Os operadores independentes enfrentam pressão adicional, pois frequentemente têm dificuldade em competir com os pacotes de benefícios abrangentes e as oportunidades de progressão na carreira oferecidas pelos restaurantes em cadeia. Em resposta, muitos estabelecimentos estão a recorrer a soluções como a automação e programas de formação cruzada para otimizar a produtividade com o pessoal existente. No entanto, estas abordagens requerem um investimento de capital considerável e podem não resolver completamente a escassez de mão de obra nas áreas do setor com maior intensidade de serviço.

Flutuações Sazonais na Procura, Especialmente para Localizações Orientadas para o Turismo

As regiões dependentes do turismo experienciam frequentemente variações significativas na procura entre os períodos de pico e fora de época, com os estabelecimentos costeiros e alpinos particularmente afetados por estes desafios sazonais. Estas flutuações resultam em ineficiências operacionais, pois as empresas são obrigadas a manter infraestruturas e reter pessoal essencial durante os períodos de baixa procura, enquanto ampliam rapidamente as operações para responder às exigências da época alta. Esta dinâmica cria desafios na gestão do fluxo de caixa e no planeamento de investimentos, pois os operadores frequentemente têm dificuldades em gerar receitas adequadas durante os períodos de alta procura para sustentar as operações ao longo do ano. Além disso, as alterações climáticas e a evolução das tendências de turismo acrescentam camadas de incerteza às previsões sazonais tradicionais, tornando o planeamento de capacidade cada vez mais complexo. Em resposta, os estabelecimentos implementam estratégias de diversificação, como visar mercados locais, organizar eventos e ajustar as ofertas fora de época. No entanto, estas medidas frequentemente proporcionam margens de lucro mais baixas em comparação com as receitas geradas durante as épocas de pico turístico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Foodservice: A Dominância dos QSR Impulsiona a Inovação Digital

Prevê-se que os Restaurantes de Serviço Rápido representem 49,48% da participação de mercado em 2025, sublinhando a crescente preferência dos consumidores franceses por opções de refeição rápida e casual. Estes formatos combinam com sucesso a conveniência do serviço rápido com a qualidade que os consumidores esperam, tornando-os uma escolha popular. Entretanto, as Cozinhas Virtuais estão a emergir como o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 11,83% projetada até 2031. Este crescimento é amplamente atribuído à expansão das plataformas de entrega e à eficiência de custos de operar sem espaços tradicionais de serviço no local. Estes fatores permitem que as empresas testem novos conceitos rapidamente e entrem no mercado com um risco financeiro reduzido.

Os Restaurantes de Serviço Completo continuam a responder às preferências de restauração tradicionais, oferecendo uma experiência mais formal. No entanto, enfrentam cada vez mais desafios como o aumento dos custos de mão de obra e uma mudança notável nas preferências dos consumidores em direção a experiências de restauração mais casuais. Em todos os segmentos, a transformação digital está a desempenhar um papel fundamental na modelação do setor. Os operadores de Restaurantes de Serviço Rápido, em particular, estão a aproveitar tecnologias como pedidos via telemóvel, automação de cozinha e otimização de menu baseada em IA para melhorar a eficiência operacional e manter uma vantagem competitiva no panorama de mercado em evolução.

Por Ponto de Venda: Resiliência Independente Encontra Eficiência das Cadeias

Prevê-se que os pontos de venda independentes mantenham uma participação de mercado de 68,05% em 2025, refletindo a duradoura preferência dos consumidores por estabelecimentos de propriedade local. Estes pontos de venda continuam a atrair clientes ao oferecer um serviço personalizado e experiências culinárias únicas que ressoam com aqueles que procuram autenticidade e uma ligação à cultura local. Esta forte presença no mercado sublinha o valor atribuído à individualidade e ao caráter distintivo que os operadores independentes trazem à experiência gastronómica.

Por outro lado, prevê-se que os pontos de venda em cadeia cresçam a um CAGR de 6,88% até 2031, capitalizando na sua capacidade de aproveitar eficiências operacionais, processos padronizados e poder de compra. Estas vantagens permitem-lhes oferecer preços competitivos e proporcionar qualidade consistente, atraindo consumidores que priorizam a conveniência e a previsibilidade. As tendências de crescimento contrastantes destacam uma mudança nas prioridades dos consumidores, onde os operadores independentes estão a responder formando cooperativas de compras, adotando plataformas tecnológicas partilhadas e desenvolvendo identidades de marca únicas para se destacarem das ofertas padronizadas dos estabelecimentos em cadeia.

Por Localização: Força dos Estabelecimentos Autónomos em Meio à Recuperação das Viagens

Prevê-se que as localizações autónomas capturem 69,42% da participação de mercado em 2025. Esta dominância é atribuída à sua capacidade de operar com custos de arrendamento mais baixos e maior flexibilidade operacional. Adicionalmente, estas localizações fomentam relações diretas com os clientes, o que permite às empresas oferecer serviços personalizados e integrar-se de forma mais eficaz nas comunidades locais. Ao responder às necessidades e preferências específicas dos clientes, os estabelecimentos autónomos continuam a fortalecer a sua posição no mercado.

Prevê-se que os estabelecimentos orientados para as viagens experienciem o crescimento mais rápido, com um CAGR projetado de 9,71% até 2031. Este crescimento é impulsionado pela recuperação do setor do turismo e pelos investimentos significativos em infraestruturas que estão a aumentar os volumes de passageiros em aeroportos, estações ferroviárias e áreas de serviço nas autoestradas. A expansão reflete uma combinação de procura reprimida de viagens e a evolução das expectativas dos viajantes por opções gastronómicas de alta qualidade durante o trânsito. Entretanto, as localizações de lazer estão a beneficiar do aumento do turismo doméstico e das atividades recreativas ao ar livre. Os restaurantes integrados em alojamentos também estão a capitalizar na recuperação das taxas de ocupação hoteleira e na crescente popularidade dos alojamentos de longa duração.

Por Tipo de Serviço: Adaptação do Serviço no Local Versus Aceleração da Entrega

Prevê-se que os serviços de refeição no local mantenham uma participação de mercado de 54,76% em 2025, refletindo a duradoura importância das experiências sociais e o prazer das refeições na cultura gastronómica francesa. Esta preferência destaca uma resistência à digitalização completa, pois muitos consumidores continuam a valorizar os aspetos comunitários e imersivos de comer fora. O forte desempenho dos serviços de refeição no local sublinha a importância cultural das ocasiões de restauração tradicionais, que permanecem uma pedra angular da experiência culinária francesa.

Em contraste, prevê-se que os serviços de entrega cresçam a um robusto CAGR de 7,98% até 2031. Este crescimento é impulsionado pela rápida expansão das plataformas de comércio rápido e pela mudança nos padrões de estilo de vida que priorizam a conveniência e a eficiência de tempo. A crescente dependência das redes de entrega significa uma mudança fundamental no comportamento do consumidor, onde o consumo em casa está a tornar-se um forte concorrente da restauração tradicional. Os serviços de refeição para viagem, posicionados entre o serviço no local e a entrega, oferecem uma opção equilibrada ao proporcionar conveniência sem taxas de entrega, preservando simultaneamente um grau de interação pessoal com o pessoal do restaurante.

Análise Geográfica

O mercado de foodservice da França reflete características regionais únicas moldadas pelo turismo, demografia e tradições culinárias locais. Estes fatores criam tanto oportunidades de crescimento como desafios operacionais. Paris e a região de Île-de-France destacam-se com a maior concentração de restaurantes per capita e uma rápida adoção de opções gastronómicas impulsionadas pela tecnologia, como cozinhas virtuais e plataformas de entrega. A capital beneficia do turismo internacional, das viagens de negócios e de uma população diversificada, impulsionando a procura por uma vasta gama de cozinhas e experiências gastronómicas inovadoras. Centros regionais como Lyon, Marselha e Toulouse desenvolveram os seus próprios ecossistemas de foodservice, combinando identidades locais fortes com tendências nacionais a um ritmo que se alinha com as preferências e condições económicas regionais.

As regiões costeiras enfrentam uma sazonalidade pronunciada, com o turismo de verão a impulsionar uma procura que pode aumentar 200-300% acima dos níveis fora de época nos destinos populares do Mediterrâneo e do Atlântico. Isto cria desafios operacionais, pois as empresas devem gerar receitas suficientes durante os períodos de pico para sustentar as operações ao longo do ano, enquanto gerem as flutuações de mão de obra e inventário. Da mesma forma, as regiões alpinas experienciam uma procura sazonal ligada aos desportos de inverno e ao caminhismo de verão, levando os estabelecimentos a adotar estratégias adaptadas para atrair diferentes grupos de turistas ao longo do ano. No entanto, a forte dependência do turismo torna estas regiões sensíveis a fatores externos como o clima, as mudanças económicas e as restrições de viagem, que podem ter um impacto significativo no desempenho.

Os mercados rurais e urbanos secundários apresentam oportunidades de crescimento promissoras à medida que a urbanização e a melhoria das infraestruturas de transporte aumentam a frequência de refeições fora de casa e elevam as expectativas em relação à qualidade dos alimentos e ao serviço. Estas áreas frequentemente oferecem custos imobiliários mais baixos e menos concorrência, permitindo que as empresas alcancem margens de lucro mais elevadas enquanto atendem populações subservidas. Ao mesmo tempo, desafios como a disponibilidade limitada de mão de obra, os padrões de emprego agrícola sazonal e o envelhecimento das populações podem limitar o crescimento a longo prazo. Para ter sucesso, os operadores devem adaptar as suas estratégias às condições do mercado local, mantendo ao mesmo tempo a eficiência operacional e padrões de marca consistentes em regiões diversas.

Panorama Competitivo

O mercado de foodservice da França é moderadamente fragmentado, oferecendo oportunidades de consolidação enquanto ainda acomoda uma variedade de estratégias competitivas. Os principais intervenientes como McDonald's Corporation, Starbucks Corporation e Yum! Brands utilizam a sua escala global e operações padronizadas para garantir participação de mercado. Ao mesmo tempo, empresas regionais como Groupe Le Duff e Groupe Bertrand aproveitam a sua experiência local e branding patrimonial para manter posições fortes. O ambiente competitivo está a evoluir à medida que a transformação digital permite que os operadores mais pequenos acedam a ferramentas avançadas como plataformas baseadas na nuvem, reduzindo as vantagens tradicionais das grandes cadeias em áreas como gestão de inventário, análise de clientes e automação de marketing.

A tecnologia está a tornar-se um fator crítico para se destacar no mercado. As empresas que adotam a otimização de menu baseada em IA, sistemas de cozinha automatizados e plataformas de entrega integradas estão a alcançar maior eficiência operacional, o que se traduz em poupanças de custos e melhores experiências para os clientes. Adicionalmente, existe um interesse crescente em conceitos híbridos que combinam a cultura gastronómica francesa tradicional com a conveniência moderna. Os exemplos incluem formatos premium de refeições para viagem e opções de restauração experiencial que celebram o rico património culinário da França.

Os novos intervenientes estão a concentrar-se na sustentabilidade, nas inovações de menu à base de plantas e no abastecimento hiperlocal para apelar aos consumidores ambientalmente conscientes. Estas estratégias ajudam-nos a diferenciar-se das ofertas padronizadas das cadeias. Entretanto, o quadro regulatório, gerido pela DGCCRF, garante condições equitativas ao fazer cumprir as normas de segurança alimentar e as medidas de proteção do consumidor, criando requisitos operacionais consistentes para todos os participantes no mercado.

Líderes do Setor de Foodservice da França

Agapes Restauration

AmRest Holdings SE

Compass Group PLC

Areas SAU

Accor S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Um novo café francês, Côte France, abriu no centro de Tampa, atraindo locais com pastelaria parisiense, quiches e sobremesas. O café apresenta croissants amanteigados, baguetes e sabores de quiche rotativos, recebendo avaliações perfeitas de 5 estrelas no Yelp e no Google pela sua ementa autêntica e ambiente acolhedor.

- Agosto de 2025: O Un Deux Trois Café está prestes a abrir em Rogers, Arkansas, oferecendo pastelaria artesanal de inspiração francesa, bebidas especiais e uma experiência de café sustentável e focada na comunidade no The Plaza at Pinnacle Hills, melhorando as opções locais de hotelaria e restauração.

- Julho de 2024: A Inspire Brands estabeleceu uma parceria com o grupo suíço QSRP para lançar a Dunkin' em França através de um acordo de franquia principal. A QSRP, apoiada pela Kharis Capital, desenvolverá pontos de venda Dunkin' a nível nacional, com a primeira loja de Paris a abrir em 2025, expandindo a presença europeia da Dunkin'.

Âmbito do Relatório do Mercado de Foodservice da França

Cafés e Bares, Cozinha Virtual, Restaurantes de Serviço Completo, Restaurantes de Serviço Rápido são cobertos como segmentos por Tipo de Foodservice. Pontos de Venda em Cadeia, Pontos de Venda Independentes são cobertos como segmentos por Ponto de Venda. Lazer, Hospedagem, Varejo, Autónomo, Viagem são cobertos como segmentos por Localização.| Cafés e Bares | Por Cozinha | Bares e Pubs |

| Café | ||

| Bares de Sumos/Smoothies/Sobremesas | ||

| Lojas Especializadas de Café e Chá | ||

| Cozinha Virtual | ||

| Restaurantes de Serviço Completo | Por Cozinha | Asiática |

| Europeia | ||

| Latino-Americana | ||

| Médio Oriental | ||

| Norte-Americana | ||

| Outras Cozinhas de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Cozinha | Padarias |

| Hambúrguer | ||

| Gelado | ||

| Cozinhas à Base de Carne | ||

| Pizza | ||

| Outras Cozinhas de Restaurantes de Serviço Rápido |

| Pontos de Venda em Cadeia |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autónomo |

| Viagem |

| Serviço no Local |

| Para Viagem |

| Entrega |

| Por Tipo de Foodservice | Cafés e Bares | Por Cozinha | Bares e Pubs |

| Café | |||

| Bares de Sumos/Smoothies/Sobremesas | |||

| Lojas Especializadas de Café e Chá | |||

| Cozinha Virtual | |||

| Restaurantes de Serviço Completo | Por Cozinha | Asiática | |

| Europeia | |||

| Latino-Americana | |||

| Médio Oriental | |||

| Norte-Americana | |||

| Outras Cozinhas de Restaurantes de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Cozinha | Padarias | |

| Hambúrguer | |||

| Gelado | |||

| Cozinhas à Base de Carne | |||

| Pizza | |||

| Outras Cozinhas de Restaurantes de Serviço Rápido | |||

| Por Ponto de Venda | Pontos de Venda em Cadeia | ||

| Pontos de Venda Independentes | |||

| Por Localizações | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Autónomo | |||

| Viagem | |||

| Por Tipo de Serviço | Serviço no Local | ||

| Para Viagem | |||

| Entrega | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de foodservice onde os clientes estão sentados a uma mesa, fazem o seu pedido a um empregado de mesa e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de foodservice que proporciona aos clientes conveniência, rapidez e ofertas alimentares a preços mais baixos. Os clientes geralmente se servem a si próprios e transportam a sua comida para as suas mesas.

- CAFÉS E BARES - Um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e refeições ligeiras, bem como lojas especializadas de chá e café, bares de sobremesas, bares de smoothies e bares de sumos.

- COZINHA VIRTUAL - Um negócio de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos apenas para entrega ou para viagem, sem clientes a comer no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis stocks distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado bovino indígena da Escócia. Requer certificação da Associação Americana de Angus para receber a marca de qualidade "Certified Angus Beef". |

| Cozinha Asiática | Inclui ofertas de serviço completo em restaurantes que servem cozinhas de culturas como a chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio de Encomenda | É o valor médio de todos os pedidos feitos pelos clientes num estabelecimento de foodservice. |

| Bacon | É carne salgada ou fumada proveniente das costas ou dos lados de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não têm chifres. |

| BRC | Consórcio Britânico de Retalho |

| Hambúrguer | É uma sandes constituída por uma ou mais hambúrgueres de carne cozinhados, colocados dentro de um pão de hambúrguer fatiado ou num pão de rolo. |

| Café | É um estabelecimento de foodservice que serve vários refrescos (principalmente café) e refeições ligeiras. |

| Cafés e Bares | É um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e refeições ligeiras, bem como lojas especializadas de chá e café, bares de sobremesas, bares de smoothies e bares de sumos. |

| Cappuccino | É uma bebida de café italiana tradicionalmente preparada com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadiana de Inspeção Alimentar |

| Ponto de Venda em Cadeia | Refere-se a um estabelecimento de foodservice que partilha marcas, opera em vários locais, tem gestão central e práticas comerciais padronizadas. |

| Frango em Tira | Refere-se a carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Cozinha Virtual | Refere-se a uma cozinha virtual. |

| Cocktail | É uma bebida alcoólica mista feita com um único espírito ou uma combinação de espíritos, misturado com outros ingredientes como sumos, xaropes aromatizados, água tónica, vinagres de fruta e amargos. |

| Edamame | É um prato japonês preparado com grãos de soja (colhidos antes de amadurecerem ou endurecerem) e cozinhados na sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Investigação Económica do USDA |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Cozinha Europeia | Inclui ofertas de serviço completo em restaurantes que servem cozinhas de culturas como a italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Administração de Alimentos e Medicamentos |

| Filet Mignon | É um corte de carne retirado da extremidade menor do lombo. |

| Bife de Fraldinha | É um corte de bife bovino retirado da fraldinha, que se situa à frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha fumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de foodservice onde os clientes estão sentados a uma mesa, fazem o seu pedido a um empregado de mesa e são servidos à mesa. |

| Cozinha Fantasma | Refere-se a uma cozinha virtual. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontrada nos cereais, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada a Grão | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas a grão também podem receber antibióticos e hormonas de crescimento para as engordar mais rapidamente. |

| Carne Alimentada a Erva | É a carne derivada de gado que foi alimentado exclusivamente com erva. |

| Presunto | Refere-se à carne de porco retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de foodservice que opera com um único ponto de venda ou está estruturado como uma pequena cadeia com não mais de três localizações. |

| Sumo | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui ofertas de serviço completo em restaurantes que servem cozinhas de culturas como a mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se ao foodservice oferecido como parte de um negócio de recreação, como arenas desportivas, jardins zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de foodservice em hotéis, motéis, pensões, casas de férias, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Cozinhas à Base de Carne | Inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Cozinha do Médio Oriente | Inclui ofertas de serviço completo em restaurantes que servem cozinhas de culturas como a árabe, libanesa, iraniana, israelita, etc. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma grande salsicha italiana ou carne fatiada feita de carne de porco finamente picada ou moída curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura de porco. |

| Norte-Americana | Inclui ofertas de serviço completo em restaurantes que servem cozinhas de culturas como a americana, canadiana, caribenha, etc. |

| Pastrami | Refere-se a carne bovina altamente temperada e fumada, tipicamente servida em fatias finas. |

| DOP | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas com a localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa geralmente incluindo tomates e queijo e frequentemente outras coberturas, que é depois cozida no forno. |

| Cortes Primários | Refere-se às secções principais da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de foodservice que proporciona aos clientes conveniência, rapidez e ofertas alimentares a preços mais baixos. Os clientes geralmente se servem a si próprios e transportam a sua comida para as suas mesas. |

| Varejo | Refere-se a um ponto de venda de foodservice dentro de um centro comercial, complexo de compras ou edifício de imóveis comerciais, onde existem outros negócios a operar também. |

| Salame | É uma salsicha curada constituída de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada pouco saudável. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é geralmente depois recheada numa tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (POS) de auto-encomenda através do qual os clientes fazem e pagam as suas próprias encomendas nos quiosques, possibilitando um serviço totalmente sem contacto e sem fricção. |

| Smoothie | É uma bebida feita colocando todos os ingredientes num recipiente e processando-os em conjunto, sem remover a polpa. |

| Lojas Especializadas de Café e Chá | Refere-se a um estabelecimento de foodservice que serve apenas vários tipos de chá ou café. |

| Autónomo | Refere-se a restaurantes que têm uma infraestrutura independente e não estão ligados a qualquer outro negócio. |

| Sushi | É um prato japonês de arroz de vinagre preparado, geralmente com algum açúcar e sal, acompanhado por uma variedade de ingredientes, como marisco — frequentemente cru — e vegetais. |

| Viagem | Refere-se às ofertas de foodservice como refeições de avião, refeições em comboios de longa distância e foodservice em cruzeiros. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro estirpes de uma raça de gado japonês preto ou vermelho que é valorizado pela sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nestas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio de encomenda e é prevista de acordo com as taxas de inflação previstas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Trabalhos de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição