Tamanho e Participação do Mercado de Revestimentos Arquitetônicos da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

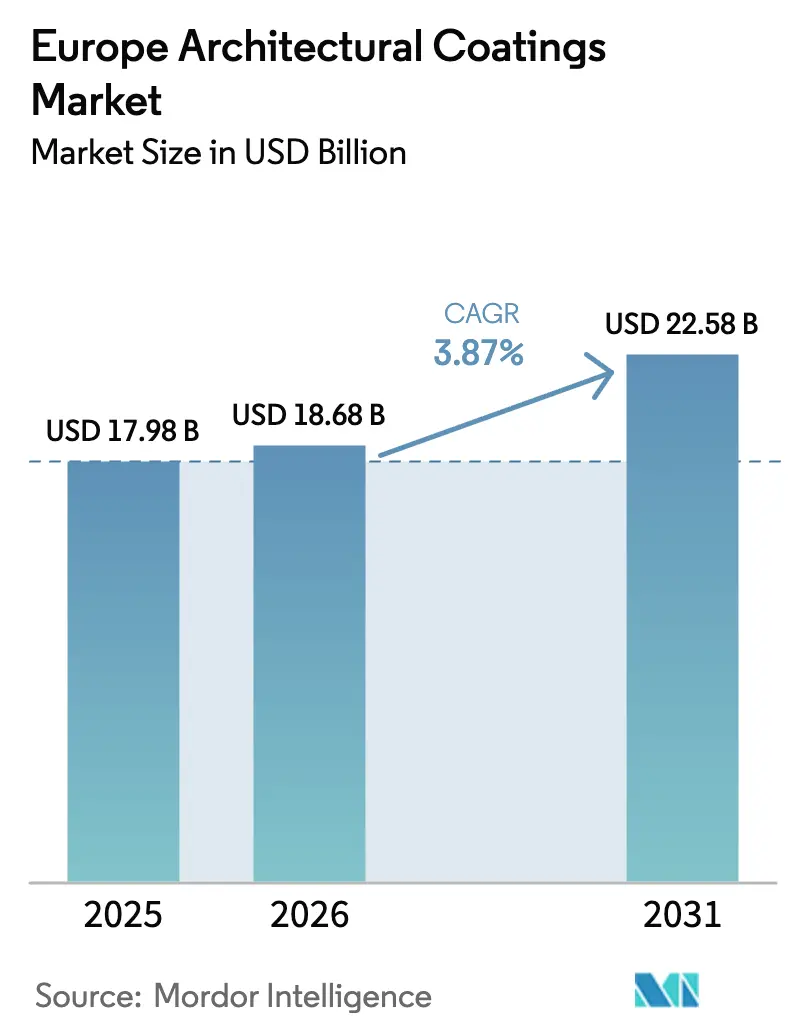

| Tamanho do mercado no ano base (2025) | 17.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.87% CAGR |

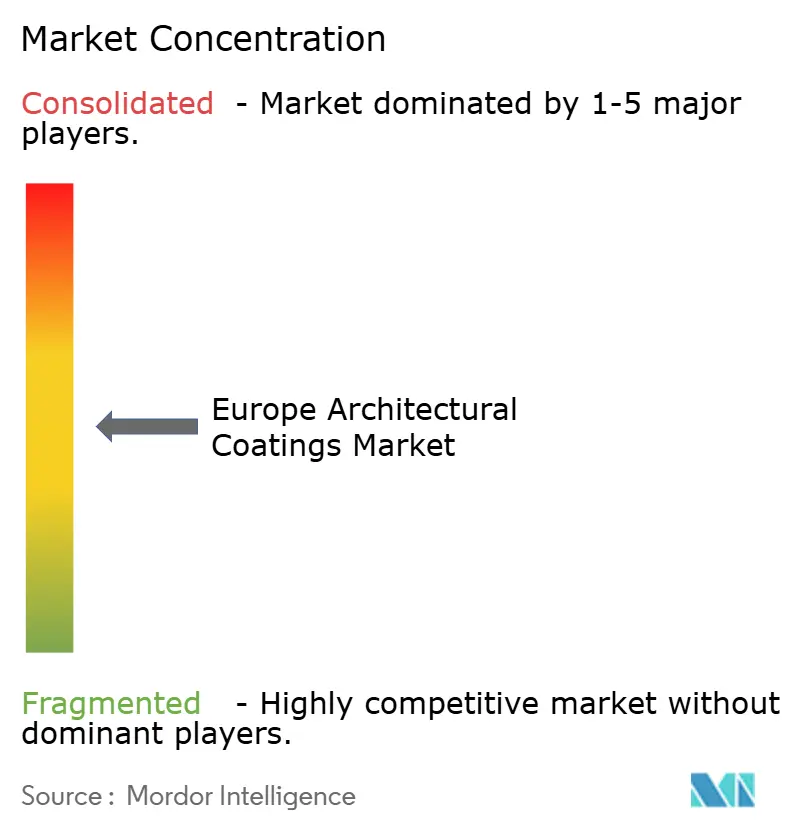

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos da Europa por Mordor Intelligence

O tamanho do Mercado de Revestimentos Arquitetônicos da Europa está projetado para crescer de USD 17,98 bilhões em 2025 para USD 18,68 bilhões em 2026, e atingir USD 22,58 bilhões até 2031, crescendo a um CAGR de 3,87% de 2026 a 2031. Uma transição gradual em direção a formulações de alto valor e baixa emissão começou a superar o crescimento puro de volume, à medida que os compradores respondem aos limites mais rígidos de COV da União Europeia e a um parque edificado cuja idade média agora ultrapassa 50 anos. A demanda por sistemas de base água já domina porque pintores profissionais preferem produtos de baixo odor e fácil limpeza, e os varejistas retiraram muitas linhas de base solvente para evitar riscos de conformidade. Os fornecedores também estão se reposicionando em direção a projetos de reparo e reforma que prometem margens mais estáveis do que obras novas, enfraquecidas pelos altos custos de financiamento. A consolidação entre os principais produtores está se acelerando para diluir a inflação de matérias-primas, financiar pipelines de pesquisa e desenvolvimento mais sustentáveis e fortalecer a escala de comercialização.

Principais Conclusões do Relatório

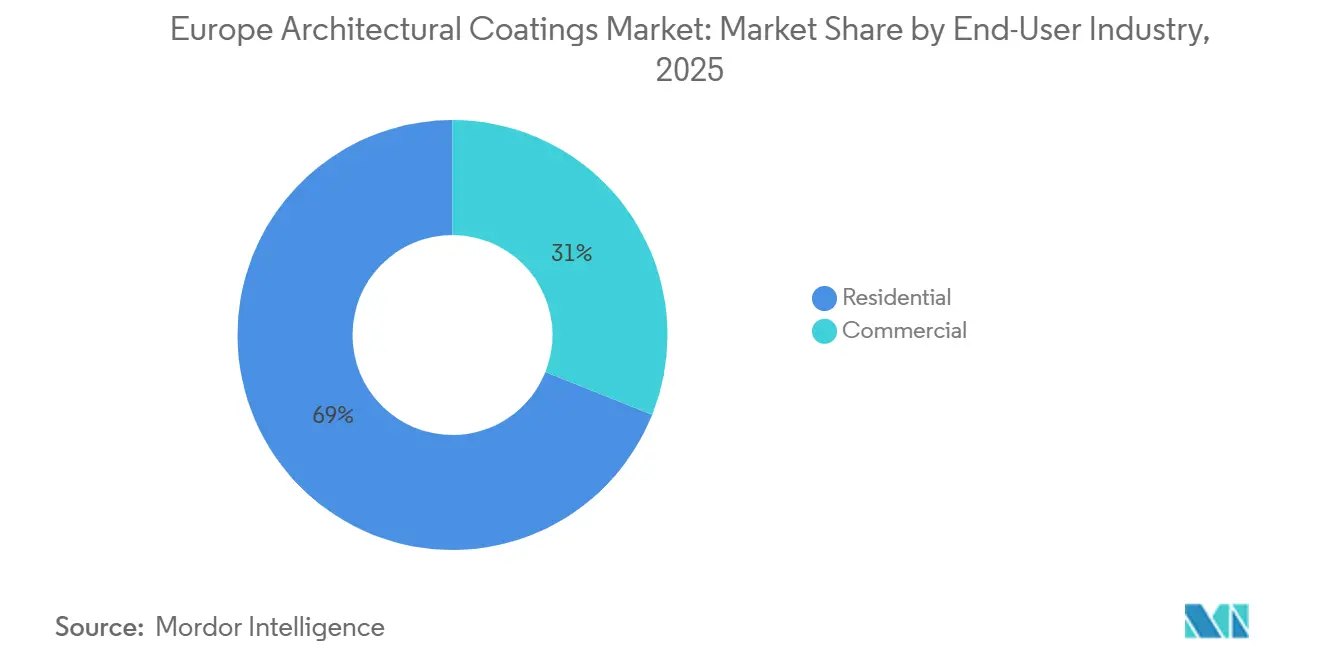

- Por setor de usuário final, as aplicações residenciais capturaram 68,96% do tamanho do mercado de revestimentos arquitetônicos da Europa em 2025 e estão se expandindo a um CAGR de 4,04% até 2031.

- Por tecnologia, os revestimentos de base água lideraram com 82,78% da participação do mercado de revestimentos arquitetônicos da Europa em 2025 e estão previstos para avançar a um CAGR de 4,24% até 2031.

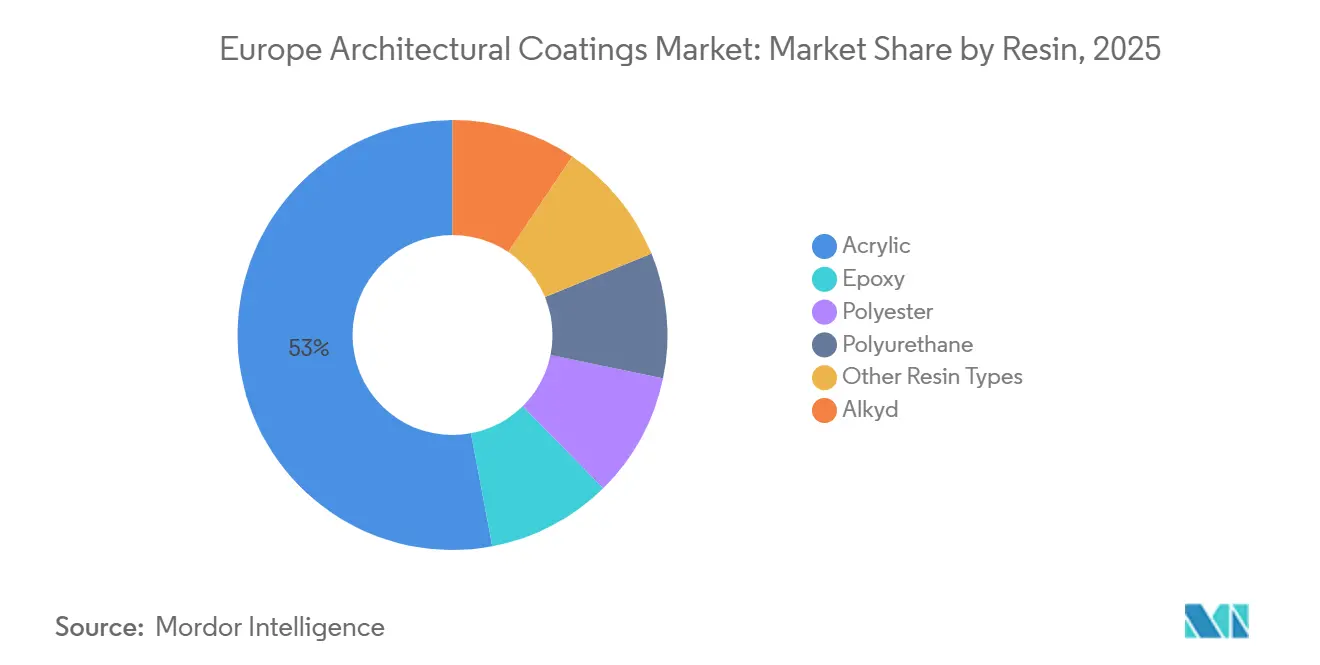

- Por resina, as plataformas acrílicas detinham 52,96% da participação do mercado de revestimentos arquitetônicos da Europa em 2025 e estão projetadas para crescer a 4,17% até 2031.

- Por geografia, a Rússia respondeu por 15,33% da receita regional em 2025, registrando o CAGR mais rápido de 4,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de renovação do parque habitacional envelhecido | +1.2% | Europa Ocidental (França, Alemanha, Itália, Espanha, Reino Unido); Países Nórdicos | Médio prazo (2-4 anos) |

| Regulamentações de COV da UE acelerando a transição para base água | +0.8% | UE27 mais Reino Unido (alinhamento regulatório pós-Brexit); Noruega, Suíça | Longo prazo (≥ 4 anos) |

| Recuperação pós-COVID em reformas comerciais | +0.5% | Centros urbanos (Paris, Berlim, Madri, Londres); capitais da Europa Central e Oriental (Varsóvia, Praga) | Curto prazo (≤ 2 anos) |

| Demanda por tintas de isolamento térmico para economia de energia | +0.6% | Norte da Europa (Alemanha, Países Nórdicos, Polônia); Sul da Europa (Espanha, Itália) | Médio prazo (2-4 anos) |

| Plataformas de tintagem como serviço no local | +0.3% | Canais de varejo da Europa Ocidental; expansão para a Europa Central e Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Renovação do Parque Habitacional Envelhecido

A Europa conta com mais de 220 milhões de habitações construídas antes de 1990; muitas agora requerem reparos de fachada, proteção contra umidade e reformas internas para atender aos padrões modernos de saúde. O Eurostat registrou EUR 310 bilhões gastos em renovação habitacional em 2025, um aumento de 12% em relação ao ano anterior[1]Direção-Geral do Ambiente, "Decisão da Comissão que Estabelece os Critérios do Rótulo Ecológico da UE para Tintas e Vernizes," ec.europa.eu. França, Alemanha, Itália e Espanha responderam por 60% desse gasto, com a Itália sozinha registrando um aumento de 20% graças a generosos créditos fiscais para revestimentos energeticamente eficientes. O Parlamento Europeu pretende dobrar as taxas anuais de renovação para 2% até 2030, impulsionando a demanda por acabamentos acrílicos e de poliuretano duráveis que estendem os ciclos de repintura de sete para doze anos. Consequentemente, o mercado de revestimentos arquitetônicos da Europa continua a se orientar para segmentos de alta margem, mantendo um crescimento global estável.

Regulamentações de COV da UE Acelerando a Transição para Base Água

A Comissão Europeia atualizou as regras do Rótulo Ecológico da UE em fevereiro de 2026, reduzindo os limites de COV e COVS e adicionando testes de aptidão para uso que desencorajam a diluição de ligantes. Os varejistas rapidamente retiraram as linhas de base solvente não conformes; até o final de 2025, os produtos de base água já representavam 70% do volume decorativo, um aumento de cinco pontos em cinco anos[2]Relatório da Equipe, "Revestimentos Decorativos Europeus Migram para Base Água," coatingsworld.com. As emulsões acrílicas puras agora dominam as paredes internas, enquanto as misturas estireno-acrílicas migram para exteriores de menor custo. BASF, AkzoNobel e Arkema validaram resinas de origem biológica que reduziram a pegada de carbono dos revestimentos em 40% durante os testes piloto de 2025. Esses movimentos confirmam que uma regulamentação mais rígida não apenas acelera a adoção de base água, mas também eleva as barreiras de entrada para formuladores menores que carecem de escala em pesquisa e desenvolvimento. Como resultado, o mercado de revestimentos arquitetônicos da Europa está se inclinando para grandes players estabelecidos com credenciais de sustentabilidade baseadas em ciência.

Recuperação Pós-COVID em Reformas Comerciais

O arrendamento de escritórios na Europa continental cresceu 8% em 2025, enquanto os pedidos de reforma de hotéis saltaram 15% em destinos mediterrâneos. Os proprietários renovaram os interiores para atrair trabalhadores em regime híbrido e viajantes de lazer, exigindo tintas de secagem rápida e baixo odor que permitem rotatividade noturna. Embora os volumes comerciais gerais ainda estejam abaixo dos máximos pré-pandemia, o mix se deslocou para produtos premium de teto e acabamento especificados para conformidade com a qualidade do ar interno. Esse nicho favorece fornecedores que oferecem pacotes sem COV, antibacterianos ou de eliminação de formaldeído. A cura mais rápida também ajuda os empreiteiros a lidar com a escassez de mão de obra de pintores, um problema crônico nos Países Baixos e na Dinamarca. Portanto, a recuperação comercial, embora modesta em tonelagem, gera um crescimento de valor desproporcional dentro do mercado de revestimentos arquitetônicos da Europa.

Demanda por Tintas de Isolamento Térmico para Economia de Energia

A volatilidade dos preços de energia levou os proprietários de imóveis a buscar melhorias de eficiência passiva. Os revestimentos de isolamento térmico com cargas cerâmicas ou de aerogel podem elevar os valores de resistência térmica das paredes o suficiente para reduzir as contas de climatização em 5-8% dentro de três estações de aquecimento. O banco KfW da Alemanha começou a reembolsar até 20% do custo do produto para sistemas exteriores qualificados em 2025, gerando forte adoção em edifícios anteriores a 1990. Os sítios históricos adotam essas soluções de película fina porque o isolamento externo convencional frequentemente viola as regras de preservação. Os fornecedores que promovem retorno quantificável agora garantem especificação em licitações municipais de retrofit, ampliando os fluxos de receita. Espera-se que a tendência contribua com uma variação positiva de 0,6% para o CAGR do mercado de revestimentos arquitetônicos da Europa até 2031.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade de preços do dióxido de titânio e insumos petroquímicos | -0.7% | Pan-europeu (todos os mercados); agudo no Sul da Europa dependente de importações | Curto prazo (≤ 2 anos) |

| Altas taxas de juros freando a construção de novas habitações | -0.9% | Alemanha, Reino Unido, França, Países Nórdicos; impacto limitado na Polônia e Espanha | Médio prazo (2-4 anos) |

| Escassez de mão de obra de pintores profissionais | -0.5% | Norte da Europa (Países Baixos, Dinamarca, Alemanha); emergindo na França e Polônia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços do Dióxido de Titânio e Insumos Petroquímicos

O TiO₂ à vista oscilou entre EUR 2.800 e EUR 3.400 por tonelada em 2025, uma variação de 21% que comprimiu as margens brutas das emulsões internas para o mercado de massa. Os produtores compensaram parte do pico com pigmentos extensores e opacificadores compostos, mas essas substituições arriscam reduzir a resistência à esfregação ou a fidelidade de cor em níveis mais altos de tonalidade. Simultaneamente, os custos dos monômeros acrílicos acompanharam o petróleo Brent, que variou de USD 75 a USD 95 por barril. Como as tarifas da UE mantêm o TiO₂ chinês barato fora do bloco, os formuladores locais enfrentam um piso de custo persistentemente alto em relação aos concorrentes asiáticos.

Altas Taxas de Juros Freando a Construção de Novas Habitações

As taxas do Banco Central Europeu atingiram o pico de 4,0% em meados de 2024 e ainda estão em 3,5% em 2026, corroendo a elegibilidade hipotecária para compradores de primeira habitação. A Alemanha registrou uma queda de 12% ano a ano nas conclusões de habitações durante 2025, e o Reino Unido recuou 8%. O menor número de inícios de construção reduz a demanda por primers de parede de categoria econômica tipicamente aplicados em novos apartamentos. Embora a atividade de renovação compense parcialmente, ela favorece linhas premium de menor volume, amortecendo o crescimento total em litros. Os analistas esperam um ciclo suave de corte de taxas a partir do final de 2026; até lá, os altos custos de financiamento reduzem quase um ponto percentual da expansão subjacente do mercado de revestimentos arquitetônicos da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Atividade Residencial Ancora o Crescimento

Os projetos residenciais geraram 68,96% da receita de 2025 e crescerão a um CAGR de 4,04% até 2031. A renovação domina porque os proprietários devem preservar o valor dos ativos em um parque edificado envelhecido, e os créditos fiscais nacionais agora reembolsam até 30% dos custos de tintas externas para economia de energia. A Itália liderou os gastos com um aumento de 20% em 2025 após aprimorar seu programa Eco-Bônus. Os consumidores especificam cada vez mais tintas de baixo odor com rótulos de asma e alergia, e emulsões internas antirrisco anunciadas para durar uma década entre demãos. Essa dinâmica eleva os preços médios de venda mesmo quando os litros por habitação diminuem.

As aplicações comerciais também estão testemunhando uma demanda crescente por revestimentos arquitetônicos. Os escritórios estão se adaptando ao trabalho híbrido, o que reduz os requisitos de metragem quadrada em cerca de 15%. No entanto, as reformas de hotéis, saúde e educação se aceleraram, cada uma exigindo revestimentos de secagem rápida, sem COV ou antimicrobianos para minimizar a interrupção. O segmento depende de parceiros de fornecimento capazes de realizar repinturas rápidas nos fins de semana, uma vantagem de serviço que marcas regionais de médio porte exploram. No entanto, a recuperação de volume permanece desigual em toda a Europa; a Espanha registra ganhos de dois dígitos na hospitalidade, enquanto o pipeline de escritórios da Alemanha estagna sob restrições de financiamento.

Por Tecnologia: O Domínio da Base Água se Fortalece

Os sistemas de base água responderam por 82,78%, ou USD 14,89 bilhões, da participação do mercado de revestimentos arquitetônicos da Europa em 2025 e estão previstos para avançar a um CAGR de 4,24% até 2031. Os limites atualizados do rótulo ecológico, juntamente com a retirada pelos varejistas, deixam os alquídicos de base solvente com nichos cada vez menores. Enquanto isso, os avanços na química de coalescentes fecharam as lacunas de adesão em alvenaria porosa, permitindo que as emulsões acrílicas puras prometam 10 anos de vida útil exterior. Os fornecedores também aprimoram os esmaltes de acabamento de base água com agentes de bloqueio e nivelamento para atender aos padrões profissionais de aplicabilidade com pincel, antes monopolizados pelas tintas à base de óleo.

Os volumes de base solvente ainda estão testemunhando uma taxa de crescimento considerável porque certas aplicações de primário em metal e madeira histórica ainda requerem densidade de reticulação inatingível em água. A inovação agora se concentra em dispersões híbridas de alquídico em água que mantêm a aparência tradicional enquanto emitem menos de 30 g/L de COV. O resultado é um declínio gradual em vez de uma queda abrupta, mas a cada ano a fatia de base solvente diminui, reforçando a ascendência estrutural da tecnologia de base água dentro do mercado de revestimentos arquitetônicos da Europa.

Por Resina: Os Sistemas Acrílicos Ampliam a Liderança

As resinas acrílicas sustentaram 52,96% da receita de 2025, conferindo-lhes mais da metade da participação total do mercado de revestimentos arquitetônicos da Europa, e estão crescendo a 4,17% até 2031. Os ligantes acrílicos puros oferecem flexibilidade, estabilidade UV e formação de filme em baixas temperaturas, adequados tanto para usos internos quanto externos. À medida que a adoção de base água se expande, o consumo de acrílico cresce em conjunto. As marcas premium de alvenaria anunciam garantias de 12 anos baseadas em tecnologia acrílica pura, permitindo prêmios de preço de 20-30% em relação às misturas estireno-acrílicas.

Os volumes de alquídico erodem 1-2% anualmente à medida que os arquitetos abandonam os esmaltes brilhantes tradicionais em favor de alternativas de uretano modificado de base água. As resinas de poliuretano e epóxi, embora caras, ganham participação em corredores de alto tráfego e pisos hospitalares onde a resistência química é importante. Os projetos PERFECOAT e BIO4COAT financiados pela UE comprovaram a viabilidade acrílica de base biológica acima de 25% de conteúdo renovável em testes de 2024. A escala comercial esperada para 2028 posiciona a química acrílica para manter a liderança enquanto atende às metas de descarbonização, solidificando seu papel central no mercado de revestimentos arquitetônicos da Europa.

Análise Geográfica

A Rússia produziu 15,33% do faturamento de 2025 e está projetada para se expandir a 4,38%, superando todos os pares europeus. Os orçamentos federais de infraestrutura protegeram seu setor de construção das desacelerações continentais mais amplas, e as políticas de substituição de importações favorecem marcas de revestimentos domésticas fornecidas por joint ventures multinacionais. A Alemanha permanece o maior mercado nacional, mas registrou uma queda de 12% em novos apartamentos em 2025. Essa contração desviou a demanda para a reforma, que se inclina para sistemas exteriores de longa duração e tintas internas mate de maior margem. França e Espanha resistiram melhor aos aumentos de taxas porque os incentivos à renovação compensaram as hipotecas mais fracas; cada uma registrou crescimento de 8-10% nos gastos com renovação.

O bloco nórdico, incluindo Suécia, Dinamarca, Finlândia e Noruega, contribui com um volume menor, mas comanda alguns dos preços médios mais altos graças às rígidas normas de rótulo ecológico. A Dinamarca relatou que 86,7% dos empreiteiros estavam com escassez de pintores em 2025, impulsionando as vendas de produtos de alta cobertura em demão única que reduzem as horas de trabalho. O clima costeiro da Finlândia também sustenta uma demanda de nicho por revestimentos de fachada resistentes ao gelo usados em infraestrutura offshore.

A Europa Central e Oriental, incluindo República Tcheca, Eslováquia, Romênia e os Bálcãs Ocidentais, oferece potencial de espaço em branco. O poder de compra das famílias está crescendo, mas as marcas de valor ainda dominam as prateleiras. Os fornecedores ocidentais de médio porte estão entrando com academias de treinamento e implantações de centros de tintagem que introduzem produtos com rótulo ecológico a preços acessíveis. À medida que esses países transpõem as diretivas de construção atualizadas da UE, a demanda migrará para acrílicos de base água conformes, ampliando a base endereçável do mercado de revestimentos arquitetônicos da Europa nos próximos cinco anos.

Cenário Competitivo

O mercado de revestimentos arquitetônicos da Europa é moderadamente consolidado. A proposta de fusão da AkzoNobel com a Axalta por USD 25 bilhões criaria um player de escala capaz de negociar contratos de dióxido de titânio em termos próximos aos de produtor integrado. Os temas de inovação convergem para sustentabilidade e produtividade. Os parceiros do BIO4COAT testam poliuretanos de base biológica e acabamentos de carbono semelhante a diamante para reduzir o carbono incorporado em 20%. A Crown Paints da Hempel aproveita a autoridade de cores da Farrow & Ball para elevar os consumidores a faixas de preço premium. Com a devida diligência em ESG rigorosa, os grupos maiores se consolidam para suportar o ônus dos custos de conformidade, enquanto os players de nicho vencem ao atender à restauração de patrimônio histórico, interiores antimicrobianos ou categorias de ultra-baixo COV que os portfólios convencionais ignoram.

Líderes do Setor de Revestimentos Arquitetônicos da Europa

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

The Sherwin-Williams Company

Jotun

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Evonik lançou o Protectosil ECO-TRETE ANTIGRAFFITI, um produto de silano alternativo ao PFAS para fachadas urbanas, apresentado na EUROCOAT em Paris.

- Fevereiro de 2026: A Comissão Europeia emitiu critérios atualizados do Rótulo Ecológico da UE para tintas e vernizes, adicionando limites mais rígidos de COV e COVS e novas regras de circularidade.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos da Europa

Os revestimentos arquitetônicos são produtos especializados projetados para aplicação em edifícios residenciais e comerciais para proporcionar apelo estético, resistência às intempéries e durabilidade a longo prazo. Esses revestimentos protegem as estruturas contra umidade, radiação UV e corrosão, ao mesmo tempo que melhoram a aparência visual das superfícies internas e externas.

O mercado de revestimentos arquitetônicos da Europa é segmentado por setor de usuário final, tecnologia, resina e geografia. Por setor de usuário final, o mercado é segmentado em comercial e residencial. Por tecnologia, o mercado é segmentado em base solvente e base água. Por resina, o mercado é segmentado em acrílica, alquídica, epóxi, poliéster, poliuretano e outros tipos de resina. O relatório também fornece dimensionamento de mercado e previsões para sete países principais da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Comercial |

| Residencial |

| Base Solvente |

| Base Água |

| Acrílica |

| Alquídica |

| Epóxi |

| Poliéster |

| Poliuretano |

| Outros Tipos de Resina |

| França |

| Alemanha |

| Itália |

| Países Nórdicos |

| Polônia |

| Rússia |

| Espanha |

| Reino Unido |

| Restante da Europa |

| Por Setor de Usuário Final | Comercial |

| Residencial | |

| Por Tecnologia | Base Solvente |

| Base Água | |

| Por Resina | Acrílica |

| Alquídica | |

| Epóxi | |

| Poliéster | |

| Poliuretano | |

| Outros Tipos de Resina | |

| Por Geografia | França |

| Alemanha | |

| Itália | |

| Países Nórdicos | |

| Polônia | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Restante da Europa |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições de ensino, instituições governamentais e centros comerciais, entre outros. O escopo não inclui tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos internos e externos utilizados em edifícios residenciais.

- ÁREA DE PISO - A área de piso total compreende tanto a área de piso existente quanto a nova para os subsetores de usuários finais considerados no estudo.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de usuário final específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contribuições de especialistas primários.

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura