Tamanho e Participação do Mercado Europeu de Tintas e Revestimentos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

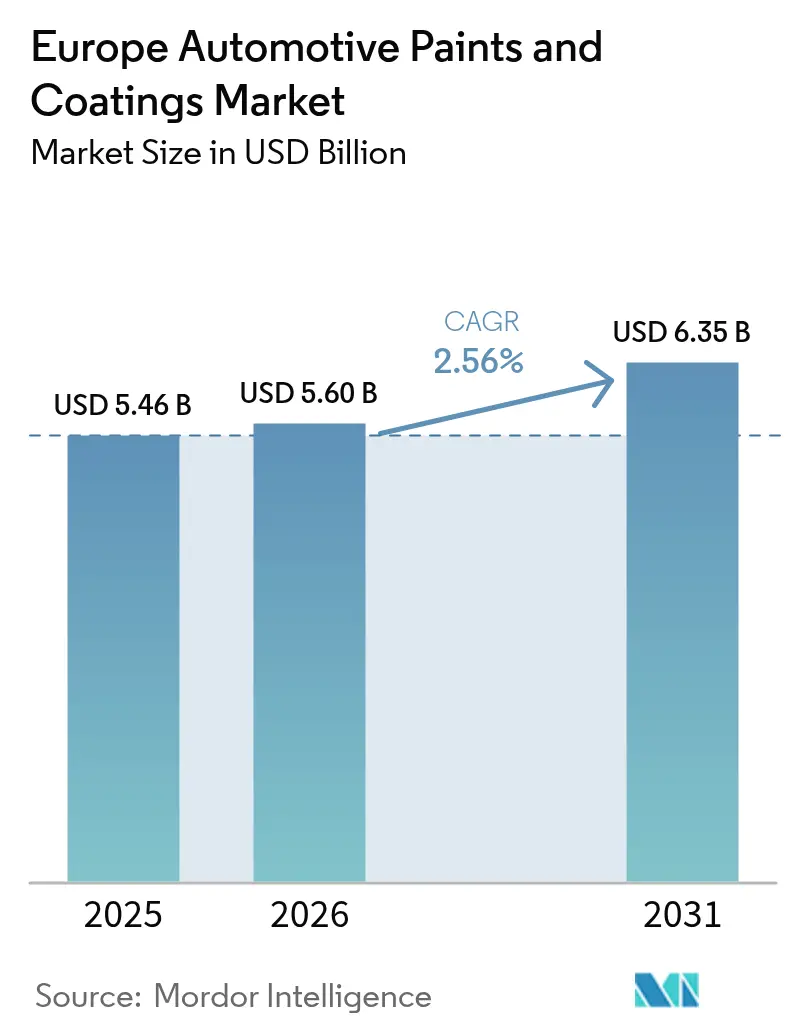

| Tamanho do mercado no ano base (2025) | 5.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.56% CAGR |

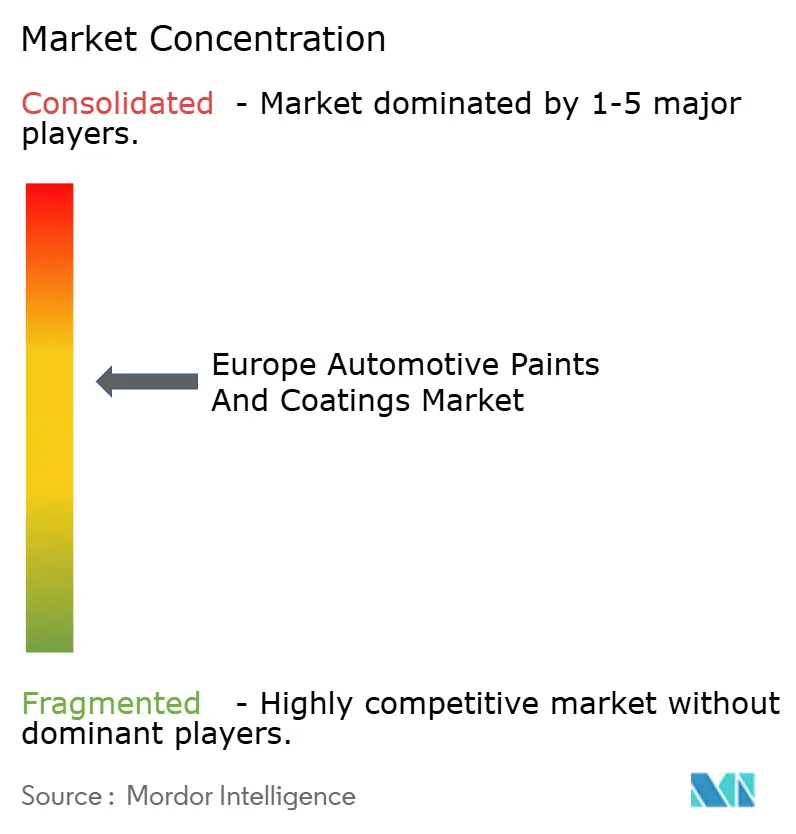

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Tintas e Revestimentos Automotivos por Mordor Intelligence

Espera-se que o tamanho do Mercado Europeu de Tintas e Revestimentos Automotivos aumente de USD 5,46 bilhões em 2025 para USD 5,60 bilhões em 2026 e atinja USD 6,35 bilhões até 2031, crescendo a um CAGR de 2,56% no período de 2026 a 2031. A recuperação da produção de veículos, as regulamentações mais rígidas de descarbonização da UE e a crescente adoção de plataformas de veículos elétricos a bateria estão influenciando as tendências de demanda. Os Fabricantes de Equipamentos Originais (OEMs) estão migrando de tecnologias à base de solvente para tecnologias à base de água para cumprir o limite de 45 g/m² de COV da Diretiva de Emissões Industriais para novas cabines de pintura. Os primeiros adotantes, como a AkzoNobel, reduziram os tempos de processamento em 50% utilizando novas bases à base de água. Os projetos de veículos elétricos também exigem primers de e-coat resistentes à corrosão e vernizes de baixa temperatura de cura para proteger os pacotes de baterias sensíveis ao calor, impulsionando o aumento da demanda por resinas de poliuretano. No âmbito regulatório, o Mecanismo de Ajuste de Carbono na Fronteira (CBAM), que entrou em sua fase definitiva em 2026, está incentivando acordos de fornecimento localizados e de baixo carbono, beneficiando os fornecedores de revestimentos que demonstram reduções nas emissões de Escopo 1 e 2. As estratégias competitivas estão agora focadas em sistemas de cor sob demanda orientados por IA, processos de quatro camadas úmidas de baixo consumo energético e avanços na tecnologia de verniz autorreparável, que permitem às marcas de luxo oferecer garantias vitalícias de pintura.

Principais Conclusões do Relatório

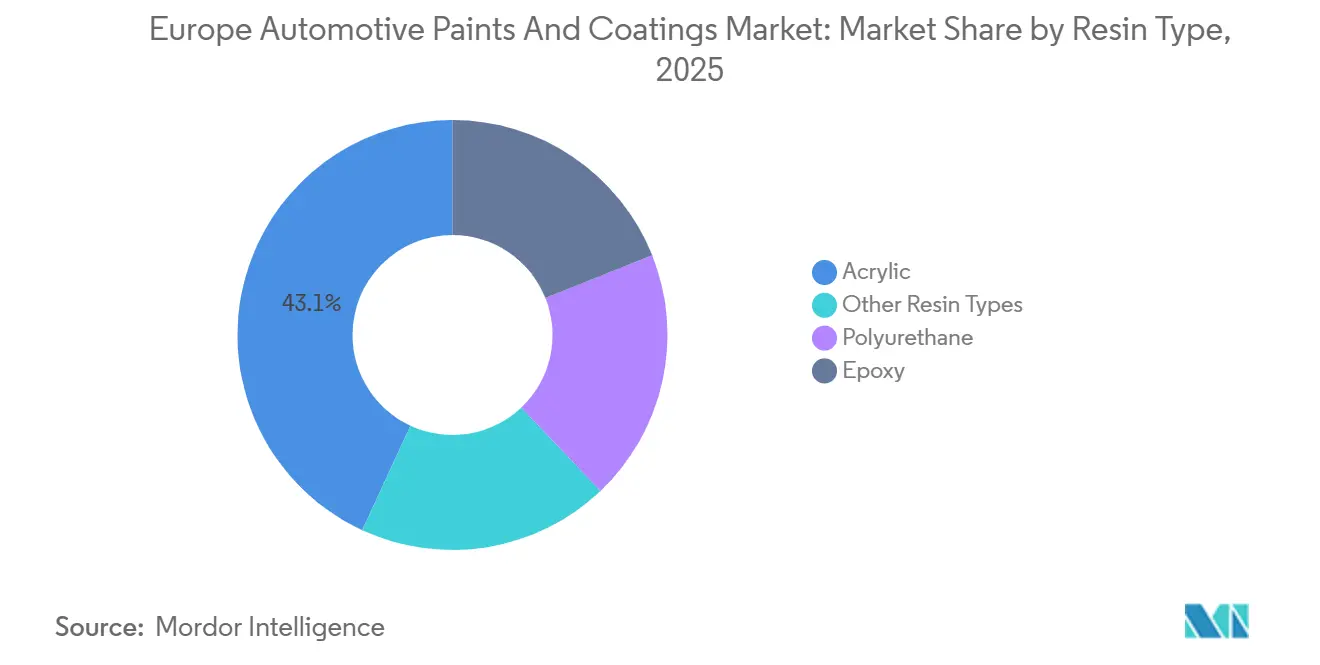

- Por tipo de resina, a acrílica liderou com 43,11% da participação do mercado europeu de tintas e revestimentos automotivos em 2025, enquanto o poliuretano deve expandir a um CAGR de 2,81% até 2031.

- Por tecnologia, a base solvente representou 49,26% da participação do mercado europeu de tintas e revestimentos automotivos em 2025; a base água avança a um CAGR de 2,96% até 2031.

- Por camada, o verniz representou 39,22% da participação do mercado europeu de tintas e revestimentos automotivos em 2025; o e-coat avança a um CAGR de 2,89% até 2031.

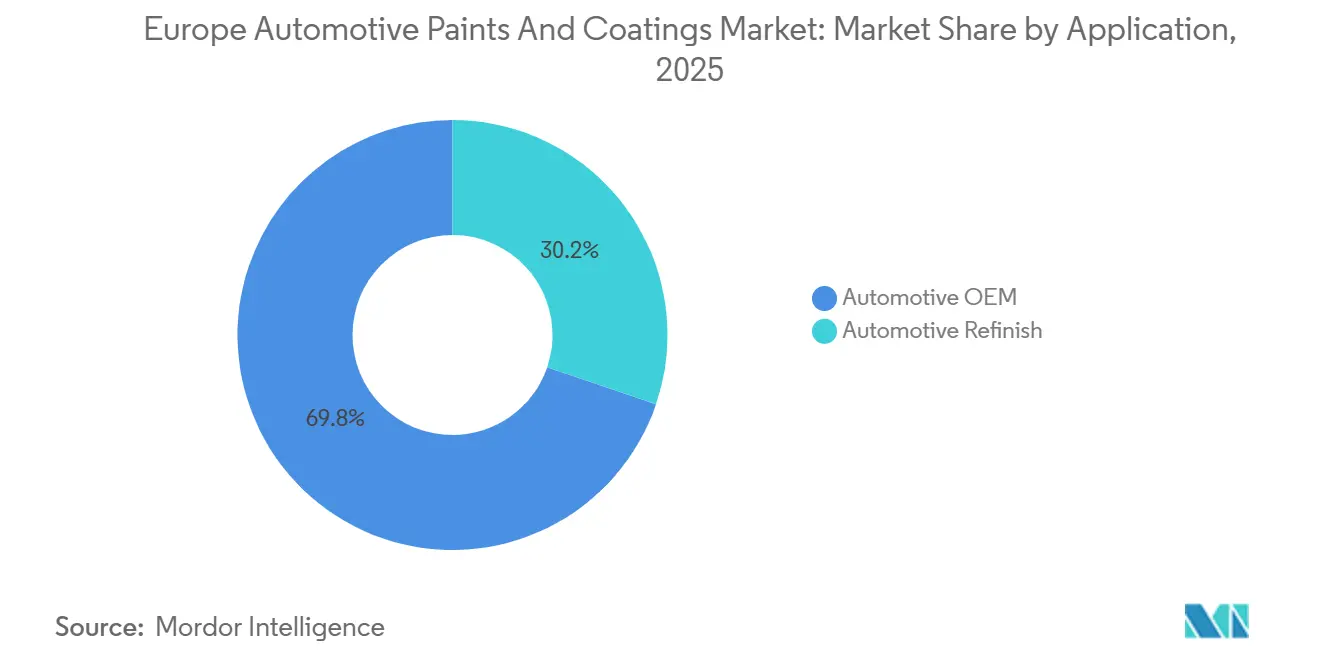

- Por aplicação, o OEM automotivo deteve 69,78% da participação do mercado europeu de tintas e revestimentos automotivos em 2025 e deve crescer a um CAGR de 3,12% até 2031.

- Por geografia, o Restante da Europa capturou 44,14% da participação do mercado europeu de tintas e revestimentos automotivos em 2025, enquanto a Alemanha deve crescer a um CAGR de 2,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Tintas e Revestimentos Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para sistemas à base de água com baixo teor de COV | +0.8% | Alemanha, França, Países Nórdicos, Restante da Europa | Médio prazo (2-4 anos) |

| Recuperação da produção de veículos europeia | +0.6% | Alemanha, Espanha, Restante da Europa (Polônia, República Tcheca) | Curto prazo (≤ 2 anos) |

| Mecanismo de Ajuste de Carbono na Fronteira moldando contratos de fornecimento | +0.4% | Alemanha, França, Itália, Restante da Europa | Longo prazo (≥ 4 anos) |

| Mistura de cor sob demanda guiada por IA nas linhas OEM | +0.3% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Revestimentos nanoestruturados autorreparáveis que possibilitam garantias vitalícias | +0.2% | Alemanha, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Sistemas à Base de Água com Baixo Teor de COV

As formulações à base de água estão expandindo a um CAGR de 2,96% à medida que as cabines de pintura OEM se esforçam para manter os níveis de COV abaixo de 45 g/m² para novas linhas de produção[1]Agência Europeia do Ambiente, "Emissões de COV na Indústria Europeia," eea.europa.eu. A base da AkzoNobel de 2025, com teor de COV de 380 g/L, alcançou uma redução de 60% no consumo de energia e reduziu pela metade os ciclos de produção. As instalações da BASF que operam com níveis de COV abaixo de 250 g/L servem agora como referência para vários OEMs alemães. De acordo com a ACEA, as emissões de COV por veículo caíram 51,3% desde 2005, mas alcançar os 20% restantes de redução exigirá investimentos significativos na modernização das cabines de pintura. Como o consumo de energia das cabines de pintura representa 65% das emissões de CO₂ das plantas, a adoção de sistemas à base de água desempenha um papel fundamental no cumprimento das metas de emissões de Escopo 1 e Escopo 2.

Recuperação da Produção de Veículos Europeia

A Alemanha fabricou 4,15 milhões de veículos em 2025, com projeções de 4,11 milhões para 2026, fornecendo uma base estável para a demanda de revestimentos OEM. Os países da Europa Oriental, como Polônia, República Tcheca e Eslováquia, estão se tornando importantes centros de montagem, contribuindo para que o Restante da Europa represente 44,14% da demanda regional em 2026. A produção de veículos elétricos na Alemanha atingiu 1,67 milhão de unidades em 2025 e deve crescer para 1,76 milhão em 2026, aumentando a necessidade de primers anticorrosão para materiais mistos. As linhas de quatro camadas úmidas da Stellantis em Gliwice reduziram o consumo de energia para 245 kWh por veículo, estabelecendo um referencial de eficiência energética.

Mecanismo de Ajuste de Carbono na Fronteira Moldando Contratos de Fornecimento

O Mecanismo de Ajuste de Carbono na Fronteira (CBAM) integra os custos de CO₂ nos componentes importados, elevando os preços em 10-20% e incentivando os OEMs a migrar para revestimentos locais descarbonizados. O centro de pesquisa de e-coat da BASF em Münster reduziu o teor de solvente para abaixo de 1% e diminuiu as emissões de Escopo 1 em 30%, posicionando seus produtos para cumprir os requisitos do CBAM. O PPG Enviro-Prime Epic 300 cura a 140 °C, reduzindo o consumo de gás em 12% e alinhando-se aos padrões de aquisição de baixo carbono.

Mistura de Cor sob Demanda Guiada por IA nas Linhas OEM

O espectrofotômetro Irus Scan da Axalta analisa pigmentos de efeito de ângulo inverso, reduzindo o retrabalho em 15-20%. A plataforma em nuvem Refinity da BASF captura cinco pontos de cor em 30 segundos e se conecta com dados de VIN para rastreabilidade em circuito fechado. A mistura em tempo real elimina a necessidade de estoques pré-misturados, reduzindo as necessidades de capital de giro em 10-15%. Os OEMs premium no Reino Unido e na Alemanha estão liderando a adoção dessa tecnologia, com plantas just-in-time mantendo apenas dois dias de estoque de revestimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das restrições REACH e PFAS | -0.5% | Alemanha, França, Países Nórdicos, Restante da Europa | Médio prazo (2-4 anos) |

| Picos de OPEX em fornos de cura impulsionados pelo preço da energia | -0.3% | Alemanha, Itália, Espanha, Restante da Europa | Curto prazo (≤ 2 anos) |

| Películas de envelopamento sem pintura canibalizando reparações estéticas | -0.2% | Alemanha, Reino Unido, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Restrições REACH e PFAS

O rascunho da Agência Europeia de Produtos Químicos (ECHA) para agosto de 2025 inclui mais de 10.000 substâncias PFAS na lista de candidatos, com tintas para transporte especificamente mencionadas[2]Agência Europeia de Produtos Químicos, "Proposta de Restrição de PFAS," echa.europa.eu. A UE já proibiu PFAS em espumas de combate a incêndio e planeja implementar restrições ao PFHxA a partir de 2027. Os principais fornecedores estimam custos de EUR 50-100 milhões para ajustes de portfólio a fim de cumprir essas regulamentações. Além disso, os reguladores nórdicos frequentemente implementam proibições dois anos antes da UE, criando um cronograma de conformidade escalonado.

Picos de OPEX em Fornos de Cura Impulsionados pelo Preço da Energia

Espera-se que os preços do gás natural se estabilizem entre EUR 40-60 por MWh em 2025, o que permanece duas vezes mais alto do que os níveis de 2019. Projeta-se que isso aumente os custos de energia de cura em 30-40%. Por exemplo, o e-coat a 140 °C da PPG e as linhas de quatro camadas úmidas na Stellantis Sochaux reduziram o consumo de energia dos fornos em 30%, demonstrando métodos viáveis para lidar com as flutuações nos preços de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Poliuretano Avança com o Prêmio de Durabilidade

Espera-se que as resinas de poliuretano cresçam a um CAGR de 2,81% até 2031, impulsionadas pela necessidade de maior flexibilidade e resistência química nos vernizes para veículos elétricos. As resinas acrílicas representaram uma participação de mercado de 43,11% em 2025, utilizadas principalmente em primers e bases devido à sua relação custo-benefício. O poliuretano de dois componentes permanece dominante na reparação de colisões, pois as oficinas buscam acabamentos de qualidade OEM. Resinas híbridas acrílico-poliuretano estão sendo avaliadas para veículos elétricos de médio porte, a fim de combinar tempos de secagem mais rápidos com maior durabilidade. O PPG CeramiClear, que integra nanopartículas cerâmicas em uma matriz de poliuretano, oferece cinco vezes mais resistência a arranhões, ressaltando o valor da inovação em produtos premium.

O mercado europeu de tintas e revestimentos automotivos continua a ser segmentado por custo e desempenho. As resinas acrílicas são preferidas para aplicações que exigem estabilidade UV e secagem rápida, enquanto as resinas de poliuretano atendem a aplicações premium que demandam brilho duradouro. As resinas epóxi permanecem essenciais para primers de e-coat em carrocerias de veículos com múltiplos metais. Os fornecedores que se concentram em variantes de poliuretano à base de água podem conquistar participação de mercado ao atender tanto às necessidades de conformidade regulatória quanto de desempenho.

Por Tecnologia: A Ascensão da Base Água Remodela as Cadeias de Suprimentos

A tecnologia à base de água deve crescer a um CAGR de 2,96% até 2031, impulsionada por limites rígidos de COV de 45 g/m² e metas de redução de CO₂ de Escopo 1. A tecnologia à base de solvente detinha uma participação de mercado de 49,26% em 2025 devido ao uso contínuo de cabines de pulverização legadas. A base à base de água com 380 g/L de COV da AkzoNobel demonstrou uma redução de 60% na energia do ciclo, ilustrando como a conformidade regulatória pode se alinhar à eficiência operacional. As tecnologias de pó e cura UV permanecem de nicho, utilizadas principalmente para rodas e pequenos componentes devido aos seus requisitos de alta temperatura de cura.

A adoção de tecnologias à base de água pelos OEMs está progredindo mais rapidamente do que no segmento de repintura, onde as oficinas de funilaria ficam 3-5 anos atrás devido ao alto custo dos kits de desumidificação, que excedem EUR 100.000 por baia. A Axalta AquaEC tem como alvo operadores de redes capazes de amortizar essas atualizações. O processo de quatro camadas úmidas da Stellantis Sochaux integra bases e vernizes à base de água, eliminando um ciclo de cura e reduzindo o consumo de energia em 30%.

Por Camada: O E-Coat Avança com as Demandas de Anticorrosão para Veículos Elétricos

Espera-se que o e-coat cresça a um CAGR de 2,89% até 2031, à medida que as carrocerias de veículos elétricos com materiais mistos dependem cada vez mais de primers catódicos uniformes. O BASF CathoGuard 800 utiliza química sem estanho com menos de 1% de teor de solvente, reduzindo as emissões de Escopo 1 em 30%. O e-coat de baixa temperatura de cura da PPG permite o uso de peças de bitola mais leve que não suportam os fornos tradicionais a 160 °C.

O verniz permanece a camada líder, com uma participação de mercado de 39,22% em 2025, pois os consumidores priorizam acabamentos resistentes a arranhões. Os vernizes autorreparáveis e reforçados com cerâmica exigem um prêmio de preço de 10-20%, mas oferecem custos de ciclo de vida mais baixos. Espera-se que os primers de superfície cresçam em linha com o mercado geral, enquanto as bases migram cada vez mais para dispersões à base de água para atender às regulamentações de COV. Os fornecedores focados em tecnologias de e-coat de baixa temperatura de cura estão bem posicionados para apoiar o uso crescente de materiais compostos em veículos elétricos.

Por Aplicação: O OEM Automotivo Supera a Repintura com a Recuperação da Produção

O segmento OEM automotivo deve crescer a um CAGR de 3,12% até 2031, apoiado pela recuperação da produção de veículos. Sistemas de cor em tempo real, como o Axalta Irus Scan e o BASF Refinity, reduzem o retrabalho em 20% e melhoram o giro de estoque. As economias de energia dos processos de quatro camadas úmidas nas instalações da Stellantis validam ainda mais os benefícios das mudanças integradas na produção.

O segmento de repintura enfrenta crescimento mais lento à medida que as películas de proteção de pintura reduzem a demanda por reparos cosméticos. Os operadores de múltiplos locais estão investindo em correspondência de cores baseada em IA e provavelmente cumprirão as regulamentações de COV mais rapidamente do que as oficinas independentes. Os fornecedores que oferecem químicas à base de água com características de desempenho à base de solvente podem manter a participação de mercado, enquanto o agrupamento de kits de película de proteção de pintura com revestimentos oferece uma estratégia para compensar a queda nos volumes de trabalhos de pulverização.

Análise Geográfica

O Restante da Europa deteve uma participação de 44,14% em 2025, com Polônia, República Tcheca e Eslováquia abastecendo os OEMs alemães e franceses. Instalações como a Stellantis Gliwice alcançaram 245 kWh por veículo, 24% abaixo das metas corporativas, enfatizando a eficiência orientada por custos. A Espanha continua a apoiar grandes linhas de produção da Volkswagen e da Renault, enquanto a queda de 35% nos volumes de produção da Itália após 2019 reduziu a demanda por revestimentos. Apesar de uma queda de 35% na montagem, o Reino Unido permanece significativo no segmento de repintura devido à alta frequência de colisões.

A Alemanha deve crescer a um CAGR de 2,58% até 2031, impulsionada por uma estimativa de 1,76 milhão de veículos elétricos até 2026 e investimentos significativos em P&D de e-coat na BASF Münster. A França introduziu uma instalação de Sochaux com neutralidade de carbono, reduzindo o consumo de energia em 30% por meio de sistemas de quatro camadas úmidas à base de água. Os países nórdicos, liderados pelas iniciativas de neutralidade de carbono da Volvo Cars, estão adotando aglutinantes de base biológica e circuitos de solvente, posicionando-se como campos de teste para inovações circulares.

Essas diferenças regionais indicam que o mercado europeu de tintas e revestimentos automotivos depende das vantagens de custo da Europa Oriental, do crescimento de veículos elétricos da Alemanha e das iniciativas de sustentabilidade nórdicas. Os fornecedores que estabelecem instalações próximas aos clusters poloneses ou eslovacos e oferecem linhas de produtos de baixo carbono em conformidade com o CBAM estão bem posicionados para garantir contratos OEM de longo prazo.

Cenário Competitivo

Players globais como Akzo Nobel, Axalta, BASF, PPG e Sherwin-Williams controlaram aproximadamente 68% da participação de mercado em 2025, resultando em um mercado europeu de tintas e revestimentos automotivos moderadamente concentrado. A digitalização é um fator competitivo fundamental, com o BASF Refinity e o Axalta Irus Scan integrando análises em nuvem e espectrofotometria nas linhas de pintura para reduzir desperdícios e aumentar a retenção de clientes por meio de plataformas proprietárias. A descarbonização é outro foco crítico, exemplificado pelo PPG Enviro-Prime Epic 300 e pelas plantas de quatro camadas úmidas da Stellantis, que estabelecem referenciais para processos de baixa temperatura de cura e baixo consumo energético. A conformidade regulatória também é uma prioridade, com os fornecedores acelerando o desenvolvimento de químicas sem PFAS e sem estanho.

Concorrentes de médio porte, como Beckers e Teknos, estão mirando segmentos de nicho, como revestimentos em pó para rodas e primers de alumínio, aproveitando ciclos de formulação mais rápidos para maior agilidade. No entanto, as barreiras de entrada permanecem elevadas, pois qualificar uma única linha OEM requer um investimento de EUR 5-10 milhões e a adesão às normas IATF 16949. As tecnologias que combinam conformidade à base de água com acabamentos à base de solvente são particularmente valiosas, especialmente quando integradas a sistemas de correspondência de cores orientados por IA e rastreamento de carbono.

Olhando para o futuro, espera-se que as regulamentações do CBAM impulsionem maior integração vertical, com os OEMs celebrando contratos plurianuais vinculados a métricas verificadas de intensidade de carbono. Os fornecedores que não dispõem de instalações alimentadas por energia renovável ou sistemas de recuperação de solvente correm o risco de ser excluídos de novas plataformas.

Líderes do Setor Europeu de Tintas e Revestimentos Automotivos

Akzo Nobel N.V.

Axalta Coating Systems

The Sherwin-Williams Company

BASF

PPG Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A BASF, em parceria com a Qatar Investment Authority (QIA), celebrou um acordo vinculante referente ao negócio de revestimentos OEM automotivos e revestimentos de repintura automotiva da BASF. Este foi um passo importante na realização do valor dos negócios independentes da BASF à medida que a empresa avançava em sua estratégia Winning Ways.

- Março de 2025: A BASF e o fabricante chinês de veículos elétricos NIO celebraram uma parceria estratégica. A colaboração focou no avanço de tecnologias inovadoras de pintura para apoiar a pintura de veículos sustentável e de alta qualidade no mercado de mobilidade elétrica.

Escopo do Relatório do Mercado Europeu de Tintas e Revestimentos Automotivos

As tintas e revestimentos automotivos consistem em quatro componentes principais: pigmento, aglutinante, solvente e aditivos. Eles são projetados para melhorar o apelo estético, fornecer resistência à corrosão e proteger contra fatores ambientais. A maioria dos veículos modernos utiliza esmalte de poliuretano acrílico dentro de um sistema de base/verniz, conhecido por seu alto brilho e durabilidade.

O Mercado Europeu de Tintas e Revestimentos Automotivos é segmentado por tipo de resina, tecnologia, camada, aplicação e geografia. Por tipo de resina, o mercado é segmentado em acrílica, poliuretano, epóxi e outros tipos de resina. Por tecnologia, o mercado é segmentado em base solvente, base água e outras tecnologias. Por camada, o mercado é segmentado em verniz, e-coat, primer e base. Por aplicação, o mercado é segmentado em OEM automotivo e repintura automotiva. O relatório também abrange os tamanhos de mercado e previsões para tintas e revestimentos automotivos em 5 países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Acrílica |

| Poliuretano |

| Epóxi |

| Outros Tipos de Resina |

| Base Solvente |

| Base Água |

| Outras Tecnologias |

| Verniz |

| E-Coat |

| Primer |

| Base |

| OEM Automotivo |

| Repintura Automotiva |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Nórdicos |

| Restante da Europa |

| Por Tipo de Resina | Acrílica |

| Poliuretano | |

| Epóxi | |

| Outros Tipos de Resina | |

| Por Tecnologia | Base Solvente |

| Base Água | |

| Outras Tecnologias | |

| Por Camada | Verniz |

| E-Coat | |

| Primer | |

| Base | |

| Por Aplicação | OEM Automotivo |

| Repintura Automotiva | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de tintas e revestimentos automotivos?

O mercado europeu de tintas e revestimentos automotivos está em USD 5,60 bilhões e deve atingir USD 6,35 bilhões até 2031, refletindo um CAGR de 2,56% a partir de 2026.

Qual tipo de resina crescerá mais rapidamente até 2031?

Espera-se que o poliuretano registre o crescimento mais rápido, a um CAGR de 2,81% até 2031, graças à demanda por vernizes duráveis para veículos elétricos.

Qual tecnologia crescerá mais rapidamente até 2031?

A tecnologia à base de água está crescendo a um CAGR de 2,96% até 2031, à medida que as plantas cumprem os limites de COV de 45 g/m².

Por que o CBAM é importante para os fornecedores de revestimentos?

O CBAM adiciona 10-20% de custo às importações de alto carbono, portanto os OEMs favorecem fornecedores com linhas de produção de baixas emissões verificadas.

Página atualizada pela última vez em: