Tamanho e Participação do Mercado de Papel Maplitho

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

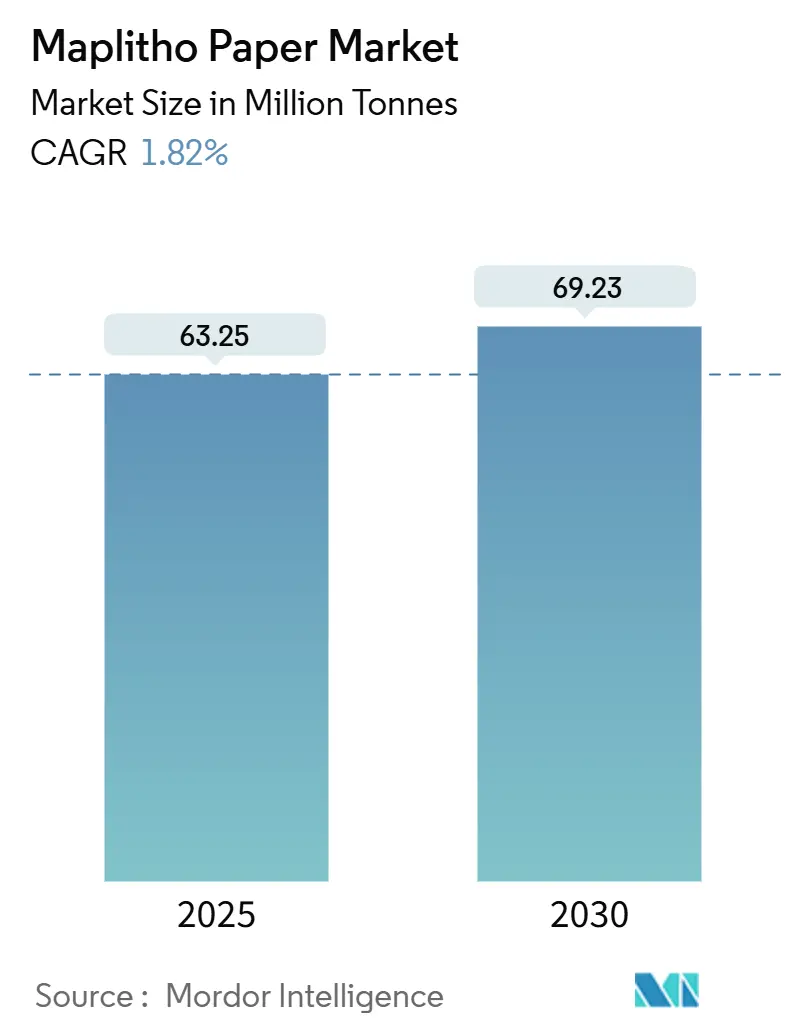

| Volume do Mercado (2025) | 63.25 Milhões de toneladas |

| Volume do Mercado (2030) | 69.23 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 1.82% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

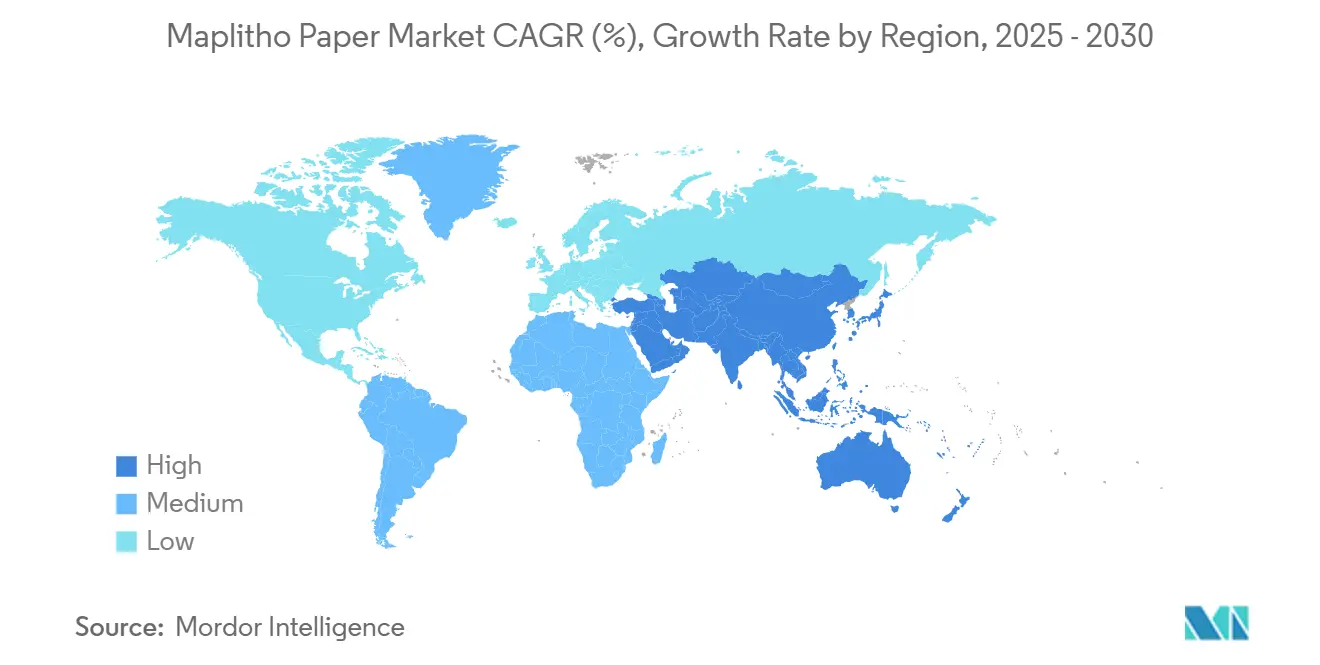

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel Maplitho por Mordor Intelligence

O tamanho do mercado de papel Maplitho é de 63,25 milhões de toneladas em 2025 e está previsto para atingir 69,23 milhões de toneladas até 2030, avançando a um CAGR de 1,82% ao longo do período. A expansão modesta reflete uma curva de demanda em maturação, mas o mercado de papel Maplitho continua a ganhar volumes incrementais provenientes de programas de alfabetização, aplicações de impressão premium e requisitos crescentes de documentação para o comércio eletrônico. A Ásia-Pacífico permanece o centro de gravidade, à medida que fábricas integradas aproveitam a proximidade de fibra de madeira de folhosas e eficiências de escala para amortecer as oscilações nos preços da celulose. Na América do Norte, 59 fechamentos de fábricas desde 2014 reequilibraram a oferta e estabilizaram os preços, enquanto as regras ambientais mais rígidas da Europa impulsionam a consolidação e as atualizações tecnológicas. As grades de papel não revestido de alta qualidade utilizadas em prensas de jato de tinta de alta velocidade proporcionam uma proteção de margem, incentivando conversões de capacidade de linhas revestidas para não revestidas e reforçando a mudança gradual do mercado de papel Maplitho em direção a nichos de maior valor.

Principais Conclusões do Relatório

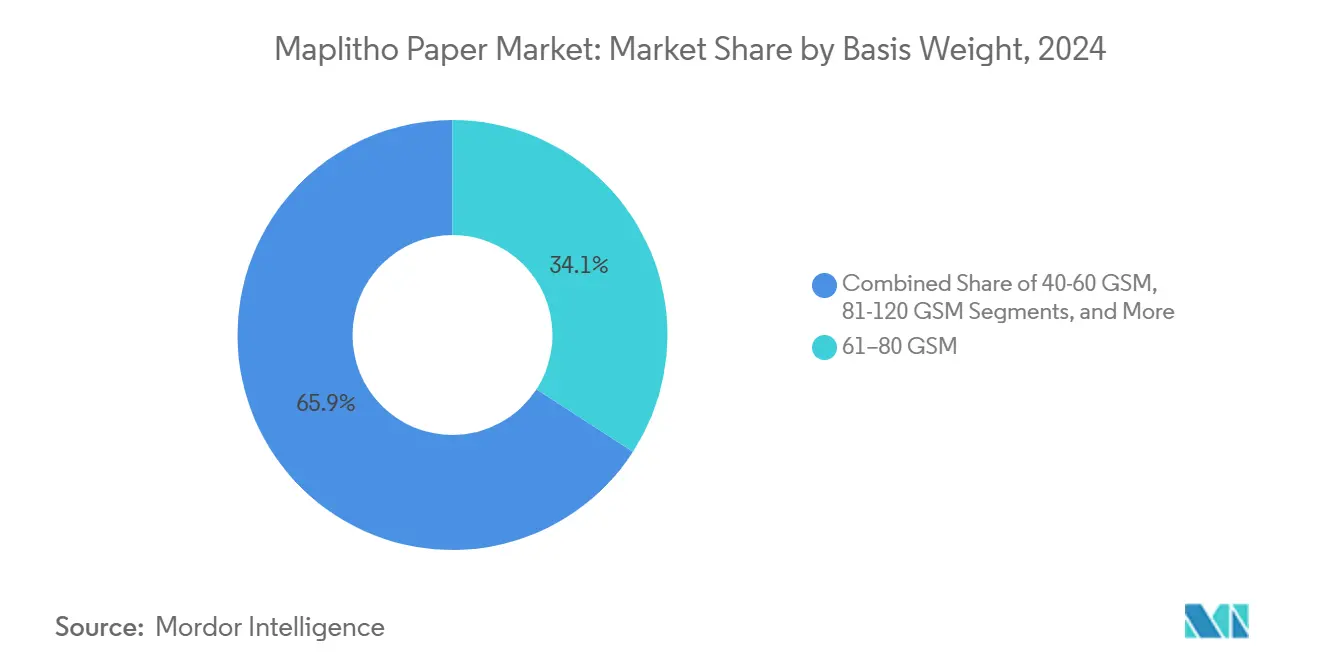

- Por gramatura, o segmento de 61–80 GSM detinha 34,14% da participação do mercado de papel Maplitho em 2024.

- Por aplicação de uso final, o tamanho do mercado de papel Maplitho para inserções de embalagem e manuais está projetado para crescer a um CAGR de 2,26% entre 2025–2030.

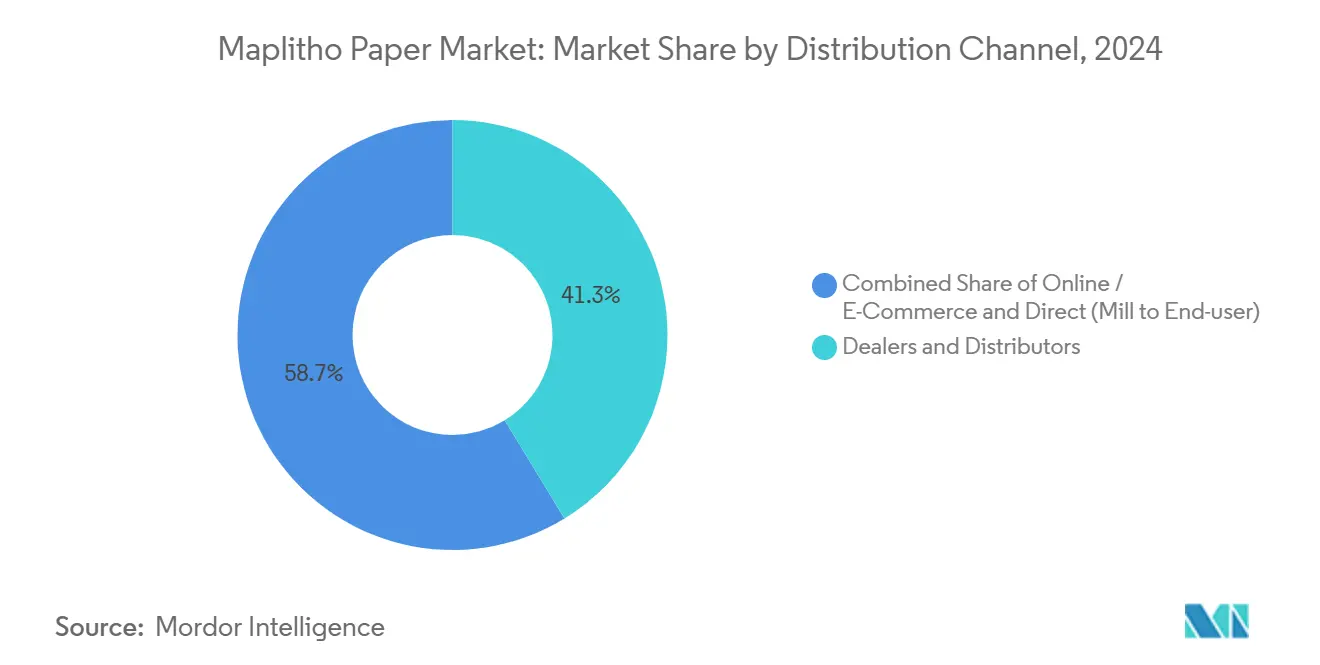

- Por canal de distribuição, o segmento de redes de revendedores comandava 41,27% da participação do mercado de papel Maplitho em 2024.

- Por geografia, o tamanho do mercado de papel Maplitho para a Ásia-Pacífico está projetado para expandir a um CAGR de 2,56% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Papel Maplitho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de alfabetização e dos gastos com educação básica em economias emergentes | +0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Mudança corporativa/governamental para documentação livre de plástico | +0.4% | Global, com adoção antecipada na Europa e América do Norte | Médio prazo (2–4 anos) |

| Expansão de prensas de jato de tinta de alta velocidade favorecendo folhas não revestidas premium | +0.3% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Recuperação pós-pandemia nos volumes de impressão em escritório de pequenas e médias empresas | +0.2% | Global, particularmente em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Picos no ciclo eleitoral na impressão de cédulas e materiais de campanha | +0.1% | Mercados democráticos globalmente, impacto cíclico | Curto prazo (≤ 2 anos) |

| Conversões de capacidade de papel revestido para papel não revestido | +0.2% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das taxas de alfabetização e dos gastos com educação básica em economias emergentes

O investimento público em escolas e livros didáticos está aumentando o consumo de longo prazo dos volumes do mercado de papel Maplitho. O setor da Índia, com mais de 900 fábricas em operação, atende às crescentes necessidades de educação rural fornecendo folhas de exame, cadernos de exercícios e formulários administrativos. As estatísticas históricas da FAO mostram que o uso de papel para impressão e escrita na Ásia-Pacífico aumentou de 2,4 milhões de toneladas em 1962 para 20 milhões de toneladas em 1992, ilustrando a forte ligação entre campanhas de alfabetização e demanda por papel. O crescimento da produção da China de 25 milhões de toneladas em 1997 para 71 milhões de toneladas em 2007 reforça ainda mais essa relação. Como os sistemas escolares reencomendam papel a cada ano letivo, o impulsionador adiciona um componente estrutural à demanda do mercado de papel Maplitho. As fábricas, portanto, posicionam capacidade próxima a clusters educacionais de alto crescimento para reduzir custos logísticos e garantir entregas pontuais.

Mudança corporativa/governamental para documentação livre de plástico

Os mandatos de sustentabilidade estão convertendo fluxos de trabalho antes dependentes de substratos sintéticos em alternativas à base de papel, reforçando a demanda premium no mercado de papel Maplitho. A HP cumpriu seu compromisso de desmatamento zero adquirindo todo o papel de marca de fibras certificadas ou recicladas, sinalizando preferência dos fornecedores por folhas ecologicamente conformes. As regras europeias sobre plásticos de uso único agora levam as empresas a imprimir manuais, cartões de identificação e certificados em papel não revestido em vez de plástico laminado. O quadro de especificações do Escritório de Impressão do Governo dos EUA também estabelece atributos de desempenho rigorosos para contratos federais que exigem papel de grau arquivístico. Como os ciclos de conformidade duram de três a cinco anos, as fábricas se beneficiam de uma absorção previsível que incentiva o investimento em variedades de maior qualidade. A integração vertical, aliada a programas de certificação florestal, confere às principais produtoras alavancagem de preços ao oferecer soluções de substituição do plástico.

Expansão de prensas de jato de tinta de alta velocidade favorecendo folhas não revestidas premium

As gráficas comerciais estão atualizando para equipamentos de jato de tinta que operam a mais de 300 metros por minuto, mas essas plataformas exigem controle rigoroso de umidade e formação de superfície refinada. Consequentemente, as grades de papel não revestido premium comandam preços pelo menos 25% acima das categorias de cópia para escritório, apoiando a expansão de margens no mercado de papel Maplitho. As fábricas que modificam configurações de caixa de entrada e seção de prensa para melhorar a formação garantem contratos de fornecimento com prestadores de serviços de impressão que valorizam a capacidade de execução e a fidelidade de cores. As gráficas de cédulas na Califórnia também devem seguir as regras de penetração de tinta e opacidade detalhadas pelo Secretário de Estado, estimulando ainda mais a demanda por esses substratos especializados. A ligação tecnologia-produto protege o segmento da substituição digital porque o marketing de dados variáveis, os álbuns de fotos e os materiais eleitorais ainda requerem saída física.

Recuperação pós-pandemia nos volumes de impressão em escritório de pequenas e médias empresas

O trabalho híbrido não eliminou a burocracia do dia a dia das operações de pequenas empresas. A Pesquisa Longitudinal de Pequenas Empresas do Reino Unido constatou que 40% das empresas relataram crescimento nas vendas em 2023, uma métrica geralmente correlacionada com o aumento da impressão de faturas, registros de recursos humanos e contratos. A pesquisa da OCDE mostra que as pequenas e médias empresas inseridas em cadeias de valor mantêm documentação extensa para satisfazer verificações de conformidade dos compradores. Nos EUA, os gargalos de fornecimento diminuíram de 36,1% para 14,5% entre abril de 2022 e julho de 2023, permitindo que as empresas reabastecessem papelaria e suprimentos de impressão. À medida que as pequenas e médias empresas expandem suas folhas de pagamento, cada novo funcionário gera demanda incremental por formulários impressos, reforçando uma carga base de consumo do mercado de papel Maplitho que as ferramentas digitais ainda não deslocaram totalmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da digitalização de fluxos de trabalho e faturamento eletrônico | -0.8% | Global, com adoção avançada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Preços voláteis de celulose de folhosas pressionando as margens | -0.4% | Global, com impacto agudo em regiões dependentes de celulose importada | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre efluentes e uso de água para fábricas integradas | -0.2% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Risco na cadeia de suprimentos decorrente da consolidação de fábricas na Ásia | -0.3% | Ásia-Pacífico, com efeitos de transbordamento para os mercados globais | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da digitalização de fluxos de trabalho e faturamento eletrônico

As empresas continuam a substituir o gerenciamento eletrônico de documentos pelos processos em papel, reduzindo a demanda base do mercado de papel Maplitho em setores como serviços bancários e governamentais. As pesquisas da OCDE confirmam que a adoção digital impulsionada pela pandemia permanece consolidada, com empresas expandindo sistemas de assinatura eletrônica e arquivamento em nuvem que reduzem os volumes de impressão. A aceitação regulatória de faturas digitais reduz a necessidade de papelaria em múltiplas vias, enquanto a preferência dos consumidores por extratos online acelera o declínio nas comunicações por correspondência. Uma vez instaladas, as plataformas de automação de documentos criam efeitos de rede que corroem ainda mais o uso de papel. Embora o crescimento da alfabetização compense parte da perda de volume nas regiões emergentes, a pressão descendente sobre a tonelagem em economias maduras persiste e explica o modesto CAGR geral.

Preços voláteis de celulose de folhosas pressionando as margens

As margens se estreitam quando os picos no custo da celulose superam os ajustes de preço do produto final. O Índice de Preços ao Produtor dos EUA para celulose de madeira subiu para 220,65 em janeiro de 2025, um aumento de 5,4% em relação ao ano anterior, que comprimiu os produtores sem fornecimento de fibra assegurado. As fábricas dependentes de celulose importada na Europa e no Sul da Ásia enfrentaram maiores despesas com frete e câmbio, agravando as oscilações de custo. As previsões da Universidade da Geórgia sobre abundância de madeira de salvamento sugerem que os preços da madeira para celulose podem se estabilizar no curto prazo, mas as restrições estruturais na América Latina indicam uma renovada pressão ascendente até 2027. As necessidades de capital de giro aumentam porque os fabricantes devem manter estoques de reserva para evitar paralisações durante os picos de preços. A volatilidade dos custos incentiva o hedging estratégico e leva algumas fábricas a se integrarem verticalmente em ativos florestais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Gramatura: Grades premium impulsionam a expansão das margens

O segmento acima de 120 GSM registrou maior crescimento de vendas do que qualquer outra categoria, avançando a um CAGR de 2,32% de 2025 a 2030, à medida que os clientes buscavam substratos rígidos para inserções de embalagem de luxo, álbuns de fotos e materiais de marketing de alto impacto. Essa fatia do mercado de papel Maplitho se beneficia de textura durável e brilho elevado que suporta alta cobertura de tinta sem distorção. Em contraste, a faixa de 61–80 GSM mantém a dominância, detendo 34,14% da tonelagem de 2024, porque atende às especificações dos motores de impressoras de escritório e oferece eficiência de custo. Os produtores ajustam os parâmetros de refinamento e dimensionamento para aumentar a rigidez e a formação, garantindo desempenho multiuso enquanto mantêm altos rendimentos de fabricação. O tamanho do mercado de papel Maplitho para grades de 40–60 GSM provavelmente se contrairá modestamente à medida que a circulação de jornais diminui, levando as fábricas a redirecionar a capacidade de papel leve para variantes de envelope ou folheto médico. As atualizações de equipamentos geralmente enfatizam o perfilamento automático de umidade, permitindo mudanças entre gramaturas sem longos períodos de inatividade, melhorando assim a flexibilidade do mix. A crescente demanda por certificados de sustentabilidade corporativa leva os compradores a preferirem folhas mais pesadas e duradouras que resistam ao arquivamento, apoiando a ênfase estratégica em segmentos premium.

O posicionamento competitivo dentro das gramaturas depende de receitas de fibra e eficiência da seção de prensa. Os players integrados que possuem plantações de folhosas mitigam a volatilidade dos insumos e canalizam fibra com comprimentos mais curtos para obter superfícies lisas exigidas nas categorias de GSM médio a pesado. Os gastos de capital priorizam o perfilamento de diluição, sistemas de água em circuito fechado e calandragem avançada para melhorar a suavidade nas grades acima de 120 GSM, ao mesmo tempo em que reduzem a intensidade energética. A International Paper reservou USD 1,2 bilhão para atualizações em 2025 focadas em linhas de papel não revestido de maior margem, sinalizando confiança na rentabilidade do segmento premium [1]"Relatório Anual da International Paper 2024," International Paper, internationalpaper.com. As fábricas de médio porte adotam estratégias de nicho, como papelaria colorida ou segurança com marca d'água, que justificam prêmios de preço. Consequentemente, a otimização do mix de gramatura emerge como uma alavanca fundamental para sustentar as margens apesar do baixo crescimento geral do mercado de papel Maplitho.

Por Aplicação de Uso Final: Inserções de embalagem emergem como catalisador de crescimento

Impressão em escritório e fotocopiadoras, com 33,78% da demanda de 2024, ainda ancoram os volumes do mercado de papel Maplitho porque pequenas empresas e escritórios públicos mantêm cópias de arquivos, manuais de treinamento e documentos de conformidade. O trabalho híbrido estabiliza as taxas de execução à medida que os funcionários dividem as tarefas entre formatos digitais e físicos. Simultaneamente, a expansão do comércio eletrônico está impulsionando os requisitos de inserção de embalagem para instruções de montagem, cartões de garantia e folhas de segurança, alimentando um CAGR de 2,26% até 2030 neste subsegmento. Os regulamentos de proteção ao consumidor que exigem instruções multilíngues impressas reforçam a trajetória, garantindo ventos favoráveis sustentáveis mesmo que a impressão transacional decline ainda mais. Como as inserções requerem opacidades que evitam a transparência, as fábricas que produzem grades de peso médio com alto volume ganham vantagem competitiva.

O tamanho do mercado de papel Maplitho para publicação e impressão comercial permanece resiliente em setores de nicho, como textos religiosos, livros de mesa de café e periódicos locais que valorizam a qualidade tátil. Papelaria e cadernos obtêm ganhos incrementais com a matrícula escolar, especialmente onde as compras governamentais absorvem grandes volumes para cadernos de exercícios subsidiados. Os programas governamentais emergentes que distribuem kits de aprendizagem em distritos rurais sustentam essa demanda constante. O material eleitoral, embora cíclico, adiciona picos consideráveis ao mix de aplicações, levando as fábricas a construir flexibilidade para tiragens curtas e capacidades de fio de segurança. A paleta diversificada de aplicações amortece os padrões gerais de consumo, tornando o mercado de papel Maplitho menos sensível aos declínios de uso único.

Por Canal de Distribuição: A aquisição digital acelera a transformação

As redes de revendedores retiveram 41,27% do fornecimento de 2024 graças às vendas orientadas por relacionamento, armazenagem local e condições de crédito adaptadas às pequenas e médias empresas. Muitos compradores de médio porte apreciam os serviços agrupados, como testes de papel no local e conselhos de manutenção de impressoras, oferecidos pelos distribuidores. No entanto, as plataformas digitais estão superando os canais tradicionais, registrando um CAGR de 2,43% que demonstra um realinhamento duradouro nas aquisições no mercado de papel Maplitho. Os catálogos eletrônicos e os feeds de estoque em tempo real permitem que os compradores corporativos consolidem os gastos, reduzam os custos de transação e apliquem verificações internas de sustentabilidade. As grandes fábricas estão fazendo parcerias com portais de comércio eletrônico, incorporando cronogramas de produção em tempo real para que os clientes possam garantir volumes com meses de antecedência.

Os acordos diretos entre fábrica e cliente estão se tornando mais rigorosos para grades de alta especificação, onde os usuários finais estipulam limites de gama de cores, suavidade e rigidez. Esses contratos geralmente integram logística just-in-time e estoque gerenciado pelo fornecedor, transferindo os encargos de capital de giro ao longo da cadeia. Enquanto isso, os revendedores defendem sua relevância diversificando-se em suprimentos de escritório de marca e oferecendo entrega no mesmo dia em áreas metropolitanas. Modelos híbridos estão surgindo no mercado de papel Maplitho, onde os distribuidores operam lojas virtuais de marca própria sincronizadas com os bancos de dados das fábricas, combinando profundidade de serviço com eficiência digital. A vantagem competitiva, portanto, deriva da agilidade omnicanal em vez da dominância exclusiva de canal.

Análise Geográfica

A Ásia-Pacífico detinha 43,62% da tonelagem de 2024, ancorada pela produção de 121,05 milhões de toneladas da China e pela rede de mais de 900 fábricas da Índia, que empregam 1,5 milhão de pessoas. A cadeia de valor integrada da região, que abrange desde a silvicultura de plantações até as plantas de conversão, comprime os custos logísticos e permite a troca rápida de grades para atender aos volumes crescentes impulsionados pela alfabetização. Os incentivos governamentais para maquinário energeticamente eficiente elevam ainda mais a competitividade, enquanto os clusters de fábricas em torno de portos costeiros permitem fluxos de exportação para o Sul da Ásia e o Oriente Médio. O Japão e a Coreia do Sul mantêm especialidades de nicho em papel Maplitho de grau arquivístico, utilizando tecnologias avançadas de suavização sem revestimento que obtêm prêmios de preço.

A capacidade racionalizada da América do Norte agora opera em taxas de utilização mais saudáveis após 59 fechamentos na última década. A disciplina resultante estabilizou os preços e incentivou investimentos na otimização de grades para jato de tinta; a Sylvamo espera uma redução adicional de 10% na capacidade no início de 2025, o que deve manter a oferta sob controle. Os produtores canalizam o capital liberado para automação e retrofits de sustentabilidade para cumprir as normas de descarga de água cada vez mais rígidas sob a Parte 430 do Título 40 do Código de Regulamentações Federais dos EUA. A demanda se estabiliza em torno de grades premium para escritório, jurídico e embalagem, indicando que a região permanece lucrativa apesar do baixo crescimento geral.

A Europa enfrenta a substituição digital e mandatos climáticos mais rígidos, exemplificados pela decisão da UPM de fechar sua fábrica de Ettringen, removendo 270.000 toneladas de capacidade mecânica não revestida até julho de 2025. No entanto, as fábricas europeias lideram na integração de energia renovável e sistemas de água em circuito fechado, características que atraem compradores ambientalmente conscientes. O Oriente Médio e a África, com previsão de CAGR de 2,56%, se beneficiam de iniciativas governamentais de educação e projetos de infraestrutura em grande escala que exigem documentação administrativa. A América do Sul experimenta crescimento moderado vinculado à aquisição de livros didáticos e impressão comercial, com o Brasil investindo em campanhas de alfabetização que impulsionam a demanda incremental no mercado de papel Maplitho.

Cenário Competitivo

O mercado de papel Maplitho exibe concentração moderada, com os cinco principais produtores controlando uma estimativa de 55–60% da tonelagem global. A International Paper aloca USD 1,2 bilhão em gastos de capital em 2025 para desgargalar linhas não revestidas premium e melhorar a eficiência energética. A UPM e a Stora Enso priorizam alternativas à base de fibra para plásticos, utilizando tecnologias de barreira de lignina que abrem adjacências em embalagens para serviços de alimentação. [2]"Relatório Intermediário Q1 2025 da Stora Enso," Stora Enso, storaenso.comEsses movimentos se alinham com a mudança mais ampla do setor em direção a segmentos de maior margem, menos expostos ao declínio da impressão transacional.

Líderes asiáticos como Nine Dragons e APP aproveitam os baixos custos de mão de obra e os ativos florestais integrados para abastecer tanto as salas de aula domésticas quanto os mercados de exportação. Os concorrentes regionais JK Paper e ITC focam no reconhecimento de marca e na ampla distribuição para atender aos conversores downstream fragmentados da Índia.[3]"Resultados Financeiros Individuais Q4 FY2024 da ITC," ITC Limited, itcportal.com . A compatibilidade com jato de tinta de alta velocidade é agora um diferenciador fundamental; as fábricas que podem garantir a capacidade de execução conquistam contratos plurianuais de impressoras de dados variáveis que buscam redução de desperdício. A intensidade de capital e as regras rígidas sobre efluentes formam barreiras de entrada formidáveis, mas os entrantes de nicho que exploram fibras de bambu ou bagaço representam uma pequena ameaça disruptiva.

As ações estratégicas em 2024–2025 mostram impulso de consolidação. A combinação da International Paper com a DS Smith amplia seu alcance para embalagens sustentáveis europeias, enquanto a Sylvamo encerrou um acordo de fornecimento norte-americano para simplificar as operações e focar em grades de valor agregado. A expansão da fábrica de celulose do Uruguai da UPM sustenta a integração retroativa, proporcionando controle de custos em momentos de volatilidade da celulose. A nova linha de papelão da Stora Enso na Finlândia sublinha uma inclinação em direção a substratos de embalagem multicamadas que compartilham semelhanças de processo com grades mais pesadas de papel Maplitho, ilustrando os benefícios de adjacência de portfólio.

Líderes do Setor de Papel Maplitho

International Paper Company

UPM-Kymmene Corporation

Stora Enso Oyj

Mondi plc

Nippon Paper Industries Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A UPM-Kymmene confirmou o fechamento de sua fábrica de Ettringen, removendo 270.000 toneladas de capacidade e otimizando a base de produção europeia.

- Fevereiro de 2025: A Stora Enso reportou vendas de EUR 2.362 milhões no primeiro trimestre e maior EBIT, apoiado pela expansão de sua linha de papelão para consumo em Oulu, Finlândia.

- Janeiro de 2025: A International Paper finalizou sua combinação de negócios com a DS Smith, ampliando as capacidades de embalagem sustentável na América do Norte e na Europa.

- Janeiro de 2025: A Sylvamo observou melhora nos preços após uma redução de 10% na capacidade de papel não revestido norte-americano e encerrou um acordo de fornecimento para aprimorar seu foco nas fábricas principais.

Escopo do Relatório Global do Mercado de Papel Maplitho

| 40–60 GSM |

| 61–80 GSM |

| 81–120 GSM |

| >120 GSM |

| Publicação e Impressão Comercial |

| Impressão em Escritório e Fotocopiadoras |

| Papelaria e Cadernos |

| Inserções de Embalagem e Manuais |

| Outros |

| Direto (Fábrica ao Usuário Final) |

| Revendedores e Distribuidores |

| Online/E-Commerce |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Gramatura | 40–60 GSM | ||

| 61–80 GSM | |||

| 81–120 GSM | |||

| >120 GSM | |||

| Por Aplicação de Uso Final | Publicação e Impressão Comercial | ||

| Impressão em Escritório e Fotocopiadoras | |||

| Papelaria e Cadernos | |||

| Inserções de Embalagem e Manuais | |||

| Outros | |||

| Por Canal de Distribuição | Direto (Fábrica ao Usuário Final) | ||

| Revendedores e Distribuidores | |||

| Online/E-Commerce | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de papel Maplitho em 2025?

O tamanho do mercado de papel Maplitho é de 63,25 milhões de toneladas em 2025.

Qual região lidera o consumo de papel Maplitho?

A Ásia-Pacífico representa 43,62% do volume global, apoiada por grandes centros de produção na China e na Índia.

Qual segmento de gramatura está crescendo mais rapidamente?

As grades acima de 120 GSM estão previstas para crescer a um CAGR de 2,32% até 2030 devido à demanda por embalagens premium e impressão de alta qualidade.

Por que os canais online são importantes para a aquisição de papel Maplitho?

As plataformas de comércio eletrônico oferecem transparência de preços e visibilidade de estoque, ajudando o canal a crescer a um CAGR de 2,43%.

Qual é a principal restrição à demanda futura de papel Maplitho?

A aceleração da digitalização, incluindo faturamento eletrônico e fluxos de trabalho de documentos eletrônicos, está projetada para reduzir o CAGR geral em 0,8%.

Como as oscilações nos preços da celulose estão afetando os produtores?

Um aumento de 5,4% em relação ao ano anterior no índice de preços da celulose de madeira durante 2025 comprimiu as margens, levando as fábricas a buscar integração vertical ou estratégias de hedging.

Página atualizada pela última vez em: