Tamanho e Participação do Mercado de Embalagens de Papel na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

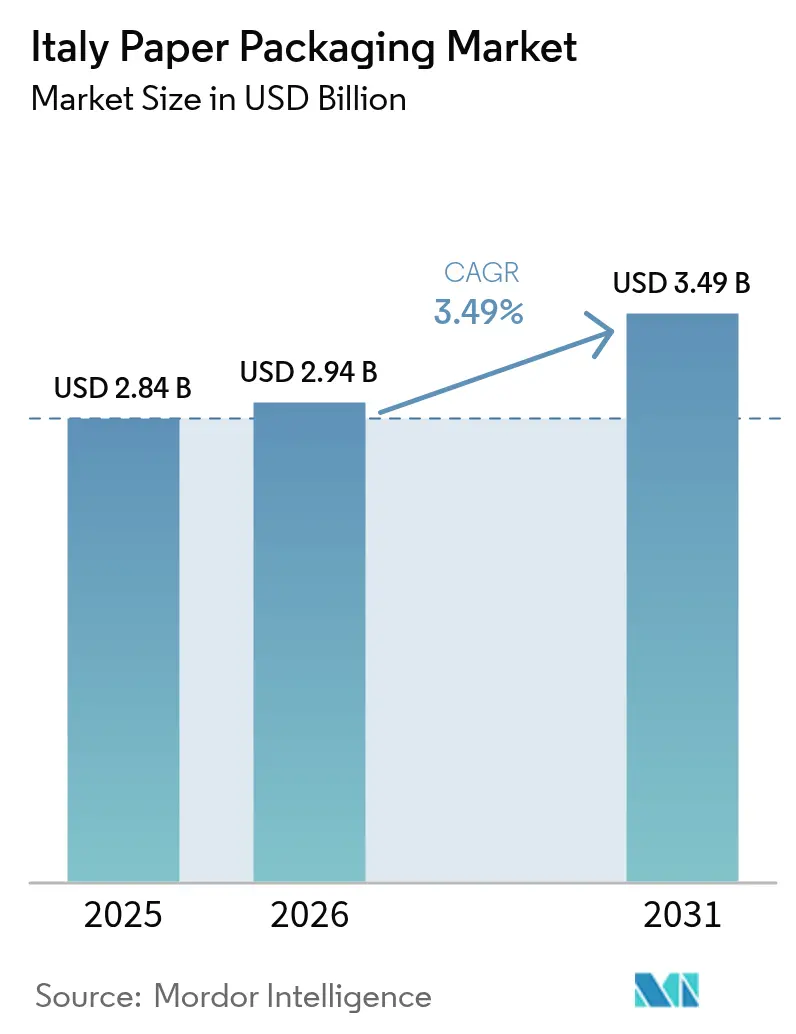

| Tamanho do mercado no ano base (2025) | 2.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel na Itália por Mordor Intelligence

O tamanho do mercado de embalagens de papel na Itália em 2026 é estimado em USD 2,94 bilhões, crescendo a partir do valor de 2025 de USD 2,84 bilhões, com projeções para 2031 mostrando USD 3,49 bilhões, crescendo a um CAGR de 3,49% no período 2026-2031. Os volumes de encomendas de comércio eletrónico, as eliminações progressivas de plásticos de uso único da UE e a penetração de produtos de marca própria no setor de mercearia ancoram a procura de curto prazo, enquanto os roteiros corporativos de emissões líquidas zero solidificam a visibilidade de longo prazo para formatos reciclados e de compósito de fibra. As caixas corrugadas continuam a ser a espinha dorsal da logística de saída, mas a inovação em caixas dobráveis está a remodelar as apresentações premium de alimentos, cuidados pessoais e cuidados domésticos. Os abundantes fluxos de fibra reciclada gerados pela taxa de reciclagem de papel e cartão de 87,3% da Itália fortalecem o abastecimento doméstico, e as fibras de resíduos agrícolas estão preparadas para a próxima vaga de crescimento circular.[1]Global Recycling, "Itália: No Caminho Certo para Atingir as Metas de 2025," global-recycling.info As disparidades nos preços de energia em relação a mercados pares da UE intensificam a concorrência de custos, recompensando os operadores verticalmente integrados que implementam soluções de geração própria ou de cogeração.

Principais Conclusões do Relatório

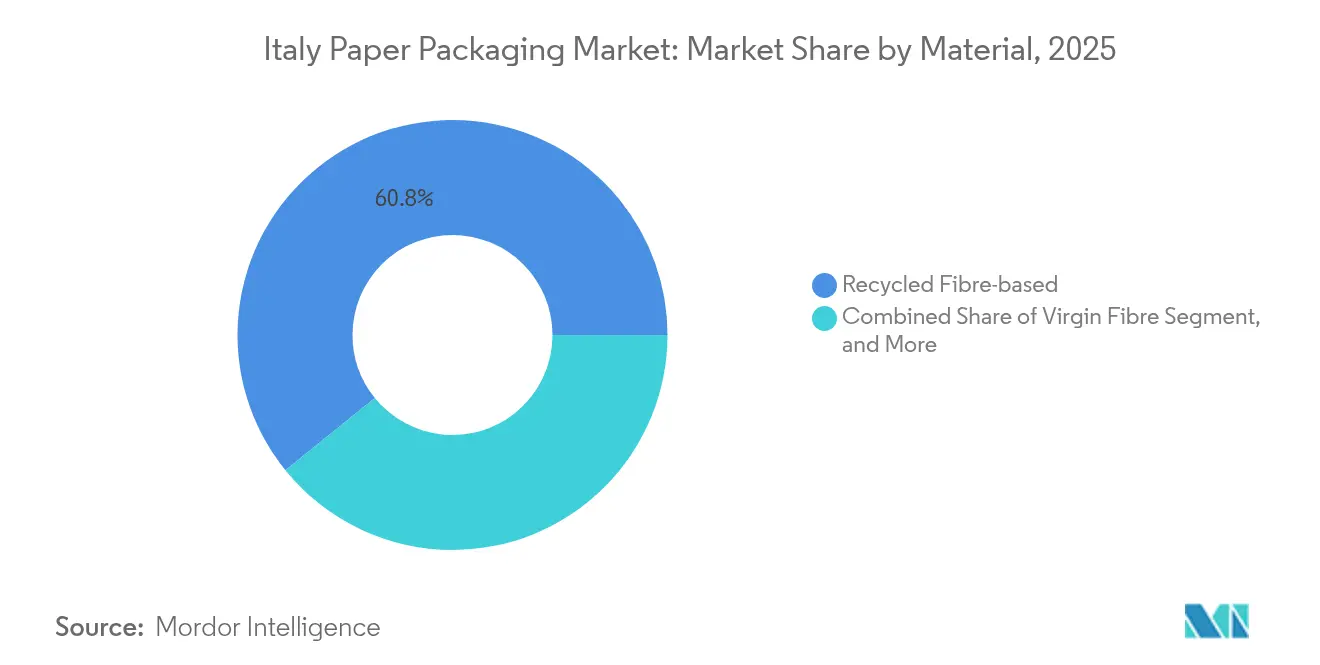

- Por material, a fibra reciclada detinha 60,83% da participação do mercado de embalagens de papel na Itália em 2025; prevê-se que a fibra de resíduos agrícolas entregue o CAGR mais rápido de 5,22% até 2031.

- Por tipo de produto, as caixas corrugadas lideraram com 41,88% de participação na receita em 2025, enquanto se prevê que as caixas dobráveis se expandam a um CAGR de 4,66% até 2031.

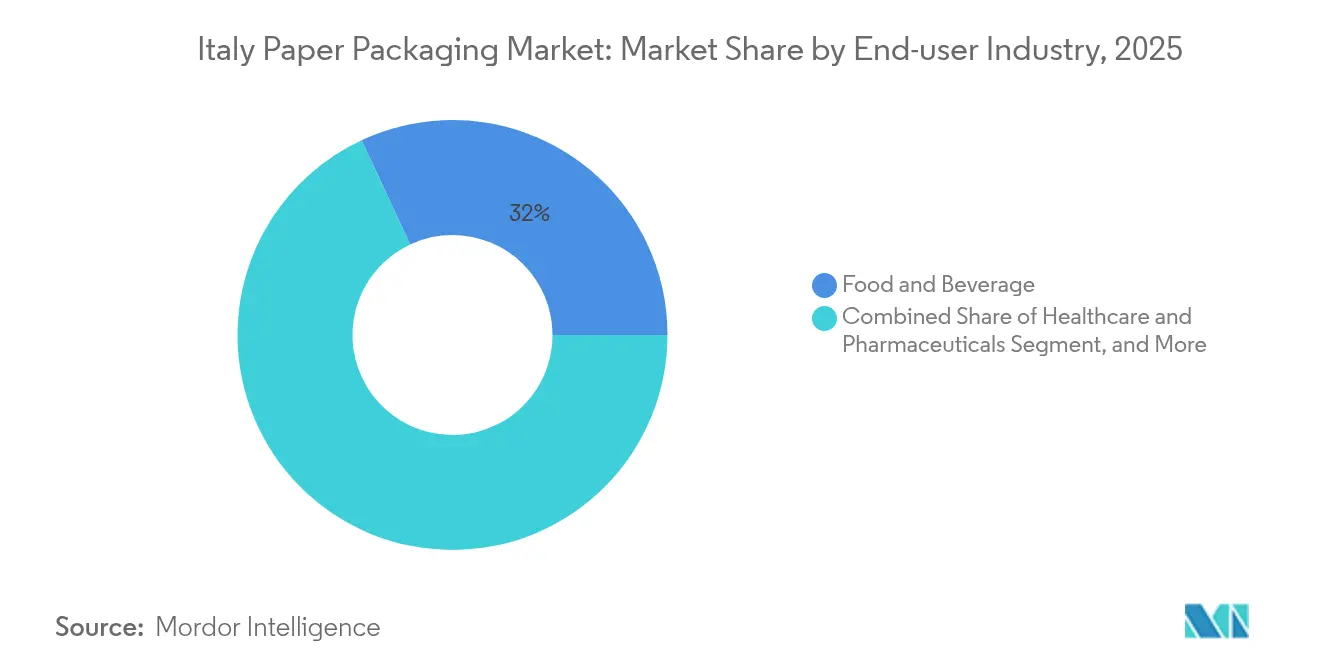

- Por usuário final, os alimentos capturaram 31,95% do tamanho do mercado de embalagens de papel na Itália em 2025, e os segmentos de cuidados pessoais e cuidados domésticos estão a avançar a um CAGR de 4,91% até 2031.

- Por nível de embalagem, a embalagem secundária representou 46,05% da participação do tamanho do mercado de embalagens de papel na Itália em 2025 e está a progredir a um CAGR de 4,17% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens de Papel na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Boom no volume de encomendas de comércio eletrónico | +0.8% | Nacional, concentrado nas regiões industriais do Norte | Curto prazo (≤ 2 anos) |

| Eliminações progressivas de plásticos de uso único da UE a acelerar a substituição | +0.6% | Em toda a UE, com foco na implementação em Itália | Médio prazo (2-4 anos) |

| Roteiros corporativos de emissões líquidas zero a consolidar especificações à base de fibra | +0.4% | Multinacionais globais a operar em Itália | Longo prazo (≥ 4 anos) |

| Expansão de produtos de marca própria no setor de mercearia a exigir caixas de cartão económicas | +0.5% | Nacional, mais forte nas cadeias de retalho do Norte | Médio prazo (2-4 anos) |

| Plataformas de dimensionamento correto de caixas baseadas em IA adotadas por PMEs italianas | +0.3% | Nacional, adoção antecipada na Lombardia e no Véneto | Curto prazo (≤ 2 anos) |

| Tecnologia de barreira de compósito de fibra a permitir alimentos líquidos estáveis em prateleira | +0.4% | Nacional, aplicações para mercados de exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom no Volume de Encomendas de Comércio Eletrónico

As vendas de produtos de comércio eletrónico em Itália atingiram EUR 38,2 bilhões (USD 41,3 bilhões) em 2024, crescendo 5% em termos homólogos, e as categorias de casa e decoração subiram 12% para EUR 4,4 bilhões (USD 4,8 bilhões). O aumento multiplica a procura de embalagens corrugadas e de tamanho adequado que protegem os produtos através de redes de entrega de última milha com múltiplos centros. O comércio eletrónico de alimentos e mercearia por si só acrescentou EUR 4,6 bilhões (USD 5 bilhões) com um crescimento de 8%, exigindo soluções de papel resistentes à humidade. Os centros de distribuição do Norte — especialmente na Lombardia e no Véneto — enfrentam restrições de capacidade, levando as PMEs a integrar estações de embalagem automatizadas em linha. A parceria de 2024 da CMC Packaging Automation com a Mondi é exemplificativa da mudança para caixas de comércio eletrónico escaláveis e eficientes em termos de material. Estes fatores traduzem-se num aumento mensurável de +0,8% no CAGR previsto para o mercado de embalagens de papel na Itália.

Eliminações Progressivas de Plásticos de Uso Único da UE a Acelerar a Substituição

A transposição italiana da Diretiva da UE sobre Plásticos de Uso Único alarga o espaço endereçável para copos de fibra recicláveis, embalagens para serviços de alimentação e sacos de transporte. As cadeias de abastecimento de fibra estabelecidas e a coordenação nacional do CONAI simplificam a conformidade para as marcas, amplificando a adoção do papel em restaurantes de serviço rápido e pontos de venda a retalho.[2]CONAI, "Início," conai.org A taxa de reciclagem de embalagens de papel de 87,3% em Itália supera a média da UE de 73,9%, sublinhando a adequação sistémica das soluções de papel. Os prazos de conformidade previsíveis permitem que os conversores sequenciem o investimento em capital, enquanto as taxas de responsabilidade alargada do produtor penalizam os substratos não recicláveis. O impulso de substituição resultante contribui com +0,6% para as previsões de CAGR do mercado de embalagens de papel na Itália.

Roteiros Corporativos de Emissões Líquidas Zero a Consolidar Especificações à Base de Fibra

As multinacionais globais com subsidiárias italianas incorporam critérios exclusivos de fibra nos cartões de pontuação de aquisição para atingir trajetórias de emissões baseadas na ciência. A Lavazza alocou EUR 25 milhões (USD 27 milhões) em 2024 para converter sete linhas para formatos recicláveis ou compostáveis, com o objetivo de alcançar 100% de embalagens circulares até 2025. Os fornecedores com fibra rastreável e de baixo carbono asseguram, portanto, acordos de compra plurianuais. O Lucart Group aderiu à iniciativa Science Based Targets no início de 2024, sinalizando um alinhamento credível com as métricas climáticas dos clientes. A consolidação produz uma procura de base sustentada em caixas dobráveis e papel de barreira especializado, acrescentando +0,4% ao CAGR de longo prazo do mercado de embalagens de papel na Itália.

Expansão de Produtos de Marca Própria no Setor de Mercearia a Exigir Caixas de Cartão Económicas

As vendas de mercearia de marca própria atingiram EUR 25,4 bilhões (USD 27,4 bilhões) em 2024, traduzindo-se numa participação de 31,5% do volume de negócios de bens de grande consumo em Itália. As insígnias de desconto e os supermercados avançaram 2,3% e 2,6%, respetivamente, e determinadas categorias já ultrapassam 80% de penetração de marcas de distribuidor. Estes volumes favorecem formatos de caixa de cartão padronizados que reduzem os custos por unidade, mas preservam o impacto visual nas prateleiras através da qualidade de impressão. Os conversores localizados perto dos centros de distribuição do Norte ganham em eficiência de frete e em mudanças rápidas de arte gráfica. O efeito de escala injeta um impacto de +0,5% no CAGR do mercado de embalagens de papel na Itália.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do preço da celulose kraft associada a choques de abastecimento nórdico | -0.7% | Cadeias de abastecimento globais que afetam as fábricas italianas | Curto prazo (≤ 2 anos) |

| Aumento dos preços de eletricidade para as fábricas italianas após o FIT6 | -0.5% | Nacional, afetando particularmente as operações de uso intensivo de energia | Médio prazo (2-4 anos) |

| Oposição local a novos locais de instalação de produção de corrugado | -0.3% | Regional, concentrada nas zonas industriais do Norte | Médio prazo (2-4 anos) |

| Disponibilidade limitada de fluxos de fibra reciclada de qualidade alimentar | -0.4% | Nacional, afetando os fabricantes de embalagens alimentares | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Celulose Kraft Associada a Choques de Abastecimento Nórdico

Os custos da celulose nórdica dispararam para máximos históricos no segundo trimestre de 2024, à medida que as paragens nas fábricas coincidiram com tarifas de energia mais elevadas. A Billerud sinalizou pressões de custos persistentes em celulose, logística e energia nos seus relatórios de 2024, destacando a compressão de margens para os importadores italianos. As fábricas italianas com exposição a grades de fibra virgem absorvem o aperto ou arriscam ceder participação nos segmentos de valor. Os efeitos secundários elevam os preços da fibra recuperada, reduzindo o diferencial entre os insumos reciclados e os virgens. A turbulência subtrai 0,7 pontos percentuais do CAGR previsto para o mercado de embalagens de papel na Itália.

Aumento dos Preços de Eletricidade para as Fábricas Italianas Após o FIT6

As tarifas médias de energia industrial subiram 24% em termos homólogos para EUR 143/MWh (USD 154/MWh) em 2025, alargando a diferença em relação a Espanha, França e Alemanha em até 40%. A energia representa 15-20% da estrutura total de custos das fábricas de papel, e os locais legados sem geração própria enfrentam erosão de margens. A consolidação favorece os locais equipados com cogeração ou painéis solares, mas os períodos de retorno das reconversões prolongam-se com margens de um dígito médio. O excesso de custos reduz 0,5 pontos percentuais das perspetivas de CAGR do mercado de embalagens de papel na Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Domínio do Reciclado com Impulso dos Resíduos Agrícolas

O mercado de embalagens de papel na Itália mostra a fibra reciclada a comandar 60,83% de participação em 2025, aproveitando um esquema de qualidade maduro de recolha nacional gerido pela Comieco. A fibra virgem mantém funções em usos de qualidade alimentar e de resistência crítica, enquanto as placas compósitas servem nichos de alimentos líquidos e assépticos. A fibra de resíduos agrícolas — abrangendo palha de trigo, casca de arroz e derivados de caroço de azeitona — regista o CAGR mais elevado de 5,22% até 2031, refletindo as bolsas de investigação italianas e a proximidade a culturas diversificadas.

Os fluxos reciclados reduzem a dependência das voláteis importações nórdicas e ancoram a reputação de economia circular de Itália. As redes logísticas da Comieco mantêm a humidade dos fardos sob controlo, aumentando o rendimento por tonelada. As expansões de escala de resíduos agrícolas, garantidas por incentivos de financiamento verde, prometem menor carbono incorporado e novos fluxos de receita agrária. A expansão do tamanho do mercado de embalagens de papel na Itália beneficia à medida que os conversores testam revestimentos à base de resíduos em caixas dobráveis e canelado de corrugado, complementando a carga reciclada sem comprometer a fidelidade de impressão.

Por Tipo de Produto: Espinha Dorsal do Corrugado, Ascensão das Caixas Dobráveis

As caixas corrugadas representaram 41,88% das vendas de 2025, emergindo como o transportador padrão na logística omnicanal e nas exportações industriais pesadas. As caixas dobráveis, no entanto, registam o CAGR mais rápido de 4,66%, impulsionadas por alimentos gourmet, cosméticos e unidades de manutenção de stock de cuidados domésticos que procuram gráficos premium e nuances estruturais.

As fábricas de corrugado atualizam-se para impressão digital de alta velocidade e corte a laser guiado por IA para satisfazer as curtas tiragens de produção exigidas pela personalização do comércio eletrónico. Os conversores de caixas dobráveis, liderados por empresas como a Cartotecnica Moderna, aproveitam vernizes metalizados e acabamentos táteis para elevar o apelo nas prateleiras. As embalagens de papel flexível e as tabuleiros de polpa moldada expandem-se para snacks em movimento e amortecimento de eletrónica de consumo, enquanto as embalagens líquidas de cartão aproveitam a onda anti-plástico nas bebidas estáveis em prateleira. A matriz de produtos de múltiplas vertentes garante que o mercado de embalagens de papel na Itália capture valor em nichos de commodities e premium.

Por Setor do Usuário Final: Escala Alimentar, Velocidade dos Cuidados Pessoais

Os alimentos e bebidas representaram 31,95% da receita de 2025, impulsionados pela formidável base de exportação de alimentos processados de Itália e pelas rigorosas normas de integridade do produto. As linhas de cuidados pessoais e domésticos aceleram a um CAGR de 4,91% até 2031, incorporando a migração dos consumidores para embalagens sustentáveis mas esteticamente ricas.

As marcas alimentares mantêm rigorosas normas de migração e barreira, ancorando a procura de placas virgens ou compósitas de alta resistência. As marcas de cuidados pessoais exploram conjuntos de presentes em corrugado micro-canelado e caixas dobráveis em relevo que codificam narrativas de marca de naturalidade. A saúde e a farmácia procuram designs de cartão serializáveis e à prova de adulteração, enquanto os fabricantes de eletrónica dependem de inserções cortadas a laser para amortecer gadgets propensos a devoluções. Em conjunto, estes vetores alargam o tamanho do mercado de embalagens de papel na Itália em camadas de volume e valor.

Por Nível de Embalagem: Otimização do Formato Secundário

As embalagens secundárias asseguraram uma participação de 46,05% em 2025, superando as outras camadas com uma previsão de CAGR de 4,17%. As bandejas prontas para retalho e os expositores de prateleira aligeiram o trabalho ao nível da loja, enquanto os expedidores de comércio eletrónico recorrem a formatos de fecho automático que reduzem o volume cúbico.

As embalagens primárias integram químicas de barreira emergentes para substituir as saquetas de plástico, e as paletes terciárias ganham sensores de IoT para rastreabilidade. Movimentos de integração como a consolidação em 2024 do Isem Packaging Group da Bartoli Packaging alargam o menu de soluções secundárias disponíveis para os proprietários de marcas, reforçando o alcance do mercado de embalagens de papel na Itália nas corredores de loja e online.

Análise Geográfica

O Norte de Itália ancora a produção e o consumo, com a Lombardia, o Véneto e a Emília-Romanha a albergar processadores de alimentos orientados para a exportação e densos centros de distribuição. A taxa agregada de reciclagem de embalagens de papel de 87,3% de Itália diverge regionalmente: as províncias do Norte atingem 71,8% de reciclagem global de resíduos contra 57,7% no Sul, moldando os fluxos de matéria-prima e os preços dos fardos. A proximidade à Alemanha, à Suíça e à Áustria proporciona às fábricas do Norte acesso com prazos de entrega reduzidos aos compradores da UE, mesmo que as elevadas tarifas de energia doméstica corroam as margens unitárias.

As regiões centrais proporcionam custos de mão de obra equilibrados e ligações ferroviárias multimodais ao porto de Livorno, favorecendo os conversores de cartão que servem as rotas de navegação mediterrâneas. As fábricas do Sul beneficiam de subsídios regionais e salários mais baixos, mas debatem-se com cadeias de abastecimento de fibra recuperada mais escassas, o que leva a remessas de fardos provenientes de depósitos centrais.

A atualização de EUR 200 milhões (USD 233,56 milhões) da Mondi na fábrica de Duino sublinha a confiança no estatuto de ponto de passagem de Itália para o abastecimento de corrugado pan-europeu. Em conjunto, o mosaico geográfico proporciona agilidade logística que compensa os obstáculos dos preços de energia e mantém o mercado de embalagens de papel na Itália integrado nas redes europeias de entrega just-in-time.

Panorama Competitivo

A concentração do mercado situa-se na faixa intermédia. A Smurfit Kappa e a Mondi ancoram capacidade em grande escala através de fábricas de papel e plantas de caixas verticalmente integradas, enquanto uma constelação de conversores regionais se especializa em caixas dobráveis de luxo ou cortes a laser industriais. O redesenvolvimento de Duino pela Mondi, aliado à sua aquisição em 2025 de ativos da Schumacher Packaging, sinaliza um apetite por formatos premium prontos para prateleira que complementam o seu legado em papel kraft para revestimento.

Os inovadores italianos como a CMC Packaging Automation são pioneiros em sistemas de dimensões variáveis baseados em IA que incorporam robótica de alto tempo de funcionamento em fluxos de trabalho de corrugado. A participação maioritária do Multivac Group em 2024 na Italianpack introduz o conhecimento de mecatrónica alemã nas linhas domésticas de selagem de tabuleiros. As credenciais de sustentabilidade — cadeia de custódia FSC, ISO 14001 e designações de fábricas neutras em carbono — são critérios de concurso fundamentais para os principais fabricantes de bens de grande consumo que perseguem reduções de emissões de âmbito 3.

A cobertura de energia e a autogenração renovável separam os líderes dos retardatários. A Lucart implementa cogeração a metano e planeia expansões fotovoltaicas, enquanto os independentes mais pequenos dependem do fornecimento de energia de mercado, expondo as margens a picos tarifários. No geral, o mercado de embalagens de papel na Itália testemunha uma rivalidade moderada, com espaço para especialistas de nicho sob o guarda-chuva de multinacionais globais.

Líderes do Setor de Embalagens de Papel na Itália

International Paper Company

Sappi Limited

Smurfit WestRock

Mondi plc

Saica Group S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A exposição Ipack-Ima de Milão (27-30 de maio) destacou avanços em embalagens sustentáveis, com o concurso Best Packaging 2025 a reconhecer avanços técnicos e tecnológicos que sublinham a liderança dos produtores italianos em designs de economia circular e conversão de alta precisão.

- Maio de 2025: A Prometeia projetou que o volume de negócios da indústria transformadora italiana subirá 1,8% para EUR 1,143 biliões (USD 1,2 biliões) em 2025, liderado por alimentos, bebidas e outros bens de grande consumo, à medida que a recuperação das exportações e o aprofundamento do comércio intra-UE impulsionam a procura de embalagens.

- Abril de 2025: A Sofidel anunciou a aquisição dos ativos norte-americanos da Royal Paper, expandindo as operações de tissue e papel do grupo para além da Europa e alargando a sua base de receitas.

- Fevereiro de 2025: A Mondi acordou adquirir os ativos da Europa Ocidental da Schumacher Packaging, acrescentando capacidade de corrugado e caixas dobráveis em toda a Europa, incluindo Itália, para melhor servir clientes premium e as crescentes remessas de comércio eletrónico.

Âmbito do Relatório do Mercado de Embalagens de Papel na Itália

As embalagens de papel englobam materiais feitos de papel e cartão para proteger e transportar mercadorias. Estes materiais incluem caixas de cartão, caixas, sacos, embrulhos e contentores utilizados em aplicações alimentares, de bebidas, de bens de consumo e industriais. As embalagens de papel proporcionam durabilidade e adaptabilidade, permitindo a personalização de dimensões e designs enquanto suportam os requisitos da marca. As vantagens ambientais do material, incluindo a biodegradabilidade e a reciclabilidade, continuam a impulsionar a sua adoção no setor de embalagens.

O Mercado de Embalagens de Papel na Itália é segmentado por tipo de produto (caixas dobráveis, caixas corrugadas e outros tipos de produto) e por setor do usuário final (alimentos, bebidas, saúde, cuidados pessoais e domésticos, produtos elétricos e eletrónicos e outros setores do usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Fibra Virgem |

| Fibra Reciclada |

| Fibra de Resíduos Agrícolas |

| Cartão Compósito / Multicamada |

| Caixas Corrugadas |

| Caixas Dobráveis |

| Embalagens de Papel Flexível |

| Embalagens Líquidas de Cartão |

| Tabuleiros de Polpa Moldada |

| Outros Tipos de Produto |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Domésticos |

| Eletrónica e Elétrico |

| Industrial e Logística |

| Outros Setores do Usuário Final |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária |

| Por Material | Fibra Virgem |

| Fibra Reciclada | |

| Fibra de Resíduos Agrícolas | |

| Cartão Compósito / Multicamada | |

| Por Tipo de Produto | Caixas Corrugadas |

| Caixas Dobráveis | |

| Embalagens de Papel Flexível | |

| Embalagens Líquidas de Cartão | |

| Tabuleiros de Polpa Moldada | |

| Outros Tipos de Produto | |

| Por Setor do Usuário Final | Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos | |

| Cuidados Pessoais e Domésticos | |

| Eletrónica e Elétrico | |

| Industrial e Logística | |

| Outros Setores do Usuário Final | |

| Por Nível de Embalagem | Embalagem Primária |

| Embalagem Secundária | |

| Embalagem Terciária |

Principais Questões Respondidas no Relatório

Com que velocidade se espera que o mercado de embalagens de papel na Itália cresça até 2031?

Prevê-se que o mercado suba de USD 2,94 bilhões em 2026 para USD 3,49 bilhões até 2031, registando um CAGR de 3,49%.

Qual material detém a maior participação nas embalagens de papel italianas?

A fibra reciclada lidera com 60,83% de participação, apoiada pela taxa de reciclagem de 87,3% do país.

Qual segmento está a expandir-se mais rapidamente por tipo de produto?

As caixas dobráveis apresentam o CAGR mais rápido de 4,66%, à medida que marcas premium de alimentos e cosméticos melhoram a estética nas prateleiras.

Como os custos de energia estão a influenciar os conversores italianos?

As tarifas industriais de energia a EUR 143/MWh pressionam as fábricas a investir em cogeração e energias renováveis ou a arriscar compressão de margens.

Por que as fibras de resíduos agrícolas estão a ganhar tração?

A palha de trigo, a casca de arroz e os resíduos de caroço de azeitona prometem menor intensidade de carbono e reduzem a exposição às voláteis importações de celulose nórdica.

Qual categoria de usuário final está projetada para registar o maior crescimento?

As linhas de cuidados pessoais e domésticos estão a avançar a um CAGR de 4,91% até 2031, impulsionadas pela crescente procura de embalagens premium sustentáveis.

Página atualizada pela última vez em: