Tamanho e Participação do Mercado de Embalagens de Papel da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 27.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

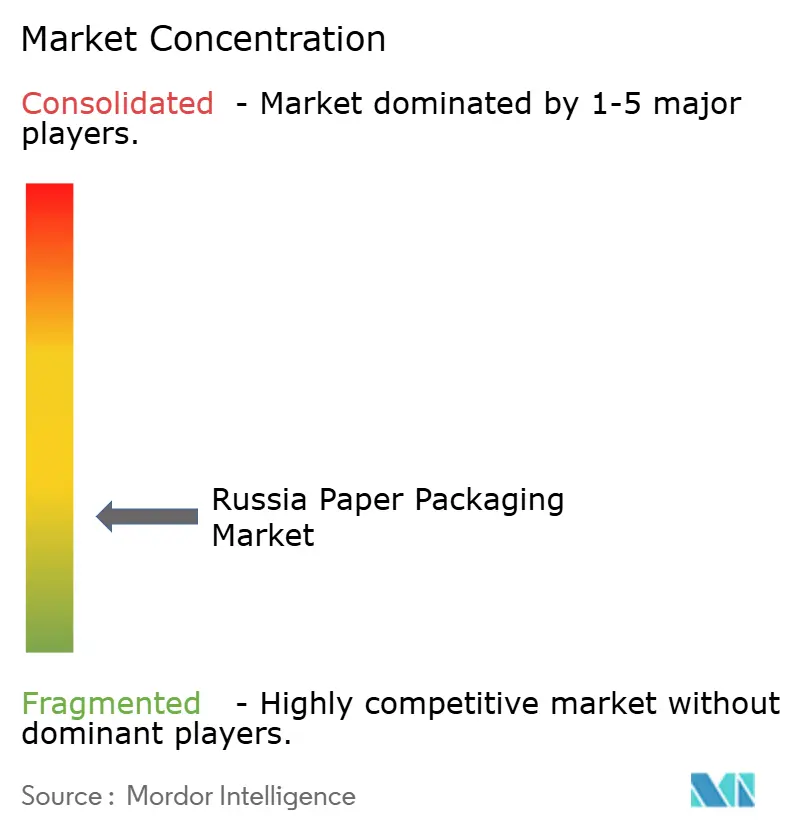

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel da Rússia por Mordor Intelligence

O tamanho do mercado de embalagens de papel da Rússia foi avaliado em USD 27,74 bilhões em 2025 e estima-se que cresça de USD 28,9 bilhões em 2026 para atingir USD 35,49 bilhões até 2031, a um CAGR de 4,19% durante o período de previsão (2026-2031). O crescimento do mercado de embalagens de papel da Rússia repousa sobre três pilares: uma iniciativa liderada pelo Estado para substituição de importações, volumes de comércio eletrônico em rápida ascensão e medidas regulatórias que redirecionam a demanda de plásticos para formatos à base de fibra. Os proprietários de marcas estão transferindo mais aquisições para conversores domésticos a fim de mitigar riscos geopolíticos, enquanto os produtores locais correm para fechar lacunas tecnológicas e garantir cadeias de suprimento de matérias-primas. Investimentos em novas máquinas de papelão, como a linha de caixas dobráveis da Kama Karton, sinalizam confiança de que as fábricas domésticas podem atender às expectativas de qualidade tradicionalmente supridas por importações. A demanda também se beneficia da contínua modernização do setor de processamento de alimentos e de um salto de 45% no volume de negócios do comércio eletrônico para ₽19,9 trilhões em 2024, o que elevou fundamentalmente os pedidos de caixas onduladas. Ao mesmo tempo, as oscilações cambiais mantêm os custos de insumos voláteis, e o lento progresso na coleta de papel usado dificulta a penetração de fibra reciclada, moderando o potencial de crescimento.

Principais Conclusões do Relatório

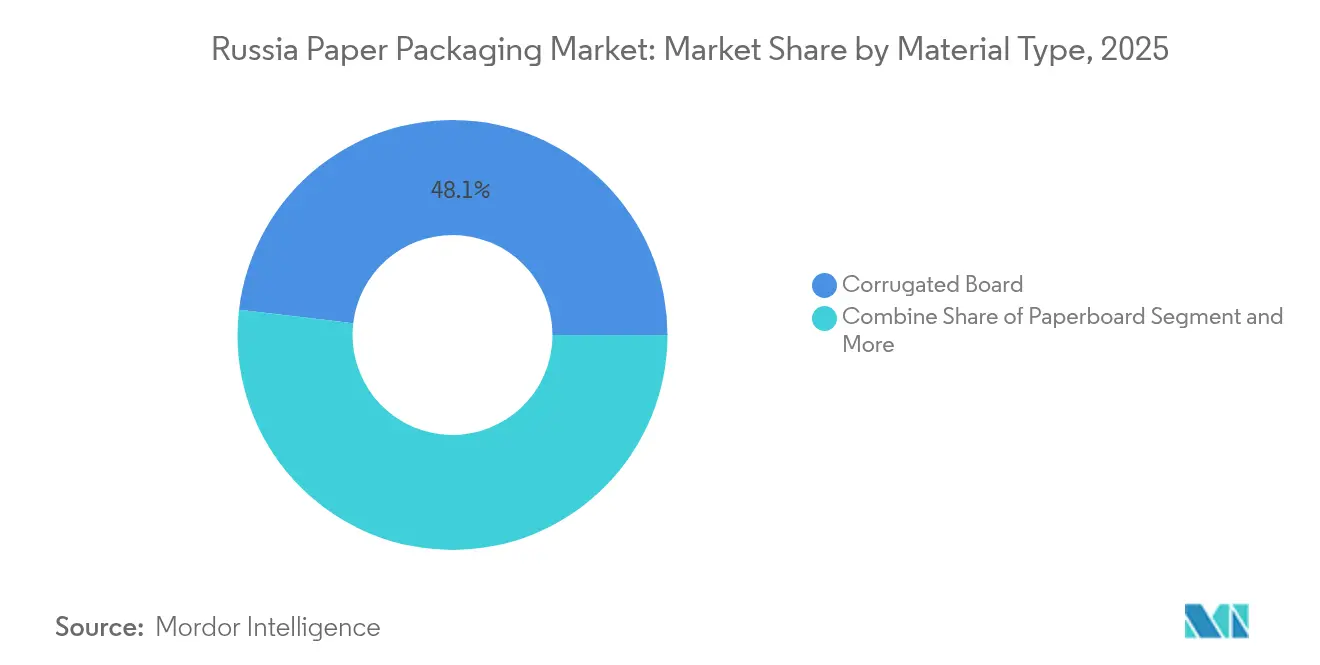

- Por tipo de material, o papelão ondulado liderou com 48,12% de participação no mercado de embalagens de papel da Rússia em 2025, enquanto o papel kraft deve registrar o CAGR mais rápido de 7,18% até 2031.

- Por tipo de produto, os formatos rígidos representaram 57,62% do mercado de embalagens de papel da Rússia em 2025; os formatos flexíveis devem crescer a um CAGR de 5,78% até 2031.

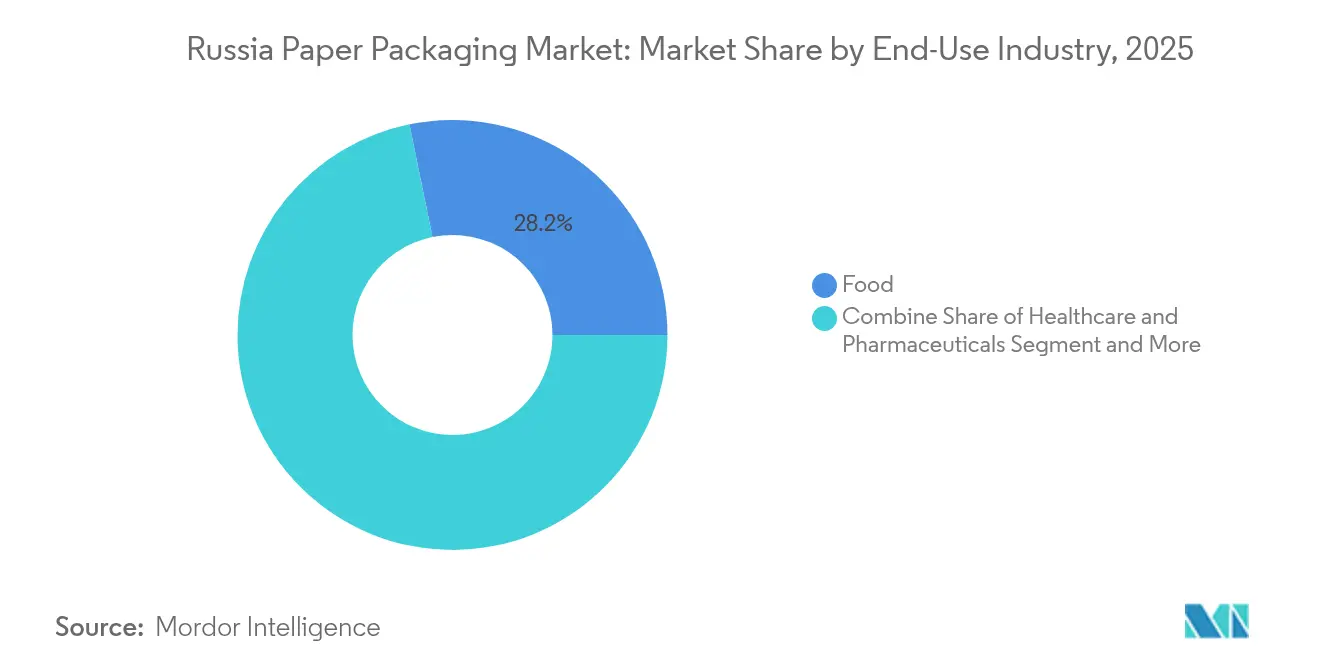

- Por uso final, os alimentos detinham 28,21% de participação na receita em 2025, enquanto saúde e produtos farmacêuticos devem expandir a um CAGR de 6,49% até 2031.

- Por canal de distribuição, as vendas diretas capturaram 54,12% do mercado de embalagens de papel da Rússia em 2025, mas os canais indiretos registrarão um CAGR de 5,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Setor Doméstico de Processamento de Alimentos Impulsionando a Demanda por Caixas Dobráveis | +1.2% | Nacional, concentrado nas regiões Central e Sul | Médio prazo (2-4 anos) |

| Política de Substituição de Importações Acelerando o Investimento em Fábricas de Papelão Locais | +1.8% | Nacional, ênfase nas regiões Noroeste e Siberiana | Longo prazo (≥ 4 anos) |

| Roteiro Federal de Proibição de Plásticos Impulsionando a Mudança para Sacolas de Varejo de Fibra | +0.9% | Nacional, implementação antecipada nas principais cidades | Curto prazo (≤ 2 anos) |

| Crescimento do Comércio Eletrônico Direto ao Consumidor Elevando a Demanda por Ondulado | +1.1% | Nacional, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Mandatos de Reciclagem de Caixas Assépticas para Bebidas Aprimorando o Uso de Caixas Líquidas | +0.7% | Nacional, foco em áreas metropolitanas | Médio prazo (2-4 anos) |

| Projetos Ferroviários do Ártico/Rota Marítima do Norte Estimulando Sacos de Kraft de Alta Resistência | +0.6% | Regiões do Ártico, corredor da Rota Marítima do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Setor Doméstico de Processamento de Alimentos Impulsionando a Demanda por Caixas Dobráveis

O volume de negócios no complexo de serviços alimentares e processamento da Rússia cresceu 12,1% para RUB 5,3 trilhões em 2024, traduzindo-se diretamente em maior consumo de caixas dobráveis.[1]INFOLine, "Mercado Russo de Serviços Alimentares 2025," infoline.spb.ru Os proprietários de marcas exigem designs de caixas prontas para varejo que preservem a frescura e suportem a conformidade de rastreamento e rastreabilidade agora em vigor para água embalada. Os subsídios governamentais para modernização de plantas incentivam os conversores a fornecer substratos premium revestidos que suportam linhas de enchimento automatizadas. A máquina de caixas dobráveis recentemente instalada na Kama Karton adiciona capacidade doméstica neste grau de alta especificação. À medida que os consumidores migram para refeições embaladas de qualidade, os conversores podem promover gráficos de valor agregado e revestimentos de barreira, sustentando margens mais elevadas no mercado de embalagens de papel da Rússia.

Política de Substituição de Importações Acelerando o Investimento em Fábricas de Papelão Locais

A Resolução nº 1.875, em vigor desde dezembro de 2024, concede vantagens de tratamento nacional nas aquisições públicas, garantindo fluxo de pedidos para embalagens fabricadas localmente. A norma já estimulou atualizações de fábricas de vários bilhões de rublos, incluindo as linhas integradas de painéis CLT e saco-kraft do Segezha Group. As fábricas capazes de igualar os graus de qualidade europeus conquistam contratos de fornecimento de longo prazo, enquanto os fornecedores de equipamentos relatam maiores carteiras de pedidos apesar do risco cambial. Com o tempo, uma base de ativos domésticos mais profunda reduz a dependência de papelão importado e protege o mercado de embalagens de papel da Rússia contra choques externos.

Roteiro Federal de Proibição de Plásticos Impulsionando a Mudança para Sacolas de Varejo de Fibra

Uma proibição sobre três formatos de embalagens plásticas começa em 2025, forçando os varejistas a mudar para sacolas de papel em aplicações de checkout de alto volume 1-ofd.ru. As taxas ambientais sobre embalagens importadas distorcem ainda mais a economia em favor dos conversores locais. Os produtores capazes de garantir resistência ao estouro e à umidade estão experimentando acúmulo de pedidos. Os fabricantes de sacolas de curta tiragem correm atrás do fornecimento de papel kraft, ampliando os spreads em relação aos preços de exportação e sustentando o crescimento da receita em todo o mercado de embalagens de papel da Rússia.

Crescimento do Comércio Eletrônico Direto ao Consumidor Elevando a Demanda por Ondulado

O varejo online saltou 45% em relação ao ano anterior para ₽19,9 trilhões, elevando as remessas de caixas onduladas nos centros de distribuição. Os operadores de marketplaces agora representam 65% da receita do comércio eletrônico e padronizam as especificações de embalagens prontas para envio, possibilitando tiragens de caixas em alto volume. As vendas online transfronteiriças, já em ₽241 bilhões, adicionam caixas de exportação de resistência extra ao mix. Com o aumento das densidades de encomendas, os conversores investem em perfis de flauta leves e de alta compressão que reduzem os custos logísticos enquanto protegem as mercadorias. A expansão estável do comércio eletrônico ancora a demanda de longo prazo por ondulado no mercado de embalagens de papel da Rússia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade no Fornecimento de Madeira no Noroeste e na Sibéria | -0.8% | Regiões Noroeste e Siberiana | Médio prazo (2-4 anos) |

| Volatilidade do Rublo Elevando os Custos de Produtos Químicos e Equipamentos Importados | -1.1% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Coleta Pós-Consumo Subdesenvolvida para Fibra Reciclada | -0.6% | Nacional, aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Reequipamento Intensivo em Capital de Máquinas de Papel Desacelera a Modernização | -0.9% | Nacional, concentrado em regiões industriais mais antigas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Rublo Elevando os Custos de Produtos Químicos e Equipamentos Importados

Agentes de branqueamento essenciais, produtos químicos de colagem e componentes de máquinas de precisão permanecem em grande parte adquiridos no exterior, deixando os conversores expostos quando o rublo se enfraquece. As contas de importação aumentam imediatamente porque os instrumentos de hedge são limitados, atrasando atualizações críticas e restringindo os ganhos de qualidade do produto. Somente as exportações de produtos químicos indianos devem atingir USD 2,4 bilhões até 2026, sublinhando a contínua dependência de insumos externos. [2]Chemexcil, "Potencial de Exportação de Produtos Químicos Indianos no Mercado Russo," chemexcil.inO capex e o opex elevados drenam recursos que poderiam de outra forma expandir a capacidade no mercado de embalagens de papel da Rússia.

Coleta Pós-Consumo Subdesenvolvida para Fibra Reciclada

Apenas 4,4% do total de resíduos da Rússia é aproveitado, deixando os conversores sem matéria-prima de papel recuperado a preços acessíveis. [3]Wilson Center, "Política Contenciosa de Gestão de Resíduos na Rússia," wilsoncenter.org As baixas taxas de recuperação inflacionam a demanda por fibra virgem e corroem as credenciais de sustentabilidade cada vez mais valorizadas pelos proprietários de marcas. A logística rural permanece antieconômica, e os volumes de resíduos eletrônicos processados caíram de 79.616 toneladas em 2019 para 11.569 toneladas em 2023, destacando deficiências sistêmicas de coleta. [4]MDPI, "Eficácia dos Sistemas de Gestão de Resíduos," mdpi.com Sem política coordenada e infraestrutura, a adoção de papel reciclado em todo o mercado de embalagens de papel da Rússia ficará aquém das normas internacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Papelão Ondulado Enfrenta Desafio do Papel Kraft

O papelão ondulado capturou 48,12% de participação no mercado de embalagens de papel da Rússia em 2025 e permanece indispensável para logística de remessa, comércio eletrônico e bens de consumo de giro rápido. O tamanho do mercado de embalagens de papel da Rússia vinculado a aplicações de ondulado atingiu USD 13,35 bilhões em 2025 e deve crescer a 3,9% ao ano até 2031. A otimização contínua do perfil de flauta reduz a gramatura sem sacrificar a resistência ao empilhamento, e o corte a laser automatizado suporta modelos de entrega just-in-time. Enquanto isso, o papel kraft está crescendo a um CAGR de 7,18%, apoiado pela infraestrutura do Ártico que depende de sacos de alta resistência; os volumes de carga da Rota Marítima do Norte visam 90 milhões de toneladas até 2030. O setor de embalagens de papel da Rússia usa cada vez mais saco-kraft de alta porosidade para atender à demanda de cimento e cargas minerais em temperaturas abaixo de −30 °C.

Outros graus, como caixas dobráveis e papéis especiais, atendem a nichos de alimentos, bebidas e eletrônicos. A nova máquina de papelão da Kama Karton aumenta o fornecimento doméstico de substratos multicamadas revestidos, reduzindo as importações em caixas de confeitaria premium. Os produtores que equilibram portfólios de múltiplos graus distribuem o risco entre padrões de demanda cíclica, reforçando a resiliência em todo o mercado de embalagens de papel da Rússia.

Por Tipo de Produto: Embalagens Rígidas Lideram Apesar do Crescimento das Flexíveis

Os formatos rígidos — caixas dobráveis e caixas onduladas — alcançaram 57,62% de participação no mercado de embalagens de papel da Rússia em 2025, traduzindo-se em USD 15,98 bilhões de receita. Os designs rígidos proporcionam empilhabilidade e espaço de exposição de marca que os varejistas omnicanal desejam, especialmente porque 65% do comércio eletrônico flui por marketplaces. O tamanho do mercado de embalagens de papel da Rússia para soluções rígidas deve atingir USD 19,74 bilhões até 2031 a um CAGR de 3,1%. Os produtores exploram ondulado litografado laminado de alta qualidade gráfica e bandejas prontas para varejo para conquistar espaço nas prateleiras dos supermercados.

As embalagens de papel flexíveis estão expandindo a um CAGR de 5,78% porque embrulhos e sachês com revestimento de barreira agora podem rivalizar com os plásticos em resistência à umidade e à gordura. As próximas proibições sobre determinados formatos de plástico canalizam a demanda do varejo e de serviços alimentares para embrulhos de fibra. Sachês leves para bebidas instantâneas e embalagens individuais para condimentos ilustram onde os flexíveis de papel substituem os plásticos. À medida que os fornecedores de máquinas lançam linhas de formação-enchimento-selagem de alta velocidade compatíveis com papel, os conversores aprofundam a penetração nas categorias de salgadinhos e misturas secas, ampliando a demanda endereçável no mercado de embalagens de papel da Rússia.

Por Setor de Uso Final: Dominância do Setor Alimentar Encontra Inovação na Área da Saúde

As aplicações alimentares comandaram 28,21% das vendas em 2025, refletindo o ecossistema de serviços alimentares de RUB 5,3 trilhões da Rússia. Padeiros, processadores de carne e envasadores de bebidas valorizam a respirabilidade e a visibilidade nas prateleiras do papel. Os mandatos de reciclagem de caixas assépticas direcionam as marcas de laticínios líquidos e sucos para caixas líquidas de alta barreira, enquanto novos códigos serializados para água engarrafada entram em vigor em março de 2025. Essas regras exigem substratos resistentes a adulterações e compatíveis com códigos, fortalecendo o valor em todo o mercado de embalagens de papel da Rússia.

Saúde e produtos farmacêuticos, embora menores, registram o CAGR mais rápido de 6,49%. O valor de mercado cresceu 10% em 2024, mesmo com a queda nos volumes de prescrições, destacando a tendência de premiumização. As novas regras de registro de produtos médicos em vigor a partir de março de 2025 elevam os requisitos de rotulagem e barreira. Os recursos de serialização e resistência a crianças criam espaço para caixas dobráveis laminadas com filmes de notificação de adulteração, um nicho com altas margens no setor de embalagens de papel da Rússia.

Por Canal de Distribuição: Vendas Diretas Mantêm Vantagem Sobre o Crescimento Indireto

As vendas diretas garantiram 54,12% do volume de negócios de 2025, pois os compradores de alto volume preferem a logística de fábrica para planta e o suporte de design personalizado. Os conversores integrados, como o Segezha Group, celebram acordos de longo prazo que cobrem tudo, desde o fornecimento de fibra até o gerenciamento de estoque. O tamanho do mercado de embalagens de papel da Rússia vinculado a contratos diretos atingiu USD 15,01 bilhões em 2025.

Os canais indiretos — distribuidores e comerciantes — estão crescendo a um CAGR de 5,55%, pois os proprietários de marcas menores, padarias regionais e microvendedores online precisam de quantidades mínimas de pedido baixas. Os marketplaces de comércio eletrônico facilitam vitrines de múltiplos fornecedores, criando demanda granular que os distribuidores de estoque podem agregar com eficiência. Serviços de valor agregado, como impressão digital e montagem de kits, ampliam a relevância do canal indireto no mercado de embalagens de papel da Rússia.

Análise Geográfica

A vasta geografia da Rússia concentra a fabricação de embalagens em regiões ricas em recursos, mas com vantagens logísticas. O cluster do Noroeste em torno de São Petersburgo abriga fábricas integradas com acesso de exportação pelo Báltico; o Segezha Group mantém plantas certificadas pela ISO fornecendo sacos industriais e sacolas de consumo. Os conversores de ondulado aqui aproveitam a proximidade com fornecedores de equipamentos escandinavos, encurtando os ciclos de manutenção. No entanto, o fluxo instável de madeira da Carélia e de Arkhangelsk ocasionalmente perturba a utilização da capacidade, limitando o crescimento na parcela regional do mercado de embalagens de papel da Rússia.

A macrorregião Central ancora o consumo. Moscou e as oblasts circundantes absorvem a maior parte das caixas dobráveis, caixas onduladas e mangas de caixas líquidas necessárias para os centros de distribuição de alimentos, farmacêuticos e comércio eletrônico. A expansão do varejo online para ₽19,9 trilhões em 2024 impulsionou os requisitos de embalagens de última milha, levando as plantas de ondulado próximas a Moscou a operar em turnos duplos. Os pedidos de embalagens farmacêuticas aceleram graças a um aumento de 10% no valor do mercado de medicamentos e regras de serialização mais rigorosas. A região, portanto, permanece o núcleo de demanda para o mercado de embalagens de papel da Rússia.

A Sibéria e o Extremo Oriente oferecem o maior potencial de crescimento a longo prazo. A carga na Rota Marítima do Norte atingiu 37,9 milhões de toneladas em 2024, apesar das deficiências em relação às metas governamentais. O investimento em infraestrutura de USD 40 bilhões da administração, mais as receitas fiscais previstas em USD 160 bilhões até 2035, exigirão cimento, produtos químicos e equipamentos, estimulando a demanda por saco-kraft e ondulado de alta resistência. Os desafios logísticos persistem, mas os subsídios estatais para ramais ferroviários e navios de carga com classe de gelo melhoram gradualmente a confiabilidade da cadeia de suprimentos, posicionando esses territórios como a fronteira de crescimento futuro para o mercado de embalagens de papel da Rússia.

Cenário Competitivo

As saídas de empresas estrangeiras e a política estatal remodelaram a dinâmica competitiva. A venda de ativos de Syktyvkar pela Mondi por USD 87,2 milhões marca uma retirada decisiva dos grandes grupos internacionais. Os campeões domésticos, principalmente o Segezha Group e o Ilim Group, agora competem por participação em meio a uma concentração moderada. O Segezha integra a colheita florestal com saco-kraft, compensado e ondulado, apoiado por RUB 3 bilhões investidos na primeira linha industrial de CLT da Rússia. O Ilim está elevando Ust-Ilimsk à produção de projeto até 2025, expandindo o fornecimento de papelão de fibra virgem.

O investimento em tecnologia permanece um diferenciador. A nova linha de caixas dobráveis ANDRITZ da Kama Karton apresenta caixas de entrada com controle de diluição e calandragem para superfícies de impressão premium. As fábricas regionais menores focam em tiragens de nicho — papel para folhetos farmacêuticos ou embrulhos alimentares com revestimento de barreira — onde a agilidade supera a escala. Os conversores incapazes de autogerar celulose buscam contratos de fornecimento de longo prazo para mitigar as oscilações de preço da madeira, mas a disponibilidade de fibra flutua com as cotas de colheita. Embora o mercado de embalagens de papel da Rússia ainda permita novos entrantes, a intensidade de capex e a integração de matérias-primas favorecem cada vez mais os players com balanços patrimoniais sólidos e arrendamentos florestais seguros.

As pressões de sustentabilidade adicionam outra camada competitiva. As fábricas com tratamento de efluentes em circuito fechado e florestas certificadas pelo FSC ganham preferência de aquisição de proprietários de marcas multinacionais ainda ativos na Rússia. Ao mesmo tempo, as oscilações do rublo elevam os custos de serviço da dívida em maquinário importado, tornando o financiamento em moeda local crítico. O cenário emergente, portanto, equilibra a consolidação entre os grandes grupos integrados com startups especializadas que capitalizam nichos impulsionados por regulamentação no mercado de embalagens de papel da Rússia.

Líderes do Setor de Embalagens de Papel da Rússia

Mondi Group

Ilim Group

International Paper (DS Smith)

Smurfit WestRock

Tetra Pak Russia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Iniciou-se a rastreabilidade obrigatória em nível de item para água embalada, obrigando a transmissão eletrônica completa de códigos em toda a cadeia de suprimentos

- Janeiro de 2025: O Segezha Group lançou a primeira linha industrial de painéis CLT da Rússia na Planta de Sokol após investir mais de RUB 3 bilhões (USD 3,27 bilhões)

- Janeiro de 2025: A ANDRITZ entregou uma linha completa de caixas dobráveis à Kama Karton, expandindo o fornecimento doméstico de papelão premium

- Dezembro de 2024: A Resolução nº 1.875 introduziu vantagens de tratamento nacional para embalagens fabricadas na Rússia em licitações governamentais

Escopo do Relatório do Mercado de Embalagens de Papel da Rússia

A embalagem de papel é um método econômico e versátil para proteger, preservar e transportar uma ampla gama de produtos. Além disso, pode ser personalizada para atender às necessidades dos clientes ou aos requisitos específicos do produto. Atributos como biodegradabilidade, leveza e reciclabilidade das embalagens de papel as tornam um componente essencial para embalagens. Este tipo de embalagem é atualmente utilizado para criar modelos novos e atrativos e adicionar funções de branding.

O Mercado de Embalagens de Papel da Rússia por Tipo de Produto (Caixas Dobráveis, Caixas Onduladas), Setor de Uso Final (Alimentos, Bebidas, Saúde, Cuidados Pessoais, Cuidados Domésticos, Produtos Elétricos). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Papel Kraft |

| Papelão |

| Papelão Ondulado |

| Outro Tipo de Material |

| Embalagens de Papel Flexíveis | Sachês e Sacolas |

| Embrulhos e Filmes | |

| Outras Embalagens de Papel Flexíveis | |

| Embalagens de Papel Rígidas | Caixa Dobrável |

| Caixas Onduladas | |

| Outras Embalagens de Papel Rígidas |

| Alimentos |

| Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Industrial e Eletrônico |

| Outro Setor de Uso Final |

| Vendas Diretas |

| Vendas Indiretas |

| Por Tipo de Material | Papel Kraft | |

| Papelão | ||

| Papelão Ondulado | ||

| Outro Tipo de Material | ||

| Por Tipo de Produto | Embalagens de Papel Flexíveis | Sachês e Sacolas |

| Embrulhos e Filmes | ||

| Outras Embalagens de Papel Flexíveis | ||

| Embalagens de Papel Rígidas | Caixa Dobrável | |

| Caixas Onduladas | ||

| Outras Embalagens de Papel Rígidas | ||

| Por Setor de Uso Final | Alimentos | |

| Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Industrial e Eletrônico | ||

| Outro Setor de Uso Final | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Vendas Indiretas | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de papel da Rússia?

O mercado é avaliado em USD 28,9 bilhões em 2026 e está no caminho certo para atingir USD 35,49 bilhões até 2031.

Qual tipo de material domina o mercado de embalagens de papel da Rússia?

O papelão ondulado lidera com 48,12% de participação, impulsionado pelas necessidades de comércio eletrônico e logística de varejo.

Como o roteiro federal de proibição de plásticos afetará as escolhas de embalagens?

A proibição de 2025 sobre determinados formatos de plástico impulsiona os varejistas em direção a sacolas e embrulhos à base de fibra, elevando a demanda por papéis kraft e revestidos.

Por que o segmento farmacêutico está crescendo mais rapidamente do que outros usos finais?

As reformas regulatórias introduzem requisitos mais rigorosos de serialização e segurança, levando os proprietários de marcas a atualizar para embalagens de papel premium e conformes, com um CAGR projetado de 6,49%.

Qual região oferece as melhores perspectivas de crescimento a longo prazo?

A Sibéria e o Extremo Oriente, apoiados por projetos de infraestrutura da Rota Marítima do Norte, devem registrar a maior demanda incremental por soluções de saco-kraft de alta resistência e ondulado.

Página atualizada pela última vez em: