Tamanho e Participação do Mercado de Testes e Avaliações K-12

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2030) | 7.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes e Avaliações K-12 por Mordor Intelligence

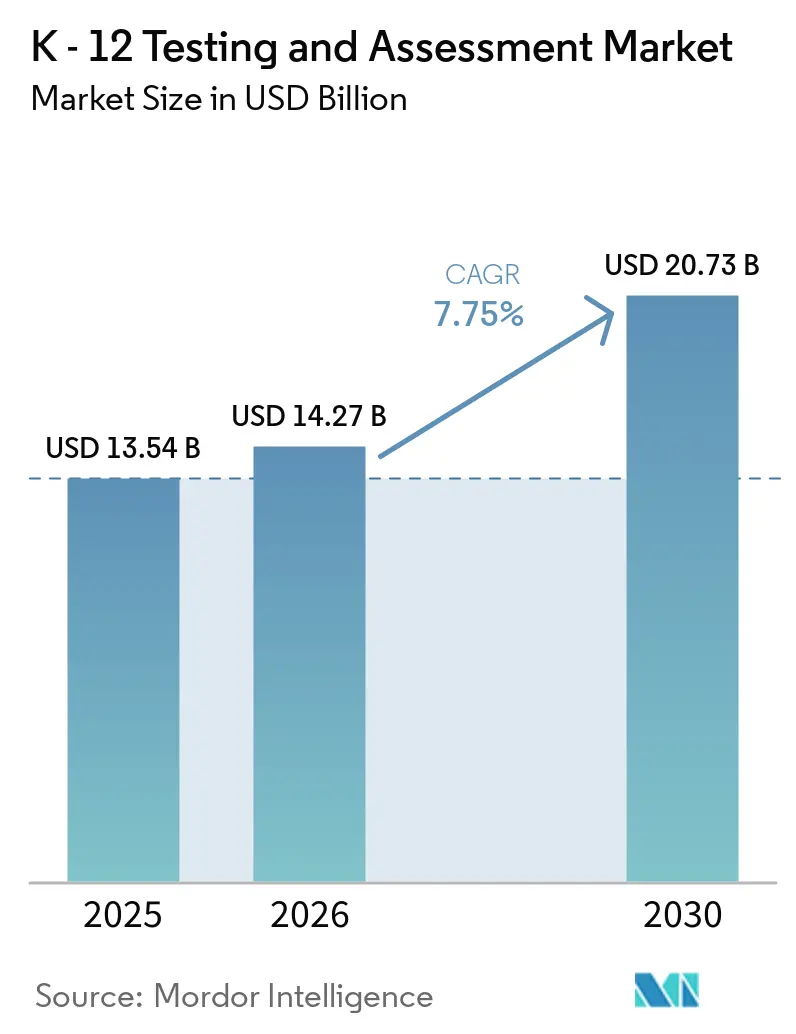

O tamanho do Mercado de Testes e Avaliações K-12 deve crescer de 13,54 mil milhões de USD em 2025 para 14,27 mil milhões de USD em 2026 e está previsto para atingir 20,73 mil milhões de USD até 2030, a um CAGR de 7,75% no período de 2026 a 2030.

O momentum reflete uma mudança dos exames somativos únicos para modelos ao longo do ano e adaptativos que comprimem o tempo de testagem e melhoram a precisão, apoiados por pilotos credíveis em nível estadual nos Estados Unidos. A entrega nativa em nuvem e os recursos de design universal estão padronizando testes digitais seguros e acessíveis em escala para programas de alto risco como o SAT. Ao mesmo tempo, as acomodações e ferramentas alinhadas ao WCAG estão incorporadas como padrão. Padrões de interoperabilidade como OneRoster e EdFi estão reduzindo o atrito de integração com plataformas SIS/LMS, encurtando implementações e permitindo análises vinculadas entre avaliações intermediárias e somativas. Os ciclos de aquisição estão se alongando à medida que os distritos intensificam as revisões de privacidade após violações em grande escala, o que eleva o padrão para atestados de segurança, fluxos de trabalho de exclusão e cláusulas transparentes de uso de dados. Os fornecedores que combinam vinculação preditiva validada, relatórios rápidos e próximas etapas incorporadas ao currículo estão mais bem posicionados para vencer, pois os compradores favorecem soluções que traduzem pontuações em instrução acionável.

Principais Conclusões do Relatório

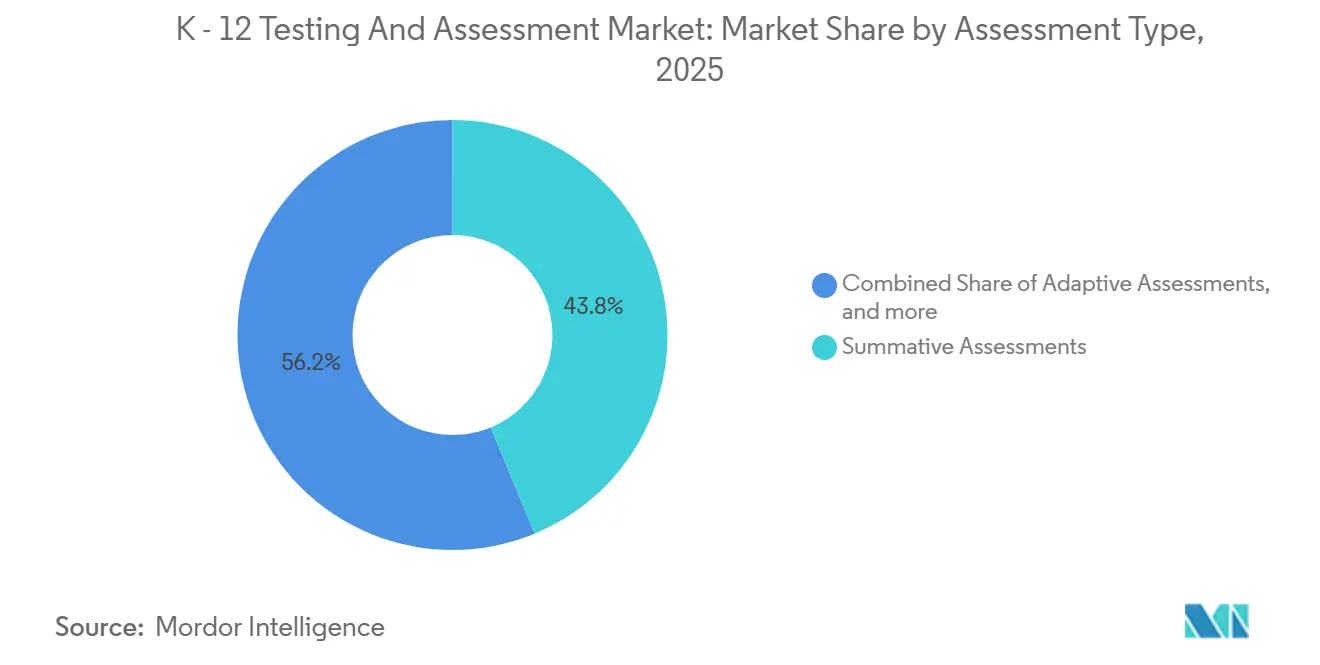

- Por tipo de avaliação, as avaliações somativas lideraram com 43,76% de participação na receita em 2025, e as avaliações adaptativas têm previsão de expansão a uma CAGR de 10,14% até 2031.

- Por modo de entrega, o método online liderou com 53,44% de participação em 2025, e a entrega baseada em nuvem tem projeção de crescimento a uma CAGR de 8,53% até 2031.

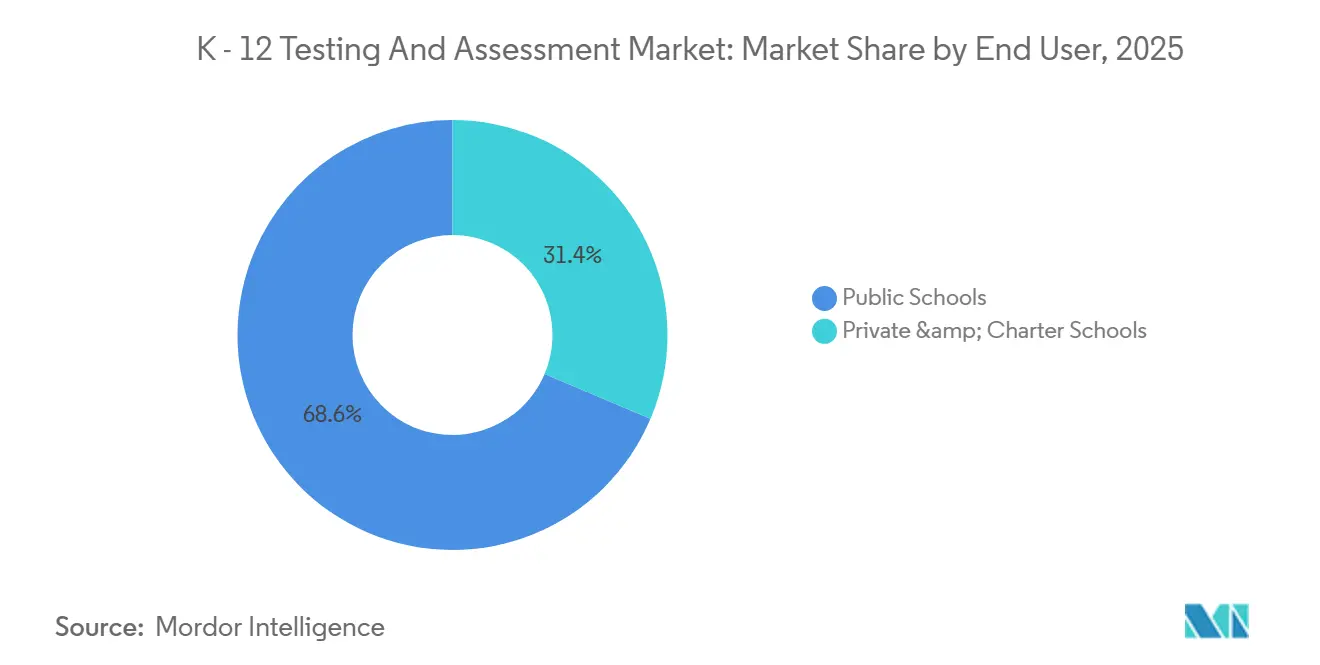

- Por usuário final, as escolas públicas responderam por 68,63% da demanda em 2025, e as escolas privadas e charter têm projeção de crescimento a uma CAGR de 8,33% até 2031.

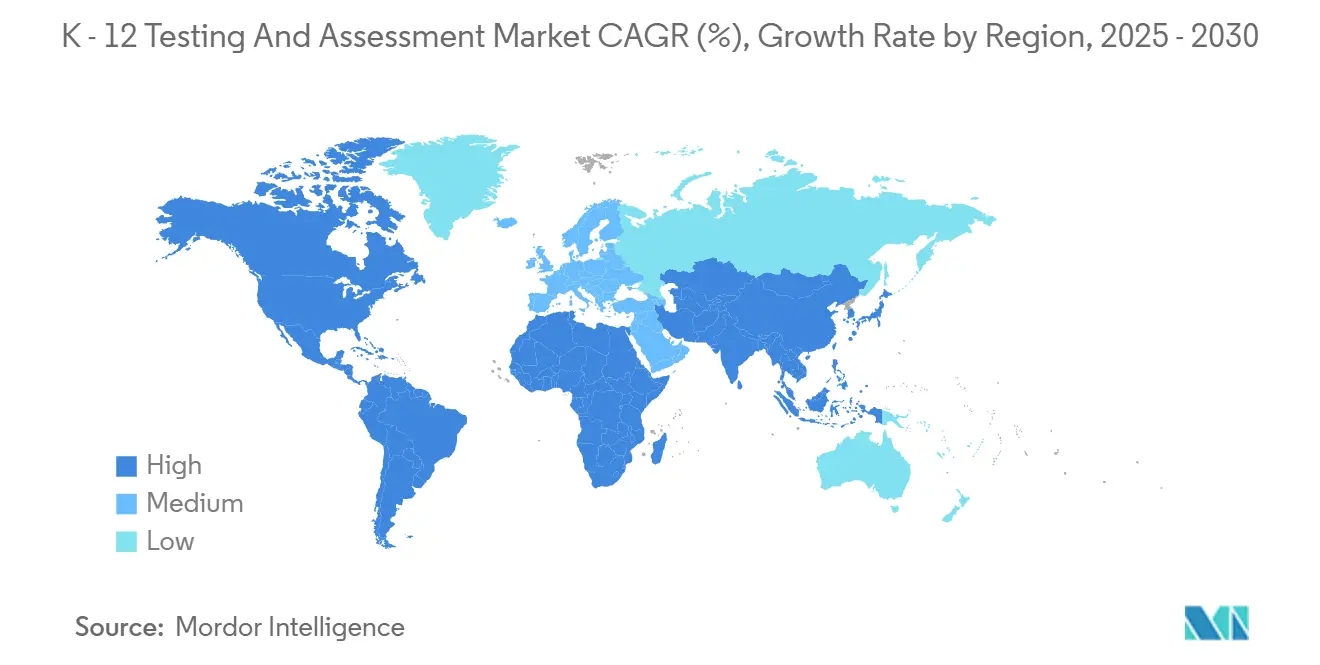

- Por geografia, a América do Norte deteve 36,53% de participação em 2025, e a Ásia-Pacífico tem projeção de crescimento a uma CAGR de 9,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes e Avaliações K-12

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de triagem de dislexia ampliam o diagnóstico | +1.2% | América do Norte como núcleo; adoção antecipada em estados selecionados dos EUA | Médio prazo (2-4 anos) |

| Modelos de responsabilização ao longo do ano ganham adoção | +1.8% | Impulsionado por estados dos EUA; absorção internacional limitada | Médio prazo (2-4 anos) |

| A interoperabilidade OneRoster/Ed-Fi reduz o ônus de integração | +0.9% | Distritos da América do Norte e da UE com infraestrutura SIS madura | Curto prazo (≤ 2 anos) |

| A entrega com prioridade em nuvem padroniza testes seguros | +2.1% | Global, com penetração crescente em sistemas selecionados da APAC | Curto prazo (≤ 2 anos) |

| A vinculação intermediária-somativa acelera a adoção | +1.3% | Distritos dos EUA; requer estudos de vinculação aprovados pelo estado | Médio prazo (2-4 anos) |

| Atualizações de acessibilidade (WCAG 2.2) exigem renovações | +0.4% | Global; conformidade exigida para programas financiados pelo governo federal dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Triagem de Dislexia Ampliam o Diagnóstico

As políticas universais de triagem para os anos K-3 estão remodelando as aquisições de alfabetização inicial e elevando a demanda por ferramentas de consciência fonológica respaldadas por pesquisas no mercado de testes e avaliações K 12. Vários estados dos Estados Unidos estão codificando a triagem de risco de dislexia em processos de financiamento e responsabilização, transformando a triagem de um complemento opcional em infraestrutura central. Os fornecedores se alinharam expandindo medidas dentro de suítes de alfabetização estabelecidas, como o mCLASS da Amplify com a 8ª Edição do DIBELS, que inclui Nomeação Automatizada Rápida, vocabulário, ortografia e compreensão de linguagem para detectar riscos precoces de leitura. Esses ajustes apoiam fluxos de trabalho de sistemas de suporte em múltiplos níveis que combinam triagem com monitoramento de progresso e intervenções em sala de aula. Os distritos favorecem instrumentos de triagem que incluem opções em espanhol e que se integram com plataformas de dados já utilizadas para planejamento de instrução e intervenção. A interoperabilidade e o alinhamento com as definições estaduais são agora fatores decisivos de seleção para este segmento [1]Amplify, "mCLASS com DIBELS 8ª Edição para o Colorado," Amplify, amplify.com .

Modelos de Responsabilização ao Longo do Ano Ganham Adoção

Os estados estão realizando pilotos de arquiteturas ao longo do ano que dividem a responsabilização entre oportunidades de outono, inverno e primavera, o que representa uma rampa de acesso prático à precisão adaptativa no mercado de testes e avaliações K 12. O Piloto de Avaliação ao Longo do Ano STAAR do Texas documentou entrega adaptativa em múltiplos estágios com durações de teste 25-50% menores do que os formatos tradicionais, mantendo forte confiabilidade entre as administrações. O piloto avaliou mais de 53.000 alunos em 93 distritos e produziu correlações e valores de AUC ROC que sustentam sua relação preditiva com os resultados somativos anuais. Esses modelos visam reduzir o tempo instrucional perdido com testes e fornecer indicadores acionáveis no meio do ano. O modelo operacional depende de gerenciamento rigoroso do banco de itens, relatórios oportunos e abordagens cuidadosas de pontuação que preservam a sensibilidade ao crescimento. Os resultados iniciais do piloto fornecem um forte caso de referência para outras implementações lideradas por estados que estão explorando mudanças semelhantes de responsabilização [2]Agência de Educação do Texas, "Relatório Técnico do Piloto de Avaliação ao Longo do Ano STAAR 2024–2025," Agência de Educação do Texas, tea.texas.gov .

A Interoperabilidade OneRoster/Ed-Fi Reduz o Ônus de Integração

Os distritos estão padronizando a troca de dados via OneRoster e Ed-Fi para simplificar o cadastramento, reduzir o manuseio manual de arquivos e conectar plataformas de avaliação a sistemas SIS e LMS em todo o mercado de testes e avaliações K 12. O OneRoster 1.2 abrange sincronização de cadastros, troca de livros de notas e perfis de resultados de avaliação que suportam a vinculação de testes fora de sala de aula a disciplinas. Projetos estaduais e distritais estão usando APIs Ed-Fi para atualizações demográficas noturnas e para salvaguardas que bloqueiam campos originados no SIS enquanto permitem que educadores gerenciem acomodações e códigos de status de teste durante a administração. Essa abordagem reduz o tempo de integração no início do ano e melhora a qualidade dos dados para grupos de relatórios e intervenção. O cadastramento padronizado também reforça os controles de acesso baseados em função e os padrões de login único em implementações de grande escala. As equipes de aquisição cada vez mais destacam a conformidade com padrões em solicitações de proposta, o que recompensa os fornecedores que investiram em certificação e integrações de referência em contextos distritais reais.

A Entrega com Prioridade em Nuvem Padroniza Testes Seguros

As plataformas nativas em nuvem agora sustentam o mercado de testes e avaliações K 12, com navegadores seguros e aplicativos baseados em navegador habilitando módulos adaptativos, tempos de teste mais rápidos e formulários de teste exclusivos por aluno. A plataforma Bluebook do College Board demonstra como ferramentas de design universal, como ampliação, calculadoras integradas e contraste de cores, podem ser entregues como padrão, juntamente com acomodações digitais alinhadas aos requisitos do WCAG. A entrega centralizada suporta criptografia, controles de credenciais e desativação rápida de sessão quando atividade irregular é detectada. Os recursos de acessibilidade reduzem a necessidade de acomodações pré-aprovadas e diminuem o ônus administrativo sobre as escolas. Onde a conectividade é variável, os fornecedores lançaram aplicativos web progressivos e cache local para manter as sessões estáveis e fazer upload dos resultados quando as redes retornam. Esses padrões de plataforma estão se tornando o padrão para testes de alto risco e estão estabelecendo o referencial para aquisições distritais e estaduais que exigem resiliência operacional e acessibilidade por design.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O limite do financiamento ESSER restringe a adoção | -1.4% | Somente EUA; distritos se ajustam após o período de financiamento de alívio pandêmico | Curto prazo (≤ 2 anos) |

| Trapaças e vazamento de conteúdo minam a confiança | -0.8% | Global; agudo em contextos de alto risco | Longo prazo (≥ 4 anos) |

| A validação de itens por IA atrasa os lançamentos | -0.6% | Global; maior em jurisdições com psicometria rigorosa | Médio prazo (2-4 anos) |

| Revisões de privacidade distritais paralisam aquisições | -1.1% | América do Norte e UE; maior escrutínio pós-violação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Limite do Financiamento ESSER Restringe a Adoção

À medida que os programas de alívio pandêmico encerram, os distritos estão reequilibrando os orçamentos em direção a ferramentas com claro valor instrucional, desacelerando novas implantações no mercado de testes e avaliações K 12. Os compradores agora enfatizam avaliações intermediárias que fornecem vínculos validados com resultados estaduais para orientar os suportes no meio do ano. Os distritos continuam interessados em soluções práticas que ajudem os professores a planejar e diferenciar durante o tempo instrucional limitado. As pesquisas destacam o aprendizado sustentado no verão e o uso direcionado de dados intermediários como abordagens viáveis em ciclos de financiamento mais apertados. Os fornecedores que publicam evidências de eficácia e fornecem acompanhamentos prescritivos provavelmente manterão participação à medida que os orçamentos discricionários se comprimem. As orientações de organizações nacionais de pesquisa incentivam investimentos que combinam mensuração com clara acionabilidade.

Trapaças e Vazamento de Conteúdo Minam a Confiança

Eventos de segurança impulsionaram os programas para a entrega digital com criptografia mais forte, formulários de teste exclusivos e análise forense integrada em todo o mercado de testes e avaliações K 12. A transição do College Board para o Bluebook introduziu módulos adaptativos, apresentação aleatória de itens e recursos de teste seguro que impedem a exposição coordenada de conteúdo. O design da plataforma também suporta conclusão mais rápida do teste, o que reduz as oportunidades de compartilhamento de conteúdo entre sessões. Empresas de análise forense de dados documentaram a detecção de padrões coordenados de respostas usando modelos estatísticos, mesmo quando as evidências físicas são limitadas. Essas capacidades agora estão incluídas nas listas de verificação de solicitações de proposta e informam os comitês de seleção estaduais. Os programas que demonstram disciplina de resposta a incidentes e relatórios forenses transparentes têm vantagem nas aquisições [3]College Board, "Manual de Acomodações e Suportes da Suíte SAT," College Board, collegeboard.org .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Avaliação: Formatos Adaptativos Capturam a Demanda da Próxima Geração

As avaliações somativas detiveram a maior participação de 43,76% em 2025, enquanto as avaliações adaptativas têm projeção de registrar uma CAGR de 10,14% até 2031, remodelando a participação do mercado de testes e avaliações K 12 e destacando como a precisão e os formulários mais curtos estão se tornando o centro das prioridades distritais. As plataformas de testes adaptativos por computador ajustam a dificuldade em tempo real para reduzir o tempo de teste e preservar a confiabilidade, e os distritos veem valor em relatórios mais rápidos que apoiam o planejamento instrucional antes dos intervalos letivos. As ferramentas intermediárias e de referência estão ganhando espaço quando conseguem vincular-se a resultados estaduais e alinhar-se com currículos prioritários sem configuração onerosa. Os educadores também querem verificações formativas que possam se integrar à instrução diária e produzir recursos prontos para ensinar para trabalho em pequenos grupos. Os fornecedores que incorporam próximas etapas claras nos fluxos de trabalho dos professores, em vez de painéis independentes, têm maior probabilidade de impulsionar o uso. À medida que os estados consideram modelos ao longo do ano, bancos de itens e pontuação que funcionam em múltiplas janelas, manter a comparabilidade e as medidas de crescimento ao longo do ano será mais importante.

As avaliações adaptativas agora estão emparelhadas com conteúdo e análises que reduzem a carga de trabalho dos professores, o que é uma alavanca prática de adoção no mercado de testes e avaliações K 12. As plataformas que publicam estudos de vinculação atualizados e que atualizam as normas com base em amostras grandes e recentes ajudam as equipes a interpretar os resultados em contexto ao longo dos anos e coortes. O feedback dos professores indica crescente confiança quando os dados intermediários são diretamente traduzidos em prática alinhada, o que impulsionou roteiros de produtos que fundem resultados de avaliação com lições e tarefas selecionadas. As ferramentas diagnósticas de alfabetização também estão se expandindo com medidas que revelam necessidades de nomeação rápida e compreensão de linguagem, refletindo o novo ambiente de triagem nas séries iniciais. O mercado de testes e avaliações K 12 para soluções adaptativas e diagnósticas é fortalecido por casos de uso que vinculam a triagem a verificações mensais de progresso dentro de blocos de intervenção. Os fornecedores que documentam rigor psicométrico e alinhamento de conteúdo enquanto se integram com padrões de dados SIS/LMS estarão mais bem posicionados para capturar o crescimento neste segmento.

Por Modo de Entrega: A Infraestrutura em Nuvem Comanda a Aceleração

O método online capturou 53,44% das entregas em 2025, e a implantação baseada em nuvem tem projeção de crescimento a uma CAGR de 8,53% até 2031, posicionando a nuvem como a espinha dorsal padrão para o mercado de testes e avaliações K 12, onde os distritos exigem acesso independente de dispositivo e atualizações contínuas. Os programas de alto risco já estão exemplificando o padrão, com a plataforma Bluebook do College Board entregando módulos adaptativos e ferramentas universais como parte da entrega base. Essas capacidades incluem calculadoras integradas, anotação e texto para fala, com acomodações digitais alinhadas aos critérios do WCAG para programas financiados pelo governo federal. As escolhas de design de segurança, como sequências de itens exclusivas por aluno e controle de sessão em tempo real, são agora melhores práticas em escala. O efeito líquido são tempos de teste mais curtos, acessibilidade modernizada e melhor integridade de sessão em ambientes desafiadores. Os distritos esperam cada vez mais que esses recursos sejam incorporados em vez de adicionados posteriormente, elevando o padrão para a seleção de fornecedores.

As implantações locais persistem onde a largura de banda é inconsistente ou onde os distritos desejam cache local durante os períodos de pico, e as abordagens híbridas são comuns em programas estaduais com amplas combinações de dispositivos. Os fornecedores lançaram opções de quiosque seguro e aplicativo web progressivo que sustentam as sessões durante quedas de conectividade e fazem upload das respostas quando as conexões são restabelecidas. Os guias de tecnologia estaduais descrevem como o cache de conteúdo local e as verificações automatizadas de integridade do dispositivo reduzem o tráfego no dia do teste, fornecendo um complemento prático para os back-ends em nuvem. As expectativas de privacidade e proteção de dados estão moldando as decisões de entrega à medida que os compradores solicitam acordos padrão que definam usos permitidos, retenção e prazos de exclusão. Os fornecedores que oferecem modos offline testados, atestados de segurança claros e acordos padrão de privacidade de dados avançam mais rapidamente nas aquisições. Essa combinação de resiliência, garantias de privacidade e alinhamento com padrões está se tornando o requisito mínimo para implementações em escala distrital.

Por Usuário Final: Segmentos Charter/Privados Buscam Diferenciação Orientada por Dados

As escolas públicas responderam por 68,63% da adoção em 2025, enquanto as escolas privadas e charter têm projeção de expansão a uma CAGR de 8,33%, refletindo necessidades distintas em torno do alinhamento curricular, prontidão para a faculdade e agendamento flexível em todo o mercado de testes e avaliações K 12. Os sistemas públicos continuam a ancorar contratos estaduais plurianuais para exames somativos e aproveitam as ferramentas intermediárias quando oferecem previsões claras de proficiência e crescimento. Os painéis de dados que traduzem pontuações de testes em grupos de alunos e atribuições de aulas são vistos como um alívio imediato da carga de trabalho dos professores. Nas escolas privadas, a prontidão e o alinhamento com admissões são salientes, com as avaliações da ERB construídas para comparabilidade vertical e pontos de verificação programados. Os operadores privados tendem a buscar continuidade de escala e janelas de teste sazonais flexíveis que se alinhem com os calendários escolares. A demanda nas redes charter centra-se em trajetórias de crescimento e análise de subgrupos que comparam campi dentro de uma rede ao longo de múltiplas temporadas.

As expectativas de aquisição diferem por modelo de governança, mas tanto os compradores públicos quanto os privados querem soluções que possam mostrar vínculos válidos com decisões instrucionais em sala de aula. Os distritos públicos estão acelerando o uso de vinculação preditiva e perspectivas de temporada a temporada para direcionar o suporte durante todo o ano e orientar a alocação de recursos. Os operadores privados e charter buscam análises que apoiem a diferenciação e as conferências aluno-pais. Em todos os contextos, os líderes valorizam soluções que fechem o ciclo da avaliação às próximas etapas, revelando materiais alinhados de editoras confiáveis dentro das rotinas existentes dos professores. Os acordos padronizados de privacidade de dados e os fluxos de trabalho claros de exclusão de dados agora estão incluídos nas revisões públicas e privadas para reduzir riscos e proteger as informações dos alunos. À medida que o setor de testes e avaliações K 12 alinha as soluções a esses requisitos distintos, os bolsões de crescimento são mais fortes onde a eficácia e a usabilidade pelos professores são mais evidentes.

Análise Geográfica

A América do Norte deteve uma participação de 36,53% em 2025, apoiada por grandes programas estaduais de responsabilização, adoção significativa de avaliações intermediárias nos distritos e um ecossistema de fornecedores maduro que atende contratos estaduais e distritais no mercado de testes e avaliações K 12. Pilotos de alta visibilidade de modelos ao longo do ano no Texas mostram que os formulários adaptativos em múltiplos estágios podem encurtar o tempo de administração enquanto mantêm forte confiabilidade e relações preditivas com os resultados somativos. Os testes de admissão universitária modernizaram a entrega digital para o SAT e programas relacionados, incorporando ferramentas de acessibilidade alinhadas ao WCAG, redefinindo as expectativas para testes seguros e inclusivos em escala. Os grandes programas estaduais apoiados pela ETS e outros provedores continuam a operar em volume significativo nos principais estados, o que sustenta a demanda constante por entrega e pontuação somativas. A privacidade ganhou maior urgência à medida que os reguladores no Canadá exigiram salvaguardas mais fortes e estruturas de aquisição para dados de crianças após violações de alto perfil, o que está influenciando as expectativas dos conselhos escolares tanto em contextos provinciais quanto distritais. As atualizações de tecnologia estaduais demonstram o papel dos modos offline, navegação segura e cache local para garantir entrega estável durante os períodos de pico, adicionando resiliência em diversas condições de infraestrutura. O mercado de testes e avaliações K 12 da região se beneficia de estruturas de aquisição coerentes e integrações alinhadas com padrões que reduzem o atrito entre plataformas SIS, LMS e de avaliação.

A Ásia-Pacífico tem projeção de crescimento a uma CAGR de 9,14% até 2031, impulsionada por grandes populações estudantis e momentum político em torno da entrega de conteúdo digital, suporte a professores e modernização de avaliações em todo o mercado de testes e avaliações K 12. As plataformas nacionais da Índia continuam a expandir o acesso à infraestrutura de aprendizagem digital para professores e alunos, incluindo repositórios de conteúdo e ferramentas de treinamento que podem apoiar a adoção contínua de avaliações digitais nas séries K-8. A conectividade mista em partes da região sustenta a demanda por aplicativos web progressivos, cache local e clientes de teste resilientes que protegem as sessões dos alunos sob restrições de largura de banda. As implantações estaduais e provinciais que descrevem prontidão de dispositivos, controles de sessão e cache de conteúdo fornecem modelos úteis para sistemas escolares que gerenciam variabilidade de largura de banda. Os programas que incorporam suporte multilíngue na entrega de testes também são favorecidos, dada a diversidade linguística da região. À medida que a infraestrutura digital melhora e a capacidade em nuvem se expande, os compradores esperam que as plataformas dos fornecedores demonstrem estabilidade offline e controles claros de privacidade dos alunos, o que espelha as tendências da América do Norte. Os fornecedores que oferecem back-ends em nuvem escaláveis com clientes offline flexíveis estão bem posicionados para atender implantações maiores na região.

A Europa mostra adoção constante com foco em estruturas de qualificações, integridade centralizada de exames e proteção de privacidade para dados de alunos no mercado de testes e avaliações K 12. Os provedores de qualificações do Reino Unido e internacionais continuaram a aprimorar os suportes digitais para alunos e educadores, incluindo ferramentas de prática e revisão que complementam as avaliações baseadas na escola nas séries superiores. Os caminhos de adoção variam por país devido à governança e ao idioma, o que molda os investimentos dos fornecedores em localização e residência de dados. Os compradores enfatizam a continuidade entre as avaliações baseadas na escola e os exames nacionais de alto risco, o que favorece as plataformas que podem atender a ambos. A acessibilidade e a usabilidade são requisitos recorrentes à medida que os ministérios e as bancas examinadoras buscam garantir acesso equitativo sob entrega digital. Os fornecedores que podem documentar de forma transparente suas práticas de segurança, suportar múltiplos idiomas e operar de acordo com as diretrizes nacionais de dados têm maior probabilidade de atender aos critérios de aquisição. À medida que os padrões e as expectativas convergem, as arquiteturas em nuvem com controles de privacidade claros e um forte histórico em implantações baseadas na escola estão ganhando atenção nos processos de licitação. Ao longo do período de previsão, o mercado de testes e avaliações K 12 na Europa deve se beneficiar da melhoria constante da infraestrutura e da ênfase contínua na garantia de qualidade nas operações de avaliação.

Cenário Competitivo

O mercado de testes e avaliações K 12 apresenta um grupo central de provedores em escala ao lado de empresas especializadas que atendem às necessidades de alfabetização, análise preditiva e avaliações somativas estaduais. A Curriculum Associates expandiu seu portfólio i-Ready com aprimoramentos para o ensino médio, uma expansão do núcleo de Álgebra e suportes para aprendizes multilíngues em espanhol, sublinhando um foco em caminhos de diagnóstico à instrução em todas as faixas de série. A NWEA introduziu um painel nacional que fornece contexto em tempo real sobre desempenho e crescimento extraído de milhões de administrações intermediárias, e apoia estados onde estudos de vinculação permitem projeções de proficiência. A Renaissance integrou a avaliação com os principais editores de currículo usando recomendações impulsionadas por IA que transformam pontuações em ações ensináveis, um design que se encaixa nas prioridades distritais de alívio da carga de trabalho e intervenções consistentes.

A entrega nativa em nuvem é agora um requisito indispensável, e os programas de alto risco aceleraram a adoção com aplicativos de teste seguro que incorporam recursos de design universal, acomodações digitais e sequências de itens aleatorizadas. A transição do College Board para o Bluebook ilustra como os principais patrocinadores de testes estão estabelecendo o padrão operacional para acessibilidade e segurança em escala, o que se reflete nas expectativas distritais para as plataformas dos fornecedores. As atualizações de tecnologia estaduais da DRC e parceiros capturam a evolução dos aplicativos de quiosque seguro, cache de conteúdo e protocolos de prontidão de dispositivos que agora são típicos das avaliações online em grande escala. A Amplify expandiu sua suíte de avaliação mCLASS com medidas mais profundas de risco de dislexia e opções multilíngues, que se alinham com os requisitos de triagem de alfabetização inicial e apoiam o monitoramento contínuo de progresso no K-3.

As parcerias que conectam a avaliação à prontidão e às trajetórias de carreira continuam a evoluir, como visto nas colaborações da ACT que expandem os recursos para instrução e preparação de alunos nas séries secundárias. A ACT também lançou kits de ferramentas que ajudam as comunidades a alinhar os pipelines de educação para o mercado de trabalho, complementando as ofertas tradicionais de avaliação com recursos de planejamento para as partes interessadas locais. Em todo o cenário, os compradores recompensam a transparência na eficácia, a interoperabilidade precisa com os ecossistemas SIS/LMS e as operações com privacidade em primeiro lugar, respaldadas por acordos de proteção de dados padrão e compromissos claros de exclusão. À medida que o mercado de testes e avaliações K 12 avança, os fornecedores que convertem a mensuração em uma plataforma de próximas etapas, oferecem entrega digital estável e acessível e publicam validação rigorosa e evidências de vinculação estão mais bem posicionados para ganhar participação.

Líderes do Setor de Testes e Avaliações K-12

Curriculum Associates

NWEA

Renaissance Learning

Cambium Assessment

Educational Testing Service (ETS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A ACT lançou seu Kit de Ferramentas Caminhos para o Sucesso com parceiros de faculdades comunitárias para fortalecer os pipelines locais de educação para o mercado de trabalho e documentar estratégias para colaboração entre setores.

- Outubro de 2025: A NWEA lançou o Painel Nacional MAP Growth para fornecer visões sazonais de desempenho e crescimento e para apoiar projeções de proficiência para estados com vinculação aprovada.

- Setembro de 2025: A Curriculum Associates apresentou novos recursos do i-Ready, incluindo o i-Ready Pro para o Ensino Médio, uma expansão do Álgebra 1 e suportes aprimorados para aprendizes multilíngues em espanhol.

- Março de 2025: A Pearson relatou que 72% dos líderes K 12 estão usando ou considerando IA para melhorar a avaliação, impulsionados pela economia de tempo na análise de dados e na pontuação automatizada de respostas abertas.

Escopo do Relatório do Mercado Global de Testes e Avaliações K-12

| Avaliações Formativas |

| Avaliações Somativas |

| Avaliações Diagnósticas |

| Avaliações Intermediárias e de Referência |

| Avaliações Adaptativas |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Escolas Públicas |

| Escolas Privadas e Charter |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Avaliação | Avaliações Formativas | |

| Avaliações Somativas | ||

| Avaliações Diagnósticas | ||

| Avaliações Intermediárias e de Referência | ||

| Avaliações Adaptativas | ||

| Por Modo de Entrega | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Usuário Final | Escolas Públicas | |

| Escolas Privadas e Charter | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de testes e avaliações K 12 até 2031?

O tamanho do mercado de testes e avaliações K 12 foi de USD 13,54 bilhões em 2025 e tem projeção de atingir USD 20,73 bilhões até 2031 a uma CAGR de 7,75% no período 2026-2031.

Quais tipos de avaliação lideram e quais estão crescendo mais rapidamente?

As avaliações somativas lideraram com uma participação de 43,76% em 2025, enquanto as avaliações adaptativas são as de crescimento mais rápido, com uma CAGR projetada de 10,14% até 2031, à medida que os distritos priorizam precisão e testes eficientes.

Quais modos de entrega estão superando os demais em adoção?

O método online deteve 53,44% de participação em 2025, e a implantação baseada em nuvem tem projeção de crescimento a uma CAGR de 8,53% até 2031, à medida que as plataformas nativas em nuvem padronizam testes seguros e acessíveis em escala.

Quais regiões respondem pela maior demanda e onde o crescimento é mais rápido?

A América do Norte deteve 36,53% da demanda em 2025, apoiada por sistemas estaduais de responsabilização, e a Ásia-Pacífico tem projeção de expansão a uma CAGR de 9,14% até 2031 com a transformação digital em andamento.

Quais são os principais impulsionadores de demanda entre 2026 e 2031?

Os principais impulsionadores incluem a mudança para a responsabilização ao longo do ano, a entrega segura com prioridade em nuvem, a interoperabilidade via OneRoster e Ed-Fi, a vinculação intermediária-somativa respaldada por validação e as atualizações de acessibilidade alinhadas ao WCAG.

Quais riscos de aquisição poderiam desacelerar as implementações nos próximos anos?

Os riscos mais citados são as revisões de privacidade distritais mais rigorosas após violações, a validação adicional de itens por IA para conteúdo e pontuação, e os orçamentos restritos após o período de alívio pandêmico, que prolongam os prazos de avaliação e favorecem os fornecedores com evidências e operações com privacidade por padrão.

Página atualizada pela última vez em: