Tamanho e Participação do Mercado Europeu de Aeronaves Militares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

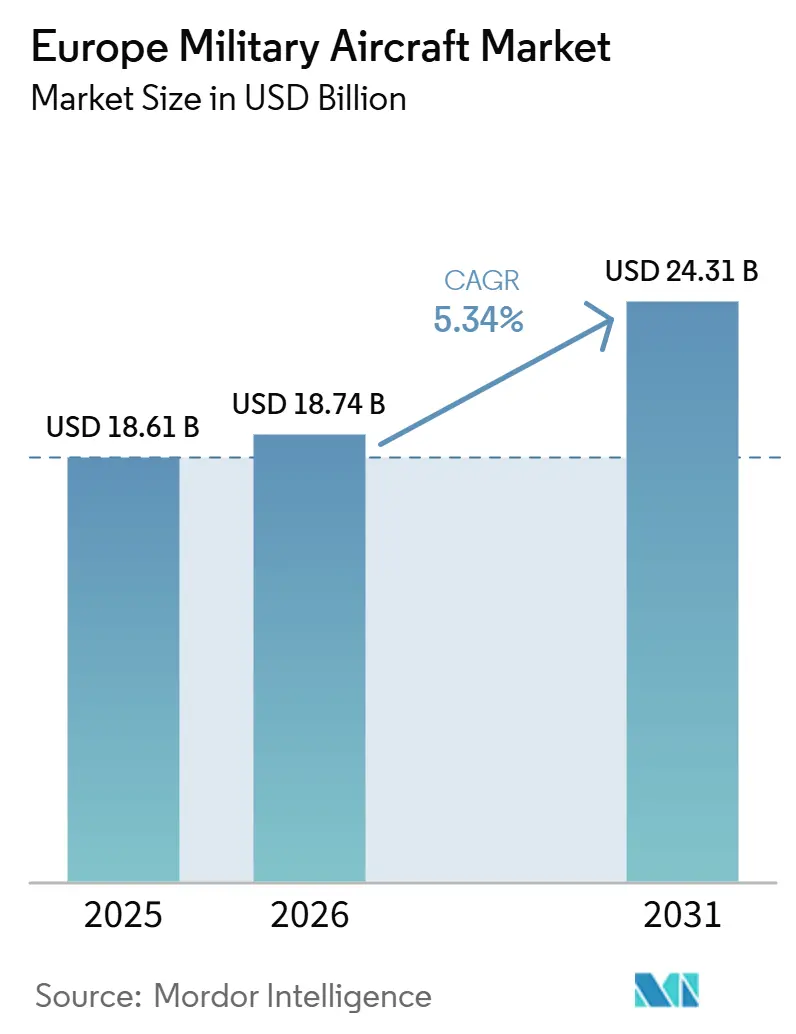

| Tamanho do mercado no ano base (2025) | 18.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Aeronaves Militares por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de aeronaves militares cresça de 18,61 mil milhões de USD em 2025 para 18,74 mil milhões de USD em 2026, com previsão de atingir 24,31 mil milhões de USD até 2031, a um CAGR de 5,34% no período 2026-2031. O mercado está a beneficiar de um ciclo de rearmamento que elevou os gastos militares europeus para 864 mil milhões de USD em 2025 e levou 22 membros europeus da NATO ao limiar de 2% do PIB.[1]Fonte: SIPRI, "O Aumento dos Gastos Militares Globais Continua com a Escalada das Despesas Europeias e Asiáticas," Instituto Internacional de Pesquisa para a Paz de Estocolmo, sipri.org Os estados membros da UE também direcionaram mais capital para equipamentos, com as despesas de aquisição a ultrapassar 100 mil milhões de EUR (114,31 mil milhões de USD) em 2025, mantendo as encomendas de aeronaves e os trabalhos de modernização em destaque no mix de gastos. A atividade programática em 2026 mostra que os governos estão a apoiar tanto aeronaves de combate de próxima geração como frotas de apoio partilhadas, com o financiamento do GCAP a avançar enquanto os membros da NATO também se comprometem com capacidades conjuntas de alerta aéreo e transporte. O mercado europeu de aeronaves militares combina, portanto, uma forte procura apoiada pelo Estado com um nível moderado de concentração de contratantes principais, no qual um pequeno grupo de grandes empresas controla a maioria dos programas de plataformas em toda a região. Os seus principais limites continuam a ser a inflação de custos, a pressão sobre a cadeia de abastecimento em propulsão e aviónica, e os calendários de certificação que podem atrasar as entregas mesmo quando os orçamentos estão disponíveis.

Principais Conclusões do Relatório

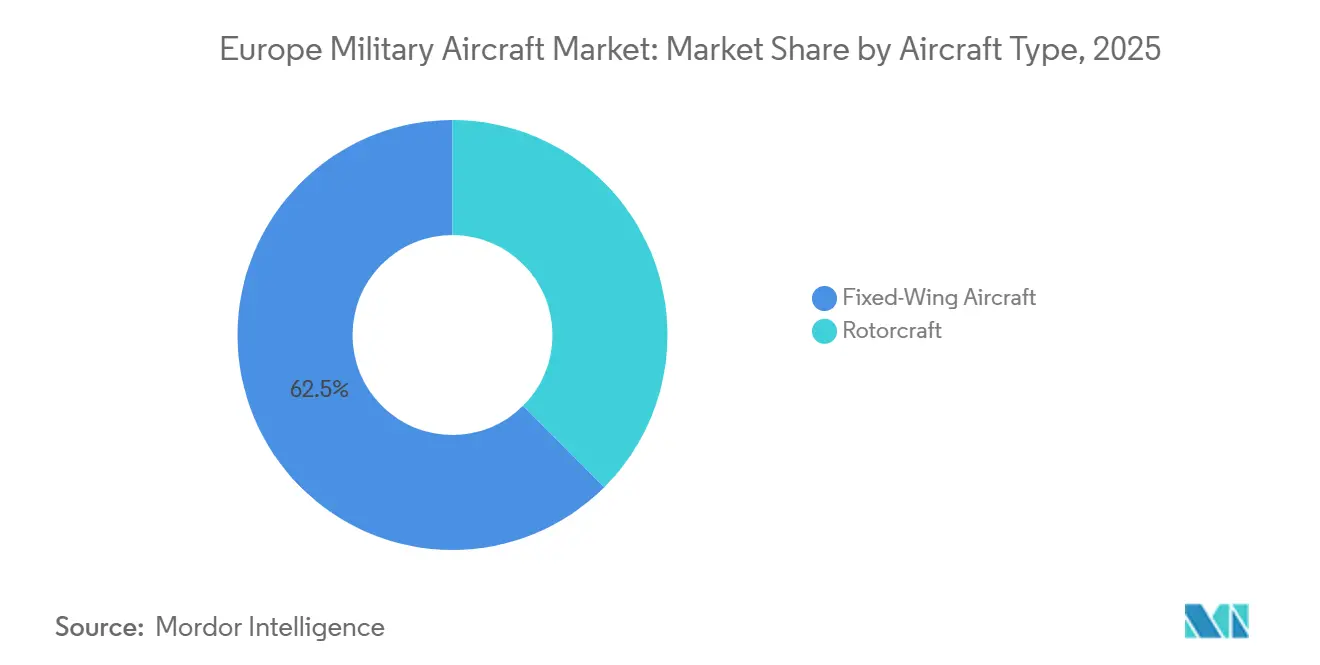

- Por tipo de aeronave, as aeronaves de asa fixa lideraram com uma participação de 62,48% em 2025, enquanto as aeronaves de asa rotativa têm previsão de crescer a um CAGR de 6,79% até 2031.

- Por serviço do utilizador final, os operadores da Força Aérea detinham 74,39% da participação do mercado europeu de aeronaves militares em 2025, enquanto as Forças Paramilitares e a Guarda Costeira têm projeção de crescimento mais rápido, a um CAGR de 7,10% até 2031.

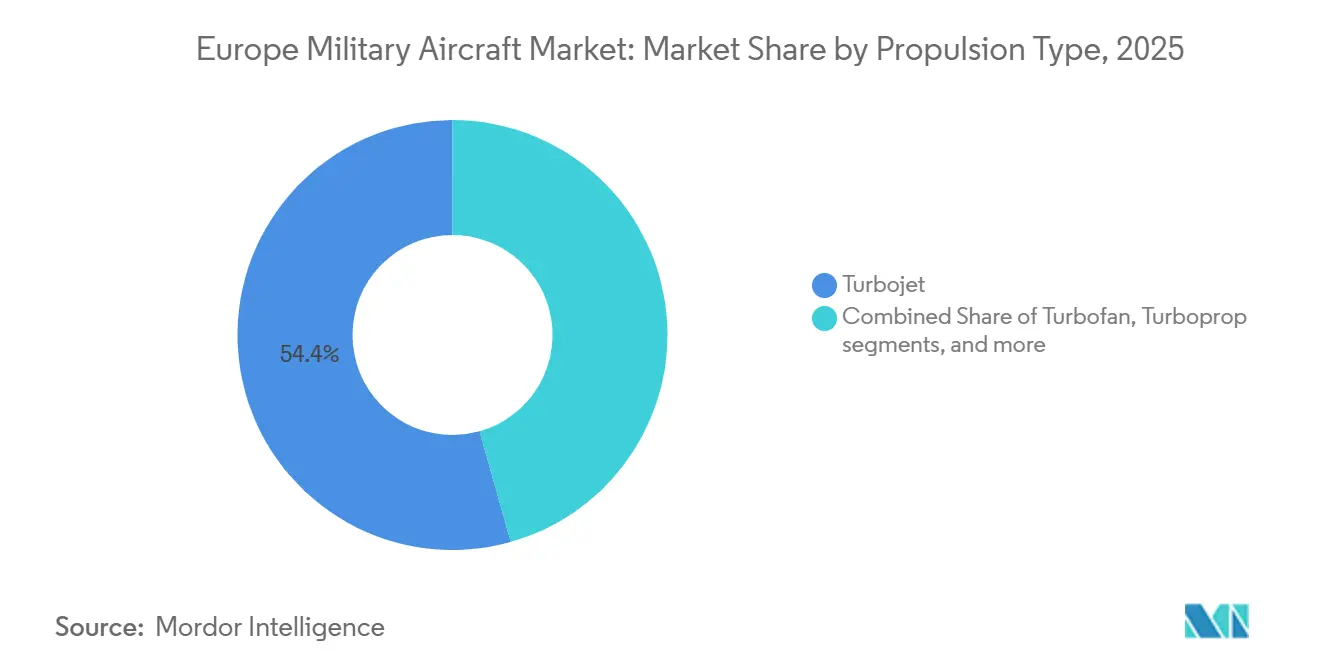

- Por tipo de propulsão, os sistemas turbojet representaram 54,36% do mercado europeu de aeronaves militares em 2025, enquanto os sistemas de propulsão totalmente elétricos e híbrido-elétricos têm projeção de crescimento a um CAGR de 7,34% até 2031.

- Por geografia, o Reino Unido liderou com uma participação de 28,65% em 2025, enquanto a Alemanha tem previsão de crescer a um CAGR de 6,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Aeronaves Militares

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reconstrução das aquisições da NATO após a Ucrânia | +1.80% | Todos os membros europeus da NATO, com maior impacto na Europa Oriental e do Norte | Curto prazo (≤ 2 anos) |

| Envelhecimento da frota e procura centrada em modernizações | +1.30% | Pan-europeu, especialmente Alemanha, Reino Unido, França e Itália | Médio prazo (2-4 anos) |

| Efeito multiplicador industrial do FCAS e do GCAP | +0.90% | Reino Unido e Itália através do GCAP, Alemanha, França e Espanha através do realinhamento do FCAS | Longo prazo (≥ 4 anos) |

| Regras de conteúdo nacional favorecem fornecedores europeus | +0.70% | Em toda a UE, especialmente França, Alemanha, Itália e Espanha | Médio prazo (2-4 anos) |

| Sistemas de missão definidos por software ampliam o âmbito de retrofitting | +0.50% | Amplo efeito multiplicador europeu, com concentração no Reino Unido, Alemanha e Itália | Médio prazo (2-4 anos) |

| Aquisição de defesa com restrições de carbono impulsiona o desenvolvimento híbrido-elétrico | +0.40% | Principais mercados da UE, com influência inicial na Alemanha e no Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reconstrução das Aquisições da NATO Após a Ucrânia

O conflito na Ucrânia redefiniu os orçamentos de defesa europeus a uma velocidade não vista em décadas, e o mercado europeu de aeronaves militares é um dos beneficiários mais evidentes. As despesas militares europeias aumentaram 14% para 864 mil milhões de USD em 2025, o nível mais elevado registado para a região. O mix de gastos também mudou, com os governos a deslocar mais recursos para o poder aéreo e para a aquisição de equipamentos, em vez de simplesmente aumentar os orçamentos de defesa de base. Na cimeira da NATO de julho de 2026, os aliados avançaram para a aquisição de até 10 aeronaves Saab GlobalEye, indicando uma clara preferência por uma plataforma europeia num programa coletivo. Essa combinação de orçamentos mais elevados e aquisições partilhadas mantém uma forte visibilidade de encomendas a curto prazo e apoia o mercado europeu de aeronaves militares para além da janela de previsão atual.

Envelhecimento da Frota e Procura Centrada em Modernizações

A idade da frota continua a forçar decisões de substituição e modernização em todo o mercado europeu de aeronaves militares. Os parceiros do Eurofighter planeiam aumentar a produção do Typhoon de 14 aeronaves por ano para 20 num prazo de 36 meses, e depois para 30, ao mesmo tempo que avançam com uma modernização a meio da vida útil para manter a plataforma relevante até à década de 2060. A Alemanha também aprovou uma nova encomenda do Eurofighter Tranche 5 e um pacote de modernização SEAD, o que mantém a procura de retrofitting a par da procura de novas construções. A Alemanha está também a receber aeronaves F-35A em 2026 para substituir os jatos Tornado, pelo que as aquisições estão a ocorrer em duas gerações de aeronaves de combate simultaneamente. Essa sobreposição apoia caças, trabalhos de aviónica, ativos de treino e atividades de apoio em conjunto, em vez de em ciclos separados.

Efeito Multiplicador Industrial do FCAS e do GCAP

O GCAP e a dissolução do FCAS estão a remodelar o posicionamento industrial de longo prazo em todo o mercado de aeronaves militares europeu. Em julho de 2026, o Reino Unido, a Itália e o Japão adjudicaram um contrato de 4,60 mil milhões de GBP (6,10 mil milhões de USD) à Edgewing para a próxima fase de conceção do GCAP. O Reino Unido comprometeu-se ainda com financiamento plurianual adicional, o que eliminou uma importante questão orçamental em torno da próxima fase do programa. O FCAS perdeu a sua vertente de caça tripulado em junho de 2026 na sequência da cisão industrial entre a Airbus e a Dassault, mas isso não diminui a procura futura de aviação de combate em toda a Europa. Pelo contrário, abre caminho para que a partilha de trabalho se desloque para o GCAP, para alternativas nacionais ou para decisões adicionais relativas ao Rafale e ao F-35, mantendo assim o investimento na base de aviação militar da região.

Regras de Conteúdo Nacional Favorecem Fornecedores Europeus

Novas regulamentações estão a conferir aos fornecedores europeus uma vantagem mais clara no mercado europeu de aeronaves militares. O regulamento EDIP estabeleceu um limite de 35% para componentes não pertencentes à UE nas aquisições que recebem financiamento da UE. O regulamento SAFE também exige que os contratantes estejam estabelecidos na UE ou no EEE para aquisições comuns apoiadas pela UE. O impulso mais amplo para a prontidão operacional dentro da Europa está também a direcionar mais aprovisionamento de defesa para fornecedores regionais, pelo que o conteúdo soberano passa a ter maior importância na conceção de contratos e nas negociações de participação nos trabalhos. Esta mudança favorece as empresas com fabrico europeu estabelecido e pode reduzir o papel dos contratantes principais não pertencentes à UE em programas com financiamento conjunto ao longo do tempo.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos custos de aquisição e encargo do ciclo de vida | -1.40% | Pan-europeu, com maior pressão nos membros mais pequenos da NATO com orçamentos mais reduzidos | Curto prazo (≤ 2 anos) |

| Estrangulamentos no fornecimento de núcleos de motores e aviónica | -1.00% | Pan-europeu, com concentração no Reino Unido, Alemanha e França | Médio prazo (2-4 anos) |

| Atrasos na certificação de plataformas de próxima geração e de retrofitting | -0.70% | Jurisdições da UE e da EASA em novas plataformas e modernizações a meio da vida útil | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada na integração aeroespacial | -0.50% | Pan-europeu, especialmente Alemanha, França, Reino Unido e Itália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Custos de Aquisição e Encargo do Ciclo de Vida

Os custos de aquisição estão a aumentar suficientemente depressa para abrandar os volumes de encomendas no mercado europeu de aeronaves militares. O contrato de conceção do GCAP totaliza sozinho 4,60 mil milhões de GBP (6,10 mil milhões de USD) para uma fase de 18 meses, sublinhando o quão dispendiosos se tornaram os trabalhos de sexta geraão. Os custos de apoio também aumentam porque as frotas Eurofighter ainda incluem aeronaves Tranche 1, 2 e 3 com diferentes linhas de base de aviónica e software. Isso eleva a complexidade da sustentação e torna o planeamento do ciclo de vida mais difícil para os membros mais pequenos da NATO com orçamentos mais reduzidos. O resultado é que alguns governos conseguem financiar modernizações de capacidades, mas ainda assim têm dificuldade em adquirir os volumes que prefeririam.

Estrangulamentos no Fornecimento de Núcleos de Motores e Aviónica

Os constrangimentos no fornecimento de propulsão e aviónica continuam a ser o risco de execução mais imediato para o mercado europeu de aeronaves militares. A procura de defesa acelerou em toda a Europa em 2025 e 2026, mas os sistemas de produção ainda enfrentam capacidade limitada após vários anos de produção aeroespacial irregular. As escassez de aviónica, os custos mais elevados de componentes e as fricções geopolíticas continuam a abrandar as taxas de entrega mesmo à medida que as carteiras de encomendas crescem. O cancelamento do FCAS também criou incerteza para os trabalhos de motores da MTU e da Safran que tinham apoiado o desenvolvimento soberano de propulsão de próxima geração. Quando os módulos de propulsão e os sistemas de missão sofrem atrasos, os calendários de montagem de plataformas derrapam tanto nos programas de nova construção como nos de retrofitting.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Caças e Aeronaves de Asa Rotativa Impulsionam Trajetórias de Crescimento Paralelas

As aeronaves de asa fixa representaram 62,48% do mercado europeu de aeronaves militares em 2025, mantendo esta categoria bem à frente das aeronaves de asa rotativa. Os caças continuam a ser o principal motor de procura dentro das aeronaves de asa fixa, com as entregas do F-35A da Alemanha, a produção contínua do Rafale e o aumento da produção do Eurofighter a prolongar a visibilidade da carteira de encomendas. As aeronaves de treino também estão a ganhar peso porque as novas frotas de combate necessitam de capacidade de treino de iniciação dedicada antes da entrada em serviço na linha da frente. A encomenda da Leonardo em dezembro de 2025 de 12 aeronaves M-346 F Block 20 para a Áustria demonstrou que a procura de aviões de treino avançado está a acompanhar a renovação da frota de combate em vez de a seguir. As aeronaves de transporte estão também a evoluir para aquisições agrupadas, com 7 aliados da NATO a lançar uma frota partilhada de A400M em julho de 2026, o que poderá alterar a forma como os estados mais pequenos orçamentam as futuras necessidades de transporte aéreo.

As aeronaves de asa rotativa têm projeção de expansão a um CAGR de 6,79% até 2031, tornando-as o tipo de aeronave de crescimento mais rápido no mercado europeu de aeronaves militares. A encomenda de 4,50 mil milhões de EUR (5,30 mil milhões de USD) de Espanha para 100 helicópteros Airbus em dezembro de 2025 abrangeu as plataformas H145M, NH90, H135 e H175M, conferindo ao segmento uma grande base de produção plurianual. Essa encomenda também demonstra uma clara tendência para helicópteros militares menos numerosos e mais flexíveis, capazes de cobrir necessidades de treino, marítimas, operações especiais e ataque ligeiro num único plano de aquisição. O estudo NH90 Block 2 da NAHEMA de abril de 2026 acrescenta outra camada de procura ao abranger tanto as vias de nova construção como de retrofitting numa base de operadores de 15 nações.

Por Serviço do Utilizador Final: Forças Aéreas Dominantes, Procura Paramilitar Acelera

Os operadores da Força Aérea detinham uma participação de 74,39% em 2025, tornando-os o maior grupo de utilizadores finais no mercado europeu de aeronaves militares. Essa liderança resultou de aquisições de alto valor de caças e aeronaves de transporte em França, Alemanha, Itália e Espanha. A aviação paramilitar e da Guarda Costeira continua a ser o grupo de utilizadores finais de crescimento mais rápido, com um CAGR de 7,10% até 2031, à medida que as necessidades de vigilância marítima e segurança de fronteiras se alargam no sul e leste da Europa. As regras de aquisição de dupla utilização também beneficiam esta categoria, uma vez que as plataformas frequentemente requerem vias de certificação civil e militar para apoiar missões de monitorização costeira e patrulha.

A Aviação do Exército continua a ser um segmento de crescimento estável porque absorve grande parte da procura de helicópteros que atravessa a indústria europeia de aeronaves militares. A expansão do H145M da Alemanha demonstra como as aquisições de asa rotativa estão a ser divididas entre o Bundeswehr e as forças especiais da Luftwaffe, em vez de se concentrarem num único serviço. Os utilizadores finais da Aviação Naval/Corpo de Fuzileiros Navais estão a adicionar capacidade direcionada em guerra antissubmarina (ASW), patrulha marítima e apoio de missão, em vez de uma expansão ampla da frota. A aviação de Operações Conjuntas/Especiais está também a ganhar uma identidade orçamental mais clara, em vez de ser integrada em programas maiores da Força Aérea ou do Exército. O contrato AW149 do Reino Unido de março de 2026 associou helicópteros de elevação média a trabalhos futuros de operação autónoma em equipa, tornando este subsegmento mais orientado para a tecnologia do que para a substituição.

Por Tipo de Propulsão: A Predominância do Turbojet Enfrenta Disrupção Emergente

Os sistemas turbojet representaram 54,36% da procura de propulsão em 2025 e permaneceram centrais para a frota de combate que define grande parte do mercado europeu de aeronaves militares. Continuam a ser essenciais para o Typhoon e outras aeronaves de combate, enquanto os motores turbofan apoiam grandes aeronaves de transporte e plataformas de patrulha marítima. Os turbohélices continuam a servir funções de patrulha e treino, e os motores de turboeixo acompanham as aquisições de helicópteros em frotas de missões múltiplas. A expansão do H145M da Alemanha e as encomendas NH90 de Espanha estão a impulsionar diretamente a procura de turboeixo em toda a região. A dissolução do FCAS, no entanto, introduziu incerteza na próxima vaga de desenvolvimento soberano de motores europeus associado à MTU e à Safran.

A propulsão totalmente elétrica e híbrido-elétrica tem previsão de crescer a um CAGR de 7,34% até 2031, embora parta de uma base pequena no mercado europeu de aeronaves militares. O projeto HECATE validou um sistema de geração e distribuição de energia híbrido-elétrico superior a 500 kW no final de 2025 e associou esse trabalho a programas subsequentes de Aviação Limpa. A utilização militar a curto prazo está focada em plataformas logísticas não tripuladas em vez de aeronaves de combate tripuladas. Isso mantém a tecnologia associada a missões de apoio práticas e operações distribuídas, em vez de programas simbólicos de desenvolvimento de caças.

Análise Geográfica

Mercado de Aviação Militar Europeia na Rússia

O Reino Unido detinha uma participação de mercado de 28,7% no mercado europeu de aeronaves militares em 2025 e manteve-se como o maior mercado nacional da região. A sua liderança assenta na liderança do GCAP, nas modernizações do Typhoon e no contrato AW149 de março de 2026 com a Leonardo para 23 helicópteros de elevação média. As despesas de modernização do país estão a decorrer a par do desenvolvimento de sexta geração, financiando simultaneamente a relevância da frota atual e o controlo do programa a longo prazo.[2]Fonte: Equipamento e Apoio de Defesa do Reino Unido, "Contrato de Produção de Radar de Última Geração Assegura 1.300 Empregos na Defesa do Reino Unido," Equipamento e Apoio de Defesa, des.mod.uk A França ficou em segundo lugar, apoiada por entregas ativas do Rafale e uma grande carteira de encomendas que ainda incluía 220 aeronaves no final de 2025. A França está também a manter o financiamento da via Rafale F5, com trabalhos no motor T-REX, nova integração de mísseis e acompanhamento por drones, protegendo assim a capacidade nacional após o FCAS ter perdido a sua vertente de caça tripulado.

A Alemanha tem previsão de crescer a um CAGR de 6,90% até 2031, tornando-a o país de crescimento mais rápido no mercado europeu de aeronaves militares. As suas despesas de defesa aumentaram 24% para 114 mil milhões de USD em 2025, o maior nível absoluto entre os membros europeus da NATO. A Alemanha está a adquirir aeronaves Eurofighter Tranche 5, a iniciar as entregas do F-35A em 2026 e a expandir a frota H145M ao mesmo tempo, pelo que a procura está distribuída pelas categorias de combate, asa rotativa e apoio. A Espanha também acelerou acentuadamente após aumentar as despesas de defesa em 50% para 40,20 mil milhões de USD em 2025 e colocar a sua encomenda de 100 helicópteros Airbus. A Itália mantém-se no escalão intermédio em termos de gastos, mas a sua posição igualitária na Edgewing confere-lhe um papel protegido na futura participação nos trabalhos de sexta geração.

A Turquia continua a ser um dos casos mais complexos no mercado europeu de aeronaves militares, tendo gasto 30 mil milhões de USD em defesa em 2025 enquanto avança com o seu programa indígena de caça de quinta geração. A TAI assinou um contrato de aquisição para 20 caças KAAN em maio de 2026, e os EUA notificaram posteriormente o Congresso de uma venda de 700 milhões de USD de motores F110 que apoiam a base de propulsão do programa. Os Países Baixos continuam a ser relevantes através das ligações de fornecimento do F-35 e da participação no programa NH90, enquanto a Rússia permanece fora do ecossistema de aquisições da região devido a sanções que impedem a participação normal no mercado. Noutros países, a Bélgica, a Áustria e os países nórdicos estão a sustentar a procura através de entregas de helicópteros, encomendas de aviões de treino, trabalhos de substituição do AWACS e atividades de apoio ao Gripen.

Panorama Competitivo

Inovação e Colaboração Impulsionam o Sucesso Futuro

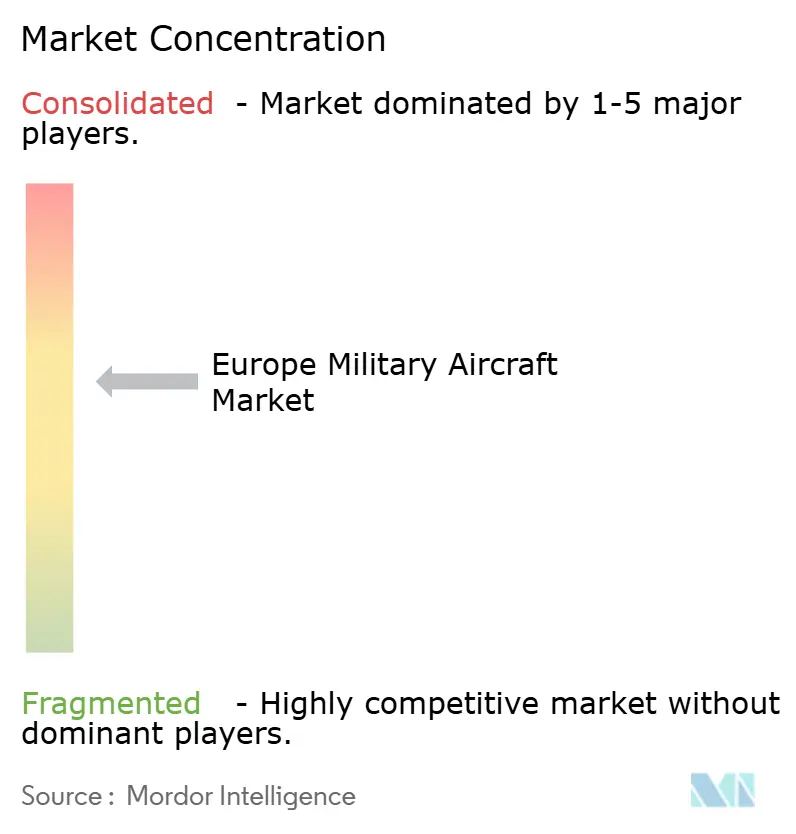

O mercado europeu de aeronaves militares está moderadamente consolidado, com a Airbus, a BAE Systems, a Dassault Aviation, a Leonardo e a Saab a controlar a maioria dos programas de grandes plataformas em toda a região. A análise do Bruegel de março de 2026 mostrou que os 10 principais contratantes representaram entre 67% e 90% do valor das aquisições na Alemanha, Polónia e Reino Unido, o que limita o espaço para novos participantes ao nível dos sistemas no mercado europeu de aeronaves militares. Ainda assim, o campo é mais amplo ao nível dos subsistemas, onde a Thales, a Safran, a MTU Aero Engines e a Rheinmetall continuam a ser importantes em aviónica, propulsão e sistemas de missão. Esta estrutura mantém as propostas concentradas nos principais programas de aeronaves, deixando espaço para a concorrência em integração, software e componentes especializados.

A joint venture Edgewing é um dos movimentos estratégicos mais claros que está agora a moldar o mercado europeu de aeronaves militares, porque concentra a autoridade de conceção do GCAP de forma igualitária entre a BAE Systems, a Leonardo e a JAIEC. Esse modelo pode vincular os parceiros atuais por décadas se o GCAP mantiver o calendário de entrada em serviço em 2035. A Leonardo fez outro movimento importante quando o seu contrato AW149 também estabeleceu Yeovil como centro para o desenvolvimento de asa rotativa autónoma, associando uma adjudicação de plataforma tripulada a uma capacidade futura não tripulada. A Saab também reforçou a sua posição em 2026 ao assinar o contrato do Gripen E para a Ucrânia e ao permanecer central na discussão sobre a substituição do GlobalEye.[3]Fonte: Saab AB, "Relatório de Final de Ano da Saab 2025, Encomendas Recorde, Construindo para o Crescimento," Saab AB, saab.com A Dassault mantém-se protegida pela continuidade da produção do Rafale e pelo roteiro F5 financiado, o que confere à França uma via nacional de aviação de combate mesmo sem um caça FCAS partilhado.

Estão a emergir lacunas competitivas na interseção dos programas de aeronaves tripuladas com a autonomia, a guerra eletrónica e a fusão de sensores. O software de sistemas de missão está a tornar-se cada vez mais importante porque as modernizações podem gerar receitas recorrentes mesmo quando a célula básica permanece inalterada. Os intervenientes mais pequenos ainda podem entrar através de nichos de logística não tripulada, ISR e retrofitting, mas as regras de interoperabilidade da NATO e de aeronavegabilidade militar mantêm o limiar elevado para os recém-chegados. Como resultado, o mercado europeu de aeronaves militares está suficientemente aberto para especialistas direcionados, mas ainda é difícil de perturbar ao nível do contratante principal.

Líderes do Setor Europeu de Aeronaves Militares

-

Airbus SE

-

BAE Systems plc

-

Leonardo S.p.A.

-

Dassault Aviation SA

-

Saab AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: O Reino Unido, a Itália e o Japão adjudicaram à Edgewing um contrato de desenvolvimento de 18 meses no valor de 4,60 mil milhões de GBP (6,10 mil milhões de USD) para a próxima fase de conceção e avaliação do caça de sexta geração GCAP, com entrada em serviço prevista para 2035.

- Junho de 2026: A Saab assinou um contrato com a Administração de Material de Defesa da Suécia para 16 novos caças Gripen E para a Ucrânia, avaliado em 24,60 mil milhões de SEK (2,50 mil milhões de USD) e financiado através de um mecanismo de empréstimo da UE. As entregas estão previstas para 2029 a 2030, e a Suécia comprometeu simultaneamente 16 aeronaves Gripen C/D em segunda mão como ajuda militar entregável no início de 2027.

- Junho de 2026: A França e a Alemanha abandonaram formalmente a componente de caça tripulado do FCAS após o colapso da mediação industrial entre a Airbus e a Dassault Aviation em abril de 2026. A decisão encerra o caça conjunto de sexta geração, estimado em 100,00 mil milhões de EUR (116,00 mil milhões de USD) ao longo da sua vida útil prevista, mas preserva o desenvolvimento da nuvem de combate FCAS e dos elementos de drones não tripulados.

- Abril de 2026: A NAHEMA contratou a NHIndustries, um consórcio da Airbus Helicopters, Leonardo e GKN/Fokker, para um estudo de arquitetura NH90 Block 2 no valor de 15,00 milhões de EUR (17,60 milhões de USD), abrangendo vias de modernização de nova construção e retrofitting para a base de operadores NH90 de 15 nações, prolongando a vida comercial da plataforma.

Âmbito do Relatório do Mercado Europeu de Aeronaves Militares

O mercado europeu de aeronaves militares abrange a aquisição, produção, modernização, manutenção e apoio ao ciclo de vida de aeronaves militares operadas por forças de defesa e segurança em toda a região europeia. O mercado inclui aeronaves de asa fixa e aeronaves de asa rotativa concebidas para defesa, combate, transporte, vigilância, reconhecimento, treino, segurança marítima, operações especiais e missões humanitárias. Abrange também modernizações de aeronaves, integração de sistemas de missão, sistemas de propulsão, aviónica e serviços de apoio pós-venda associados a plataformas de aviação militar.

O mercado europeu de aeronaves militares é segmentado por tipo de aeronave, serviço do utilizador final, tipo de propulsão e geografia. Por tipo de aeronave, o mercado é segmentado em aeronaves de asa fixa e aeronaves de asa rotativa. Por serviço do utilizador final, o mercado é segmentado em Força Aérea, Aviação do Exército, Aviação Naval/Corpo de Fuzileiros Navais, Operações Conjuntas/Especiais e Forças Paramilitares e Guarda Costeira. Por tipo de propulsão, o mercado é segmentado em turbofan, turbojet, turbohélice, turboeixo e totalmente elétrico/híbrido-elétrico. O relatório também abrange os tamanhos de mercado e as previsões para o mercado europeu de aeronaves militares em seis países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aeronaves de Asa Fixa | Aeronave Multifunção |

| Aeronave de Treinamento | |

| Aeronave de Transporte | |

| Outros | |

| Aeronaves de Asa Rotativa | Helicóptero de Múltiplas Missões |

| Helicóptero de Transporte | |

| Outros |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Turquia |

| Reino Unido |

| Restante da Europa |

| Subtipo de Aeronave | Aeronaves de Asa Fixa | Aeronave Multifunção |

| Aeronave de Treinamento | ||

| Aeronave de Transporte | ||

| Outros | ||

| Aeronaves de Asa Rotativa | Helicóptero de Múltiplas Missões | |

| Helicóptero de Transporte | ||

| Outros | ||

| País | França | |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Reino Unido | ||

| Restante da Europa | ||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves militares e aeronaves de asa rotativa utilizadas para diversas aplicações estão incluídas neste estudo.

- Subtipo de Aeronave - Para este estudo, são considerados subtipos de aeronaves como aeronaves de asa fixa e aeronaves de asa rotativa com base em suas aplicações.

- Tipo de Fuselagem - Aeronave Multifunção, Transporte, Aeronave de Treinamento, Bombardeiros, Aeronave de Reconhecimento, Helicópteros de Múltiplas Missões, Helicópteros de Transporte e diversas outras aeronaves e aeronaves de asa rotativa são considerados neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA é a sigla para Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | ICAO é a sigla para Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (AOC) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CoA) | Um Certificado de Aeronavegabilidade (CoA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Quilômetros Percorridos por Passageiros Pagantes) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede o percentual da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante Original de Equipamentos (OEM) | Um fabricante original de equipamentos (OEM) é tradicionalmente definido como uma empresa cujos produtos são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Assentos-Quilômetro Disponíveis (ASK) | Essa métrica é calculada multiplicando-se os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, tripulação de terra, passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de design e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um operador de base fixa fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) | Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados-membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de caças, aeronaves de ataque e aeronaves de ataque ao solo existentes para os Estados Unidos, Reino Unido, Itália, Canadá, Austrália, Países Baixos, Dinamarca, Noruega e, anteriormente, Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato ou turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajamentos em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular guerra antissubmarino (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real de voo e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura