Tamaño y Participación del Mercado de Aeronaves Militares de Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

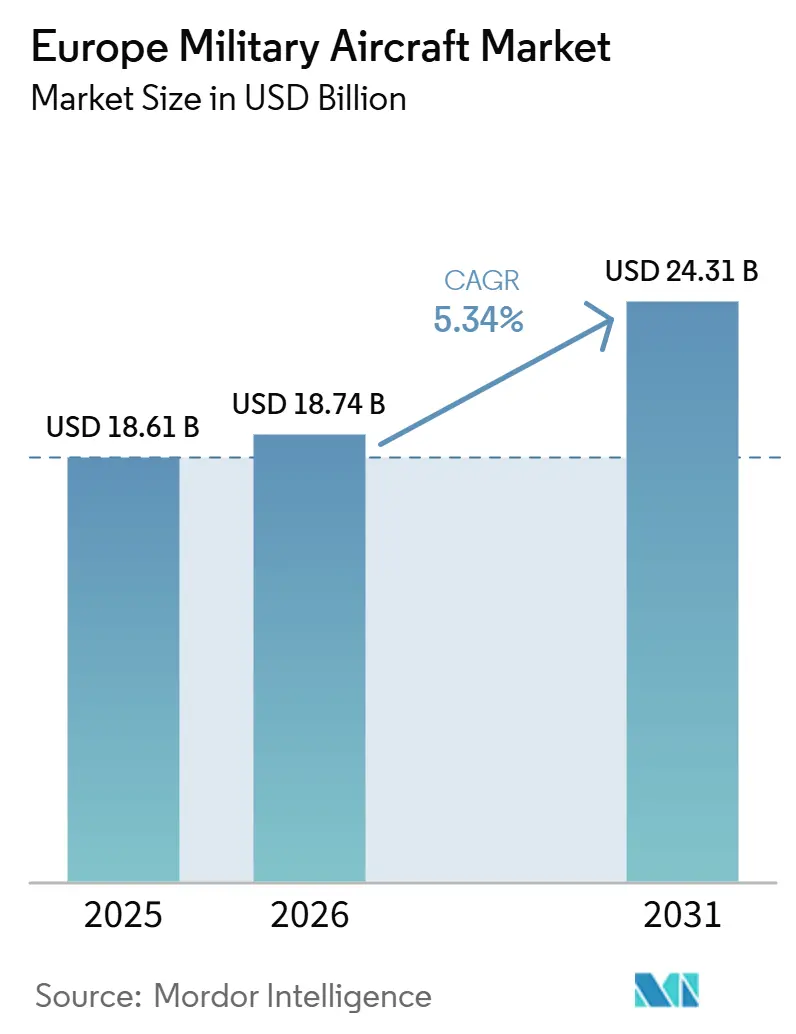

| Tamaño del mercado en el año base (2025) | 18.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Aeronaves Militares de Europa por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves militares de Europa crezca de 18,61 mil millones de USD en 2025 a 18,74 mil millones de USD en 2026, y se prevé que alcance los 24,31 mil millones de USD en 2031, a una CAGR del 5,34% durante 2026-2031. El mercado se beneficia de un ciclo de rearme que ha impulsado el gasto militar europeo a 864 mil millones de USD en 2025 y ha llevado a 22 miembros europeos de la OTAN al umbral del 2% del PIB.[1]Fuente: SIPRI, "El aumento del gasto militar mundial continúa mientras los gastos europeos y asiáticos se disparan," Instituto Internacional de Investigación para la Paz de Estocolmo, sipri.org Los estados miembros de la UE también destinaron más capital a equipamiento, con un gasto en adquisiciones que superó los 100 mil millones de EUR (114,31 mil millones de USD) en 2025, manteniendo los pedidos de aeronaves y los trabajos de modernización en un lugar destacado de la combinación de gasto. La actividad de programas en 2026 muestra que los gobiernos respaldan tanto aeronaves de combate de próxima generación como flotas de apoyo compartidas, con el financiamiento del GCAP avanzando mientras los miembros de la OTAN también se comprometen con capacidades conjuntas de alerta aerotransportada y transporte. El mercado de aeronaves militares de Europa combina, por tanto, una sólida demanda respaldada por el Estado con un nivel moderado de concentración de contratistas principales, en el que un pequeño grupo de grandes empresas controla la mayoría de los programas de plataformas en toda la región. Sus principales limitaciones siguen siendo la inflación de costos, la tensión en la cadena de suministro en propulsión y aviónica, y los calendarios de certificación que pueden retrasar las entregas incluso cuando los presupuestos están disponibles.

Conclusiones Clave del Informe

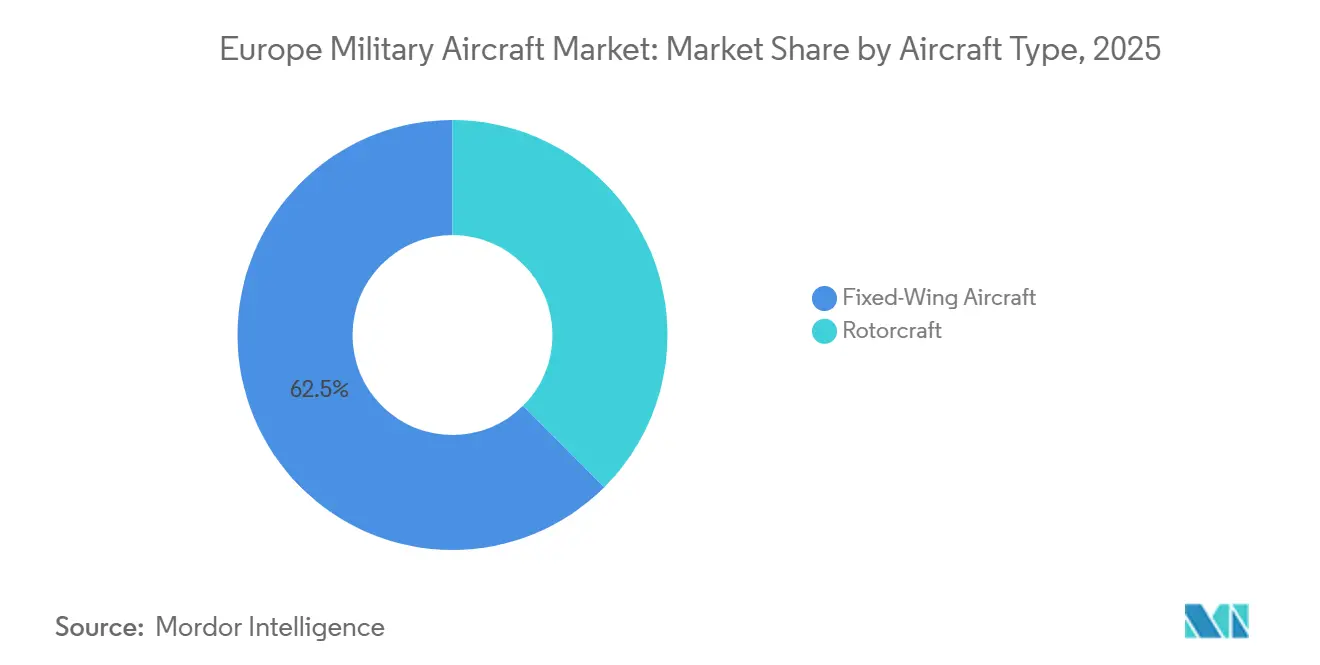

- Por tipo de aeronave, las aeronaves de ala fija lideraron con una participación del 62,48% en 2025, mientras que se prevé que las aeronaves de ala rotatoria crezcan a una CAGR del 6,79% hasta 2031.

- Por servicio de usuario final, los operadores de la Fuerza Aérea mantuvieron el 74,39% de la participación del mercado de aeronaves militares de Europa en 2025, mientras que se proyecta que las Fuerzas Paramilitares y la Guardia Costera crezcan más rápido a una CAGR del 7,10% hasta 2031.

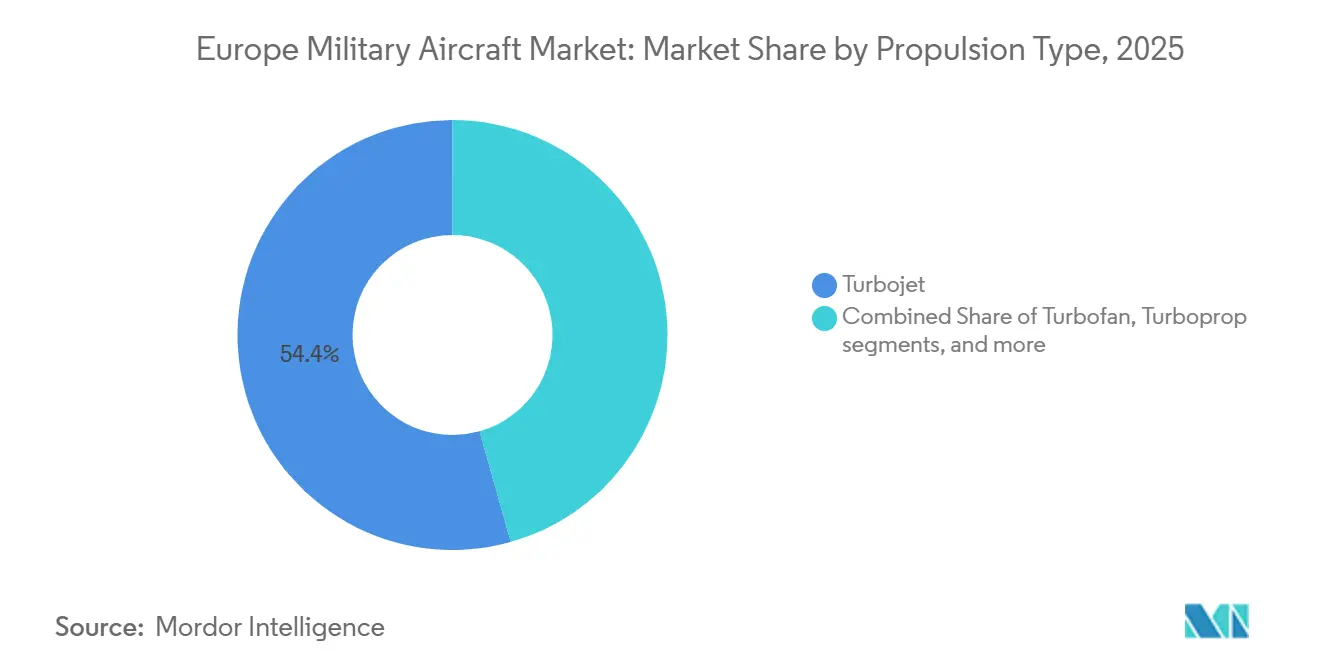

- Por tipo de propulsión, los sistemas de turborreactor representaron el 54,36% del mercado de aeronaves militares de Europa en 2025, mientras que se proyecta que los sistemas de propulsión totalmente eléctricos e híbridos-eléctricos crezcan a una CAGR del 7,34% hasta 2031.

- Por geografía, el Reino Unido lideró con una participación del 28,65% en 2025, mientras que se prevé que Alemania crezca a una CAGR del 6,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aeronaves Militares de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reconstrucción de adquisiciones de la OTAN tras Ucrania | +1.80% | Todos los miembros europeos de la OTAN, con mayor impacto en Europa del Este y del Norte | Corto plazo (≤ 2 años) |

| Envejecimiento de la flota y demanda centrada en modernización | +1.30% | Pan-europeo, especialmente Alemania, el Reino Unido, Francia e Italia | Mediano plazo (2-4 años) |

| Efecto industrial derivado del FCAS y el GCAP | +0.90% | El Reino Unido e Italia a través del GCAP, Alemania, Francia y España a través de la reorientación del FCAS | Largo plazo (≥ 4 años) |

| Las normas de contenido nacional favorecen a los proveedores europeos | +0.70% | A nivel de la UE, especialmente Francia, Alemania, Italia y España | Mediano plazo (2-4 años) |

| Los sistemas de misión definidos por software amplían el alcance de la modernización | +0.50% | Amplio efecto en Europa, con concentración en el Reino Unido, Alemania e Italia | Mediano plazo (2-4 años) |

| La contratación de defensa con restricciones de carbono impulsa el desarrollo híbrido-eléctrico | +0.40% | Mercados centrales de la UE, con influencia temprana en Alemania y el Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reconstrucción de Adquisiciones de la OTAN tras Ucrania

El conflicto en Ucrania reconfiguró los presupuestos de defensa europeos a una velocidad no vista en décadas, y el mercado de aeronaves militares de Europa es uno de los beneficiarios más claros. El gasto militar europeo aumentó un 14% hasta los 864 mil millones de USD en 2025, el nivel más alto registrado para la región. La combinación del gasto también cambió a medida que los gobiernos destinaron más dinero al poder aéreo y a la adquisición de equipos en lugar de simplemente aumentar los presupuestos de defensa de referencia. En la cumbre de la OTAN de julio de 2026, los aliados acordaron adquirir hasta 10 aeronaves Saab GlobalEye, lo que indica una clara preferencia por una plataforma europea en un programa colectivo. Esa combinación de presupuestos más elevados y adquisiciones compartidas mantiene una sólida visibilidad de pedidos a corto plazo y apoya el mercado de aeronaves militares de Europa más allá de la ventana de pronóstico actual.

Envejecimiento de la Flota y Demanda Centrada en Modernización

La antigüedad de la flota sigue forzando decisiones de reemplazo y modernización en todo el mercado de aeronaves militares de Europa. Los socios del Eurofighter planean aumentar la producción del Typhoon de 14 aeronaves al año a 20 en un plazo de 36 meses, y luego a 30, al tiempo que impulsan una modernización de vida media para mantener la plataforma relevante hasta la década de 2060. Alemania también aprobó un nuevo pedido de Eurofighter Tranche 5 y un paquete de modernización SEAD, lo que mantiene la demanda de modernización avanzando junto con la demanda de nuevas construcciones. Alemania también está recibiendo aeronaves F-35A en 2026 para reemplazar los aviones Tornado, por lo que la adquisición se produce simultáneamente en dos generaciones de aeronaves de combate. Esa superposición apoya conjuntamente a los cazas, los trabajos de aviónica, los activos de entrenamiento y las actividades de apoyo, en lugar de hacerlo en ciclos separados.

Efecto Industrial Derivado del FCAS y el GCAP

El GCAP y la ruptura del FCAS están redefiniendo el posicionamiento industrial a largo plazo en el mercado europeo de aeronaves militares. En julio de 2026, el Reino Unido, Italia y Japón adjudicaron un contrato de 4,60 mil millones de GBP (6,10 mil millones de USD) a Edgewing para la siguiente fase de diseño del GCAP. El Reino Unido también comprometió financiación adicional plurianual, lo que eliminó una importante incógnita presupuestaria en torno a la siguiente etapa del programa. El FCAS perdió su componente de caza tripulado en junio de 2026 tras la división industrial entre Airbus y Dassault, pero ello no reduce la demanda futura de aviación de combate en Europa. Por el contrario, abre la vía para que la distribución de trabajo se desplace hacia el GCAP, alternativas nacionales, o decisiones adicionales sobre el Rafale y el F-35, manteniendo así la inversión dentro de la base de aviación militar de la región.

Las Normas de Contenido Nacional Favorecen a los Proveedores Europeos

Las nuevas regulaciones están otorgando a los proveedores europeos una ventaja más clara en el mercado de aeronaves militares de Europa. El reglamento EDIP estableció un límite del 35% para los componentes no pertenecientes a la UE en las adquisiciones que reciben financiamiento de la UE. El reglamento SAFE también exige que los contratistas estén establecidos en la UE o en el EEE para las adquisiciones comunes respaldadas por la UE. El impulso más amplio hacia la preparación dentro de Europa también está dirigiendo más aprovisionamiento de defensa hacia proveedores regionales, por lo que el contenido soberano ahora importa más en el diseño de contratos y en las negociaciones de distribución de trabajo. Este cambio favorece a las empresas con fabricación europea consolidada y puede reducir el papel de los contratistas principales no pertenecientes a la UE en los programas financiados conjuntamente con el tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación en el costo de adquisición y carga del ciclo de vida | -1.40% | Pan-europeo, con mayor presión en los miembros más pequeños de la OTAN con presupuestos más ajustados | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de núcleos de motores y aviónica | -1.00% | Pan-europeo, con concentración en el Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Retrasos en la certificación de plataformas de próxima generación y modernizadas | -0.70% | Jurisdicciones de la UE y la EASA en nuevas plataformas y modernizaciones de vida media | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en integración aeroespacial | -0.50% | Pan-europeo, especialmente Alemania, Francia, el Reino Unido e Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación en el Costo de Adquisición y Carga del Ciclo de Vida

Los costos de adquisición están aumentando lo suficientemente rápido como para ralentizar los volúmenes de pedidos en el mercado de aeronaves militares de Europa. El contrato de diseño del GCAP por sí solo asciende a 4,60 mil millones de GBP (6,10 mil millones de USD) para una fase de 18 meses, lo que subraya el elevado costo que ha alcanzado el trabajo de sexta generación. Los costos de apoyo también aumentan porque las flotas de Eurofighter todavía incluyen aeronaves de las Tranche 1, 2 y 3 con diferentes líneas de base de aviónica y software. Eso eleva la complejidad del sostenimiento y dificulta la planificación del ciclo de vida para los miembros más pequeños de la OTAN con presupuestos más ajustados. El resultado es que algunos gobiernos pueden financiar mejoras de capacidad, pero aún tienen dificultades para adquirir los volúmenes que preferirían.

Cuellos de Botella en el Suministro de Núcleos de Motores y Aviónica

Las restricciones en el suministro de propulsión y aviónica siguen siendo el riesgo de ejecución más inmediato para el mercado de aeronaves militares de Europa. La demanda de defensa se aceleró en toda Europa en 2025 y 2026, pero los sistemas de producción aún enfrentan un ancho de banda limitado tras varios años de producción aeroespacial irregular. La escasez de aviónica, los mayores costos de componentes y la fricción geopolítica siguen ralentizando las tasas de entrega incluso a medida que las carteras de pedidos crecen. La cancelación del FCAS también creó incertidumbre para el trabajo de motores de MTU y Safran que había respaldado el desarrollo soberano de propulsión de próxima generación. Cuando los módulos de propulsión y los sistemas de misión se retrasan, los calendarios de ensamblaje de plataformas se deslizan tanto en los programas de nueva construcción como en los de modernización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Cazas y las Aeronaves de Ala Rotatoria Impulsan Trayectorias de Crecimiento Paralelas

Las aeronaves de ala fija representaron el 62,48% del mercado de aeronaves militares de Europa en 2025, manteniendo esta categoría muy por delante de las aeronaves de ala rotatoria. Los cazas siguen siendo el principal impulsor de la demanda dentro del ala fija, con las entregas del F-35A de Alemania, la producción continua del Rafale y el aumento de la producción del Eurofighter, todos ellos ampliando la visibilidad de la cartera de pedidos. Las aeronaves de entrenamiento también están ganando peso porque las nuevas flotas de combate necesitan capacidad de entrenamiento introductorio dedicada antes de la incorporación a primera línea. El pedido de Leonardo en diciembre de 2025 de 12 aeronaves M-346 F Block 20 de Austria demostró que la demanda de entrenadores avanzados se mueve con la renovación de la flota de combate en lugar de después de ella. Las aeronaves de transporte también están evolucionando hacia adquisiciones agrupadas, con 7 aliados de la OTAN lanzando una flota compartida de A400M en julio de 2026, lo que podría cambiar la forma en que los estados más pequeños presupuestan las futuras necesidades de transporte aéreo.

Se proyecta que las aeronaves de ala rotatoria se expandan a una CAGR del 6,79% hasta 2031, convirtiéndose en el tipo de aeronave de más rápido crecimiento en el mercado de aeronaves militares de Europa. El pedido de España de 4,50 mil millones de EUR (5,30 mil millones de USD) por 100 helicópteros Airbus en diciembre de 2025 cubrió las plataformas H145M, NH90, H135 y H175M, otorgando al segmento una gran base de producción plurianual. Ese pedido también muestra un claro movimiento hacia helicópteros militares menos numerosos y más flexibles que puedan cubrir necesidades de entrenamiento, marítimas, de operaciones especiales y de ataque ligero dentro de un único plan de adquisición. El estudio del NH90 Block 2 de NAHEMA de abril de 2026 añade otra capa de demanda al cubrir tanto las vías de nueva construcción como las de modernización en una base de operadores de 15 naciones.

Por Servicio de Usuario Final: Las Fuerzas Aéreas Dominan, la Demanda Paramilitar se Acelera

Los operadores de la Fuerza Aérea mantuvieron una participación del 74,39% en 2025, convirtiéndolos en el mayor grupo de usuarios finales en el mercado de aeronaves militares de Europa. Ese liderazgo provino de la adquisición de cazas y aeronaves de transporte de alto valor en Francia, Alemania, Italia y España. La aviación paramilitar y de la Guardia Costera sigue siendo el grupo de usuarios finales de más rápido crecimiento, con una CAGR del 7,10% hasta 2031, a medida que las necesidades de vigilancia marítima y seguridad fronteriza se amplían en el sur y el este de Europa. Las normas de adquisición de doble uso también benefician a esta categoría, ya que las plataformas a menudo requieren vías de certificación tanto civil como militar para apoyar las misiones de monitoreo costero y patrulla.

La Aviación del Ejército sigue siendo un segmento de crecimiento estable porque absorbe gran parte de la demanda de helicópteros que se mueve a través de la industria de aeronaves militares europeas. La expansión del H145M de Alemania muestra cómo las compras de ala rotatoria se están dividiendo entre el Bundeswehr y las fuerzas especiales de la Luftwaffe en lugar de concentrarse en un único servicio. Los usuarios finales de la Aviación Naval/Cuerpo de Marines están añadiendo capacidad específica en guerra antisubmarina (ASW), patrulla marítima y apoyo a misiones en lugar de una expansión amplia de la flota. La aviación de Operaciones Conjuntas/Especiales también está adquiriendo una identidad presupuestaria más clara en lugar de ser absorbida por los programas más grandes de la Fuerza Aérea o del Ejército. El contrato AW149 del Reino Unido de marzo de 2026 vinculó los helicópteros de transporte medio al trabajo futuro de formación autónoma, haciendo que este subsegmento esté más orientado a la tecnología que al reemplazo.

Por Tipo de Propulsión: El Predominio del Turborreactor Enfrenta una Disrupción Emergente

Los sistemas de turborreactor representaron el 54,36% de la demanda de propulsión en 2025 y siguieron siendo fundamentales para la flota de combate que define gran parte del mercado de aeronaves militares de Europa. Siguen siendo esenciales para el Typhoon y otras aeronaves de combate, mientras que los motores turbofán apoyan los grandes transportes y las plataformas de patrulla marítima. Los turboélices siguen sirviendo en roles de patrulla y entrenamiento, y los motores de turboeje avanzan con la adquisición de helicópteros en flotas de múltiples misiones. La expansión del H145M de Alemania y los pedidos del NH90 de España están impulsando directamente la demanda de turboejes en toda la región. Sin embargo, la ruptura del FCAS ha introducido incertidumbre en la próxima ola de desarrollo soberano de motores europeos vinculado a MTU y Safran.

Se prevé que la propulsión totalmente eléctrica e híbrida-eléctrica crezca a una CAGR del 7,34% hasta 2031, aunque parte de una base pequeña en el mercado de aeronaves militares de Europa. El proyecto HECATE validó un sistema de generación y distribución de energía híbrido-eléctrico que supera los 500 kW a finales de 2025 y vinculó ese trabajo a los programas posteriores de Aviación Limpia. El uso militar a corto plazo se centra en plataformas logísticas no tripuladas en lugar de aeronaves de combate tripuladas. Eso mantiene la tecnología vinculada a misiones de apoyo prácticas y operaciones distribuidas en lugar de a programas simbólicos de desarrollo de cazas.

Análisis Geográfico

Mercado de Aviación Militar en Europa en Rusia

El Reino Unido mantuvo una participación de mercado del 28,7% en el mercado de aeronaves militares de Europa en 2025 y siguió siendo el mayor mercado nacional de la región. Su liderazgo se basa en el liderazgo del GCAP, las modernizaciones del Typhoon y el contrato AW149 de marzo de 2026 con Leonardo para 23 helicópteros de transporte medio. El gasto en modernización del país se desarrolla en paralelo al desarrollo de sexta generación, financiando simultáneamente la relevancia de la flota actual y el control del programa a largo plazo.[2]Fuente: Equipamiento y Apoyo de Defensa del Reino Unido, "Contrato de Producción de Radar de Última Generación Asegura 1.300 Empleos en la Defensa del Reino Unido," Equipamiento y Apoyo de Defensa, des.mod.uk Francia ocupó el segundo lugar, respaldada por las entregas activas del Rafale y una gran cartera de pedidos que todavía incluía 220 aeronaves a finales de 2025. Francia también mantiene financiado el camino del Rafale F5, con trabajo en el motor T-REX, nueva integración de misiles y acompañamiento de drones, protegiendo así la capacidad nacional después de que el FCAS perdiera su componente de caza tripulado.

Se prevé que Alemania crezca a una CAGR del 6,90% hasta 2031, convirtiéndola en el país de más rápido crecimiento en el mercado de aeronaves militares de Europa. Su gasto en defensa aumentó un 24% hasta los 114 mil millones de USD en 2025, el mayor nivel absoluto entre los miembros europeos de la OTAN. Alemania está comprando aeronaves Eurofighter Tranche 5, iniciando las entregas del F-35A en 2026 y expandiendo la flota H145M al mismo tiempo, por lo que la demanda se distribuye entre las categorías de combate, ala rotatoria y apoyo. España también se aceleró notablemente tras aumentar el gasto en defensa un 50% hasta los 40,20 mil millones de USD en 2025 y realizar su pedido de 100 helicópteros Airbus. Italia se mantiene en el nivel intermedio en cuanto a gasto, pero su posición igualitaria en Edgewing le otorga un papel protegido en la futura distribución de trabajo de sexta generación.

Turquía sigue siendo uno de los casos más complejos en el mercado de aeronaves militares de Europa, ya que gastó 30 mil millones de USD en defensa en 2025 mientras avanzaba en su programa de caza de quinta generación de desarrollo nacional. TAI firmó un contrato de adquisición de 20 cazas KAAN en mayo de 2026, y Estados Unidos notificó posteriormente al Congreso una venta de 700 millones de USD de motores F110 que respaldan la base de propulsión del programa. Los Países Bajos siguen siendo relevantes a través de los vínculos de suministro del F-35 y la participación en el programa NH90, mientras que Rusia permanece fuera del ecosistema de adquisiciones de la región debido a las sanciones que impiden la participación normal en el mercado. En otros lugares, Bélgica, Austria y los países nórdicos mantienen la demanda a través de entregas de helicópteros, pedidos de entrenadores, trabajos de reemplazo del AWACS y actividades de apoyo al Gripen.

Panorama Competitivo

La Innovación y la Colaboración Impulsan el Éxito Futuro

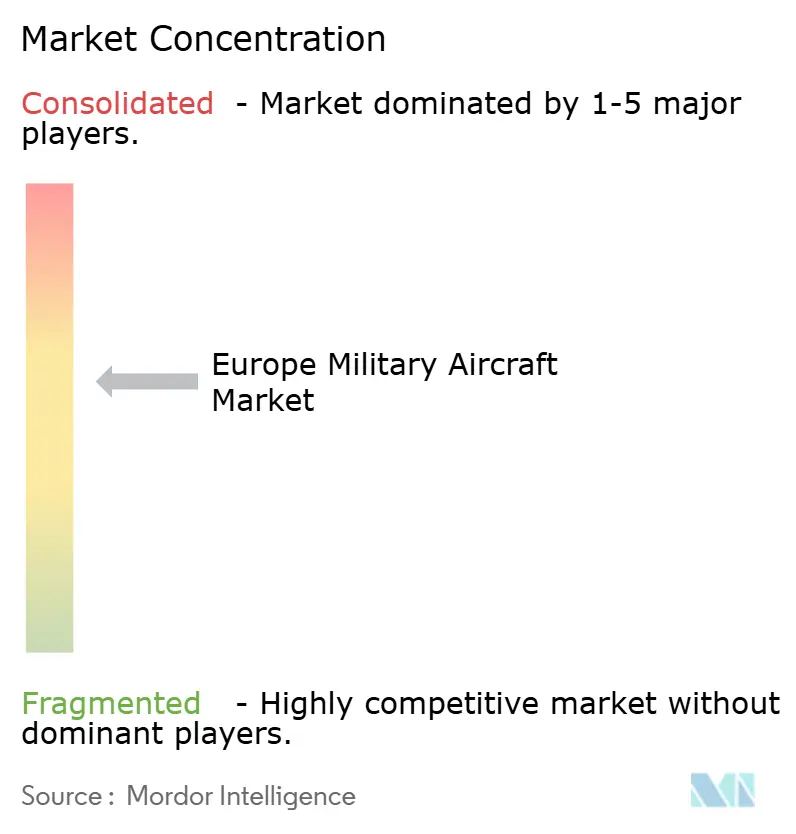

El mercado de aeronaves militares de Europa está moderadamente consolidado, con Airbus, BAE Systems, Dassault Aviation, Leonardo y Saab controlando la mayoría de los programas de grandes plataformas en toda la región. El análisis de Bruegel de marzo de 2026 mostró que los 10 principales contratistas representaron entre el 67% y el 90% del valor de adquisición en Alemania, Polonia y el Reino Unido, lo que limita el espacio para nuevos participantes a nivel de sistema en el mercado de aeronaves militares de Europa. Aun así, el campo es más amplio a nivel de subsistemas, donde Thales, Safran, MTU Aero Engines y Rheinmetall siguen siendo importantes en aviónica, propulsión y sistemas de misión. Esta estructura mantiene la licitación concentrada en los principales programas de aeronaves, al tiempo que deja espacio para la competencia en integración, software y componentes especializados.

La empresa conjunta Edgewing es uno de los movimientos estratégicos más claros que están configurando actualmente el mercado de aeronaves militares de Europa, ya que concentra la autoridad de diseño del GCAP de forma equitativa entre BAE Systems, Leonardo y JAIEC. Ese modelo puede vincular a los socios actuales durante décadas si el GCAP se mantiene en el calendario para su entrada en servicio en 2035. Leonardo realizó otro movimiento importante cuando su contrato AW149 también estableció Yeovil como centro para el desarrollo de ala rotatoria autónoma, vinculando un contrato de plataforma tripulada a la futura capacidad no tripulada. Saab también reforzó su posición en 2026 al firmar el contrato del Gripen E para Ucrania y al seguir siendo central en la discusión sobre el reemplazo del GlobalEye.[3]Fuente: Saab AB, "Informe de Fin de Año 2025 de Saab AB, Reservas de Pedidos Récord, Construyendo para el Crecimiento," Saab AB, saab.com Dassault sigue protegida por la continuidad de la producción del Rafale y la hoja de ruta F5 financiada, lo que le otorga a Francia un camino de aviación de combate nacional incluso sin un caza FCAS compartido.

Están surgiendo brechas competitivas en la intersección de los programas de aeronaves tripuladas y la autonomía, la guerra electrónica y la fusión de sensores. El software de sistemas de misión está adquiriendo una importancia creciente porque las modernizaciones pueden generar ingresos recurrentes incluso cuando la célula básica permanece sin cambios. Los actores más pequeños aún pueden entrar a través de nichos de logística no tripulada, ISR y modernización, pero las normas de interoperabilidad de la OTAN y las reglas de aeronavegabilidad militar mantienen el umbral alto para los recién llegados. Como resultado, el mercado de aeronaves militares de Europa es lo suficientemente abierto para especialistas específicos, pero sigue siendo difícil de disrumpir a nivel de contratista principal.

Líderes de la Industria de Aeronaves Militares de Europa

-

Airbus SE

-

BAE Systems plc

-

Leonardo S.p.A.

-

Dassault Aviation SA

-

Saab AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: El Reino Unido, Italia y Japón adjudicaron a Edgewing un contrato de desarrollo de 18 meses por valor de 4,60 mil millones de GBP (6,10 mil millones de USD) para la siguiente fase de diseño y evaluacin del caza de sexta generación GCAP, con el objetivo de una entrada en servicio en 2035.

- Junio de 2026: Saab firmó un contrato con la Administración de Material de Defensa de Suecia para 16 nuevos cazas Gripen E para Ucrania, valorado en 24,60 mil millones de SEK (2,50 mil millones de USD) y financiado a través de un mecanismo de préstamo de la UE. Las entregas están programadas para 2029-2030, y Suecia se comprometió simultáneamente a entregar 16 aeronaves Gripen C/D de segunda mano como ayuda militar a principios de 2027.

- Junio de 2026: Francia y Alemania abandonaron formalmente el componente de caza tripulado del FCAS tras el fracaso de la mediación industrial entre Airbus y Dassault Aviation en abril de 2026. La decisión pone fin al caza conjunto de sexta generación, estimado en 100,00 mil millones de EUR (116,00 mil millones de USD) a lo largo de su vida útil prevista, pero preserva el desarrollo de la nube de combate del FCAS y los elementos de drones no tripulados.

- Abril de 2026: NAHEMA contrató a NHIndustries, un consorcio de Airbus Helicopters, Leonardo y GKN/Fokker, para un estudio de arquitectura NH90 Block 2 de 15,00 millones de EUR (17,60 millones de USD) que cubre las vías de modernización de nueva construcción y modernización para la base de operadores del NH90 de 15 naciones, ampliando el horizonte comercial de la plataforma.

Alcance del Informe del Mercado de Aeronaves Militares de Europa

El mercado de aeronaves militares de Europa abarca la adquisición, producción, modernización, mantenimiento y apoyo al ciclo de vida de las aeronaves militares operadas por las fuerzas de defensa y seguridad de toda la región europea. El mercado incluye aeronaves de ala fija y aeronaves de ala rotatoria diseñadas para defensa, combate, transporte, vigilancia, reconocimiento, entrenamiento, seguridad marítima, operaciones especiales y misiones humanitarias. También cubre las modernizaciones de aeronaves, la integración de sistemas de misión, los sistemas de propulsión, la aviónica y los servicios de apoyo posventa asociados a las plataformas de aviación militar.

El mercado de aeronaves militares de Europa está segmentado por tipo de aeronave, servicio de usuario final, tipo de propulsión y geografía. Por tipo de aeronave, el mercado está segmentado en aeronaves de ala fija y aeronaves de ala rotatoria. Por servicio de usuario final, el mercado está segmentado en Fuerza Aérea, Aviación del Ejército, Aviación Naval/Cuerpo de Marines, Operaciones Conjuntas/Especiales y Fuerzas Paramilitares y Guardia Costera. Por tipo de propulsión, el mercado está segmentado en turbofán, turborreactor, turboélice, turboeje y totalmente eléctrico/híbrido-eléctrico. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de aeronaves militares de Europa en seis países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aeronaves de Ala Fija | Aeronaves Multirol |

| Aeronaves de Entrenamiento | |

| Aeronaves de Transporte | |

| Otros | |

| Aeronaves de Ala Rotatoria | Helicóptero de Misión Múltiple |

| Helicóptero de Transporte | |

| Otros |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Turquía |

| Reino Unido |

| Resto de Europa |

| Subtipo de Aeronave | Aeronaves de Ala Fija | Aeronaves Multirol |

| Aeronaves de Entrenamiento | ||

| Aeronaves de Transporte | ||

| Otros | ||

| Aeronaves de Ala Rotatoria | Helicóptero de Misión Múltiple | |

| Helicóptero de Transporte | ||

| Otros | ||

| País | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

Definición de mercado

- Tipo de Aeronave - En este estudio se incluyen todas las aeronaves militares y aeronaves de ala rotatoria utilizadas para diversas aplicaciones.

- Subtipo de Aeronave - Para este estudio, se consideran subtipos de aeronaves como las aeronaves de ala fija y las aeronaves de ala rotatoria en función de su aplicación.

- Tipo de Fuselaje - En este estudio se consideran las aeronaves multirol, de transporte, de entrenamiento, bombarderos, aeronaves de reconocimiento, helicópteros de misión múltiple, helicópteros de transporte y otras aeronaves y aeronaves de ala rotatoria.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros Recorridos por Pasajeros de Pago) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de pago transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de pago. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Asientos Kilómetro Disponibles (AKD) | Esta métrica se calcula multiplicando los Asientos Disponibles en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, instrucción de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los individuos de alto patrimonio neto son personas con más de 1 millón de USD en activos financieros líquidos. |

| Individuos de Patrimonio Neto Ultraelevado (UHNWI) | Los individuos de patrimonio neto ultraelevado son personas con más de 30 millones de USD en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Caza de Ataque Conjunto (JSF) | El Caza de Ataque Conjunto es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de cazas, aeronaves de ataque y aeronaves de ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero es una aeronave militar ligera y multirol de tipo reactor o turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combates ligeros. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima, también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina, guerra antibuque y búsqueda y rescate. |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad, que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción