Tamanho e Participação do Mercado de Aeronaves de Combate da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

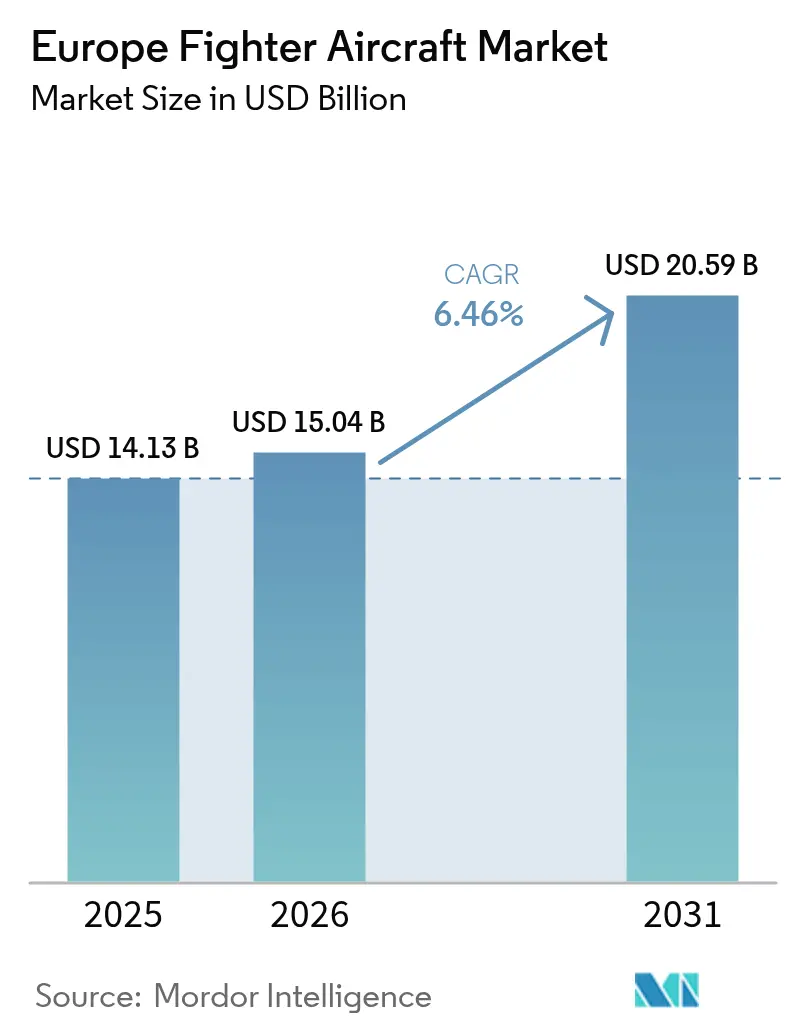

| Tamanho do mercado no ano base (2025) | 14.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.46% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves de Combate da Europa pela Mordor Intelligence

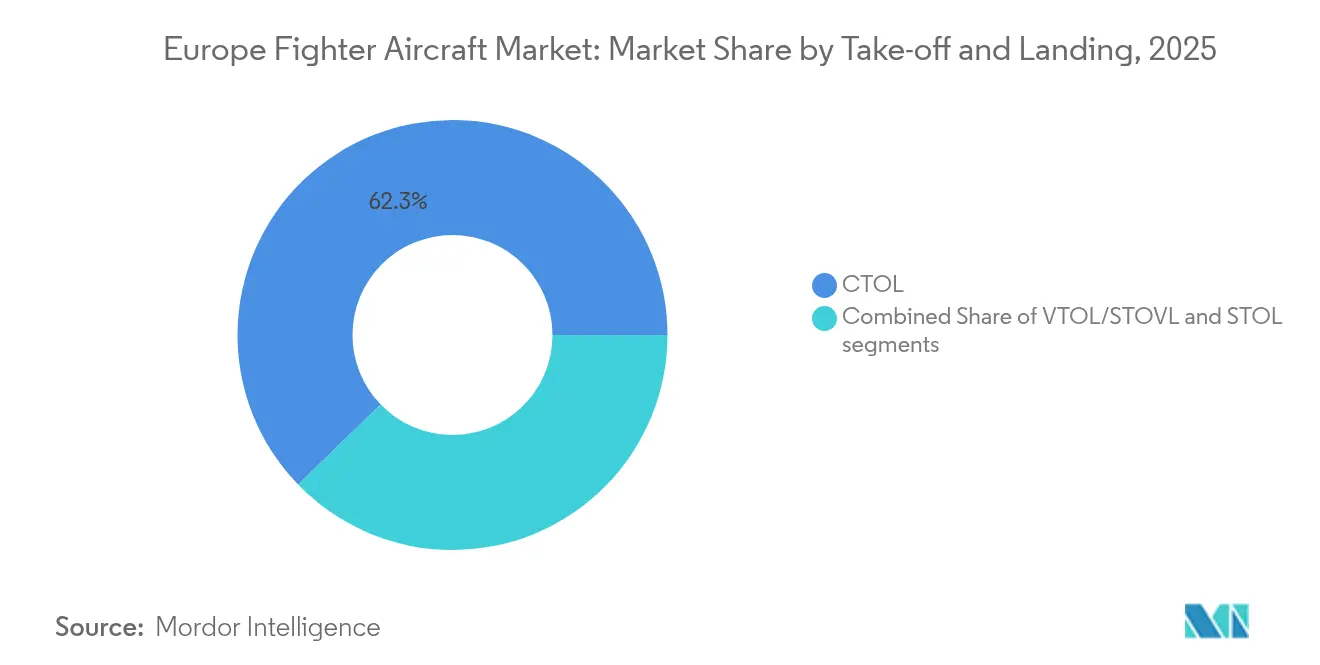

O tamanho do mercado de aeronaves de combate da Europa foi avaliado em USD 14,13 bilhões em 2025 e estima-se que cresça de USD 15,04 bilhões em 2026 para atingir USD 20,59 bilhões até 2031, a uma CAGR de 6,46% durante o período de previsão (2026-2031). O aumento das ameaças à segurança após a invasão em grande escala da Rússia à Ucrânia, combinado com o mecanismo de empréstimo do Fundo de Ação de Segurança para a Europa (SAFE) da União Europeia no valor de EUR 150 bilhões (USD 175,85 bilhões), transformou as prioridades de aquisição e desbloqueou financiamento de curto prazo para frotas de 4ª e 5ª geração. A decisão da Alemanha de destinar 5% do PIB à defesa e o impulso coletivo em direção à soberania de 6ª geração ampliam os atrasos nos pedidos, enquanto as políticas industriais que privilegiam o conteúdo europeu reformulam as cadeias de fornecimento e as estruturas de colaboração. Aeronaves com decolagem e pouso convencional (CTOL) atualmente detêm 62,87% da participação do mercado de aeronaves de combate europeu, porém as capacidades de decolagem curta e vertical estão ganhando força com base na modernização da aviação naval e nos conceitos de operação em bases austeras.

Principais Conclusões do Relatório

- Por decolagem e pouso, as plataformas CTOL capturaram 62,25% da participação do mercado de aeronaves de combate europeu em 2025, enquanto as plataformas VTOL/STOVL estão projetadas para expandir a uma CAGR de 7,54% até 2031.

- Por geração de caça, as aeronaves de 4,5ª geração detinham 43,12% da participação do mercado de aeronaves de combate europeu em 2025; os programas de 6ª geração registram a CAGR projetada mais alta, de 8,18%, até 2031.

- Por configuração de motor, os caças de motor único responderam por 55,31% do mercado de aeronaves de combate europeu em 2025, enquanto as plataformas de motor duplo devem registrar uma CAGR de 6,81% entre 2026 e 2031.

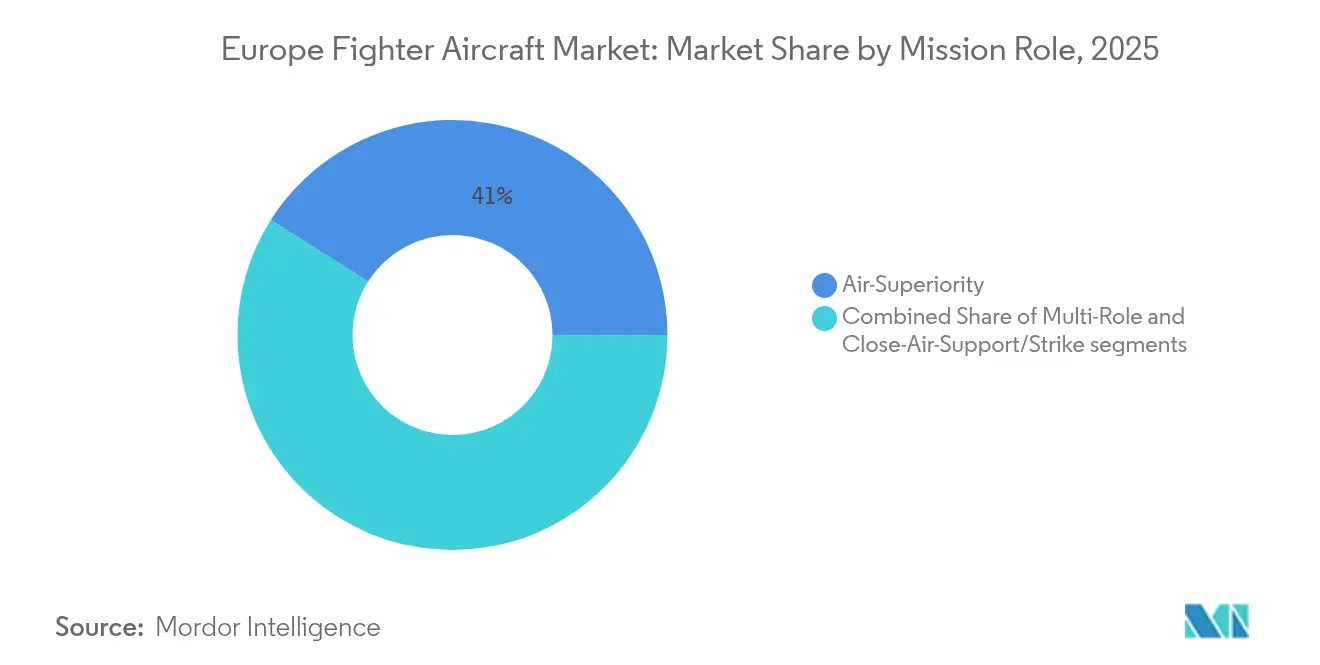

- Por função de missão, as plataformas de superioridade aérea constituíram 41,02% do tamanho do mercado de aeronaves de combate europeu em 2025; as plataformas multifuncionais avançarão a uma CAGR de 7,72% até 2031.

- Por usuário final, as forças aéreas representaram 52,45% da demanda total em 2025, enquanto a aviação naval é o segmento de crescimento mais rápido, com uma CAGR de 8,34% até 2031.

- Por geografia, a França liderou com uma participação de receita de 39,85% em 2025; a Alemanha apresenta a trajetória de crescimento mais forte, com uma CAGR de 7,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aeronaves de Combate da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento pós-Ucrânia nos orçamentos de defesa europeus | +1.80% | Europa Oriental, Alemanha | Curto prazo (≤ 2 anos) |

| Aceleração das aquisições de 5ª geração (F-35) | +1.40% | Alemanha, Bélgica, República Tcheca, Romênia | Médio prazo (2–4 anos) |

| Lançamento de programas de 6ª geração (FCAS e GCAP) | +1.20% | França, Alemanha, Espanha, Reino Unido, Itália, Japão | Longo prazo (≥ 4 anos) |

| Frotas legadas envelhecidas atingindo o fim da vida útil | +1.00% | Reino Unido, Alemanha, Espanha, Itália | Médio prazo (2–4 anos) |

| Mecanismo de aquisição conjunta da UE desbloqueando compras em escala | 0.8% | Estados-Membros da UE, com repercussão no EEE e na Ucrânia | Médio prazo (2–4 anos) |

| Aumento dos requisitos de formação de equipes tripuladas-não tripuladas | 0.6% | Alemanha, França, Reino Unido, com adoção antecipada em forças aéreas avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Pós-Ucrânia nos Orçamentos de Defesa Europeus

O regulamento SAFE da UE desbloqueia EUR 150 bilhões (USD 175,85 bilhões) em garantias de empréstimo dedicadas à aquisição conjunta de capacidades, marcando a maior onda de gastos em tempo de paz da região desde a Guerra Fria.[1]Conselho da União Europeia, "Regulamento do Conselho (UE) 2025/1106 que estabelece o SAFE," europa.eu O compromisso de 5% do PIB da Alemanha, por si só, impulsiona a demanda em nível de USD para novas construções e manutenção em todo o mercado de aeronaves de combate da Europa. Os mecanismos nacionais de "cláusula de escape" orçamentária permitem que os Estados-Membros ultrapassem as regras fiscais em 1,5% do PIB até 2029, ampliando a margem para pedidos consecutivos. A revisão de capacidades da OTAN de 2024 classificou as lacunas de superioridade aérea como críticas, tornando os caças itens de prioridade máxima. Os desembolsos de curto prazo, portanto, empurram o mercado de aeronaves de combate da Europa em direção a um superciclo de aquisição que se estende pelo menos até 2030.

Aceleração das Aquisições de 5ª Geração F-35

O contrato de 35 aeronaves F-35A da Alemanha para funções de compartilhamento nuclear ancora um compromisso regional superior a EUR 30 bilhões (USD 35,16 bilhões) até 2030. Bélgica, Romênia e República Tcheca seguem com conversões de frota, valorizando a interoperabilidade da OTAN em detrimento do risco de desenvolvimento. Embora as restrições ITAR dos EUA levantem alarmes de soberania, as forças menores aceitam a dependência para garantir envelopes de capacidade de 5ª geração a curto prazo. O volume resultante impulsiona a demanda por motor único e reforça um parâmetro de custo por hora de voo que influencia as futuras discussões sobre a acessibilidade da 6ª geração.

Lançamento dos Programas de 6ª Geração FCAS e GCAP

Os parceiros do FCAS destinaram mais de EUR 100 bilhões (USD 117,18 bilhões) até 2040, mas as fricções franco-alemãs sobre a divisão de trabalho e a propriedade intelectual trouxeram riscos de cronograma para o primeiro plano. O GCAP obteve aprovação regulatória da UE em junho de 2025, oferecendo um modelo de governança alternativo para a autoridade de design multilateral e o compartilhamento de tecnologia que evita as complexidades do Brexit. A atividade de testes de voo sob o demonstrador STAR valida os conceitos de formação de equipes tripuladas-não tripuladas e mantém as equipes de engenharia entre os ciclos de produção. Embora as entregas iniciais estejam além de 2035, os programas injetam visibilidade de demanda a longo prazo e ancoram roteiros de propulsão e sensores indígenas críticos para o mercado de aeronaves de combate da Europa.

Frotas Legadas Envelhecidas se Aproximando do Fim da Vida Útil

A iminente aposentadoria do Tornado, AMX, EF-18 e variantes mais antigas do F-16 impulsiona janelas de substituição sobrepostas que excedem a capacidade de montagem atual. O esgotamento da vida estrutural força as forças aéreas a equilibrar extensões de vida útil onerosas em relação a novas compras, com muitas optando por frotas mistas de curto prazo e longo prazo. Mais de 400 aposentadorias se materializarão antes de 2030, mantendo um piso elevado para a demanda do mercado de aeronaves de combate da Europa.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de aquisição e ciclo de vida crescentes | −0.9% | Forças aéreas europeias menores | Longo prazo (≥ 4 anos) |

| Restrições de controle de exportação/ITAR em subsistemas | −0.6% | Estados-Membros da UE, Reino Unido, Europa não pertencente à OTAN | Médio prazo (2–4 anos) |

| Longos cronogramas de desenvolvimento e certificação | -0.5% | Nações europeias que desenvolvem plataformas indígenas | Longo prazo (≥ 4 anos) |

| Gargalos de produção de núcleo de motor na Europa | -0.4% | Alemanha, Reino Unido, França, Espanha (países do consórcio Eurojet) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Aquisição e Ciclo de Vida Crescentes

Os preços unitários do F-35A excedem USD 80 milhões, enquanto um Eurofighter atualizado se aproxima de USD 120 milhões quando a amortização do desenvolvimento é incluída.[2]Parlamento Europeu, "Financiamento da Indústria de Defesa Europeia," europarl.europa.eu A manutenção normalmente representa 60–70% do custo total de propriedade, prendendo os governos em fluxos de financiamento de várias décadas que comprimem outras verbas de prontidão. A Agência Europeia de Defesa (AED) estima que as compras nacionais fragmentadas adicionam 20–30% aos custos unitários, porém as preferências políticas por participação local no trabalho frequentemente superam as economias de escala. Consequentemente, as pressões de acessibilidade podem moderar os volumes após o aumento atual, moderando a curva de crescimento de longo prazo do mercado de aeronaves de combate da Europa.

Restrições de Controle de Exportação/ITAR em Subsistemas

O licenciamento ITAR continua sendo um ponto de estrangulamento para as ambições de conteúdo não americano, como ficou evidente quando os direitos de veto dos EUA complicaram as negociações de exportação do Saab Gripen em 2024.[3]Lexology, "Ação de Segurança para a Europa," lexology.com A UE agora exige 65% de subsistemas de origem europeia para programas de defesa financiados publicamente, forçando a indigenização de motores, aviônicos e interfaces de armamentos. Embora a mudança promova a soberania, ela também infla os gastos com P&D e estende os cronogramas, suprimindo a demanda endereçável de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Decolagem e Pouso: Predomínio do CTOL se Sustenta, VTOL Ganha Terreno

As aeronaves CTOL responderam por 62,25% do mercado de aeronaves de combate europeu em 2025, sustentadas por infraestrutura de base bem estabelecida e pistas de pouso em conformidade com a STANAG da OTAN. Os operadores de frota valorizam custos de aquisição e manutenção mais baixos em comparação com os pares STOVL, permitindo uma cobertura mais ampla da estrutura de força. O mercado de aeronaves de combate da Europa prevê pedidos incrementais de CTOL da Alemanha, Espanha e Polônia à medida que os prazos de extensão de vida útil convergem.

Os jatos VTOL/STOVL registram uma CAGR de 7,54% a partir de uma base baixa. A Itália declarou a capacidade operacional inicial do F-35B a bordo do Cavour em 2024, validando os caminhos de integração, mas expondo desafios de intensidade de manutenção e espaço no convés. Os porta-aviões da classe Queen Elizabeth do Reino Unido operam a maior asa aérea STOVL da região, mas taxas de prontidão abaixo de 65% destacam os encargos de manutenção. A decisão da Espanha em 2025 de renunciar às aquisições do F-35B sublinha as compensações fiscais e operacionais que poderiam limitar a penetração a longo prazo. Mesmo assim, as necessidades de dissuasão baseada em porta-aviões e os conceitos de basing disperso mantêm a demanda por VTOL visivelmente no radar do mercado de aeronaves de combate da Europa.

Por Geração de Caça: 4,5ª Geração Resiliente em Meio à Antecipação da 6ª Geração

As aeronaves de 4ª e 4,5ª geração compõem mais de 80% dos inventários ativos; somente a 4,5ª geração detinha 43,12% da participação do mercado de aeronaves de combate da Europa em 2025. O Eurofighter Typhoon comanda a base instalada mais extensa, e o pedido da Itália em março de 2025 de EUR 2,8 bilhões (USD 3,28 bilhões) por até 24 unidades adicionais estende a produção até 2028.

Os programas de 6ª geração exibem uma CAGR de 8,18% à medida que o FCAS e o GCAP avançam do estágio conceitual para os testes com demonstradores. Embora os cronogramas se estendam além de 2035, as seleções finais sobre propulsão comum, motores adaptativos e sensores de combate colaborativos já estão moldando os ecossistemas de fornecedores. Para o mercado de aeronaves de combate da Europa, isso cria um cenário de aquisição em duas vias, em que as aeronaves de 4ª e 5ª geração preenchem lacunas de capacidade até que as unidades de 6ª geração se tornem operacionais.

Por Configuração de Motor: Motor Único Focado em Custo Versus Motor Duplo Orientado a Capacidade

Em 2025, os projetos de motor único representaram 55,31% do mercado de aeronaves de combate da Europa, pois as famílias F-35A/B/C e Gripen capitalizaram as vantagens de custo por hora de voo. Altas relações empuxo-peso e registros de segurança comprovados aliviam as preocupações históricas de confiabilidade, tornando os jatos de motor único uma escolha preferida para orçamentos menores.

Os caças de motor duplo avançam a uma CAGR de 6,81%, impulsionados pelos requisitos de alcance, carga útil e redundância inerentes às operações orientadas para a dissuasão. A produção do Eurojet EJ200 sustenta as frotas do Eurofighter, mas os longos prazos de entrega—agora superiores a 36 meses—expõem restrições de capacidade. As ambições de autonomia estratégica impulsionam a P&D para o Motor de Combate Europeu, que deverá alimentar protótipos de 6ª geração e reduzir a dependência da tecnologia de propulsão dos EUA.

Por Função de Missão: A Flexibilidade Multifuncional Define o Ritmo

As plataformas de superioridade aérea capturaram 41,02% da participação do mercado de aeronaves de combate da Europa em 2025, porém o impulso de crescimento se desloca para variantes multifuncionais registrando uma CAGR de 7,72% até 2031. As lições de combate da Ucrânia mostram que a sobrevivência e a adaptabilidade superam a otimização para missão única. O pacote de Melhorias de Fase 4 do Eurofighter adiciona Storm Shadow e SPEAR 3, transformando um caça puro em um ativo de função dupla.

As aeronaves de apoio aéreo aproximado e ataque dedicado diminuem à medida que as plataformas mais novas integram cargas úteis de ataque de precisão e ISR por projeto. Para o mercado de aeronaves de combate da Europa, o domínio multifuncional implica que as futuras aquisições priorizarão aviônicos digitais, interoperabilidade de enlace de dados e estações de armas modulares em detrimento de células especializadas.

Por Usuário Final: Núcleo das Forças Aéreas, Aviação Naval em Ascensão

As Forças Aéreas ainda respondem por 52,45% da demanda geral, mas a Aviação Naval acelera a uma CAGR de 8,34% à medida que França, Itália e Reino Unido elevam o poder aéreo embarcado em porta-aviões. Os ciclos de reforma do Charles de Gaulle e de implantação da classe Queen Elizabeth exigem integração contínua da asa aérea e qualificação de pilotos.

A Aviação da Marinha/Exército permanece um nicho, concentrando-se em derivados de ataque leve e treinador em vez de caças de alto nível. No entanto, o crescimento da aviação naval introduz novos fluxos logísticos—sobressalentes de catapulta/gancho, proteção contra corrosão e equipamentos de suporte embarcado—que ampliam a presença do setor de aeronaves de combate da Europa.

Análise Geográfica

A França liderou o mercado de aeronaves de combate da Europa em 2025 com uma participação de receita de 39,85%, sustentada pelas vitórias de exportação do Dassault Rafale e pelo uso estratégico de instrumentos de crédito à exportação do Estado. Os pedidos domésticos se combinam com campanhas no exterior no Indo-Pacífico e no Oriente Médio, mantendo as linhas de produção ativas até que os marcos do FCAS amadureçam. A Alemanha apresenta o crescimento mais alto a uma CAGR de 7,11% até 2031, à medida que a aviação das Forças Armadas Federais (Bundeswehr) migra do Tornado para o F-35A e reinveste em soluções de backbone digital lideradas pela Airbus.

O Reino Unido permanece um nó fundamental apesar das mudanças regulatórias pós-Brexit. As atualizações do Typhoon, a liderança no GCAP e um ecossistema vibrante de PMEs sustentam um robusto mercado doméstico. A Itália equilibra a integração do Eurofighter e do F-35, aproveitando os pontos fortes de sensores e aviônicos da Leonardo para contratos domésticos e de exportação. A Espanha navega pelos compromissos do FCAS em meio a limites orçamentários, enquanto a Saab da Suécia prioriza as exportações do Gripen E/F, mas enfrenta dificuldades com os vetos ITAR ao motor. Os membros da Europa Oriental—incluindo Polônia, Romênia e República Tcheca—estão mudando rapidamente em direção a frotas de 5ª geração para consolidar a interoperabilidade da OTAN. No entanto, tamanhos de frota comparativamente modestos temperam seu efeito agregado sobre o tamanho do mercado de aeronaves de combate da Europa. Em todo o bloco, as emergentes cláusulas de "Compre Europeu" e as regras de aprovação de instalações em 60 dias deverão acelerar os projetos de cadeia de fornecimento soberana e restringir os fornecedores extra-regionais.

Cenário Competitivo

O setor de aeronaves de combate da Europa exibe concentração moderada: Airbus, BAE Systems, Dassault e Leonardo—frequentemente por meio de joint ventures—controlam quase 75% da capacidade, produzindo uma pontuação de concentração de mercado de 7. O aumento dos gastos com defesa e os programas de 6ª geração reforçam o domínio dos incumbentes e convidam participantes centrados em software.

Os movimentos estratégicos de 2025 sinalizam consolidação em torno de cadeias de valor soberanas. A Airbus lançou seu conceito Wingman sob o demonstrador STAR para mostrar a formação de equipes humano-máquina, enquanto a Dassault afirmou publicamente sua prontidão para desenvolver sozinha uma célula de 6ª geração se a governança do FCAS falhar. A BAE Systems convergiu a pesquisa de nuvem de combate com o radar ECRS Mk2 da Leonardo para agilizar os pipelines padrão de dados de missão.

Documentos jurídicos revelam que os novos pacotes de prontidão da UE privilegiarão os contratantes que atendam a 65% de conteúdo europeu, intensificando as estratégias de integração vertical. Disruptores tecnológicos como a Helsing oferecem sistemas de gerenciamento de batalha habilitados por IA voltados para drones de apoio, pressionando os principais fabricantes a acelerar os ciclos de lançamento de software. Apesar desses novos participantes, as barreiras de certificação e as equipes de mão de obra com habilitação de segurança continuam a favorecer os grupos aeroespaciais estabelecidos no mercado de aeronaves de combate da Europa.

Líderes do Setor de Aeronaves de Combate da Europa

Saab AB

Airbus SE

BAE Systems plc

Lockheed Martin Corporation

Dassault Aviation SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A UE aprovou a joint venture Reino Unido-Itália-Japão do GCAP para o desenvolvimento de caça de 6ª geração.

- Dezembro de 2024: A Itália encomendou até 24 jatos Eurofighter Typhoon adicionais por EUR 2,8 bilhões (USD 3,28 bilhões).

Escopo do Relatório do Mercado de Aeronaves de Combate da Europa

Uma aeronave de combate é definida como uma aeronave de alta velocidade equipada para realizar operações e missões de combate ar-ar. O tamanho reduzido, a facilidade de manobra e a alta velocidade são algumas das características de uma aeronave de combate. Ela pode transportar cargas pesadas, realizar guerra eletrônica e combate ar-ar, e possui capacidades de ataque ao solo.

O mercado de aeronaves de combate da Europa é segmentado por decolagem, pouso e país. Por decolagem e pouso, o mercado é segmentado em aeronaves com decolagem e pouso convencional, aeronaves com decolagem e pouso curtos e aeronaves com decolagem e pouso vertical. O mercado é segmentado por país em Reino Unido, Alemanha, França, Rússia, Itália e Restante da Europa.

O dimensionamento e as previsões do mercado foram fornecidos em valor (USD bilhões) para todos os segmentos acima.

| Decolagem e Pouso Convencional (CTOL) |

| Decolagem e Pouso Curtos (STOL) |

| Decolagem e Pouso Vertical (VTOL/STOVL) |

| 4ª Geração |

| 4,5ª Geração |

| 5ª Geração |

| 6ª Geração/NGAD |

| Motor Único |

| Motor Duplo |

| Superioridade Aérea |

| Multifuncional |

| Apoio Aéreo Aproximado/Ataque |

| Força Aérea |

| Aviação Naval |

| Aviação da Marinha/Exército |

| Alemanha |

| Reino Unido |

| França |

| Rússia |

| Espanha |

| Suécia |

| Áustria |

| Restante da Europa |

| Por Decolagem e Pouso | Decolagem e Pouso Convencional (CTOL) |

| Decolagem e Pouso Curtos (STOL) | |

| Decolagem e Pouso Vertical (VTOL/STOVL) | |

| Por Geração de Caça | 4ª Geração |

| 4,5ª Geração | |

| 5ª Geração | |

| 6ª Geração/NGAD | |

| Por Configuração de Motor | Motor Único |

| Motor Duplo | |

| Por Função de Missão | Superioridade Aérea |

| Multifuncional | |

| Apoio Aéreo Aproximado/Ataque | |

| Por Usuário Final | Força Aérea |

| Aviação Naval | |

| Aviação da Marinha/Exército | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Espanha | |

| Suécia | |

| Áustria | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de aeronaves de combate da Europa em 2026?

O mercado de aeronaves de combate da Europa está avaliado em USD 15,04 bilhões em 2026.

Qual país lidera a demanda regional?

A França comanda 39,85% da receita de 2025, graças às exportações do Rafale e à liderança no FCAS.

Qual é o segmento de usuário final de crescimento mais rápido?

A aviação naval apresenta o crescimento mais rápido com uma CAGR de 8,34% até 2031.

Quando os caças de sexta geração entrarão nas frotas europeias?

Os protótipos do FCAS e do GCAP avançam ao longo do final da década de 2020, mas não se esperam esquadrões operacionais antes de meados da década de 2030.

Por que os caças de motor único são populares na Europa?

As aquisições do F-35 e os menores custos de ciclo de vida mantêm os projetos de motor único em 55,31% de participação de mercado em 2025, atendendo às forças com restrições orçamentárias.

Qual mudança de política mais influencia os pedidos futuros?

O mecanismo de empréstimo SAFE da UE fornece EUR 150 bilhões em financiamento de baixo custo, acelerando os cronogramas de aquisição até 2030.

Página atualizada pela última vez em: