Taille et part du marché des aéronefs militaires européens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

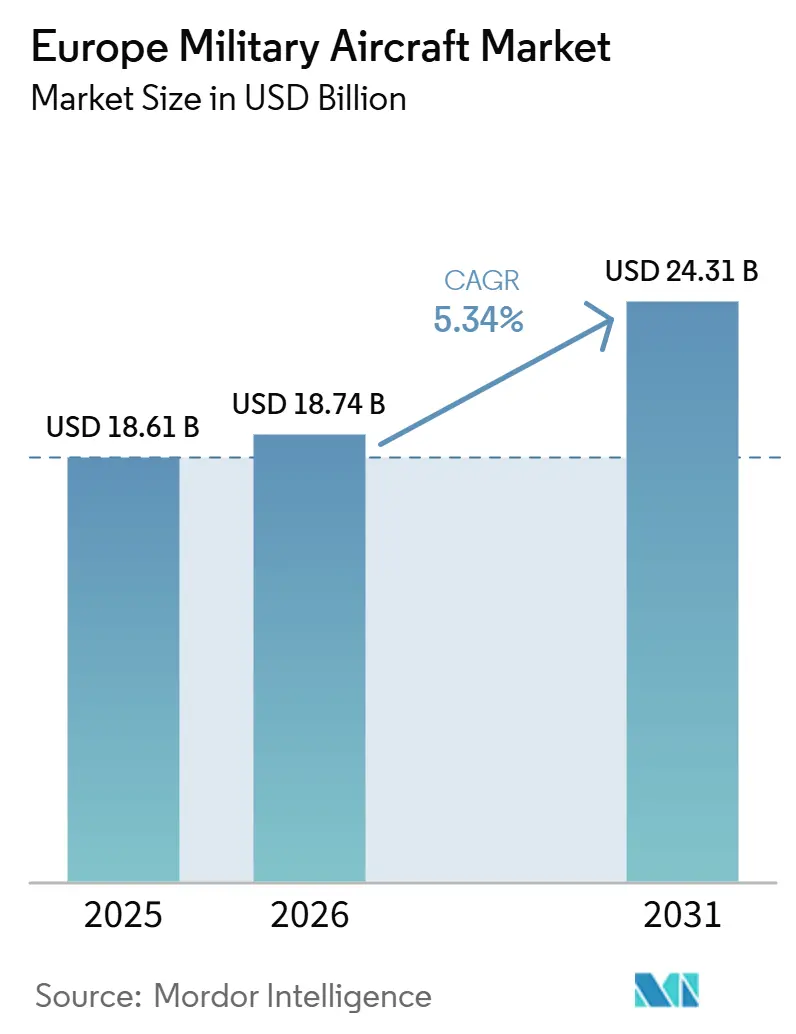

| Taille du marché de l'année de base (2025) | 18.61 Milliards de dollars |

| Taille du Marché (2026) | 18.74 Milliards de dollars |

| Taille du Marché (2031) | 24.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs militaires européens par Mordor Intelligence

La taille du marché des aéronefs militaires européens devrait croître de 18,61 milliards USD en 2025 à 18,74 milliards USD en 2026, et devrait atteindre 24,31 milliards USD d'ici 2031, à un CAGR de 5,34 % sur la période 2026-2031. Le marché bénéficie d'un cycle de réarmement qui a porté les dépenses militaires européennes à 864 milliards USD en 2025 et amené 22 membres européens de l'OTAN au seuil de 2 % du PIB.[1]Source : SIPRI, « La hausse des dépenses militaires mondiales se poursuit alors que les dépenses européennes et asiatiques augmentent », Institut international de recherche sur la paix de Stockholm, sipri.org Les États membres de l'UE ont également orienté davantage de capitaux vers les équipements, les dépenses d'approvisionnement dépassant 100 milliards EUR (114,31 milliards USD) en 2025, maintenant les commandes d'aéronefs et les travaux de modernisation à un niveau élevé dans la composition des dépenses. L'activité programmatique en 2026 montre que les gouvernements soutiennent à la fois les aéronefs de combat de nouvelle génération et les flottes de soutien partagées, le financement du GCAP progressant tandis que les membres de l'OTAN s'engagent également dans des capacités communes de surveillance aéroportée et de transport. Le marché des aéronefs militaires européens combine donc une demande étatique soutenue avec un niveau modéré de concentration des maîtres d'œuvre, dans lequel un petit groupe de grandes entreprises contrôle la plupart des programmes de plateformes dans la région. Ses principales limites restent l'inflation des coûts, les tensions dans la chaîne d'approvisionnement en matière de propulsion et d'avionique, ainsi que les calendriers de certification qui peuvent retarder les livraisons même lorsque les budgets sont disponibles.

Principaux enseignements du rapport

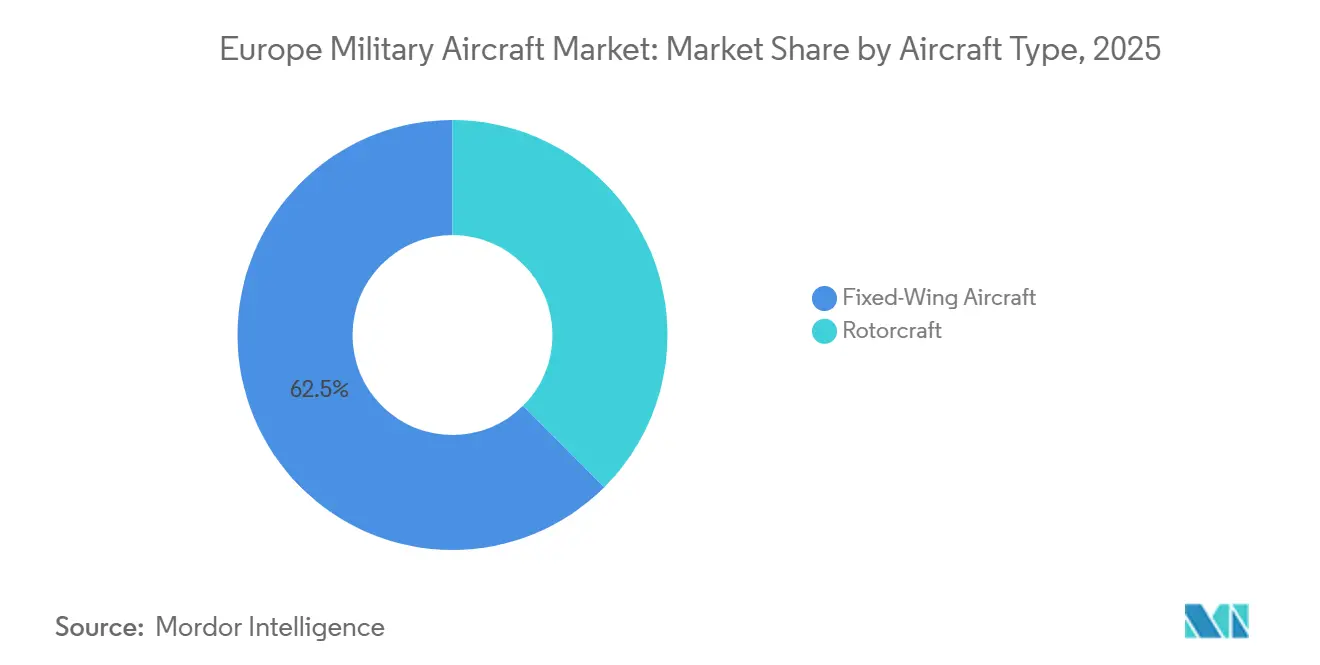

- Par type d'aéronef, les aéronefs à voilure fixe ont dominé avec une part de 62,48 % en 2025, tandis que les aéronefs à voilure tournante devraient croître à un CAGR de 6,79 % jusqu'en 2031.

- Par service d'utilisation finale, les opérateurs de l'armée de l'air détenaient 74,39 % de la part du marché des aéronefs militaires européens en 2025, tandis que les forces paramilitaires et les garde-côtes devraient connaître la croissance la plus rapide à un CAGR de 7,10 % jusqu'en 2031.

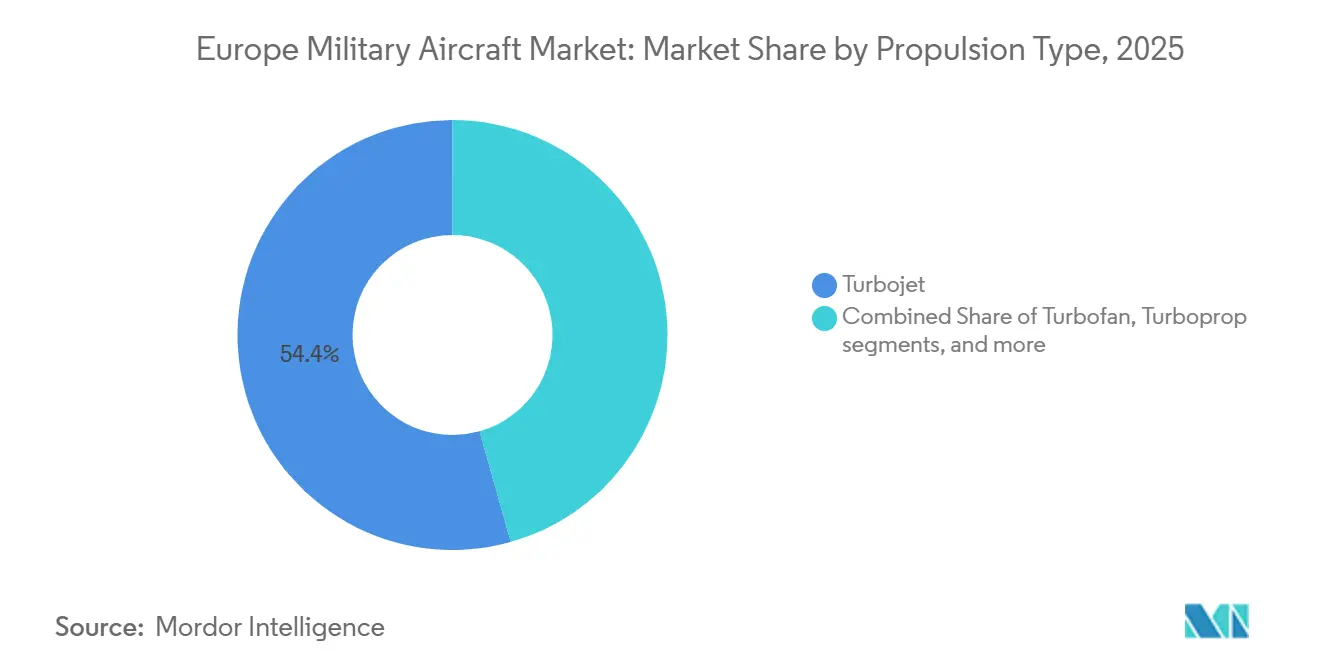

- Par type de propulsion, les systèmes à turboréacteur représentaient 54,36 % du marché des aéronefs militaires européens en 2025, tandis que les systèmes de propulsion entièrement électriques et hybrides-électriques devraient croître à un CAGR de 7,34 % jusqu'en 2031.

- Par géographie, le Royaume-Uni était en tête avec une part de 28,65 % en 2025, tandis que l'Allemagne devrait croître à un CAGR de 6,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des aéronefs militaires européens

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Reconstruction des approvisionnements de l'OTAN après l'Ukraine | +1.80% | Tous les membres européens de l'OTAN, avec un impact plus fort en Europe orientale et septentrionale | Court terme (≤ 2 ans) |

| Vieillissement des flottes et demande axée sur la modernisation | +1.30% | Toute l'Europe, notamment l'Allemagne, le Royaume-Uni, la France et l'Italie | Moyen terme (2-4 ans) |

| Retombées industrielles du SCAF et du GCAP | +0.90% | Le Royaume-Uni et l'Italie via le GCAP, l'Allemagne, la France et l'Espagne via le réalignement du SCAF | Long terme (≥ 4 ans) |

| Les règles de contenu indigène favorisent les fournisseurs européens | +0.70% | À l'échelle de l'UE, notamment la France, l'Allemagne, l'Italie et l'Espagne | Moyen terme (2-4 ans) |

| Les systèmes de mission définis par logiciel élargissent la portée de la modernisation | +0.50% | Large retombée européenne, avec une concentration au Royaume-Uni, en Allemagne et en Italie | Moyen terme (2-4 ans) |

| Les contraintes carbone dans les achats de défense favorisent le développement hybride-électrique | +0.40% | Marchés centraux de l'UE, avec une influence précoce en Allemagne et au Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reconstruction des approvisionnements de l'OTAN après l'Ukraine

Le conflit en Ukraine a réinitialisé la budgétisation de la défense européenne à une vitesse inégalée depuis des décennies, et le marché des aéronefs militaires européens est l'un des bénéficiaires les plus évidents. Les dépenses militaires européennes ont augmenté de 14 % pour atteindre 864 milliards USD en 2025, le niveau le plus élevé jamais enregistré pour la région. La composition des dépenses a également évolué, les gouvernements ayant orienté davantage de fonds vers la puissance aérienne et l'approvisionnement en équipements plutôt que de simplement augmenter les budgets de défense de base. Lors du sommet de l'OTAN de juillet 2026, les alliés ont décidé d'acquérir jusqu'à 10 aéronefs Saab GlobalEye, indiquant une préférence claire pour une plateforme européenne dans le cadre d'un programme collectif. Cette combinaison de budgets plus élevés et d'approvisionnements partagés maintient une bonne visibilité des commandes à court terme et soutient le marché des aéronefs militaires européens au-delà de la fenêtre de prévision actuelle.

Vieillissement des flottes et demande axée sur la modernisation

L'âge des flottes continue de forcer des décisions de remplacement et de modernisation sur l'ensemble du marché des aéronefs militaires européens. Les partenaires de l'Eurofighter prévoient d'augmenter la production du Typhoon de 14 aéronefs par an à 20 dans un délai de 36 mois, puis à 30, tout en poussant une modernisation en milieu de vie pour maintenir la plateforme pertinente jusqu'aux années 2060. L'Allemagne a également approuvé une nouvelle commande d'Eurofighter Tranche 5 et un programme de modernisation SEAD, ce qui maintient la demande de modernisation parallèlement à la demande de nouvelles constructions. L'Allemagne prend également livraison d'aéronefs F-35A en 2026 pour remplacer les avions Tornado, de sorte que les approvisionnements s'effectuent simultanément sur deux générations d'aéronefs de combat. Ce chevauchement soutient conjointement les avions de chasse, les travaux d'avionique, les actifs d'entraînement et les activités de soutien, plutôt que dans des cycles séparés.

Retombées industrielles du SCAF et du GCAP

Le GCAP et l'éclatement du SCAF reconfigurent le positionnement industriel à long terme sur l'ensemble du marché des aéronefs militaires européens. En juillet 2026, le Royaume-Uni, l'Italie et le Japon ont attribué à Edgewing un contrat de 4,60 milliards GBP (6,10 milliards USD) pour la prochaine phase de conception du GCAP. Le Royaume-Uni a également engagé un financement pluriannuel supplémentaire, ce qui a levé une question budgétaire majeure concernant la prochaine étape du programme. Le SCAF a perdu sa composante d'avion de combat habité en juin 2026 à la suite de la rupture industrielle entre Airbus et Dassault, mais cela ne diminue pas la demande future en matière de combat aérien en Europe. Au contraire, cela ouvre la voie à un transfert de la part de travaux vers le GCAP, des alternatives nationales, ou des décisions supplémentaires concernant le Rafale et le F-35, maintenant ainsi les investissements au sein de la base d'aviation militaire de la région.

Les règles de contenu indigène favorisent les fournisseurs européens

De nouvelles réglementations confèrent aux fournisseurs européens un avantage plus clair sur le marché des aéronefs militaires européens. Le règlement EDIP a fixé un plafond de 35 % pour les composants non européens dans les approvisionnements bénéficiant de financements de l'UE. Le règlement SAFE exige également que les contractants soient établis dans l'UE ou l'EEE pour les achats communs soutenus par l'UE. La dynamique générale de préparation au sein de l'Europe oriente également davantage les achats de défense vers les fournisseurs régionaux, de sorte que le contenu souverain revêt désormais une plus grande importance dans la conception des contrats et les négociations sur la répartition des travaux. Ce changement favorise les entreprises disposant d'une fabrication européenne établie et peut réduire le rôle des maîtres d'œuvre non européens dans les programmes à financement conjoint au fil du temps.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des coûts d'acquisition et charge du cycle de vie | -1.40% | Toute l'Europe, avec une pression plus forte sur les petits membres de l'OTAN aux budgets plus serrés | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans l'approvisionnement en cœurs de moteurs et en avionique | -1.00% | Toute l'Europe, avec une concentration au Royaume-Uni, en Allemagne et en France | Moyen terme (2-4 ans) |

| Retards de certification pour les plateformes de nouvelle génération et de modernisation | -0.70% | Juridictions de l'UE et de l'AESA pour les nouvelles plateformes et les modernisations en milieu de vie | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans l'intégration aérospatiale | -0.50% | Toute l'Europe, notamment l'Allemagne, la France, le Royaume-Uni et l'Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts d'acquisition et charge du cycle de vie

Les coûts d'acquisition augmentent suffisamment vite pour ralentir les volumes de commandes sur le marché des aéronefs militaires européens. Le contrat de conception du GCAP à lui seul s'élève à 4,60 milliards GBP (6,10 milliards USD) pour une phase de 18 mois, soulignant le coût élevé des travaux de sixième génération. Les coûts de soutien augmentent également parce que les flottes d'Eurofighter comprennent encore des aéronefs des Tranches 1, 2 et 3 avec des bases d'avionique et de logiciels différentes. Cela accroît la complexité du maintien en condition opérationnelle et rend la planification du cycle de vie plus difficile pour les petits membres de l'OTAN aux budgets plus serrés. Il en résulte que certains gouvernements peuvent financer des améliorations de capacités mais peinent encore à acquérir les volumes qu'ils souhaiteraient.

Goulets d'étranglement dans l'approvisionnement en cœurs de moteurs et en avionique

Les contraintes d'approvisionnement en propulsion et en avionique demeurent le risque d'exécution le plus immédiat pour le marché des aéronefs militaires européens. La demande de défense s'est accélérée en Europe en 2025 et 2026, mais les systèmes de production font encore face à une capacité limitée après plusieurs années de production aérospatiale inégale. Les pénuries d'avionique, la hausse des coûts des composants et les frictions géopolitiques ralentissent encore les cadences de livraison même si les carnets de commandes s'étoffent. L'annulation du SCAF a également créé une incertitude pour les travaux sur les moteurs de MTU et Safran qui soutenaient le développement souverain de propulsion de nouvelle génération. Lorsque les modules de propulsion et les systèmes de mission sont retardés, les calendriers d'assemblage des plateformes glissent à la fois pour les programmes de nouvelles constructions et de modernisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les avions de chasse et les aéronefs à voilure tournante stimulent des trajectoires de croissance parallèles

Les aéronefs à voilure fixe représentaient 62,48 % du marché des aéronefs militaires européens en 2025, maintenant cette catégorie bien en avance sur les aéronefs à voilure tournante. Les avions de chasse restent le principal moteur de la demande dans la catégorie à voilure fixe, avec les livraisons de F-35A à l'Allemagne, la production continue du Rafale et la montée en cadence de la production de l'Eurofighter, qui prolongent tous la visibilité du carnet de commandes. Les aéronefs d'entraînement prennent galement de l'importance car les nouvelles flottes de combat nécessitent une capacité d'entraînement initiale dédiée avant l'intégration en première ligne. La commande de Leonardo en décembre 2025 pour 12 aéronefs M-346 F Block 20 pour l'Autriche a montré que la demande d'entraîneurs avancés évolue avec le renouvellement des flottes de combat plutôt qu'après celui-ci. Les aéronefs de transport s'orientent également vers des approvisionnements mutualisés, avec 7 alliés de l'OTAN lançant une flotte partagée d'A400M en juillet 2026, ce qui pourrait modifier la façon dont les petits États budgétisent leurs futurs besoins en transport aérien.

Les aéronefs à voilure tournante devraient se développer à un CAGR de 6,79 % jusqu'en 2031, ce qui en fait le type d'aéronef à la croissance la plus rapide sur le marché des aéronefs militaires européens. La commande de l'Espagne de 4,50 milliards EUR (5,30 milliards USD) pour 100 hélicoptères Airbus en décembre 2025 couvrait les plateformes H145M, NH90, H135 et H175M, offrant au segment une large base de production pluriannuelle. Cette commande illustre également une tendance claire vers des hélicoptères militaires moins nombreux mais plus polyvalents, capables de couvrir les besoins d'entraînement, maritimes, d'opérations spéciales et d'attaque légère dans le cadre d'un seul plan d'approvisionnement. L'étude NH90 Block 2 de la NAHEMA en avril 2026 ajoute une autre couche de demande en couvrant à la fois les voies de nouvelles constructions et de modernisation pour une base d'opérateurs de 15 nations.

Par service d'utilisation finale : les armées de l'air dominent, la demande paramilitaire s'accélère

Les opérateurs de l'armée de l'air détenaient une part de 74,39 % en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché des aéronefs militaires européens. Cette avance est due aux approvisionnements à haute valeur ajoutée en avions de chasse et en aéronefs de transport en France, en Allemagne, en Italie et en Espagne. L'aviation paramilitaire et des garde-côtes reste le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 7,10 % jusqu'en 2031, car les besoins en surveillance maritime et en sécurité des frontières s'élargissent dans le sud et l'est de l'Europe. Les règles d'approvisionnement à double usage bénéficient également à cette catégorie, car les plateformes nécessitent souvent des voies de certification civile et militaire pour soutenir les missions de surveillance et de patrouille côtières.

L'aviation de l'armée de terre reste un segment de croissance stable car elle absorbe une grande partie de la demande en hélicoptères qui transite par le secteur des aéronefs militaires européens. L'expansion du H145M en Allemagne montre comment les achats d'aéronefs à voilure tournante sont répartis entre la Bundeswehr et les forces spéciales de la Luftwaffe plutôt que concentrés au sein d'un seul service. Les utilisateurs finaux de l'aviation navale/corps des marines ajoutent des capacités ciblées en matière de lutte anti-sous-marine (ASM), de patrouille maritime et de soutien aux missions plutôt qu'une expansion générale de la flotte. L'aviation des opérations interarmées/spéciales acquiert également une identité budgétaire plus claire au lieu d'être intégrée dans des programmes plus larges de l'armée de l'air ou de l'armée de terre. Le contrat AW149 du Royaume-Uni en mars 2026 a lié les hélicoptères de transport moyen aux futurs travaux de coopération avec des systèmes autonomes, rendant ce sous-segment davantage axé sur la technologie que sur le remplacement.

Par type de propulsion : la prédominance du turboréacteur face à une disruption émergente

Les systèmes à turboréacteur représentaient 54,36 % de la demande en propulsion en 2025 et sont restés au cœur de la flotte de combat qui définit une grande partie du marché des aéronefs militaires européens. Ils restent essentiels pour le Typhoon et d'autres aéronefs de combat, tandis que les moteurs à turboréacteur à double flux soutiennent les grands aéronefs de transport et les plateformes de patrouille maritime. Les turbopropulseurs servent encore aux rôles de patrouille et d'entraînement, et les turbomoteurs évoluent avec les approvisionnements en hélicoptères dans les flottes multi-missions. L'expansion du H145M en Allemagne et les commandes de NH90 en Espagne stimulent directement la demande en turbomoteurs dans la région. L'éclatement du SCAF a cependant introduit une incertitude dans la prochaine vague de développement souverain de moteurs européens liée à MTU et Safran.

La propulsion entièrement électrique et hybride-électrique devrait croître à un CAGR de 7,34 % jusqu'en 2031, même si elle part d'une base modeste sur le marché des aéronefs militaires européens. Le projet HECATE a validé un système de génération et de distribution d'énergie hybride-électrique dépassant 500 kW fin 2025 et a lié ces travaux aux programmes Clean Aviation ultérieurs. L'utilisation militaire à court terme est axée sur les plateformes logistiques non habitées plutôt que sur les aéronefs de combat habités. Cela maintient la technologie liée à des missions de soutien pratiques et à des opérations distribuées plutôt qu'à des programmes symboliques de développement d'avions de chasse.

Analyse géographique

Marché de l'Aviation Militaire en Europe en Russie

Le Royaume-Uni détenait une part de marché de 28,7 % sur le marché des aéronefs militaires européens en 2025 et est resté le plus grand marché national de la région. Sa position de leader repose sur le leadership du GCAP, les modernisations du Typhoon et le contrat AW149 de mars 2026 avec Leonardo pour 23 hélicoptères de transport moyen. Les dépenses de modernisation du pays s'effectuent parallèlement au développement de sixième génération, finançant simultanément la pertinence de la flotte actuelle et le contrôle du programme à long terme.[2]Source : Équipement et soutien de la défense du Royaume-Uni, « Un contrat de production radar de pointe sécurise 1 300 emplois dans la défense au Royaume-Uni », Équipement et soutien de la défense, des.mod.uk La France s'est classée deuxième, soutenue par des livraisons actives de Rafale et un important carnet de commandes qui comprenait encore 220 aéronefs fin 2025. La France maintient également le financement de la trajectoire Rafale F5, avec des travaux sur le moteur T-REX, l'intégration de nouveaux missiles et l'accompagnement par des drones, protégeant ainsi la capacité nationale après que le SCAF a perdu sa composante d'avion de combat habité.

L'Allemagne devrait croître à un CAGR de 6,90 % jusqu'en 2031, ce qui en fait le pays à la croissance la plus rapide sur le marché des aéronefs militaires européens. Ses dépenses de défense ont augmenté de 24 % pour atteindre 114 milliards USD en 2025, soit le niveau absolu le plus élevé parmi les membres europens de l'OTAN. L'Allemagne achète des aéronefs Eurofighter Tranche 5, commence les livraisons de F-35A en 2026 et étend simultanément la flotte H145M, de sorte que la demande est répartie entre les catégories combat, aéronefs à voilure tournante et soutien. L'Espagne a également accéléré fortement après avoir augmenté ses dépenses de défense de 50 % pour atteindre 40,20 milliards USD en 2025 et passé sa commande de 100 hélicoptères Airbus. L'Italie se maintient dans le niveau intermédiaire en termes de dépenses, mais sa position égale dans Edgewing lui confère un rôle protégé dans la future répartition des travaux de sixième génération.

La Turquie reste l'un des cas les plus complexes sur le marché des aéronefs militaires européens, ayant dépensé 30 milliards USD pour la défense en 2025 tout en faisant avancer son programme indigène d'avion de chasse de cinquième génération. TAI a signé un contrat d'approvisionnement pour 20 chasseurs KAAN en mai 2026, et les États-Unis ont ensuite notifié au Congrès une vente de 700 millions USD de moteurs F110 qui soutient la base de propulsion du programme. Les Pays-Bas continuent d'avoir de l'importance grâce aux liens d'approvisionnement du F-35 et à leur participation au programme NH90, tandis que la Russie reste en dehors de l'écosystème d'approvisionnement de la région en raison de sanctions qui entravent la participation normale au marché. Par ailleurs, la Belgique, l'Autriche et les pays nordiques maintiennent la demande grâce aux livraisons d'hélicoptères, aux commandes d'entraîneurs, aux travaux de remplacement des AWACS et aux activités de soutien au Gripen.

Paysage Concurrentiel

L'innovation et la collaboration stimulent le succès futur

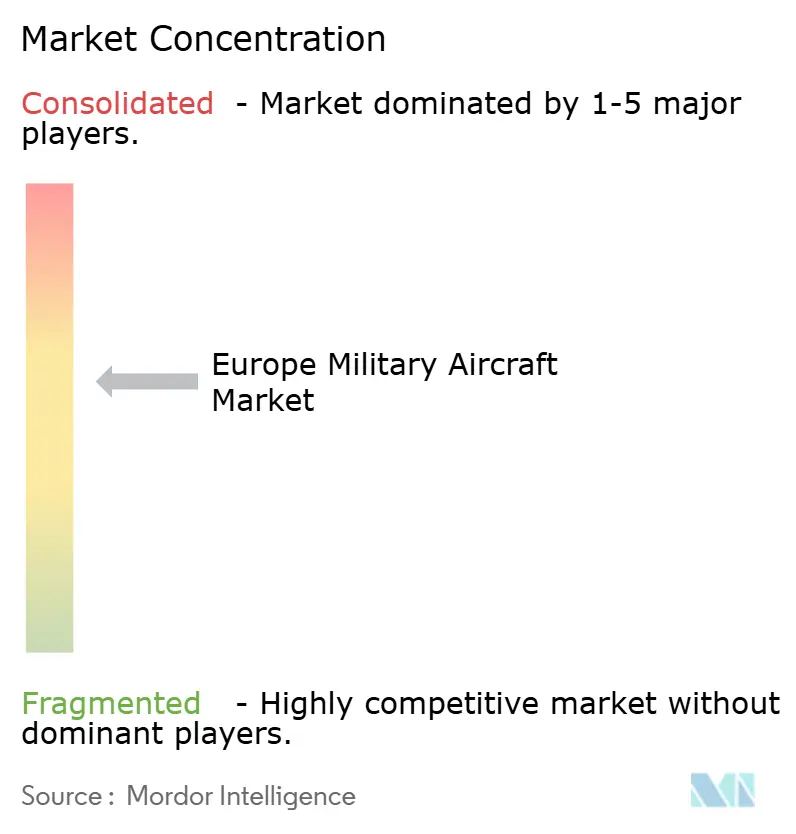

Le marché des aéronefs militaires européens est modérément consolidé, Airbus, BAE Systems, Dassault Aviation, Leonardo et Saab contrôlant la plupart des grands programmes de plateformes dans la région. L'analyse de Bruegel de mars 2026 a montré que les 10 premiers contractants représentaient 67 % à 90 % de la valeur des approvisionnements en Allemagne, en Pologne et au Royaume-Uni, ce qui limite les possibilités pour de nouveaux entrants au niveau des systèmes sur le marché des aéronefs militaires européens. Néanmoins, le champ est plus large au niveau des sous-systèmes, où Thales, Safran, MTU Aero Engines et Rheinmetall restent importants dans l'avionique, la propulsion et les systèmes de mission. Cette structure maintient les appels d'offres concentrés dans les grands programmes d'aéronefs tout en laissant de la place à la concurrence dans l'intégration, les logiciels et les composants spécialisés.

La coentreprise Edgewing est l'un des mouvements stratégiques les plus clairs qui façonnent actuellement le marché des aéronefs militaires européens, car elle concentre l'autorité de conception du GCAP de manière égale entre BAE Systems, Leonardo et JAIEC. Ce modèle peut verrouiller les partenaires actuels pour des décennies si le GCAP reste dans les délais pour une entrée en service en 2035. Leonardo a effectué un autre mouvement important lorsque son contrat AW149 a également établi Yeovil comme centre de développement d'aéronefs à voilure tournante autonomes, liant une attribution de plateforme habitée à une future capacité non habitée. Saab a également renforcé sa position en 2026 en signant le contrat Gripen E pour l'Ukraine et en restant central dans les discussions sur le remplacement du GlobalEye.[3]Source : Saab AB, « Rapport annuel 2025 de Saab, prises de commandes record, construction pour la croissance », Saab AB, saab.com Dassault reste protégé par la continuité de la production du Rafale et la feuille de route F5 financée, ce qui donne à la France une voie nationale de combat aérien même sans chasseur SCAF partagé.

Des lacunes concurrentielles émergent à l'intersection des programmes d'aéronefs habités et de l'autonomie, de la guerre électronique et de la fusion de capteurs. Les logiciels de systèmes de mission deviennent de plus en plus importants car les modernisations peuvent générer des revenus récurrents même lorsque la cellule de base reste inchangée. Les acteurs plus petits peuvent encore entrer par les niches de logistique non habitée, de renseignement, surveillance et reconnaissance (ISR) et de modernisation, mais les règles d'interopérabilité de l'OTAN et de navigabilité militaire maintiennent un seuil élevé pour les nouveaux entrants. En conséquence, le marché des aéronefs militaires européens est suffisamment ouvert pour les spécialistes ciblés, mais reste difficile à perturber au niveau des maîtres d'œuvre.

Leaders du secteur des aéronefs militaires européens

Airbus SE

BAE Systems plc

Leonardo S.p.A.

Dassault Aviation SA

Saab AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Le Royaume-Uni, l'Italie et le Japon ont attribué à Edgewing un contrat de développement de 18 mois d'une valeur de 4,60 milliards GBP (6,10 milliards USD) pour la prochaine phase de conception et d'évaluation du chasseur de sixième génération GCAP, visant une entrée en service en 2035.

- Juin 2026 : Saab a signé un contrat avec l'Administration des matériels de défense de Suède pour 16 nouveaux chasseurs Gripen E pour l'Ukraine, d'une valeur de 24,60 milliards SEK (2,50 milliards USD) et financé par un mécanisme de prêt de l'UE. Les livraisons sont prévues de 2029 à 2030, et la Suède s'est simultanément engagée à fournir 16 aéronefs Gripen C/D d'occasion comme aide militaire livrable début 2027.

- Juin 2026 : La France et l'Allemagne ont formellement abandonné la composante d'avion de combat habité du SCAF après l'échec de la médiation industrielle entre Airbus et Dassault Aviation en avril 2026. Cette décision met fin au chasseur conjoint de sixième génération, estimé à 100,00 milliards EUR (116,00 milliards USD) sur sa durée de vie prévue, mais préserve le développement du nuage de combat SCAF et des éléments de drones non habités.

- Avril 2026 : La NAHEMA a contracté NHIndustries, un consortium composé d'Airbus Helicopters, Leonardo et GKN/Fokker, pour une étude d'architecture NH90 Block 2 d'une valeur de 15,00 millions EUR (17,60 millions USD) couvrant les voies de nouvelles constructions et de modernisation pour la base d'opérateurs NH90 de 15 nations, prolongeant la durée de vie commerciale de la plateforme.

Périmètre du rapport sur le marché des aéronefs militaires européens

Le marché des aéronefs militaires européens englobe l'approvisionnement, la production, la modernisation, la maintenance et le soutien tout au long du cycle de vie des aéronefs militaires exploités par les forces de défense et de sécurité dans la région européenne. Le marché comprend les aéronefs à voilure fixe et les aéronefs à voilure tournante conçus pour la défense, le combat, le transport, la surveillance, la reconnaissance, l'entraînement, la sécurité maritime, les opérations spéciales et les missions humanitaires. Il couvre également les modernisations d'aéronefs, l'intégration des systèmes de mission, les systèmes de propulsion, l'avionique et les services de soutien après-vente associés aux plateformes d'aviation militaire.

Le marché des aéronefs militaires européens est segmenté par type d'aéronef, service d'utilisation finale, type de propulsion et géographie. Par type d'aéronef, le marché est segmenté en aéronefs à voilure fixe et aéronefs à voilure tournante. Par service d'utilisation finale, le marché est segmenté en armée de l'air, aviation de l'armée de terre, aviation navale/corps des marines, opérations interarmées/spéciales, et forces paramilitaires et garde-côtes. Par type de propulsion, le marché est segmenté en turboréacteur à double flux, turboréacteur, turbopropulseur, turbomoteur, et entièrement électrique/hybride-électrique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des aéronefs militaires européens dans six pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aéronefs à Voilure Fixe | Aéronef Multi-Rôle |

| Aéronef d'Entraînement | |

| Aéronef de Transport | |

| Autres | |

| Giravions | Hélicoptère Multi-Mission |

| Hélicoptère de Transport | |

| Autres |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Turquie |

| Royaume-Uni |

| Reste de l'Europe |

| Type de Sous-Aéronef | Aéronefs à Voilure Fixe | Aéronef Multi-Rôle |

| Aéronef d'Entraînement | ||

| Aéronef de Transport | ||

| Autres | ||

| Giravions | Hélicoptère Multi-Mission | |

| Hélicoptère de Transport | ||

| Autres | ||

| Pays | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

Définition du marché

- Type d'Aéronef - Tous les aéronefs militaires et giravions utilisés pour diverses applications sont inclus dans cette étude.

- Type de Sous-Aéronef - Pour cette étude, les types de sous-aéronefs tels que les aéronefs à voilure fixe et les giravions, basés sur leur application, sont pris en compte.

- Type de Cellule - Les Aéronefs Multi-Rôles, les Aéronefs de Transport, les Aéronefs d'Entraînement, les Bombardiers, les Aéronefs de Reconnaissance, les Hélicoptères Multi-Missions, les Hélicoptères de Transport et divers autres aéronefs et giravions sont pris en compte dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | IATA désigne l'Association du Transport Aérien International, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | ICAO désigne l'Organisation de l'Aviation Civile Internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'Opérateur Aérien (COA) | Un certificat délivré par une Autorité Nationale de l'Aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de Navigabilité (CdN) | Un Certificat de Navigabilité est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| RPK (Kilomètres-Passagers Commerciaux) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers commerciaux transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers commerciaux. |

| Coefficient de Remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'Équipement d'Origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale de Sécurité des Transports (ITSA) | L'Association Internationale de Sécurité des Transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-Kilomètre Disponible (SKD) | Cette mesure est calculée en multipliant les Sièges Disponibles (SD) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse en Charge Maximale | La masse totale en charge d'un aéronef, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de Base Fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Particuliers à Haute Valeur Nette (HNWI) | Les Particuliers à Haute Valeur Nette sont des individus disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers à Très Haute Valeur Nette (UHNWI) | Les Particuliers à Très Haute Valeur Nette sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle gère le Contrôle du Trafic Aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence Européenne de la Sécurité Aérienne) | L'Agence Européenne de la Sécurité Aérienne est une agence de l'Union Européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de Détection et de Contrôle Aéroporté (AW&C) | Un aéronef de Détection et de Contrôle Aéroporté est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance Atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Avion de Combat Interarmées (JSF) | L'Avion de Combat Interarmées est un programme de développement et d'acquisition destiné à remplacer un large éventail d'aéronefs de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Aéronef de Combat Léger (LCA) | Un aéronef de combat léger est un aéronef militaire léger à réaction ou à turbopropulseur multi-rôle, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm (SIPRI) | L'Institut International de Recherche sur la Paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armements, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime (MPA) | Un aéronef de patrouille maritime, également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des missions de patrouille maritime, notamment la lutte anti-sous-marine, la lutte anti-navire et la recherche et le sauvetage. |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité, qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement