Größe und Marktanteil des europäischen Militärluftfahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

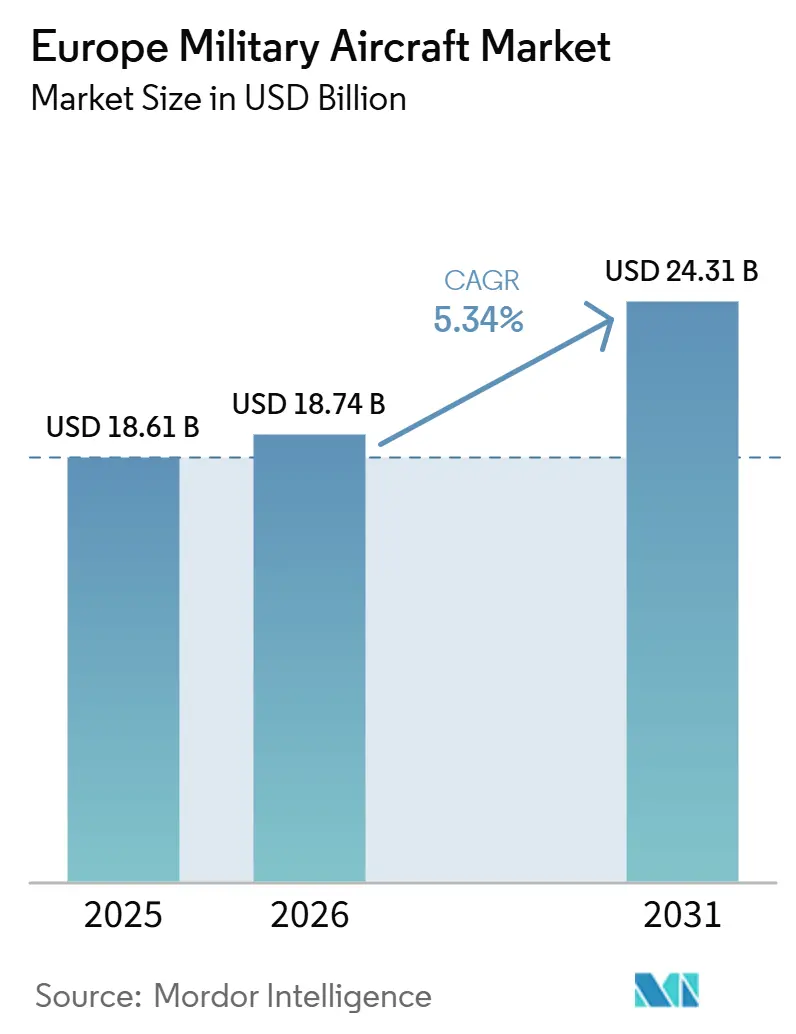

| Marktgröße im Basisjahr (2025) | 18.61 Milliarden US-Dollar |

| Marktgröße (2026) | 18.74 Milliarden US-Dollar |

| Marktgröße (2031) | 24.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Militärluftfahrzeugmarkts durch Mordor Intelligence

Die Marktgröße des europäischen Militärluftfahrzeugmarkts wird voraussichtlich von 18,61 Milliarden USD im Jahr 2025 auf 18,74 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 24,31 Milliarden USD erreichen, bei einem CAGR von 5,34 % über den Zeitraum 2026–2031. Der Markt profitiert von einem Wiederaufrüstungszyklus, der die europäischen Militärausgaben im Jahr 2025 auf 864 Milliarden USD angehoben und 22 europäische NATO-Mitglieder an die Schwelle von 2 % des BIP gebracht hat.[1]Quelle: SIPRI, „Der Anstieg der weltweiten Militärausgaben setzt sich fort, da die Ausgaben in Europa und Asien stark zunehmen”, Stockholmer Internationales Friedensforschungsinstitut, sipri.org Die EU-Mitgliedstaaten lenkten zudem mehr Kapital in die Ausrüstung, wobei die Beschaffungsausgaben im Jahr 2025 100 Milliarden EUR (114,31 Milliarden USD) überstiegen und Flugzeugbestellungen sowie Modernisierungsarbeiten einen hohen Anteil am Ausgabenmix behielten. Die Programmaktivitäten im Jahr 2026 zeigen, dass die Regierungen sowohl Kampfflugzeuge der nächsten Generation als auch gemeinsame Unterstützungsflotten fördern, wobei die GCAP-Finanzierung voranschreitet, während sich NATO-Mitglieder auch zu gemeinsamen luftgestützten Warn- und Transportkapazitäten verpflichten. Der europäische Militärluftfahrzeugmarkt verbindet daher eine starke staatlich gestützte Nachfrage mit einem moderaten Grad an Konzentration bei den Hauptauftragnehmern, bei dem eine kleine Gruppe großer Unternehmen die meisten Plattformprogramme in der Region kontrolliert. Die wesentlichen Einschränkungen bleiben Kosteninflation, Lieferkettenengpässe bei Antrieb und Avionik sowie Zertifizierungszeitpläne, die Lieferungen verzögern können, selbst wenn Budgets verfügbar sind.

Wichtigste Erkenntnisse des Berichts

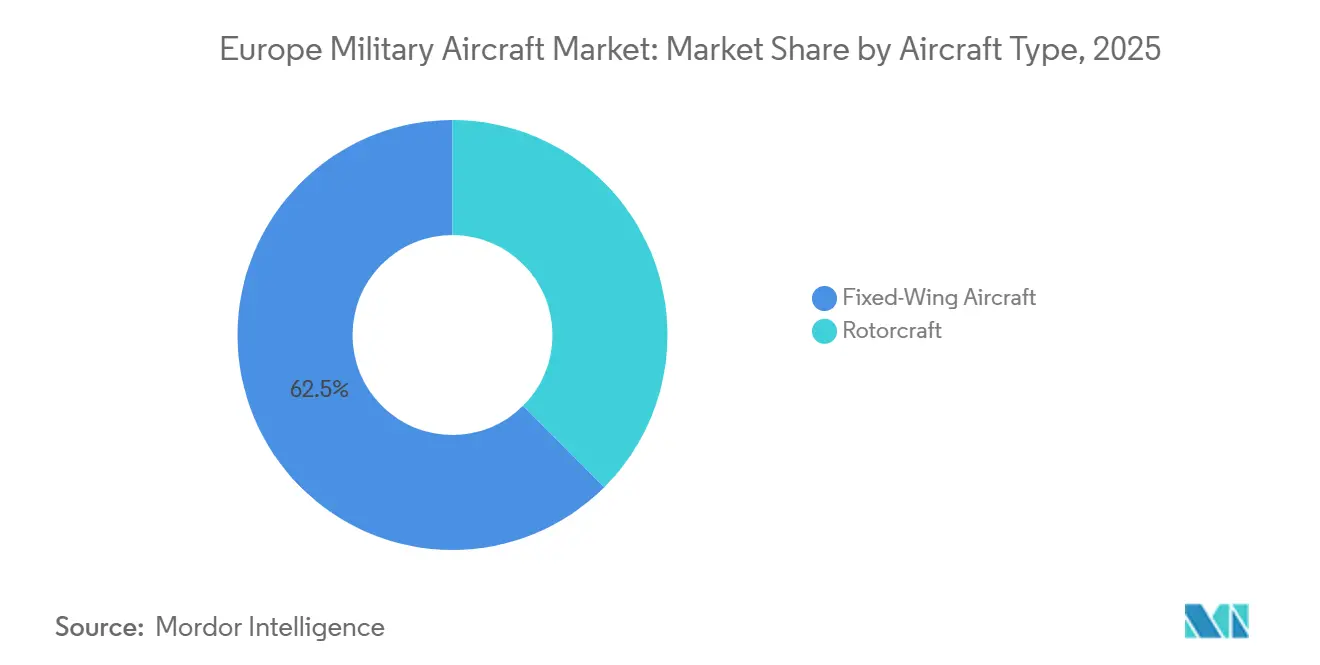

- Nach Luftfahrzeugtyp führten Starrflügler im Jahr 2025 mit einem Anteil von 62,48 %, während Drehflügler bis 2031 voraussichtlich mit einem CAGR von 6,79 % wachsen werden.

- Nach Endnutzerdienst hielten Luftwaffenbetreiber im Jahr 2025 einen Anteil von 74,39 % am europäischen Militärluftfahrzeugmarkt, während paramilitärische Kräfte und Küstenwache voraussichtlich mit dem schnellsten CAGR von 7,10 % bis 2031 wachsen werden.

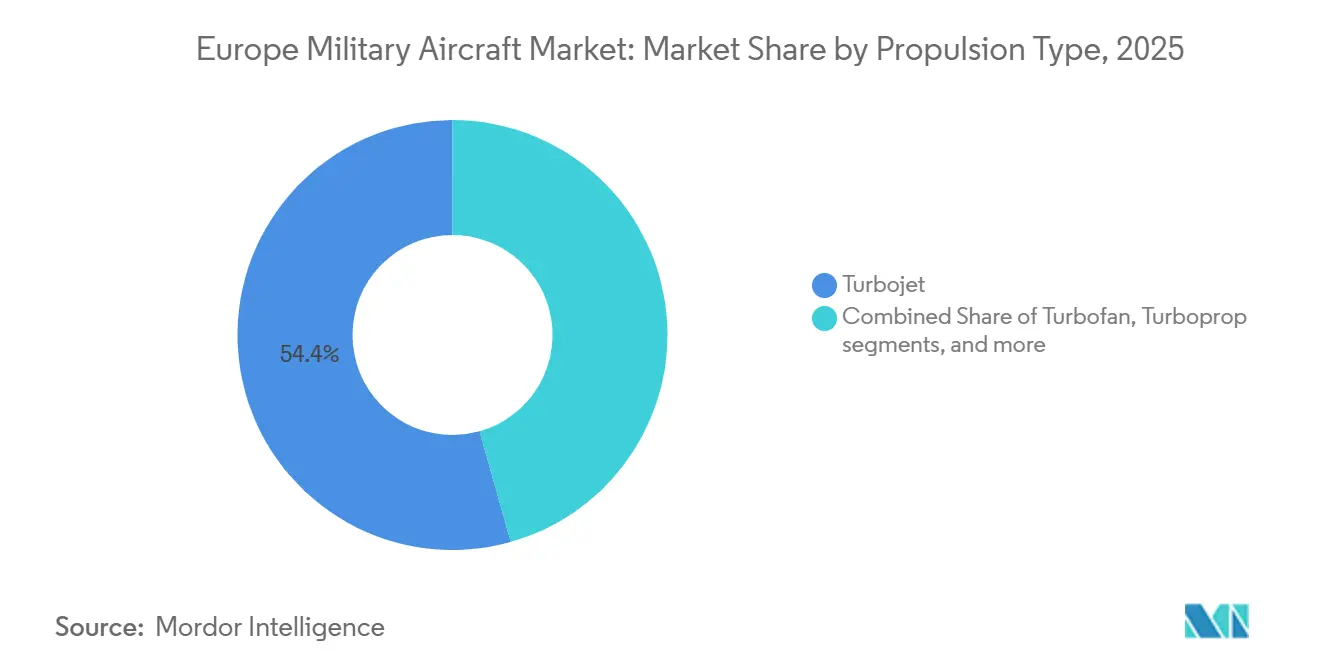

- Nach Antriebstyp entfielen im Jahr 2025 54,36 % des europäischen Militärluftfahrzeugmarkts auf Turbojet-Systeme, während vollständig elektrische und hybrid-elektrische Antriebssysteme bis 2031 voraussichtlich mit einem CAGR von 7,34 % wachsen werden.

- Nach Geografie führte das Vereinigte Königreich im Jahr 2025 mit einem Anteil von 28,65 %, während Deutschland bis 2031 voraussichtlich mit einem CAGR von 6,90 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Militärluftfahrzeugmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NATO-Beschaffungswiederaufbau nach der Ukraine | +1.80% | Alle europäischen NATO-Mitglieder, mit stärkerer Auswirkung in Ost- und Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Flottenalterung und modernisierungsorientierte Nachfrage | +1.30% | Gesamteuropäisch, insbesondere Deutschland, das Vereinigte Königreich, Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Industrieller Spillover von FCAS und GCAP | +0.90% | Das Vereinigte Königreich und Italien durch GCAP, Deutschland, Frankreich und Spanien durch FCAS-Neuausrichtung | Langfristig (≥ 4 Jahre) |

| Regeln für einheimische Inhalte begünstigen europäische Lieferanten | +0.70% | EU-weit, insbesondere Frankreich, Deutschland, Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Softwaredefinierte Missionssysteme erweitern den Nachrüstungsumfang | +0.50% | Breiter europäischer Spillover, mit Konzentration im Vereinigten Königreich, Deutschland und Italien | Mittelfristig (2–4 Jahre) |

| Kohlenstoffbeschränkte Verteidigungsbeschaffung fördert hybrid-elektrische Entwicklung | +0.40% | Kernmärkte der EU, mit frühem Einfluss in Deutschland und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

NATO-Beschaffungswiederaufbau nach der Ukraine

Der Ukraine-Konflikt hat die europäische Verteidigungsbudgetplanung in einem Tempo zurückgesetzt, das seit Jahrzehnten nicht mehr zu beobachten war, und der europäische Militärluftfahrzeugmarkt ist einer der deutlichsten Nutznießer. Die europäischen Militärausgaben stiegen im Jahr 2025 um 14 % auf 864 Milliarden USD – den höchsten jemals für die Region verzeichneten Wert. Auch der Ausgabenmix veränderte sich, da die Regierungen mehr Mittel in Luftmacht und Ausrüstungsbeschaffung umschichteten, anstatt lediglich die Basisverteidigungsbudgets zu erhöhen. Beim NATO-Gipfel im Juli 2026 beschlossen die Verbündeten den Kauf von bis zu 10 Saab GlobalEye-Flugzeugen, was eine klare Präferenz für eine europäische Plattform in einem kollektiven Programm signalisiert. Diese Kombination aus höheren Budgets und gemeinsamer Beschaffung hält die kurzfristige Auftragssichtbarkeit stark und stützt den europäischen Militärluftfahrzeugmarkt über das aktuelle Prognosefenster hinaus.

Flottenalterung und modernisierungsorientierte Nachfrage

Das Flottenalter zwingt weiterhin zu Ersatz- und Modernisierungsentscheidungen im gesamten europäischen Militärluftfahrzeugmarkt. Die Eurofighter-Partner planen, die Typhoon-Produktion innerhalb von 36 Monaten von 14 Flugzeugen pro Jahr auf 20 und dann auf 30 zu steigern, während sie gleichzeitig ein Halbzeit-Upgrade vorantreiben, um die Plattform bis in die 2060er Jahre relevant zu halten. Deutschland genehmigte zudem eine neue Eurofighter Tranche-5-Bestellung und ein SEAD-Modernisierungspaket, das die Nachrüstungsnachfrage neben der Neubaunachfrage aufrechterhält. Deutschland nimmt 2026 auch F-35A-Flugzeuge zur Ablösung der Tornado-Jets in Empfang, sodass die Beschaffung gleichzeitig über zwei Generationen von Kampfflugzeugen erfolgt. Diese Überschneidung stützt Kampfflugzeuge, Avionikarbeiten, Trainingsgeräte und Unterstützungsaktivitäten gemeinsam und nicht in getrennten Zyklen.

Industrieller Spillover von FCAS und GCAP

GCAP und die Auflösung von FCAS gestalten die langfristige industrielle Positionierung im europäischen Markt für Militärflugzeuge neu. Im Juli 2026 vergaben das Vereinigte Königreich, Italien und Japan einen Vertrag im Wert von 4,60 Milliarden GBP (6,10 Milliarden USD) an Edgewing für die nächste GCAP-Entwurfsphase. Das Vereinigte Königreich verpflichtete sich zudem zu weiterer mehrjähriger Finanzierung, wodurch eine wesentliche Haushaltsfrage im Zusammenhang mit der nächsten Programmphase geklärt wurde. FCAS verlor im Juni 2026 infolge der industriellen Trennung zwischen Airbus und Dassault seinen bemannten Kampfflugzeugstrang, was jedoch den künftigen Bedarf an Kampfluftfahrt in Europa nicht mindert. Stattdessen eröffnet dies die Möglichkeit, dass Arbeitsanteile in Richtung GCAP, nationaler Alternativen oder zusätzlicher Entscheidungen zu Rafale und F-35 verlagert werden, wodurch die Investitionen innerhalb der militärischen Luftfahrtbasis der Region verbleiben.

Regeln für einheimische Inhalte begünstigen europäische Lieferanten

Neue Vorschriften verschaffen europäischen Lieferanten im europäischen Militärluftfahrzeugmarkt einen klareren Vorteil. Die EDIP-Verordnung legt eine Obergrenze von 35 % für Nicht-EU-Komponenten bei Beschaffungen fest, die EU-Mittel erhalten. Die SAFE-Verordnung schreibt zudem vor, dass Auftragnehmer für EU-geförderte gemeinsame Beschaffungen in der EU oder im EWR ansässig sein müssen. Der breitere Bereitschaftsdruck innerhalb Europas lenkt auch mehr Verteidigungsbeschaffungen zu regionalen Lieferanten, sodass souveräner Inhalt nun bei der Vertragsgestaltung und Arbeitsanteilsverhandlungen stärker ins Gewicht fällt. Diese Verschiebung begünstigt Unternehmen mit etablierter europäischer Fertigung und kann die Rolle von Nicht-EU-Hauptauftragnehmern in gemeinsam finanzierten Programmen im Laufe der Zeit einschränken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschaffungskosteninfation und Lebenszyklusbelastung | -1.40% | Gesamteuropäisch, mit stärkerem Druck bei kleineren NATO-Mitgliedern mit engeren Budgets | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Triebwerkskernen und Avionik in der Lieferkette | -1.00% | Gesamteuropäisch, mit Konzentration im Vereinigten Königreich, Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Zertifizierungsverzögerungen bei Plattformen der nächsten Generation und Nachrüstplattformen | -0.70% | EU- und EASA-Zuständigkeitsbereiche bei neuen Plattformen und Halbzeit-Upgrades | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Luft- und Raumfahrtintegration | -0.50% | Gesamteuropäisch, insbesondere Deutschland, Frankreich, das Vereinigte Königreich und Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschaffungskosteninfation und Lebenszyklusbelastung

Die Beschaffungskosten steigen schnell genug, um die Bestellmengen im europäischen Militärluftfahrzeugmarkt zu verlangsamen. Allein der GCAP-Entwurfsvertrag beläuft sich auf 4,60 Milliarden GBP (6,10 Milliarden USD) für eine 18-monatige Phase, was verdeutlicht, wie teuer die Arbeit der sechsten Generation geworden ist. Auch die Unterstützungskosten steigen, da Eurofighter-Flotten noch Tranche-1-, -2- und -3-Flugzeuge mit unterschiedlichen Avionik- und Software-Baselines umfassen. Dies erhöht die Komplexität der Instandhaltung und erschwert die Lebenszyklusplanung für kleinere NATO-Mitglieder mit engeren Budgets. Das Ergebnis ist, dass einige Regierungen Fähigkeits-Upgrades finanzieren können, aber dennoch Schwierigkeiten haben, die gewünschten Stückzahlen zu beschaffen.

Engpässe bei Triebwerkskernen und Avionik in der Lieferkette

Engpässe bei Antrieb und Avionik in der Lieferkette bleiben das unmittelbarste Ausführungsrisiko für den europäischen Militärluftfahrzeugmarkt. Die Verteidigungsnachfrage beschleunigte sich in Europa in den Jahren 2025 und 2026, aber die Produktionssysteme sind nach mehreren Jahren ungleichmäßiger Luft- und Raumfahrtproduktion noch immer mit begrenzter Kapazität konfrontiert. Avionikengpässe, höhere Komponentenkosten und geopolitische Reibungen verlangsamen die Lieferraten weiterhin, selbst wenn die Auftragsbücher wachsen. Die FCAS-Stornierung schuf zudem Unsicherheit für die MTU- und Safran-Triebwerksarbeiten, die die Entwicklung souveräner Antriebe der nächsten Generation unterstützt hatten. Wenn Antriebsmodule und Missionssysteme verzögert werden, verschieben sich die Plattformmontagepläne sowohl bei Neubau- als auch bei Nachrüstprogrammen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Luftfahrzeugtyp: Kampfflugzeuge und Drehflügler treiben parallele Wachstumspfade voran

Starrflügler machten im Jahr 2025 62,48 % des europäischen Militärluftfahrzeugmarkts aus und lagen damit deutlich vor den Drehflüglern. Kampfflugzeuge bleiben der Kernnachfragetreiber im Starrflüglerbereich, wobei Deutschlands F-35A-Lieferungen, die anhaltende Rafale-Produktion und die Eurofighter-Produktionssteigerung die Auftragsbestandssichtbarkeit verlängern. Trainingsflugzeuge gewinnen ebenfalls an Bedeutung, da neue Kampfflotten dedizierte Einführungsausbildungskapazitäten vor der Frontlinieneinführung benötigen. Leonardos Bestellung von 12 M-346 F Block 20-Flugzeugen aus Österreich im Dezember 2025 zeigte, dass die Nachfrage nach fortgeschrittenen Trainern mit der Erneuerung der Kampfflotte einhergeht und nicht danach. Transportflugzeuge verlagern sich ebenfalls in Richtung gemeinsamer Beschaffung, wobei 7 NATO-Verbündete im Juli 2026 eine gemeinsame A400M-Flotte ins Leben riefen, was die Budgetplanung kleinerer Staaten für künftige Lufttransportbedürfnisse verändern könnte.

Drehflügler werden bis 2031 voraussichtlich mit einem CAGR von 6,79 % wachsen und sind damit der am schnellsten wachsende Luftfahrzeugtyp im europäischen Militärluftfahrzeugmarkt. Spaniens Bestellung von 100 Airbus-Hubschraubern im Wert von 4,50 Milliarden EUR (5,30 Milliarden USD) im Dezember 2025 umfasste die Plattformen H145M, NH90, H135 und H175M und verschaffte dem Segment eine große mehrjährige Produktionsbasis. Diese Bestellung zeigt auch eine klare Tendenz zu weniger, aber flexibleren Militärhubschraubern, die Ausbildungs-, See-, Spezialoperations- und leichte Angriffsbedürfnisse innerhalb eines einzigen Beschaffungsplans abdecken können. NAHEMAs NH90 Block 2-Studie vom April 2026 fügt eine weitere Nachfrageschicht hinzu, indem sie sowohl Neubau- als auch Nachrüstpfade für eine 15-Nationen-Betreiberbasis abdeckt.

Nach Endnutzerdienst: Luftstreitkräfte dominieren, paramilitärische Nachfrage beschleunigt sich

Luftwaffenbetreiber hielten im Jahr 2025 einen Anteil von 74,39 % und waren damit die größte Endnutzergruppe im europäischen Militärluftfahrzeugmarkt. Dieser Vorsprung resultierte aus hochwertiger Kampfflugzeug- und Transportbeschaffung in Frankreich, Deutschland, Italien und Spanien. Paramilitärische Kräfte und Küstenwachenluftfahrt bleiben die am schnellsten wachsende Endnutzergruppe mit einem CAGR von 7,10 % bis 2031, da der Bedarf an maritimer Überwachung und Grenzsicherheit in Süd- und Osteuropa zunimmt. Dual-Use-Beschaffungsregeln kommen dieser Kategorie ebenfalls zugute, da Plattformen häufig sowohl zivile als auch militärische Zertifizierungspfade benötigen, um Küstenüberwachungs- und Patrouillemissionen zu unterstützen.

Heeresluftfahrt bleibt ein stabiles Wachstumssegment, da es einen Großteil der Hubschraubernachfrage absorbiert, die durch die europäische Militärluftfahrtindustrie fließt. Deutschlands H145M-Erweiterung zeigt, wie Drehflügelkäufe zwischen der Bundeswehr und den Spezialkräften der Luftwaffe aufgeteilt werden, anstatt sich auf einen einzigen Dienst zu konzentrieren. Marine-/Marinekorpsluftfahrt-Endnutzer bauen gezielte Kapazitäten in der U-Boot-Abwehr (ASW), maritimen Patrouille und Missionsunterstützung auf, anstatt eine breite Flottenexpansion anzustreben. Gemeinsame/Spezialoperationsluftfahrt gewinnt ebenfalls eine klarere Budgetidentität, anstatt in größere Luftwaffen- oder Heereспrogramme eingegliedert zu werden. Der AW149-Vertrag des Vereinigten Königreichs vom März 2026 verknüpfte mittelschwere Transporthubschrauber mit künftiger autonomer Teamarbeit und macht dieses Teilsegment technologiegetriebener als ersatzgetrieben.

Nach Antriebstyp: Turbojet-Dominanz sieht sich aufkommenden Störungen gegenüber

Turbojet-Systeme machten im Jahr 2025 54,36 % der Antriebsnachfrage aus und blieben zentral für die Kampfflotte, die einen Großteil des europäischen Militärluftfahrzeugmarkts definiert. Sie bleiben unverzichtbar für den Typhoon und andere Kampfflugzeuge, während Turbofan-Triebwerke große Transporter und maritime Patrouillenplattformen unterstützen. Turboprops dienen weiterhin Patrouille- und Trainingsrollen, und Turbowellentriebwerke bewegen sich mit der Hubschrauberbeschaffung über Mehrzweckflotten hinweg. Deutschlands H145M-Erweiterung und Spaniens NH90-Bestellungen steigern die Turbowellennachfrage in der gesamten Region direkt. Die FCAS-Auflösung hat jedoch Unsicherheit in die nächste Welle der souveränen europäischen Triebwerksentwicklung im Zusammenhang mit MTU und Safran eingebracht.

Vollständig elektrischer und hybrid-elektrischer Antrieb wird bis 2031 voraussichtlich mit einem CAGR von 7,34 % wachsen, obwohl er im europäischen Militärluftfahrzeugmarkt von einer kleinen Basis ausgeht. Das HECATE-Projekt validierte Ende 2025 ein hybrid-elektrisches Stromerzeugungs- und -verteilungssystem mit mehr als 500 kW und verknüpfte diese Arbeit mit nachfolgenden Clean-Aviation-Programmen. Die kurzfristige militärische Nutzung konzentriert sich auf unbemannte Logistikplattformen und nicht auf bemannte Kampfflugzeuge. Dadurch bleibt die Technologie an praktische Unterstützungsmissionen und verteilte Operationen gebunden und nicht an symbolische Kampfflugzeugentwicklungsprogramme.

Geografische Analyse

Markt für europäische Militärluftfahrt in Russland

Das Vereinigte Königreich hielt im Jahr 2025 einen Marktanteil von 28,7 % im europäischen Militärluftfahrzeugmarkt und blieb der größte nationale Markt in der Region. Seine Führungsposition beruht auf der GCAP-Führungsrolle, Typhoon-Upgrades und dem AW149-Vertrag vom März 2026 mit Leonardo für 23 mittelschwere Transporthubschrauber. Die Modernisierungsausgaben des Landes laufen parallel zur Entwicklung der sechsten Generation und finanzieren gleichzeitig die Relevanz der aktuellen Flotte und die langfristige Programmkontrolle.[2]Quelle: UK Defence Equipment & Support, „Modernster Radarproduktionsvertrag sichert 1.300 britische Verteidigungsarbeitsplätze”, Defence Equipment & Support, des.mod.uk Frankreich belegte den zweiten Platz, gestützt durch aktive Rafale-Lieferungen und einen großen Auftragsbestand, der Ende 2025 noch 220 Flugzeuge umfasste. Frankreich hält auch den Rafale-F5-Pfad finanziert, mit Arbeiten am T-REX-Triebwerk, neuer Raketenintegration und Drohnenbegleitung, und schützt damit die inländische Fähigkeit, nachdem FCAS seinen bemannten Kampfflugzeugstrang verloren hat.

Deutschland wird bis 2031 voraussichtlich mit einem CAGR von 6,90 % wachsen und ist damit das am schnellsten wachsende Land im europäischen Militärluftfahrzeugmarkt. Die Verteidigungsausgaben stiegen im Jahr 2025 um 24 % auf 114 Milliarden USD – das höchste absolute Niveau unter den europäischen NATO-Mitgliedern. Deutschland kauft Eurofighter Tranche-5-Flugzeuge, beginnt 2026 mit F-35A-Lieferungen und erweitert gleichzeitig die H145M-Flotte, sodass die Nachfrage auf Kampf-, Drehflügler- und Unterstützungskategorien verteilt ist. Spanien beschleunigte sich ebenfalls stark, nachdem es die Verteidigungsausgaben im Jahr 2025 um 50 % auf 40,20 Milliarden USD erhöht und seine 100-Hubschrauber-Airbus-Bestellung aufgegeben hatte. Italien bleibt bei den Ausgaben im mittleren Bereich, aber seine gleichberechtigte Position in Edgewing sichert ihm eine geschützte Rolle bei künftigen Arbeitsanteilen der sechsten Generation.

Die Türkei bleibt einer der komplexesten Fälle im europäischen Militärluftfahrzeugmarkt, da sie im Jahr 2025 30 Milliarden USD für Verteidigung ausgab und gleichzeitig ihr indigenes Kampfflugzeugprogramm der fünften Generation vorantrieb. TAI unterzeichnete im Mai 2026 einen Beschaffungsvertrag für 20 KAAN-Kampfflugzeuge, und die USA benachrichtigten den Kongress später über einen Verkauf von F110-Triebwerken im Wert von 700 Millionen USD, der die Antriebsbasis des Programms unterstützt. Die Niederlande bleiben durch F-35-Lieferverbindungen und die Beteiligung am NH90-Programm bedeutsam, während Russland aufgrund von Sanktionen, die eine normale Marktbeteiligung behindern, außerhalb des Beschaffungsökosystems der Region bleibt. Andernorts halten Belgien, Österreich und die nordischen Länder die Nachfrage durch Hubschrauberlieferungen, Trainerbestellungen, AWACS-Ersatzarbeiten und Gripen-Unterstützungsaktivitäten aufrecht.

Wettbewerbslandschaft

Innovation und Zusammenarbeit treiben künftigen Erfolg voran

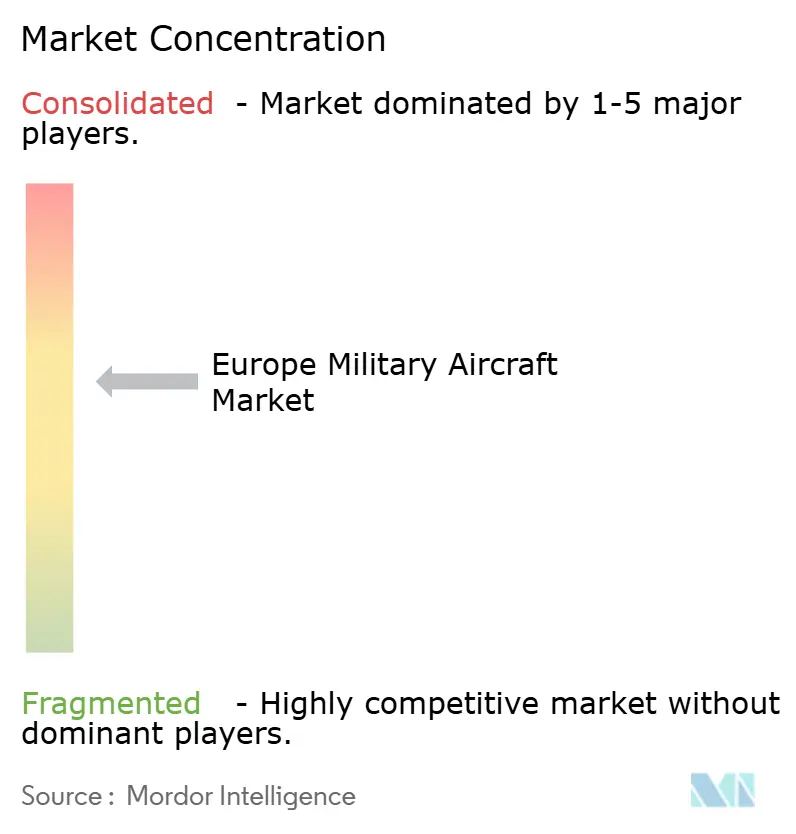

Der europäische Militärluftfahrzeugmarkt ist mäßig konsolidiert, wobei Airbus, BAE Systems, Dassault Aviation, Leonardo und Saab die meisten Großplattformprogramme in der Region kontrollieren. Bruegels Analyse vom März 2026 zeigte, dass die Top-10-Auftragnehmer 67 % bis 90 % des Beschaffungswerts in Deutschland, Polen und dem Vereinigten Königreich ausmachten, was den Spielraum für neue Systemanbieter im europäischen Militärluftfahrzeugmarkt einschränkt. Dennoch ist das Feld auf Subsystemebene breiter, wo Thales Group, Safran, MTU Aero Engines und Rheinmetall in Avionik, Antrieb und Missionssystemen wichtig bleiben. Diese Struktur hält die Ausschreibungen bei großen Flugzeugprogrammen konzentriert, lässt aber Raum für Wettbewerb bei Integration, Software und Spezialkomponenten.

Das Gemeinschaftsunternehmen Edgewing ist einer der deutlichsten strategischen Schritte, der den europäischen Militärluftfahrzeugmarkt derzeit prägt, da es die GCAP-Entwurfskompetenz gleichmäßig zwischen BAE Systems, Leonardo und JAIEC konzentriert. Dieses Modell kann aktuelle Partner für Jahrzehnte binden, wenn GCAP seinen Zeitplan für die Indienststellung im Jahr 2035 einhält. Leonardo machte einen weiteren wichtigen Schritt, als sein AW149-Vertrag auch Yeovil als Zentrum für autonome Drehflügelentwicklung etablierte und damit eine Vergabe einer bemannten Plattform mit künftiger unbemannter Fähigkeit verknüpfte. Saab stärkte seine Position im Jahr 2026 ebenfalls, indem es den Gripen-E-Vertrag für die Ukraine unterzeichnete und bei der GlobalEye-Ersatzdiskussion zentral blieb.[3]Quelle: Saab AB, „Saab Jahresbericht 2025, Rekordauftragseingang, Aufbau für Wachstum”, Saab AB, saab.com Dassault bleibt durch die Kontinuität der Rafale-Produktion und den finanzierten F5-Fahrplan geschützt, der Frankreich einen inländischen Kampfluftpfad auch ohne einen gemeinsamen FCAS-Kampfjet bietet.

Wettbewerbslücken entstehen an der Schnittstelle von bemannten Flugzeugprogrammen und Autonomie, elektronischer Kriegsführung und Sensorfusion. Missionssystem-Software wird zunehmend wichtiger, da Upgrades wiederkehrende Einnahmen generieren können, selbst wenn die grundlegende Zelle unverändert bleibt. Kleinere Akteure können noch durch unbemannte Logistik-, ISR- und Nachrüstnischen eintreten, aber NATO-Interoperabilität und militärische Lufttüchtigkeitsregeln halten die Einstiegshürde für Neueinsteiger hoch. Infolgedessen ist der europäische Militärluftfahrzeugmarkt offen genug für gezielte Spezialisten, aber auf der Ebene der Hauptauftragnehmer nach wie vor schwer zu stören.

Marktführer der europäischen Militärluftfahrtindustrie

Airbus SE

BAE Systems plc

Leonardo S.p.A.

Dassault Aviation SA

Saab AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Das Vereinigte Königreich, Italien und Japan vergaben an Edgewing einen 18-monatigen Entwicklungsvertrag im Wert von 4,60 Milliarden GBP (6,10 Milliarden USD) für die nächste Entwurfs- und Bewertungsphase des GCAP-Kampfflugzeugs der sechsten Generation mit dem Ziel einer Indienststellung im Jahr 2035.

- Juni 2026: Saab unterzeichnete einen Vertrag mit der schwedischen Verteidigungsmaterialverwaltung über 16 neu gebaute Gripen-E-Kampfflugzeuge für die Ukraine im Wert von 24,60 Milliarden SEK (2,50 Milliarden USD), finanziert durch eine EU-Kreditfazilität. Die Lieferungen sind für 2029 bis 2030 geplant, und Schweden verpflichtete sich gleichzeitig, 16 gebrauchte Gripen-C/D-Flugzeuge als Militärhilfe bereitzustellen, die Anfang 2027 lieferbar sind.

- Juni 2026: Frankreich und Deutschland gaben offiziell die bemannte Kampfflugzeugkomponente des FCAS auf, nachdem die industrielle Mediation zwischen Airbus und Dassault Aviation im April 2026 gescheitert war. Die Entscheidung beendet den gemeinsamen Kampfjet der sechsten Generation, der über seine geplante Lebensdauer auf 100,00 Milliarden EUR (116,00 Milliarden USD) geschätzt wurde, bewahrt jedoch die Entwicklung der FCAS-Kampfwolke und unbemannter Drohnenelemente.

- April 2026: NAHEMA beauftragte NHIndustries, ein Konsortium aus Airbus Helicopters, Leonardo und GKN/Fokker, mit einer NH90-Block-2-Architekturstudie im Wert von 15,00 Millionen EUR (17,60 Millionen USD), die Neubau- und Nachrüst-Upgrade-Pfade für die 15-Nationen-NH90-Betreiberbasis abdeckt und die kommerzielle Laufbahn der Plattform verlängert.

Berichtsumfang des europäischen Militärluftfahrzeugmarkts

Der europäische Militärluftfahrzeugmarkt umfasst die Beschaffung, Produktion, Modernisierung, Wartung und Lebenszyklusunterstützung von Militärluftfahrzeugen, die von Verteidigungs- und Sicherheitskräften in der europäischen Region betrieben werden. Der Markt umfasst Starrflügler und Drehflügler, die für Verteidigung, Kampf, Transport, Überwachung, Aufklärung, Ausbildung, maritime Sicherheit, Spezialoperationen und humanitäre Missionen konzipiert sind. Er umfasst auch Flugzeug-Upgrades, Missionssystemintegration, Antriebssysteme, Avionik und Aftermarket-Supportdienstleistungen im Zusammenhang mit militärischen Luftfahrtplattformen.

Der europäische Militärluftfahrzeugmarkt ist nach Luftfahrzeugtyp, Endnutzerdienst, Antriebstyp und Geografie segmentiert. Nach Luftfahrzeugtyp ist der Markt in Starrflügler und Drehflügler unterteilt. Nach Endnutzerdienst ist der Markt in Luftwaffe, Heeresluftfahrt, Marine-/Marinekorpsluftfahrt, Gemeinsame/Spezialoperationen sowie Paramilitärische Kräfte und Küstenwache unterteilt. Nach Antriebstyp ist der Markt in Turbofan, Turbojet, Turboprop, Turbowelle sowie vollständig elektrisch/hybrid-elektrisch unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den europäischen Militärluftfahrzeugmarkt in sechs Ländern der Region. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Starrflügelflugzeuge | Mehrzweckflugzeuge |

| Trainingsflugzeuge | |

| Transportflugzeuge | |

| Sonstige | |

| Drehflügler | Mehrzweckhubschrauber |

| Transporthubschrauber | |

| Sonstige |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Übriges Europa |

| Flugzeuguntetyp | Starrflügelflugzeuge | Mehrzweckflugzeuge |

| Trainingsflugzeuge | ||

| Transportflugzeuge | ||

| Sonstige | ||

| Drehflügler | Mehrzweckhubschrauber | |

| Transporthubschrauber | ||

| Sonstige | ||

| Land | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

Marktdefinition

- Flugzeugtyp - Alle Militärflugzeuge und Drehflügler, die für verschiedene Anwendungen eingesetzt werden, sind in dieser Studie enthalten.

- Flugzeuguntetyp - Für diese Studie werden Flugzeuguntetypen wie Starrflügelflugzeuge und Drehflügler auf der Grundlage ihrer Anwendung berücksichtigt.

- Bauart - Mehrzweckflugzeuge, Transport, Trainingsflugzeuge, Bomber, Aufklärungsflugzeuge, Mehrzweckhubschrauber, Transporthubschrauber und verschiedene andere Flugzeuge und Drehflügler werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für International Air Transport Association, eine Handelsorganisation, die sich aus Fluggesellschaften weltweit zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für International Civil Aviation Organization, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftverkehrsbetreiberzertifikat (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Einnahmen-Passagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer Luftfahrtausrüstung oder -systeme, im Flug und am Boden ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Flugzeug ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainerdesigns abgeleitet wird und für den Einsatz in leichten Kampfoperationen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Maritimes Überwachungsflugzeug (MPA) | Ein maritimes Überwachungsflugzeug (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckeneinsatz über Wasser in maritimen Überwachungsrollen konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsabwehr (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnkappentechnologie ist ein gebräuchlicher Begriff für Niedrigbeobachtbarkeits-Technologie und -Doktrin, die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen