Dimensão e Participação do Mercado de Aviação Geral na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

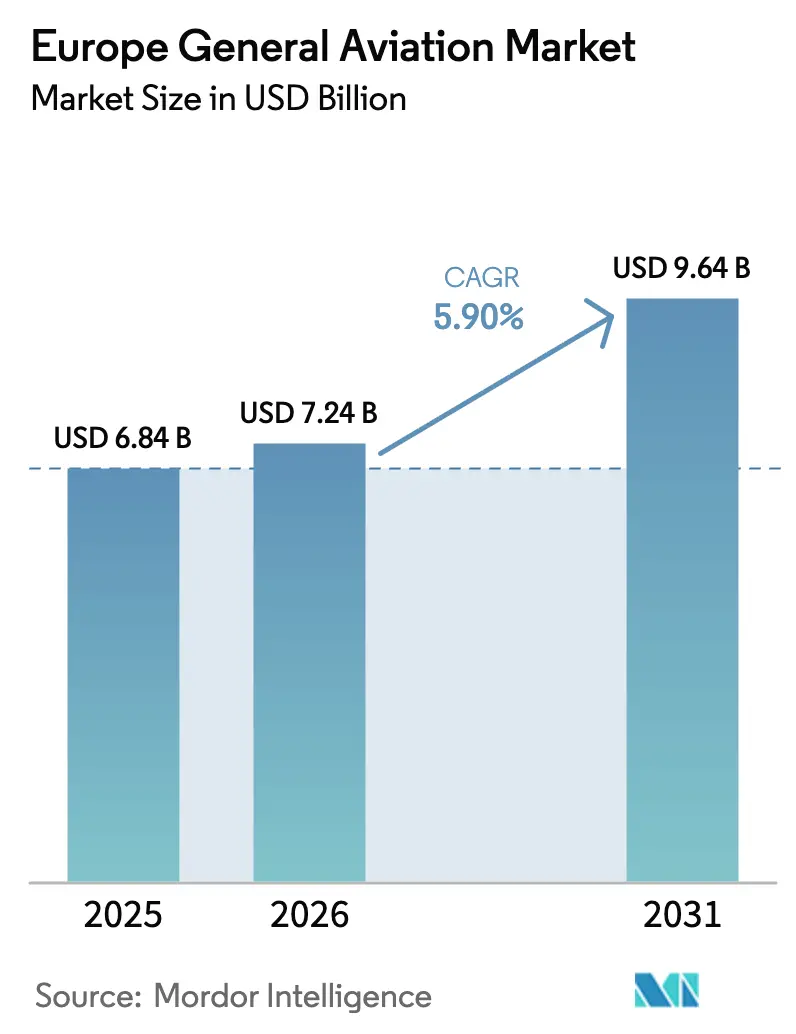

| Tamanho do mercado no ano base (2025) | 6.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação Geral na Europa por Mordor Intelligence

A dimensão do mercado de aviação geral na Europa em 2026 é estimada em USD 7,24 mil milhões, crescendo a partir do valor de 2025 de USD 6,84 mil milhões, com projeções para 2031 a indicar USD 9,64 mil milhões, crescendo a um CAGR de 5,9% entre 2026 e 2031. O crescimento resulta da criação constante de riqueza entre indivíduos de elevado património líquido, da substituição acelerada de frotas envelhecidas e do impulso regulatório em direção à propulsão sustentável. A modernização da frota amplifica a procura por aeronaves mais silenciosas e eficientes em termos de combustível que cumpram os limites aeroportuários cada vez mais rigorosos, enquanto as plataformas eVTOL emergentes abrem novos grupos de receita em corredores urbanos. Os modelos de fretamento expandem a procura endereçável ao reduzir as barreiras de entrada, e os investimentos em infraestrutura de combustível de aviação sustentável (SAF) posicionam os operadores para os próximos mandatos da UE. Os ventos contrários macroeconómicos, a escassez de pilotos e as restrições de fornecimento em aviónica e compósitos moderam as perspetivas, mas não desviam a trajetória de longo prazo.

Principais Conclusões do Relatório

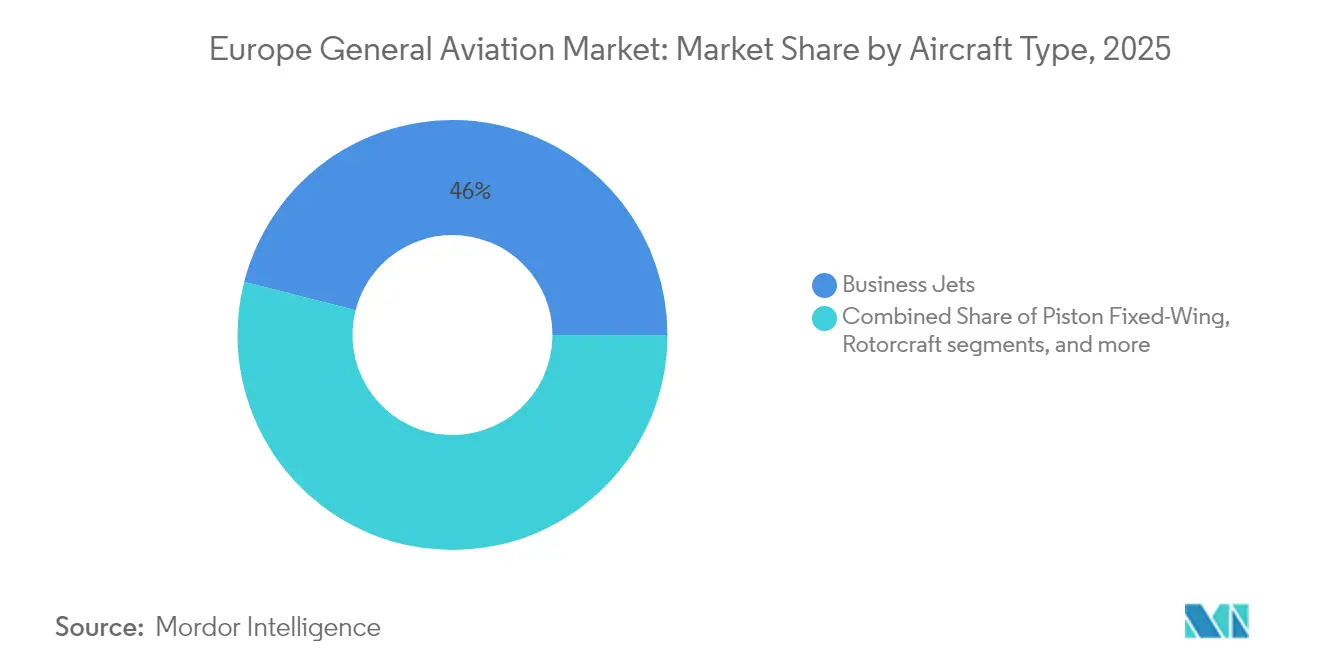

- Por tipo de aeronave, os jatos executivos lideraram com 46,02% da participação do mercado de aviação geral na Europa em 2025; os eVTOLs de AAM estão projetados para registar o CAGR mais rápido de 6,85% até 2031.

- Por propulsão, os sistemas convencionais de pistão e turbina representaram 71,45% da dimensão do mercado de aviação geral na Europa em 2025, enquanto a propulsão totalmente elétrica está prevista para avançar a um CAGR de 7,38% entre 2026 e 2031.

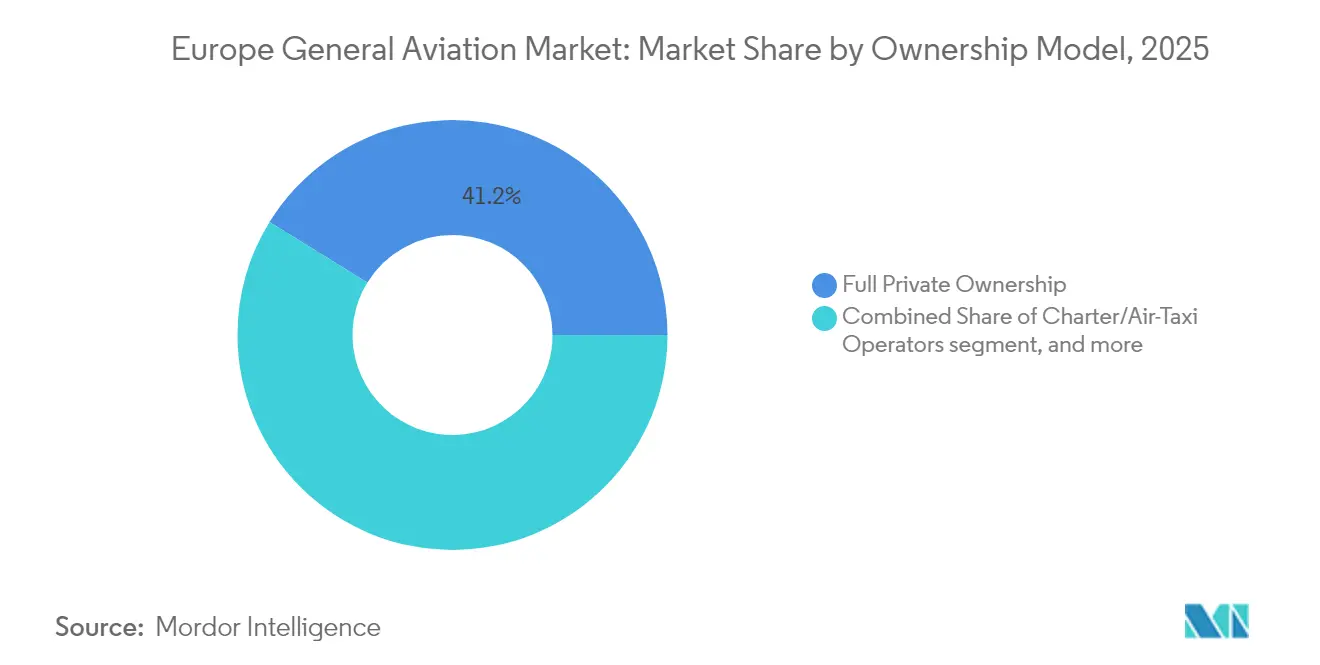

- Por modelo de propriedade, a propriedade privada integral detinha uma participação de 41,20% da dimensão do mercado de aviação geral na Europa em 2025; as frotas de fretamento e táxi aéreo estão definidas para registar o CAGR mais rápido de 6,05% até 2031.

- Por utilizador final, o transporte corporativo capturou uma participação de 47,65% em 2025, enquanto os serviços de emergência médica e ambulância aérea estão previstos para expandir a um CAGR de 8,74% até 2031.

- Por geografia, a França comandou 22,60% da participação do mercado de aviação geral na Europa em 2025; o Reino Unido deverá crescer mais rapidamente a um CAGR de 8,15% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Aviação Geral na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Base crescente de HNWI a aumentar a procura de jatos executivos | +1.8% | Europa Ocidental, estendendo-se aos centros da Europa Oriental | Médio prazo (2 a 4 anos) |

| Renovação de frota para aeronaves eficientes em termos de combustível | +1.2% | Em toda a UE, mais visível em França, Alemanha e Reino Unido | Longo prazo (≥4 anos) |

| Crescimento dos modelos fracionados e de fretamento | +0.9% | Corredores de Londres, Paris e Frankfurt | Curto prazo (≤2 anos) |

| "Fit-for-55" da UE a impulsionar a adoção de híbridos/eVTOL | +0.7% | Estados membros da UE, adoção antecipada nos mercados nórdicos | Longo prazo (≥4 anos) |

| Infraestrutura aeroportuária com incentivos SAF | +0.5% | Centros primários a expandir-se para aeroportos regionais | Médio prazo (2 a 4 anos) |

| Programas de conversão de ISR defesa-civil | +0.4% | Clusters de fabrico em múltiplos estados membros | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Base Crescente de HNWI a Impulsionar a Procura de Jatos Executivos

O segmento de riqueza em expansão da Europa alimenta a compra de jatos novos e usados, à medida que os centros financeiros e tecnológicos priorizam a mobilidade eficiente em termos de tempo. A aviação executiva acrescenta EUR 100 mil milhões em valor económico anual, indicando uma procura estrutural profunda.[1]Associação Europeia de Aviação Executiva, "Estudo de Impacto Económico", EBAA, ebaa.org As entregas para a Europa equivalem a 13% dos totais globais, uma proporção que se mantém estável mesmo quando outras regiões aceleram, sublinhando a maturidade do mercado em vez de declínio.[2]Honeywell Aerospace, "Perspetiva de Aviação Executiva 2024", Honeywell, aerospace.honeywell.com Os programas fracionados alavancam esta procura ao oferecer acesso rentável e alargando a base de clientes endereçável. A concentração de riqueza na Suíça, no Mónaco e na City de Londres molda a alocação de aeronaves e o posicionamento das instalações de serviço. A concentração de ativos em torno destes centros apoia serviços auxiliares e amplifica os multiplicadores económicos localizados.

Renovação de Frota para Aeronaves Eficientes em Termos de Combustível

Os operadores aceleram os ciclos de substituição para satisfazer limites de emissões mais rigorosos e obter poupanças de consumo de combustível de 15 a 20% registadas nos jatos de última geração.[3]Agência Europeia para a Segurança da Aviação, "Regulamento ReFuelEU Aviation", EASA, easa.europa.eu As regras da UE impõem 2% de SAF em 2025, aumentando de forma acentuada posteriormente, tornando os ganhos de eficiência e a compatibilidade com SAF imperativos comerciais. Os motores mais silenciosos facilitam o acesso a faixas horárias em aeroportos sensíveis ao ruído, aumentando a utilização das aeronaves. Os investimentos em aviónica avançada e conectividade melhoram ainda mais os rendimentos de fretamento ao aprimorar a experiência dos passageiros. A certificação da EASA garante que os novos modelos integram atualizações de segurança e sustentabilidade, reforçando a tendência de renovação.

Crescimento dos Modelos Fracionados e de Fretamento

O acesso flexível supera a propriedade integral à medida que as empresas priorizam a liquidez e as plataformas de reserva digital comprimem os prazos de entrega. As horas de programa num dos principais fornecedores fracionados aumentaram 74% anualmente, confirmando a adoção.[4]VistaJet, "Relatório Anual de Mercado 2024", VistaJet, vistajet.com Uma utilização mais elevada de até 600 horas anuais reduz os custos por voo relativamente às aeronaves detidas privadamente e atrai clientes do mercado médio. Os empreendedores tecnológicos, em particular, adotam cartões de adesão que minimizam a exposição de capital enquanto preservam o controlo de agenda. A mudança encoraja os operadores a diversificar frotas e a posicionar aeronaves perto dos clusters de procura para despacho rápido.

"Fit-for-55" da UE a Impulsionar a Adoção de Híbridos/eVTOL

A UE afetou USD 4,76 mil milhões ao abrigo da Parceria de Aviação Limpa, acelerando a investigação híbrida-elétrica. O ambiente regulatório fornece agora vias de certificação claras; a EASA publicou a sua norma de condições especiais para eVTOL em 2024, reduzindo a incerteza de conformidade. Os fabricantes alinham os roteiros de produtos com estes marcos, permitindo uma entrada comercial mais antecipada. Os mercados nórdicos aproveitam a vantagem de pioneiros devido à abundante energia renovável para a infraestrutura de carregamento. O progresso tecnológico na densidade energética das baterias e no software de controlo de voo encurta o calendário para a implementação operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incerteza macroeconómica e inflação | −1.4% | Em toda a UE, a amortecer as despesas discricionárias | Curto prazo (≤2 anos) |

| Limites rigorosos de ruído e emissões nos aeroportos | −0.8% | Principais centros e áreas de captação urbana densas | Médio prazo (2 a 4 anos) |

| Escassez aguda de pilotos na Europa | −0.6% | Mais aguda nos mercados do Norte e do Oeste | Longo prazo (≥4 anos) |

| Perturbação no fornecimento de aviónica e compósitos | −0.5% | Centros de fabrico expostos à volatilidade da logística global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Macroeconómica e Inflação

As taxas de juro elevadas aumentam os custos de financiamento, prolongando os horizontes de recuperação do investimento e abrandando as novas encomendas de aeronaves. Os operadores debatem-se com custos de combustível, mão de obra e manutenção mais elevados, comprimindo as margens durante as negociações de fretamento. As flutuações cambiais entre o euro e o dólar americano complicam as transações transfronteiriças e adiam as decisões de compra. Os orçamentos de viagens corporativas permanecem sob escrutínio rigoroso, à medida que as empresas priorizam os investimentos principais. Os operadores mais pequenos com reservas de tesouraria limitadas enfrentam pressão de liquidez, aumentando a perspetiva de consolidação.

Limites Rigorosos de Ruído e Emissões nos Aeroportos

Os grandes centros europeus impõem restrições noturnas e quotas de faixas horárias que limitam os movimentos de aviação geral. As aeronaves mais antigas incorrem em taxas de aterragem mais elevadas associadas às classes de emissões, erodindo a competitividade de preços do fretamento. A pressão comunitária obriga os aeroportos a rever os planos de gestão ambiental, produzindo novas obrigações de reporte e potenciais atrasos operacionais. A conformidade exige investimento em tecnologia de monitorização e aeronaves mais silenciosas, acrescentando custos de capital e operacionais. Sem melhorias, os operadores arriscam a exclusão de mercados-chave.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Os jatos executivos dominam enquanto o eVTOL ganha impulso

Os jatos executivos detinham uma participação de 46,02% no mercado de aviação geral na Europa em 2025, uma vez que o seu custo operacional e a versatilidade aeroportuária correspondem às distâncias de etapa intraeuropeias. Os planeadores de frota valorizam a autonomia inferior a 3 horas, cabines de 4 a 9 lugares e acesso a pistas secundárias que contornam o congestionamento dos principais centros. Os jatos de cabine grande servem missões transcontinentais que ligam as sedes corporativas a filiais no estrangeiro, embora a utilização permaneça abaixo dos níveis anteriores a 2020. As aeronaves turboélice ancoram a conectividade regional e as tarefas de missão especial em geografias montanhosas e insulares. As frotas de aeronaves de asa rotativa prestam serviços de emergência médica, apoio à energia offshore e transferências ponto a ponto entre cidades onde as vias terrestres têm um desempenho inferior. A ascensão rápida das plataformas eVTOL, previstas a um CAGR de 6,85%, decorre do menor custo por viagem, da pegada mínima de ruído e da compatibilidade com redes de energia renovável. O roteiro de certificação da EASA, publicado em 2024, clarifica os requisitos de design e segurança dos fabricantes, catalisando o investimento.

A evolução da frota mostra operadores a retirar jatos executivos mais antigos, favorecendo modelos com aviónica melhorada e eficiência de combustível para cumprir os limites aeroportuários. Os corretores de fretamento reportam que os jatos leves modernos atraem maiores fatores de carga e melhor utilização diária do que os seus homólogos de médio porte envelhecidos. As aeronaves a pistão permanecem vitais para a formação de pilotos e o voo recreativo, mas enfrentam restrições de ruído perto de zonas populosas. Vários OEM europeus prosseguem a propulsão híbrida-elétrica para as categorias de turboélice, prometendo menores custos operacionais e conformidade com as emissões. A trajetória tecnológica do segmento indica diversificação em vez de substituição, posicionando cada classe de aeronave para servir o seu envelope de missão ótimo dentro do mercado de aviação geral na Europa em expansão.

Por Propulsão: Os Sistemas Convencionais Prevalecem em Meio à Aceleração Elétrica

Devido às redes de manutenção bem estabelecidas e à comprovada fiabilidade de despacho, os motores convencionais de pistão e turbina retêm 71,45% do mercado de aviação geral na Europa. Os operadores continuam a atualizar para variantes mais eficientes em termos de combustível que oferecem uma redução de dois dígitos no consumo de combustível relativamente aos modelos legados. A propulsão totalmente elétrica lidera a curva de crescimento com um CAGR de 7,38%, à medida que a densidade das baterias melhora e os incentivos regulatórios se consolidam. Os projetos híbrido-elétricos colmatam as lacunas de autonomia e alargam a cobertura de rotas enquanto cumprem os limites de emissões. Os fabricantes apresentam kits de retrofitting que permitem às células mais antigas beneficiar de eletrificação parcial, alargando a frota endereçável.

A expansão da infraestrutura energética sustenta a adoção. Os aeroportos nórdicos utilizam energia hídrica e eólica para instalar carregadores de alta capacidade, criando corredores elétricos pioneiros. As academias de formação pilotam formadores elétricos de dois lugares, citando custos de energia 40% mais baixos e operações mais silenciosas como atrativas para as comunidades. No entanto, as limitações de autonomia restringem as aeronaves elétricas principalmente a setores inferiores a 300 quilómetros por enquanto. Os motores convencionais evoluem com compatibilidade com combustível de aviação sustentável, mantendo-os relevantes no mercado de aviação geral na Europa enquanto fornecem uma via de transição até que os sistemas de baterias e híbridos amadureçam completamente.

Por Modelo de Propriedade: As Frotas Privadas Lideram à Medida que o Fretamento Acelera

A propriedade privada integral representou 41,20% da dimensão do mercado de aviação geral na Europa em 2025, refletindo as preferências enraizadas entre os indivíduos ultra-abastados e as empresas que exigem disponibilidade imediata. Os proprietários ponderam o maior desembolso de capital face à soberania de agenda e às vantagens de imagem de marca. Os fornecedores de fretamento e táxi aéreo preveem um CAGR de 6,05% e atraem clientes que procuram flexibilidade sem risco de ativos. A propriedade fracionada preenche o terreno intermédio ao dividir o capital em participações baseadas em horas, distribuindo o custo pelos grupos de utilizadores. O modelo beneficia da harmonização regulatória pan-europeia que facilita as operações transfronteiriças.

A disrupção digital remodela os padrões de procura. As aplicações a pedido reduzem os tempos de reserva para minutos, alargam a transparência de preços e acedem a uma clientela mais jovem não associada aos corretores tradicionais. Os fornecedores de fretamento posicionam frotas diversificadas em aeroportos estratégicos para oferecer decolagem quase imediata, aumentando a utilização para 600 horas anuais. As instituições de formação e os organismos governamentais permanecem proprietários estáveis, ancorados pela especificidade da missão e pelos mandatos regulatórios. No geral, as atitudes em mudança em direção a opções de baixo peso em ativos redirecionam o capital para as empresas principais, elevando a procura por ofertas de uso partilhado em todo o mercado de aviação geral na Europa.

Por Utilizador Final: O Transporte Corporativo Domina Enquanto as Missões Médicas Disparam

O transporte corporativo detinha 47,65% da participação do mercado de aviação geral na Europa em 2025, uma vez que os executivos valorizam o encaminhamento direto, a privacidade e a poupança de tempo. Os centros financeiros como Londres, Frankfurt e Zurique geram uma procura densa e previsível que sustenta a eficiência dos horários. Os serviços de emergência médica e ambulância aérea, projetados a um CAGR de 8,74%, ganham impulso através da demografia de envelhecimento e da consolidação de hospitais rurais. Os serviços de emergência médica por helicóptero transportam doentes críticos dentro da "hora de ouro"; os governos subsidiam as operações para colmatar as lacunas de acesso aos cuidados de saúde.

Análise Geográfica

A França mantém a liderança através de uma rede nacional densa de pistas pavimentadas e de relva que acolhem desde formadores leves a pistão até jatos de cabine grande. O governo canaliza subsídios de I&D para protótipos híbridos-elétricos, incentivando os OEM a co-localizar instalações de teste. Os operadores de fretamento beneficiam de estruturas favoráveis de taxas de aterragem em aeroportos regionais que reduzem os custos de reposicionamento, reforçando os preços competitivos. As empresas internacionais posicionam aeronaves em Paris-Le Bourget para capitalizar na eficiência aduaneira e de imigração. A proximidade dos principais fornecedores aeroespaciais encurta os prazos de entrega de peças, sustentando a elevada disponibilidade da frota em todo o mercado de aviação geral na Europa.

A rápida expansão do Reino Unido apoia-se em indústrias de alto valor que exigem viagens rápidas entre Londres, Edimburgo, Manchester e centros continentais. Atualizações recentes de política simplificam os direitos de importação de aeronaves, reduzindo a fricção na aquisição. Grupos de capital privado investem em melhorias de FBO em Biggin Hill e Farnborough, melhorando as comodidades para passageiros e os tempos de rotação. Os ensaios de mistura de SAF atingem escala comercial em Heathrow e London City, demonstrando a viabilidade para o abastecimento de aviação executiva. Estes passos apoiam a contribuição desproporcional da região para o crescimento do mercado previsto.

A Alemanha sustenta uma procura estável através de empresas orientadas para a exportação que preferem itinerários comprimidos no tempo nas suas redes de instalações. Uma forte tradição em engenharia sustenta um setor de MRO vibrante, mantendo os custos do ciclo de vida previsíveis. A Itália combina a procura corporativa e de lazer, com Milão e Roma a ancorar o tráfego de negócios enquanto as áreas de resort costeiras e alpinas geram picos sazonais. A Espanha alavanca os fluxos turísticos, as vantagens climáticas para a formação de pilotos e o crescimento das missões médicas que ligam as províncias insulares. Embora menores em termos absolutos, as nações nórdicas emergem como incubadoras tecnológicas para voos elétricos e autónomos, sublinhando a sua relevância estratégica para o mercado de aviação geral na Europa mais amplo.

Panorama Competitivo

O setor de aviação geral europeu exibe uma concentração moderada. Bombardier, Dassault Aviation e Textron dominam as entregas de jatos através de ciclos recorrentes de renovação de produtos que respondem às restrições de ruído e emissões. Cada um mantém centros de serviço autorizados de fábrica nos principais centros, incorporando elevados custos de mudança para os operadores enquanto garante o tempo de atividade. A Dassault Aviation alavanca a política aeroespacial francesa para integrar aviónica de ponta antes dos lançamentos globais. A Bombardier expande as suas instalações em Berlim e Biggin Hill, reduzindo o tempo de ferry de manutenção para os clientes.

Novos participantes como a Archer Aviation e a Joby Aviation exploram o segmento eVTOL, atraindo capital de risco e parcerias municipais para a infraestrutura de vertiporto. A capacidade de certificação é uma vantagem decisiva para os operadores estabelecidos; o seu historial com a EASA reduz os prazos de aprovação em meses, mas os percursos simplificados para aeronaves elétricas nivelam o campo para os inovadores. As alianças estratégicas florescem: a Rolls-Royce colabora com a Tecnam em formadores elétricos, e a Safran une-se à Diamond em sistemas híbridos, mostrando um panorama cooperativo que persegue a transformação da propulsão.

A fragilidade da cadeia de abastecimento molda as táticas competitivas. Os fabricantes de estruturas aeronáuticas fecham contratos plurianuais para materiais compósitos para conter a volatilidade de custos. Os OEM de motores exploram capacidade de fundição localizada dentro da UE para se proteger dos atrasos de transporte marítimo no exterior. As escolas de formação de pilotos firmam acordos estratégicos com os fabricantes de aeronaves para garantir slots de entrega, ligando o pipeline de capital humano à disponibilidade de hardware. As plataformas digitais integram módulos de reserva de fretamento, planeamento de voo e compensação de carbono, melhorando a experiência do cliente e gerando fluxos de dados que informam as decisões de implementação de frota em todo o mercado de aviação geral na Europa.

Líderes do Setor de Aviação Geral na Europa

Bombardier Inc.

Textron Inc.

Airbus SE

Pilatus Aircraft Ltd.

Dassault Aviation SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Archer Aviation garantiu uma proposta competitiva para adquirir o extenso portefólio de 300 patentes eVTOL da Lilium por USD 20,94 milhões. Esta aquisição reforça as capacidades tecnológicas da Archer com inovações avançadas em ventoinhas canalizadas, sistemas de baterias e controlos de voo, à medida que o setor de mobilidade aérea avançada continua a consolidar-se.

- Maio de 2025: A Leonardo iniciou a EBACE 2025 com uma encomenda significativa de três AW109 Trekker adicionais do seu distribuidor de longa data para o Reino Unido e a Irlanda. Agendados para entrega em 2027, estes helicópteros em configuração VIP acrescentam-se aos cinco AW109 GrandNew que a Sloane encomendou no início deste ano durante o evento Verticon em março, realizado em Dallas.

- Dezembro de 2023: A Tecnam anunciou que a reconhecida academia escocesa de formação de voo, ACS Aviation, encomendou dois P-Mentor para adicionar à sua frota atual, com o objetivo de expandir as suas capacidades em 2023.

Âmbito do Relatório do Mercado de Aviação Geral na Europa

| Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | |

| Jato Leve/Ultra-Leve | |

| Asa Fixa Turboélice | |

| Asa Fixa a Pistão | |

| Aeronaves de Asa Rotativa | |

| eVTOLs de Mobilidade Aérea Avançada |

| Pistão/Turbina Convencional |

| Híbrido-Elétrico |

| Totalmente Elétrico |

| Propriedade Privada Integral |

| Propriedade Fracionada |

| Operadores de Fretamento/Táxi Aéreo |

| Instituições de Formação e Académicas |

| Operadores Governamentais e de Missão Especial |

| Transporte Empresarial/Corporativo |

| Voo Pessoal e de Lazer |

| Missão Especial (ISR, Vigilância, Aplicação da Lei) |

| Emergência Médica/Ambulância Aérea |

| Formação de Pilotos |

| Reino Unido |

| França |

| Alemanha |

| Itália |

| Espanha |

| Países Baixos |

| Rússia |

| Resto da Europa |

| Por Tipo de Aeronave | Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | ||

| Jato Leve/Ultra-Leve | ||

| Asa Fixa Turboélice | ||

| Asa Fixa a Pistão | ||

| Aeronaves de Asa Rotativa | ||

| eVTOLs de Mobilidade Aérea Avançada | ||

| Por Tipo de Propulsão | Pistão/Turbina Convencional | |

| Híbrido-Elétrico | ||

| Totalmente Elétrico | ||

| Por Modelo de Propriedade | Propriedade Privada Integral | |

| Propriedade Fracionada | ||

| Operadores de Fretamento/Táxi Aéreo | ||

| Instituições de Formação e Académicas | ||

| Operadores Governamentais e de Missão Especial | ||

| Por Aplicação do Utilizador Final | Transporte Empresarial/Corporativo | |

| Voo Pessoal e de Lazer | ||

| Missão Especial (ISR, Vigilância, Aplicação da Lei) | ||

| Emergência Médica/Ambulância Aérea | ||

| Formação de Pilotos | ||

| Por Geografia | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Resto da Europa |

Definição de mercado

- Tipo de Aeronave - A Aviação Geral inclui aeronaves utilizadas para aviação corporativa, aviação executiva e outros trabalhos aéreos.

- Sub-Tipo de Aeronave - Jatos Executivos, Aeronaves de Asa Fixa a Pistão, e helicópteros e aeronaves turboélice são tidos em consideração.

- Tipo de Fuselagem - Jatos Leves, Jatos de Médio Porte e Jatos de Grande Porte, de acordo com a sua capacidade de transporte de passageiros e os intervalos de distância de voo, foram incluídos neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | A IATA significa Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que tem influência sobre os aspetos comerciais do voo. |

| ICAO | A ICAO significa Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a condução de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil no estado em que a aeronave está registada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos num período de tempo específico pelos países. |

| RPK (Passageiros-Quilómetro de Receita) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando o número de passageiros de receita transportados em cada etapa de voo pela distância da etapa - é o número total de quilómetros percorridos por todos os passageiros de receita. |

| Fator de Carga | O fator de carga é uma métrica utilizada no setor das companhias aéreas que mede a percentagem da capacidade de lugares disponíveis que foi ocupada por passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que depois vende o artigo acabado aos utilizadores. |

| Associação Internacional de Segurança dos Transportes (ITSA) | A Associação Internacional de Segurança dos Transportes (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Quilómetros de Lugares Disponíveis (ASK) | Esta métrica é calculada multiplicando os Lugares Disponíveis (AS) num voo, definidos acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de descolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e em terra sem perigo significativo para a tripulação, o pessoal de terra, os passageiros ou outros terceiros. |

| Normas de Aeronavegabilidade | Critérios de design e segurança detalhados e abrangentes aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera num aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento de combustível, formação de pilotos, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Elevado Património Líquido (HNWI) | Os Indivíduos de Elevado Património Líquido (HNWI) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Ultrelevado Património Líquido (UHNWI) | Os Indivíduos de Ultrelevado Património Líquido (UHNWI) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes que se ocupa da aviação. Opera o Controlo de Tráfego Aéreo e regula tudo, desde o fabrico de aeronaves até à formação de pilotos e às operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia criada em 2002 com a missão de supervisionar a segurança e a regulação da aviação civil. |

| Aeronave de Sistema Aerotransportado de Alerta e Controlo (AEW&C) | Uma aeronave de Sistema Aerotransportado de Alerta e Controlo (AEW&C) está equipada com um radar potente e um centro de comando e controlo a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (NATO) | A Organização do Tratado do Atlântico Norte (NATO), também chamada Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros – 28 europeus e dois norte-americanos. |

| Caça Polivalente de Ataque (JSF) | O Caça Polivalente de Ataque (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de combate, ataque e apoio terrestre existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e anteriormente a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve multifunções a jato/turboélice, geralmente derivada de designs avançados de aviões de treino, concebida para participar em combates ligeiros. |

| Instituto Internacional de Investigação para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Investigação para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, despesas militares e comércio de armamento, bem como sobre desarmamento e controlo de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa concebida para operar durante longos períodos sobre a água em funções de patrulha marítima, em particular, na luta antissubmarina (ASW), na luta anti-superfície (AShW) e em operações de busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como o rácio da velocidade aeroespacial verdadeira em relação à velocidade do som à altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave praticamente invisível à deteção por radar, infravermelhos ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados face aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nestas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país, e a inflação não faz parte do preço.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados através de uma extensa rede de especialistas em investigação primária provenientes do mercado estudado. Os inquiridos são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição