Tamanho e Participação do Mercado de Transporte Rodoviário de Longa Distância na Europa

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 389.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 457.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.28% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Longa Distância na Europa pela Mordor Intelligence

O tamanho do mercado de transporte rodoviário de longa distância na Europa é estimado em USD 389,44 mil milhões em 2025, e espera-se que atinja USD 457,67 mil milhões até 2030, a um CAGR de 3,28% durante o período de previsão (2025-2030). Este ritmo modesto, mas constante, reflete a capacidade do setor de navegar pelas regras de precificação de carbono, escassez de motoristas e reformas de passagem de fronteiras, ao mesmo tempo que continua a apoiar o núcleo industrial do continente. A indústria transformadora permanece a maior fonte de procura e está cada vez mais ligada aos corredores Leste-Oeste que alimentam novos clusters de produção na Europa Central e Oriental. O comércio eletrónico continua a remodelar os perfis de envio, aumentando os volumes de carga grossista e retalhista e alargando a procura de transporte noturno entre centros de distribuição. A renovação da frota acelera à medida que as normas Euro VI se tornam mais rigorosas e as regras Euro VII se aproximam, criando um duplo foco na eficiência de combustível e no controlo digital dos veículos. Ao mesmo tempo, a futura taxa de carbono ETS-2 sobre o gasóleo promete aumentar os custos operacionais e acelerar a procura por camiões de baixo carbono. A escala tornou-se, portanto, uma alavanca estratégica, impulsionando movimentos de consolidação que reordenam os rankings competitivos no mercado de transporte rodoviário de longa distância na Europa.

Principais Conclusões do Relatório

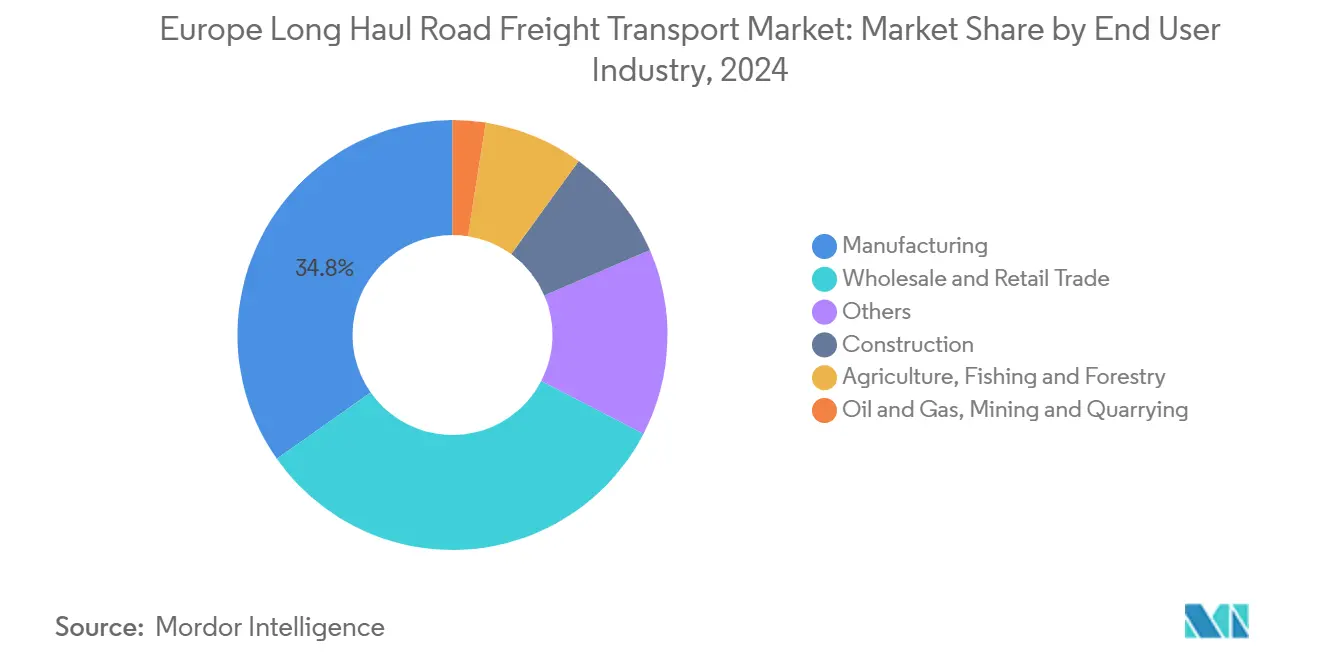

- Por setor de utilizador final, a indústria transformadora liderou com 34,77% da participação no mercado de transporte rodoviário de longa distância na Europa em 2024, enquanto o comércio grossista e retalhista deverá registar o CAGR mais rápido de 3,75% entre 2025-2030.

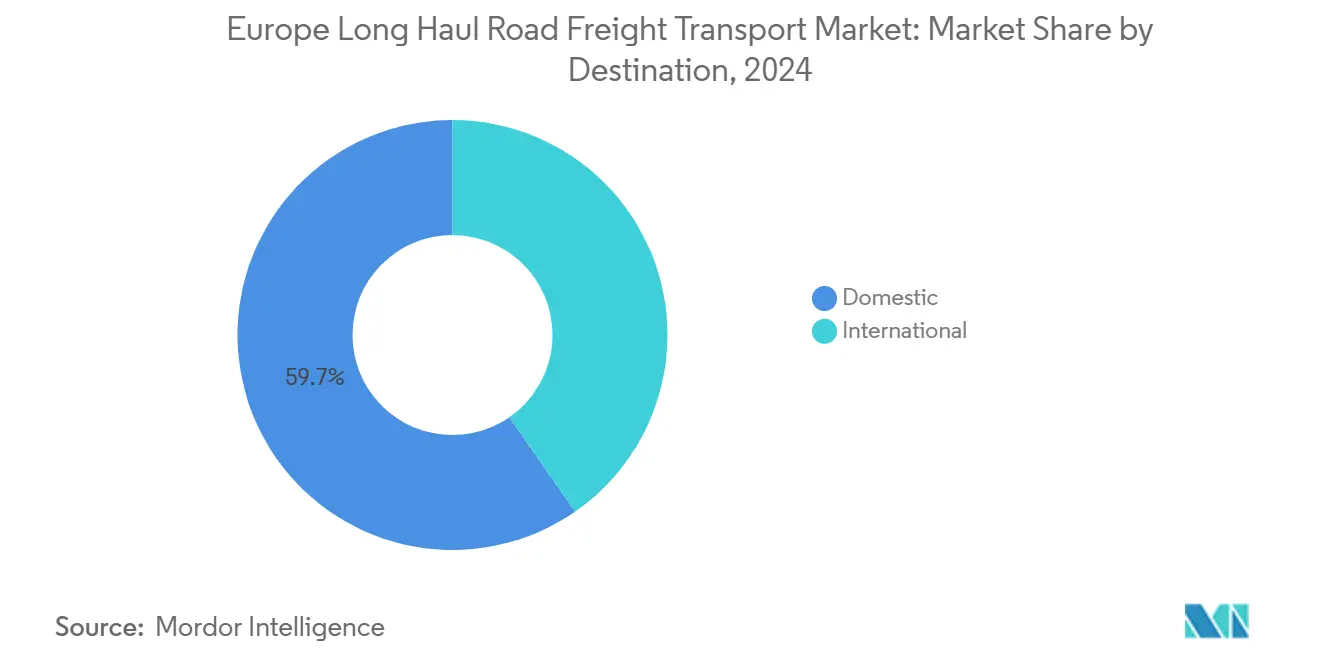

- Por destino, o transporte doméstico representou 59,65% do tamanho do mercado de transporte rodoviário de longa distância na Europa em 2024, enquanto as rotas internacionais deverão crescer a um CAGR de 3,69% entre 2025-2030.

- Por especificação de carga, a Carga de Camião Completo (FTL) deteve uma quota de receita de 82,44% em 2024; a Carga Inferior a Camião Completo (LTL) deverá crescer a um CAGR de 3,66% entre 2025-2030.

- Por contentorização, a carga não contentorizada dominou com uma quota de receita de 88,31% em 2024, enquanto o segmento contentorizado deverá expandir-se a um CAGR de 3,38% entre 2025-2030.

- Por controlo de temperatura, o transporte sem controlo de temperatura representou 94,38% das receitas de 2024; o segmento com temperatura controlada está no caminho certo para um CAGR de 3,58% entre 2025-2030.

- Por configuração de mercadorias, as mercadorias sólidas capturaram 73,05% da quota de receita em 2024, enquanto o segmento de mercadorias líquidas deverá registar o CAGR mais rápido de 3,54% entre 2025-2030.

- Por país, o Reino Unido capturou 13,19% da participação no mercado de transporte rodoviário de longa distância na Europa em 2024, enquanto os Países Baixos deverão registar o CAGR mais rápido de 4,28% entre 2025-2030.

Tendências e Perspetivas do Mercado de Transporte Rodoviário de Longa Distância na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Relocalização da produção para a Europa Central e Oriental intensificando os fluxos de carga Leste-Oeste | +0.8% | Alemanha, Polónia, República Checa, Eslováquia | Médio prazo (2-4 anos) |

| Conformidade com Euro VI/VII impulsionando a renovação da frota e a eficiência | +0.6% | UE-27 com foco na Alemanha, França, Itália | Longo prazo (≥ 4 anos) |

| Corredores transfronteiriços noturnos prosperam com o transporte entre centros de distribuição do comércio eletrónico | +0.7% | Países Baixos, Alemanha, França, Bélgica | Curto prazo (≤ 2 anos) |

| Alfândega digital ICS2, NCTS5 reduzindo os tempos de espera nas fronteiras | +0.4% | Todas as fronteiras da UE, corredores Reino Unido-UE | Médio prazo (2-4 anos) |

| Crise crónica de escassez de motoristas acelerando investimentos em automação e eficiência operacional | +0.4% | UE-27, particularmente Alemanha, Polónia, Reino Unido | Médio prazo (2-4 anos) |

| Projetos-piloto de longa distância com zero emissões adotam carregamento de megawatt e corredores de hidrogénio | +0.3% | Alemanha, Países Baixos, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Relocalização da Produção para a Europa Central e Oriental Intensificando os Fluxos de Carga Leste-Oeste

Os fabricantes estão a transferir a produção para a Europa Central e Oriental para reduzir a exposição geopolítica e encurtar as cadeias de abastecimento, uma tendência que aumenta os volumes diários de camiões nas rotas Alemanha-Polónia e República Checa. A mudança traz carga contratual estável para fornecedores de automóveis, maquinaria e eletrónica e sustenta rotas de longa distância que mantêm os tratores em alta utilização. À medida que as novas instalações iniciam a produção perto de 2027, o mercado de transporte rodoviário de longa distância na Europa beneficia de uma maior densidade de viagens de ida e volta que melhora o rendimento por km. A disponibilidade de mão de obra na Polónia e na Eslováquia apoia custos operacionais competitivos, enquanto as autoestradas de classe A melhoradas sustentam cargas de 40 toneladas sem estrangulamentos. O efeito de corredor reforça, portanto, as perspetivas de médio prazo para os serviços FTL transfronteiriços.

Conformidade com Euro VI/VII Impulsionando a Renovação da Frota e a Eficiência

O Euro VI já domina as vendas de novos camiões e proporciona uma redução de 15–20% no consumo de combustível em comparação com as unidades mais antigas. Os gestores de frota estão a acelerar os ciclos de substituição para cumprir as regras planeadas do Euro VII que chegarão perto de 2027, e estão a incluir ferramentas de telemática, assistência ao condutor e manutenção preditiva nas novas encomendas de tratores. Os operadores que concluem programas de renovação antecipada reduzem as despesas com combustível, diminuem o tempo de inatividade e melhoram as pontuações de desempenho de CO₂ que os expedidores exigem cada vez mais. O impulso de conformidade também pressiona as transportadoras mais pequenas que carecem de financiamento, alimentando assim fusões que remodelam o mercado de transporte rodoviário de longa distância na Europa.

Alfândega Digital (ICS2, NCTS5) Reduzindo os Tempos de Espera nas Fronteiras

O Sistema de Controlo de Importações 2 rastreia as mercadorias antes da chegada do camião, e a plataforma NCTS5 fornece aprovação de trânsito em tempo real, reduzindo drasticamente a burocracia e cortando os tempos de passagem de rotina de horas para minutos[1]Comissão Europeia, "Alfândega da UE: Sistema de Controlo de Importações 2," ec.europa.eu. Fronteiras mais rápidas melhoram as taxas de rotação de ativos, libertando capacidade e reduzindo a quilometragem em vazio. As declarações digitais também reduzem os erros que costumavam desencadear inspeções secundárias dispendiosas. Os operadores com capacidade aduaneira interna ganham uma vantagem de velocidade que melhora a retenção de clientes nas rotas de alta frequência.

Projetos-Piloto de Longa Distância com Zero Emissões Adotam Carregamento de Megawatt e Corredores de Hidrogénio

Camiões pesados com baterias de 600 km de autonomia estão a entrar em frotas de teste 24/7, enquanto tratores a hidrogénio verde exploram percursos mais longos. A Alemanha e os Países Baixos instalaram os primeiros carregadores de megawatt que permitem uma recarga de 80% da bateria em 45 minutos[2]IVECO, "Especificações do camião elétrico de longa distância S-eWay," iveco.com. Os primeiros adotantes reduzem a exposição ao CO₂ e garantem contratos de longo prazo de expedidores focados na sustentabilidade. Prevê-se que o custo total de propriedade atinja a paridade com o gasóleo perto de 2029, à medida que as taxas de carbono aumentam, oferecendo uma nova alavanca de competitividade no mercado de transporte rodoviário de longa distância na Europa.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Iminente regime de comércio de licenças de emissão da UE ETS-2 para combustíveis rodoviários deverá aumentar o preço do combustível, comprimindo as margens nas cargas de longa distância | -0.5% | UE-27 | Médio prazo (2-4 anos) |

| Rápida inflação nos prémios de seguro de veículos pesados de mercadorias (VPM), impulsionada pela maior gravidade dos sinistros e pelos custos de litígio | -0.4% | Reino Unido, Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Elevadas taxas de juro na zona euro aumentam os custos de locação/empréstimo para a renovação da frota de VPM | -0.6% | UE-27 com foco na Alemanha, Polónia, França | Longo prazo (≥ 4 anos) |

| Perturbações rodoviárias relacionadas com o clima e aumento dos danos médios anuais na rede rodoviária da UE, elevando os custos de contingência e de reencaminhamento | -0.3% | Europa Oriental, Sul de Itália, zonas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Iminente Regime de Comércio de Licenças de Emissão da UE (ETS-2) para Combustíveis Rodoviários Deverá Aumentar o Preço do Combustível

O ETS-2 começará a precificar o carbono no gasóleo e no gasoil para camiões em 2027, acrescentando EUR 0,10–0,15 (USD 0,11 - 0,16) por litro com base nos projetos de política recentes[3]Comissão Europeia, "ETS-2 para o transporte rodoviário," ec.europa.eu. As frotas de longa distância, que dependem de uma elevada quilometragem diária, sentem o impacto em primeiro lugar e devem decidir se absorvem, repercutem ou compensam o custo. As transportadoras maiores podem cobrir o risco ou implementar tecnologias de poupança de combustível, mas os operadores mais pequenos correm o risco de compressão de margens que pode acelerar saídas ou aquisições.

Rápida Inflação nos Prémios de Seguro de Veículos Pesados de Mercadorias (VPM)

A gravidade dos acidentes, os valores mais elevados dos veículos e os custos de litígio impulsionaram aumentos anuais de seguros de 15–25% nos principais mercados. As operações no Reino Unido registam os aumentos mais rápidos à medida que novas regras de responsabilidade entram em vigor e a frequência de acidentes aumenta nas estradas arteriais congestionadas. Os prémios representam agora 3–5% das receitas para frotas de médio porte, um rácio que pressiona os fluxos de caixa e redireciona o capital para longe das atualizações de veículos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Utilizador Final: A Indústria Transformadora Ancora o Crescimento em Meio à Aceleração do Retalho

A indústria transformadora gerou a maior fatia de 34,77% em 2024, sublinhando a sua primazia no mercado de transporte rodoviário de longa distância na Europa. Os fluxos regulares entre instalações, a elevada densidade de carga e os contratos de longa duração isolam esta base da volatilidade de curto prazo. A transferência da produção de componentes para a Polónia e a República Checa aumenta a distância média de transporte e eleva a procura de reboques especializados que manuseiam maquinaria de alto valor. O comércio grossista e retalhista, alimentado pelo comércio eletrónico, regista o CAGR mais rápido de 3,75% entre 2025-2030, à medida que os retalhistas avançam para o posicionamento de stock omnicanal que multiplica as viagens de camião entre centros de distribuição. Os lançamentos sazonais de vestuário e as entregas de eletrónica de consumo traduzem-se em picos de volume acentuados que recompensam as transportadoras flexíveis. A quota da agricultura aumenta ligeiramente durante as janelas de colheita, enquanto os produtos farmacêuticos e químicos no grupo «outros» favorecem equipamentos com temperatura controlada e cisternas conformes com ADR. Em conjunto, estas dinâmicas alargam a diferenciação de serviços no mercado de transporte rodoviário de longa distância na Europa e convidam novos participantes de nicho com competências de valor acrescentado.

Espera-se que o tamanho do mercado de transporte rodoviário de longa distância na Europa ligado à indústria transformadora mantenha um ritmo de crescimento de um dígito médio, à medida que os fabricantes de equipamento original (OEM) otimizam os fluxos just-in-time sem abandonar os stocks físicos de reserva. Inversamente, o tamanho do mercado de transporte rodoviário de longa distância na Europa ligado ao comércio grossista e retalhista continuará a superar a taxa global enquanto as compras online transfronteiriças continuarem a crescer e os programas de logística de devoluções ganharem maturidade. Os operadores que combinam frotas de reboques abrangentes com gestão aduaneira interna permanecem mais bem posicionados para capturar ambos os segmentos. Os portais digitais de correspondência de cargas alargam as oportunidades contratuais para as pequenas e médias transportadoras, melhorando a utilização de ativos e reduzindo os km em vazio.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Especificação de Carga: A Dominância da Carga de Camião Completo (FTL) Enfrenta a Disrupção da Carga Inferior a Camião Completo (LTL)

A Carga de Camião Completo (FTL) capturou 82,44% das receitas de 2024 porque as cargas de um único expedidor minimizam o risco de manuseamento e simplificam o planeamento. Os novos terminais de cross-docking automatizam as trocas de reboques, aumentando as horas dos tratores e amplificando a vantagem de eficiência do FTL. No entanto, a Carga Inferior a Camião Completo (LTL) está a crescer a um CAGR de 3,66% entre 2025-2030, à medida que a fragmentação de encomendas aumenta. Os retalhistas fracionam a carga nos centros de distribuição, produzindo paletes que fluem para redes hub-and-spoke. O software otimiza o encaminhamento, o preenchimento de volume e a consolidação de última hora, tornando os níveis de serviço LTL mais previsíveis. O tamanho do mercado de transporte rodoviário de longa distância na Europa para LTL deverá alargar-se gradualmente, especialmente nas densas regiões do Benelux e da Alemanha, onde os alimentadores de curta distância se ligam a rotas de tronco noturnas.

A visibilidade digital, a prova de entrega automatizada e a precificação padronizada atraem pequenos exportadores que anteriormente não podiam pagar a distribuição de longa distância. A corretagem em plataforma desbloqueia capacidade disponível e tarifas mais baixas, erodindo a vantagem de custo absoluto do FTL em consignações de peso médio. Por conseguinte, as transportadoras diversificam agora as frotas, adicionando reboques com cortinas e divisórias móveis ou reboques de dois andares que servem tanto as alocações FTL como LTL numa única viagem.

Por Contentorização: A Carga Não Contentorizada Mantém a Dominância

A carga não contentorizada manteve-se em 88,31% em 2024, porque as matérias-primas a granel, os artigos de construção e as mercadorias com temperatura controlada ainda preferem reboques específicos. As docas de carga e os guindastes em toda a Europa interior nem sempre suportam contentores ISO, atrasando assim a mudança modal. Ainda assim, o tráfego contentorizado crescerá a um CAGR de 3,38% (2025-2030) devido às estratégias de hinterland portuário e ao crescimento dos serviços de cabotagem marítima. Os corredores intermodais mais longos combinam troços ferroviários ou fluviais com camiões de última milha, reduzindo as emissões e aliviando a escassez de motoristas em percursos noturnos monótonos. O mercado de transporte rodoviário de longa distância na Europa beneficia à medida que os transportadores reposicionam contentores vazios ou oferecem serviços de drayage de/para depósitos interiores, criando fluxos de receita incrementais sem grandes investimentos de capital.

Os contentores standard reduzem as taxas de danos e cortam os tempos de espera nos controlos fronteiriços ao permitir selos eletrónicos pré-rastreados. Os avanços tecnológicos, como os frigoríficos inteligentes e a e-CMR em blockchain, aumentam a integridade da carga, conquistando a adoção por expedidores de produtos químicos e farmacêuticos. Para se manterem competitivas, as frotas de plataformas e mega-reboques adicionam twist-locks ou investem em chassis de swap-body, esbatendo assim as fronteiras tradicionais de categoria no mercado de transporte rodoviário de longa distância na Europa.

Por Destino: O Crescimento Internacional Supera a Estabilidade Doméstica

O transporte doméstico ainda domina com uma quota de 59,65% em 2024, refletindo a distribuição interna de produtos alimentares, insumos de construção e reabastecimentos de fábricas. As rotas locais beneficiam de prazos de entrega mais curtos, planeamento de rede mais fácil e âmbitos regulatórios mais simples. Ainda assim, o transporte internacional crescerá mais rapidamente a um CAGR de 3,69% entre 2025-2030, à medida que a digitalização aduaneira da UE e a relocalização na Europa Central e Oriental fortalecem os fluxos transfronteiriços. O corredor Reino Unido-UE pós-Brexit, embora mais complexo, está a estabilizar à medida que as empresas dominam os novos protocolos de importação e sanitários. As tarifas mais elevadas sobre documentação não conforme dissuadem agora os transportadores ocasionais, criando um fosso competitivo para as transportadoras que investem em capacidade de corretagem.

O crescimento dos volumes transfronteiriços beneficia as transportadoras contratuais que conseguem combinar múltiplos conjuntos de competências regulatórias, licenças de motoristas estrangeiros e serviço ao cliente multilingue. As plataformas digitais de carga fornecem transparência de preços em tempo real e correspondem à carga de retorno, reduzindo a penalização histórica das viagens em vazio. Como resultado, o mercado de transporte rodoviário de longa distância na Europa continua a inclinar-se para redes pan-europeias que pressionam as frotas menores de um único país a cooperar ou a fundir-se.

Por Configuração de Mercadorias: A Estabilidade das Mercadorias Sólidas Contrasta com o Crescimento das Mercadorias Líquidas

As mercadorias sólidas mantiveram uma quota de 73,05% em 2024, uma vez que a maquinaria, os produtos de grande consumo (FMCG) e os alimentos embalados dominam o comércio europeu. Estas cargas adaptam-se a reboques de caixa de uso geral e tautliners que operam a alta velocidade nas redes de autoestradas. As mercadorias líquidas, principalmente produtos químicos e bebidas, deverão crescer a um CAGR de 3,54% (2025-2030), à medida que os clusters de produtos químicos especiais na Alemanha e nos Países Baixos aumentam a produção. A procura de contentores-cisterna aumenta porque os expedidores procuram unidades mais seguras, com limpeza in situ, que rodam rapidamente. Os sensores digitais que medem a pressão e a temperatura em trânsito reduzem as perdas de produto e os prémios de seguro[4]Schmitz Cargobull, "Aquisição de telemática," cargobull.com. Os transportadores de nicho com motoristas com formação ADR e cisternas de aço inoxidável desfrutam de margens acima da média e ajudam a diversificar as receitas das transportadoras integradas no setor de transporte rodoviário de longa distância na Europa.

As exportações robustas de cerveja e bebidas da Europa Central reforçam o segmento de mercadorias líquidas, promovendo o investimento em cisternas isoladas e caixas intermodais refrigeradas. O gasóleo renovável e os produtos bioquímicos acrescentam novos fluxos de alta densidade que necessitam de controlo rigoroso da contaminação. Em conjunto, estes padrões conferem aos fornecedores de carga líquida uma posição negocial mais forte, uma vez que a capacidade permanece estruturalmente limitada.

Por Controlo de Temperatura: Dominância do Transporte Ambiente em Meio à Expansão da Cadeia de Frio

O tráfego sem controlo de temperatura manteve-se esmagador em 94,38% em 2024, porque a maior parte da carga industrial, têxteis e ferragens não necessita de gestão ambiental. No entanto, as rotas com temperatura controlada crescerão a um CAGR de 3,58% entre 2025-2030, à medida que as vacinas, os medicamentos biológicos e a entrega domiciliária de produtos alimentares frescos se expandem. O tamanho do mercado de transporte rodoviário de longa distância na Europa para cargas refrigeradas beneficiará das cadeias de supermercados que transitam para centros centralizados de carne e produtos frescos, impulsionando rotas de longa distância para cross-docks urbanos. As auditorias de Boas Práticas de Distribuição da UE obrigam as transportadoras a instalar sensores calibrados e a manter registos digitais de temperatura, elevando o nível de conformidade e limitando a entrada de novos operadores.

As unidades frigoríficas diesel-elétricas e os frigoríficos com bateria de reserva reduzem as emissões e o ruído, permitindo entregas noturnas em cidades. As unidades auxiliares a hidrogénio e os painéis solares no teto reduzem ainda mais as faturas de combustível. Estas inovações ajudam a mitigar o encargo de custos do ETS-2 nas frotas de cadeia de frio e contribuem para objetivos mais amplos de descarbonização no mercado de transporte rodoviário de longa distância na Europa.

Análise Geográfica

A Alemanha permanece o centro gravitacional do mercado de transporte rodoviário de longa distância na Europa, aproveitando a sua base de exportações de USD 1,68 biliões e a sua geografia fundamental entre as zonas de consumo ocidentais e os centros de produção orientais. A sobretaxa de portagem baseada em CO₂ do país, em vigor desde dezembro de 2024, incentiva as frotas a adotar tratores Euro VI e combustíveis alternativos, acelerando a modernização da frota. A escassez de motoristas acima de 70.000 postos impulsiona a inflação salarial e motiva ensaios de camiões com piloto automático de nível 4 nos corredores A5 e A8. Estas iniciativas combinam-se para manter a Alemanha firmemente na vanguarda das transições digitais e de sustentabilidade.

A França e a Itália contribuem com fluxos de carga equilibrados ancorados nas exportações automóvel, aeroespacial, agroalimentar e de moda. A França beneficia de faixas aduaneiras inteligentes melhoradas em Calais e Baiona que reduzem os tempos de passagem para cargas com destino à Península Ibérica e ao Reino Unido. O triângulo industrial do norte de Itália permanece orientado para a exportação, enquanto as novas ligações de cabotagem marítima Mediterrâneo-Danúbio redirecionam alguns camiões de longa distância para ferries Roll-on Roll-off, libertando horas de condução e aliviando as restrições de tempo de repouso. Estes híbridos marítimos requerem, no entanto, transporte terrestre contínuo para chegar aos armazéns finais, sustentando a procura central de frotas de tratores de alta potência.

O Reino Unido estabiliza num estado pós-Brexit marcado por documentação adicional e controlos fronteiriços. Embora os custos tenham aumentado, sistemas de pré-declaração mais inteligentes e programas de operadores de confiança reduzem o atrito, encorajando algumas transportadoras a reabrir rotas anteriormente consideradas inviáveis. No entanto, a evitação seletiva persiste entre as frotas continentais que enfrentam limitações de capacidade em casa, limitando uma rápida recuperação da procura no Reino Unido. A Europa Oriental, especialmente a Roménia e a Bulgária, ainda está condicionada pela qualidade das estradas e pelos limites de peso, mas os fundos de coesão da UE destinados até 2030 prometem um alívio gradual, o que poderá desbloquear novas oportunidades de carga de retorno para os camiões ocidentais.

Panorama Competitivo

O mercado de transporte rodoviário de longa distância na Europa está a passar de uma elevada fragmentação para uma hierarquia mais restrita, à medida que os custos de conformidade e os investimentos digitais aumentam. A aquisição de EUR 14,3 mil milhões (USD 15,78 mil milhões) da DB Schenker pela DSV catapultou o grupo dinamarquês para o primeiro lugar em receitas, com quase EUR 40 mil milhões (USD 44,14 mil milhões) em vendas globais. A rede alargada abrange 90 países e oferece uma densa cobertura LTL europeia, desbloqueando um conjunto estimado de sinergias de EUR 9 mil milhões (USD 9,93 mil milhões) até 2028 através da consolidação de terminais e integração de TI. Esta escala pressiona os concorrentes a prosseguir as suas próprias fusões ou estratégias verticais especializadas.

Os operadores digitais também ganham terreno. A sennder, com sede em Berlim, absorveu a unidade de superfície europeia da C.H. Robinson no final de 2024, elevando as suas receitas para EUR 1,4 mil milhões (USD 1,54 mil milhões) e expandindo o seu mercado de transportadoras para 40.000 tratores. A correspondência algorítmica de cargas da plataforma reduz a quilometragem em vazio e dá às frotas mais pequenas acesso a contratos com grandes expedidores. Entretanto, o Raben Group estabeleceu uma parceria com a Sieber Transport para entrar na Suíça, completando a sua presença na Europa Central.

O investimento em sustentabilidade diferencia os líderes de mercado. A CEVA Logistics adicionou 23 camiões elétricos a bateria e instalou carregadores rápidos nos depósitos de Lyon e Duisburgo para cumprir os objetivos de carbono dos expedidores. O Raben visa uma frota de 75% de combustíveis alternativos até 2030, combinando motores compatíveis com HVO e protótipos a hidrogénio. Os fabricantes de equipamento promovem reboques conectados; a Schmitz Cargobull adquiriu a empresa de telemática AGS para combinar dados de refrigeração em tempo real com serviços de manutenção preditiva. Estes movimentos incorporam a tecnologia como elemento de serviço, deslocando a concorrência do preço puro para atributos mais amplos de valor e conformidade no mercado de transporte rodoviário de longa distância na Europa.

Líderes do Setor de Transporte Rodoviário de Longa Distância na Europa

Girteka Logistics

DFDS A/S

Raben Group

Waberer's International Nyrt.

Primafrio

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Raben Group constituiu a Raben Sieber AG para entrar no mercado suíço através de uma joint venture com a Sieber Transport AG.

- Novembro de 2024: A DFDS inaugurou uma rota de ferry de carga Damietta–Trieste, oferecendo acesso mais fresco a produtos do Norte de África nas prateleiras europeias.

- Março de 2024: A Arcese Trasporti SpA estabeleceu uma parceria estratégica com a Cargo Trans Logistik (CTL) AG para expandir a conectividade de rede entre a Itália e a Alemanha, permitindo linhas de grupagem mais rápidas e diárias.

- Fevereiro de 2024: A Gebruder Weiss adquiriu a Cargo-Link para reforçar a sua rede logística e melhorar as capacidades de serviço nos mercados europeus. A aquisição impulsiona o crescimento após expansões anteriores na Roménia, Hungria e no centro logístico de Budapeste.

Âmbito do Relatório do Mercado de Transporte Rodoviário de Longa Distância na Europa

O transporte rodoviário de longa distância (por vezes denominado transporte «over-the-road») envolve movimentos de carga a longa distância por camiões, geralmente utilizando combinações trator-reboque. Os motoristas de longa distância estão frequentemente fora de casa durante dias ou semanas.

O mercado de transporte de longa distância europeu é segmentado por Destino (Doméstico e Transfronteiriço), Utilizador Final (Construção, Petróleo e Gás e Extração, Agricultura, Pesca e Silvicultura, Indústria Transformadora e Automóvel, Comércio Distributivo e Outros Utilizadores Finais (Farmacêutico e Saúde)) e País (Alemanha, Reino Unido, França, Itália, Espanha, Rússia e Resto da Europa). O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima referidos.

| Agricultura, Pesca e Silvicultura |

| Construção |

| Indústria Transformadora |

| Petróleo e Gás, Mineração e Extração |

| Comércio Grossista e Retalhista |

| Outros |

| Doméstico |

| Internacional |

| Carga de Camião Completo (FTL) |

| Carga Inferior a Camião Completo (LTL) |

| Contentorizado |

| Não Contentorizado |

| Mercadorias Líquidas |

| Mercadorias Sólidas |

| Sem Controlo de Temperatura |

| Com Temperatura Controlada |

| República Checa |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Polónia |

| Roménia |

| Eslováquia |

| Espanha |

| Reino Unido |

| Resto da Europa |

| Setor de Utilizador Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Indústria Transformadora | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio Grossista e Retalhista | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga | Carga de Camião Completo (FTL) |

| Carga Inferior a Camião Completo (LTL) | |

| Contentorização | Contentorizado |

| Não Contentorizado | |

| Configuração de Mercadorias | Mercadorias Líquidas |

| Mercadorias Sólidas | |

| Controlo de Temperatura | Sem Controlo de Temperatura |

| Com Temperatura Controlada | |

| País | República Checa |

| França | |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Polónia | |

| Roménia | |

| Eslováquia | |

| Espanha | |

| Reino Unido | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de transporte rodoviário de longa distância na Europa?

O mercado está avaliado em USD 389,44 mil milhões em 2025 e deverá atingir USD 457,67 mil milhões até 2030.

Qual é o segmento de utilizador final com crescimento mais rápido?

O comércio grossista e retalhista lidera o crescimento com um CAGR previsto de 3,75% (2025-2030), impulsionado pelas necessidades de distribuição do comércio eletrónico.

Como é que o ETS-2 afetará os operadores de transporte de mercadorias?

Espera-se que o preço do carbono sobre o gasóleo aumente os custos de combustível em EUR 0,10–0,15 (USD 0,11 - 0,16) por litro a partir de 2027, pressionando as margens e incentivando a descarbonização da frota.

Por que razão a relocalização é importante para a procura de transporte de mercadorias?

Os fabricantes que se relocalizam para a Europa Central e Oriental criam volumes sustentados nos corredores Leste-Oeste que elevam a procura de transporte rodoviário transfronteiriço.

Qual é a quota de tráfego atualmente com temperatura controlada?

O transporte de mercadorias com temperatura controlada representa 5,62% da quota de receita total em 2024, mas está a expandir-se a um CAGR de 3,58% (2025-2030) devido aos requisitos farmacêuticos e de alimentos frescos.

Qual é a importância da escassez de motoristas na Europa?

A região tem uma escassez de cerca de 426.000 motoristas qualificados, fazendo subir os salários e obrigando as transportadoras a experimentar a autonomia e a melhorar as condições de trabalho.

Página atualizada pela última vez em: