Tamanho e Participação do Mercado de Transporte Rodoviário de Mercadorias Transfronteiriço na Europa

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

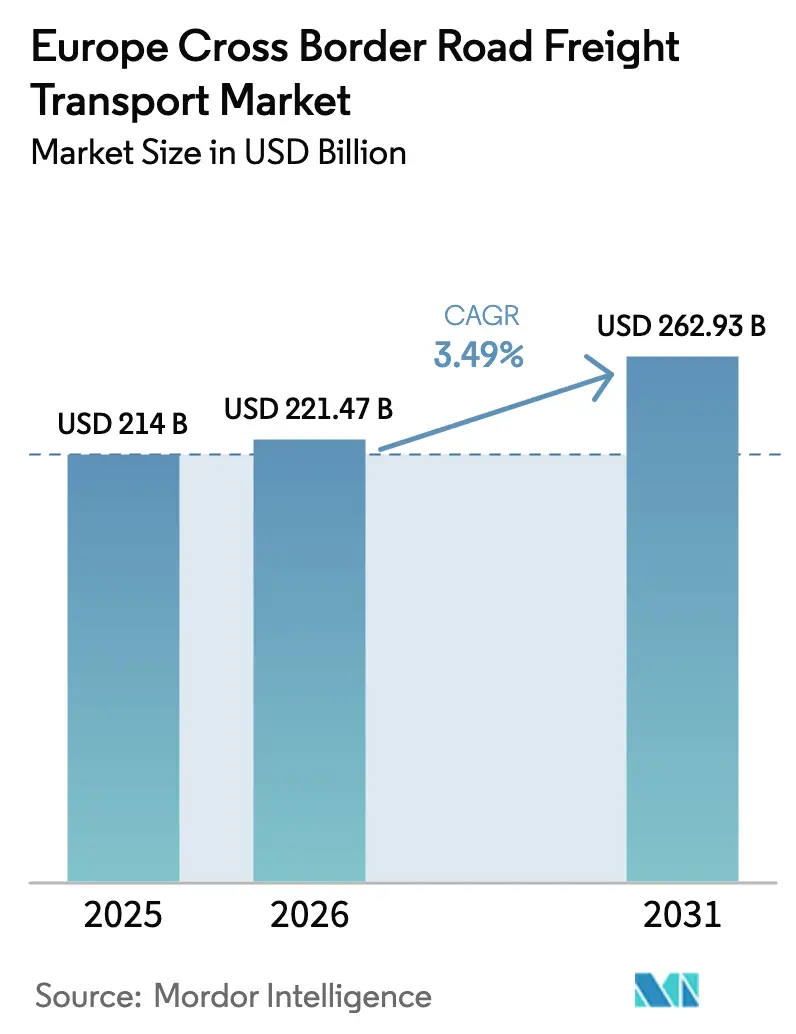

| Tamanho do mercado no ano base (2025) | 214 Bilhões de dólares |

| Tamanho do Mercado (2026) | 221.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 262.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.49% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Mercadorias Transfronteiriço na Europa pela Mordor Intelligence

Espera-se que o tamanho do mercado de transporte rodoviário de mercadorias transfronteiriço na Europa cresça de USD 214 mil milhões em 2025 para USD 221,47 mil milhões em 2026, sendo previsto atingir USD 262,93 mil milhões até 2031, a um CAGR de 3,49% ao longo de 2026-2031. Este ritmo de crescimento sublinha um ambiente maduro no qual mudanças estruturais — incluindo as formalidades aduaneiras pós-Brexit, o aumento das portagens vinculadas ao CO₂ e uma persistente escassez de motoristas — redefinem o design das redes, enquanto o comércio eletrónico e a relocalização de produção sustentam a procura global. Os corredores de mercadorias ancorados à Rede Transeuropeia de Transportes (TEN-T) continuam a atrair investimentos em infraestrutura que reduzem os tempos de trânsito e aumentam a fiabilidade dos corredores. As plataformas de retalho escalam centros de distribuição distribuídos pela Europa Central para satisfazer as expectativas de entrega no dia seguinte, estimulando a densidade incremental de rotas, mesmo que os fluxos automóveis tradicionais continuem a ser a espinha dorsal da atividade de longa distância. A produção relocalizada na Polónia, na República Checa e na Hungria gera movimentos bidirecionais de matérias-primas e produtos acabados, reforçando a procura de transporte em temperatura controlada e de equipamentos de alto valor.

Principais Conclusões do Relatório

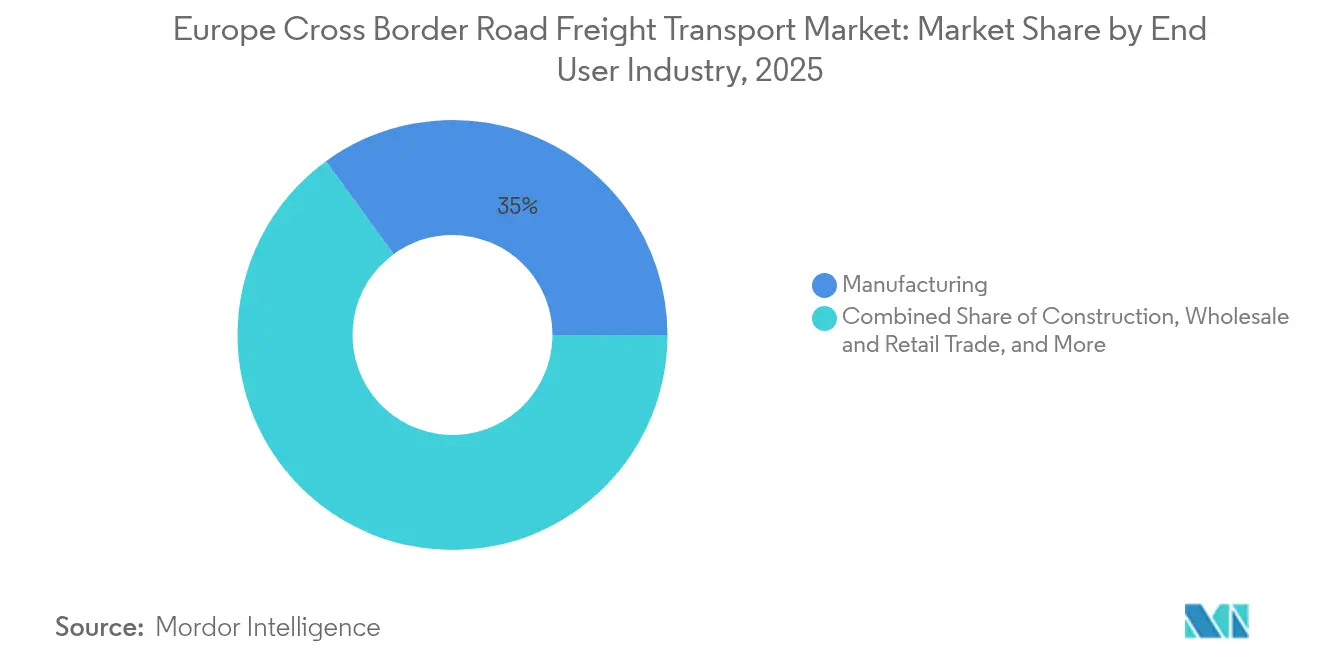

- Por setor de utilizador final, a indústria transformadora liderou com 35,02% da participação no mercado de transporte rodoviário de mercadorias transfronteiriço na Europa em 2025, enquanto o comércio por grosso e a retalho prevê-se que avance a um CAGR de 4,05% entre 2026-2031.

- Por país, o Reino Unido representou uma quota de 11,34% do tamanho do mercado de transporte rodoviário de mercadorias transfronteiriço na Europa em 2025, ao passo que os Países Baixos estão projetados para expandir a um CAGR de 4,61% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Transporte Rodoviário de Mercadorias Transfronteiriço na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão contínua do comércio no mercado único da UE ao longo dos corredores TEN-T | +0.8% | Núcleo da UE, estendendo-se aos países da EFTA | Médio prazo (2-4 anos) |

| Boom de encomendas de comércio eletrónico a impulsionar os volumes transfronteiriços | +0.7% | Núcleo da Europa Ocidental, com expansão para a Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| Relocalização da produção industrial para países da Europa Central e Oriental | +0.5% | Foco na Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Fluxos farmacêuticos e alimentares em temperatura controlada pós-Brexit | +0.4% | Corredores Reino Unido-UE, expansão nos Países Nórdicos | Médio prazo (2-4 anos) |

| Incentivos de portagens diferenciadas por CO₂ para camiões de longa distância de emissões zero | +0.3% | Liderança da Alemanha, Países Baixos e França | Longo prazo (≥ 4 anos) |

| Projetos-piloto de platooning de camiões autónomos nas autoestradas transeuropeias | +0.2% | Corredores da rede central TEN-T | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Contínua do Comércio no Mercado Único da UE ao Longo dos Corredores TEN-T

O investimento nas redes central e abrangente da TEN-T integra ferramentas digitais aduaneiras que reduzem o tempo de paragem nas principais travessias de minutos em vez de horas[1]Comissão Europeia, "Corredores TEN-T," ec.europa.eu. A harmonização das normas de carga por eixo e a expansão de estacionamento seguro para camiões reduzem o tempo de espera improdutivo, permitindo às transportadoras completar percursos mais longos dentro das horas de condução regulamentadas. Os gigantes automóveis canalizam componentes de alto valor entre os centros de montagem alemães e os fornecedores da Europa Oriental no corredor Reno-Alpino, sustentando fluxos previsíveis de ida e volta. As plataformas digitais de correspondência de mercadorias aproveitam os dados dos corredores para eliminar retornos em vazio, aumentando a utilização dos ativos e reduzindo os custos por quilómetro. A fiabilidade dos corredores atrai investimentos logísticos de redes de paletes que requerem janelas de consolidação com horários apertados, reforçando um ciclo de retroalimentação positivo de volume e eficiência. À medida que os Estados-Membros continuam a cofinanciar centros intermodais, o mercado de transporte rodoviário de mercadorias transfronteiriço na Europa beneficia de uma redução do atrito nas transferências modais, alargando ainda mais a sua rede de rotas endereçável.

Boom de Encomendas de Comércio Eletrónico a Impulsionar os Volumes Transfronteiriços

As transações online transfronteiriças cresceram fortemente em 2024, à medida que os marketplaces expandiram as suas ofertas em toda a UE e os consumidores exigiram opções de entrega direta ao domicílio. A Amazon, a Zalando e outras plataformas abriram novos centros de distribuição na Polónia e na República Checa, posicionando o inventário dentro da união aduaneira para envio rápido. Os operadores especializados em encomendas adaptaram as frotas com caixas de temperatura controlada de dimensões reduzidas para satisfazer o aumento das encomendas farmacêuticas e de alimentos frescos, criando rotas transfronteiriças de curta distância com rendimentos superiores. As integrações de API em tempo real com as autoridades aduaneiras aceleraram o desalfandegamento de encomendas, apoiando promessas de entrega no mesmo dia em determinadas rotas BENELUX–Alemanha que eram inimagináveis há três anos. A maior frequência de envios aumenta a densidade da rede, ajudando as frotas a compensar os custos fixos de portagens e mão de obra através de uma otimização de rotas mais rigorosa. Este ciclo virtuoso mantém o mercado de transporte rodoviário de mercadorias transfronteiriço na Europa numa trajetória de crescimento constante, apesar da volatilidade macroeconómica.

Relocalização da Produção Industrial para Países da Europa Central e Oriental

As marcas dos setores automóvel, eletrónico e de eletrodomésticos aceleraram a abertura de fábricas na Polónia, na Hungria e na Eslováquia em 2024, atraídas por cadeias de abastecimento mais curtas e pelo alinhamento regulatório com a UE. Os fluxos de mercadorias movem-se agora de leste para oeste e de oeste para leste em volumes equilibrados, minimizando as viagens em vazio para as transportadoras. O transporte rodoviário de mercadorias substitui uma parte dos contentores de longa distância por via marítima, reduzindo o risco de prazo de entrega para as linhas de montagem de sequência exata. Os governos regionais co-investem em parques logísticos próximos das passagens fronteiriças, agrupando serviços aduaneiros, de armazenagem e de valor acrescentado numa única licença que reduz a burocracia. À medida que os diferenciais salariais diminuem, os motoristas com base na Europa Central e Oriental demonstram maior taxa de retenção, aliviando parcialmente o défice de motoristas nos corredores de elevado crescimento. Estas dinâmicas incorporam uma procura duradoura no mercado de transporte rodoviário de mercadorias transfronteiriço na Europa, elevando o crescimento do volume de base até 2030.

Fluxos Farmacêuticos e Alimentares em Temperatura Controlada Pós-Brexit

Os regimes regulatórios separados para o Reino Unido e para a Europa continental obrigam as empresas farmacêuticas a duplicar as cadeias de distribuição, multiplicando os envios transfronteiriços em temperatura controlada[2]Agência Europeia de Medicamentos, "Farmacovigilância," ema.europa.eu. Os especialistas em cadeia de frio instalaram redes de sensores em conformidade com as Boas Práticas de Distribuição (BPD) nas principais rotas Reino Unido-Benelux, fornecendo prova de temperatura para cada transferência de palete. Os exportadores agroalimentares holandeses conquistaram quota de mercado à medida que os retalhistas britânicos diversificaram o aprovisionamento, afastando-se dos fornecedores franceses tradicionais e acrescentando novos circuitos refrigerados que exigem tarifas superiores. O investimento nos clusters de ciências da vida irlandeses traduziu-se num fluxo constante de ingredientes farmacêuticos ativos para as instalações de enchimento e acabamento no continente, assegurando a utilização bidirecional. Com os pipelines de vacinas ainda robustos, os produtos biológicos que requerem embalagens de ultrafrio mantêm a capacidade próxima da utilização plena durante todo o ano. Estes nichos de margens elevadas protegem as transportadoras das oscilações de tarifas spot comoditizadas, comuns nas rotas de carga geral.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez aguda de motoristas profissionais | -0.9% | Pan-europeia, mais severa na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Escalada das portagens rodoviárias baseadas na distância e no CO₂ | -0.6% | Núcleo da Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Fricções geopolíticas nas fronteiras e desvios por sanções | -0.4% | Corredores da Europa Oriental, fronteiras com a Rússia | Curto prazo (≤ 2 anos) |

| Limites de trânsito alpino e restrições de movimentação em bloco (Tirol) | -0.3% | Corredor Áustria-Itália, rotas suíças | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Motoristas Profissionais

O défice de motoristas na Europa ultrapassou os 500.000 postos em 2024, com a Alemanha a registar, por si só, mais de 70.000 vagas nesse ano[3]Transport & Environment, "Truck Driver Shortage in Europe Reaches Critical Levels," transportenvironment.org. As taxas de reforma superam a emissão de novas licenças, uma vez que os elevados custos de formação desincentivam os candidatos mais jovens, elevando a idade média dos motoristas para 47 anos. A inflação salarial — a correr em algarismos simples elevados — não está a conseguir fechar a lacuna, porque fatores relacionados com o estilo de vida, como os regulamentos dos tempos de repouso e as longas esperas nas fronteiras, reduzem a atratividade da profissão. Os motoristas da Europa Oriental, outrora um amortecedor de mão de obra para as frotas ocidentais, estão cada vez mais absorvidos pelo rápido crescimento dos seus mercados domésticos, onde os diferenciais salariais se estreitaram. A falta de pessoal obriga as transportadoras a paralisar tratores ou a rejeitar propostas de contratos, colocando um limite máximo no volume que o mercado de transporte rodoviário de mercadorias transfronteiriço na Europa pode servir durante os períodos de pico. Os projetos-piloto de camiões autónomos estão a anos de escala comercial, deixando o estrangulamento de capacidade de curto prazo por resolver.

Escalada das Portagens Rodoviárias Baseadas na Distância e no CO₂

A revisão das portagens diferenciadas por CO₂ na Alemanha em 2024 acrescentou um novo encargo de carbono que elevou os custos por quilómetro para tratores diesel Euro VI em percentagens de dois dígitos nas viagens de longa distância[4]Ministério Federal dos Transportes da Alemanha, "Tarifação Rodoviária," bmdv.bund.de. A França planeia expandir regimes semelhantes por toda a sua rede de autoestradas até 2026, enquanto os Países Baixos introduzem monitorização de emissões em tempo real associada a descontos de portagem para camiões de emissões zero. O mosaico de regimes impõe uma sobrecarga administrativa, pois os operadores gerem declarações diversas, e-vinhetas e procedimentos de reembolso. As margens das pequenas frotas evaporam-se quando os encargos fixos de portagens excedem o poder negocial com os expedidores, levando alguns a abandonar por completo as rotas internacionais. A consolidação acelera à medida que as multinacionais plenamente conformes distribuem os custos de conformidade por frotas maiores, mas a redução da concorrência também ameaça a volatilidade das tarifas nos corredores menos servidos. Ao longo do horizonte de previsão, as portagens elevadas subtraem crescimento mensurável ao mercado de transporte rodoviário de mercadorias transfronteiriço na Europa, desincentivando as viagens marginais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Utilizador Final: A Indústria Transformadora Comanda a Participação Enquanto o Retalho Ganha Terreno

A indústria transformadora representou uma quota de 35,02% do tamanho do mercado de transporte rodoviário de mercadorias transfronteiriço na Europa em 2025, refletindo as densas redes automóveis, de maquinaria e químicas que dependem de janelas de entrega just-in-time. A regularidade do volume decorre da cadência previsível nos fluxos de componentes entre os construtores alemães de equipamento original (OEM) e os fornecedores de primeiro nível da Europa Central, permitindo às transportadoras garantir contratos de longo prazo que sustentam a utilização da frota. Em contrapartida, o comércio por grosso e a retalho registou a expansão mais rápida, com um CAGR de 4,05% entre 2026 e 2031, espelhando o aumento estrutural da distribuição omnicanal, que privilegia a distribuição regional e o alcance no dia seguinte. Os retalhistas eletrónicos externalizam a capacidade excedente para redes de paletes especializadas no tratamento de devoluções transfronteiriças, renovando assim os fatores de carga em rotas que, de outra forma, seriam desequilibradas.

O segmento da construção regista uma procura irregular associada a projetos de infraestrutura regionais, com as fases de modernização da TEN-T a gerar picos de necessidades de transporte pesado na Península Ibérica e nos túneis alpinos. Os volumes de petróleo, gás, mineração e pedreiras diminuem face aos compromissos de transição energética, levando as transportadoras a orientar-se para equipamentos especializados ou para a conformidade com o transporte de mercadorias perigosas, de modo a proteger os rendimentos. Os intervenientes da agricultura e da silvicultura aproveitam as rotas transfronteiriças para produtos orgânicos frescos destinados aos supermercados do Norte, estimulando a capacidade de refrigeração nas épocas de menor atividade, quando os fluxos de produtos do mar e farmacêuticos abrandam. A atividade de economia circular acrescenta potencial de carga no retorno, uma vez que os recicláveis, as baterias e as peças remanufaturadas se deslocam para centros de consolidação, ajudando a equilibrar as disparidades direcionais e aumentando a eficiência global dentro do mercado de transporte rodoviário de mercadorias transfronteiriço na Europa.

Análise Geográfica

O Reino Unido reteve uma fatia de 11,34% do mercado de transporte rodoviário de mercadorias transfronteiriço na Europa em 2025, uma vez que a carga de alto valor centrada em Londres — incluindo produtos farmacêuticos, componentes aeroespaciais e bens de luxo — justificou serviços premium de travessia do Canal da Mancha, apesar das camadas adicionais de documentação. Os corredores alemães seguem de perto, aproveitando a produção industrial profunda para ancorar um tráfego leste-oeste constante. A posição central de França apoia as interligações com a Península Ibérica, a Grã-Bretanha e a Europa Central, embora a escassez de motoristas e o aumento das portagens pesem sobre a capacidade.

Os Países Baixos registam o crescimento mais acentuado, com um CAGR projetado de 4,61% entre 2026-2031, impulsionado pelos centros tri-modais ligados a Roterdão que agilizam as transferências entre o mar, a barcaça e a estrada. A Itália e a Espanha continuam a beneficiar da procura intra-UE, mas enfrentam limites de trânsito alpino que prolongam as rotas em direção ao norte. O comércio nórdico canaliza produtos do mar, madeira e vacinas através de especialistas em temperatura controlada que mantêm operações de alta fiabilidade em climas adversos, isolando os rendimentos das oscilações das tarifas spot.

A Europa Central e Oriental emerge como o motor de crescimento estrutural. O cinturão de armazenagem metropolitana da Polónia encurta os tempos de trânsito para Berlim e Praga, atraindo fabricantes multinacionais que procuram cadeias de abastecimento diversificadas em termos de risco. A República Checa e a Hungria aproveitam a mesma onda, conjugando clusters automóveis com passagens fronteiriças modernizadas para manter o tempo de espera mínimo. Os Estados Bálticos funcionam como canais alternativos para as importações nórdicas, apesar da volatilidade geopolítica ao longo da fronteira russa. Os corredores balcânicos que ligam a Roménia e a Bulgária à Turquia evoluem como alternativas para o comércio com o Médio Oriente, embora as lacunas de infraestrutura ainda limitem as tolerâncias de carga por eixo. Em conjunto, estas mudanças amplificam a complexidade das rotas, mas alargam o conjunto de oportunidades para as transportadoras com ativos flexíveis em todo o mercado de transporte rodoviário de mercadorias transfronteiriço na Europa.

Panorama Competitivo

O setor de transporte rodoviário de mercadorias transfronteiriço na Europa mantém-se moderadamente fragmentado, embora o impulso de consolidação seja inconfundível. A aquisição da DB Schenker pela DSV por USD 15,8 mil milhões elevou a entidade combinada ao escalão superior em termos de receita e amplitude de rede, conferindo economias de escala nas negociações de contratos, na implementação de frotas e nos serviços de desalfandegamento. Os integradores multinacionais aproveitam torres de controlo centralizadas com roteamento baseado em IA que reduz a quilometragem improdutiva, enquanto os campeões regionais de média dimensão apostam em especializações verticais, como a refrigeração farmacêutica ou o equipamento industrial fora de medida, nichos que recompensam a experiência em conformidade e os ativos especializados.

As portagens diferenciadas por CO₂ e as próximas normas de emissões Euro VII aceleram a renovação das frotas entre os operadores com maior liquidez, que podem absorver maiores despesas de capital em transmissões elétricas ou a hidrogénio. Os operadores mais pequenos procuram refúgio em pools de compras cooperativas ou em plataformas digitais de ativos ligeiros que agregam cargas em escala, embora a ambiguidade regulatória sobre o estatuto dos motoristas em modelos baseados em trabalho a pedido dificulte a expansão. As expectativas dos clientes em matéria de visibilidade em tempo real impulsionam a adoção generalizada de telemática, e os primeiros a agir incorporam dashboards de ETA preditivos como diferenciadores que conquistam contratos de longa duração com os expedidores.

Os especialistas em temperatura controlada investem em depósitos certificados pelas Boas Práticas de Distribuição (BPD) adjacentes aos clusters farmacêuticos em Dublin, Roterdão e Basileia, captando receitas superiores protegidas por paredes de conformidade rigorosas. Entretanto, redes de paletes como a Palletways estendem as redes hub-and-spoke em direção à Europa Oriental, preenchendo as lacunas de serviço deixadas pelos transportadores independentes que abandonam os segmentos transfronteiriços devido às pressões de portagens e custos laborais. Em geral, o poder negocial inclina-se para os operadores diversificados com carteiras de rotas equilibradas e a capacidade financeira para adotar vias de transição de baixo carbono dentro do mercado de transporte rodoviário de mercadorias transfronteiriço na Europa.

Líderes do Setor de Transporte Rodoviário de Mercadorias Transfronteiriço na Europa

DHL Group

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

Kuehne + Nagel

GEODIS

Rhenus Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O DHL Group inaugurou o seu ampliado Centro de Inovação Europeu na Alemanha para impulsionar soluções logísticas inteligentes e sustentáveis.

- Abril de 2025: A Kuehne+Nagel introduziu trajetos diretos de longa distância entre a Turquia e a Europa na sua rede de groupage, reduzindo o prazo de entrega nas emergentes rotas de relocalização de produção.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker por EUR 14,3 mil milhões (USD 15,8 mil milhões).

- Outubro de 2024: A DACHSER lançou as obras de um novo centro logístico em Ingolstadt para movimentação de bens industriais e de consumo.

Âmbito do Relatório do Mercado de Transporte Rodoviário de Mercadorias Transfronteiriço na Europa

Agricultura, Pesca e Silvicultura, Construção, Indústria Transformadora, Petróleo e Gás, Mineração e Pedreiras, Comércio por Grosso e a Retalho, Outros são abrangidos como segmentos por Setor de Utilizador Final. França, Alemanha, Itália, Países Baixos, Países Nórdicos, Rússia, Espanha, Reino Unido são abrangidos como segmentos por País.| Agricultura, Pesca e Silvicultura |

| Construção |

| Indústria Transformadora |

| Petróleo e Gás, Mineração e Pedreiras |

| Comércio por Grosso e a Retalho |

| Outros |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Países Nórdicos |

| Rússia |

| Espanha |

| Reino Unido |

| Resto da Europa |

| Setor de Utilizador Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Indústria Transformadora | |

| Petróleo e Gás, Mineração e Pedreiras | |

| Comércio por Grosso e a Retalho | |

| Outros | |

| País | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Países Nórdicos | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- Agricultura, Pesca e Silvicultura (APS) - Este segmento de setor de utilizador final capta a despesa logística externa (externalizada) incorrida pelos intervenientes do setor de Agricultura, Pesca e Silvicultura no serviço de transporte rodoviário de mercadorias. Os utilizadores finais considerados são os estabelecimentos principalmente dedicados ao cultivo de colheitas, à criação de animais, à colheita de madeira, à captura de peixe e outros animais a partir dos seus habitats naturais, e à prestação de atividades de apoio relacionadas. Neste contexto, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseamento, transporte e distribuição para o fluxo ótimo e contínuo de inputs (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo regular de output (produtos, bens agropecuários) para os distribuidores/consumidores. Inclui tanto a logística em temperatura controlada como a não controlada, consoante necessário, de acordo com o prazo de validade dos bens a transportar ou armazenar.

- Construção - Este segmento de setor de utilizador final capta a despesa logística externa (externalizada) incorrida pelos intervenientes do setor da construção no serviço de transporte rodoviário de mercadorias. Os utilizadores finais considerados são os estabelecimentos principalmente dedicados à construção, reparação e renovação de edifícios residenciais e comerciais, infraestruturas, obras de engenharia, subdivisão e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial no aumento da rentabilidade dos projetos de construção, mantendo o inventário de matérias-primas e equipamentos, os fornecimentos críticos em termos de tempo e prestando outros serviços de valor acrescentado para uma gestão eficaz dos projetos.

- Transporte Rodoviário de Mercadorias Contentorizado - O segmento capta a despesa logística externa (externalizada) incorrida pelos utilizadores finais do serviço de transporte rodoviário de mercadorias nos serviços de Carga Completa (Full-Truck-Load, FTL). O transporte rodoviário de mercadorias FTL caracteriza-se por uma carga única completa não combinada com outros envios. Inclui envios (i) dedicados aos bens de um único expedidor (ii) transportados diretamente de um ponto de origem para um ou mais pontos de destino (iii) que incluem o transporte de correio em massa por camião (iv) que incluem serviços de transporte em contentores (Carga Completa de Contentor, FCL) e sem contentores (v) que incluem bens que necessitam de serviços de transporte em temperatura controlada ou não controlada (vi) que incluem o transporte de líquidos a granel por cisterna (vii) que envolvem o transporte de resíduos por camião (viii) transporte de mercadorias perigosas por camião. Os serviços de valor acrescentado (VAS) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de mercadorias e logística.

- Tendências das Exportações e Tendências das Importações - O desempenho logístico global de uma economia está positiva e significativamente (em termos estatísticos) correlacionado com o seu desempenho comercial (exportações e importações). Por conseguinte, nesta tendência do setor, foram analisados o valor total do comércio, as principais mercadorias/grupos de mercadorias e os principais parceiros comerciais para a geografia estudada (país ou região de acordo com o âmbito do relatório), em conjunto com o impacto dos principais investimentos em infraestrutura de comércio/logística e do enquadramento regulatório.

- Bens Fluidos - O segmento capta a despesa logística externa (externalizada) incorrida pelos utilizadores finais do serviço de transporte rodoviário de mercadorias para o transporte de líquidos a granel, frequentemente utilizados nas indústrias extrativa, transformadora, de processamento alimentar e agrícola, entre outras. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (a montante e a jusante, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos a granel de grau alimentar (como leite ou sumo), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Estes bens são geralmente transportados por cisterna.

- Preço dos Combustíveis - As subidas acentuadas nos preços dos combustíveis podem causar atrasos e perturbações para os prestadores de serviços logísticos (PSL), enquanto as descidas nos mesmos podem resultar numa maior rentabilidade a curto prazo e num aumento da rivalidade de mercado para oferecer aos consumidores as melhores condições. Por conseguinte, as variações dos preços dos combustíveis foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Mercadorias de Carga Completa (FTL) - O segmento capta a despesa logística externa (externalizada) incorrida pelos utilizadores finais do serviço de transporte rodoviário de mercadorias nos serviços de Carga Completa (Full-Truck-Load, FTL). O transporte rodoviário de mercadorias FTL caracteriza-se por uma carga única completa não combinada com outros envios. Inclui envios (i) dedicados aos bens de um único expedidor (ii) transportados diretamente de um ponto de origem para um ou mais pontos de destino (iii) que incluem o transporte de correio em massa por camião (iv) que incluem serviços de transporte em contentores (Carga Completa de Contentor, FCL) e sem contentores (v) que incluem bens que necessitam de serviços de transporte em temperatura controlada ou não controlada (vi) que incluem o transporte de líquidos a granel por cisterna (vii) que envolvem o transporte de resíduos por camião (viii) transporte de mercadorias perigosas por camião. Os serviços de valor acrescentado (VAS) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de mercadorias e logística.

- Distribuição do PIB por Atividade Económica - O Produto Interno Bruto nominal e a sua distribuição pelos principais setores económicos na geografia estudada (país ou região de acordo com o âmbito do relatório) foram estudados e apresentados nesta tendência do setor. Uma vez que o PIB está positivamente relacionado com a rentabilidade e o crescimento do setor logístico, estes dados foram utilizados em conjunto com as tabelas de input-output/tabelas de utilização-oferta para analisar os principais setores contribuintes potenciais para a procura logística.

- Crescimento do PIB por Atividade Económica - O crescimento do Produto Interno Bruto nominal pelos principais setores económicos, para a geografia estudada (país ou região de acordo com o âmbito do relatório), foi apresentado nesta tendência do setor. Estes dados foram utilizados para avaliar o crescimento da procura logística por parte de todos os utilizadores finais do mercado (setores económicos aqui considerados).

- Inflação - As variações tanto na Inflação de Preços por Grosso (variação anual no índice de preços no produtor) como na Inflação de Preços no Consumidor foram apresentadas nesta tendência do setor. Estes dados foram utilizados para avaliar o ambiente inflacionário, uma vez que desempenham um papel vital no funcionamento fluido da cadeia de abastecimento, impactando diretamente os componentes dos custos operacionais logísticos, por exemplo, preços dos pneus, salários e benefícios dos motoristas, preços da energia/combustível, custos de manutenção, encargos de portagem, rendas de armazenagem, despacho aduaneiro, taxas de expedição, tarifas de correio expresso, etc., impactando assim o mercado global de mercadorias e logística.

- Principais Tendências do Setor - A secção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas sob a forma de pontos de dados (séries temporais ou últimos pontos de dados disponíveis) juntamente com a análise do parâmetro sob a forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região de acordo com o âmbito do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar dos seus concorrentes ou usada como estratégia geral é referida como um movimento estratégico-chave (MSC). Isto inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais intervenientes (Prestadores de Serviços Logísticos, PSL) no mercado foram selecionados, os seus MSC foram estudados e apresentados nesta secção.

- Transporte Rodoviário de Mercadorias de Carga Inferior à Capacidade do Camião (LTL) - O segmento capta a despesa logística externa (externalizada) incorrida pelos utilizadores finais do serviço de transporte rodoviário de mercadorias nos serviços de Carga Inferior à Capacidade do Camião (Less than-Truck-Load, LTL). O transporte rodoviário de mercadorias LTL caracteriza-se por múltiplos envios combinados num único camião para múltiplas entregas numa rede. Inclui estabelecimentos (i) principalmente dedicados ao transporte geral e especializado de mercadorias por camião com cargas inferiores à capacidade total, (ii) caracterizados pela utilização de terminais para consolidar envios, geralmente de vários expedidores, num único camião para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e os envios são reencaminhados para entrega (iv) envio de Carga Inferior à Capacidade do Contentor (LCL)/Envio de Agrupamento no caso de serviços de transporte por camião. As atividades no âmbito incluem (i) recolha local, (ii) transporte de longa distância e (iii) entrega local. Os serviços de valor acrescentado (VAS) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de mercadorias e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos a nível global. O desempenho logístico é influenciado por estratégias de gestão da cadeia de abastecimento adotadas a nível de mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Por conseguinte, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região de acordo com o âmbito do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Camiões - A quota de mercado das marcas de camiões é influenciada por fatores como as preferências geográficas, o portefólio de tipos de camiões, os preços dos camiões, a produção local, a penetração dos serviços de reparação e manutenção de camiões, o apoio ao cliente, as inovações tecnológicas (como veículos elétricos, digitalização, camiões autónomos), a eficiência de combustível, as opções de financiamento, os custos anuais de manutenção, a disponibilidade de substitutos, as estratégias de marketing, etc. Por conseguinte, a distribuição (quota % para o ano base do estudo) do volume de vendas de camiões para as principais marcas e o comentário sobre o cenário atual do mercado e as expectativas de mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Indústria Transformadora - Este segmento de setor de utilizador final capta a despesa logística externa (externalizada) incorrida pelos intervenientes do setor da Indústria Transformadora no serviço de transporte rodoviário de mercadorias. Os utilizadores finais considerados são os estabelecimentos principalmente dedicados à transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial na manutenção de um fluxo regular de matérias-primas ao longo da cadeia de abastecimento, permitindo a entrega atempada de produtos acabados a distribuidores ou clientes finais e o armazenamento e fornecimento das matérias-primas aos clientes para a produção just-in-time.

- Quota Modal - A Quota Modal de Mercadorias é influenciada por fatores como a produtividade modal, os regulamentos governamentais, a contentorização, a distância do envio, os requisitos de controlo de temperatura, o tipo de bens, o comércio internacional, o terreno, a velocidade de entrega, o peso do envio, os envios a granel, etc. Além disso, a quota modal por tonelagem (toneladas) e a quota modal por rotação de mercadorias (tonelada-km) diferem consoante a distância média dos envios, o peso dos principais grupos de mercadorias transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição das mercadorias transportadas por modo de transporte (toneladas e tonelada-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Pedreiras - Este segmento de setor de utilizador final capta a despesa logística externa (externalizada) incorrida pelos intervenientes do setor extrativo no serviço de transporte rodoviário de mercadorias. Os utilizadores finais considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSL) abrangem todas as fases, desde a montante até à jusante, e desempenham um papel crucial no transporte de maquinaria, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural, e produtos refinados/processados de um local para outro.

- Outros Utilizadores Finais - O segmento de outros utilizadores finais capta a despesa logística externa (externalizada) incorrida pelos serviços financeiros (BFSI), imobiliário, serviços educativos, cuidados de saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetura, engenharia, design, consultoria, I&D científico) no serviço de transporte rodoviário de mercadorias. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial na movimentação fiável de fornecimentos e documentos de/para estas indústrias, como o transporte de qualquer equipamento ou recursos necessários, o envio de documentos e ficheiros confidenciais, a movimentação de bens e fornecimentos médicos (fornecimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços no Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido pela sua produção ao longo de um período de tempo. A variação anual (ano a ano) do índice de preços no produtor é reportada como inflação de preços por grosso na tendência do setor "Inflação". Uma vez que o Índice de Preços no Produtor (IPP) capta os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, indústria, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas económicas. Os dados foram utilizados em conjunto com a inflação de preços no consumidor para uma melhor compreensão do ambiente inflacionário.

- Tendências de Preços do Transporte Rodoviário de Mercadorias - Os preços do transporte de mercadorias por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, a rotação de mercadorias (tonelada-km), a procura do mercado de transporte rodoviário de mercadorias e, consequentemente, o tamanho do mercado de transporte rodoviário de mercadorias.

- Tendências de Tonelagem do Transporte Rodoviário de Mercadorias - A tonelagem de mercadorias (peso dos bens em toneladas) movimentada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por envio (km), volume de mercadorias (tonelada-km) e preços do transporte de mercadorias (USD/tonelada-km), para avaliar o tamanho do mercado de transporte de mercadorias.

- Transporte Rodoviário de Mercadorias - A contratação de um prestador de serviços logísticos (PSL) de transporte rodoviário de mercadorias ou de um transportador (logística externalizada) para o transporte de mercadorias constitui o mercado de transporte rodoviário de mercadorias. O âmbito do estudo inclui (i) o transporte rodoviário de mercadorias reportado por transportadores registados nos países em análise (ii) o transporte de matérias-primas ou bens manufaturados (sólidos e fluidos) (iii) o transporte utilizando veículos motorizados comerciais (camiões rígidos ou trator-reboques), (iv) o transporte de Carga Completa (FTL) ou de Carga Inferior à Capacidade do Camião (LTL) (v) o transporte contentorizado ou não contentorizado (vi) o transporte em temperatura controlada ou não controlada, (vii) o transporte de curta distância ou longa distância (transporte rodoviário, OTR), (viii) o transporte de móveis e bens domésticos usados (mudanças), (ix) outro transporte especializado de carga (mercadorias perigosas, carga de dimensões excessivas) e (x) os envios externalizados de entrega na primeira milha/milha intermédia/última milha realizados pelos intervenientes no transporte rodoviário de mercadorias. O âmbito não inclui (i) o transporte realizado por transportadores registados noutros países (ii) o mercado de entrega de refeições na última milha (iii) o mercado de entrega de mercearias (iv) o transporte por rede rodoviária realizado/reportado pelos intervenientes do Correio, Expresso e Encomendas (CEP).

- Extensão das Estradas - Uma vez que a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das estradas, a distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada), a distribuição da extensão rodoviária por classificação rodoviária (autoestradas vs. estradas nacionais vs. outras estradas) foram analisadas e apresentadas nesta tendência do setor.

- Receita por Segmento - A Receita por Segmento foi triangulada ou calculada e apresentada para todos os principais intervenientes no mercado. Refere-se à receita específica do mercado de transporte rodoviário de mercadorias obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região de acordo com o âmbito do relatório). É calculada através do estudo e análise dos principais parâmetros como dados financeiros, portefólio de serviços, número de colaboradores, dimensão da frota, investimentos, número de países em que está presente, principais economias de interesse, etc., reportados pela empresa nos seus relatórios anuais e página web. Para as empresas com escassas divulgações financeiras, foram consultadas bases de dados pagas como o D&B Hoovers e o Dow Jones Factiva, verificadas através de interações com o setor/especialistas.

- Transporte Rodoviário de Mercadorias de Curta Distância - O segmento capta a despesa logística externa (externalizada) incorrida pelos utilizadores finais do serviço de transporte rodoviário de mercadorias no transporte local por camião (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e da sua hinterland, (ii) por camiões mais pequenos e carrinhas de caixa aberta (iii) através de serviços contentorizados e de granel seco (iv) intermodal a partir de portos, terminais de contentores ou aeroportos, e (v) envios externalizados de entrega na primeira milha/última milha realizados pelos intervenientes no transporte rodoviário de mercadorias.

- PIB do Setor de Transportes e Armazenagem - O valor e o crescimento do PIB do Setor de Transportes e Armazenagem têm uma relação direta com o tamanho do mercado de mercadorias e logística e, consequentemente, com o tamanho do mercado de transporte rodoviário de mercadorias. Por conseguinte, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como quota % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e cenário atual do mercado.

- Tendências no Setor do Comércio Eletrónico - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento dos rendimentos disponíveis, levaram a um crescimento fenomenal do mercado do comércio eletrónico a nível global. Os compradores online exigem uma entrega rápida e eficiente das suas encomendas, levando a um aumento da procura de serviços logísticos, especialmente de serviços de fulfillment de comércio eletrónico. Por conseguinte, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, e a decomposição dos principais grupos de mercadorias no setor do comércio eletrónico para a geografia estudada (país ou região de acordo com o âmbito do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor da Indústria Transformadora - O setor da indústria transformadora envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico assegura o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a procura de ambos os setores estão altamente interligadas e são fundamentais para uma cadeia de abastecimento sem falhas. Por conseguinte, o Valor Acrescentado Bruto (VAB), a decomposição do VAB nos principais setores manufatureiros e o crescimento do setor da indústria transformadora ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Dimensão da Frota de Camiões por Tipo - A quota de mercado dos tipos de camiões é influenciada por fatores como as preferências geográficas, os principais setores de utilizadores finais, os preços dos camiões, a produção local, a penetração dos serviços de reparação e manutenção de camiões, o apoio ao cliente, as perturbações tecnológicas (como veículos elétricos, digitalização, camiões autónomos), etc. Por conseguinte, a distribuição (quota % para o ano base do estudo) do volume do parque de camiões por tipo de camião, os fatores de disrupção do mercado, os investimentos na fabricação de camiões, as especificações dos camiões, as regulamentações de utilização e importação de camiões e as expectativas de mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Mercadorias - As principais razões para medir/referenciar o desempenho logístico de qualquer empresa de transporte rodoviário de mercadorias são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar as despesas e identificar áreas de melhor desempenho. Por conseguinte, nesta tendência do setor, os custos operacionais do transporte rodoviário de mercadorias e as variáveis envolvidas, nomeadamente os salários e benefícios dos motoristas, os preços dos combustíveis, os custos de reparação e manutenção, os custos dos pneus, etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região de acordo com o âmbito do relatório).

- Comércio por Grosso e a Retalho - Este segmento de setor de utilizador final capta a despesa logística externa (externalizada) incorrida pelos grossistas e retalhistas no serviço de transporte rodoviário de mercadorias. Os utilizadores finais considerados são os estabelecimentos principalmente dedicados à venda por grosso ou a retalho de mercadorias, geralmente sem transformação, e à prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial na movimentação fiável de fornecimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, abrangendo atividades como o aprovisionamento de materiais, o transporte, o cumprimento de encomendas, a armazenagem e o armazenamento, a previsão da procura e a gestão de inventário, etc.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registado num país, realizado no território nacional de outro país. |

| Cross Docking | O cross docking é um procedimento logístico em que os produtos de um fornecedor ou unidade de produção são distribuídos diretamente a um cliente ou cadeia de retalho com um manuseamento ou tempo de armazenagem marginal a nulo. O cross docking ocorre num terminal de docagem de distribuição, geralmente constituído por camiões e portas de cais em dois lados (entrada e saída) com espaço de armazenagem mínimo. O nome 'cross docking' explica o processo de receção de produtos através de um cais de entrada e, em seguida, a sua transferência para o cais de transporte de saída. |

| Comércio Cruzado | Transporte rodoviário internacional entre dois países diferentes, realizado por um veículo motorizado rodoviário registado num terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por estrada são as definidas pela décima quinta edição revista das Recomendações da ONU sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem a Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos inflamáveis; Classe 4: Sólidos inflamáveis - substâncias suscetíveis de combustão espontânea; substâncias que, em contacto com a água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infeciosas; Classe 7: Material radioativo e Classe 8: Substâncias corrosivas, Classe 9: Substâncias e artigos perigosos diversos. |

| Envio Direto | O envio direto é um método de entrega de bens do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda os bens ao proprietário do produto. Este esquema de entrega reduz os custos de transporte e armazenagem, mas requer planeamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte por camião que conecta os diferentes modos de transporte (intermodal), como o frete marítimo ou o frete aéreo. É uma viagem de curta distância que transporta bens de um local para outro, geralmente antes ou depois do seu processo de transporte de longa distância. Os camiões de drayage movem a carga de e para vários destinos, como navios de contentores, parques de armazenagem, armazéns de fulfillment de encomendas e pátios ferroviários. Tipicamente, o drayage transporta apenas bens em curtas distâncias e opera apenas numa área metropolitana. Também requer apenas um motorista num único turno. Mas, apesar disso, desempenha um papel importante no transporte de longa distância porque leva os bens à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência sem falhas de bens para o cliente final. |

| Furgão Seco | Um furgão seco é um tipo de semirreboque totalmente fechado para proteger os envios dos elementos externos. Concebido para transportar carga paletizada, em caixas ou solta, os furgões secos não têm controlo de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar envios de dimensões excessivas (ao contrário dos reboques de plataforma plana). |

| Procura Final | A procura final inclui todos os tipos de mercadorias (bens e serviços) consumidos como uso final e pode incluir o consumo pessoal, ou o consumo pelo governo, pelas empresas como investimento de capital e como exportações. Inclui todos os tipos de mercadorias (bens e serviços) consumidos como uso final e pode incluir o consumo pessoal, ou o consumo pelo governo, pelas empresas como investimento de capital e como exportações. |

| Camião de Plataforma Plana | Um camião de plataforma plana é um tipo de camião com design rígido. Tem uma carroceria traseira de forma plana para facilitar o carregamento e descarregamento de bens. O camião de plataforma plana é maioritariamente utilizado para transportar bens pesados, de grandes dimensões, largos e não delicados, como maquinaria, materiais de construção ou equipamentos. Devido à carroceria aberta do camião, os bens transportados com ele não devem ser vulneráveis à chuva. Em termos de funcionalidade, o camião de plataforma plana é comparável a um reboque de plataforma plana. |

| Logística de Entrada | A logística de entrada é a forma como os materiais e outros bens são trazidos para uma empresa. Este processo inclui as etapas para encomendar, receber, armazenar, transportar e gerir os fornecimentos recebidos. A logística de entrada centra-se na parte da oferta da equação oferta-procura. |

| Procura Intermédia | A procura intermédia inclui bens, serviços e construção de manutenção e reparação vendidos a empresas, excluindo o investimento de capital. |

| Carga Internacional Carregada | Local de carregamento de bens no país declarante (ou seja, o país em que está registado o veículo que realiza o transporte) e local de descarregamento num país diferente. |

| Carga Internacional Descarregada | Local de descarregamento de bens no país declarante (ou seja, o país em que está registado o veículo que realiza o transporte) e local de carregamento num país diferente. |

| Carga Fora de Medida (OOG) | A carga fora de medida (Out of Gauge, OOG) é qualquer carga que não pode ser carregada em contentores de expedição de seis lados simplesmente porque é demasiado grande. O termo é uma classificação muito ampla de toda a carga com dimensões além das dimensões máximas do contentor 40HC. Ou seja, um comprimento superior a 12,05 metros – uma largura superior a 2,33 metros – ou uma altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e empilhamento de bens. |

| Carga Parcial | Uma carga parcial descreve bens que apenas preenchem parcialmente um camião. Em essência, a quantidade do envio é maior do que o envio de Carga Inferior à Capacidade do Camião (LTL). Além disso, o envio não pode ocupar totalmente um camião, ou seja, a sua capacidade é muito inferior a um envio de Carga Completa (FTL). |

| Estrada Pavimentada | Estrada com superfície de pedra britada (macadame) com ligante de hidrocarbonetos ou agentes betuminosos, com betão ou com calçada. |

| Logística Inversa | A logística inversa compreende o setor das cadeias de abastecimento que processa qualquer coisa que retorna para dentro da cadeia de abastecimento ou que viaja "ao contrário" ao longo da cadeia de abastecimento. |

| Serviço de Transporte Rodoviário de Mercadorias | A contratação de uma agência de transporte rodoviário de mercadorias para o transporte de mercadorias (matérias-primas ou bens manufaturados, incluindo sólidos e líquidos) da origem para um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de mercadorias. O serviço pode ser de Carga Completa ou de Carga Inferior à Capacidade do Camião, contentorizado ou não contentorizado, em temperatura controlada ou não controlada, de curta ou longa distância. |

| Veículo Tautliner | Tautliner e cortineiro são utilizados como nomes genéricos para camiões/reboques de lona. As lonas estão fixas permanentemente a um trilho no topo e a carris/postes destacáveis na frente e na parte traseira, permitindo que as lonas sejam abertas e que empilhadores sejam usados ao longo dos lados para um carregamento e descarregamento fácil e eficiente. Quando fechadas para a viagem, as correias de retenção de carga vertical são presas a um trilho de corda sob a cama do camião, ligando a cama do camião e a lona ao longo de ambos os lados. Os guindastes em ambas as extremidades da lona tensionam-na, daí o nome 'Tautliner'. Isto impede a lona de bater ou rufar no vento e também pode ajudar a reter cargas leves de deslizarem lateralmente. |

| Transporte por Contrato ou Remuneração | O transporte de mercadorias mediante remuneração. |

| Estrada Não Pavimentada | Estrada com base estabilizada não revestida com pedra britada, ligante de hidrocarbonetos ou agentes betuminosos, betão ou calçada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão estão em termos nominais. A inflação é considerada como parte do preço, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Subscrição