Tamanho e Participação do Mercado de Produtos de Substituição de Refeições na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

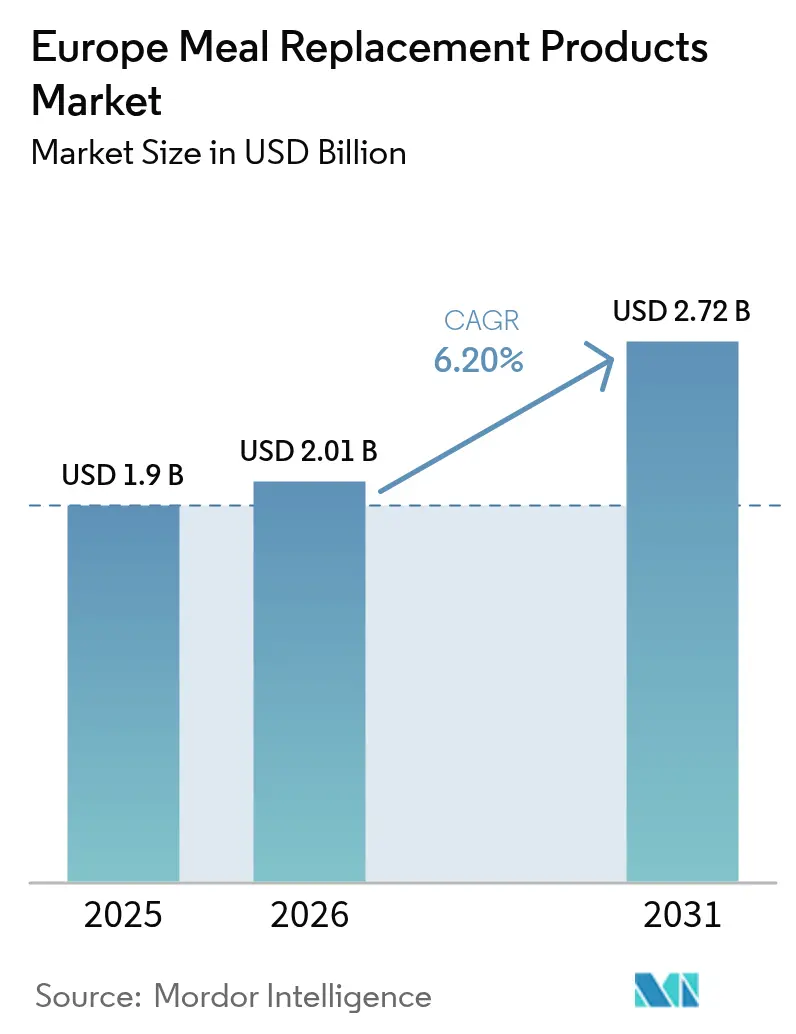

| Tamanho do mercado no ano base (2025) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

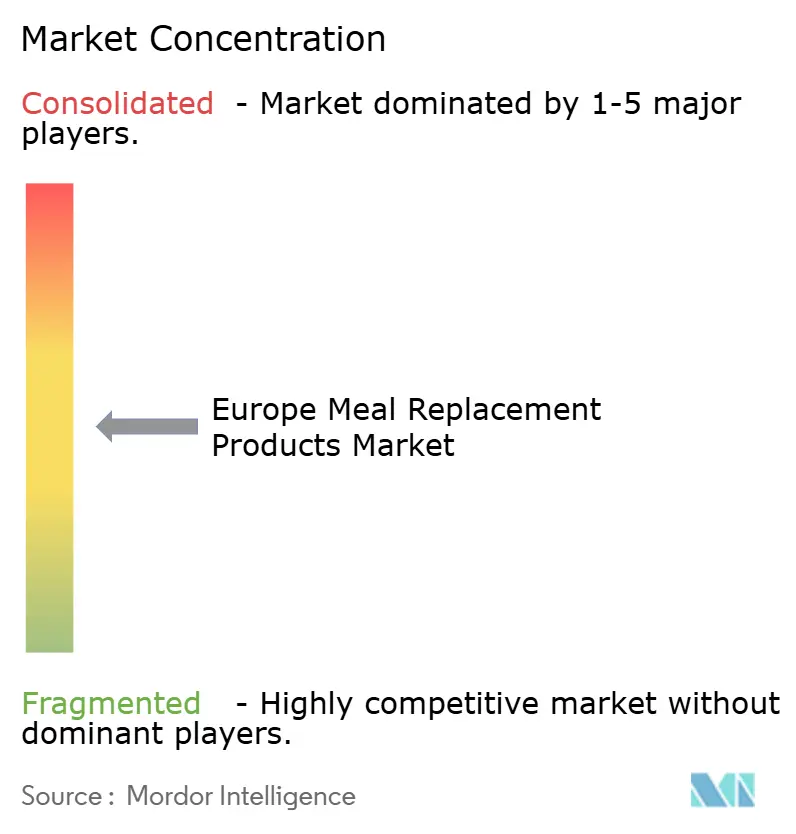

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Substituição de Refeições na Europa por Mordor Intelligence

O tamanho do Mercado de Produtos de Substituição de Refeições na Europa está projetado em USD 1,90 bilhão em 2025, USD 2,01 bilhões em 2026, e deverá atingir USD 2,72 bilhões até 2031, crescendo a uma CAGR de 6,20% de 2026 a 2031. Esta trajetória de crescimento reflete a convergência do comportamento do consumidor voltado para a saúde, a adoção do bem-estar no ambiente de trabalho e as inovações tecnológicas na formulação de produtos e embalagens. A expansão do mercado se acelera à medida que os consumidores europeus priorizam cada vez mais soluções de nutrição convenientes que se alinham a estilos de vida agitados, ao mesmo tempo em que atendem aos rigorosos padrões regulatórios estabelecidos pela Autoridade Europeia para a Segurança dos Alimentos [1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Novos alimentos" efsa.europa.eu. A resiliência da cadeia de suprimentos e a agilidade regulatória emergiram como diferenciais estratégicos para os fabricantes que buscam garantir o acesso a matérias-primas, sustentar os pipelines de pesquisa e desenvolvimento e proteger as margens. A concorrência permanece moderada, permitindo que tanto as multinacionais globais quanto os novos entrantes ágeis ganhem terreno por meio de posicionamento diferenciado e expansão de canais. O mercado enfrenta ventos contrários significativos, incluindo interrupções no fornecimento de matérias-primas, exemplificadas pela escassez de lecitina de girassol que causou aumentos de preços de 3 a 4 vezes desde o conflito Rússia-Ucrânia.

Principais Conclusões do Relatório

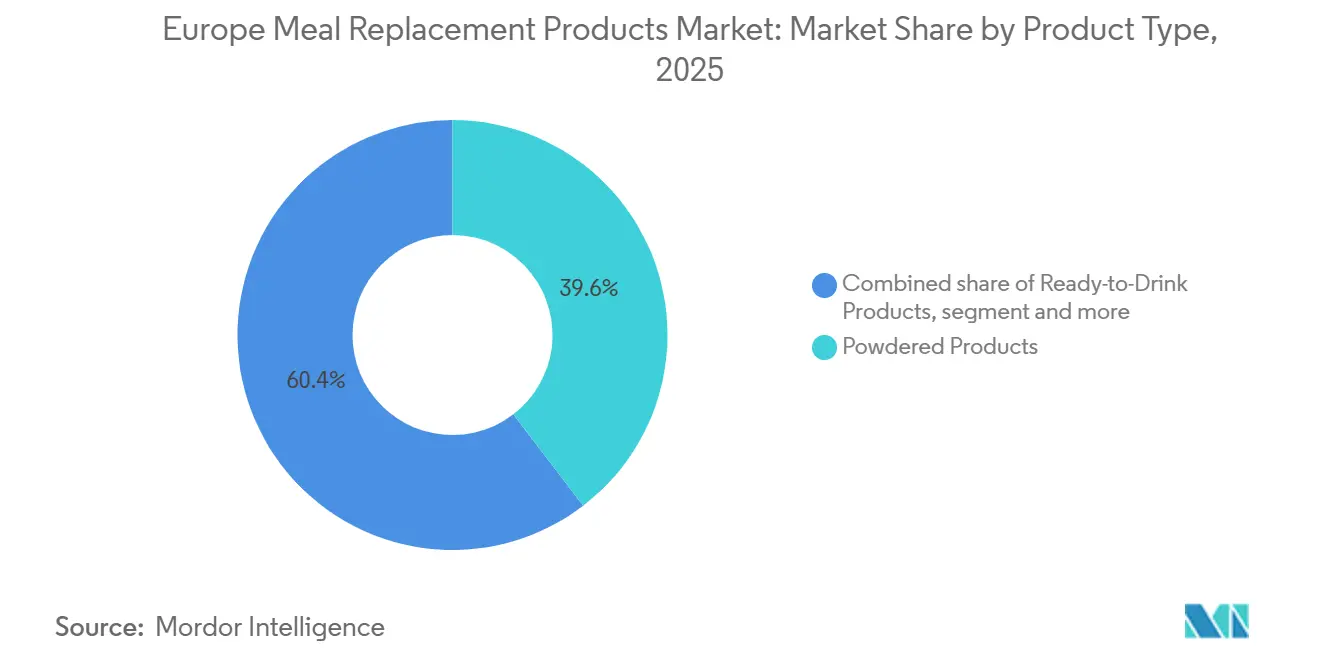

- Por tipo de produto, os produtos em pó lideraram com 39,59% da participação do mercado de produtos de substituição de refeições na Europa em 2025, enquanto os formatos de sopa avançam a uma CAGR de 10,02% até 2031.

- Por formato de embalagem, garrafas/frascos detinham 32,33% do tamanho do mercado europeu de produtos de substituição de refeições em 2025, e as embalagens Tetra Pak e caixinhas estão se expandindo a uma CAGR de 7,49% até 2031.

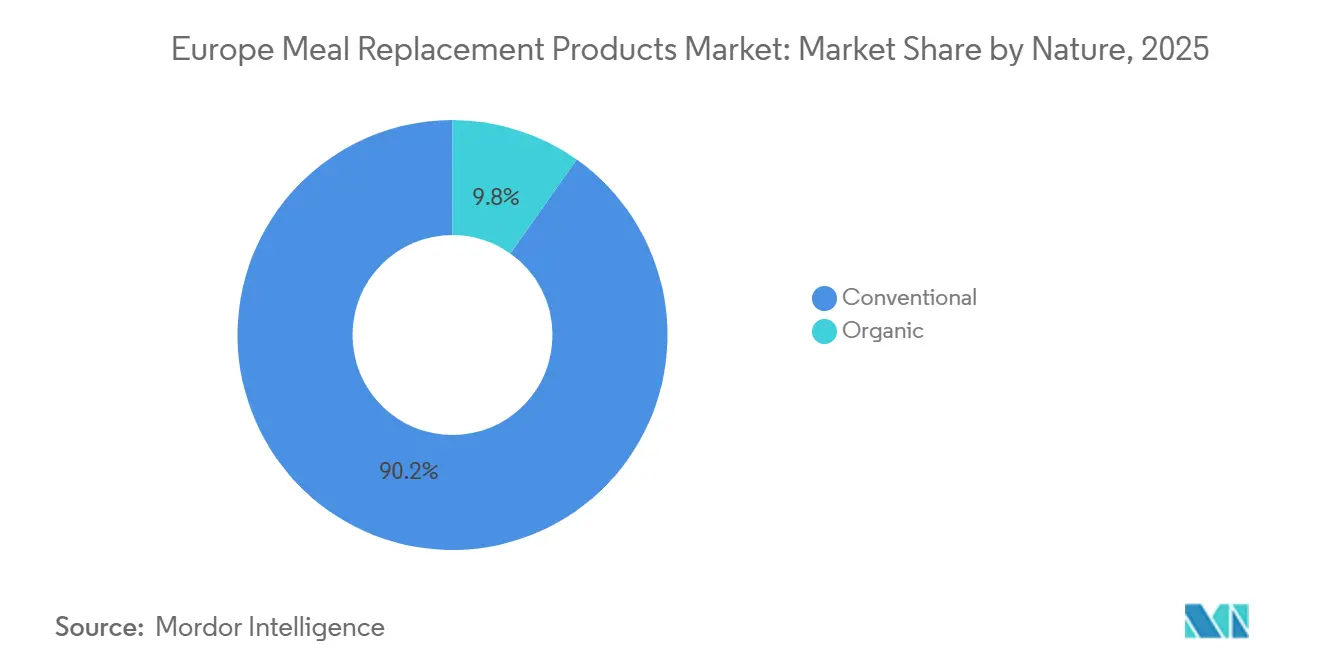

- Por natureza, as ofertas convencionais comandavam 90,19% do tamanho do mercado europeu de produtos de substituição de refeições em 2025, enquanto as variantes orgânicas têm previsão de crescimento a uma CAGR de 9,75% entre 2026 e 2031.

- Por canal de distribuição, farmácias e lojas de saúde contribuíram com 40,66% do tamanho do mercado europeu de produtos de substituição de refeições em 2025; os varejistas online registraram a CAGR mais rápida, de 9,11%, até 2031.

- Por geografia, a Alemanha detinha 21,41% da participação do mercado europeu de produtos de substituição de refeições em 2025 e está definida para crescer a uma CAGR de 8,13% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado Europeu de Produtos de Substituição de Refeições*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumidores Preocupados com a Saúde Adotam Alternativas Ricas em Proteínas | +2.1% | Global, mais forte na Alemanha, Reino Unido, Países Baixos | Médio prazo (2-4 anos) |

| Formatos de Produtos Convenientes Impulsionam a Adoção de Soluções de Substituição de Refeições | +1.8% | Centros urbanos em toda a Europa, liderados pelo Reino Unido e França | Curto prazo (≤ 2 anos) |

| Programas de Bem-Estar Corporativo Apoiam os Produtos de Substituição de Refeições | +1.2% | Europa Continental, países nórdicos | Médio prazo (2-4 anos) |

| A Conscientização sobre o Controle de Porções Aumenta a Adoção de Produtos | +0.9% | Europa Ocidental, emergindo na Europa Oriental | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos Melhoram a Qualidade dos Produtos | +0.7% | Centros de fabricação na Alemanha, Países Baixos e França | Longo prazo (≥ 4 anos) |

| O Comércio Eletrônico Aprimora a Distribuição Global do Mercado | +0.6% | Todos os mercados europeus, acelerado no cenário pós-COVID | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Consumidores Preocupados com a Saúde Adotam Alternativas Ricas em Proteínas

Os consumidores europeus priorizam cada vez mais soluções de nutrição ricas em proteínas, com 45% dos indivíduos focados em saúde citando especificamente o aumento do consumo de proteínas como uma meta dietética. Essa tendência vai além dos entusiastas tradicionais do fitness para abranger consumidores do mercado geral que buscam benefícios de saciedade, controle de peso e suporte muscular. O movimento de enriquecimento com proteínas agora abrange categorias anteriormente não afetadas pelo aprimoramento nutricional, incluindo sorvetes, bolos e cereais matinais, indicando a maturação do mercado além dos formatos convencionais de shakes. Novas fontes de proteína ganham aceitação regulatória, com a Comissão Europeia autorizando o pó de larva de farinha amarela tratada com UV em janeiro de 2025 para uso em pão, massas e alimentos processados, ampliando as opções de ingredientes para os fabricantes [2]Fonte: Serviço de Publicações da União Europeia, "REGULAMENTO DE EXECUÇÃO (UE) 2025/89 DA COMISSÃO, de 20 de janeiro de 2025", eur-lex.europa.eu. A convergência dos padrões alimentares flexitarianos com a consciência proteica cria demanda sustentada por formulações de proteínas vegetais e híbridas que oferecem tanto densidade nutricional quanto credenciais de sustentabilidade ambiental.

Formatos de Produtos Convenientes Impulsionam a Adoção de Soluções de Substituição de Refeições

A inovação em formatos acelera a adoção à medida que os consumidores exigem soluções de nutrição que se integrem perfeitamente a estilos de vida móveis e padrões de trabalho híbrido. Os formatos prontos para beber capturam o impulso do mercado ao eliminar barreiras de preparo, sendo particularmente atraentes para profissionais com restrições de tempo e passageiros urbanos que priorizam a capacidade de consumo imediato. A mudança em direção à conveniência vai além dos formatos líquidos para incluir barras com porções controladas, sachês individuais e formulações estáveis em temperatura ambiente que não requerem refrigeração ou equipamentos de mistura. O Misturador Industrial de Proteínas da Tetra Pak aborda os desafios de formação de espuma durante a produção líquida, permitindo que os fabricantes reduzam a perda de produtos em mais de EUR 250.000 anualmente, ao mesmo tempo em que estendem a vida útil e melhoram a eficiência operacional. Esse avanço tecnológico apoia diretamente a escalabilidade dos formatos líquidos convenientes que impulsionam o crescimento da categoria nos mercados europeus.

Programas de Bem-Estar Corporativo Apoiam os Produtos de Substituição de Refeições

As iniciativas de nutrição no local de trabalho ganham impulso à medida que os empregadores reconhecem a conexão entre a saúde dos funcionários e os resultados de produtividade, particularmente em ambientes de recuperação pós-pandemia. A Pluxee, uma importante fornecedora europeia de benefícios para funcionários, projeta uma CAGR de 7-9% para benefícios de refeições e alimentação de 2024 a 2026, com a penetração atual do mercado em apenas 25% das oportunidades endereçáveis, indicando um potencial de expansão substancial. As pequenas e médias empresas representam o maior segmento inexplorado, com apenas 10% oferecendo atualmente pacotes de benefícios para funcionários, criando uma pista de crescimento significativa à medida que as plataformas digitais de benefícios de refeições reduzem as barreiras de implementação. A digitalização dos benefícios de refeições atinge 92% do volume de negócios, permitindo a integração perfeita de produtos de substituição de refeições em programas de bem-estar corporativo por meio de cartões virtuais e aplicativos móveis. A adoção do bem-estar corporativo se acelera na Europa Continental, onde estruturas de isenção fiscal favoráveis e ambientes regulatórios incentivam o investimento dos empregadores em programas de nutrição para funcionários.

Avanços Tecnológicos Melhoram a Qualidade dos Produtos

A evolução da tecnologia de fabricação permite qualidade superior do produto ao mesmo tempo em que aborda os desafios tradicionais de formulação que historicamente limitaram a aceitação do consumidor. Os fabricantes europeus de máquinas, incluindo Bühler, GEA e Andritz, desenvolvem equipamentos especializados para o processamento de proteínas vegetais, com o Centro de Aplicação de Proteínas da Bühler na Suíça oferecendo linhas de produção em escala piloto e industrial de 200 kg/h para desenvolvimento e ampliação de produtos. Técnicas avançadas de processamento, incluindo extração ultrassônica, campos elétricos pulsados e modificação enzimática, melhoram a funcionalidade, a solubilidade e a digestibilidade das proteínas, ao mesmo tempo em que reduzem os sabores indesejados que anteriormente impediam a adoção pelo mercado geral. As tecnologias de mitigação de sabor tornam-se críticas à medida que os fabricantes expandem além dos perfis tradicionais de baunilha e chocolate para acomodar as diversas preferências de sabor europeias e os padrões alimentares culturais. A integração de capacidades de inteligência artificial e nutrição de precisão permite abordagens de formulação personalizadas, com empresas como a PepsiCo estabelecendo Centros de Idealização de Personalização Avançada para desenvolver soluções de nutrição individualizadas.

Análise do Impacto das Restrições do Mercado Europeu de Produtos de Substituição de Refeições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Matérias-Primas Perturba a Cadeia de Suprimentos | -1.4% | Corredores de fornecimento da Europa Oriental, centros de fabricação | Curto prazo (≤ 2 anos) |

| Regulamentações Restringem o Desenvolvimento e a Comercialização de Produtos | -0.8% | Em toda a UE, com implementação nacional variada | Médio prazo (2-4 anos) |

| Preocupações dos Consumidores com Aditivos Alimentares Impactam as Vendas | -0.6% | Europa Ocidental, demografias preocupadas com a saúde | Longo prazo (≥ 4 anos) |

| Equilíbrio entre Frescor do Produto e Padrões de Qualidade | -0.4% | Redes de distribuição em toda a Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Matérias-Primas Perturba a Cadeia de Suprimentos

As vulnerabilidades da cadeia de suprimentos se intensificam à medida que as tensões geopolíticas e os eventos climáticos perturbam os fluxos críticos de ingredientes, com a escassez de lecitina de girassol exemplificando os riscos sistêmicos que os fabricantes europeus enfrentam. O conflito Rússia-Ucrânia eliminou mais de 50% da produção global de sementes de girassol, fazendo com que os preços da lecitina aumentassem de 3 a 4 vezes e forçando esforços generalizados de reformulação em todo o setor. O fornecimento de ingredientes proteicos europeus enfrenta pressão adicional da dependência de importações, com a autossuficiência da UE em apenas 3% para culturas de alto teor proteico como o farelo de soja, expondo os fabricantes à volatilidade de preços e às perturbações comerciais [3]Fonte: Parlamento Europeu, "Estratégia proteica da UE", europarl.europa.eu. O domínio da China nas cadeias de suprimentos de vitaminas e aminoácidos cria risco de concentração, fornecendo mais de 70% das vitaminas e 75% da lisina globalmente, tornando os fabricantes europeus de produtos de substituição de refeições vulneráveis a interrupções no fornecimento e mudanças regulatórias. As iniciativas de estratégia proteica da Comissão Europeia visam impulsionar a produção doméstica por meio de medidas de apoio da Política Agrícola Comum, mas as restrições estruturais, incluindo disponibilidade de terras e desafios de competitividade, limitam as melhorias de segurança de fornecimento no curto prazo.

Regulamentações Restringem o Desenvolvimento e a Comercialização de Produtos

A complexidade regulatória sob o Regulamento da UE sobre Novos Alimentos cria gargalos de desenvolvimento e barreiras à entrada no mercado, particularmente para ingredientes inovadores e tecnologias de processamento. A orientação atualizada da Autoridade Europeia para a Segurança dos Alimentos, em vigor a partir de fevereiro de 2025, exige dossiês abrangentes incluindo dados composicionais, toxicológicos, nutricionais e de consumo para novos ingredientes, potencialmente estendendo os prazos de aprovação e aumentando os custos de desenvolvimento. O Regulamento da UE sobre Desmatamento, adiado para o final de 2025, ameaça criar prêmios de conformidade para os fabricantes europeus que utilizam ingredientes derivados de soja, potencialmente colocando-os em desvantagem em relação aos concorrentes globais que utilizam cadeias de suprimentos não conformes. A implementação nacional variada das diretivas da UE cria fragmentação do mercado, com países como a Itália mantendo listas distintas de ingredientes botânicos e requisitos de níveis máximos que complicam os lançamentos de produtos pan-europeus. A ênfase do quadro regulatório na segurança e transparência, embora proteja os consumidores, alonga os ciclos de inovação e favorece os players estabelecidos com expertise regulatória em detrimento dos novos entrantes inovadores menores que buscam introduzir formulações disruptivas ou novas fontes de proteínas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Europeu de Produtos de Substituição de Refeições

Por Tipo de Produto:

Sopas Aceleram o CrescimentoOs produtos de sopa emergem como o segmento de crescimento mais rápido com CAGR de 10,02% até 2031, apesar de os produtos em pó manterem a liderança do mercado com 39,59% de participação em 2025. Esse diferencial de crescimento reflete um segmento culturalmente significativo em mercados com fortes tradições de sopa, como a Alemanha e a Europa Oriental. As Barras Nutricionais capturam uma posição estável no mercado ao atender às necessidades de controle de porções e portabilidade, enquanto a preferência pelo formato pronto para beber evolui em direção à conveniência de consumo imediato, particularmente entre profissionais urbanos e consumidores móveis que priorizam soluções de nutrição para consumo em movimento.

A dinâmica do segmento revela uma mudança fundamental nos padrões de consumo à medida que os estilos de vida europeus favorecem cada vez mais a conveniência em detrimento do tempo de preparo. O desenvolvimento pela Tetra Pak de tecnologia especializada de mistura de proteínas aborda os desafios de formação de espuma na produção líquida, permitindo que os fabricantes ampliem os formatos prontos para beber mantendo a qualidade do produto e estendendo a vida útil. Outros Tipos de Produtos, incluindo formatos emergentes como lanches enriquecidos com proteínas e bebidas funcionais, ganham tração à medida que os fabricantes expandem além das categorias tradicionais de substituição de refeições para capturar ocasiões de nutrição mais amplas ao longo do dia.

Por Formato de Embalagem:

A Sustentabilidade Impulsiona a InovaçãoAs Embalagens Tetra Pak e Caixinhas demonstram a maior trajetória de crescimento com CAGR de 7,49% até 2031, desafiando o domínio das garrafas/frascos, que detêm 32,33% de participação de mercado em 2025. Essa mudança reflete as crescentes pressões de sustentabilidade e os avanços tecnológicos em embalagens à base de papel que mantêm a integridade do produto enquanto reduzem o impacto ambiental. A tecnologia de barreira à base de papel da Tetra Pak, validada por meio de testes em larga escala com a Lactogal em Portugal, alcança até 33% de redução na pegada de carbono enquanto aumenta o conteúdo renovável para 90%.

Os sachês mantêm crescimento estável ao oferecer soluções de embalagem leves e flexíveis que otimizam os custos logísticos e a eficiência do espaço nas prateleiras. A evolução das embalagens vai além das considerações ambientais para abranger a otimização para o comércio eletrônico, com formatos projetados para durabilidade no envio e experiência de unboxing do consumidor tornando-se cada vez mais importantes à medida que os canais de varejo online se expandem. A categoria outros inclui inovações emergentes em embalagens, como sachês individuais recicláveis e recipientes biodegradáveis que atendem a nichos de mercado específicos e requisitos regulatórios em diferentes jurisdições europeias.

Por Natureza:

O Segmento Orgânico Capitaliza o Posicionamento PremiumOs produtos orgânicos alcançam CAGR de 9,75% até 2031, enquanto os produtos convencionais mantêm 90,19% de participação de mercado em 2025, indicando uma expansão do segmento premium impulsionada por consumidores preocupados com a saúde dispostos a pagar por ingredientes e métodos de produção com certificação orgânica. A trajetória de crescimento orgânico se beneficia do aumento da conscientização do consumidor sobre a origem dos ingredientes, o impacto ambiental e os benefícios percebidos para a saúde associados aos padrões de certificação orgânica. Os regulamentos orgânicos europeus fornecem critérios claros de diferenciação que permitem estratégias de precificação premium e posicionamento de marca.

O domínio de mercado do segmento convencional reflete a sensibilidade ao preço entre os consumidores do mercado geral e a maior acessibilidade das formulações não orgânicas em diversos canais de varejo. No entanto, o diferencial de crescimento sugere uma erosão gradual da participação de mercado à medida que os produtos orgânicos se tornam mais amplamente disponíveis e os prêmios de preço se moderam por meio de economias de escala. Os fabricantes oferecem cada vez mais linhas de produtos duplas para capturar tanto os segmentos sensíveis ao preço quanto os premium, com as variantes orgânicas servindo como produtos halo de marca que aprimoram a percepção geral do portfólio e justificam a precificação premium em categorias de produtos relacionadas.

Por Canal de Distribuição:

O Comércio Eletrônico Transforma o Cenário do VarejoOs Varejistas Online alcançam a maior taxa de crescimento com CAGR de 9,11% até 2031, enquanto as farmácias e lojas de saúde retêm 40,66% de participação de mercado em 2025. Na Europa, as farmácias e lojas de saúde emergiram como os principais pontos de venda para produtos de substituição de refeições, aproveitando sua reputação como pontos de venda confiáveis e orientados por especialistas. Esse domínio decorre da inclinação dos consumidores em buscar orientação profissional sobre nutrição e controle de peso, aliada à confiança que derivam da aquisição de produtos de saúde premium e autênticos em varejistas especializados. A aceleração do comércio eletrônico se beneficia da melhoria da infraestrutura logística, da adoção de modelos de assinatura e das tendências de nutrição personalizada que favorecem os relacionamentos diretos com o consumidor. A rodada de financiamento de EUR 160 milhões do Grupo Rohlik em 2025 para expansão nas regiões DACH e Europa Central e Oriental exemplifica o impulso de investimento por trás das plataformas de supermercado online que servem como canais de distribuição chave para produtos de substituição de refeições.

As Lojas de Conveniência mantêm papéis importantes em cenários de compra por impulso e consulta especializada, particularmente para nutrição esportiva e requisitos dietéticos especializados. A abordagem multicanal torna-se essencial à medida que os consumidores demonstram comportamento de troca de canal com base na ocasião de compra, tipo de produto e fatores de conveniência. Outros canais de distribuição, incluindo programas de bem-estar corporativo e recomendações de prestadores de cuidados de saúde, representam oportunidades emergentes que se alinham com a medicalização da nutrição e as iniciativas de saúde no local de trabalho que ganham tração nos mercados europeus.

Análise Geográfica

Mercado Alemão de Produtos de Substituição de Refeições

Em 2025, a Alemanha representou 21,41% do mercado europeu de produtos de substituição de refeições, com um crescimento CAGR previsto de 8,13% até 2031. Com um dos maiores setores de alimentos e bebidas da Europa, a Alemanha beneficia de uma sólida rede de fabricação e distribuição. A sua grande população e elevado poder de compra impulsionam uma procura significativa por substitutos de refeições e alimentos de conveniência. Isso estabelece a Alemanha como um hub central tanto para o consumo como para a produção, superando as nações menores da UE em penetração de mercado. Embora a urbanização e os estilos de vida acelerados influenciem a procura em toda a Europa, esses fatores são particularmente evidentes entre a força de trabalho alemã. Os substitutos de refeições, como shakes, barras e bebidas prontas para consumo, atraem profissionais, entusiastas do fitness e indivíduos focados na gestão do peso. A estrutura da força de trabalho alemã e a cultura orientada para a produtividade aumentam ainda mais a procura por refeições rápidas e nutricionalmente equilibradas. Além disso, a Alemanha serve como um hub de inovação de referência, impulsionando avanços em formulações à base de plantas, produtos enriquecidos com proteínas e alimentos funcionais. À medida que o mercado europeu regista um interesse crescente em produtos com rótulo limpo, veganos e sem alergénios, os consumidores alemães, conhecidos por adotarem essas tendências precocemente, contribuem de forma significativa para a quota de mercado do país.

Mercado de Produtos de Substituição de Refeições do Reino Unido, Espanha e França

A trajetória de crescimento do Reino Unido modera-se à medida que a saturação do mercado se aproxima, criando oportunidades para formatos inovadores e estratégias de posicionamento premium. A divergência regulatória pós-Brexit em relação às normas da UE cria tanto desafios como oportunidades, uma vez que podem surgir formulações de produtos específicas para o mercado britânico, enquanto a complexidade do comércio transfronteiriço aumenta os custos operacionais para os fabricantes que servem tanto o mercado britânico como o continental europeu. Em Espanha, o mercado é impulsionado pelo aumento da consciência para a saúde, pela adoção de programas de bem-estar corporativo e pela integração de soluções de nutrição convenientes nos padrões alimentares mediterrâneos. O mercado espanhol beneficia de uma forte recuperação económica, tendências de urbanização e mudanças culturais em direção ao fitness e ao bem-estar que se alinham com o posicionamento dos produtos de substituição de refeições. A Alemanha e a França representam mercados substanciais com trajetórias de crescimento estáveis, apoiadas por sólidas bases de fabricação, segmentos de consumidores conscientes da saúde e iniciativas de bem-estar corporativo que incorporam benefícios nutricionais nos programas para colaboradores. Estes mercados demonstram uma compreensão sofisticada por parte dos consumidores relativamente à rotulagem nutricional e à qualidade dos ingredientes, criando procura por formulações premium e práticas de aprovisionamento transparentes.

Mercados Europeus Mais Amplos

Itália, Países Baixos, Polónia, Bélgica e Suécia representam oportunidades de crescimento diversificadas, com características de mercado e estágios de desenvolvimento variados. Os Países Baixos beneficiam de uma infraestrutura logística avançada e de uma elevada penetração do comércio eletrónico que apoia o crescimento do retalho online, enquanto o desenvolvimento do mercado italiano acelera através da crescente adoção da cultura do fitness e das tendências de urbanização. A Polónia demonstra um rápido desenvolvimento económico que permite a adoção de produtos de nutrição premium, enquanto a Bélgica e a Suécia representam mercados menores, mas afluentes, com elevada consciência para a saúde e disponibilidade para pagar por soluções de nutrição de qualidade. O restante da Europa engloba mercados que vão desde os países nórdicos, com culturas de saúde e bem-estar consolidadas, até aos mercados da Europa de Leste, que experienciam uma ocidentalização dos hábitos alimentares e um aumento do rendimento disponível que apoia a adoção de produtos de substituição de refeições em segmentos de consumidores diversificados.

Cenário Competitivo

O mercado europeu de produtos de substituição de refeições exibe fragmentação moderada, criando um ambiente competitivo onde players multinacionais estabelecidos competem ao lado de marcas de nutrição especializadas e novos disruptores. Os líderes de mercado, incluindo Herbalife Nutrition Ltd., YFood Labs GmbH, Huel Ltd. e Otsuka Holdings Co., Ltd., aproveitam extensas redes de distribuição, expertise regulatória e capacidades de pesquisa e desenvolvimento para manter a posição no mercado, enquanto os players menores se diferenciam por meio de formulações especializadas, modelos diretos ao consumidor e estratégias de posicionamento em nichos.

A dinâmica competitiva se intensifica à medida que as empresas tradicionais de alimentos expandem para categorias de nutrição, enquanto as marcas especializadas de nutrição esportiva ampliam seus dados demográficos-alvo além dos entusiastas do fitness para capturar consumidores do mercado geral preocupados com a saúde. Os padrões estratégicos revelam uma ênfase crescente nas credenciais de sustentabilidade, com empresas investindo em inovações de embalagens e transparência da cadeia de suprimentos para atender às expectativas evolutivas dos consumidores e aos requisitos regulatórios. A disrupção do mercado exemplificada pela decisão da Mars de encerrar a Foodspring apesar de uma aquisição de EUR 250 milhões demonstra os desafios de sustentar o crescimento em condições cada vez mais competitivas, onde os custos de aquisição de consumidores aumentam e a diferenciação de marca se torna mais difícil.

A adoção de tecnologia se acelera à medida que as empresas integram personalização orientada por inteligência artificial, processos de fabricação avançados e capacidades de marketing digital para otimizar os ciclos de desenvolvimento de produtos e as estratégias de engajamento do consumidor. Oportunidades de espaço em branco emergem em canais de bem-estar corporativo, soluções de nutrição personalizada e inovações em embalagens sustentáveis que atendem aos requisitos de conformidade regulatória enquanto oferecem soluções de fabricação econômicas.

Líderes do Setor de Produtos de Substituição de Refeições na Europa

Herbalife Nutrition Ltd.

YFood Labs GmbH

Huel Ltd.

Otsuka Holdings Co Ltd.

Almased GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado Europeu de Produtos de Substituição de Refeições Abrangidas neste Relatório

- Abbott Laboratories

- Almased GmbH

- YFood Labs GmbH

- Glanbia Plc

- Fresenius Kabi Deutschland GmbH

- Mars Inc.

- Nestle S.A.

- Danone S.A.

- Herbalife Nutrition Ltd.

- Enervit S.p.A.

- Heaven Labs (Mana)

- Amway Corporation

- Jimmy Joy

- LighterLife

- Huel Ltd

- Orkla Group (Nutrilett)

- Certmedica International GmbH (Farmoline)

- Naturhouse Health, S.A.

- Otsuka Holdings Co Ltd.

Desenvolvimentos Recentes da Indústria no Mercado Europeu de Produtos de Substituição de Refeições

- Setembro de 2025: A Dozz, a primeira sopa refrigerada pronta para consumir em uma lata de alumínio 100% reciclável, estabeleceu um novo padrão para alimentos para viagem no Reino Unido. Projetada para ser consumida fria diretamente da embalagem, sem necessidade de tigela, micro-ondas ou talheres, o conjunto de dez sopas nutritivas apresentadas de forma criativa foi direcionado a consumidores ocupados e preocupados com a saúde que buscam um almoço rápido ou lanche em movimento.

- Julho de 2025: A Arla Protein, uma marca da Arla Foods, lançou um milkshake pronto para beber voltado para consumidores em movimento na Dinamarca. O Arla Protein Milkshake, disponível em copos de 200 ml, apresentava uma textura cremosa e fornecia 20 g de proteína por porção. Era sem lactose, não continha açúcares adicionados e tinha menos de 182 calorias, tornando-o uma escolha atraente para consumidores preocupados com a saúde. O milkshake estava disponível em dois sabores: Baunilha Fudge e Brownie de Chocolate.

- Abril de 2025: A More Nutrition, uma marca alemã de estilo de vida saudável, entrou no mercado do Reino Unido introduzindo uma linha best-seller de lanches proteicos, cafés gelados, colágeno e produtos alimentares funcionais. Conhecida por sua linha de produtos com alto teor de proteínas e baixo teor de açúcar, a marca visava atender à crescente demanda britânica por opções de alimentos e bebidas convenientes e funcionais que apoiassem a saúde sem comprometer o sabor. A linha best-seller da More Nutrition incluía Café Gelado Proteico, Barras de Proteína, Isolado de Proteína de Soro de Leite Transparente, misturas de Proteína de Soro de Leite e Caseína, xaropes Zerup, Pós Aromatizados, entre outros.

- Janeiro de 2025: A Tribe, marca britânica de barras de energia naturais, lançou recentemente uma nova barra Protein + Focus com cogumelo juba-de-leão e adaptógenos no início de 2025, apoiada por uma rodada de financiamento de GBP 2,4 milhões. Além disso, a Tribe fez parceria com a Wildfarmed para lançar a primeira barra de energia do Reino Unido feita com aveia cultivada de forma regenerativa em abril de 2025, com essas barras de aveia agora disponíveis na Sainsbury's.

Escopo do Relatório do Mercado de Produtos de Substituição de Refeições na Europa

Um produto de substituição de refeição é uma bebida, barra, tigela de sopa, etc., destinada a substituir uma refeição substancial e que normalmente possui uma quantidade definida de calorias e nutrientes. O mercado europeu de produtos de substituição de refeições é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado estudado é segmentado em produtos prontos para beber, barras nutricionais, suplementos em pó e outros tipos de produtos. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de varejo online, lojas de conveniência, farmácias e lojas de saúde, e outros canais de distribuição. Além disso, o relatório leva em consideração o mercado de produtos de substituição de refeições em países estabelecidos e emergentes da Europa, incluindo o Reino Unido, Espanha, Itália, Alemanha, Rússia, França e Restante da Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD milhões).

Visão Geral da Segmentação

| Produtos em Pó |

| Produtos Prontos para Beber |

| Barras Nutricionais |

| Sopas |

| Outros Tipos de Produtos |

| Garrafas/Frascos |

| Sachês |

| Embalagens Tetra Pak e Caixinhas |

| Outros |

| Convencional |

| Orgânico |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Farmácias e Lojas de Saúde |

| Lojas de Varejo Online |

| Outros Canais |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo de Produto | Produtos em Pó |

| Produtos Prontos para Beber | |

| Barras Nutricionais | |

| Sopas | |

| Outros Tipos de Produtos | |

| Por Formato de Embalagem | Garrafas/Frascos |

| Sachês | |

| Embalagens Tetra Pak e Caixinhas | |

| Outros | |

| Por Natureza | Convencional |

| Orgânico | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Farmácias e Lojas de Saúde | |

| Lojas de Varejo Online | |

| Outros Canais | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de produtos de substituição de refeições em 2026?

O segmento é avaliado em USD 2,01 bilhões em 2026.

Com que velocidade a categoria deve crescer até 2031?

Está projetado para registrar uma CAGR de 6,20%, atingindo USD 2,72 bilhões até 2031.

Qual formato de produto apresenta o maior impulso de crescimento?

As ofertas de sopas lideram com uma CAGR de 10,02% até 2031.

Qual é a importância do comércio eletrônico para as vendas futuras?

Os varejistas online têm previsão de expansão a uma CAGR de 9,11%, impulsionados por modelos de assinatura e plataformas de supermercado com entrega rápida.

Página atualizada pela última vez em: