Tamanho e Participação do Mercado de Sementes Forrageiras na Europa

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.94% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes Forrageiras na Europa por Mordor Intelligence

O tamanho do mercado de sementes forrageiras na Europa situa-se em USD 1,32 bilhão em 2025 e está previsto para atingir USD 1,60 bilhão até 2030, refletindo um CAGR de 3,94% ao longo do período de previsão. A demanda estrutural criada pelos eco-regimes da Política Agrícola Comum (PAC), o aumento das necessidades de proteína para o rebanho e a aceleração das medidas de adaptação climática sustentam esta trajetória constante. O melhoramento híbrido continua a dominar, à medida que os agricultores buscam estabilidade de rendimento que compense os custos crescentes dos insumos. Os mandatos de culturas de cobertura estão ampliando as janelas de semeadura, enquanto os pacotes de agronomia digital encurtam os ciclos de substituição ao combinar genética com ferramentas de decisão em tempo real. Por outro lado, os longos prazos de aprovação de OGM e NGT, os preços voláteis do leite na porteira e as taxas mais elevadas de testes de qualidade de sementes criam um obstáculo para os gastos de curto prazo, levando os agricultores a opções mais orientadas ao custo durante as quedas de mercado.[1]Fonte: OCDE, "Regimes de Sementes," oecd.org

Principais Conclusões do Relatório

- Por tecnologia de melhoramento, os híbridos detiveram 88,2% da participação no mercado de sementes forrageiras na Europa em 2024 e avançam a um CAGR de 3,97% até 2030.

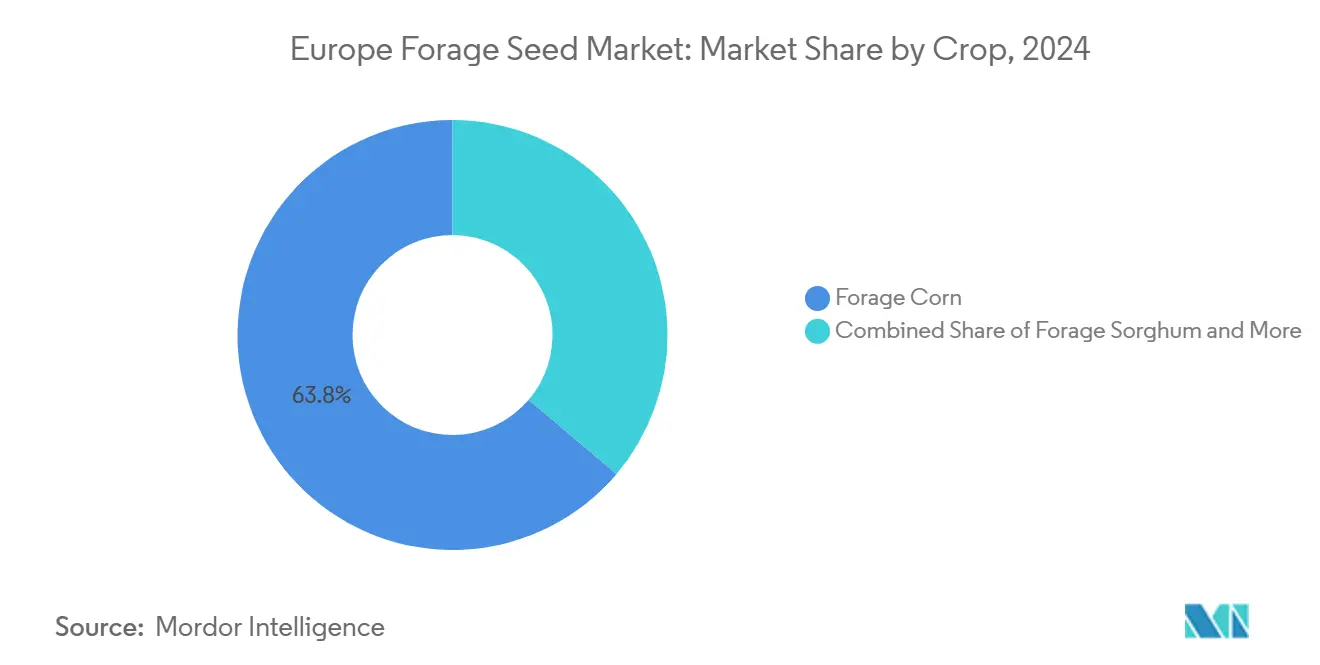

- Por cultura, espera-se que o milho forrageiro represente 63,8% do tamanho do mercado de sementes forrageiras na Europa em 2024, enquanto se projeta que o sorgo forrageiro cresça a um CAGR de 7,07% entre 2025 e 2030.

- Por país, a França liderou com 29% de participação na receita em 2024, enquanto o Reino Unido está previsto para crescer a um CAGR de 6,0% até 2030.

- Royal Barenbrug Group, InVivo, Euralis Semences, Advanta Seeds e RAGT Group juntos comandaram 30% do tamanho do mercado de sementes forrageiras na Europa em 2024.

Tendências e Perspectivas do Mercado de Sementes Forrageiras na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação da demanda por proteína para o rebanho na União Europeia (pós eco-regimes da PAC) | +0.8% | Toda a UE, mais forte na França, Países Baixos e Dinamarca | Médio prazo (2-4 anos) |

| Adoção obrigatória de culturas de cobertura ao abrigo dos eco-regimes da Política Agrícola Comum (PAC) | +1.2% | Toda a UE, particularmente Alemanha, Polônia e Europa Oriental | Longo prazo (≥ 4 anos) |

| Aumento nos registros de híbridos forrageiros tolerantes à seca | +0.6% | Europa Mediterrânea, expandindo-se para a Europa Central | Médio prazo (2-4 anos) |

| Expansão da produção leiteira orgânica impulsionando a demanda por sementes não Organismo Geneticamente Modificado (OGM) | +0.4% | Alemanha, Países Baixos, Áustria e Escandinávia | Longo prazo (≥ 4 anos) |

| Pacotes de agronomia digital impulsionando as taxas de substituição de sementes | +0.5% | Europa Ocidental e gradualmente Europa Oriental | Curto prazo (≤ 2 anos) |

| Déficit de grãos para ração causado pela guerra na Ucrânia deslocando hectares para forrageiras | +0.7% | Polônia, Romênia, Estados Bálticos e Alemanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação da demanda por proteína para o rebanho na União Europeia (pós eco-regimes da PAC)

Os eco-regimes revisados da Política Agrícola Comum (PAC) canalizam o apoio ao rendimento em direção à autossuficiência proteica, impulsionando as compras de sementes forrageiras além dos ciclos normais de substituição.[2]Fonte: Comissão Europeia, "A Política Agrícola Comum em Resumo," agriculture.ec.europa.eu Os agricultores utilizam leguminosas fixadoras de nitrogênio para cumprir as regras dos 4% de terras não produtivas e ainda assim alimentar os rebanhos, criando um duplo benefício que justifica despesas com sementes premium. Só a França desbloqueou EUR 2,1 bilhões (USD 2,3 bilhões) para práticas sustentáveis em 2024, subsidiando efetivamente a modernização das sementes. A demanda concentra-se nas zonas de alta densidade pecuária, onde a pressão ambiental é maior, sustentando o impulsionador ao longo do médio prazo. À medida que as unidades pecuárias se alinham com as métricas de carbono, as variedades de alfafa e trevo ricas em proteínas permanecem centrais nas estratégias de conformidade.

Adoção Obrigatória de Culturas de Cobertura ao Abrigo dos Eco-Regimes da Política Agrícola Comum (PAC)

A obrigação de culturas de cobertura em pelo menos 3% da terra arável da União Europeia traduz-se em cerca de 2,4 milhões de novos hectares cultivados anualmente, com a Alemanha adicionando 400.000 hectares. Os agricultores aproveitam a flexibilidade regulatória ao escolher misturas forrageiras que se qualificam tanto como cobertura quanto como ração, permitindo que os pagamentos ambientais compensem os custos das sementes. As empresas maiores, capazes de amortizar taxas de teste por lote de EUR 150–200 (USD 174-232) ao abrigo das normas da Associação Internacional de Transporte Seguro (ISTA) e da Organização para a Cooperação e Desenvolvimento Económico (OCDE), obtêm vantagens de escala. Ao longo de múltiplas estações, os benefícios para a estrutura do solo acumulam-se, incorporando as rotações de cobertura de forma permanente e criando uma demanda de sementes de longo prazo em vez de picos cíclicos. O prazo estende-se para além de 2029, à medida que os incentivos à saúde do solo se aprofundam.

Aumento nos Registros de Híbridos Forrageiros Tolerantes à Seca

Os escritórios nacionais de variedades processaram 47% mais candidaturas de forrageiras tolerantes à seca em 2024 do que em 2023, liderados pelas linhas de azevém perene da DLF Seeds e da Barenbrug. Três anos consecutivos de condições climáticas extremas deslocaram os objetivos de melhoramento para a resiliência climática. Os híbridos, com preços 20–30% acima das sementes de polinização aberta, oferecem retornos econômicos mais elevados quando ocorrem eventos de estresse. A seleção genômica acelera esses fluxos, reduzindo os ciclos típicos de lançamento para duas estações. Os atrasos nas aprovações estão a diminuir à medida que as autoridades priorizam as características climáticas, indicando um fluxo constante de novas cultivares resilientes para o mercado.

Expansão da Produção Leiteira Orgânica Impulsionando a Demanda por Sementes não Organismo Geneticamente Modificado (OGM)

A produção leiteira orgânica fornece atualmente mais de 15% da produção de leite na Alemanha, nos Países Baixos e na Áustria, impulsionando sementes não Organismo Geneticamente Modificado (OGM) através do canal. O Regulamento da União Europeia 2018/848 e rótulos privados como a Naturland aplicam uma proveniência rigorosa, levando as empresas de sementes a desenvolver linhas com identidade preservada. Prémios de 10–15% compensam os investimentos adicionais em rastreabilidade. A certificação digital ao nível do lote simplifica as auditorias e constrói a confiança do consumidor. A tendência apresenta um horizonte de longo prazo, à medida que a adoção orgânica se alinha com as metas Da Exploração Agrícola ao Consumidor para 25% de terras agrícolas orgânicas até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos rigorosos de aprovação de Organismos Geneticamente Modificados (OGM) ou Novas Técnicas Genômicas (NGT) | -0.8% | Toda a UE, especialmente França, Alemanha e Áustria | Longo prazo (≥ 4 anos) |

| Preços voláteis do leite na porteira reduzindo os orçamentos para sementes | -0.7% | França, Alemanha, Polônia e Reino Unido | Curto prazo (≤ 2 anos) |

| Aumento dos custos de testes de qualidade de sementes (ISTA e OCDE) | -0.4% | Toda a UE, especialmente Europa Ocidental | Médio prazo (2-4 anos) |

| Intensificação da concorrência do feno importado e dos alimentos compostos | -0.6% | Europa do Sul, Espanha, Itália e Grécia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Rigorosos de Aprovação de Organismos Geneticamente Modificados (OGM) ou Novas Técnicas Genômicas (NGT)

Os prazos médios de aprovação na União Europeia variam entre 5 e 7 anos, em comparação com 2 a 3 anos nas Américas, limitando o lançamento comercial de características avançadas.[3]Fonte: Comissão Europeia, "Processo de Autorização de OGM," agriculture.ec.europa.eu As normas nacionais fragmentadas criam incertezas adicionais, desviando a I&D para o melhoramento convencional, apesar das crescentes ameaças climáticas. As empresas globais canalizam recursos de biotecnologia para outras regiões, deixando a Europa dependente de métodos mais lentos assistidos por marcadores moleculares. O atraso restringe a inovação genética, estreitando a caixa de ferramentas disponível para enfrentar o estresse abiótico.

Preços Voláteis do Leite na Porteira Reduzindo os Orçamentos para Sementes

Os preços do leite na União Europeia caíram 9% em 2024, comprimindo o fluxo de caixa das explorações leiteiras e prolongando os ciclos de substituição de sementes. As cooperativas menores carecem de reservas para absorver as oscilações de preços, adiando as compras de híbridos de maior preço. Os fornecedores oferecem pagamento diferido e financiamento em pacote, mas a aversão ao risco persiste. Como o setor leiteiro representa uma área significativa em França e na Alemanha, os choques de preços traduzem-se rapidamente em encomendas reduzidas de sementes durante os ciclos de baixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Ancoram a Dominância de Mercado

Os híbridos comandam uma participação de mercado de 88,2% em 2024, refletindo uma clara preferência dos agricultores pela estabilidade de rendimento e resiliência ao estresse face à volatilidade climática. A adoção de variedades híbridas de milho forrageiro e sorgo é sustentada pelo seu desempenho superior tanto em sistemas de seca quanto de alto insumo, permitindo que os produtores se protejam contra os riscos de rendimento causados por condições meteorológicas adversas. As variedades de polinização aberta e os derivados híbridos, embora ainda relevantes para sistemas de baixo insumo e orgânicos, estão cada vez mais confinados a aplicações de nicho. Em particular, o CAGR previsto do segmento de híbridos de 3,9% até 2030 sinaliza investimento contínuo em programas de melhoramento e transferência de tecnologia, com as plataformas de agronomia digital acelerando a adoção nas explorações.

Os ciclos de inovação em híbridos estão agora sincronizados com ferramentas de fenotipagem digital e seleção baseada em IA, reduzindo o tempo de comercialização de novas variedades e permitindo uma resposta rápida às ameaças agronômicas emergentes. A conformidade regulatória com as normas da Associação Internacional de Transporte Seguro (ISTA) e da Organização para a Cooperação e Desenvolvimento Económico (OCDE) é um pré-requisito para o acesso ao mercado, e as empresas com infraestrutura avançada de testes podem mover novos produtos pelo processo de aprovação de forma mais eficiente. A interação entre tecnologia de melhoramento e agronomia digital está a criar um ciclo de retroalimentação que eleva continuamente o padrão de desempenho das ofertas comerciais de sementes, reforçando a dominância dos híbridos nos sistemas europeus de sementes forrageiras.

Por Cultura: Milho Forrageiro e Sorgo Definem os Polos de Crescimento

O milho forrageiro permanece a espinha dorsal do mercado europeu de sementes forrageiras, representando 63,8% da participação em 2024. A sua dominância está enraizada na alta densidade energética, compatibilidade com sistemas pecuários intensivos e redes de apoio agronômico estabelecidas. O sorgo forrageiro está a emergir como o segmento de cultura de crescimento mais rápido, com um CAGR de 7,07% durante o período de previsão, impulsionado pela sua tolerância à seca e adaptabilidade a solos marginais. A alfafa continua a deter a maior participação entre as forrageiras leguminosas, beneficiando dos incentivos dos eco-regimes da Política Agrícola Comum (PAC) e do seu duplo papel no fornecimento de proteína e na melhoria da fertilidade do solo.

Outras culturas forrageiras, incluindo misturas de azevém e trevo, estão a ganhar tração em regiões com fortes movimentos de agricultura orgânica e regenerativa. A diversificação dos portfólios de culturas é simultaneamente uma estratégia de mitigação de riscos e uma resposta a quadros regulatórios em evolução que incentivam a biodiversidade e os serviços ecossistêmicos. O surgimento de variedades resilientes ao clima em todos os tipos de cultura está a remodelar a dinâmica competitiva, à medida que as empresas de sementes forrageiras competem para oferecer soluções que abordem tanto os imperativos de produtividade quanto de sustentabilidade.

Análise Geográfica

A França, a Alemanha e os Países Baixos juntos representaram mais de metade da demanda do mercado de sementes forrageiras na Europa em 2024, ancorados por sistemas intensivos de produção leiteira e de pecuária mista. Só a França captou 29% da receita, impulsionada por um setor de sementes verticalmente integrado e um forte apoio da Política Agrícola Comum (PAC). Os agricultores alemães adotam a semeadura de precisão e a agronomia digital em escala, ampliando o mercado endereçável para híbridos premium. Os Países Baixos priorizam a intensificação sustentável, impulsionando a demanda por misturas de alto valor e rastreáveis que cumprem os limites de gestão de nutrientes.

Projeta-se que o Reino Unido registe um CAGR de 6,0% até 2030, à medida que as mudanças de política pós-Brexit favorecem a segurança alimentar doméstica e os investimentos locais em melhoramento. As estruturas de subsídios incentivam os agricultores britânicos a adotar pastagens multiespecíficas e leguminosas forrageiras, reduzindo a dependência da farinha de soja importada. A Espanha e a Itália enfrentam escassez de água, direcionando a adoção para sorgo e misturas de azevém resistentes à seca. Programas regionais co-financiam melhorias na irrigação e ensaios de cultivares, facilitando a transição para forrageiras eficientes em água.

A Europa Oriental apresenta a expansão de hectarage mais rápida, à medida que a Polônia, a Romênia e os Estados Bálticos se afastam dos grãos importados para as forrageiras domésticas após as perturbações no fornecimento ucraniano. As normas harmonizadas de qualidade de sementes da União Europeia simplificam o comércio transfronteiriço, permitindo que os melhoradores ocidentais licenciem germoplasma enquanto os multiplicadores locais aumentam a produção. A incerteza no próprio fornecimento de sementes da Ucrânia redireciona o abastecimento regional para os produtores com sede na UE, consolidando novas relações com clientes.

Cenário Competitivo

O mercado europeu de sementes forrageiras permanece fragmentado; as cinco principais empresas controlam apenas 30% da receita em 2024. O Royal Barenbrug Group lidera a participação de mercado, seguido de perto pela InVivo, enquanto a Euralis Semences, a Advanta Seeds e o RAGT Group mantêm posições significativas. As cooperativas regionais e os multiplicadores familiares prosperam ao oferecer variedades localmente adaptadas e apoio agronômico direto.

Os investimentos estratégicos concentram-se no germoplasma resiliente ao clima e na diferenciação digital. A KWS inaugurou um novo armazém de grande altura com controle climático em 2025, aumentando a capacidade de processamento em 70.000 posições de armazenamento e reduzindo o consumo de energia. A MAS Seeds modernizou a sua instalação em Haut-Mauco com tratamentos de base biológica para elevar o desempenho industrial em 25% até 2030. As grandes empresas de sementes agrupam software, enquanto as startups fornecem previsão de doenças por IA e rastreabilidade por blockchain, permitindo que melhoradores menores compitam em serviço em vez de escala.

Os consórcios colaborativos de Investigação e Desenvolvimento, como o Melhoramento de Leguminosas Europeias para o Aumento da Sustentabilidade (BELIS) e Inovação, Visões e Tecnologias (INVITE), combinam dados de múltiplos locais, acelerando a validação de características de estresse e reduzindo os custos individuais de ensaio. Os pedidos de patentes no Raad voor Plantenrassen neerlandês sinalizam um pipeline saudável, com os registros de 2024 apresentando novas cultivares de azevém perene e festuca vermelha. O domínio regulatório — testes ISTA rápidos e rotulagem da OCDE — continua a ser uma vantagem decisiva, pois os atrasos se traduzem diretamente em janelas sazonais perdidas.

Líderes do Setor de Sementes Forrageiras na Europa

InVivo

RAGT Group

Euralis Semences

Advanta Seeds (UPL Ltd.)

Royal Barenbrug Group BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Os avanços no Melhoramento de Leguminosas Europeias aumentam a competitividade no Mercado de Sementes e apoiam a Produção Sustentável de Proteínas. A Iniciativa Europeia de Melhoramento de Leguminosas concentra-se na melhoria de variedades de leguminosas como ervilhas, feijões e trevos para aumentar a produção sustentável de proteínas e fortalecer a posição do mercado de sementes europeu. O projeto, liderado pelo INRAE, inclui 22 parceiros de 10 países e enfatiza a inovação em melhoramento, adaptação ao mercado e resiliência climática.

- Junho de 2025: A Advanta Seeds adquiriu ativos de milho da K-Adriatica, especificamente concebidos para sistemas de produção de milho para silagem e milho forrageiro, para fortalecer as suas operações na Europa, particularmente em Itália e Espanha. Esta aquisição melhora a disponibilidade de variedades de milho de alto rendimento adequadas aos mercados regionais de alimentação animal.

- Abril de 2025: O RAGT Group concluiu a aquisição do Groupe Deleplanque, reforçando assim o seu portfólio de sementes e expandindo o seu alcance no mercado europeu. Esta medida estratégica fortalece as capacidades do RAGT em culturas forrageiras e proteicas através da expansão das redes de melhoramento e distribuição.

Âmbito do Relatório do Mercado de Sementes Forrageiras na Europa

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Alfafa, Milho Forrageiro, Sorgo Forrageiro são cobertos como segmentos por Cultura. França, Alemanha, Itália, Países Baixos, Polônia, Romênia, Rússia, Espanha, Turquia, Ucrânia, Reino Unido são cobertos como segmentos por País.| Híbridos |

| Variedades de Polinização Aberta e Derivados Híbridos |

| Alfafa |

| Milho Forrageiro |

| Sorgo Forrageiro |

| Outras Culturas Forrageiras |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Polônia |

| Romênia |

| Rússia |

| Espanha |

| Turquia |

| Ucrânia |

| Reino Unido |

| Resto da Europa |

| Tecnologia de Melhoramento | Híbridos |

| Variedades de Polinização Aberta e Derivados Híbridos | |

| Cultura | Alfafa |

| Milho Forrageiro | |

| Sorgo Forrageiro | |

| Outras Culturas Forrageiras | |

| País | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Polônia | |

| Romênia | |

| Rússia | |

| Espanha | |

| Turquia | |

| Ucrânia | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- Sementes Comerciais - Para efeitos deste estudo, apenas as sementes comerciais foram incluídas no âmbito do estudo. As sementes guardadas na exploração, que não estão comercialmente rotuladas, estão excluídas do âmbito, mesmo que uma pequena percentagem de sementes guardadas na exploração seja trocada comercialmente entre agricultores. O âmbito também exclui as culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área de Cultivo - Ao calcular a área sob as diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), inclui a área total cultivada sob uma cultura específica ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é a percentagem de área semeada do total da área da cultura plantada na estação através da utilização de sementes certificadas/de qualidade que não sejam a semente guardada na exploração.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de crescimento de culturas num ambiente controlado. Isto inclui estufas, espaços envidraçados, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica está excluído desta definição e está incluído no campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileira | São geralmente as culturas de campo que incluem as diferentes categorias de culturas como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flor que inclui tomate, pimenta, beringela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em cerca de 95 géneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e curgete, e outras culturas. |

| Brássicas | É um género de plantas da família das couves e mostardas. Inclui culturas como cenouras, couves, couve-flor e brócolis. |

| Raízes e Bolbos | O segmento de raízes e bolbos inclui cebola, alho, batata e outras culturas. |

| Hortícolas Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias acima mencionadas. Incluem culturas como quiabo, espargos, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração de semente produzida através do controlo da polinização cruzada e da combinação de duas ou mais variedades ou espécies. |

| Semente Transgénica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgénica | A semente produzida através de polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentos e outros tipos de pimentas com base na localidade dos respetivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve-galega. |

| Outros Raízes e Bolbos | As culturas consideradas sob outros raízes e bolbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem cabaças (cabaça-de-garrafa, abóbora-amarga, esponja-vegetal, cabaça-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, semente de canário, triticale, aveia, milhos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e capok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, sementes de cânhamo, sementes de mostarda, sementes de rícino, sementes de cártamo, sementes de sésamo e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outras forrageiras incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. As outras culturas forrageiras foram consideradas com base na localidade dos respetivos países. |

| Leguminosas | Feijão-pombo, lentilhas, favas e feijão-cavalo, ervilhacas, grão-de-bico, feijão-frade, tremoços e feijão-de-bambar são as culturas consideradas sob leguminosas. |

| Outros Hortícolas Não Classificados | As culturas consideradas sob outros hortícolas não classificados incluem alcachofras, folhas de mandioca, alho-francês, chicória e feijão-verde. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS PRINCIPAIS: De modo a construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos do mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição