Tamanho e Participação do Mercado Europeu de Self-Storage

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.02% CAGR |

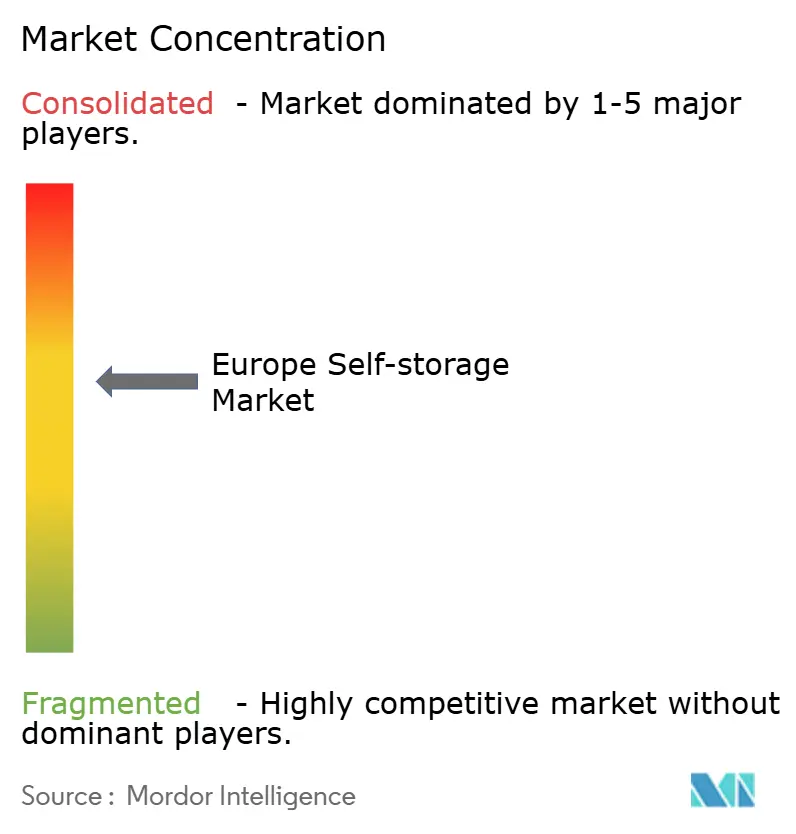

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Self-Storage por Mordor Intelligence

O tamanho do mercado europeu de self-storage foi avaliado em USD 27 mil milhões em 2025 e estima-se que cresça de USD 28,09 mil milhões em 2026 para atingir USD 34,21 mil milhões até 2031, a um CAGR de 4,02% durante o período de previsão (2026-2031). A expansão assenta no crescimento constante da população urbana, na crescente mobilidade residencial e nos fluxos de capital institucional que tratam os ativos de armazenamento como infraestrutura, em vez de investimentos imobiliários periféricos. A compressão urbana em Londres, Paris, Berlim e cidades de Nível 1 semelhantes, aliada ao envelhecimento da população que opta por habitações mais pequenas, mantém os níveis de ocupação e de arrendamento resilientes ao longo dos ciclos económicos. As pequenas e médias empresas de e-commerce adotam cada vez mais estratégias de micro-armazenamento, enquanto a mobilidade de estudantes e expatriados gera uma procura sazonal previsível. As reformas impulsionadas pela política climática, embora dispendiosas, melhoram a eficiência energética e criam um segmento premium que eleva os rendimentos das instalações conformes

Principais Conclusões do Relatório

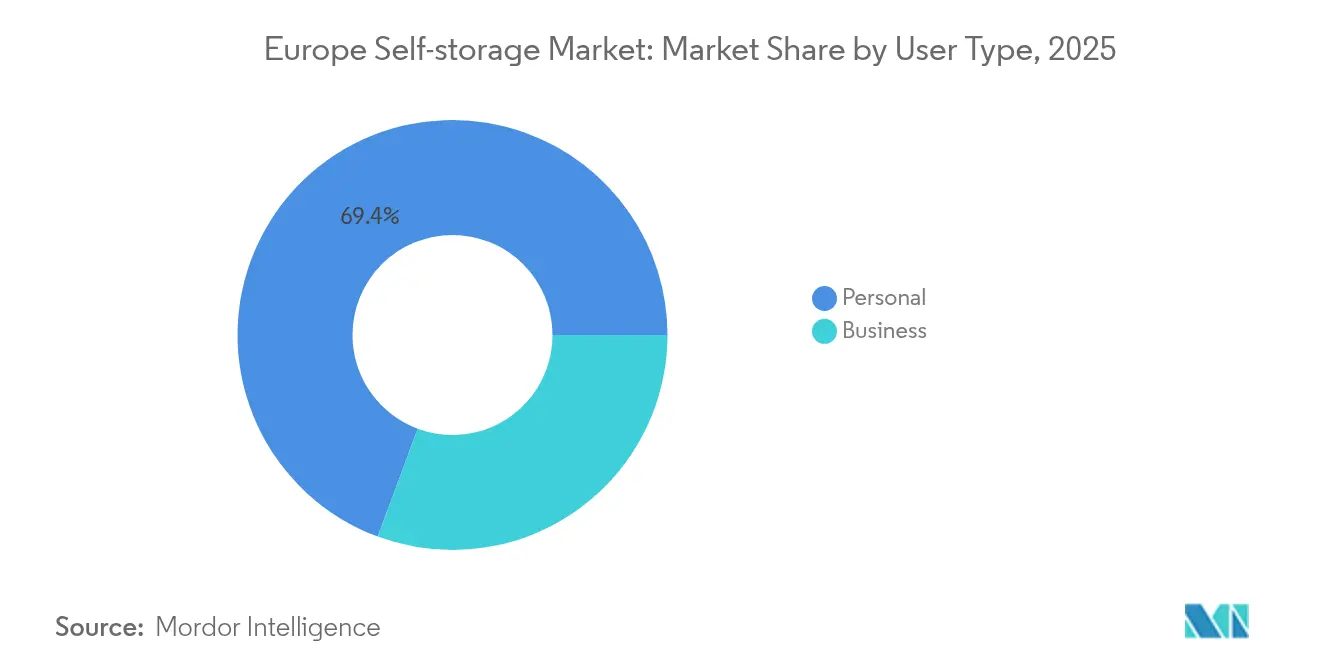

- Por tipo de utilizador, os utilizadores pessoais detinham 69,35% da participação do mercado europeu de self-storage em 2025; os utilizadores empresariais estão a crescer a um CAGR de 7,42% até 2031.

- Por tipo de armazenamento, as unidades não climatizadas captaram 59,35% das receitas em 2025, enquanto as unidades climatizadas avançam a um CAGR de 8,82% até 2031.

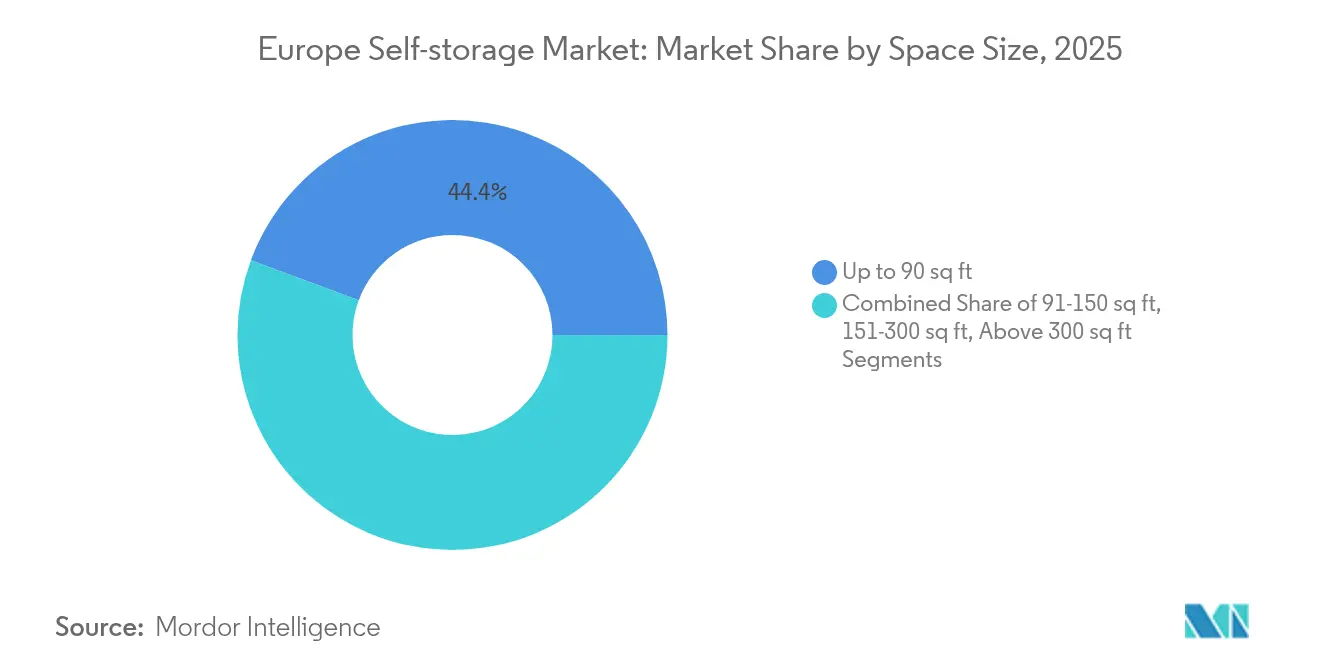

- Por tamanho do espaço, as unidades ≤90 m² representaram 44,35% do tamanho do mercado europeu de self-storage em 2025; as unidades de 151-300 m² expandem-se mais rapidamente, a um CAGR de 7,86%.

- Por aplicação, os bens domésticos dominaram com 61,25% da participação do mercado europeu de self-storage em 2025; o micro-fulfillment de e-commerce deverá registar um CAGR de 10,05% até 2031.

- Por país, o Reino Unido liderou com 33,60% das receitas em 2025, enquanto a Espanha está preparada para crescer a um CAGR de 8,16%.

- Shurgard, Safestore, Big Yellow e Access Self Storage controlaram conjuntamente cerca de 28% da área de piso ocupada em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Self-Storage

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Compressão urbana e micro-habitação | +0.8% | Cidades principais do Reino Unido, França e Alemanha | Médio prazo (2 a 4 anos) |

| Envelhecimento da população e redução de habitação | +0.6% | Alemanha, Itália, Reino Unido | Longo prazo (≥ 4 anos) |

| Expansão das PME de e-commerce | +0.9% | Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Mobilidade de estudantes e expatriados | +0.4% | Centros universitários do Espaço Schengen | Médio prazo (2 a 4 anos) |

| Desordem doméstica causada pelo trabalho híbrido | +0.5% | Principais metrópoles | Curto prazo (≤ 2 anos) |

| Apetite dos investidores institucionais | +0.7% | Reino Unido, Alemanha, França, Países Baixos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão urbana e micro-habitação

A intensificação dos preços dos terrenos reduziu as habitações médias nas cidades, levando os residentes a tratar as instalações de armazenamento locais como um "quarto" externo. Mais de 100 novos complexos abriram no Reino Unido em três anos, gerando GBP 1 mil milhão anualmente para os operadores, à medida que os arrendatários transferem mobiliário e bens sazonais. Os contratos híbridos e o acesso digital 24 horas por dia, 7 dias por semana integram ainda mais o serviço no quotidiano urbano.

Envelhecimento da população e redução de habitações maiores

Os proprietários mais idosos na Alemanha, Itália e Reino Unido estão a mudar para habitações mais pequenas, criando uma procura de armazenamento temporário para heranças e mobiliário volumoso. As projeções da OCDE mostram que a faixa etária dos 65 anos ou mais atingirá 25% dos habitantes urbanos do G7 até 2050, consolidando uma base de clientes duradoura e orientada para as necessidades.

Expansão das PME de e-commerce a impulsionar o micro-armazenamento flexível

As receitas do comércio rápido na Europa estão projetadas para triplicar para EUR 72 mil milhões até 2025, mas os armazéns tradicionais continuam a ser demasiado grandes para as PME. As instalações integram agora aplicações de inventário com código de barras, baías para estafetas de última milha e contratos de arrendamento flexíveis, convertendo unidades inativas em nós de micro-fulfillment rentáveis.

Mobilidade de estudantes e expatriados

A educação transfronteiriça e os vistos de trabalho traduzem-se em picos de armazenamento durante o período letivo. Os operadores próximos de corredores ferroviários e aeroportos publicitam pacotes semestrais e contratos multilingues, captando este segmento transitório que renova previsivelmente a cada ano académico.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Códigos de segurança contra incêndio nórdicos rigorosos | −0.3% | Noruega, Suécia, Finlândia | Médio prazo (2 a 4 anos) |

| Escassez de stock industrial zonado em centros históricos | −0.4% | Centros históricos de cidades europeias | Longo prazo (≥ 4 anos) |

| Tetos de arrendamento indexados à inflação | −0.2% | França, Espanha | Curto prazo (≤ 2 anos) |

| Mandatos da UE de eficiência energética em retrofit | −0.5% | Toda a UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos de segurança contra incêndio rigorosos

As normas nórdicas exigem sistemas de supressão avançados e avaliações de risco verificadas, acrescentando até 25% aos orçamentos de conversão e atrasando a entrada no mercado.

Mandatos de eficiência energética reforçados

A Diretiva sobre o Desempenho Energético dos Edifícios obriga os imóveis não residenciais a atingir a classe E até 2030, forçando retrofits de AVAC e isolamento que os proprietários de menor dimensão têm dificuldade em financiar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Utilizador: A procura pessoal ancora o crescimento

Os utilizadores pessoais representaram 69,35% das receitas do mercado europeu de self-storage em 2025. As mudanças de habitação, a micro-habitação e a redução de habitação na reforma asseguram contratos de longa duração que estabilizam a ocupação durante choques macroeconómicos. O segmento empresarial, embora menor, está a expandir-se a 7,42% ao ano, à medida que as PME adotam espaço de inventário em regime de pagamento por utilização. Os operadores adaptam agora estratégias de dupla marca — mensagens de estilo de vida para particulares e funcionalidades logísticas completas para empresas — para monetizar ambos os fluxos de forma eficaz.

Prevê-se que o tamanho do mercado europeu de self-storage associado ao arrendamento pessoal mantenha uma participação dominante até 2031, apoiado por plataformas de reserva digital que simplificam as reservas de ciclo curto. Entretanto, a venda cruzada de serviços como recolha por estafeta, estantes e seguros eleva a receita média por cliente empresarial à medida que a penetração do e-commerce se aprofunda nas cidades periféricas.

Por Tipo de Armazenamento: O controlo climático gera prémio

As unidades não climatizadas representaram 59,35% da participação do mercado europeu de self-storage em 2025, graças aos menores custos de instalação. No entanto, o stock climatizado, a crescer a um CAGR de 8,82%, sustenta a expansão das margens, uma vez que sensores, AVAC e controlos de acesso mais rigorosos permitem cobrar tarifas 25 a 40% acima das salas padrão.

As atualizações regulatórias aceleram a transição: as instalações que já cumprem os padrões de classe E recuperam os gastos em retrofit através de rendas mais elevadas e menor rotatividade. O tamanho do mercado europeu de self-storage para unidades climatizadas está no caminho certo para ultrapassar USD 14,2 mil milhões até 2031, apoiando ofertas de seguros especializados para eletrónica, arte e documentos de arquivo.

Por Tamanho do Espaço: As Micro-Unidades Refletem as Restrições de Espaço Urbano

As unidades até 90 metros quadrados capturam 44,35% da participação de mercado em 2025, refletindo a densidade urbana da Europa e a prevalência de necessidades de armazenamento mais reduzidas entre utilizadores pessoais e micro-empresas. Esta dominância alinha-se com as tendências de micro-habitação e com a crescente população de habitantes urbanos que necessitam de armazenamento mínimo para artigos sazonais, documentos e pertences excedentes. As unidades de tamanho médio (151 a 300 m²) estão a crescer mais rapidamente, a um CAGR de 7,86% até 2031, indicando a migração dos clientes para soluções de armazenamento maiores à medida que as empresas se expandem e as necessidades de armazenamento pessoal evoluem.

A distribuição por tamanho do espaço revela a maturação do mercado à medida que os clientes desenvolvem estratégias de armazenamento mais sofisticadas, para além das necessidades básicas de excedentes. As unidades mais pequenas oferecem preços de entrada que atraem novos clientes, enquanto as unidades de tamanho médio capturam empresas em expansão e clientes com necessidades de armazenamento crescentes. Os segmentos de 91 a 150 m² e acima de 300 m² servem necessidades especializadas, incluindo armazenamento de inventário empresarial e grandes transições de vida. O relatório setorial da CBRE de 2024 observa que as instalações europeias registam taxas de ocupação mais elevadas quando oferecem tamanhos de unidade diversificados, sugerindo que o design ideal das instalações incorpora múltiplas categorias de tamanho para maximizar a utilização. Este padrão de segmentação permite aos operadores capturar clientes em diferentes fases do ciclo de vida, enquanto otimizam a receita por metro quadrado através de um planeamento estratégico da combinação de unidades.

Por Aplicação: A Base de Bens Domésticos Apoia o Crescimento do E-Commerce

O armazenamento de bens domésticos comanda 61,25% da participação de mercado em 2025, representando a aplicação central do setor ao serviço de utilizadores pessoais durante mudanças de residência, reduções de habitação e necessidades de armazenamento sazonal. Esta dominância reflete o papel fundamental do self-storage no apoio à população móvel da Europa e aos arranjos de vida urbana com restrições de espaço. O micro-fulfillment de e-commerce está a emergir como a aplicação de crescimento mais rápido, a um CAGR de 10,05% até 2031, impulsionado pelo crescimento das PME e pela necessidade de gestão de inventário distribuído em áreas urbanas.

O armazenamento de documentos e arquivos serve clientes profissionais e pessoais que necessitam de armazenamento seguro e organizado para papéis e registos importantes, enquanto o armazenamento de veículos responde às restrições de estacionamento urbano e às necessidades sazonais de veículos. A diversidade de aplicações proporciona aos operadores múltiplos fluxos de receita e reduz a dependência de qualquer segmento de clientes único. O micro-fulfillment de e-commerce representa a oportunidade de crescimento mais significativa, com os mercados europeus de comércio rápido projetados para atingir €72 mil milhões até 2025. Esta aplicação requer serviços especializados, incluindo manuseamento de encomendas, sistemas de gestão de inventário e disposições de acesso flexíveis que permitem aos operadores cobrar preços premium enquanto servem segmentos de clientes de alto crescimento.

Análise Geográfica

O Reino Unido mantém 33,60% da participação de mercado em 2025, beneficiando da maturidade da consciência de mercado, de populações urbanas densas e de redes de operadores estabelecidas que abrangem as principais áreas metropolitanas. A liderança do mercado do Reino Unido resulta da adoção precoce dos conceitos de self-storage, de regulamentações de zonamento favoráveis e de elevadas taxas de mobilidade residencial que criam uma procura sustentada. A Espanha emerge como o mercado de crescimento mais rápido, a um CAGR de 8,16% até 2031, impulsionada pela urbanização, pelo desenvolvimento de infraestruturas turísticas e pela crescente aceitação de soluções de armazenamento entre os consumidores espanhóis.

A Alemanha, a França e a Itália representam mercados substanciais com taxas de crescimento moderadas, cada um oferecendo oportunidades distintas com base nas condições demográficas e económicas locais. A Alemanha beneficia do seu envelhecimento populacional e dos elevados rendimentos disponíveis, enquanto a França enfrenta restrições regulatórias através de controlos de preços de arrendamento que limitam a flexibilidade de preços. A distribuição geográfica reflete diferentes níveis de maturidade de mercado, com o Reino Unido a representar um mercado desenvolvido, enquanto a Espanha e outros mercados emergentes oferecem maior potencial de crescimento. O relatório da CBRE de 2024 indica que o Reino Unido, a França, a Alemanha e a Espanha representam conjuntamente 68% das instalações europeias, destacando a concentração do mercado nas principais economias. Este padrão geográfico sugere oportunidades de expansão em mercados insuficientemente servidos, enquanto os mercados estabelecidos se concentram na otimização operacional e na melhoria dos serviços.

O Reino Unido comanda 33,60% da participação de mercado em 2025, mantendo a sua posição como o mercado de self-storage mais desenvolvido da Europa, graças à superior densidade de infraestruturas e aos níveis de consciência dos clientes que suportam estratégias de preços premium. A liderança do mercado do Reino Unido reflete décadas de desenvolvimento de mercado, ambientes regulatórios favoráveis e elevadas taxas de mobilidade residencial que criam uma procura sustentada ao longo dos ciclos económicos. O mercado beneficia de fluxos de investimento institucional, com a potencial venda de GBP 1 mil milhão da Access Self Storage a atrair grandes investidores, incluindo TPG e Aermont Capital, demonstrando a evolução do setor para uma classe de ativos imobiliários de base. Os desenvolvimentos recentes incluem a aquisição de Aberdeen por GBP 10 milhões pela Big Yellow, com um rendimento inicial de 6% e projeções de atingir 9% à medida que a instalação se integra na sua plataforma digital. O The Guardian relata que mais de 100 novos complexos de armazenamento abriram no Reino Unido em 3 anos, gerando GBP 1 mil milhão anualmente, à medida que o setor responde à procura de soluções de espaço impulsionada pela crise habitacional. No entanto, o mercado maduro enfrenta restrições de oferta em localizações urbanas privilegiadas e uma concorrência crescente que pressiona o crescimento das taxas de arrendamento.

A Espanha representa o mercado europeu de crescimento mais rápido, a um CAGR de 8,16% até 2031, impulsionada pelas tendências de urbanização, pelo desenvolvimento de infraestruturas turísticas e pela crescente aceitação dos consumidores de soluções de armazenamento em arranjos de vida tradicionalmente orientados para a família. O crescimento espanhol beneficia de uma penetração de mercado relativamente baixa em comparação com os mercados do norte da Europa, criando oportunidades de expansão substanciais para operadores nacionais e internacionais. O mercado enfrenta complexidade regulatória através da legislação de controlo de rendas da Catalunha, que limita os aumentos de renda em zonas de tensão designadas, embora estas afetem principalmente o armazenamento residencial em vez do comercial. A sazonalidade do turismo cria padrões de procura únicos para os serviços de armazenamento, particularmente nas regiões costeiras, onde os residentes sazonais necessitam de soluções de armazenamento temporário. A trajetória de crescimento do mercado espanhol reflete tendências mais amplas do sul da Europa em direção à adoção do armazenamento, à medida que a urbanização e as mudanças de estilo de vida impulsionam a procura de soluções de espaço flexíveis.

A Alemanha, a França e a Itália representam coletivamente mercados substanciais com taxas de crescimento moderadas, cada um oferecendo oportunidades distintas com base nas transições demográficas locais e nos ambientes regulatórios. A Alemanha beneficia do seu envelhecimento populacional e dos elevados rendimentos disponíveis, criando uma procura sustentada por serviços de armazenamento relacionados com a redução de habitação, enquanto a França enfrenta restrições de preços através de tetos de aumento anual de renda de 3,5% impostos pelo governo que limitam a flexibilidade dos operadores. O desenvolvimento do mercado italiano fica atrás dos países do norte da Europa, mas mostra potencial à medida que a urbanização e as mudanças nas estruturas familiares criam procura de armazenamento. A aquisição de EUR 9,3 milhões da Shurgard na região de Paris demonstra o investimento contínuo no mercado francês, apesar dos desafios regulatórios. Estes mercados beneficiam dos mandatos de eficiência energética da UE que impulsionam a modernização das instalações e as melhorias operacionais, embora os custos de conformidade criem barreiras para os operadores de menor dimensão. A diversidade geográfica proporciona aos operadores oportunidades de diversificação de carteira, exigindo ao mesmo tempo estratégias localizadas que abordem ambientes regulatórios e culturais distintos.

Panorama Competitivo

A Shurgard lidera o ranking com 339 lojas cobrindo 1,7 milhões de m², prosseguindo uma presença centrada nas cidades onde 93% das propriedades se situam dentro das principais metrópoles. A Safestore e a Big Yellow seguem-se, integrando cada uma aplicações de acesso sem contacto, motores de preços dinâmicos e instalações solares para aumentar o resultado operacional líquido. A potencial venda de GBP 1 mil milhão da Access Self Storage sublinha o crescente interesse institucional e é provável que desencadeie novas rondas de consolidação.[1]Inside Self Storage, "Grandes Investidores Competem para Adquirir a Access Self Storage," insideselfstorage.com

As plataformas tecnológicas sustentam agora a vantagem competitiva. A Storable processou 82 milhões de pagamentos de arrendamento em 2024, libertando os operadores da faturação manual e permitindo campanhas algorítmicas de retenção de clientes. [2]Modern Storage Media, "A Storable Reporta o Seu Impacto no Self-Storage em 2024," modernstoragemedia.com Adquirentes transfronteiriços como a Stor-Age, da África do Sul, alavancam joint-ventures com fundos de capital privado para escalar rapidamente no Reino Unido. Os novos operadores de armazenamento móvel em contentores atraem os millennials urbanos que procuram conveniência porta-a-porta, mas a sua intensidade de capital e menor densidade mantêm a penetração de mercado modesta.

Líderes do Setor Europeu de Self-Storage

Shurgard Self Storage SA

Self Storage Group ASA

Safestore Holdings PLC

Big Yellow Group PLC

SureStore Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Access Self Storage atrai os licitantes TPG, Aermont Capital e Shurgard numa potencial venda de GBP 1 mil milhão, com assessoria do JPMorgan.

- Julho de 2024: A Big Yellow adquire um terreno de 53.000 m² em Aberdeen por GBP 10 milhões, visando um rendimento de 9% após a integração.

- Maio de 2024: A Stor-Age adquire quatro instalações em Inglaterra por GBP 59 milhões, elevando o total gasto no Reino Unido para além de GBP 100 milhões.

- Abril de 2024: A Shurgard adquire uma segunda instalação na região de Paris por EUR 9,3 milhões, reservando EUR 8,9 milhões para requalificação.

Âmbito do Relatório do Mercado Europeu de Self-Storage

As instalações de self-storage permitem às pessoas arrendar e armazenar quaisquer bens domésticos ou empresariais. Os contratos de arrendamento de espaço de armazenamento, frequentemente conhecidos como unidades de armazenamento, são acordos mensais. O self-storage confere ao utilizador um controlo muito maior do que as opções de armazenamento de serviço completo, que restringem o acesso dos clientes aos seus bens e a dependência do fornecedor de armazenamento para os manter e gerir.

O estudo acompanha os principais parâmetros de mercado, os fatores de crescimento subjacentes e os principais fornecedores a operar no setor, o que suporta as estimativas de mercado e as taxas de crescimento durante o período de previsão. Acompanha também a área total arrendável em diferentes países europeus, fornecendo tendências de mercado e perfis dos principais fornecedores. Além disso, o estudo analisa o impacto da COVID-19 no ecossistema.

O Mercado Europeu de Self-Storage é segmentado por tipo de utilizador (pessoal e empresarial) e país (Alemanha, Reino Unido, Itália, França, Países Baixos, Espanha, Noruega, Dinamarca, Suécia, Resto da Europa).

Os tamanhos e previsões de mercado são fornecidos em termos de (USD) para todos os segmentos acima referidos.

| Pessoal |

| Empresarial |

| Climatizado |

| Não Climatizado |

| Até 90 m² |

| 91-150 m² |

| 151-300 m² |

| Acima de 300 m² |

| Bens Domésticos |

| Micro-Fulfillment de E-Commerce |

| Armazenamento de Documentos e Arquivos |

| Armazenamento de Veículos |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Utilizador | Pessoal |

| Empresarial | |

| Por Tipo de Armazenamento | Climatizado |

| Não Climatizado | |

| Por Tamanho do Espaço | Até 90 m² |

| 91-150 m² | |

| 151-300 m² | |

| Acima de 300 m² | |

| Por Aplicação | Bens Domésticos |

| Micro-Fulfillment de E-Commerce | |

| Armazenamento de Documentos e Arquivos | |

| Armazenamento de Veículos | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de self-storage?

O mercado está avaliado em USD 28,09 mil milhões em 2026 e está projetado para atingir USD 34,21 mil milhões até 2031.

Qual o país que lidera o mercado europeu de self-storage?

O Reino Unido detém a posição de topo com uma participação de receitas de 33,60% em 2025.

A que ritmo está a crescer o segmento climatizado?

As unidades climatizadas estão a expandir-se a um CAGR de 8,82% até 2031, superando as unidades tradicionais.

Que fatores influenciam mais a procura?

As restrições de espaço urbano, o envelhecimento da população a reduzir habitação, o micro-armazenamento de e-commerce e a crescente mobilidade de estudantes e expatriados são os principais fatores impulsionadores.

Página atualizada pela última vez em: