Tamanho e Participação do Mercado de Sementes de Quinoa na Europa

Análise do Mercado de Sementes de Quinoa na Europa por Mordor Intelligence

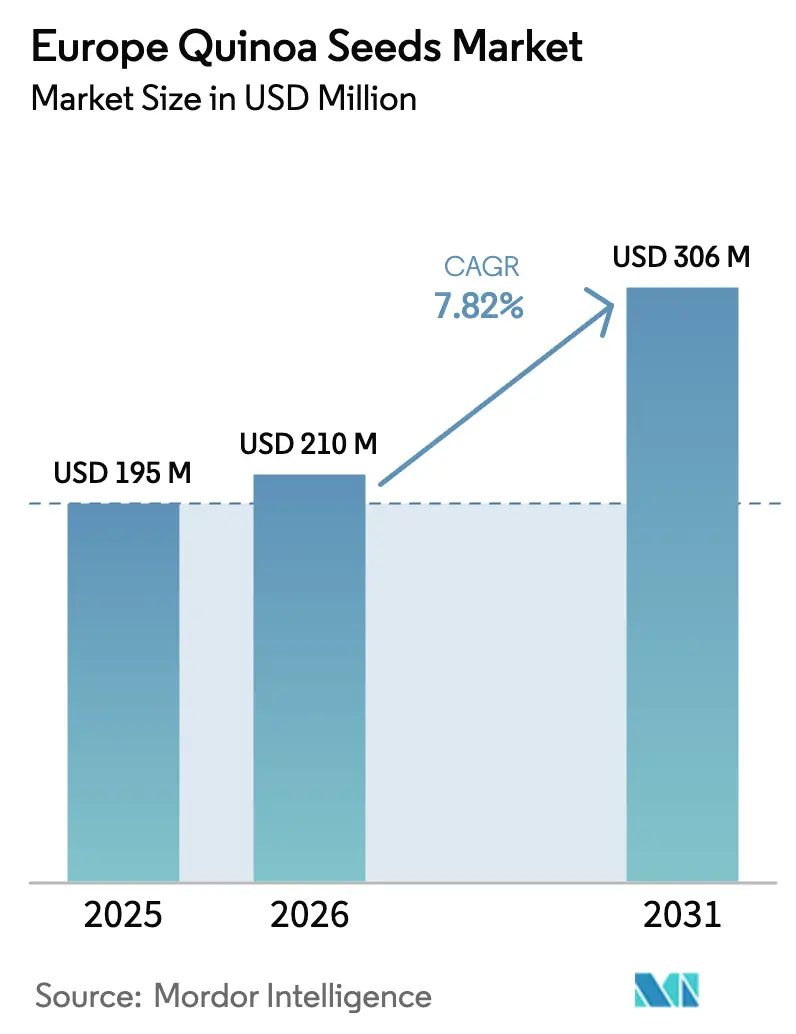

O tamanho do mercado de sementes de quinoa na Europa foi avaliado em USD 195 milhões em 2025 e estima-se que cresça de USD 210 milhões em 2026 para atingir USD 306 milhões até 2031, a um CAGR de 7,82% durante o período de previsão (2026-2031). A diversificação estrutural em relação ao trigo e à cevada, os incentivos políticos para proteínas alternativas e a rápida adoção de dietas sem glúten estão deslocando a área cultivada para a quinoa nas principais zonas produtoras da França, Alemanha e Reino Unido. Os prêmios de preço para grãos orgânicos certificados, com média de 35–45%, continuam a superar os custos mais elevados de insumos e de dessaponinização, sustentando as margens dos agricultores mesmo quando as importações sul-americanas pressionam as categorias convencionais. Os fabricantes de refeições prontas elevaram a demanda ao integrar a quinoa em linhas refrigeradas e congeladas vendidas por varejistas de desconto, enquanto os ensaios de ração para aquicultura na Espanha e na Noruega revelam um potencial industrial não alimentar que poderia desbloquear volumes incrementais. O mercado de sementes de quinoa na Europa também está se beneficiando dos pagamentos de eco-regimes da Política Agrícola Comum, que recompensam a diversidade na rotação de culturas e compensam parcialmente os riscos da curva de aprendizado dos produtores.

Principais Conclusões do Relatório

Por Geografia, a França capturou 29,4% da participação do mercado de sementes de quinoa na Europa em 2025, enquanto a Alemanha avança a um CAGR de 11,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sementes de Quinoa na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda do consumidor por proteínas de origem vegetal | +1.8% | França, Alemanha, Países Baixos e Reino Unido | Médio prazo (2–4 anos) |

| Crescimento nos setores de produtos orgânicos e sem glúten | +1.5% | Alemanha, França, Reino Unido e Escandinávia | Médio prazo (2–4 anos) |

| Incentivos governamentais para diversificação de culturas | +1.2% | França, Alemanha, Espanha e Itália | Curto prazo (≤ 2 anos) |

| Expansão do uso na fabricação de refeições prontas | +1.0% | Alemanha, Reino Unido e Países Baixos | Médio prazo (2–4 anos) |

| Integração da quinoa na ração para aquicultura | +0.7% | Espanha, Noruega e Escócia | Longo prazo (≥ 4 anos) |

| Cultivares tolerantes ao calor viabilizando a agricultura no sul da Europa | +0.6% | Espanha, Itália e Sul da França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda do Consumidor por Proteínas de Origem Vegetal

As dietas flexitarianas estão deslocando a ingestão de proteínas para fontes vegetais, à medida que os millennials urbanos e a Geração Z buscam escolhas alimentares de baixo carbono. O perfil completo de aminoácidos da quinoa a posiciona como um substituto atraente da carne em kits de refeições e redes de alimentação rápida, especialmente na Alemanha, onde o consumo de proteínas de origem vegetal cresceu 18% em 2025, e a quinoa capturou 9% dessa categoria [1]Fonte: BMEL, "Produção Agrícola," bmel.de. Os compradores institucionais reforçam a estabilidade dos volumes. O mandato de almoço escolar da França, que exige 50% de proteínas de origem vegetal, criou uma absorção doméstica previsível. Os fornecedores que garantem contratos plurianuais com distribuidores de serviços de alimentação podem fixar prêmios enquanto as cargas sul-americanas continuam a ser negociadas em mercados spot voláteis.

Crescimento nos Setores de Produtos Orgânicos e Sem Glúten

A quinoa orgânica comanda prêmios de 35–45% sobre as categorias convencionais, impulsionando a expansão da área cultivada na Alemanha à medida que a produção certificada continua a crescer [2]Fonte: Organic Europe, "Estatísticas Anuais," organic-europe.net. As vendas de produtos sem glúten na União Europeia atingiram EUR 3,8 bilhões (USD 4,1 bilhões) em 2025, avançando 12% ao ano à medida que os diagnósticos de doença celíaca e sensibilidade ao glúten não celíaca aumentam [3]Fonte: Comissão Europeia, "Tópicos de Saúde," health.ec.europa.eu. O status sem glúten da quinoa permite que os processadores evitem os riscos de contaminação cruzada comuns à aveia e ao trigo, e a rotulagem harmonizada ao abrigo do Regulamento 828/2014 simplifica a conformidade nos estados-membros.

Incentivos Governamentais para Diversificação de Culturas

A Política Agrícola Comum 2023–2027 destinou EUR 387 bilhões (USD 418 bilhões) para eco-regimes que recompensam os agricultores que adotam rotações com pseudocereais como a quinoa. O programa Ecophyto III da França desembolsa EUR 150 (USD 162) por hectare para quinoa em zonas de baixo insumo, enquanto a Espanha financia subsídios a sementes por meio de agências regionais. Esses incentivos reduzem o déficit de proteínas de 14 milhões de toneladas métricas da Europa e conferem vantagens de pioneirismo aos produtores que dominam a agronomia da quinoa precocemente.

Expansão do Uso na Fabricação de Refeições Prontas

A receita de refeições prontas na Europa atingiu EUR 28 bilhões (USD 30 bilhões) em 2025, e os processadores agora valorizam a quinoa pelos tempos de cozimento rápidos e pela estabilidade ao congelamento e descongelamento. Empresas alemãs como Frosta e Apetito adicionaram tigelas de quinoa às linhas refrigeradas vendidas pelo Aldi e Lidl, enquanto o produtor britânico Bakkavor aumentou a produção de salada de quinoa em 30% ao depender das colheitas locais da British Quinoa Company. O abastecimento local não apenas comprime os prazos de entrega, mas também protege os processadores de picos de frete, como os observados durante a crise de transporte marítimo do El Niño em 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Conhecimento agronômico limitado entre os agricultores | -1.1% | França, Alemanha, Espanha e Itália | Curto prazo (≤ 2 anos) |

| Concorrência de importações sul-americanas a preços baixos | -0.9% | Países Baixos, Alemanha e Reino Unido | Médio prazo (2–4 anos) |

| Regulamentações rigorosas da União Europeia sobre resíduos de pesticidas | -0.6% | Todos os estados-membros | Médio prazo (2–4 anos) |

| Preocupações com o alérgeno saponina em alimentos infantis | -0.4% | Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conhecimento Agronômico Limitado entre os Agricultores

A quinoa permaneceu abaixo de 5.000 hectares na Europa durante 2025, em comparação com 180.000 hectares no Peru e na Bolívia. A sensibilidade ao fotoperíodo exige janelas de plantio precisas, e os ensaios da Universidade de Wageningen mostraram que as produções diminuem 30–40% quando a semeadura se afasta duas semanas das datas ideais. As variedades de alto teor de saponina afastam os pássaros, mas exigem dessaponinização mecânica, acrescentando USD 216–324 por tonelada métrica nos custos de processamento, corroendo os retornos. A capacidade limitada de extensão rural está retardando a difusão das melhores práticas, restringindo os ganhos de área cultivada.

Regulamentações Rigorosas da União Europeia sobre Resíduos de Pesticidas

A política da União Europeia irá apertar os limites máximos de resíduos de clorpirifós e glifosato em 2025. Espera-se que os testes de conformidade acrescentem USD 35–50 por tonelada métrica aos custos, representando um encargo significativo para os pequenos produtores que não têm escala para distribuir as despesas laboratoriais. Esse aumento nos custos de conformidade pode levar à redução da competitividade dos players menores, potencialmente forçando alguns a sair do mercado. Embora a política vise proteger a saúde do consumidor ao garantir produtos agrícolas mais seguros, ela inadvertidamente cria uma barreira financeira mais elevada para novos entrantes. Em contrapartida, as empresas maiores e integradas, com laboratórios de qualidade internos, estão melhor posicionadas para absorver esses custos, consolidando ainda mais sua vantagem de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A França domina com 29,4% do mercado europeu de sementes de quinoa em 2025, com seu clima marítimo, subsídios ao abrigo da Política Agrícola Comum (PAC) e capacidades cooperativas de dessaponinização. A rede da Agricolor Quinoa consolida a produção de pequenos agricultores, reduz os custos de processamento e fornece grãos para a rede de distribuição nacional do Carrefour. As importações devem crescer significativamente até 2031, indicando uma lacuna de oferta persistente que os exportadores andinos e os emergentes produtores europeus deverão competir para suprir.

O valor de consumo da Alemanha avança a um CAGR de 11,7% até 2031, refletindo o duplo papel do país como produtor de alto crescimento e hub logístico central na Europa. O tamanho do mercado de sementes de quinoa na Europa na Alemanha está se expandindo rapidamente à medida que os prêmios orgânicos sustentam as rendas dos agricultores, e o financiamento federal de USD 54 milhões ao longo de quatro anos para culturas proteicas acelera a pesquisa sobre variedades insensíveis ao fotoperíodo; as reexportações de flocos e farinha orgânicos posicionam os processadores alemães como definidores de preços regionais, especialmente em direção à Escandinávia.

Os Países Baixos permanecem o portal de reexportação, mas seu modelo de arbitragem enfrenta duas pressões: varejistas que exigem rastreabilidade direta e exportadores andinos que firmam contratos diretos com grandes redes. O Reino Unido, a Espanha e a Itália estão cultivando nichos regionais. O cluster de quinoa da Andaluzia apoia 30 fazendas piloto, enquanto a Emília-Romanha testa a quinoa em rotações com tomates e hortaliças. As demais regiões europeias dependem de importações, com o risco climático e o suporte limitado de extensão rural retardando a expansão local da escala.

Panorama regulatório

A quinoa comercializada na Europa está sujeita à estrutura geral de alimentos da UE (Regulamento (CE) n.º 178/2002) e às normas de informação sobre alimentos (Regulamento (UE) n.º 1169/2011), com a comunicação sobre ausência de glúten apoiada por disposições harmonizadas de rotulagem, como o Regulamento (UE) n.º 828/2014, citado no contexto do relatório. O relatório caracteriza a quinoa como não sendo tratada como um novo alimento na UE, o que reduz o atrito na autorização pré-comercialização para o uso convencional como cereal e ingrediente, embora os compradores ainda exijam controles alinhados ao HACCP e rastreabilidade documentada para gerenciar recolhimentos e auditorias de varejistas.

Para o fornecimento transfronteiriço, as condições de entrada fitossanitária da UE aplicam-se a remessas de países não pertencentes à UE, incluindo a certificação fitossanitária nos termos do Regulamento (UE) 2019/2072, juntamente com a aplicação de limites máximos de resíduos (LMRs) de pesticidas em todos os Estados-membros. Essa estrutura regulatória está associada ao ônus de custo com testes de resíduos mencionado no relatório e eleva o padrão exigido tanto para lotes de importação orgânicos quanto convencionais, direcionando as compras para fornecedores capazes de comprovar práticas agronômicas conformes, testes de laboratório e documentação da cadeia de custódia.

Análise da cadeia de valor

A cadeia de valor de semente de quinoa europeia começa com o melhoramento genético e o fornecimento de sementes, cada vez mais apoiados por programas públicos de pesquisa e ensaios colaborativos, antes de avançar para a produção agrícola em clusters europeus emergentes (França, Alemanha, Reino Unido, Espanha e projetos-piloto menores em outros locais). Após a colheita, seguem-se a limpeza, a des-saponificação, a triagem e a embalagem, com o processamento pós-colheita especializado (particularmente a remoção de saponina e a limpeza de alta precisão) permanecendo mais consolidado na América do Sul. Como resultado, muitos usuários europeus continuam a se abastecer com grãos andinos mesmo com a expansão do cultivo local.

A jusante, a quinoa abastece grãos de varejo e marcas próprias, além de canais de ingredientes de maior especificação (flocos, farinha, isolados) usados por fabricantes de refeições prontas e formuladores de produtos à base de plantas. Centros logísticos e nós de reexportação, notadamente os Países Baixos e a Alemanha no contexto do relatório, concentram volumes de importação, apoiam a garantia de qualidade e a reembalagem, e distribuem para varejistas e fabricantes de alimentos. Esforços contínuos de P&D e escalonamento, incluindo a via de fracionamento a seco QUINNOVA financiada pela UE e iniciativas agronômicas regionais (por exemplo, o trabalho liderado pelo ILVO na Flandres e projetos alemães colaborativos de melhoramento genético), visam a resultados de maior valor e variedades mais adequadas à Europa, estreitando a ligação entre a genética upstream, a capacidade de processamento e a demanda B2B por ingredientes funcionais padronizados.

Cenário Competitivo

A concorrência no mercado europeu de sementes de quinoa é moderada e fragmentada. Os exportadores sul-americanos, incluindo a Andean Naturals, lideram os segmentos de commodities a granel, aproveitando a escala e as taxas de câmbio favoráveis. Os produtores europeus sob contrato, como a British Quinoa Company e a Quinoa Marchfeld, atendem à demanda orgânica de nicho onde os consumidores pagam pela procedência transparente. Os processadores verticalmente integrados, incluindo a Quinola e a Ekibio, gerenciam genética, cultivo, processamento e embalagem para varejo, isolando as margens das oscilações de preços das importações.

O investimento em tecnologia diferencia os líderes. O sistema de semeadura de taxa variável guiado por satélite da British Quinoa Company elevou as produções em 12% ao combinar a densidade de plantas com mapas de umidade do solo. A Naturkost Übelhör instalou classificadores ópticos e inertização com nitrogênio em 2025, estendendo a vida útil para 24 meses e apoiando as exportações para regiões com cadeia de frio limitada. Os registros de patentes no Escritório da Propriedade Intelectual da União Europeia (EUIPO) para tolerância ao calor e melhoria de proteínas aumentaram para 14 em 2025, sinalizando uma tendência em direção à genética defensável.

Os entrantes não tradicionais impulsionam o crescimento da demanda: a empresa espanhola de aquicultura Avramar está testando a farinha de quinoa como substituta da farinha de peixe, com o objetivo de explorar alternativas sustentáveis e econômicas na ração para aquicultura. Da mesma forma, a startup holandesa de carne de origem vegetal Redefine Meat está utilizando isolado de proteína de quinoa para melhorar a textura de seus produtos, atendendo à demanda dos consumidores por melhores alternativas de carne de origem vegetal. Os fornecedores capazes de fornecer especificações de grau para ingredientes podem acessar canais B2B de maior margem, permitindo-lhes diversificar seus fluxos de receita além das vendas tradicionais de grãos no varejo e atender às necessidades em evolução de setores inovadores.

Oportunidades de mercado e perspectivas futuras

Uma oportunidade central na Europa é deslocar parte da dependência de importações para variedades adaptadas localmente e processamento que atenda aos requisitos de varejistas e fabricantes em relação à rastreabilidade, resíduos e consistência. Programas públicos e institucionais já visíveis no mercado, incluindo o apoio do eco-esquema da PAC para diversificação de culturas (2023-2027) e financiamentos e ensaios nacionais ou regionais para culturas proteicas mencionados no contexto do relatório, oferecem uma via estruturada para a expansão de área cultivada e o aprendizado agronômico. Isso é relevante onde as lacunas de extensão rural e a sensibilidade ao fotoperíodo ainda limitam os rendimentos.

Oportunidades de valorização também se concentram no processamento de qualidade para ingredientes e em modelos de fornecimento localizados que reduzem os prazos de entrega para fabricantes de refeições prontas e produtos à base de plantas. A demanda de mercado é apoiada por movimentos de marcas e de marcas próprias em direção ao fornecimento regional e ao posicionamento orgânico, além de atividades de P&D e escalonamento em torno do fracionamento da quinoa (para proteína e amido) alinhadas a formulações sem glúten e insumos de proteína vegetal. Ao mesmo tempo, a carga regulatória sobre resíduos e conformidade orgânica cria espaço para fornecedores capazes de documentar produção de baixo resíduo e oferecer cadeia de custódia verificada, apoiando a mudança das compras para programas auditados de origem europeia e processadores integrados com capacidades internas de controle de qualidade e limpeza/des-saponificação.

Desenvolvimentos recentes do setor

- Julho de 2026: A Jumbo Supermarkten transformou sua quinoa de marca própria em um fornecimento 100% orgânico e cultivado localmente na Holanda, no âmbito do programa Plant Protein Forward com agricultores locais. Isso fortalece a rastreabilidade controlada pelo varejista e oferece aos produtores domésticos uma via mais clara de acesso ao mercado para quinoa diferenciada, ao mesmo tempo que desafia os modelos de fornecimento de marca própria baseados em importação nos Países Baixos.

- Setembro de 2025: Iniciativas de pesquisa, como o projeto alemão Quinoa for Future Diversified Farming Systems (Q4F), avançaram nos esforços para desenvolver variedades de quinoa adequadas aos climas europeus. Isso apoia cadeias de sementes domésticas de melhor desempenho e visa diretamente as restrições agronômicas que mantêm a produção europeia abaixo da escala do fornecimento andino.

- Setembro de 2024: A Sofiproteol e a ESFIN Gestion firmaram parceria para financiar uma nova instalação industrial para a Cooperativa Agrícola Pays de Loire (CAPL) em Longué-Jumelles, França, para processar quinoa e outras leguminosas sob a marca Perles d'Anjou. A capacidade adicional de processamento local ajuda a reduzir os estrangulamentos pós-colheita (limpeza e preparação para uso alimentar) e apoia uma comercialização mais estável para os produtores franceses que abastecem os canais nacionais de varejo e fabricação de alimentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado é definido como o valor e o volume de sementes de quinoa comercializadas e consumidas na Europa, contabilizados no nível do produto em USD e toneladas métricas, e mapeados por meio da produção, importações, exportações e movimentos de preços.

Exclusões de escopo: Excluímos os produtos alimentícios de quinoa embalados a jusante e os produtos prontos para consumo, juntamente com as margens de revenda no varejo e as margens de marketing em loja, pois não refletem o valor do mercado de sementes de quinoa.

Visão geral da segmentação

- Por Geografia

- França

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Marco Regulatório

- Lista dos Principais Players

- Logística e Infraestrutura

- Análise de Sazonalidade

- Alemanha

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Marco Regulatório

- Lista dos Principais Players

- Logística e Infraestrutura

- Análise de Sazonalidade

- Reino Unido

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Marco Regulatório

- Lista dos Principais Players

- Logística e Infraestrutura

- Análise de Sazonalidade

- Espanha

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Marco Regulatório

- Lista dos Principais Players

- Logística e Infraestrutura

- Análise de Sazonalidade

- Itália

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Marco Regulatório

- Lista dos Principais Players

- Logística e Infraestrutura

- Análise de Sazonalidade

- França

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir um conjunto de dados inicial confiável para a Europa, especialmente em relação à área cultivada, aos rendimentos, aos fluxos comerciais e às séries de preços de referência que podem ser repetidas anualmente. Baseamo-nos em fontes públicas, como as tabelas de agricultura e comércio do Eurostat, as estatísticas de culturas do FAOSTAT, verificações de comércio espelho do UN Comtrade e as diretrizes de códigos tarifários alfandegários publicadas pela Comissão Europeia.

Para manter as premissas fundamentadas, também revisamos a literatura agronômica sobre o cultivo de quinoa na Europa, comunicados de ministérios nacionais de agricultura e atualizações de associações comerciais relacionadas a cereais e culturas especiais. Relatórios anuais de empresas e apresentações a investidores foram usados para compreender os padrões de processamento e fornecimento, e uma assinatura paga focada em inteligência comercial em nível de embarque e inteligência financeira empresarial foi utilizada seletivamente para verificar importadores atípicos e pontos de preço inusuais. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram consultadas para coletar dados, validá-los e esclarecer questões pendentes.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em conversas e pesquisas breves com agricultores e grupos de produtores, importadores e distribuidores, processadores e compradores que fornecem para canais de alimentos e ingredientes em países-chave da Europa. Como a disponibilidade e os preços das sementes de quinoa variam por colheita e por temporada comercial, utilizamos contribuições de especialistas para confirmar fatores de conversão, o momento típico dos contratos e qual parte da cadeia de valor está sendo precificada.

O feedback foi então usado para preencher lacunas nos conjuntos de dados públicos, testar premissas e confirmar se as tendências comerciais observadas estavam alinhadas com os sinais de demanda no terreno e as restrições de fornecimento na Europa.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 15% | |

| Nível médio: 43% | Líderes funcionais/de unidade: 26% | |

| Participantes menores: 18% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O dimensionamento foi reconstruído usando uma abordagem top-down, na qual a produção, as importações e as exportações foram utilizadas para construir um conjunto de consumo aparente, que foi então avaliado usando uma série de preços de atacado combinados para sementes de quinoa na Europa. Uma vez formado o conjunto principal de demanda, foram adicionadas verificações usando aproximações bottom-up seletivas, como volumes amostrados de importadores, faixas de aquisição de processadores e validação de preço-quantidade a partir de discussões comerciais e de canal.

As principais entradas no modelo incluem a área colhida e as tendências de rendimento, as variações no volume de importação por principais países de entrada, os movimentos de exportação a partir de centros de reexportação, a direção dos preços de atacado por temporada e a participação do fornecimento local versus importado. Esses sinais ajudaram a separar picos pontuais de preço de mudanças na demanda e a identificar anos em que a escassez de fornecimento impulsionou o crescimento de valor sem crescimento semelhante em volume.

Para a previsão, foi utilizada a análise de cenários, pois a expansão da produção, os resultados climáticos e as estratégias de fornecimento podem mudar rapidamente, e o consenso de especialistas foi então aplicado às trajetórias das variáveis. Onde os sinais bottom-up estavam incompletos para países menores, as lacunas foram tratadas por meio de alocação proporcional com base em participações comerciais verificadas e proxies de consumo, seguida de um ajuste final após verificações por entrevista.

Validação de dados e ciclo de atualização

Os resultados foram validados por triangulação entre estatísticas comerciais, indicadores de produção e séries de preços, e depois comparados com sinais independentes, como o comportamento de compra relatado e a sazonalidade observada. Se o valor a nível de país variasse de forma excessivamente acentuada em relação aos seus volumes de importação ou ao comportamento de preços, as premissas eram reverificadas e, quando necessário, eram acionadas entrevistas de acompanhamento.

Antes da aprovação final, o modelo passa por revisões internas em múltiplas etapas, com foco na consistência das unidades, no momento das moedas e na lógica que liga volume e valor. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos relevantes, como grandes interrupções na colheita, mudanças de política que afetam o comércio ou oscilações sustentadas de preço. Uma revisão final antes da entrega é concluída para que a versão publicada reflita o corte de dados mais recente disponível.

Estimativa da Mordor Intelligence para o mercado europeu de sementes de quinoa em comparação com outras estimativas publicadas

É normal observar diferentes valores de mercado publicados para a quinoa na Europa, mesmo quando os títulos parecem semelhantes, pois o escopo pode variar entre sementes na porteira da fazenda, grão no atacado e produtos alimentícios embalados para varejo. As diferenças também surgem da forma como o comércio é líquido, de como os preços são calculados em média ao longo do ano e se a estimativa se baseia em uma lógica orientada por volume ou em uma abordagem centrada em preço.

Algumas fontes adotam uma visão mais ampla da quinoa, que mistura a precificação em nível de consumidor ou inclui o mercado mais amplo de quinoa além das sementes. Na Mordor Intelligence, a contagem é limitada às sementes de quinoa no nível do produto na Europa, avaliadas por meio de balanços de produção e comércio e associadas a sinais de preço no atacado, e não a margens de varejo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 195,00 milhões de USD (2025) | |

| Editora de Dados do Setor A | 75,00 milhões de USD (2024) | Utiliza um conceito de valor de mercado de quinoa em preços de atacado nominais para um único ano, e pode excluir partes do fluxo de sementes na Europa se as reexportações e a redistribuição transfronteiriça não estiverem totalmente líquidas no consumo aparente. |

| Instituto Regional de Pesquisa B | 142,80 milhões de USD (2026) | Posiciona o mercado mais próximo de uma visão de demanda de consumidor e ingrediente, com usos finais e canais como supermercados e varejo online, o que aproxima a precificação de valores a jusante e altera a forma como as sementes para cultivo e o comércio a granel são contabilizados. |

Em conjunto, a dispersão é explicada principalmente pelo ponto de preço utilizado e pela forma como o fluxo europeu é montado, e não por uma única fonte de dados estar certa ou errada. Ao vincular o valor a uma construção de volume repetível e a uma trajetória de preços de atacado transparente, o estudo permanece rastreável a variáveis claras que podem ser reverificadas conforme novos dados de comércio e colheita se tornam disponíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Sementes de Quinoa na Europa?

O mercado de sementes de quinoa na Europa deve atingir USD 210 milhões em 2026 e USD 306 milhões até 2031.

Qual é o tamanho atual do Mercado de Sementes de Quinoa na Europa?

Em 2025, o mercado de sementes de quinoa na Europa é estimado em USD 195 milhões.

Qual é a velocidade de crescimento da demanda por quinoa na Europa?

O valor de consumo em toda a Europa avança a um CAGR de 11,7% na Alemanha e em taxas de dígito único elevadas em outros países, impulsionado por dietas flexitarianas e mandatos institucionais de serviços de alimentação.

O que torna a quinoa europeia mais cara do que o grão sul-americano?

A menor escala das fazendas, os custos de mão de obra mais elevados, os testes rigorosos de resíduos e as despesas de dessaponinização elevam os custos de produção europeus 20–30% acima das importações andinas.

Página atualizada pela última vez em: