Tamanho e Quota do Mercado Europeu de Proteína Vegetal Texturizada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

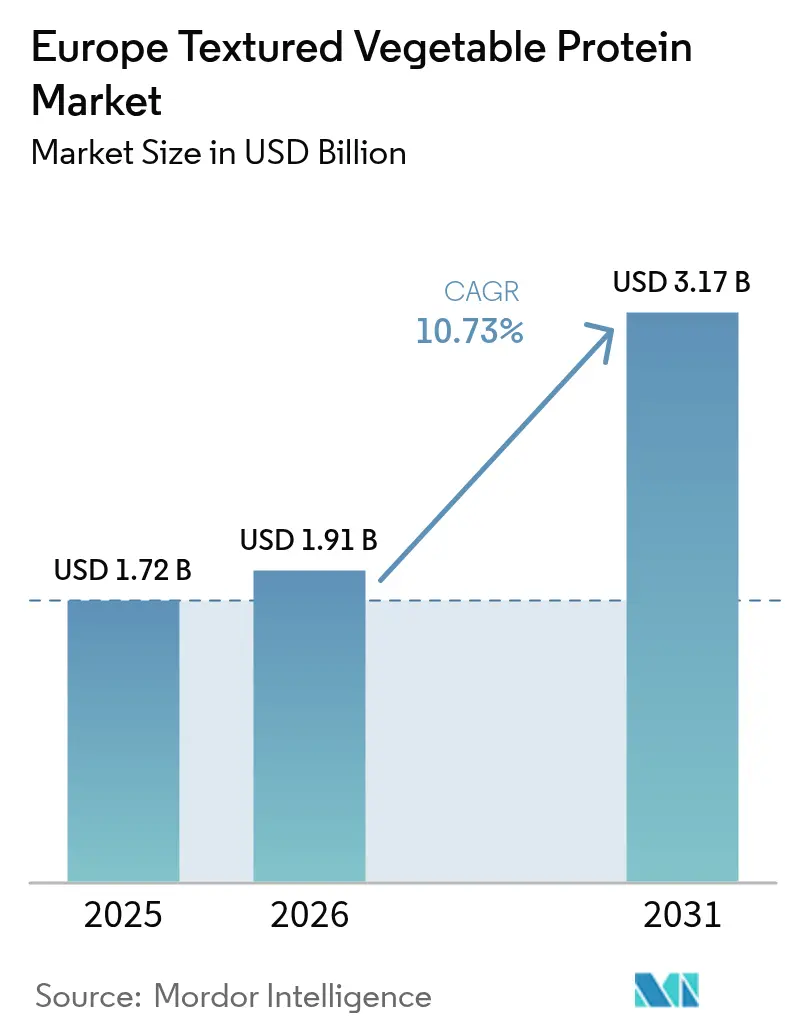

| Tamanho do mercado no ano base (2025) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Proteína Vegetal Texturizada pela Mordor Intelligence

O tamanho do mercado europeu de proteína vegetal texturizada em 2026 é estimado em 1,91 mil milhões de USD, crescendo a partir do valor de 2025 de 1,72 mil milhões de USD, com projeções para 2031 a indicar 3,17 mil milhões de USD, crescendo a um CAGR de 10,73% ao longo do período 2026-2031. Esta expansão é impulsionada pelos esforços da União Europeia para alcançar a autossuficiência em proteínas, pela crescente preferência dos consumidores por alternativas à carne e pelos clusters de extrusão economicamente eficientes na Europa Oriental, que reduzem os custos de produção em comparação com os sistemas tradicionais de proteína animal. À medida que os consumidores se focam cada vez mais em dietas mais saudáveis, reduzindo gorduras saturadas e colesterol, e reconhecendo os riscos para a saúde associados ao consumo de carne vermelha, muitos optam por proteínas de origem vegetal como a proteína vegetal texturizada (PVT). A prevalência de diabetes, doenças cardíacas e outras condições relacionadas com o estilo de vida na Europa apoia ainda mais esta mudança em direção às proteínas vegetais. Por exemplo, a Federação Internacional de Diabetes reportou que 65,6 milhões de adultos entre os 20 e os 79 anos na Europa viviam com diabetes em 2024[1]Fonte: Federação Internacional de Diabetes, "Relatório regional sobre diabetes", diabetesatlas.org. O crescente número de vegetarianos, veganos e, em particular, flexitarianos está a impulsionar a procura de PVT como uma alternativa nutritiva e economicamente acessível à carne, especialmente no Reino Unido, na Alemanha e em França. O aumento da penetração de marcas próprias no retalho, os avanços na tecnologia de extrusão de duplo parafuso e uma adoção mais ampla nos menus de restauração estão a aumentar as economias de escala, conduzindo a custos unitários mais baixos. Além disso, os regulamentos de rotulagem de alergénios ao abrigo do Regulamento 1169/2011 estão a encorajar o setor a adotar alternativas como a ervilha, a fava e outras leguminosas para fazer face às preocupações com os alergénios da soja. À medida que as empresas estabelecidas e as startups expandem as suas capacidades de proteínas vegetais, a concorrência está a intensificar-se, com a inovação tecnológica a desempenhar um papel fundamental na captação de margens de lucro futuras.

Principais Conclusões do Relatório

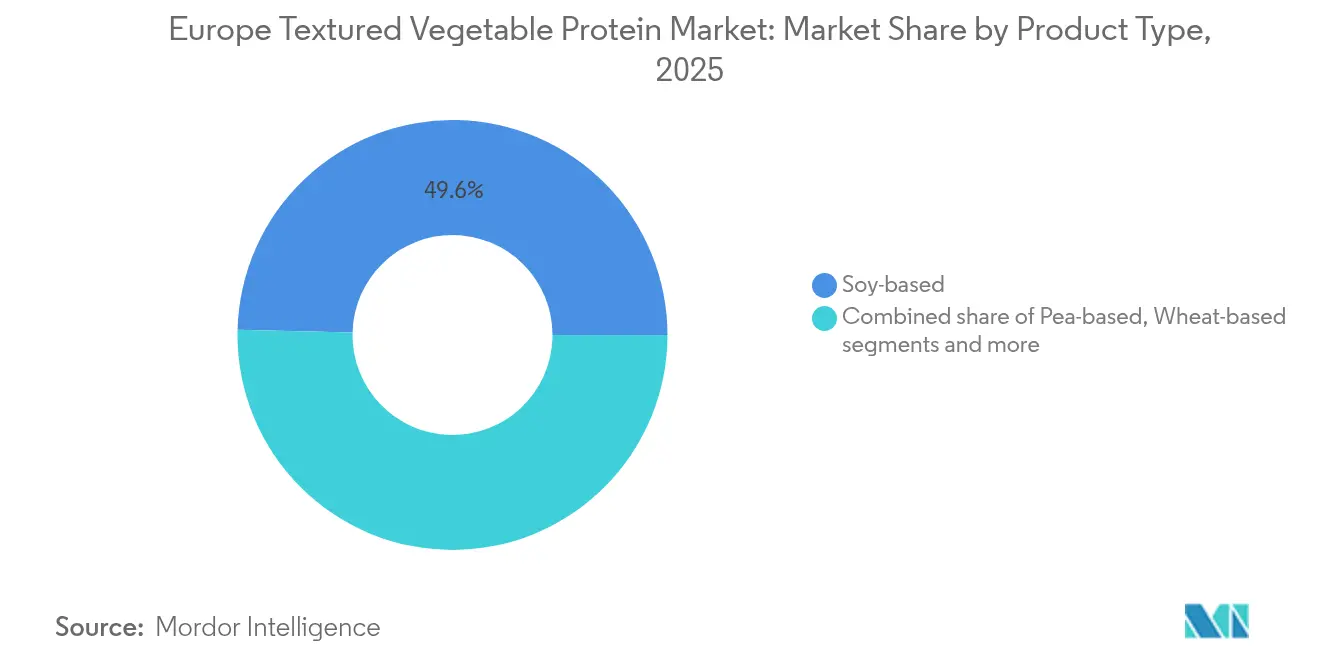

- Por tipo de produto, a soja manteve uma quota de 49,62% do mercado europeu de proteína vegetal texturizada em 2025, enquanto se prevê que a ervilha se expanda a um CAGR de 11,08% até 2031.

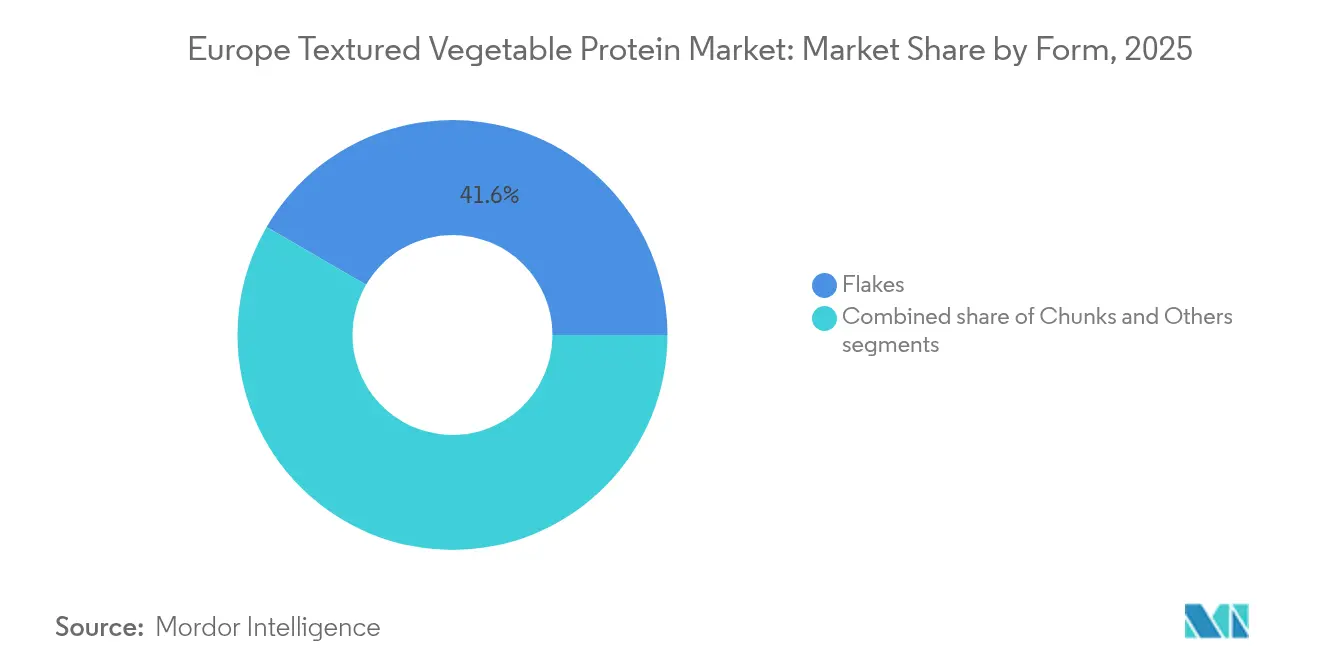

- Por forma, os flocos lideraram com uma quota de 41,62% do tamanho do mercado europeu de proteína vegetal texturizada em 2025, enquanto se prevê que os pedaços se expandam a um CAGR de 11,32% até 2031.

- Por utilizador final, o processamento de alimentos e rações representou 45,10% do tamanho do mercado europeu de proteína vegetal texturizada em 2025 e está a crescer a um CAGR de 12,02% até 2031.

- Por geografia, o Reino Unido detinha 19,40% da quota do mercado europeu de proteína vegetal texturizada em 2025, enquanto a Itália regista o crescimento mais rápido com um CAGR de 11,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Proteína Vegetal Texturizada

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção rápida em análogos de carne à base de plantas | +2.8% | Núcleo da Europa Ocidental, em expansão para a Europa Central/Oriental | Médio prazo (2-4 anos) |

| Tendências crescentes de saúde e bem-estar | +2.1% | Pan-europeu, mais forte nos países nórdicos e na Alemanha | Longo prazo (≥ 4 anos) |

| Fornecimento competitivo em preço de soja e ervilha através dos centros de extrusão da UE Oriental | +1.9% | Produção na Europa Oriental, consumo na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão das populações veganas e vegetarianas | +1.6% | Áustria, Alemanha, Países Baixos a liderar a adoção | Longo prazo (≥ 4 anos) |

| Crescente consciencialização sobre o bem-estar animal | +1.4% | Norte e Oeste da Europa, orientada por políticas na UE | Médio prazo (2-4 anos) |

| Políticas e financiamento da UE para a autossuficiência em proteínas | +1.2% | Em toda a UE, concentrado nas regiões agrícolas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida em Análogos de Carne à Base de Plantas

Preocupações de saúde, como a obesidade e as doenças cardiovasculares, estão a levar os consumidores a adotar dietas flexitarianas, vegetarianas e veganas. A procura de proteínas vegetais texturizadas (PVT) está a aumentar devido aos análogos de carne à base de plantas que replicam o sabor e a textura da carne tradicional. A crescente consciencialização sobre o impacto ambiental da agricultura animal, juntamente com preocupações éticas sobre o bem-estar animal, está a acelerar ainda mais a mudança em direção às carnes à base de plantas. A PVT destaca-se como um ingrediente proteico sustentável que se alinha com estes valores. Na Europa, as vendas de alimentos à base de plantas estão a crescer, com a Alemanha a liderar em crescimento de volume. Este crescimento está a aumentar diretamente a procura de PVT, à medida que os fabricantes recorrem a estas proteínas como alternativas económicamente eficientes em relação às mais dispendiosas tecnologias de micoproteína e carne cultivada. Dados recentes de investimento destacam um forte interesse no setor: as empresas europeias de capital privado especializadas em alimentos à base de plantas, carne cultivada e fermentação angariaram quase 509 milhões de USD em 2024, refletindo um aumento de 23% em comparação com o ano anterior[2]Fonte: Good Food Institute, "Investimento europeu em proteínas alternativas em 2024", gfi.org. Adicionalmente, a expansão das marcas próprias no retalho está a intensificar a concorrência de preços, favorecendo os fornecedores de PVT estabelecidos que conseguem fornecer consistentemente produtos de alta qualidade em escala, ao mesmo tempo que satisfazem as expectativas dos consumidores em matéria de formulações de rótulo limpo com processamento mínimo.

Tendências Crescentes de Saúde e Bem-Estar

Com as crescentes preocupações sobre as gorduras saturadas, o colesterol e a ligação entre o consumo de carne vermelha e doenças crónicas como a diabetes e as doenças cardiovasculares, os consumidores estão a reduzir a ingestão de proteínas animais. A Proteína Vegetal Texturizada (PVT), produzida principalmente a partir de soja, trigo e ervilha, serve como uma alternativa económica, versátil e rica em proteínas, adequada tanto para vegetarianos como para flexitarianos. A elevada prevalência de doenças crónicas na Europa impulsionou uma mudança em direção a dietas preventivas que priorizam as proteínas de origem vegetal, consideradas mais saudáveis e sustentáveis. Em países como a Alemanha e o Reino Unido, a crescente consciência da saúde e a ocorrência significativa de diabetes e doenças cardíacas estão a impulsionar uma forte procura de PVT. De acordo com a Organização Mundial de Saúde em 2024, as doenças cardiovasculares (DCV) continuam a ser a principal causa de incapacidade e morte prematura na Europa, representando mais de 42,5% das mortes anuais[3]Fonte: Organização Mundial de Saúde, "As doenças cardiovasculares matam 10 000 pessoas", who.int. A crescente procura de produtos de rótulo limpo levou a reformulações que favorecem perfis de ingredientes mais simples, posicionando a PVT como uma forte alternativa às opções sintéticas. Além disso, os consumidores europeus associam cada vez mais as proteínas vegetais a um menor risco de doenças cardiovasculares. Esta tendência apoia o investimento de 38 milhões de EUR da Alemanha em 2024 para avançar nos programas de transição para proteínas sustentáveis. Este posicionamento orientado para a saúde cria oportunidades para os fabricantes de PVT praticarem preços premium, fundamentando os benefícios funcionais através de investigação clínica e cumprindo as alegações de saúde regulamentares.

Fornecimento Competitivo em Preço de Soja e Ervilha através dos Centros de Extrusão da UE Oriental

Os países da Europa Oriental capitalizam os custos operacionais mais baixos e o financiamento da UE para a modernização agrícola, alcançando uma redução de 15 a 20% nos custos de produção de PVT em comparação com a Europa Ocidental. Esta eficiência de custos permite aos produtores manter uma qualidade elevada do produto enquanto oferecem preços competitivos, fomentando uma maior adoção nos setores do retalho e da restauração. Além disso, a proximidade às principais regiões agrícolas especializadas na produção de soja e ervilha garante um fornecimento fiável de matérias-primas, reduzindo a dependência de fontes distantes ou instáveis. Muitas instalações de extrusão na Europa Oriental centram-se em práticas de abastecimento e produção sustentáveis, apelando aos consumidores ambientalmente conscientes. A forte produção agrícola da Polónia e a crescente infraestrutura de processamento de proteínas da Roménia aumentam as eficiências da cadeia de abastecimento, que os setores tradicionais de proteína animal consideram difíceis de alcançar devido aos maiores índices de conversão de alimentos e aos custos mais elevados de conformidade ambiental. Esta vantagem geográfica reforça a competitividade da PVT europeia face às importações e apoia os objetivos de autossuficiência em proteínas da UE.

Expansão das Populações Veganas e Vegetarianas

Um número crescente de consumidores está a reduzir ou eliminar o consumo de carne por razões de saúde, éticas e ambientais. Em 2023, 51% dos consumidores em 10 países europeus reportaram ter reduzido o consumo de carne em relação ao ano anterior[4]Fonte: Good Food Institute, "Perspetivas dos consumidores europeus sobre o setor de proteínas alternativas", gfi.org. Esta mudança nas preferências alimentares aumentou significativamente a procura de proteínas de origem vegetal, com a proteína vegetal texturizada (PVT) a emergir como uma alternativa fundamental tanto nos setores do retalho como da restauração. Os consumidores mais jovens, particularmente os da Geração Z, estão na vanguarda desta transição para dietas à base de plantas, garantindo um crescimento de mercado consistente e de longo prazo. A sua forte influência não só impulsiona taxas de adoção mais elevadas de PVT, como também fomenta a inovação, expande a oferta de produtos e promove a aceitação cultural dos alimentos à base de PVT em toda a Europa. O crescimento das populações veganas e vegetarianas acelera ainda mais a expansão do mercado europeu de PVT, alargando a base de consumidores central, incentivando a introdução de novos produtos e aumentando os volumes de vendas nos canais de retalho e de restauração. Esta transformação demográfica serve de pedra angular para o crescimento sustentado do setor, fomentando uma inovação contínua e consolidando a sua posição no mercado.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Receios relativos à rotulagem de alergénios da soja a reduzir a adoção na restauração | –1.8% | Restauração pan-europeia, mais forte no Reino Unido | Curto prazo (≤ 2 anos) |

| Barreiras regulatórias e de segurança alimentar | –1.5% | Em toda a UE, especialmente em proteínas inovadoras | Médio prazo (2-4 anos) |

| Elevada intensidade de capital das linhas de extrusão de duplo parafuso | –1.2% | Regiões de produção, novos participantes | Longo prazo (≥ 4 anos) |

| Incerteza dos consumidores sobre a qualidade nutricional | –0.9% | Mercados de retalho da Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Receios Relativos à Rotulagem de Alergénios da Soja a Reduzir a Adoção na Restauração

As preocupações relativas à rotulagem de alergénios da soja estão a dificultar significativamente a adoção da proteína vegetal texturizada (PVT) no setor da restauração. A implementação do Regulamento UE 1169/2011, que exige uma rotulagem detalhada de alergénios, introduziu desafios operacionais para os prestadores de serviços de restauração que utilizam PVT à base de soja. Para mitigar os riscos de contaminação cruzada, estes operadores devem criar áreas de preparação dedicadas e implementar protocolos abrangentes de formação de pessoal. As responsabilidades potenciais associadas à gestão de alergénios levaram muitas cozinhas comerciais a evitar totalmente os ingredientes à base de soja, apesar dos seus benefícios funcionais em aplicações de análogos de carne, como a textura e o teor de proteínas. Embora os consumidores com alergias à soja representem uma minoria, a sua presença tem um impacto notável nas decisões da restauração, levando os operadores a restringir o uso de produtos de soja para minimizar os riscos de contacto cruzado ou exposição a alergénios. Esta complexidade regulatória criou oportunidades para alternativas como as PVT à base de ervilha e derivadas de outras leguminosas, associadas a um menor risco de alergenicidade. No entanto, estas alternativas acarretam custos de ingredientes mais elevados, exercendo pressão financeira sobre as já estreitas margens de lucro dos operadores de restauração.

Elevada Intensidade de Capital das Linhas de Extrusão de Duplo Parafuso

Os sistemas industriais de extrusão de duplo parafuso utilizados para a produção de proteína vegetal texturizada requerem investimentos de capital significativos, tipicamente entre 2 e 5 milhões de EUR para instalações de escala média. Esta elevada barreira financeira limita os novos participantes e confere uma vantagem aos operadores estabelecidos com infraestruturas e recursos de produção existentes. Os fornecedores de equipamentos, como a Clextral, realçam as capacidades avançadas dos seus sistemas Galaxy Texturing Technology, que podem atingir um rendimento de 400 kg/hora. No entanto, alcançar perfis de textura consistentes e preservar o valor nutricional durante a produção continua a ser um desafio complexo. Estes processos exigem conhecimentos técnicos especializados, que os processadores de menor dimensão muitas vezes não têm capacidade para desenvolver internamente. A natureza intensiva em capital destes sistemas não só restringe a fragmentação do mercado, como também reforça a posição dos operadores estabelecidos. Os operadores estabelecidos aproveitam as economias de escala ao distribuir os custos dos equipamentos por várias linhas de produtos e mercados geográficos, permitindo-lhes manter uma vantagem competitiva e sustentar a rentabilidade a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Proteínas de Ervilha Desafiam a Dominância da Soja

As variantes à base de soja detêm uma quota de mercado de 49,62% em 2025, evidenciando uma mudança estratégica em direção a formulações sem alergénios que respondem às preocupações do setor da restauração. Os fabricantes preferem a PVT à base de soja pela sua eficiência de custos, elevado teor de proteínas e abundante disponibilidade de matérias-primas, permitindo preços competitivos. As proteínas vegetais texturizadas à base de ervilha estão projetadas para crescer a um CAGR de 11,08% até 2031. Em fevereiro de 2024, a Roquette expandiu o seu portefólio de proteínas de ervilha com o lançamento de quatro novos produtos texturizados, visando os fabricantes europeus de análogos de carne que procuram alternativas de rótulo limpo aos ingredientes à base de soja. A PVT à base de trigo atende a aplicações de nicho nos segmentos de padaria e confeitaria, onde a funcionalidade do glúten oferece benefícios estruturais. Além disso, as leguminosas como a fava, a lentilha e o grão-de-bico estão a ganhar terreno à medida que os fabricantes diversificam as fontes de proteína para reduzir os riscos associados à concentração da cadeia de abastecimento.

O investimento de 58 milhões de USD da Beneo na capacidade de processamento de fava na Alemanha reflete uma forte confiança do setor na diversificação das proteínas de leguminosas para além da soja e da ervilha tradicionais. Esta iniciativa alinha-se com a crescente preferência europeia por ingredientes proteicos de origem local, ao mesmo tempo que reduz a dependência de soja importada, frequentemente associada a preocupações com a desflorestação na América do Sul. No entanto, o Regulamento da UE sobre Novos Alimentos acrescenta complexidade às fontes de proteína emergentes, uma vez que exige avaliações de segurança abrangentes, favorecendo ingredientes com aprovações regulatórias já existentes.

Por Forma: Os Pedaços Ganham Terreno nos Análogos de Carne

Os flocos detêm uma quota de mercado de 41,62% em 2025, destacando os esforços dos fabricantes para melhorar as texturas semelhantes à carne para uma melhor aceitação por parte dos consumidores. Com uma excelente absorção de água e gordura, propriedades aglutinantes e qualidades texturais, os flocos continuam a ser a escolha preferida dos fabricantes no setor dos alimentos processados. Por outro lado, prevê-se que os pedaços de proteína vegetal texturizada cresçam a um CAGR de 11,32% até 2031. Os pedaços proporcionam características de mordida superiores em análogos de carne de músculo inteiro, enquanto os flocos se destacam em aplicações de carne moída e produção de alimentos processados, onde a consistência do tamanho das partículas tem precedência sobre a simulação de textura. Além disso, os grânulos e as tiras desempenham funções especializadas em refeições prontas e snacks, onde os requisitos específicos de textura influenciam a seleção de ingredientes.

As inovações na tecnologia de extrusão de alta humidade estão a transformar a produção de pedaços, alinhando as fibras para replicar de perto as estruturas do músculo animal. Este desenvolvimento responde eficazmente à insatisfação dos consumidores com a sensação bucal artificial dos produtos de carne à base de plantas anteriores. A Rival Foods, utilizando tecnologia de célula de corte, atinge uma capacidade de produção anual de 400 toneladas de proteína estruturada, apresentando uma alternativa escalável aos métodos tradicionais de extrusão de duplo parafuso para melhoria de textura. Estes avanços tecnológicos não só suportam preços premium para a PVT em formato de pedaços, como também expandem a sua utilização nos mercados de análogos de carne para restauração e retalho.

Utilizador Final: O Processamento Industrial Impulsiona o Crescimento

O processamento de alimentos e rações constitui 45,10% da procura de proteína vegetal texturizada (PVT) em 2025 e deverá manter um CAGR robusto de 12,02% até 2031. Isto reflete os esforços estratégicos dos fabricantes industriais para incorporar proteínas vegetais numa gama mais alargada de produtos. Ao contrário dos canais de retalho e restauração, que enfrentam desafios na aquisição de ingredientes e nas eficiências de processamento, este segmento beneficia significativamente das economias de escala. Estas vantagens de custo melhoram as margens e reforçam a competitividade no mercado de alimentos à base de plantas. Dentro deste segmento, as refeições prontas e os snacks estão a registar um crescimento notável, à medida que os fabricantes de alimentos de conveniência reformulam os seus produtos para se alinharem com os objetivos de rótulo limpo e sustentabilidade.

Os canais de retalho focam-se na venda direta ao consumidor de proteína vegetal texturizada, principalmente para culinária doméstica. No entanto, o crescimento é limitado pela falta de familiaridade dos consumidores com os métodos de preparação e o desenvolvimento de receitas em comparação com os produtos de carne tradicionais. No setor da restauração, desafios como a formação de pessoal, a gestão de alergénios e as complexidades de integração nos menus dificultam a adoção, apesar do crescente interesse dos consumidores por opções à base de plantas. Noutro plano, as aplicações em rações para animais e aquacultura garantem uma procura consistente de produtos de PVT de qualidade inferior. Isto suporta os volumes de produção e permite reduções de custos na produção em todos os segmentos de utilizadores finais.

Análise Geográfica

O Reino Unido representa 19,40% do mercado europeu de proteína vegetal texturizada em 2025. Esta liderança decorre da avançada infraestrutura de processamento alimentar do Reino Unido e da ampla aceitação dos consumidores de alternativas à base de plantas, uma tendência apoiada por iniciativas precoces das cadeias de retalho. Os fabricantes britânicos obtêm uma vantagem competitiva nos segmentos orientados para a inovação devido às flexibilidades regulatórias fora dos quadros da UE, que permitem um desenvolvimento de produtos e aprovações de ingredientes mais rápidos. No entanto, os desafios comerciais pós-Brexit e as flutuações cambiais criam problemas na cadeia de abastecimento que poderão dificultar o crescimento a longo prazo do Reino Unido em comparação com os mercados integrados na UE.

A Itália é o mercado de crescimento mais rápido na Europa, com um CAGR projetado de 11,93% até 2031. Este crescimento é impulsionado pelos consumidores mediterrânicos que incorporam proteínas vegetais em pratos tradicionais, em vez de as utilizarem exclusivamente como substitutos da carne. Os fabricantes de alimentos italianos estão a utilizar proteínas vegetais texturizadas em molhos para massa, refeições prontas e especialidades regionais, focando-se no aumento do valor nutricional enquanto mantêm sabores autênticos. Espanha, França e outros países do sul da Europa estão a seguir tendências de adoção semelhantes, formando clusters de crescimento regional distintos do foco da Europa do Norte nos análogos de carne.

A Alemanha e os Países Baixos impulsionam a procura na Europa Ocidental, apoiados pelas suas fortes indústrias de processamento alimentar e pela abertura dos consumidores às inovações à base de plantas. Entretanto, a Polónia e outros países da Europa Oriental fornecem capacidades de produção económicamente eficientes que servem mercados em toda a Europa. A instalação da ENOUGH em Sas van Gent, nos Países Baixos, destaca o investimento significativo na produção de proteínas alternativas, visando uma capacidade anual de 20 000 toneladas de micoproteína. Isto sublinha a importância estratégica de tais centros na Europa. Nos países nórdicos, a Millow, da Suécia, está a expandir as suas instalações para atingir uma capacidade anual de 450 toneladas até 2026, privilegiando ingredientes vegetais premium para os fabricantes de alimentos locais. Adicionalmente, a Bélgica, a Rússia e outros mercados europeus oferecem oportunidades de crescimento promissoras. À medida que os quadros regulatórios se alinham e as cadeias de abastecimento melhoram, as barreiras para os fornecedores de proteína vegetal texturizada continuam a diminuir.

Panorama Competitivo

O mercado europeu de proteína vegetal texturizada é moderadamente fragmentado, com empresas multinacionais de ingredientes a competir ao lado de processadores especializados de proteínas vegetais e de programadores de tecnologias emergentes. Os principais operadores, como Archer Daniels Midland Company, Cargill Inc, Roquette Freres, Associated British Foods PLC e Ingredion Inc., utilizam cadeias de abastecimento globais e infraestruturas de processamento para manter eficiências de custos. Enquanto isso, as empresas de menor dimensão focam-se em fontes de proteína inovadoras, técnicas de processamento proprietárias ou experiência em mercados regionais. A integração vertical está a tornar-se cada vez mais crítica, uma vez que as empresas visam controlar o abastecimento de matérias-primas, otimizar o processamento e reforçar as relações com os clientes ao longo da cadeia de valor.

Os principais operadores no mercado europeu de proteína vegetal texturizada estão a enfatizar fortemente a inovação e o desenvolvimento de produtos para manter a sua vantagem competitiva. As empresas estão a realizar investimentos substanciais em investigação e desenvolvimento para criar novas formulações e melhorar os produtos existentes, particularmente no desenvolvimento de texturas e sabores semelhantes à carne. A flexibilidade operacional é evidente através da criação de centros de inovação, centros tecnológicos e instalações de produção especializadas em toda a Europa. As colaborações com startups de tecnologia alimentar e instituições de investigação estão a tornar-se mais frequentes, acelerando a inovação e a entrada no mercado. Além disso, as empresas estão a expandir as suas capacidades de produção e redes de distribuição, com muitas a criar novas instalações de produção e a estabelecer parcerias com distribuidores locais para solidificar a sua presença em várias regiões europeias.

A diferenciação tecnológica é um fator chave de posicionamento competitivo, uma vez que as empresas investem em equipamentos de extrusão avançados, capacidades de desenvolvimento de textura e formulações de ingredientes funcionais adaptadas às necessidades específicas dos clientes. O financiamento de Série B de 34,8 milhões de USD da The Protein Brewery para a comercialização de micoproteína destaca o interesse do capital de risco em tecnologias de proteínas alternativas que complementam as ofertas tradicionais de proteína vegetal texturizada. O Regulamento da UE sobre Novos Alimentos cria vantagens regulatórias para os ingredientes aprovados, ao mesmo tempo que coloca desafios para as fontes de proteína inovadoras, favorecendo as empresas estabelecidas com a experiência e os recursos necessários para navegar em processos de aprovação complexos. As parcerias estratégicas entre fornecedores de ingredientes e fabricantes de alimentos estão a intensificar-se, uma vez que ambas as partes trabalham para acelerar o desenvolvimento de produtos e expandir o seu alcance no mercado de alimentos à base de plantas em rápido crescimento.

Líderes do Setor Europeu de Proteína Vegetal Texturizada

Associated British Foods PLC

Ingredion Inc.

Roquette Freres

Archer Daniels Midland Company

Cargill Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Beneo inaugurou oficialmente a sua primeira unidade de processamento de leguminosas após um período de construção de apenas um ano e meio. Esta realização resulta de um investimento de aproximadamente 50 milhões de EUR pelo Sudzucker Group na sua instalação em Obrigheim, Renânia-Palatinado, Alemanha. A instalação responde à procura dos consumidores por proteínas de origem local, ao mesmo tempo que visa reduzir a dependência de soja importada.

- Abril de 2024: A Roquette introduziu quatro novos produtos de proteína de ervilha texturizada concebidos para os fabricantes europeus de análogos de carne que procuram alternativas sem alergénios aos ingredientes à base de soja. Esta expansão do portefólio responde à crescente procura do setor da restauração por proteínas vegetais de rótulo limpo com perfis de textura melhorados.

- Janeiro de 2024: A Cargill expandiu a sua parceria com a ENOUGH para aumentar a produção de micoproteína na sua instalação em Sas van Gent, nos Países Baixos, visando uma capacidade anual de 20 000 toneladas para servir o crescente mercado europeu de proteínas alternativas.

- Junho de 2023: A Roquette Freres anunciou a abertura do Centro de Inovação Alimentar da Roquette para proporcionar aos formuladores uma ampla gama de capacidades, incluindo apoio técnico e de investigação e desenvolvimento, equipamentos de ponta, laboratórios e testes de aumento de escala, com o objetivo último de fomentar a inovação e acelerar a entrada no mercado de novos produtos.

Âmbito do Relatório do Mercado Europeu de Proteína Vegetal Texturizada

Os canais Fora de Estabelecimento e Em Estabelecimento são abrangidos como segmentos pelo Canal de Distribuição. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Reino Unido são abrangidos como segmentos por País.| À base de soja |

| À base de trigo |

| À base de ervilha |

| Outras Leguminosas (fava, lentilha, grão-de-bico) |

| Flocos |

| Pedaços |

| Outros |

| Retalho |

| Restauração |

| Processamento de Alimentos e Rações |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Polónia |

| Países Baixos |

| Resto da Europa |

| Por Tipo de Produto | À base de soja |

| À base de trigo | |

| À base de ervilha | |

| Outras Leguminosas (fava, lentilha, grão-de-bico) | |

| Por Forma | Flocos |

| Pedaços | |

| Outros | |

| Utilizador Final | Retalho |

| Restauração | |

| Processamento de Alimentos e Rações | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polónia | |

| Países Baixos | |

| Resto da Europa |

Definição de mercado

- Substitutos de Carne - É um produto alimentar feito a partir de ingredientes vegetarianos ou veganos, consumido em substituição da carne. Os substitutos de carne tipicamente aproximam as qualidades de tipos específicos de carne, como a sensação bucal, o sabor, a aparência ou as características químicas.

- Tempeh - É um alimento asiático rico em proteínas preparado pela fermentação de soja com um Rhizopus.

- Proteína Vegetal Texturizada - Os alimentos feitos a partir de fontes de proteína comestíveis como soja, ervilha, trigo, cânhamo, etc., são conhecidos como proteínas vegetais texturizadas. Cada unidade suportará a hidratação durante a cozedura e outros processos utilizados na preparação do alimento para consumo, porque possui integridade estrutural e uma textura distinta.

- Tofu - O tofu é um produto alimentar macio preparado pelo tratamento do leite de soja com coagulantes.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema de classificação japonês para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica refere-se ao marmoreado da carne, cor e brilho da carne, textura e cor, lustro e qualidade da gordura. A5 é a classificação mais alta que a carne wagyu pode obter. |

| Matadouro | É outro nome para um estabelecimento de abate e refere-se às instalações utilizadas para ou em ligação com o abate de animais cuja carne se destina ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta o camarão e é caracterizada por elevada mortalidade, em muitos casos atingindo 100% nos 30 a 35 dias após o repovoamento dos tanques de crescimento. |

| Febre Suína Africana (FSA) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de ADN de cadeia dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis stocks distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É carne proveniente de uma raça específica de bovinos indígena da Escócia. Requer certificação da Associação Americana Angus para receber a marca de qualidade "Certified Angus Beef" |

| Bacon | É carne salgada ou fumada proveniente das costas ou flancos de um porco |

| Black Angus | É carne proveniente de uma raça de vacas de pelo preto sem cornos. |

| Bolonha | É uma salsicha italiana fumada feita de carne, tipicamente grande e feita de porco, vaca ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É uma perturbação neurológica progressiva dos bovinos resultante da infeção por um agente transmissível incomum denominado prião. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de porco, vaca ou vitela. |

| BRC | Consórcio Britânico de Retalho (British Retail Consortium) |

| Peito de Bovino | É um corte de carne proveniente do peito ou parte inferior do tórax de bovinos ou vitela. O peito de bovino é um dos nove cortes primários de carne bovina. |

| Frango de Engorda | Refere-se a qualquer frango (Gallus domesticus) criado especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para cereais e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal de abate do qual os talhantes retiram a carne |

| CFIA | Agência Canadiana de Inspeção Alimentar (Canadian Food Inspection Agency) |

| Filete de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Bife do Acém | Refere-se a um corte de carne bovina que faz parte do acém, uma grande secção de carne da zona do ombro de uma vaca |

| Carne em Conserva | Refere-se ao peito de bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxa de Frango | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) |

| ERS | Serviço de Investigação Económica do USDA (Economic Research Service of the USDA) |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos dos EUA (Food and Drug Administration) |

| Filete Mignon | É um corte de carne retirado da extremidade mais pequena do lombo. |

| Bife do Flanco | É um corte de bife de bovino retirado do flanco, que se situa à frente do quarto traseiro de uma vaca. |

| Restauração | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Jarrete Anterior | É a parte superior da perna dianteira dos bovinos |

| Salsichas Frankfurt | Também conhecidas como frankfurter ou Würstchen, é um tipo de salsicha fumada muito temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Segurança e Inspeção Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia (Food Safety and Standards Authority of India) |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. É também chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontrada nos cereais, incluindo trigo, centeio, espelta e cevada |

| Carne Alimentada com Cereais | É carne proveniente de bovinos que foram alimentados com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com cereais também podem receber antibióticos e hormonas de crescimento para as engordar mais rapidamente. |

| Carne Alimentada com Erva | É carne proveniente de bovinos que foram alimentados exclusivamente com erva. |

| Presunto | Refere-se à carne de porco retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Kobe | É carne Wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo na cidade de Kobe no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado de bovino ou suíno. |

| Lombo | Refere-se aos flancos entre as costelas inferiores e a pélvis, e à parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou carne fatiada feita de carne de porco finamente picada ou moída e curada pelo calor, que incorpora pelo menos 15% de pequenos cubos de gordura de porco. |

| Pastrami | Refere-se a carne de bovino altamente temperada e fumada, tipicamente servida em fatias finas. |

| Peperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte das costelas. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre nos suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatais. |

| Cortes Primários | Refere-se às principais secções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungos é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e depois é ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (PaC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou cozedura através de um processo indicado na embalagem. |

| Pronto a Comer (PaE) | Refere-se a um produto alimentar preparado ou cozinhado antecipadamente, sem necessidade de cozedura ou preparação adicional antes de ser consumido |

| Embalagem em Retorta | É um processo de embalagem assética de alimentos no qual os alimentos são colocados num saco ou lata metálica, selados e depois aquecidos a temperaturas extremamente elevadas, tornando o produto comercialmente estéril. |

| Bife da Pá | Refere-se a um bife de bovino proveniente da perna traseira da vaca. |

| Bife da Alcatra | Refere-se a um corte de carne bovina derivado da divisão entre a perna e a espinha dorsal. |

| Salame | É uma salsicha curada constituída por carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada não saudável. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é normalmente embutida numa tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de auto-encomenda através do qual os clientes fazem e pagam as suas próprias encomendas em quiosques, possibilitando um serviço totalmente sem contacto e sem fricção. |

| Sirloin | É um corte de carne bovina proveniente das partes inferiores e laterais das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Lombo Inteiro | Refere-se a um corte de carne bovina constituído pelo músculo do lombo inteiro de uma vaca |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamada de ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais criados em aquacultura em zonas próximas do equador, geralmente ao longo da costa em tanques artificiais. |

| Carne Wagyu | É carne proveniente de qualquer uma das quatro raças de bovinos japoneses pretos ou vermelhos que são valorizados pela sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte da fixação de preços, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e estimativas dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.