Tamanho e Participação do Mercado Europeu de Fabricação Contratada e Embalagem de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

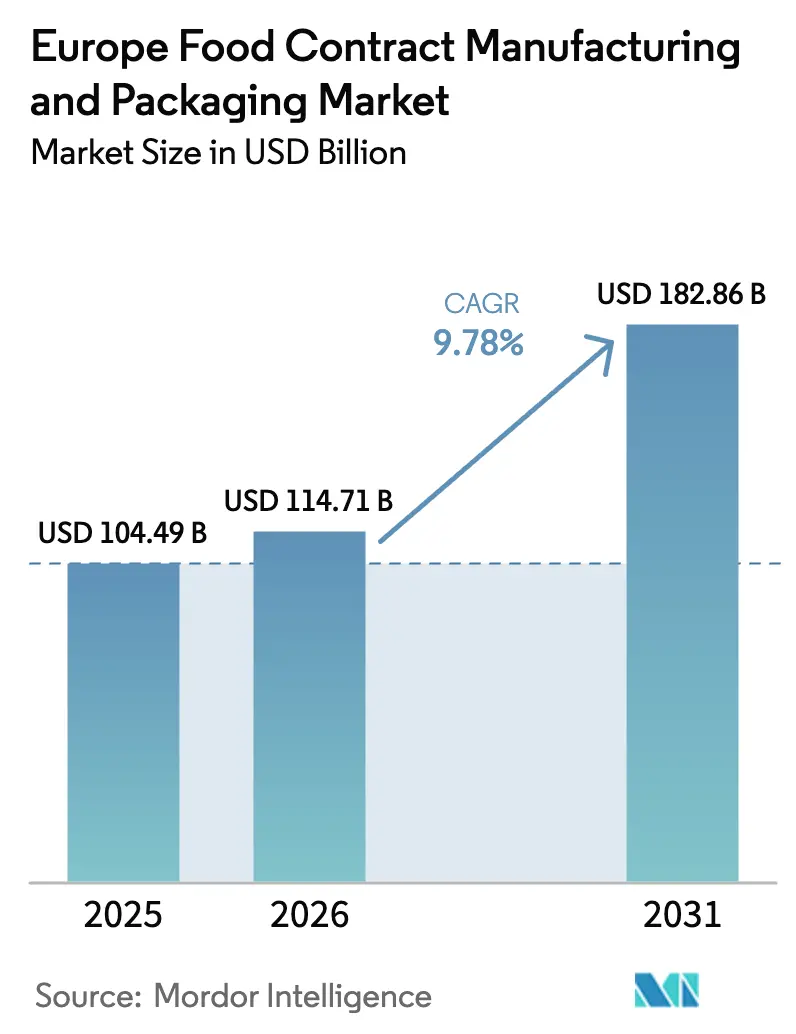

| Tamanho do mercado no ano base (2025) | 104.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 114.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 182.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Fabricação Contratada e Embalagem de Alimentos pela Mordor Intelligence

O tamanho do mercado europeu de fabricação contratada e embalagem de alimentos foi avaliado em USD 104,49 bilhões em 2025 e estima-se que cresça de USD 114,71 bilhões em 2026 para atingir USD 182,86 bilhões até 2031, a uma CAGR de 9,78% durante o período de previsão (2026-2031). Esta expansão acelerada é sustentada pela transferência de ativos fixos do balanço patrimonial por parte dos proprietários de marcas, pelo aperto das normas de sustentabilidade da UE que favorecem parceiros especializados e pela pressão dos varejistas por uma produção ágil de marcas próprias. Os serviços de processamento e fabricação continuam a ancorar os volumes, porém as capacidades de formulação personalizada de maior margem superam o crescimento geral do mercado europeu de fabricação contratada e embalagem de alimentos à medida que as marcas buscam velocidade de inovação. Fábricas digitais, formatos de embalagem de baixo carbono e zonas controladas para alérgenos diferenciam os fornecedores capazes de responder rapidamente às frequentes rotações de SKU. Enquanto isso, a volatilidade dos preços de energia e os mandatos de conteúdo reciclado introduzem custos de conformidade que apenas as instalações mais automatizadas conseguem absorver sem corroer as margens.

Principais Conclusões do Relatório

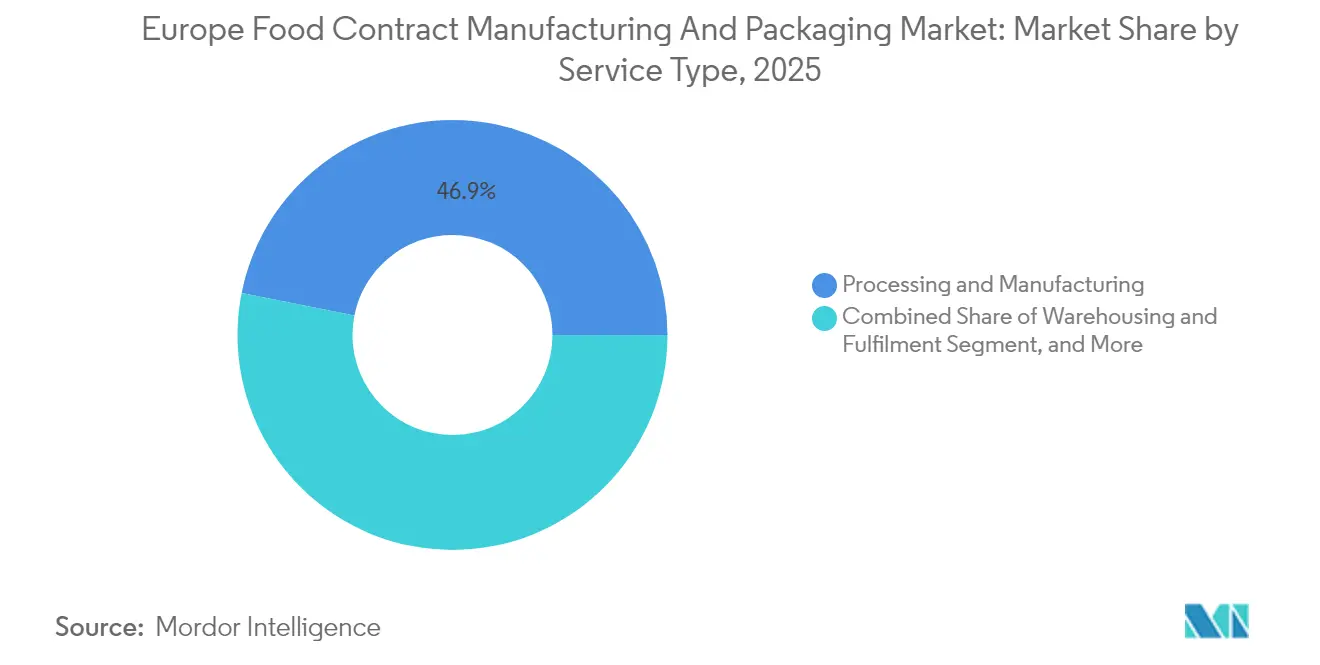

- Por tipo de serviço, processamento e fabricação liderou com 46,88% da participação de mercado europeu de fabricação contratada e embalagem de alimentos em 2025; formulação personalizada e P&D deve expandir a uma CAGR de 10,18% até 2031.

- Por indústria de uso final, panificação e confeitaria capturou 29,85% do tamanho do mercado europeu de fabricação contratada e embalagem de alimentos em 2025, enquanto os produtos funcionais e nutracêuticos têm previsão de crescer a uma CAGR de 10,98% até 2031.

- Por formato de embalagem, as soluções flexíveis comandaram 58,02% da participação do mercado europeu de fabricação contratada e embalagem de alimentos em 2025 e avançam a uma CAGR de 12,21% até 2031.

- Por geografia, a Alemanha respondeu por 27,95% da participação em 2025; a Espanha registra a trajetória mais rápida, crescendo a uma CAGR de 11,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Fabricação Contratada e Embalagem de Alimentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fabricantes contratados investindo em linhas livres de alérgenos e à base de plantas | +1.8% | Alemanha, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Expansão de marcas próprias no varejo em busca de capacidade flexível | +2.1% | Alemanha, França, Reino Unido | Curto prazo (≤ 2 anos) |

| Digitalização e fábricas conectadas à nuvem melhorando as velocidades de troca de linha | +1.5% | Alemanha, Países Baixos, França | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico de kits de refeição exigindo embalagens prontas para atendimento de pedidos | +1.3% | Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Incentivos do Pacto Verde Europeu para operações de embalagem de baixo carbono | +1.7% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Comercialização de ingredientes reaproveitados fornecendo novos fluxos de valor | +1.4% | Países Baixos, Alemanha, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fabricantes Contratados Investindo em Linhas Livres de Alérgenos e à Base de Plantas

Instalações dedicadas à produção livre de alérgenos e à base de plantas estão se expandindo em toda a Europa em resposta à fiscalização mais rigorosa das agências nacionais de segurança alimentar. A Mars alocou USD 140,4 milhões para modernizar oito unidades francesas em 2024, instalando sistemas segregados de manuseio de ar e armazenamento que eliminam o risco de contato cruzado. Os pioneiros garantem contratos de vários anos junto a marcas que não dispõem de capital para reformas especializadas. O ciclo de conversão abrange 18 a 24 meses, restringindo temporariamente a capacidade terceirizada, mas, em última análise, aumentando o rendimento geral uma vez concluído. A demanda é impulsionada por um aumento nos lançamentos de produtos veganos e por autoridades de saúde pública que associam doenças ligadas ao estilo de vida ao consumo excessivo de proteínas animais. Para os fabricantes contratados, as linhas de texturização de proteínas vegetais oferecem taxas premium que compensam as maiores despesas com utilidades e certificações associadas ao gerenciamento de alérgenos. Como resultado, essa tendência eleva tanto a densidade de receita quanto o poder de barganha dentro do mercado europeu de fabricação contratada e embalagem de alimentos.

Expansão de Marcas Próprias no Varejo em Busca de Capacidade Flexível

Os varejistas europeus agora utilizam as margens de marcas próprias para proteger os consumidores dos choques inflacionários, impulsionando uma volatilidade sem precedentes nos cronogramas de produção. A aquisição de USD 1 bilhão da Carrefour Itália pela NewPrinces em 2025 confirma o valor estratégico da capacidade própria e contratada capaz de lidar com portfólios de múltiplas temperaturas. Os varejistas emitem cada vez mais ciclos trimestrais de licitação em vez de licitações anuais, recompensando contratantes que demonstrem troca em menos de 24 horas. Os contratos de capacidade flexível, com duração típica de 12 a 18 meses, agora incluem cláusulas de volume variável que transferem o risco de estoque de volta aos fabricantes. Aqueles capazes de amortizar inicializações frequentes por meio de agendamento em gêmeo digital e protocolos rápidos de sanitização capturam uma parcela de carteira desproporcional no mercado europeu de fabricação contratada e embalagem de alimentos.

Digitalização e Fábricas Conectadas à Nuvem Melhorando as Velocidades de Troca de Linha

Veículos guiados automatizados, painéis de manutenção preditiva e gerenciamento de receitas baseado em nuvem estão reduzindo o tempo de inatividade de horas para minutos. A expansão da Fábrica 2 da MULTIVAC por EUR 100 milhões (USD 117,2 milhões) na Alemanha integra transporte sem motorista e cadeias de processos automatizadas que elevam a eficácia geral dos equipamentos em até 30%. A conectividade em nuvem permite que as equipes de qualidade rastreiem desvios em tempo real, reduzindo drasticamente o desperdício e acelerando as aprovações de liberação. Para os proprietários de marcas, a capacidade de executar micro-lotes sem penalidades é um critério essencial de seleção ao terceirizar produtos funcionais e nutracêuticos. Consequentemente, as fábricas digitalmente maduras avançam do status de tomadoras de preço para parceiras estratégicas de co-inovação dentro do mercado europeu de fabricação contratada e embalagem de alimentos.

Expansão do Comércio Eletrônico de Kits de Refeição Exigindo Embalagens Prontas para Atendimento de Pedidos

As assinaturas de kits de refeição requerem embalagens com porções controladas que mantenham a frescura durante janelas de entrega de 48 horas. Os centros de atendimento automatizados da HelloFresh dependem de embaladores contratados capazes de integrar indicadores de temperatura e instruções passo a passo em um único SKU. As linhas de embalagem projetadas para montagem secundária — colocando molhos, proteínas e produtos in natura em divisórias de papelão corrugado — garantem contratos de longo prazo à medida que a penetração urbana se estabiliza e as entregas rurais crescem. As escolhas de materiais favorecem filmes de baixa gramatura combinados com isolamento renovável, alinhando-se aos limites de reciclabilidade do PPWR. Os fabricantes contratados que colocalizam serviços de armazenagem refrigerada e separação e embalagem comandam conversões premium por metro quadrado, reforçando sua participação no mercado europeu de fabricação contratada e embalagem de alimentos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão das margens de preço dos proprietários de marcas repassada aos contratantes | -1.9% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Endurecimento das regras da UE sobre Plásticos de Uso Único e PPWR elevando os custos de conformidade | -1.4% | Em toda a UE | Médio prazo (2-4 anos) |

| Maior responsabilidade por segurança alimentar impulsionada por recalls de Listeria/Alérgenos | -1.2% | Em toda a UE, particularmente Alemanha, França | Curto prazo (≤ 2 anos) |

| Preços voláteis de energia e logística perturbando o planejamento da produção | -1.6% | Alemanha, Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Compressão das Margens de Preço dos Proprietários de Marcas Repassada aos Contratantes

A inflação alimentar atingiu o pico de 5,1% no Reino Unido durante 2025, levando os varejistas a limitar os preços nas prateleiras e forçar os fornecedores a absorver os aumentos nos insumos. As tarifas de eletricidade e gás dobraram em relação às linhas de base de 2020, corroendo as margens de contribuição em linhas de cozimento e secagem com uso intensivo de energia.[1]Departamento de Meio Ambiente, Alimentação e Assuntos Rurais, "Relatório de Segurança Alimentar do Reino Unido 2024", gov.uk Enquanto os contratantes de primeiro nível negociam cláusulas de repasse ou fazem hedge de energia, as empresas de médio porte enfrentam uma compressão de margens que amorteça os gastos de capital. O fluxo de caixa restrito desacelera as atualizações de automação, ampliando as lacunas de desempenho dentro do mercado europeu de fabricação contratada e embalagem de alimentos.

Endurecimento das Regras da UE sobre Plásticos de Uso Único e PPWR Elevando os Custos de Conformidade

O PPWR estipula 10% de conteúdo reciclado mínimo para caixas de bebidas até 2030 e restringe severamente os filmes multicamadas que dificultam a triagem. As caixas compatíveis com o PPWR da Elopak ilustram as despesas de redesenho e custos de certificação que muitos pequenos contratantes não conseguem suportar. Os surtos de investimento de capital antes dos prazos regulatórios aumentam os prazos de entrega de equipamentos e inflacionam os orçamentos dos projetos. Alguns embaladores de nicho abandonam completamente as categorias de PET ou multilaminate, reduzindo a capacidade disponível justamente quando a demanda por formatos recicláveis acelera, exercendo pressão ascendente sobre as taxas de tolling no mercado europeu de fabricação contratada e embalagem de alimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Processamento Mantém a Vantagem de Escala

O processamento e fabricação deteve 46,88% da participação do mercado europeu de fabricação contratada e embalagem de alimentos em 2025, sublinhando seu papel como espinha dorsal de volume para os produtos básicos de marcas próprias. Seus benefícios de escala permitem que os contratantes aproveitem a aquisição de ingredientes a granel e máquinas de fluxo contínuo, mantendo os custos unitários competitivos para clientes de marcas e varejistas. Simultaneamente, o segmento de formulação personalizada e P&D deve crescer a uma CAGR de 10,18% até 2031, sinalizando a urgência dos proprietários de marcas em comercializar conceitos diferenciados sem construir plantas piloto internas. O tamanho do mercado europeu de fabricação contratada e embalagem de alimentos para serviços de formulação personalizada deve, portanto, expandir-se à medida que nutracêuticos com comprovação clínica e emulsões com ingredientes limpos migram do laboratório para as prateleiras dentro de um único ciclo trimestral.

Os avanços na microencapsulação em lotes, como a plataforma de cápsulas personalizadas da ACG, ilustram como os contratantes monetizam a propriedade intelectual de formulação por meio de estruturas de taxas premium. Os serviços de armazenagem e atendimento de pedidos se beneficiam do aumento dos fluxos direto ao consumidor, mas os preços permanecem vinculados ao volume, com ênfase estratégica na visibilidade em tempo real do estoque para otimizar a utilização do cubo. Os serviços de embalagem enfrentam uma elevação de margem à medida que os mandatos de reciclabilidade da UE exigem redesenho contínuo e validação regulatória, uma complexidade que a maioria dos proprietários de marcas prefere terceirizar. Em geral, o mercado europeu de fabricação contratada e embalagem de alimentos continua a se inclinar em direção aos contratantes capazes de agrupar formulação, processamento e embalagem em conformidade em uma única proposta turnkey.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indústria de Uso Final: Produtos Funcionais Superam as Categorias Tradicionais

A panificação e confeitaria liderou com 29,85% de participação no mercado europeu de fabricação contratada e embalagem de alimentos em 2025, impulsionada por linhas de chocolate premium e formatos artesanais de fermentação natural. A categoria depende de revestimento controlado por temperatura e mistura de alto cisalhamento que muitas pequenas marcas não podem custear, reforçando a necessidade de terceirização. Enquanto isso, os produtos funcionais e nutracêuticos devem expandir-se a uma CAGR de 10,98%, impulsionados pelo envelhecimento demográfico e pelos gastos com saúde preventiva. O tamanho do mercado europeu de fabricação contratada e embalagem de alimentos para SKUs funcionais deve ampliar-se ainda mais à medida que as aprovações de novos alimentos para extratos botânicos se tornam mais ágeis sob o marco atualizado da EFSA.

O investimento da IRCA em chips de chocolate com alto teor proteico exemplifica como os contratantes redirecionam a capacidade especializada para a nutrição esportiva. A produção de laticínios aproveita as atualizações de fermentação contínua para atender à demanda por iogurte no estilo grego e alternativas à base de plantas, embora a volatilidade de margem proveniente dos insumos de soro de leite e amêndoa modere a rentabilidade do segmento. As refeições de conveniência e prontas crescem de forma constante à medida que os domicílios de dupla renda trocam o tempo de cozimento por formatos com porções controladas, garantindo rendimento consistente para linhas de retorta de múltiplas bandejas. Setores emergentes, desde hambúrgueres de proteína de insetos até nuggets de frango cultivados em laboratório, buscam parceiros em escala piloto para validar receitas antes da liberação regulatória, garantindo um pipeline de protótipos de alta margem para os contratantes mais inovadores da Europa.

Por Formato de Embalagem: As Películas Flexíveis Consolidam a Liderança

As soluções flexíveis capturaram 58,02% do mercado europeu de fabricação contratada e embalagem de alimentos em 2025, impulsionadas pelos limites de peso de encomendas do comércio eletrônico e pela preferência dos consumidores por bolsas resseláveis. A CAGR de 12,21% do formato até 2031 supera as opções rígidas, pois os laminados de material único satisfazem os limites de reciclabilidade do PPWR sem sacrificar o desempenho de barreira. A embalagem multiunidade à base de papel do Grupo Saica para a Mondelez demonstra como substratos de kraft combinados com biocoatings oferecem paridade de vida útil ao plástico enquanto reduzem as pegadas de CO₂.

As latas e potes rígidos reagem por meio do aligeiramento e do conteúdo reciclado pós-consumo, como se vê na lata de papel 88% reciclável da Sonoco fornecida à Lorenz em agosto de 2025. As garrafas integram tampas fixas e perfurações de manga para atender aos critérios de retorno de depósito, embora os custos de capital para atualizações de molde por sopro afastem os pequenos conversores. As bandejas se voltam para estruturas de PP mono ou PET com revestimentos funcionais, como os flowpacks Pure Line da Südpack, que reduzem as emissões em 27% mantendo barreiras de alto oxigênio. À medida que os proprietários de marcas equilibram a estética de prateleira com as obrigações de fim de vida útil, os contratantes capazes de operar tanto linhas flexíveis quanto linhas rígidas de nova geração capturam uma parcela de carteira mais ampla em todo o mercado europeu de fabricação contratada e embalagem de alimentos.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha comandou 27,95% do mercado europeu de fabricação contratada e embalagem de alimentos em 2025, refletindo talento de engenharia de classe mundial e proximidade a grandes centros de consumo. A expansão da MULTIVAC em Wolfertschwenden por EUR 100 milhões (USD 117,2 milhões) incorpora protocolos da Indústria 4.0 que reforçam a liderança do país em maquinário de precisão para alimentos. As receitas espanholas, embora menores em termos absolutos, devem crescer a uma CAGR de 11,83% até 2031 à medida que a adição de capacidade de EUR 70 milhões (USD 82,07 milhões) da Kraft Heinz impulsiona o emprego doméstico e a prontidão para exportação.

O Reino Unido aposta no posicionamento premium e orgânico para compensar o atrito na cadeia de abastecimento pós-Brexit, com dados do Departamento de Meio Ambiente, Alimentação e Assuntos Rurais revelando que 30% dos insumos de papelão corrugado ainda cruzam as fronteiras da UE. A França atrai investimentos em confeitaria com base na expansão multissites da Mars voltada para a fabricação com emissão líquida zero. A Itália aproveita o patrimônio culinário para garantir contratos de co-embalagem de nicho para molhos e refeições prontas, enquanto os estados menores da Europa Central e Oriental atraem projetos greenfield por meio de isenções fiscais. Coletivamente, a especialização regional sustenta um panorama resiliente, porém dinâmico, dentro do amplo mercado europeu de fabricação contratada e embalagem de alimentos.

A base industrial enraizada da Alemanha, combinada com automação avançada, assegura sua posição como centro operacional do mercado europeu de fabricação contratada e embalagem de alimentos. A densidade de fábricas apoia economias de cluster, permitindo logística de cadeia de frio compartilhada e programas de treinamento de mão de obra agrupados que elevam a produtividade geral. Os subsídios federais para calor renovável e recuperação de águas residuais inclinam ainda mais os investimentos para atualizações domésticas em vez de deslocalização. A presença de grandes fabricantes de equipamentos, incluindo OEMs de linhas de embalagem, garante rápida assistência técnica, um fator decisivo para enchedoras de alta velocidade de confeitaria e laticínios.

A ascensão da Espanha reflete diferenciais de salário favoráveis, acesso estratégico ao porto mediterrâneo e subsídios governamentais que compensam os custos de capital para fábricas greenfield. O novo site da Kraft Heinz ilustra como as marcas multinacionais escolhem a Espanha como ponto de partida para a distribuição no sul da Europa e no Norte de África. Os clusters regionais na Catalunha e na Andaluzia agora oferecem abastecimento integrado de ingredientes, embalagem e corredores de cadeia de frio, reduzindo os prazos de entrega para exportadores de refeições prontas. A energia proveniente da crescente capacidade solar mitiga a volatilidade dos preços de eletricidade, aumentando a competitividade para operações de panificação e snacks com uso intensivo de energia.

O Reino Unido lida com documentação de regras de origem e verificações sanitárias que prolongam os prazos de entrega de ingredientes importados. Os contratantes respondem com duplo abastecimento de materiais da UE e domésticos, inflando as necessidades de estoque e de capital de giro. Ao mesmo tempo, os subsídios governamentais para automação no âmbito do programa Made Smarter estimulam a adoção de robótica em mistura, porcionamento e embalagem de caixas. A França desfruta de profunda expertise em laticínios e preferência do consumidor por chocolate premium, atraindo investimento contínuo em linhas controladas para alérgenos que atendem marcas de luxo globais. A reputação artesanal da Itália garante co-exportações de molho, pesto e massa recheada, enquanto a Europa Central e Oriental combina custos de mão de obra mais baixos com acesso ao mercado da UE, tornando-a um ímã para produções de nível inicial. Este mosaico de capacidades fomenta a agilidade de abastecimento intrarregional que sustenta a vitalidade de longo prazo do mercado europeu de fabricação contratada e embalagem de alimentos.

Cenário Competitivo

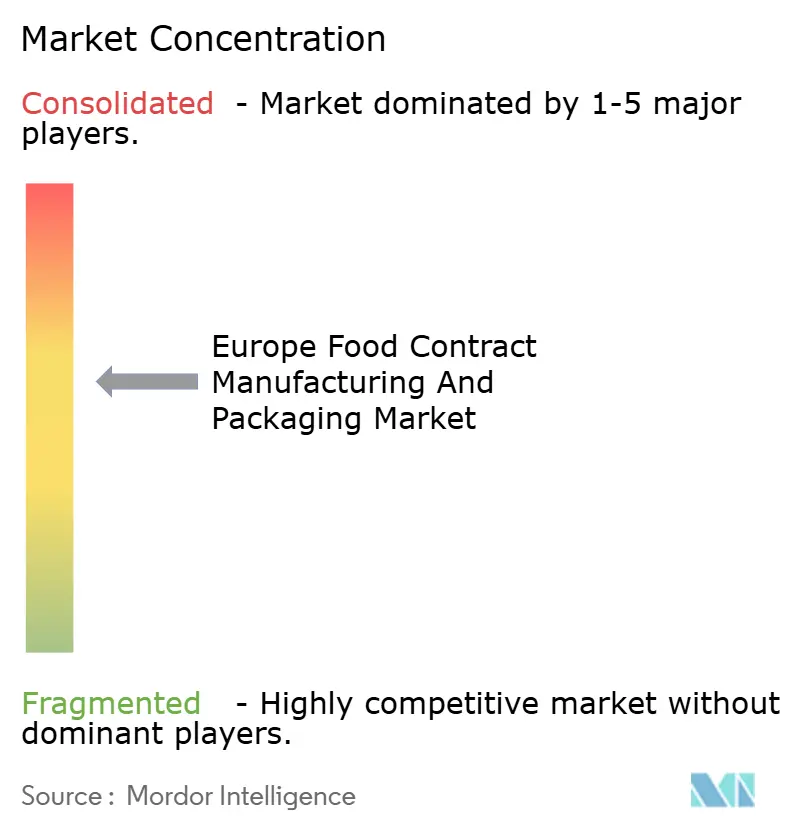

O mercado europeu de fabricação contratada e embalagem de alimentos apresenta concentração moderada, com os cinco principais players estimados a deter conjuntamente pouco menos de 45% da receita regional. Os líderes do setor se diferenciam por meio de escala, maturidade digital e credenciais de sustentabilidade. A Hearthside, por exemplo, integra painéis de OEE em tempo real que alimentam diretamente os portais dos clientes, oferecendo uma transparência que as empresas menores não conseguem igualar. A expansão de peptídeos de EUR 900 milhões (USD 1.055,2 milhões) da CordenPharma sublinha o valor estratégico da especialização técnica aprofundada, permitindo preços premium para nutracêuticos de grau clínico.

Os novos entrantes aproveitam espaços em branco ao se concentrar em embalagens à base de fibra ou confeitaria livre de alérgenos. O protótipo de garrafa de fibra moldada da Papacks alcança uma redução de 90% no carbono em relação ao PET, posicionando a empresa como parceira preferencial para iniciativas de zero plástico.[3]Deniz Ataman, "A Papacks aposta em garrafas de fibra", FoodNavigator-USA, foodnavigator-usa.com A automação catalisa a consolidação; embaladores de nível médio incapazes de financiar a modernização com robótica aceitam cada vez mais ofertas de aquisição de plataformas apoiadas por capital privado que buscam consolidações geográficas. A complexidade regulatória torna-se uma barreira à entrada, cimentando a vantagem dos incumbentes com equipes de conformidade integradas e sistemas de gestão da qualidade certificados pela ISO. À medida que as equipes de compras concedem contratos multicategoria e plurianuais, o poder de compra dos proprietários de marcas inaugura estruturas de honorários baseadas em desempenho que recompensam o rendimento, a minimização de sucata e as métricas de intensidade de carbono.

Alianças estratégicas emergem entre fornecedores de ingredientes e co-embaladores para garantir a demanda por novas proteínas e aditivos funcionais. Exemplo: um fabricante líder de concentrado de leite de aveia concede direitos exclusivos de processamento a um embalador alemão em troca de volumes mínimos garantidos nas cadeias de varejo do Benelux. Tais colaborações verticais estreitam a rede de abastecimento e aumentam os custos de mudança, reforçando assim a estabilidade de participação em todo o mercado europeu de fabricação contratada e embalagem de alimentos.

Líderes do Setor Europeu de Fabricação Contratada e Embalagem de Alimentos

Romix Foods Limited

Aimia Foods Ltd

Alphapak International Limited

A and S Packing Company Limited

Alexir Co-Packers Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A BioTechUSA triplicou a capacidade de produção de barras proteicas e lançou duas linhas premium, demonstrando especialização escalável em nutrição esportiva.

- Agosto de 2025: A Sonoco entregou latas de papel 88% recicláveis à Lorenz para os Crunchips Stackers, avançando as alternativas em papel rígido.

- Julho de 2025: A NewPrinces concordou em adquirir a Carrefour Itália por EUR 1 bilhão, integrando as pegadas de varejo e fabricação.

- Junho de 2025: A Elopak, a Orkla e a Dow introduziram as caixas DPak com 10% de PE circular para atender às metas do PPWR.

Escopo do Relatório do Mercado Europeu de Fabricação Contratada e Embalagem de Alimentos

As marcas e empresas alimentares estão recorrendo cada vez mais a especialistas terceirizados para suas necessidades de produção e embalagem, uma prática conhecida como Fabricação Contratada e Embalagem de Alimentos. Essa estratégia permite que essas marcas se concentrem em operações essenciais, como marketing e distribuição. Nessa configuração, os fabricantes contratados assumem a responsabilidade por toda a jornada de produção. Eles adquirem matérias-primas, supervisionam o processamento, garantem o controle de qualidade e gerenciam a embalagem dos produtos finais, sejam em sachês, latas ou garrafas. Essa abordagem traz eficiência de custos e escalabilidade para as empresas alimentares e fornece acesso a expertise especializada. Além disso, garante que os produtos estejam alinhados com as normas regulatórias e atendam às expectativas dos consumidores. Ao utilizar esses serviços, as empresas podem acelerar sua entrada no mercado, manter padrões rigorosos de qualidade e responder rapidamente às demandas do mercado sem investimentos significativos em infraestrutura de produção.

O mercado europeu de fabricação contratada e embalagem de alimentos é segmentado por tipo de serviço (processamento e fabricação, embalagem, armazenagem e atendimento de pedidos) e por país (Reino Unido, Alemanha, França, Itália, Espanha e o Restante da Europa). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Processamento e Fabricação |

| Embalagem |

| Armazenagem e Atendimento de Pedidos |

| Formulação Personalizada e P&D |

| Panificação e Confeitaria |

| Produtos Lácteos |

| Refeições de Conveniência e Prontas |

| Produtos Funcionais e Nutracêuticos |

| Outras Indústrias de Uso Final |

| Flexível | Bolsas e Sachês |

| Sacos | |

| Outras Embalagens Flexíveis | |

| Rígido | Garrafas e Potes |

| Latas | |

| Paletes | |

| Caixas | |

| Outras Embalagens Rígidas |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo de Serviço | Processamento e Fabricação | |

| Embalagem | ||

| Armazenagem e Atendimento de Pedidos | ||

| Formulação Personalizada e P&D | ||

| Por Indústria de Uso Final | Panificação e Confeitaria | |

| Produtos Lácteos | ||

| Refeições de Conveniência e Prontas | ||

| Produtos Funcionais e Nutracêuticos | ||

| Outras Indústrias de Uso Final | ||

| Por Formato de Embalagem | Flexível | Bolsas e Sachês |

| Sacos | ||

| Outras Embalagens Flexíveis | ||

| Rígido | Garrafas e Potes | |

| Latas | ||

| Paletes | ||

| Caixas | ||

| Outras Embalagens Rígidas | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de fabricação contratada e embalagem de alimentos?

O mercado está avaliado em USD 114,71 bilhões em 2026 e deve atingir USD 182,86 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente na terceirização europeia?

Os serviços de formulação personalizada e P&D devem crescer a uma CAGR de 10,18% até 2031, à medida que as marcas buscam inovação rápida.

Qual formato de embalagem domina a co-embalagem contratada na Europa?

Os formatos flexíveis lideram com 58,02% de participação em 2025 e devem expandir-se a uma CAGR de 12,21%, impulsionados pelo comércio eletrônico e pelos mandatos de sustentabilidade.

Qual país apresenta a maior taxa de crescimento na fabricação contratada de alimentos na Europa?

A Espanha deve registrar uma CAGR de 11,83% até 2031 após investimentos significativos em capacidade.

Como as regulamentações de sustentabilidade da UE afetam os contratantes?

O PPWR e o Pacto Verde exigem conteúdo reciclado e redução de carbono, pressionando os contratantes a investir em materiais recicláveis e operações de baixo carbono.

Quais investimentos recentes sinalizam confiança no setor?

Os projetos de alto perfil incluem a fábrica espanhola da Kraft Heinz de EUR 70 milhões (USD 82,07 milhões) e a expansão alemã da MULTIVAC de EUR 100 milhões (USD 117,2 milhões), ambas concluídas ou anunciadas em 2024-2025.

Página atualizada pela última vez em: