Tamanho e Participação do Mercado de Embalagem Contratada na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

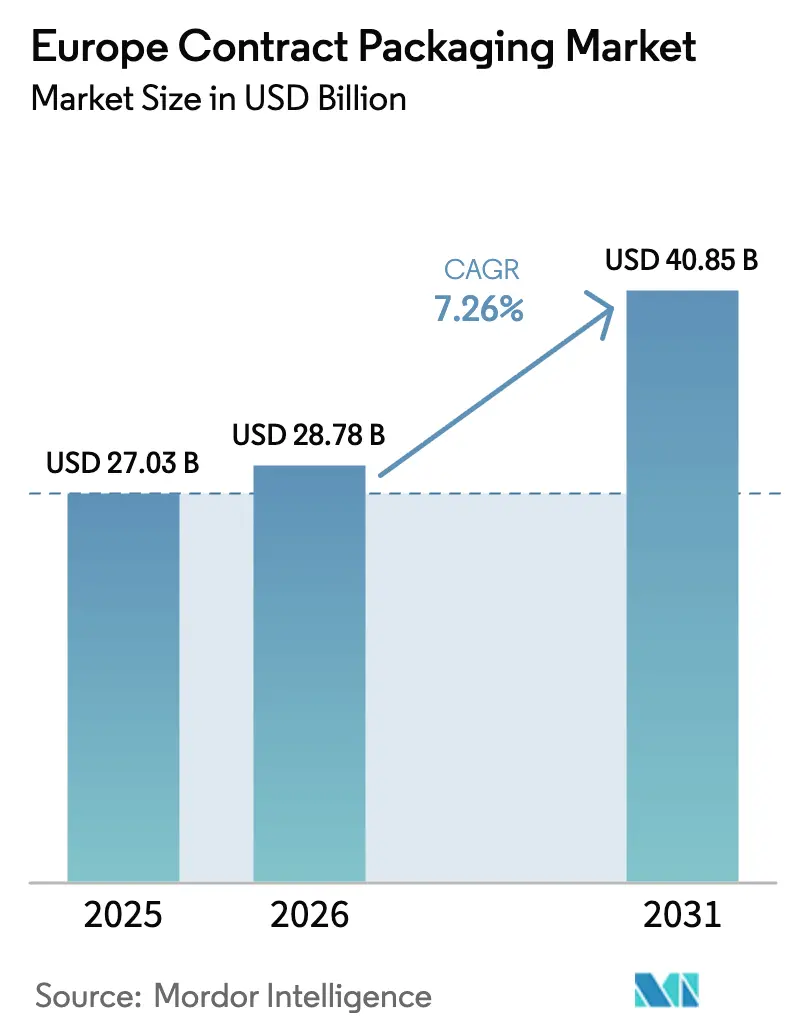

| Tamanho do mercado no ano base (2025) | 27.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.26% CAGR |

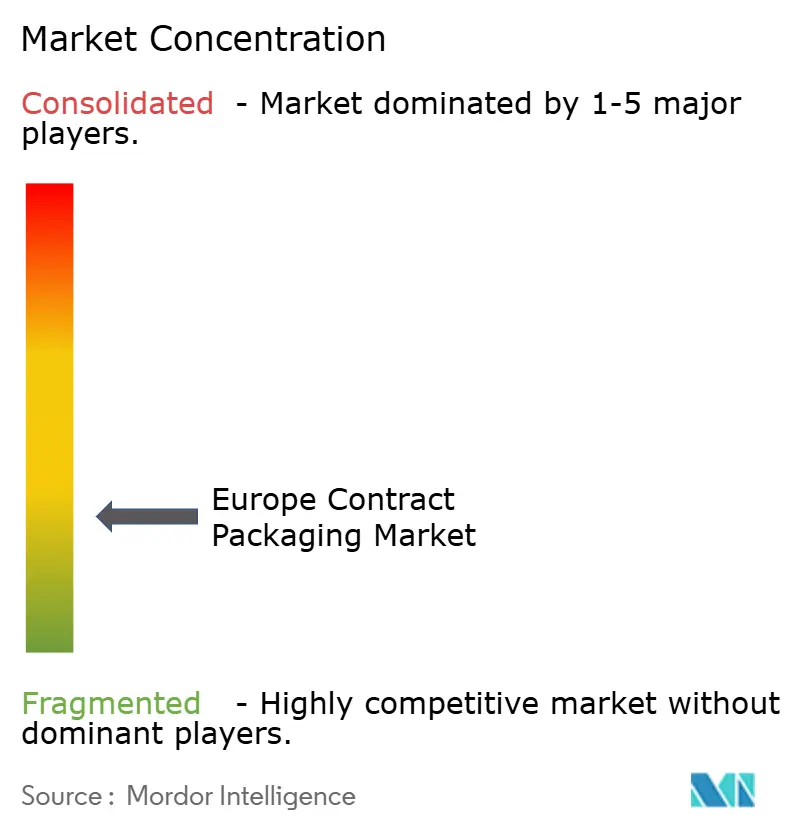

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem Contratada na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagem contratada na Europa aumente de USD 27,03 bilhões em 2025 para USD 28,78 bilhões em 2026 e atinja USD 40,85 bilhões até 2031, crescendo a uma CAGR de 7,26% no período 2026-2031. O crescimento constante reflete o aumento no atendimento terceirizado de pedidos de comércio eletrónico, o número crescente de lançamentos de marcas diretas ao consumidor (DTC) e a preferência dos retalhistas por embalagens prontas para prateleira que minimizam a mão de obra nas lojas. A procura por soluções de material único está a acelerar à medida que os produtores se esforçam para cumprir a Diretiva de Resíduos de Embalagens da União Europeia, enquanto a impressão digital de curta tiragem permite mudanças rápidas de SKU sem custos proibitivos de fotolito. A aproximação da cadeia de abastecimento pós-Brexit está a concentrar volumes nos centros de co-embalagem continentais, o que, por sua vez, está a estimular investimentos em linhas semiautomatizadas e totalmente automatizadas. A intensidade competitiva está a aumentar à medida que operadores logísticos, conversores e co-embaladores especializados disputam projetos de alto valor acrescentado em rápido crescimento, especialmente em alimentação e cosméticos.

Principais Conclusões do Relatório

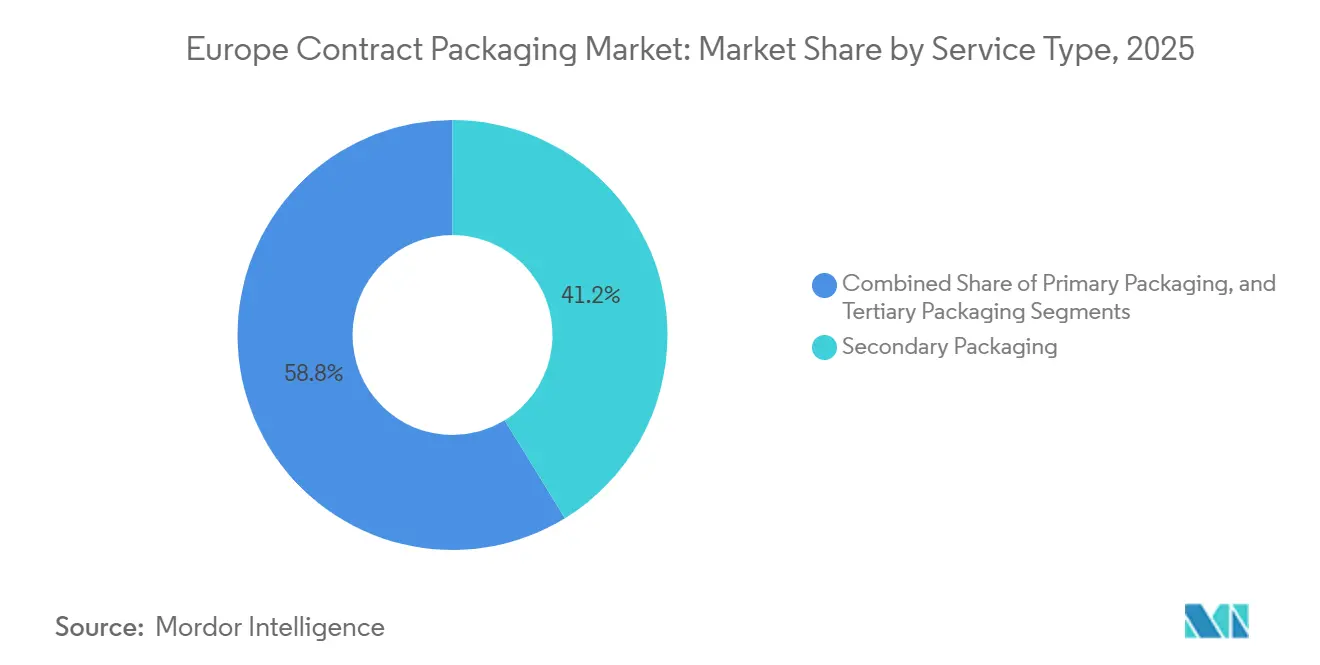

- Por tipo de serviço, a embalagem secundária liderou com 41,23% da participação do mercado de embalagem contratada na Europa em 2025; prevê-se que a embalagem terciária se expanda a uma CAGR de 8,34% até 2031.

- Por formato de embalagem, os formatos rígidos representaram 52,32% do tamanho do mercado de embalagem contratada na Europa em 2025, enquanto os formatos flexíveis avançam a uma CAGR de 8,84% até 2031.

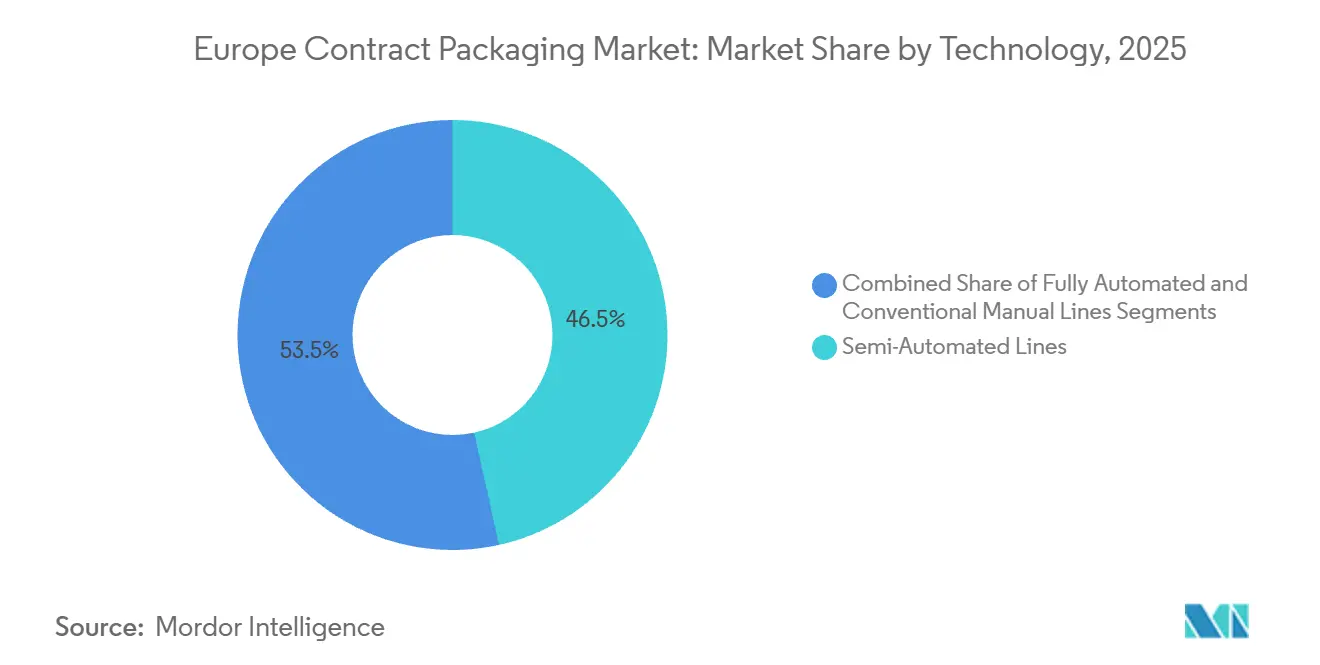

- Por tecnologia, as linhas semiautomatizadas detinham 46,53% da participação do mercado de embalagem contratada na Europa em 2025; espera-se que as linhas totalmente automatizadas e habilitadas por robótica registem uma CAGR de 9,32% no período 2026-2031.

- Por setor do utilizador final, a alimentação captou 28,62% da quota de receita em 2025, enquanto cosméticos e cuidados pessoais é o segmento de crescimento mais rápido com uma CAGR de 9,56% até 2031.

- Por país, a Alemanha dominou com uma quota de 22,42% em 2025, enquanto a Espanha está posicionada para o crescimento mais rápido a uma CAGR de 9,18% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Embalagem Contratada na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos Volumes de Atendimento do Comércio Eletrónico | +1.8% | Pan-europeu, concentrado no Reino Unido, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Proliferação de Marcas DTC (Diretas ao Consumidor) | +1.5% | Reino Unido, Alemanha, França, Espanha | Médio prazo (2-4 anos) |

| Mudança dos Retalhistas para Formatos de Embalagem Prontos para Prateleira | +1.2% | Alemanha, Reino Unido, França, Países Baixos | Médio prazo (2-4 anos) |

| Crescimento de Substratos Sustentáveis de Material Único | +1.4% | UE27, impulsionado pela conformidade com o Regulamento de Embalagens e Resíduos de Embalagens (PPWR) | Longo prazo (≥ 4 anos) |

| Adoção de Impressão Digital para Tiragens Curtas | +0.9% | Europa Ocidental, adoção antecipada na Alemanha e no Reino Unido | Curto prazo (≤ 2 anos) |

| Aproximação das Cadeias de Abastecimento Pós-Brexit | +0.7% | Reino Unido, Irlanda, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Atendimento do Comércio Eletrónico

As encomendas de retalho online aumentaram ao longo de 2025, à medida que produtos alimentares, suplementos de saúde e bebidas premium migraram para modelos de envio direto. Os embaladores contratados que oferecem serviços de separação, enchimento e envio registaram um crescimento de pedidos de dois dígitos, levando-os a padronizar tamanhos de caixas, instalar etiquetadoras de impressão sob demanda e adicionar células de personalização em fase tardia. As médias empresas optaram por terceirizar em vez de construir linhas próprias, citando a necessidade de flexibilidade sazonal e a evitação de despesas de capital. A maior velocidade de encomendas tornou os módulos automatizados de pesagem, verificação e etiquetagem essenciais para manter a conformidade com as transportadoras. Os fornecedores localizados perto dos centros de triagem de encomendas na Alemanha, nos Países Baixos e em França estão a beneficiar de taxas de última milha mais baixas.[1]Associação Europeia de Entrega de Encomendas, "Volumes de Encomendas B2C na Europa 2025," ecsda.org

Proliferação de Marcas DTC

Mais de 480 novas marcas DTC abriram lojas web regionais em 2025, visando mercados de nicho em saúde, beleza e cuidados domésticos ecológicos. Estes fundadores preferem caixas de contagem variável e kits para influenciadores que devem ser montados em pequenos lotes, acompanhados de instruções de montagem e inserções com QR code. Os embaladores contratados capazes de combinar embalagem secundária, atendimento e gestão de devoluções obtiveram contratos plurianuais que incluem reposicionamento periódico de produtos. Os curadores de caixas de subscrição também aceleraram a procura de impressão de inserções e personalização baseada em dados, resultando em prazos de entrega de três dias ou menos para tiragens curtas. À medida que os fluxos de capital privado sustentam este ciclo de lançamento, os co-embaladores que incorporam APIs de estado de pedidos em tempo real estão a capturar volumes recorrentes.[2]Rede Europeia de Startups, "Panorama de Startups Diretas ao Consumidor 2025," european-startup-network.eu

Mudança dos Retalhistas para Formatos de Embalagem Prontos para Prateleira

As grandes cadeias de supermercados exigem agora caixas prontas para prateleira para sortidos de alimentos e bebidas de venda livre. O requisito aumenta o número de expositores recortados, perfurações destacáveis e embalagens combinadas que devem ser montadas e preenchidas antes da entrega ao centro de distribuição. Os embaladores contratados responderam adicionando maquinaria de encaixotamento multilinha que forma, cola e carrega blanks de cartão canelado a uma taxa de até 60 unidades por minuto. As auditorias de conformidade dos retalhistas penalizam registos de impressão desalinhados e linhas de corte impróprias, reforçando a necessidade de inspeção visual em linha. A tendência é particularmente forte na Alemanha e na região do Benelux, onde a Aldi, a Carrefour e a Edeka expandiram a penetração de marcas próprias em 2025.[3]Grupo EDEKA, "Requisitos de Embalagem Pronta para Prateleira de Marca Própria," edeka.de

Crescimento de Substratos Sustentáveis de Material Único

As empresas europeias de bens de consumo comprometidas com o cumprimento do compromisso de reciclabilidade de 2030 estão a eliminar gradualmente os laminados multicamadas. As estruturas de polietileno e polipropileno de material único simplificam os fluxos de reciclagem, mas requerem parâmetros delicados de termossoldagem. Os embaladores contratados investiram em linhas de bolsas com acionamento por servo com perfis de temperatura precisos para evitar falhas de selagem. Os cartões de pontuação de sustentabilidade associados às listagens dos retalhistas tornam obrigatórios o conteúdo de material reciclado pós-consumo (PCR) e a recuperação no fim de vida, pelo que os co-embaladores que oferecem fornecimento de filme, testes de linha e certificação de terceiros estão a ganhar concursos. A colaboração a montante com os fabricantes de substratos reduziu os tempos de inatividade associados à variabilidade da espessura do filme.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Metas Rigorosas da Diretiva de Resíduos de Embalagens da UE | -1.1% | UE27, custos de conformidade mais elevados na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Mão de Obra na Europa Ocidental | -0.9% | Alemanha, França, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Concorrência das Operações de Embalagem Internas | -0.6% | Pan-europeu, mais agudo no setor alimentar e de bebidas | Médio prazo (2-4 anos) |

| Acesso Limitado a Material PCR Reciclado | -0.8% | UE27, restrições de abastecimento mais graves no Sul da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Rigorosas da Diretiva de Resíduos de Embalagens da UE

A diretiva revista exige que os produtores reduzam os resíduos de embalagens em 15% per capita até 2030 e alcancem taxas de reciclagem de 65%. Tais mandatos levam as marcas a reduzir o excesso de embalagem, reduzindo assim diretamente o volume que flui pelos embaladores contratados. Além disso, as próximas taxas de eco-modulação penalizam os formatos não recicláveis, forçando os co-embaladores a requalificar equipamentos para novos substratos e espessuras mais finas com tolerância de estiramento limitada. A monitorização e a comunicação de conformidade acrescentam encargos administrativos, especialmente para instalações de pequena e média dimensão. Embora a regulamentação acelere a inovação, atrasa simultaneamente o investimento enquanto os conversores aguardam especificações definitivas para o conteúdo reciclado.

Aumento dos Custos de Mão de Obra na Europa Ocidental

Os salários nominais dos operadores de máquinas e assistentes de armazém aumentaram 5-7% em 2025 na Alemanha, França e Países Baixos. Para manter as taxas horárias competitivas, alguns embaladores relocalizaram projetos de baixa complexidade para a Europa de Leste, fragmentando a capacidade e alargando os prazos de entrega. As elevadas despesas com mão de obra reduzem as margens nos SKUs sazonais que requerem montagem manual, levando os fornecedores a automatizar o carregamento de caixas, a paletização e a inspeção. No entanto, a automação implica intensidade de capital e uma curva de aprendizagem em manutenção. Os pequenos co-embaladores sem escala enfrentam erosão dos lucros, levando à consolidação ou aquisição por grandes grupos logísticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Liderança Secundária, Dinâmica Terciária

A embalagem secundária gerou o maior volume de montagens, capturando 41,23% da participação do mercado de embalagem contratada na Europa em 2025. A dominância reflete os requisitos contínuos dos retalhistas e do comércio eletrónico para caixas com código de barras, selos de segurança e sobre-embalagens promocionais. Em 2026, a procura por sistemas automatizados de encaixotamento e agrupamento por encolhimento continua a crescer à medida que os portfólios de marcas expandem as suas contagens de SKU. Os fluxos de trabalho secundários permanecem atrativos devido a pedidos recorrentes, elevado conteúdo de mão de obra e o âmbito para diferenciação de embalagem em fase tardia. Os fornecedores estão a reforçar a flexibilidade das linhas, modernizando unidades robóticas de recolha e colocação que mudam de formato em 30 minutos para servir salas multicliente.

As operações terciárias, que englobam paletização e encapuzamento por estiramento, estão previstas para superar todos os outros níveis de serviço com uma CAGR de 8,34%. O aumento está alinhado com a adoção mais ampla de gestão integrada de armazéns e a transição para configurações de paletes de SKU misto favorecidas pelos retalhistas omnicanal. As células de paletes habilitadas por robótica equipadas com ferramentas guiadas por visão suportam maior produção e alívio ergonómico. Os embaladores contratados estão a comercializar painéis de manutenção preditiva que reduzem o tempo de inatividade, apelando aos clientes de bens de consumo de movimento rápido sob pressão de reabastecimento just-in-time. Consequentemente, espera-se que os volumes terciários reduzam a logística interna, reforçando a narrativa do mercado de embalagem contratada na Europa de parceiros de atendimento especializados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Formato de Embalagem: Dominância Rígida, Ascensão Flexível

Os formatos rígidos, incluindo garrafas de vidro, latas de alumínio e garrafões de polietileno de alta densidade, lideraram com uma quota de 52,32% do tamanho do mercado de embalagem contratada na Europa em 2025. O enchimento de bebidas, o engarrafamento de cuidados pessoais e o blister farmacêutico dependem de sistemas rígidos devido à proteção do produto e à precisão de dosagem. Os co-embaladores que possuem infraestrutura de sala limpa e enchimento a frio desfrutam de elevadas barreiras à entrada, levando a um rendimento constante. Além disso, os circuitos de vidro retornável na Alemanha expandem a utilização das linhas de engarrafamento. Os proprietários de marcas continuam interessados em embalagens rígidas para premiumização, bem como para reciclabilidade real e percebida em circuitos fechados.

Por outro lado, os substratos flexíveis estão definidos para ser a categoria de crescimento mais rápido, avançando a uma CAGR de 8,84% durante 2026-2031. As bolsas reencerráveis, os bicos de pé e os sachês reduzem o uso de materiais e o peso de envio, apelando aos cartões de pontuação de sustentabilidade dos retalhistas. Os embaladores contratados que certificam filmes seguros para migração para alimentos ácidos e pós farmacêuticos estão a obter volumes plurianuais. A integração da impressão digital de bolsas permite tiragens mais curtas associadas a variações geográficas e linguísticas, reforçando programas de marketing ágeis. Assim, prevê-se que a quota flexível reduza a diferença em relação aos formatos rígidos, reforçando a diversificação em todo o mercado de embalagem contratada na Europa.

Por Tecnologia: Prevalência Semiautomatizada, Aceleração da Robótica

As linhas semiautomatizadas representaram 46,53% da participação do mercado de embalagem contratada na Europa em 2025, revelando-se populares entre projetos de volume médio que equilibram a flexibilidade de mão de obra com a consistência mecânica. Estas células combinam frequentemente o carregamento manual com a selagem ou agrupamento por motor, proporcionando resultados rentáveis sem bloqueio total de capital. Os operadores apreciam a capacidade de adicionar ou remover estações à medida que o âmbito do projeto flutua. No entanto, a inflação salarial contínua e as exigências de rastreabilidade estão a empurrar as instalações para uma maior digitalização, incluindo sistemas de visão e sensores de IoT industrial.

Prevê-se que as linhas totalmente automatizadas e habilitadas por robótica registem uma CAGR de 9,32%, a mais acentuada entre os três níveis tecnológicos. Robôs de seis eixos com garras de troca rápida gerem agora alimentações de produtos mistos, enquanto robôs colaborativos realizam embalagem no final da linha com pegadas mínimas. A inspeção por transportador equipada com inteligência artificial deteta desvios de etiquetas e variações do nível de enchimento em tempo real. Embora os custos iniciais possam exceder EUR 3 milhões (USD 3,2 milhões) por sala, os períodos de retorno encurtam para três anos em programas de bebidas ou cosméticos de alto rendimento. A capacidade de automação também posiciona os co-embaladores como parceiros preferenciais durante as auditorias dos retalhistas, reforçando as taxas de faturação premium no mercado de embalagem contratada na Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor do Utilizador Final: Hegemonia Alimentar, Crescimento dos Cosméticos

Os clientes do setor alimentar geraram a maior procura, representando 28,62% da quota em 2025. Os snacks de longa conservação, as refeições prontas refrigeradas e os produtos básicos de despensa biológicos migram para instalações contratadas para acomodar picos promocionais. A mudança de canal para o comércio eletrónico de supermercados intensifica a separação de unidades e a montagem de embalagens variadas, cargas de trabalho idealmente adequadas para salas de embalagem especializadas. As certificações de segurança alimentar como BRCGS e IFS segregam as linhas de alergénios, reforçando a confiança dos clientes e os pedidos recorrentes. Os módulos avançados de rastreabilidade garantem o mapeamento instantâneo de recolhas em conformidade com o Regulamento (CE) n.º 178/2002 da UE.

Os cosméticos e cuidados pessoais são o segmento de crescimento mais rápido, com previsão de registar uma CAGR de 9,56%. As startups de beleza limpa terceirizam a mistura, o enchimento e a montagem de kits para co-embaladores com ambientes ISO 22716, evitando o bloqueio de capital. A procura secundária surge da documentação do Regulamento (CE) n.º 1223/2009 sobre Cosméticos da União Europeia, que um embalador de serviço completo pode simplificar. Os sachês de dose única, os conjuntos de oferta para influenciadores e as bolsas de amostras sustentam o crescimento, especialmente em Espanha, Itália e França, onde a recuperação do turismo impulsiona os pedidos de lojas duty-free e de retalho de viagem. Esta evolução apoia uma mudança mais ampla para trabalhos premium e orientados para a personalização em todo o mercado de embalagem contratada na Europa.

Análise Geográfica

A Alemanha detinha uma quota de 22,42% em 2025, refletindo a terceirização madura de alimentos, bebidas e produtos químicos domésticos, extensos corredores de frete em cadeia de frio e uma densa rede de co-embaladores certificados em torno da Renânia do Norte-Vestfália. As instalações beneficiam da proximidade a grandes conversores de substratos rígidos e flexíveis, garantindo um fluxo de materiais just-in-time. As marcas aproveitam o talento de engenharia do país para pilotar robótica automatizada de montagem de caixas e paletização que eleva a disponibilidade das linhas acima de 95%. Apesar dos elevados custos de mão de obra, os subsídios governamentais para modernizações da Indústria 4.0 apoiam os esforços de eficiência, ajudando a manter a posição de liderança da Alemanha no mercado de embalagem contratada na Europa.

O Reino Unido está a lidar com declarações aduaneiras pós-Brexit, levando alguns projetos de enchimento farmacêutico e de bebidas a relocalizar-se para a Europa continental. No entanto, os embaladores especializados em saúde e nutrição nas Midlands continuam a crescer à medida que os canais DTC direcionados aos consumidores domésticos pagam prémios por entregas mais rápidas. Os operadores regionais estão a expandir a impressão interna para contrariar os desafios de fornecimento de etiquetas decorrentes da burocracia das regras de origem. A proximidade da Irlanda às principais instalações de biológicos sustenta a procura de serviços de serialização e agregação, mesmo com o aumento dos custos de envio de matérias-primas.

O Sul da Europa demonstra o maior dinamismo regional, com a Espanha a registar uma CAGR de 9,18% até 2031. Um florescente polo de cosméticos em Barcelona e Valência impulsiona o crescimento, enquanto o setor de agrotecnologia da Andaluzia aumenta os contratos de engarrafamento de sumos frescos. A Itália explora uma forte capacidade de design para atrair proprietários de chocolate premium e fragrâncias de luxo que procuram montagens de presentes intrincadas. As nações da Europa de Leste, lideradas pela Polónia e pela República Checa, beneficiam de salários mais baixos e subsídios de transporte da UE, atraindo projetos de excesso de capacidade de clientes alemães e franceses. No geral, as estruturas de custos variadas e os regimes regulatórios moldam um panorama dinâmico que mantém o mercado de embalagem contratada na Europa em constante alinhamento de capacidade.

Panorama regulatório

A conformidade em embalagens na Europa está sendo remodelada pelo Regulamento de Embalagens e Resíduos de Embalagens (PPWR), Regulamento (UE) 2025/40, que entrou em vigor em 11 de fevereiro de 2025 e passa a se aplicar de forma geral a partir de 12 de agosto de 2026 em todos os Estados-Membros da UE, revogando a Diretiva 94/62/CE. O PPWR estabelece obrigações mais uniformes em toda a UE quanto ao design de embalagens, documentação de conformidade e reutilização, o que afeta os terceirizados de embalagem que realizam embalagens secundárias e terciárias para marcas que colocam produtos embalados no mercado da UE.

Operacionalmente, os requisitos do PPWR afetam fluxos de trabalho comuns de co-packing, incluindo a otimização de embalagens de transporte e comércio eletrônico (incluindo um limite de espaço vazio a partir de 2030) e a expansão de sistemas de reutilização para embalagens de transporte e agrupadas. Para apoiar uma implementação consistente, a Comissão Europeia emitiu orientações (C/2026/3084) em 10 de junho de 2026, o que aumenta a necessidade de os operadores formalizarem a documentação técnica e harmonizarem as práticas de rotulagem e informação à medida que os detalhes de implementação são esclarecidos.

Análise da cadeia de valor

A cadeia de valor de embalagem terceirizada na Europa começa com matérias-primas e insumos de embalagem (filmes, recipientes rígidos, papelão ondulado, rótulos, tintas, adesivos e encartes), seguida pela conversão e impressão, e então pelas operações de embalagem terceirizada que abrangem o enchimento primário (quando aplicável), a embalagem secundária (encartonamento, rotulagem, agrupamento, kitting) e serviços terciários (paletização, encapamento por esticamento). A distribuição passa por varejistas, canais de comércio eletrônico e redes de operadores logísticos terceirizados (3PL). Os co-packers estão cada vez mais operando como hubs multisserviços que combinam a execução da embalagem com armazenagem, controle de estoque e atendimento direto ao consumidor, com o apoio de fabricantes de equipamentos originais (OEMs) e fornecedores de tecnologia de inspeção ou serialização.

A conformidade ligada à regulamentação e a disponibilidade de materiais são pontos-chave de coordenação em toda a cadeia: o PPWR, Regulamento (UE) 2025/40 (em vigor desde 11 de fevereiro de 2025; aplicável a partir de 12 de agosto de 2026), aumenta a necessidade de verificar a conformidade das embalagens e alinhar responsabilidades entre proprietários de marcas, importadores ou distribuidores, parceiros logísticos e co-packers, incluindo processos relacionados à responsabilidade estendida do produtor (EPR) tratados em nível nacional. Vantagens de prazo e custo também estão sendo buscadas por meio de capacidades integradas, como combinar co-packing com impressão interna de rótulos e encartes e consolidar o armazenamento, para reduzir movimentações de transporte e gerenciar a complexidade de SKUs de baixo volume.

Panorama Competitivo

A base de fornecedores combina co-embaladores especializados como Budelpack Poortvliet, Kompak e Tjoapack com operadores logísticos diversificados como DHL Supply Chain e Staci Group. Os grandes operadores logísticos aproveitam a escala em armazenagem e frete para vender cruzadamente a embalagem contratada como uma extensão de valor acrescentado, pressionando os independentes de médio porte. No entanto, os fornecedores de nicho defendem a sua quota através de certificações, conhecimento de formulação ou capacidade de mudança rápida de linha. Várias empresas concluíram aquisições estratégicas em 2025, incluindo a Cygnia Logistics a adquirir um enchedor de cosméticos regional para aprofundar o atendimento de ponta a ponta. A expansão transfronteiriça é igualmente ativa; a Driessen United Blenders adicionou uma instalação francesa para servir pós nutricionais do continente europeu após o reforço dos controlos fronteiriços.

Os investimentos em automação dominam as despesas de capital. A Marvinpac implementou seis células robóticas colaborativas para a montagem de confeitaria de prestígio, reduzindo 20% da mão de obra por unidade. Da mesma forma, a NOMI Co-Packing integrou codificação por jato de tinta térmico em todas as linhas de bolsas, alcançando dados variáveis em tempo real. O financiamento ocorre frequentemente através de contratos de locação operacional, permitindo atualizações tecnológicas antes dos ciclos de depreciação. A parceria com fabricantes de equipamentos originais (OEM) permite programas piloto, que posteriormente se expandem para instalações permanentes após comprovação de desempenho. Os participantes do mercado também veem as credenciais de sustentabilidade como um diferenciador, com a Total Pack a implementar painéis solares para compensar 40% do consumo de eletricidade da instalação.

Os preços permanecem específicos por projeto, tendo em conta a complexidade do formato, a velocidade da linha, a duração da tiragem e a documentação de conformidade. As grandes empresas de bens de consumo emitem referenciais de volume plurianuais, enquanto as startups aceitam taxas por unidade mais elevadas para garantir capacidade ágil. Os embaladores contratados acrescentam rotineiramente serviços de valor acrescentado como gestão de ativos digitais, planeamento da procura e logística inversa, construindo relações duradouras. As apostas competitivas sustentam um ambiente onde a sofisticação tecnológica e a amplitude de serviços ditam o posicionamento a longo prazo no mercado de embalagem contratada na Europa.

Líderes do Setor de Embalagem Contratada na Europa

Budelpack Poortvliet BV

Complete Co-Packaging Services Ltd.

Driessen United Blenders

Harke Packserve GMBH

Cygnia Logistics Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A aplicação do PPWR a partir de 12 de agosto de 2026 cria espaço de oportunidade de curto prazo para embaladores terceirizados capazes de operacionalizar a conformidade no nível do salão de embalagem, incluindo o dimensionamento adequado de embalagens para fluxos de transporte e comércio eletrônico, disciplina documental e requalificação mais rápida de estruturas monomateriais e outros formatos alinhados às obrigações de reciclabilidade e reutilização. Isso favorece provedores que combinam a execução secundária e terciária com controle interno de impressão e rotulagem, rastreabilidade e suporte de engenharia de embalagens para varejistas e marcas de venda direta ao consumidor que gerenciam mudanças frequentes de SKU e rotulagem multinacional.

Investimentos em capacidade e capacidade produtiva em todo o ecossistema de embalagens também abrem caminhos de parceria para co-packers que buscam fornecimento seguro de materiais impressos em conformidade e formatos com maior barreira. Exemplos em 2026 incluem a Van Genechten Packaging concluindo uma expansão de 10 milhões de euros em sua unidade VG Kvadra Pak JSC em Riga, e a Amcor anunciando um investimento multimilionário em euros em impressão flexográfica em Hardenberg, na Holanda, com capacidade adicional entrando em operação em 2026. Esses movimentos expandem a disponibilidade de insumos de embalagem impressos atualizados que os co-packers podem converter em configurações prontas para exposição em loja, promocionais e de comércio eletrônico. Paralelamente, aplicações farmacêuticas e de alimentos sensíveis criam oportunidades para co-packers alinhados a padrões de sala limpa e qualidade, à medida que players upstream expandem capacidades classificadas conforme a ISO, reforçando o valor de projetos de terceirização que exigem ambientes controlados e processos prontos para auditoria.

Desenvolvimentos recentes do setor

- Abril de 2026: A Complete Co-Packing Services Ltd anunciou investimentos em um novo misturador de fitas de 1.000L e linhas de enchimento de pó atualizadas, incluindo sistemas de pesagem de cabeçote único e múltiplo. As adições expandem a capacidade produtiva para projetos de nutrição e alimentos em pó, ao mesmo tempo em que suportam mais variantes de SKU e flexibilidade de tamanho de embalagem sem depender de lotes manuais.

- Fevereiro de 2026: A Complete Co-Packing Services Ltd anunciou uma parceria com a Nulogy para implementar sua Shop Floor Solution para fluxos de trabalho de produção digitalizados na unidade de Abercynon. O sistema fortalece a visibilidade do chão de fábrica e o controle de produção, o que é cada vez mais importante para kitting de resposta rápida, rotulagem e qualidade repetível em salões de co-packing multi-clientes.

- Outubro de 2025: A Budelpack Poortvliet atualizou sua planta de snacks com linhas de sachês acionadas por servomotor, compatíveis com filmes de polipropileno monomaterial. A atualização de equipamentos apoia a mudança em direção ao abandono de laminados multicamadas e posiciona a unidade para clientes que especificam estruturas de embalagem flexíveis alinhadas à reciclabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange serviços de embalagem terceirizados prestados por terceiros para proprietários de marcas e fabricantes em toda a Europa, incluindo atividades como enchimento, rotulagem, montagem e embalagem para envio, quando o serviço é pago como um contrato de embalagem.

Exclusões de escopo: excluímos a embalagem interna realizada totalmente dentro de plantas de propriedade da marca, e também excluímos o valor do próprio produto embalado (apenas a receita do serviço de embalagem é contabilizada).

Visão geral da segmentação

- Por Tipo de Serviço

- Embalagem Primária

- Engarrafamento e Enchimento

- Embalagem em Bolsas

- Enlatamento

- Embalagem em Blister

- Outra Embalagem Primária

- Embalagem Secundária

- Encaixotamento

- Etiquetagem

- Embalagem por Encolhimento

- Outra Embalagem Secundária

- Embalagem Terciária

- Paletização

- Agrupamento

- Outra Embalagem Terciária

- Embalagem Primária

- Por Formato de Embalagem

- Embalagem Rígida

- Embalagem Flexível

- Por Tecnologia

- Linhas Manuais Convencionais

- Linhas Semiautomatizadas

- Linhas Totalmente Automatizadas / Habilitadas por Robótica

- Por Setor do Utilizador Final

- Bebidas

- Alimentação

- Farmacêutica

- Cosméticos e Cuidados Pessoais

- Outros Setores do Utilizador Final

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do que se considera embalagem terceirizada na Europa, e depois para construir o primeiro conjunto de sinais de demanda por setores de uso final. Consultamos fontes públicas como o Eurostat para séries de manufatura e comércio, órgãos nacionais de estatística para indicadores de produção industrial, e a Comissão Europeia para contexto de política e movimentação transfronteiriça que pode afetar a terceirização de embalagens.

Para ancorar a atividade de embalagem e a direção tecnológica, também utilizamos fontes como bases de dados de patentes, periódicos revisados por pares sobre automação e materiais de embalagem, e publicações de associações setoriais de embalagens, alimentos e produtos farmacêuticos (exemplos meramente ilustrativos). Relatórios anuais de empresas, apresentações para investidores e imprensa de reputação ajudaram na compreensão do mix de serviços e das adições de capacidade. Paralelamente, foram utilizadas seletivamente uma assinatura paga para dados financeiros e inteligência empresarial e outra para sinais de importação e exportação em nível de embarque, quando os dados públicos eram muito genéricos. Essas fontes não são exaustivas, e muitas outras referências também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em provedores de serviços de embalagem, participantes de soluções de automação e partes interessadas em compras e operações de embalagem de setores de usuários finais importantes, como alimentos, bebidas, produtos farmacêuticos e cuidados pessoais. Informações de diferentes regiões europeias foram usadas para confirmar a penetração da terceirização, os pacotes de serviços típicos (embalagem primária, secundária e terciária) e como o preço por embalagem muda com o trabalho, energia e adoção de automação, o que então nos ajudou a consolidar hipóteses e validar cruzadamente as descobertas da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 34% | |

| Players menores: 21% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual a demanda de embalagem de usuários finais na Europa foi reconstruída usando sinais de produção do setor e depois filtrada por taxas de terceirização para serviços de embalagem contratada. Esse conjunto de demanda foi convertido em valor por meio da aplicação de pesos de mix de serviços entre embalagem primária, secundária e terciária, vinculando-o então ao preço típico por unidade para tarefas comuns de embalagem terceirizada, que varia com base na intensidade de automação e nas necessidades de conformidade.

Para manter os totais realistas, os resultados foram corroborados com aproximações seletivas de baixo para cima, como a amostragem de faixas de receita de provedores a partir de registros públicos, a verificação de adições de capacidade e upgrades de automação, e a validação de volumes implícitos em relação a discussões sobre utilização de linhas de embalagem obtidas em entrevistas. As principais entradas usadas no modelo incluíram a participação da embalagem terceirizada dentro dos setores-alvo, a divisão entre formatos rígidos e flexíveis, a taxa de adoção de linhas semiautomatizadas e totalmente automatizadas, a direção dos custos de mão de obra e energia, e os requisitos de manuseio impostos pela regulamentação em farmacêuticos e alimentos. A previsão baseou-se principalmente em análise de cenários, na qual o crescimento do setor, a penetração da terceirização e o movimento do preço médio de venda (ASP) foram variados dentro de faixas que os entrevistados consideraram viáveis, e as lacunas nas verificações de baixo para cima foram tratadas usando faixas conservadoras em vez de forçar uma consolidação completa de fornecedores.

Validação de dados e ciclo de atualização

Os resultados do modelo foram triangulados usando múltiplas verificações, incluindo testes de sanidade em nível de país, consistência do mix de serviços e se a precificação implícita se alinha ao que os profissionais descreveram para linhas manuais versus automatizadas. As variações foram revisadas em etapas, nas quais um analista reverifica as premissas, executa novamente as análises de sensibilidade e depois recontata as fontes quando uma tendência de país ou usuário final se move fora das faixas esperadas.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes expansões de capacidade, mudanças regulatórias importantes ou movimentos abruptos de moeda e custo de insumos. Antes da entrega, uma revisão final é concluída para que os indicadores públicos mais recentes e o feedback das entrevistas sejam refletidos nos números.

Tamanho do mercado europeu de embalagem terceirizada segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados para a embalagem terceirizada na Europa costumam variar porque os analistas nem sempre tratam da mesma forma o mesmo limite de serviço, o mesmo ano ou a mesma lógica de precificação. Diferenças também aparecem quando uma estimativa está ancorada em um único ano-base e outra é apresentada como uma média em uma janela de previsão.

Uma diferença ligada à atualização é comum neste mercado porque a precificação de embalagem terceirizada tende a mudar com investimentos em mão de obra, energia e automação, e essas mudanças não ocorrem uniformemente entre os países europeus. Quando o momento da taxa de câmbio e a data de atualização das premissas de ASP diferem, o mesmo nível de atividade pode se converter em totais em USD notavelmente diferentes. É por isso que a Mordor Intelligence vincula o modelo de valor a um ano-base definido e revalida os ASPs implícitos em relação a faixas baseadas em entrevistas antes da aprovação final.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 27,03 bilhões de USD (2025) | |

| Editora de Pesquisa Global A | 21,30 bilhões de USD (2023) | Utiliza um ano de avaliação mais antigo, o que pode subestimar a precificação atual após as recentes mudanças em mão de obra e energia, e seu escopo é frequentemente apresentado com agrupamentos de materiais e usuários finais mais amplos, que podem aplicar taxas de terceirização diferentes entre setores. |

| Portal de Pesquisa Setorial B | 16,99 bilhões de USD (2025) | Concentra-se em divisões de receita baseadas em materiais, o que pode ignorar diferenças de intensidade de serviço entre trabalhos primários, secundários e terciários, e pode aplicar um momento de conversão de USD diferente que altera o total reportado para o mesmo ano-base. |

Em conjunto, a dispersão é explicada principalmente pelo alinhamento do ano-base, pela forma como a precificação é projetada para as tarefas de serviço, e por o modelo enfatizar tipos de serviço em vez de agrupamentos de materiais. Ao manter o escopo vinculado aos serviços de embalagem terceirizada e depois validar o mix de serviços e as faixas de ASP por meio de verificações repetíveis, o tamanho do mercado permanece rastreável a entradas claras que podem ser reexecutadas quando as condições mudarem.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagem contratada na Europa em 2026?

O tamanho do mercado de embalagem contratada na Europa é avaliado em USD 28,78 bilhões em 2026.

Qual CAGR definirá o crescimento até 2031?

Prevê-se que a receita cresça a uma CAGR de 7,26% entre 2026 e 2031.

Qual tipo de serviço lidera o mercado?

A embalagem secundária representa a maior quota com 41,23% em 2025.

Qual segmento tecnológico crescerá mais rapidamente?

Prevê-se que as linhas totalmente automatizadas e habilitadas por robótica se expandam a uma CAGR de 9,32% durante 2026-2031.

Qual país apresenta as perspetivas de crescimento mais fortes?

Espera-se que a Espanha registe a expansão mais rápida, com uma CAGR de 9,18% até 2031.

Como é que o comércio eletrónico influencia a procura?

O aumento dos volumes de pedidos online impulsiona a procura por personalização ágil em fase tardia, favorecendo os embaladores contratados que integram serviços de atendimento e embalagem.

Página atualizada pela última vez em: