Tamanho e Participação do Mercado de eSIM na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

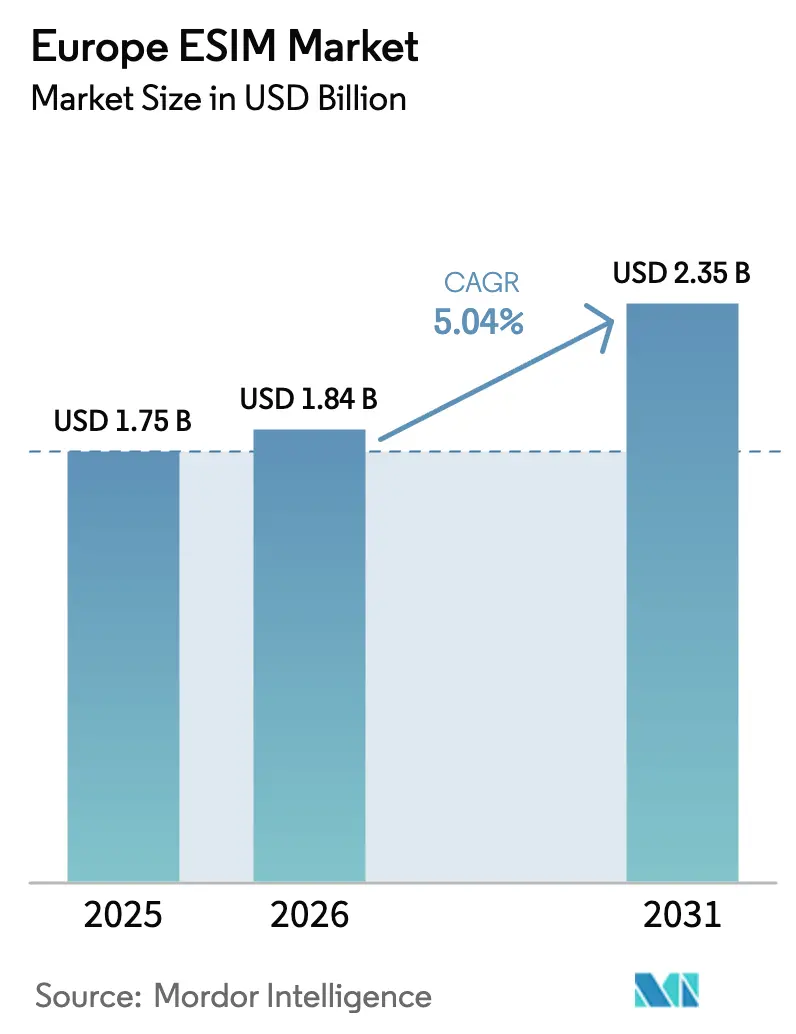

| Tamanho do mercado no ano base (2025) | 1.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de eSIM na Europa por Mordor Intelligence

O tamanho do mercado de eSIM na Europa em 2026 é estimado em USD 1,84 bilhão, crescendo a partir do valor de 2025 de USD 1,75 bilhão, com projeções para 2031 indicando USD 2,35 bilhões, crescendo a um CAGR de 5,04% no período de 2026 a 2031. Em termos de base instalada, espera-se que o mercado cresça de 125,84 milhões de unidades em 2025 para 163,47 milhões de unidades até 2030, a um CAGR de 5,37% durante o período de previsão (2025-2030). O impulso moderado reflete o caminho deliberado da região em direção à padronização, a relevância contínua dos serviços 4G e uma transição gradual para a conectividade definida por software. O entusiasmo inicial dos consumidores cresceu de forma constante à medida que os smartphones de ponta transitam para formatos exclusivamente eSIM, enquanto os programas industriais de IoT aceleram a demanda em serviços públicos, no setor automotivo e na manufatura. As grandes empresas agora priorizam o provisionamento remoto de SIM para reduzir deslocamentos de técnicos, conter custos de roaming e simplificar a conformidade transfronteiriça. Os fornecedores de hardware defendem suas margens por meio de designs de elemento seguro integrado, mas a migração de valor para plataformas de gerenciamento de ciclo de vida nativas em nuvem está remodelando a dinâmica competitiva. A segurança da cadeia de suprimentos e a harmonização regulatória permanecem considerações fundamentais à medida que o mercado de eSIM europeu se expande pelos 27 estados membros.

Principais Conclusões do Relatório

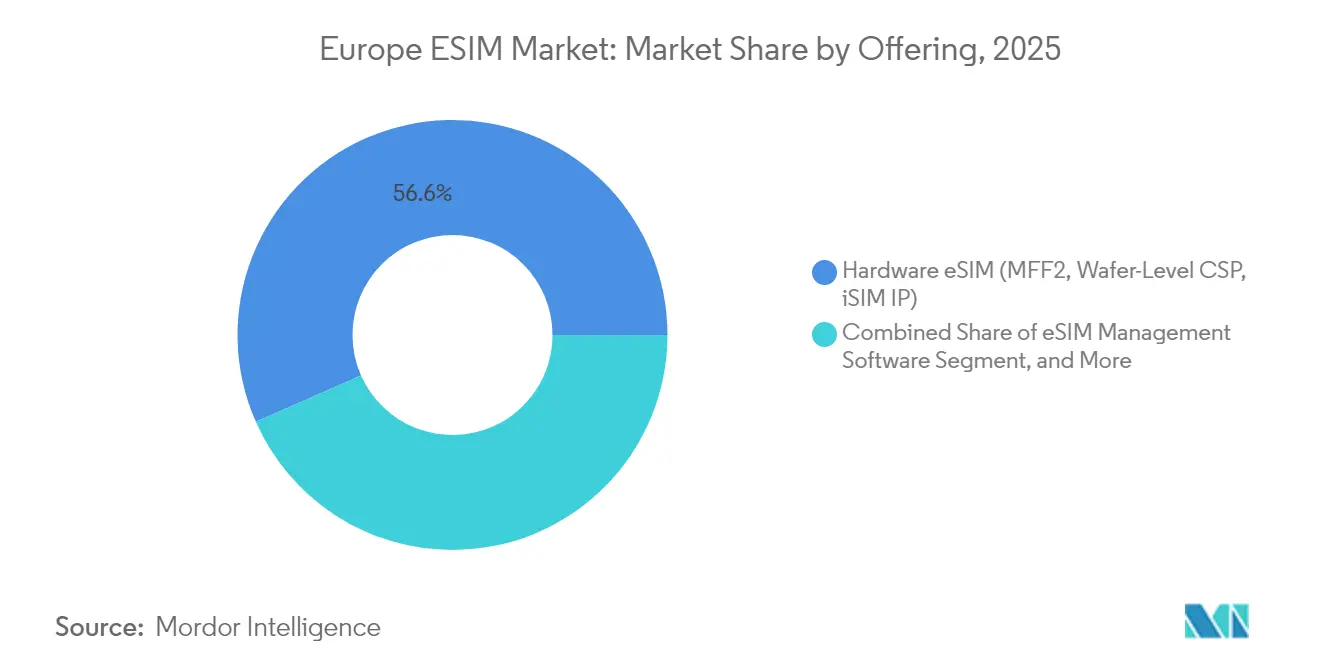

- Por oferta, o segmento de eSIM de hardware (MFF2, CSP em Nível de Wafer, IP iSIM) liderou o mercado europeu de eSIM com uma participação de 56,62% em 2025, enquanto o software de gerenciamento de eSIM está projetado para expandir a um CAGR de 9,41% até 2031.

- Por tipo de dispositivo, smartphones e telefones comuns representaram 67,58% do mercado europeu de eSIM em 2025, enquanto os módulos M2M/IoT estão projetados para crescer a um CAGR de 14,29% até 2031.

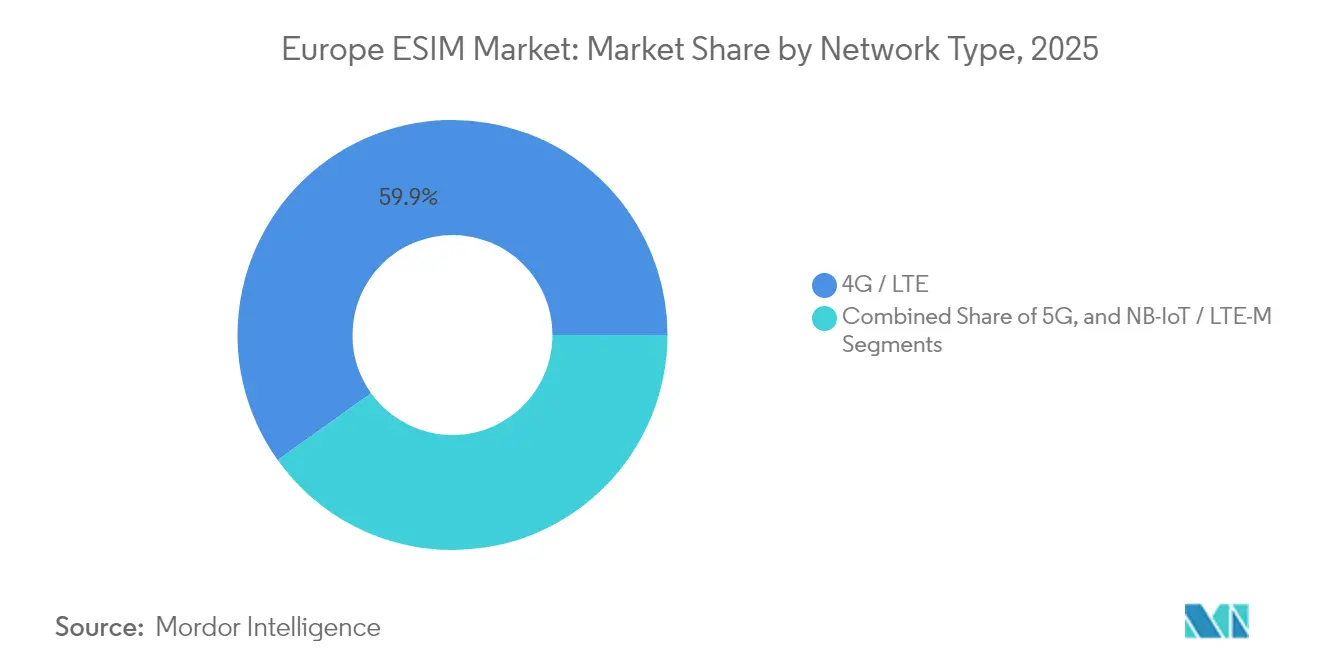

- Por tipo de rede, o 4G/LTE manteve uma participação de 59,88% do mercado europeu de eSIM em 2025, enquanto o 5G está previsto para crescer a um CAGR de 13,91% até 2031.

- Por setor do usuário final, o segmento de eletrônicos de consumo representou 61,34% do mercado europeu de eSIM em 2025, enquanto o industrial e de manufatura estão preparados para o crescimento mais rápido, com um CAGR de 14,31% até 2031.

- Por país, a Alemanha capturou 21,75% do mercado europeu de eSIM em 2025, enquanto o Restante da Europa está projetado para registrar um CAGR de 10,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de eSIM na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão do 5G nos Mercados Europeus | +1.2% | Em toda a UE, mais forte na Alemanha, Reino Unido e França | Médio prazo (2 a 4 anos) |

| Transição dos Fabricantes de Equipamentos Originais para Smartphones de Ponta Exclusivamente eSIM | +1.8% | Global com alinhamento regulatório da UE | Curto prazo (≤ 2 anos) |

| Pressão Regulatória da UE por Roaming Contínuo e Integração Digital | +0.9% | Em toda a UE, com foco transfronteiriço | Longo prazo (≥ 4 anos) |

| Financiamento Público-Privado para Projetos Piloto de eSIM em Redes Não Terrestres Satélite-Celular em Regiões Remotas | +0.4% | Norte da Europa, áreas rurais | Longo prazo (≥ 4 anos) |

| Implantação Obrigatória de Medidores Inteligentes com Módulos NB-IoT Compatíveis com eSIM | +1.1% | Alemanha, Países Baixos, França | Médio prazo (2 a 4 anos) |

| Adoção de Programas de Identidade Eletrônica Baseados em eSIM para Identidade Digital Transfronteiriça | +0.6% | Em toda a UE, primeiros mercados piloto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão do 5G nos Mercados Europeus

As redes de quinta geração agora cobrem 89% da população da UE por meio de mais de 460.000 estações base, fornecendo perfis de largura de banda e latência que desbloqueiam o fatiamento de rede para tráfego industrial de missão crítica.[1]Observatório Europeu de 5G, "Status de Implantação do 5G na Europa," 5gobservatory.eu À medida que os fabricantes implantam células 5G privadas, a autenticação por eSIM simplifica a integração de dispositivos em fatias segmentadas, garantindo níveis de desempenho diferenciados. As fábricas alemãs foram pioneiras nessa arquitetura, combinando perfis embarcados com loops de controle de baixa latência para linhas de robótica. Os principais operadores estão comercializando APIs de rede abertas que expõem camadas de conectividade premium, um modelo que depende de transições de perfil de SIM contínuas e programáveis.[2]Assessoria de Imprensa da Deutsche Telekom, "Empreendimento Global de API de Rede," telekom.com O software tradicional de provisionamento remoto de SIM, no entanto, deve evoluir para orquestrar atributos de serviço dinâmicos em tempo real.

Transição dos Fabricantes de Equipamentos Originais para Smartphones de Ponta Exclusivamente eSIM

O lançamento europeu do iPhone 17 exclusivamente eSIM pela Apple em 2025 forçou a prontidão de todo o ecossistema, espelhando a experiência dos EUA que começou com o iPhone 14. Samsung e Google confirmaram planos semelhantes para smartphones de ponta com estreia prevista para 2026, citando simplicidade de design e maior proteção contra ingresso. A integração centrada no dispositivo elimina a distribuição física, direcionando os consumidores para fluxos de ativação totalmente digitais. Os operadores de rede virtual móvel menores que carecem de pilhas robustas de provisionamento remoto enfrentam risco de perda de clientes, uma preocupação sinalizada pelos reguladores europeus que revisam a neutralidade competitiva da interoperabilidade de eSIM.[3]BEREC, "Relatório sobre Desenvolvimentos do Mercado de eSIM 2024," berec.europa.eu Os fabricantes de hardware também ganham potencial de receita recorrente ao agrupar conectividade diretamente no ponto de venda.

Pressão Regulatória da UE por Roaming Contínuo e Integração Digital

A Comissão Europeia incorporou as especificações GSMA SAM.01 em seu regulamento de Carteira de Identidade Digital, permitindo que os assinantes validem sua identidade e ativem serviços por meio de credenciais móveis seguras a partir de 2026. As regras harmonizadas são projetadas para eliminar obstáculos de ativação transfronteiriça, particularmente para frotas de IoT que operam em vários estados membros. As empresas antecipam economias administrativas com processos de KYC sem papel, enquanto os fornecedores de eSIM ganham uma linha de base padronizada para conformidade de plataforma. Os cronogramas de implementação, no entanto, criam uma lacuna de curto prazo na qual regras nacionais díspares persistem, ampliando o trabalho de integração para os provedores de serviços.

Implantação Obrigatória de Medidores Inteligentes com Módulos NB-IoT Compatíveis com eSIM

A Alemanha, os Países Baixos e a França exigem que as concessionárias equipem milhões de locais residenciais e comerciais com medidores conectados, impulsionando a demanda sustentada por módulos embarcados seguros. Thales, STMicroelectronics e Infineon fornecem elementos seguros certificados pela GSMA, enquanto players de plataforma como a Netinium entregam orquestração em nuvem de perfis de medidores. As implantações em larga escala demonstram redução de deslocamentos de técnicos e maior fidelidade de dados, mas a dependência da produção de módulos no exterior ressalta a exposição estratégica da cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fluxos de Ativação de Operadores Fragmentados entre Países | -1.4% | Em toda a UE, particularmente nos mercados menores | Médio prazo (2 a 4 anos) |

| Baixa Conscientização dos Consumidores Fora dos Primeiros Adotantes | -1.1% | Foco na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Exposição da Cadeia de Suprimentos a Tarifas e Controles de Exportação de Chips de Elemento Seguro | -0.8% | Cadeia de suprimentos global, manufatura na UE | Longo prazo (≥ 4 anos) |

| Interoperabilidade Limitada dos Perfis SGP.32 Emergentes com Plataformas RSP Legadas | -0.6% | Em toda a UE, implementação técnica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fluxos de Ativação de Operadores Fragmentados entre Países

A avaliação do BEREC de 2024 mapeou ampla divergência nos requisitos de integração de eSIM, variando de verificações de identidade presenciais a fluxos totalmente digitais. Essas variações inflam os custos de conformidade e retardam a implantação, especialmente para operadores de rede virtual móvel que visam cobertura pan-europeia. Agregadores de serviços como a 1GLOBAL agora fazem parceria com operadoras como a freenet para abstrair regras locais e oferecer ativação com um único toque. No entanto, a harmonização ainda está a vários anos de distância, obscurecendo os planos de expansão de curto prazo para o mercado europeu de eSIM.

Baixa Conscientização dos Consumidores Fora dos Primeiros Adotantes

De acordo com a GSMA, apenas 19% dos consumidores europeus informados utilizam ativamente os serviços de eSIM, apesar de 50% de conscientização. Uma ligação legada às trocas de SIM físico em lojas e cartões físicos persiste, retardando a adoção generalizada dessas tecnologias. Os operadores concentraram o alcance nos segmentos verticais empresariais, deixando uma lacuna na educação do mercado de massa. Os provedores de eSIM para viagens, como a Airalo, estão registrando forte crescimento entre os viajantes frequentes; no entanto, esses usuários representam uma fatia demográfica restrita. Sem um marketing mais amplo, o mercado europeu de eSIM corre o risco de não realizar seu potencial de consumo durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Plataformas de Software Desbloqueiam Valor de Próxima Geração

O segmento de eSIM de hardware garantiu 56,62% da participação do mercado de eSIM na Europa em 2025, ancorado por chips de elemento seguro que sustentam cada perfil ativado. O software, no entanto, está crescendo rapidamente; o software de gerenciamento de eSIM está projetado para registrar um CAGR de 9,41%, impulsionado por empresas que exigem visibilidade centralizada em milhares de dispositivos móveis. Os serviços de provisionamento remoto de SIM complementam ambas as camadas, simplificando as tarefas do ciclo de vida, desde a credenciação de inicialização até a desativação.

Os fornecedores de hardware defendem seus preços incorporando designs de iSIM integrado que embarcam a lógica do elemento seguro nos processadores de aplicativos, reduzindo assim a área da placa e o consumo de energia. O lançamento do iSIM automotivo da STMicroelectronics posiciona o fornecedor para atualizações via rede exigidas em veículos conectados. Thales e Giesecke+Devrient introduziram suítes de orquestração em nuvem, marcando a convergência das plataformas de sinalização. Para os compradores, a mudança de gastos para software aumenta a agilidade, reduz os custos de serviço de campo e se alinha com as estruturas de segurança de toque zero, impulsionando a modernização de fábricas e concessionárias.

Por Tipo de Dispositivo: Módulos IoT Superam Smartphones

Smartphones e telefones comuns representam 67,58% do tamanho do mercado de eSIM na Europa em 2025; no entanto, os módulos M2M/IoT devem crescer a um CAGR de 14,29% até 2031, à medida que concessionárias, fabricantes e operadores de logística embarcam conectividade em seus ativos físicos. Tablets, laptops e dispositivos vestíveis apresentam contribuições incrementais, mas permanecem em pools menores.

A próxima onda de aparelhos exclusivamente eSIM da Apple, Samsung e Google sustentará a demanda dos consumidores, com pacotes de roaming para viagens facilitando a adoção entre os assinantes do mercado de massa. Em contrapartida, os projetos de medição, telemetria e rastreamento de ativos dependem de módulos NB-IoT e LTE-M com vida útil de uma década, onde a autenticação por eSIM minimiza a necessidade de deslocamentos de técnicos. Concessionárias como a Stedin citam 95% menos intervenções de conectividade após a mudança para perfis embarcados. Os fabricantes de equipamentos originais automotivos estão embarcando eSIM para eCall e infoentretenimento, ressaltando como os volumes industriais compensarão cada vez mais o achatamento do crescimento de aparelhos no mercado europeu de eSIM.

Por Tipo de Rede: O Impulso do 5G Corrói o LTE

As redes 4G/LTE ainda carregavam 59,88% da receita de 2025, ressaltando uma grande base instalada e ampla compatibilidade de aparelhos no mercado europeu de eSIM. O 5G, no entanto, está projetado para crescer a um CAGR de 13,91% até 2031, integrando fatiamento de rede e processamento de borda exigidos pela automação industrial e logística de missão crítica.

Os operadores aproveitam as pilhas de provisionamento LTE existentes para integrar milhões de dispositivos de consumo com capex incremental mínimo, mas as empresas preferem as garantias de desempenho determinístico do 5G. Os módulos embarcados enviados hoje carregam rádios multibanda e caminhos de atualização via rede, garantindo que os investimentos feitos em 2025 permaneçam viáveis à medida que o fatiamento amadurece. O NB-IoT mantém um nicho em implantações internas profundas e sensíveis à bateria, particularmente medidores inteligentes exigidos pelas diretivas de eficiência da UE.

Por Setor do Usuário Final: A Manufatura Industrial Ganha Velocidade

Os eletrônicos de consumo representaram 61,34% da receita em 2025, mas o industrial e a manufatura estão previstos para expandir a um CAGR de 14,31%, refletindo as linhas de produção ricas em dados da Indústria 4.0 que dependem de conectividade segura e escalável. O automotivo e o transporte permanecem adotantes proeminentes à medida que os veículos transitam para plataformas definidas por software.

Os proprietários de fábricas implantam microcélulas 5G privadas com controle de acesso por eSIM, reduzindo as superfícies de ataque lateral e permitindo a reconfiguração just-in-time de robôs de manuseio de materiais. A Schneider Electric documenta ciclos de comissionamento 30% mais rápidos após a padronização em perfis embarcados. No setor de energia, os cronogramas regulatórios obrigam as concessionárias a equipar cada instalação com medidores prontos para eSIM, garantindo volume sustentado. Os dispositivos vestíveis de saúde utilizam eSIM para cumprir os regulamentos de soberania de dados, selecionando dinamicamente redes locais quando os pacientes viajam, demonstrando suporte intersetorial ao mercado europeu de eSIM.

Análise Geográfica

A Alemanha capturou 21,75% da receita de 2025 no mercado europeu de eSIM, impulsionada pelas implantações obrigatórias de medidores inteligentes acima de 6.000 kWh de uso anual e pela penetração de veículos conectados entre os fabricantes de equipamentos originais premium. A profunda base industrial do país acelera a expansão do 5G privado dentro das fábricas, onde os perfis de eSIM garantem fatias determinísticas em infraestruturas de múltiplos fornecedores. Os operadores alemães oferecem gerenciamento de ciclo de vida agrupado, facilitando o cumprimento das rigorosas normas de cibersegurança.

O Reino Unido e a França oferecem infraestrutura madura com ativações de smartphones eSIM em todo o país; no entanto, a adoção permanece inclinada para viajantes de negócios e primeiros adotantes. A consulta da Ofcom sobre interoperabilidade visa nivelar o campo de jogo para os operadores de rede virtual móvel menores, enquanto a ARCEP da França destaca casos de uso de IoT sob subsídios de transformação digital. A Itália e a Espanha estão vendo um aumento nos downloads impulsionados por turistas à medida que as viagens se recuperam, contribuindo com volumes incrementais para o mercado europeu de eSIM.

O restante da Europa, abrangendo os países nórdicos, Benelux e estados do Leste Europeu, está projetado para superar a região a um CAGR de 10,03%. As operadoras de telecomunicações nórdicas aproveitam fortes redes 5G para pilotar serviços de continuidade satélite-celular que dependem de perfis embarcados. Os estados do Leste Europeu, partindo de uma penetração mais baixa, mostram crescimento acentuado à medida que os fabricantes de equipamentos originais de aparelhos eliminam as bandejas físicas. As carteiras de identidade digital transfronteiriças, com previsão de introdução após 2026, simplificarão ainda mais a ativação, reforçando a convergência geográfica no mercado europeu de eSIM.

Cenário Competitivo

Os principais fabricantes de elementos seguros, incluindo Thales, Giesecke+Devrient, STMicroelectronics e Infineon Technologies, dominam a cadeia de suprimentos de hardware com certificações GSMA estabelecidas e fortes parcerias com operadoras. A alta intensidade de P&D e os rigorosos requisitos de auditoria mantêm margens oligopolísticas, embora a transição para o iSIM esteja redefinindo os papéis tradicionais entre fornecedores de chips e provedores de processadores de aplicativos. Para se adaptar, os titulares de hardware estão adquirindo ativos de plataforma; por exemplo, a Thales adquiriu a unidade de IoT da Telit Cinterion, integrando dispositivos com um serviço de descoberta em nuvem no Android.

Os operadores de rede móvel estão explorando novas oportunidades de receita além do tempo de antena, colaborando em APIs de rede global. Essas APIs permitem acesso a camadas de qualidade de serviço por meio da lógica de perfil de eSIM. Líderes do setor como Deutsche Telekom, Orange, Telefónica e Vodafone formaram uma joint venture para comercializar essas interfaces, sinalizando uma mudança em direção à conectividade programável. Em contraste, os operadores de rede virtual móvel menores estão se diferenciando por meio de portais de integração especializados, mas enfrentam potencial consolidação se não atenderem aos requisitos de conformidade, particularmente com o próximo mandato para a Carteira de Identidade Digital.

Disruptores como Airalo, Holafly e Ubigi estão remodelando o mercado com vitrines digitais de ativos leves. Essas empresas negociam capacidade no atacado e vendem pacotes de eSIM para viagens diretamente aos consumidores, contornando os canais de distribuição tradicionais em lojas físicas. Essa evolução destaca o crescente impacto do software e da experiência do usuário na erosão da vantagem competitiva dos titulares no mercado europeu de eSIM. Além disso, integradores especializados estão se concentrando em serviços híbridos satélite-celular e orquestração de frotas industriais, identificando oportunidades inexploradas onde os players legados têm presença limitada.

Líderes do Setor de eSIM na Europa

Thales Group

Giesecke+Devrient GmbH

STMicroelectronics N.V.

Infineon Technologies AG

Deutsche Telekom AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Giesecke+Devrient integrou a tecnologia SGP.32 ao novo roteador eero Signal da Amazon, marcando um dos primeiros dispositivos de consumo certificados pelo padrão emergente.

- Setembro de 2025: A TravelKon lançou um eSIM da 3UK para itinerários europeus de múltiplos países, citando 1,3 milhão de visitantes australianos na região no ano passado.

- Fevereiro de 2024: A Thales expandiu sua parceria de Descoberta de eSIM Android com o Google, automatizando a detecção e ativação de perfis nos mercados europeus.

Escopo do Relatório do Mercado de eSIM na Europa

O Relatório do Mercado de eSIM na Europa é Segmentado por Oferta (eSIM de Hardware [MFF2, CSP em Nível de Wafer, IP iSIM], Software de Gerenciamento de eSIM, Serviços de Provisionamento Remoto de SIM), Tipo de Dispositivo (Smartphones e Telefones Comuns, Tablets e Laptops, Dispositivos Vestíveis, Módulos M2M/IoT), Tipo de Rede (5G, 4G/LTE, NB-IoT/LTE-M), Setor do Usuário Final (Eletrônicos de Consumo, Automotivo e Transporte, Industrial e Manufatura, Logística e Rastreamento de Ativos, Energia e Serviços Públicos, Saúde e Dispositivos Vestíveis) e País (Reino Unido, Alemanha, França, Itália, Espanha, Rússia e Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| eSIM de Hardware (MFF2, CSP em Nível de Wafer, IP iSIM) |

| Software de Gerenciamento de eSIM |

| Serviços de Provisionamento Remoto de SIM |

| Smartphones e Telefones Comuns |

| Tablets e Laptops |

| Dispositivos Vestíveis |

| Módulos M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Industrial e Manufatura |

| Logística e Rastreamento de Ativos |

| Energia e Serviços Públicos |

| Saúde e Dispositivos Vestíveis |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Restante da Europa |

| Por Oferta | eSIM de Hardware (MFF2, CSP em Nível de Wafer, IP iSIM) |

| Software de Gerenciamento de eSIM | |

| Serviços de Provisionamento Remoto de SIM | |

| Por Tipo de Dispositivo | Smartphones e Telefones Comuns |

| Tablets e Laptops | |

| Dispositivos Vestíveis | |

| Módulos M2M/IoT | |

| Por Tipo de Rede | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Por Setor do Usuário Final | Eletrônicos de Consumo |

| Automotivo e Transporte | |

| Industrial e Manufatura | |

| Logística e Rastreamento de Ativos | |

| Energia e Serviços Públicos | |

| Saúde e Dispositivos Vestíveis | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de eSIM na Europa em 2026?

O tamanho do mercado de eSIM na Europa atingiu USD 1,84 bilhão em 2026 e está previsto em USD 2,35 bilhões até 2031.

Qual país lidera a adoção?

A Alemanha detém 21,75% de participação na receita devido às implantações obrigatórias de medidores inteligentes e à adoção de IoT industrial.

Qual segmento está crescendo mais rapidamente?

Os módulos M2M/IoT estão projetados para expandir a um CAGR de 14,29% até 2031, impulsionados por projetos de concessionárias e manufatura.

O que está impulsionando o interesse empresarial?

O gerenciamento centralizado de eSIM reduz os custos de serviço de campo, simplifica a conformidade transfronteiriça e suporta o fatiamento de rede 5G.

Como a regulamentação da UE afetará o mercado?

A estrutura da Carteira de Identidade Digital, ativa a partir de 2026, padronizará a verificação de identidade, reduzindo o atrito de ativação entre fronteiras e acelerando o crescimento.

Quais riscos da cadeia de suprimentos existem?

As implantações europeias dependem fortemente de módulos de IoT celular importados, aumentando a exposição a controles de exportação e mudanças tarifárias em elementos seguros.

Página atualizada pela última vez em: