Tamanho e Participação do Mercado de eSIM da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

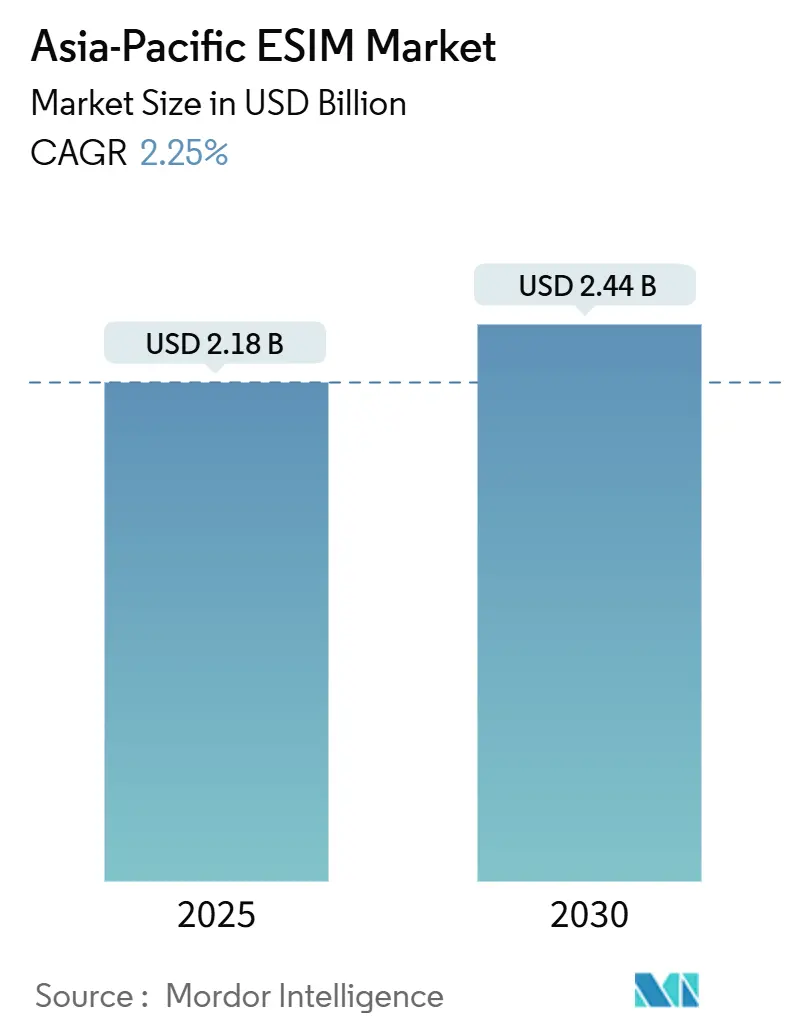

| Tamanho do Mercado (2025) | 2.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de eSIM da Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de eSIM da Ásia Pacífico é estimado em USD 2,18 bilhões em 2025, e espera-se que alcance USD 2,44 bilhões até 2030, a um CAGR de 2,25% durante o período de previsão (2025-2030). Em termos de volume de remessas, espera-se que o mercado cresça de 220,08 milhões de unidades em 2025 para 260,75 milhões de unidades até 2030, a um CAGR de 3,45% durante o período de previsão (2025-2030). A modesta expansão da receita total mascara diferenças acentuadas entre países, com o Japão crescendo mais rapidamente e a China permanecendo como o maior contribuinte após levantar restrições de longa data sobre eSIM em smartphones para consumidores. Os investimentos das operadoras em núcleos 5G autônomos, implantações de redes privadas em fábricas e uma transição constante do inventário de SIM físico para o provisionamento remoto sustentam o crescimento, mesmo que regimes de certificação fragmentados e custos mais elevados de lista de materiais de hardware limitem o impulso. As estratégias dos fornecedores concentram-se na integração de elementos seguros em processadores de aplicativos, na expansão da conformidade com padrões e no direcionamento a segmentos verticais de alto valor, incluindo veículos conectados e automação industrial. Os módulos M2M e IoT superam os smartphones em termos percentuais, enquanto as plataformas de gerenciamento de assinaturas baseadas em software registram margens semelhantes às de software uma vez que a escala é alcançada.

Principais Conclusões do Relatório

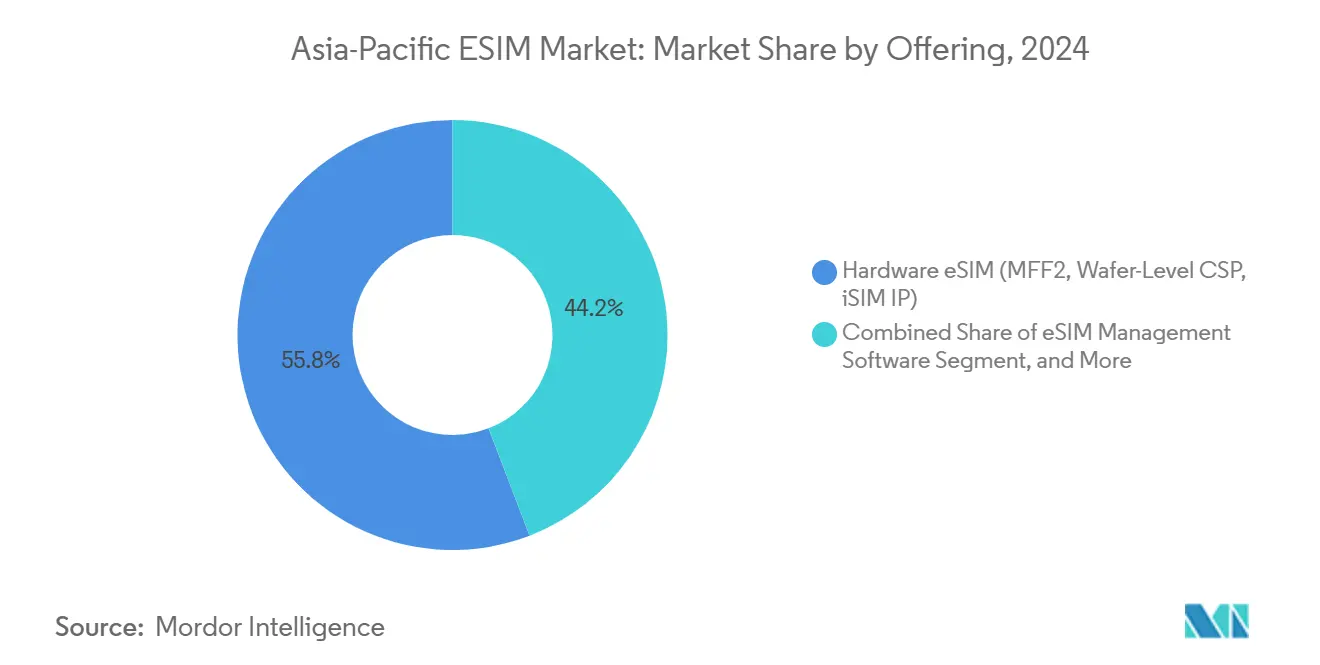

- Por oferta, o segmento de eSIM de hardware (MFF2, CSP em Nível de Wafer, IP iSIM) liderou o mercado de eSIM da Ásia Pacífico com uma participação de 55,84% em 2024, enquanto os serviços de provisionamento remoto de SIM devem se expandir a um CAGR de 6,40% até 2030.

- Por tipo de dispositivo, smartphones e telefones comuns representaram 65,33% do mercado de eSIM da Ásia Pacífico em 2024, enquanto os módulos M2M/IoT devem crescer a um CAGR de 8,99% até 2030.

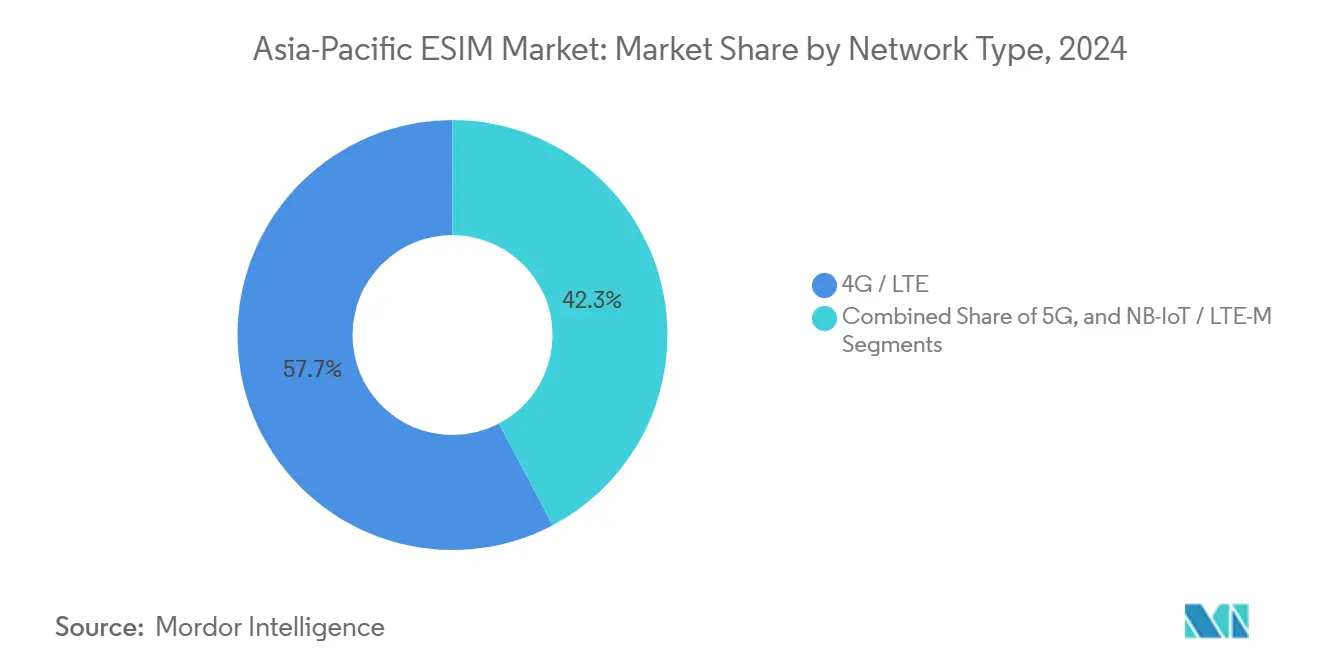

- Por tipo de rede, o 4G/LTE reteve 57,71% de participação no mercado de eSIM da Ásia Pacífico em 2024, enquanto o 5G deve crescer a um CAGR de 11,30% até 2030.

- Por setor do usuário final, o segmento de eletrônicos de consumo representou 59,30% do mercado de eSIM da Ásia Pacífico em 2024, enquanto os segmentos industrial e de manufatura estão preparados para o crescimento mais rápido, com um CAGR de 13,67% até 2030.

- Por país, a China capturou 39,42% do mercado de eSIM da Ásia Pacífico em 2024, enquanto o Japão deve registrar um CAGR de 5,66% até 2030.

Tendências e Perspectivas do Mercado de eSIM da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Remessas de Dispositivos Habilitados para 5G | +0.8% | China, Japão, Coreia do Sul, Índia | Médio prazo (2-4 anos) |

| Mandatos Governamentais para SIM Integrado em Dispositivos M2M | +0.5% | China, Japão, Índia, Restante da Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Economia de Custos das Operadoras com Provisionamento Remoto de SIM | +0.4% | Japão, Coreia do Sul, Restante da Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por Roaming em Viagens Internacionais Pós-COVID | +0.3% | Japão, Coreia do Sul, Restante da Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Controles de Privacidade no Dispositivo Impulsionando a Adoção pelo Consumidor | +0.2% | Japão, Coreia do Sul, Índia | Médio prazo (2-4 anos) |

| Expansão de Redes Privadas de Campus 5G em Fábricas | +0.3% | Japão, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Remessas de Dispositivos Habilitados para 5G

A Ásia Pacífico enviou mais de 320 milhões de aparelhos 5G em 2024, liderada por 241 milhões de unidades na China e um total combinado de 80 milhões de unidades no Japão, Coreia do Sul e Índia. A base instalada remove barreiras técnicas ao eSIM porque o 5G autônomo elimina dependências legadas de comutação de circuitos e simplifica os downloads de perfis pelo ar. O modem Snapdragon X80 da Qualcomm integra suporte a eSIM e RedCap, permitindo que os fabricantes de dispositivos recuperem espaço na placa e reduzam a contagem de componentes. Uma integração semelhante também está presente na série T300 da MediaTek para dispositivos vestíveis de capacidade reduzida. A crescente cobertura 5G também acelera o investimento das operadoras em servidores de preparação de dados para gerenciamento de assinaturas, que são essenciais para o provisionamento remoto, mas ainda escassos no Vietnã e na Indonésia. Coletivamente, essas mudanças elevam a demanda total endereçável por conectividade embarcada em dispositivos tanto de consumo quanto industriais.

Mandatos Governamentais para SIM Integrado em Dispositivos M2M

O regulador do Japão impôs o roteamento de chamadas de emergência com múltiplos SIM em julho de 2025, obrigando dispositivos com múltiplos perfis a usar redes de segurança pública como padrão durante desastres.[1]Misato Suzuki, "Requisitos de Chamadas de Emergência com Múltiplos SIM," Ministério de Assuntos Internos e Comunicações, soumu.go.jp A China sinalizou planos para exigir eSIMs em telemática de veículos conectados e medidores inteligentes, alinhando-se com sua Lei de Segurança de Dados, que prioriza a governança centralizada de dados.[2]Zhang Wei, "Regras de Implementação da Lei de Segurança de Dados," MIIT China, miit.gov.cn O órgão de normas da Índia está elaborando especificações de eSIM para medidores de utilidade pública, com o objetivo de reduzir os custos de implantação em campo nas concessionárias estaduais de eletricidade. Esses mandatos garantem demanda de base em projetos industriais e de infraestrutura pública, protegendo os fornecedores de módulos das flutuações nos ciclos de gastos dos consumidores. A conformidade com o GSMA SGP.32 para veículos e o SGP.24 para IoT atua como uma barreira à entrada, favorecendo fornecedores com histórico de certificação.

Economia de Custos das Operadoras com Provisionamento Remoto de SIM

A análise de campo da Ericsson de 2024 mostra que o eSIM reduz pela metade as despesas de aquisição de cartões SIM, reduz os custos logísticos em 30% e diminui o tráfego de centrais de atendimento em 20%, gerando economias anuais de USD 5 a USD 8 por assinante para grandes operadoras. A Vodafone corrobora esses números, citando uma queda de 30% nas despesas operacionais quando a penetração do eSIM supera 40% de sua base. As economias são ainda mais pronunciadas em países arquipelágicos como Indonésia e Filipinas, onde os custos de distribuição de última milha são 40%-60% acima dos benchmarks urbanos. Nesses ambientes, o provisionamento remoto melhora as margens de EBITDA e acelera o período de retorno sobre a infraestrutura 5G.

Expansão de Redes Privadas de Campus 5G em Fábricas

A NTT Docomo ativou mais de 1.000 redes privadas 5G em plantas japonesas, conectando veículos autônomos e robôs colaborativos que requerem provisionamento sem intervenção manual. A SK Telecom segue o mesmo caminho nas fábricas de semicondutores da Samsung Electronics, usando eSIM para emitir credenciais sem entrar em ambientes de sala limpa. A China Mobile implanta soluções semelhantes em portos e minas, empregando fatiamento de rede para garantir latência inferior a 10 ms. Esses casos ressaltam a adequação do eSIM para automação industrial, onde o tempo de inatividade incorre em um alto custo de oportunidade. Pesquisas de consultoria sugerem que o IoT industrial absorverá 37% das conexões eSIM até 2030, superando os eletrônicos de consumo em termos de unidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de Certificação e Conformidade Fragmentados | -0.4% | China, Índia, Restante da Ásia Pacífico | Médio prazo (2-4 anos) |

| Custo de Lista de Materiais Mais Elevado em Comparação com Cartões SIM Tradicionais | -0.3% | Índia, Restante da Ásia Pacífico, Global | Curto prazo (≤ 2 anos) |

| Escassez de Nós de Hospedagem de Back-End de LPA em Mercados Emergentes | -0.2% | Vietnã, Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Leis de Localização de Dados Dificultando o Provisionamento Remoto | -0.2% | China, Índia, Indonésia, Vietnã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Certificação e Conformidade Fragmentados

As auditorias SAS-SM e SAS-UP da GSMA exigem de 6 a 9 meses e custam até USD 200.000 por plataforma, enquanto avaliações separadas de Critérios Comuns EAL4+ para elementos seguros podem levar até 18 meses.[3]GSMA, "Guia de Auditoria SAS-SM e SAS-UP," gsma.com Regras específicas de cada país acrescentam mais atrasos; o Regulamento 71 da Indonésia exige armazenamento local de dados, o que força a replicação da infraestrutura de gerenciamento de assinaturas e aumenta os custos. A Lei de Segurança Cibernética do Vietnã e os protocolos de interceptação legal da Índia impõem camadas adicionais de testes. Como resultado, os fornecedores enfrentam um prazo de entrada no mercado 18 a 24 meses mais longo do que em regiões harmonizadas, reduzindo a participação de novos entrantes nas economias menores do Sudeste Asiático.

Custo de Lista de Materiais Mais Elevado em Comparação com Cartões SIM Tradicionais

Um pacote eSIM MFF2, com preço entre USD 1,50 e USD 3,00, custa aproximadamente três vezes mais do que um SIM físico. Isso desencoraja marcas de smartphones de baixo custo, notadamente Xiaomi, Oppo e Vivo, de introduzir aparelhos compatíveis com eSIM na Índia, onde apenas 10%-15% dos dispositivos suportavam o recurso no final de 2024. Embora a tecnologia de SIM integrado prometa eliminar os custos de componentes discretos, o iSIM da Qualcomm permanece confinado a modelos premium em 2025. A diferença de preço obscurece a adoção em módulos M2M de baixo custo usados para implantações de medidores inteligentes, atrasando a migração até que a economia de volume melhore.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Hardware Domina, Serviços Escalam Mais Rapidamente

O hardware deteve uma participação de mercado de 55,84% no mercado de eSIM da Ásia Pacífico em 2024, impulsionado principalmente por elementos seguros MFF2 dentro de smartphones, dispositivos vestíveis e tablets. Os serviços de provisionamento remoto, no entanto, estão crescendo a um CAGR de 6,40% à medida que as operadoras investem em servidores de preparação de dados para gerenciamento de assinaturas que automatizam a ativação pelo ar. Thales, Giesecke+Devrient e IDEMIA aproveitam relacionamentos de décadas com fabricantes de equipamentos originais, enquanto a Kigen licencia propriedade intelectual de iSIM que incorpora enclaves seguros dentro de processadores Cortex-M. O Snapdragon X80 da Qualcomm impulsiona a mudança em direção à integração no chip, mas a adoção ampla ficará para trás porque os dispositivos de nível médio normalmente são renovados a cada três anos. A longo prazo, a economia de anuidade do software pode superar a receita única de hardware, remodelando a captura de valor para os fornecedores.

O pipeline de hardware permanece robusto até 2030, pois os dispositivos existentes sem iSIM continuam a esgotar sua vida útil. STMicroelectronics e Infineon fornecem elementos seguros de grau automotivo que suportam temperaturas extremas e vibrações. Simultaneamente, o software de gerenciamento de eSIM nativo em nuvem reduz o custo marginal por assinante, permitindo que MVNOs e agregadores de eSIM para viagens escalem planos de "pagamento conforme o uso" em 200 países. Combinadas, essas forças criam um mercado em duas velocidades, no qual as remessas de hardware legado se estabilizam enquanto a receita de serviços continua a crescer de forma composta.

Por Tipo de Dispositivo: Smartphones Dominam, IoT Acelera

Os smartphones ainda representam a maior participação, 65,33% em 2024, devido às linhas Apple iPhone e Samsung Galaxy, que enviam variantes com eSIM duplo em quase todos os mercados fora da China continental. Esses dispositivos permitem que os viajantes troquem de operadora no saguão de um hotel, em vez de em um quiosque, uma conveniência agora promovida por operadores de turismo em Tóquio e Seul. A Apple adicionou um segundo canal de eSIM na série iPhone 16 de 2024, para que um único aparelho possa ter uma linha pessoal e uma linha comercial, um recurso que elevou as taxas de ativação entre trabalhadores remotos na Austrália.

Os módulos M2M/IoT devem crescer a um CAGR de 8,99% até 2030. A Fibocom e a Quectel já integraram eSIM 5G em seus projetos de grau automotivo, para que uma escavadeira chinesa ou um robô japonês saia da fábrica com provisionamento remoto incorporado. Operadores de armazéns em Singapura relatam uma redução de 40% no tempo de inatividade de empilhadeiras após a mudança para eSIM, pois os técnicos não precisam mais trocar cartões durante as inspeções anuais de segurança.

Por Tipo de Rede: 4G Mantém a Base, 5G Impulsiona o Upsell

A maioria dos perfis ativos ainda opera em 4G e LTE, que juntos cobrem 57,71% do tráfego de 2024, mas o impulso de receita agora segue o 5G autônomo. China Mobile, China Telecom e China Unicom operam mais de 3 milhões de estações base 5G, e cada uma suporta fatiamento de rede que reduz a latência a milissegundos de um único dígito, um pré-requisito para guindastes controlados remotamente no Porto de Ningbo. No Japão, a NTT Docomo conecta telefones eSIM 5G diretamente à sua rede de alertas de desastres para que os avisos de emergência contornem o congestionamento de dados comerciais durante um terremoto.

Os segmentos de baixo consumo de energia também são importantes. Os módulos NB-IoT e LTE-M na implantação de medidores inteligentes da Indonésia acordam apenas uma vez por dia, enviam uma leitura e depois dormem; ainda assim, eles requerem credenciais seguras que sobrevivam a uma década no calor tropical. As operadoras preferem o eSIM aqui porque os caminhões de campo não precisam mais revisitar residências para substituir cartões danificados, resultando em custos de serviço reduzidos em até 50% nos distritos periféricos de Jacarta.

Por Setor do Usuário Final: Eletrônicos de Consumo como Âncora, Industrial em Ascensão

Os eletrônicos de consumo retiveram 59,30% da receita de 2024, mas espera-se que industrial e manufatura impulsionem o crescimento a um CAGR de 13,67% até 2030. Em um fornecedor da Toyota em Aichi, robôs colaborativos equipados com roteadores eSIM circulam entre células de montagem, alternando do segmento privado 5G do local para a banda pública da NTT Docomo no momento em que cruzam a doca de carregamento, tudo sem uma mudança manual de perfil. Na Coreia do Sul, a SK Telecom provisiona cada peça de equipamento de sala limpa na fábrica de chips da Samsung pelo ar, evitando a entrada física que de outra forma interromperia a produção e arriscaria contaminação por partículas.

O setor automotivo segue de perto. Thales e Cubic esperam que seu contrato de fevereiro de 2025 envie 23 milhões de eSIMs compatíveis com SGP.32, o que permitirá que cada veículo faça roaming em 200 países e atualize planos de operadoras durante patches de software de rotina. Empresas de logística em Melbourne e Manila atribuem valor semelhante às trocas pelo ar. Reboques refrigerados que viajam de Brisbane a Bangkok agora alternam entre quatro operadoras automaticamente, garantindo que os alertas de temperatura nunca caiam durante as transferências. As concessionárias de energia buscam a mesma confiabilidade. A State Grid da China incorpora eSIMs em medidores inteligentes, permitindo que eletricistas desliguem remotamente um poste antes de subir, aumentando assim a segurança dos trabalhadores nas zonas rurais de Anhui.

Análise Geográfica

A China, comandando 39,42% da receita de 2024, está testemunhando uma rápida evolução em seu cenário de eSIM. Embora os eSIMs para consumidores em smartphones estivessem amplamente confinados a pequenos testes até outubro de 2025, o crescimento tem sido predominantemente proveniente dos setores industrial e de dispositivos vestíveis. Com o Ministério da Indústria e Tecnologia da Informação aprovando testes nacionais, gigantes domésticos como Xiaomi e Vivo estão prontos para integrar o recurso. Isso está condicionado à relocalização dos nós de gerenciamento de assinaturas dentro das fronteiras da China, alinhando-se com rigorosos mandatos de segurança de dados. Em 2024, a China enviou 241 milhões de telefones 5G, representando 92% de seu volume total de aparelhos, sublinhando uma demanda latente significativa aguardando a resolução dos desafios de política.

O Japão está testemunhando um CAGR de 5,66%, impulsionado por mudanças regulatórias e um boom do turismo. O Ministério de Assuntos Internos e Comunicações determinou que todos os dispositivos com múltiplos SIM devem rotear chamadas de emergência por meio de uma rede com conexão confiável. Essa regulamentação incentiva os consumidores a manter um perfil doméstico ativo, mesmo ao utilizar um eSIM de viagem de curto prazo. Os turistas agora podem adquirir pacotes de eSIM em aeroportos em menos de dois minutos, superando facilmente as barreiras linguísticas anteriores que complicavam as ativações em quiosques. Além disso, o setor privado 5G está prosperando. Mais de 1.000 fábricas em todo o Japão estabeleceram redes de campus, com cada andar de máquinas equipado com uma credencial eSIM ou iSIM, que pode ser convenientemente atualizada pela equipe de manutenção a partir de seus laptops.

A Coreia do Sul e a Índia apresentam abordagens contrastantes. Até 2023, Seul alcançou cobertura 5G quase completa. Consequentemente, SK Telecom e KT começaram a incluir eSIMs em suas ofertas de dados premium e acordos de rede privada com afiliadas como Samsung e LG. Por outro lado, a Índia impõe um limite de seis meses para perfis estrangeiros; exceder essa duração exige a mudança para um plano doméstico. Embora essa regulamentação proteja a Airtel e a Jio da perda de clientes, ela inadvertidamente prejudica as taxas de adoção entre viajantes frequentes que desejam um perfil doméstico durante todo o ano. No final de 2024, apenas 10%-15% dos dispositivos indianos eram compatíveis com eSIM, pois os fabricantes locais hesitavam em arcar com o prêmio de hardware em um mercado sensível a preços.

Cenário Competitivo

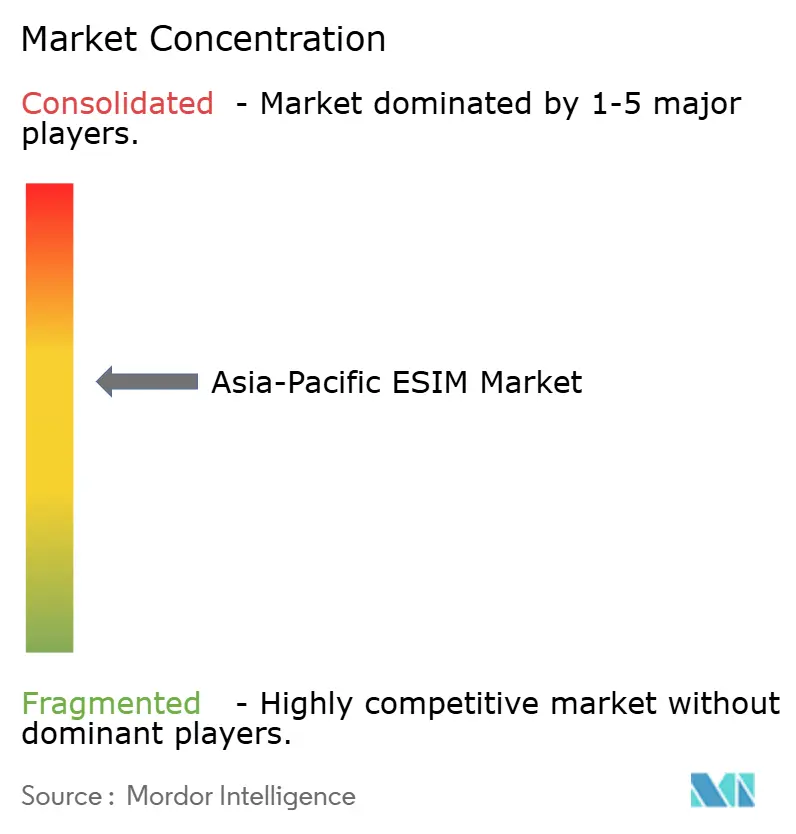

A concorrência no mercado de eSIM da Ásia Pacífico não é totalmente fragmentada nem inteiramente consolidada. Os cinco principais players, Thales, Giesecke+Devrient, IDEMIA, Qualcomm e MediaTek, detêm uma participação significativa, exercendo influência suficiente para moldar os padrões do setor, mas deixando espaço para desafiantes. Embora os veteranos experientes na fabricação de elementos seguros aproveitem décadas de experiência, eles enfrentam pressão crescente à medida que a tecnologia de SIM integrado se funde cada vez mais com os processadores de aplicativos. A Qualcomm estabeleceu um precedente com seu modem Snapdragon X80, que mescla a lógica de eSIM diretamente no chip de banda base 5G, otimizando o espaço na placa e melhorando a eficiência energética. Enquanto isso, o licenciamento de propriedade intelectual semelhante pela Kigen para microcontroladores Cortex-M sugere uma potencial mudança, afastando dispositivos IoT menores do silício tradicional.

As manobras estratégicas frequentemente dependem da especialização vertical. Por exemplo, a Thales integra seus elementos seguros com a plataforma de back-office da Cubic, visando contratos automotivos com foco em veículos que precisarão de atualizações de perfil ao longo da próxima década. Por outro lado, fabricantes de módulos chineses como Fibocom, Quectel e SIMCom capitalizam a demanda doméstica por medidores inteligentes e câmeras de vigilância. Ao agrupar módulos com planos de dados da divisão internacional da China Mobile, eles oferecem aos rastreadores de scooters indonésios a capacidade de fazer roaming em redes asiáticas, contornando complicações de acordos separados e superando concorrentes ocidentais em preço.

Marcas nativas digitais como Airalo e Holafly revolucionaram o mercado de eSIM para viagens, permitindo que os usuários adquiram pacotes em transações de aplicativo de apenas trinta segundos, contornando completamente as lojas de operadoras tradicionais. Embora o Japão e a Coreia do Sul tenham adotado prontamente esse modelo, países como Índia e Indonésia impõem regulamentações rigorosas de Conheça Seu Cliente. Essas regras exigem verificação abrangente de identidade, inadvertidamente desacelerando as taxas de adoção e fortalecendo a posição das operadoras estabelecidas. Olhando para o futuro, a próxima fronteira competitiva parece estar na hospedagem de gerenciamento de assinaturas.

Líderes do Setor de eSIM da Ásia Pacífico

Thales Group

Giesecke+Devrient GmbH

IDEMIA Group S.A.S.

MediaTek Inc.

Qualcomm Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O MIIT da China autorizou China Mobile, China Telecom e China Unicom a iniciar testes comerciais de eSIM em smartphones, encerrando anos de restrições ao consumidor.

- Maio de 2025: O MIC do Japão impôs regras exigindo que dispositivos com múltiplos SIM priorizem redes de segurança pública para chamadas de emergência, afetando smartphones e dispositivos vestíveis com eSIM.

- Fevereiro de 2025: A Qualcomm lançou o sistema modem-RF 5G Snapdragon X80 com eSIM integrado, prometendo download de pico de 10 Gbps e 20% menos consumo de energia do que as gerações anteriores.

- Janeiro de 2025: Thales e Cubic Transportation Systems concordaram em fornecer eSIM automotivo GSMA SGP.32 para 23 milhões de veículos conectados em 200 países, permitindo roaming com múltiplas operadoras sem recalls de hardware.

- Outubro de 2024: A Qualcomm apresentou a plataforma Snapdragon 8 Elite, com iSIM incorporado diretamente no processador de aplicativos, eliminando a necessidade de hardware eSIM discreto.

Escopo do Relatório do Mercado de eSIM da Ásia Pacífico

O Relatório do Mercado de eSIM da Ásia Pacífico é Segmentado por Oferta (eSIM de Hardware [MFF2, CSP em Nível de Wafer, IP iSIM], Software de Gerenciamento de eSIM, Serviços de Provisionamento Remoto de SIM), Tipo de Dispositivo (Smartphones e Telefones Comuns, Tablets e Laptops, Dispositivos Vestíveis, Módulos M2M/IoT), Tipo de Rede (5G, 4G/LTE, NB-IoT/LTE-M), Setor do Usuário Final (Eletrônicos de Consumo, Automotivo e Transporte, Industrial e Manufatura, Logística e Rastreamento de Ativos, Energia e Utilidades, Saúde e Dispositivos Vestíveis) e País (China, Japão, Coreia do Sul, Índia e Restante da Ásia Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| eSIM de Hardware (MFF2, CSP em Nível de Wafer, IP iSIM) |

| Software de Gerenciamento de eSIM |

| Serviços de Provisionamento Remoto de SIM |

| Smartphones e Telefones Comuns |

| Tablets e Laptops |

| Dispositivos Vestíveis |

| Módulos M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Industrial e Manufatura |

| Logística e Rastreamento de Ativos |

| Energia e Utilidades |

| Saúde e Dispositivos Vestíveis |

| China |

| Japão |

| Coreia do Sul |

| Índia |

| Restante da Ásia Pacífico |

| Por Oferta | eSIM de Hardware (MFF2, CSP em Nível de Wafer, IP iSIM) |

| Software de Gerenciamento de eSIM | |

| Serviços de Provisionamento Remoto de SIM | |

| Por Tipo de Dispositivo | Smartphones e Telefones Comuns |

| Tablets e Laptops | |

| Dispositivos Vestíveis | |

| Módulos M2M/IoT | |

| Por Tipo de Rede | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Por Setor do Usuário Final | Eletrônicos de Consumo |

| Automotivo e Transporte | |

| Industrial e Manufatura | |

| Logística e Rastreamento de Ativos | |

| Energia e Utilidades | |

| Saúde e Dispositivos Vestíveis | |

| Por País | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de eSIM da Ásia Pacífico em 2030?

Espera-se que o mercado alcance USD 2,44 bilhões até 2030.

Qual país contribui com a maior receita atualmente?

A China representou 39,42% da receita de 2024.

Qual segmento apresenta o CAGR mais rápido?

As aplicações industriais e de manufatura estão crescendo a um CAGR de 13,67% até 2030.

Com que velocidade os perfis eSIM baseados em 5G crescerão?

Os perfis 5G devem se expandir a um CAGR de 11,30% até 2030.

Por que as operadoras estão adotando o provisionamento remoto?

O eSIM reduz os custos de aquisição de SIM e logística em até 50% e aumenta as margens de EBITDA.

O que restringe os pequenos fornecedores no Sudeste Asiático?

Regras de certificação divergentes e leis de localização de dados acrescentam até 24 meses de tempo extra de conformidade.

Página atualizada pela última vez em: