Tamanho e Participação do Mercado de eSIM na África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

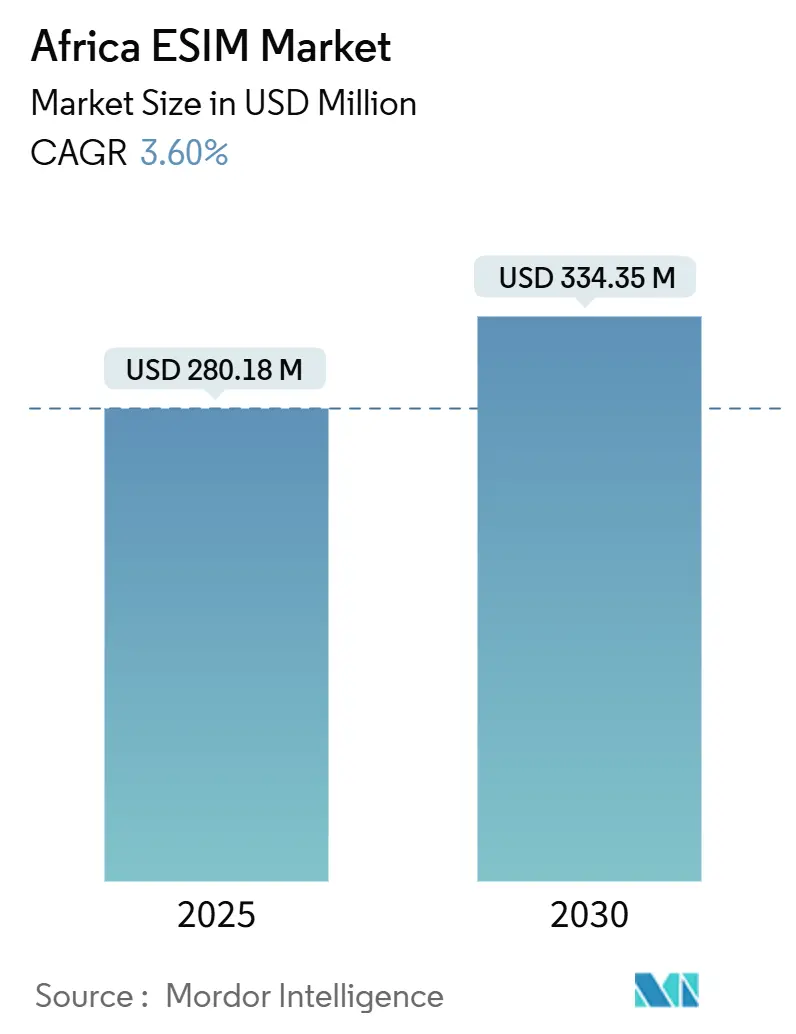

| Tamanho do Mercado (2025) | 280.18 Milhões de dólares |

| Tamanho do Mercado (2030) | 334.35 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de eSIM na África por Mordor Intelligence

O tamanho do Mercado de eSIM na África é estimado em USD 280,18 milhões em 2025 e deve atingir USD 334,35 milhões até 2030, a um CAGR de 3,60% durante o período de previsão (2025-2030).

O aumento da densidade de sites 5G em 16 países, o rápido lançamento de SIMs exclusivamente digitais por operadoras de primeiro nível e a receita recorrente de plataformas de gerenciamento de assinaturas sustentam uma expansão constante. A maior parte da receita ainda provém do hardware, pois usuários automotivos e industriais exigem chips MFF2 de alta temperatura; no entanto, o crescimento mais acelerado migra para serviços de provisionamento nativos em nuvem, que cobram uma taxa a cada vez que um dispositivo troca de operadora. Smartphones com SIM duplo abaixo de USD 200 sustentam o momentum de volume, enquanto wearables, medidores de utilidade e telemetria veicular ampliam a base endereçável. A tensão competitiva aumenta à medida que operadoras menores implantam eSIM para se diferenciar no roaming transfronteiriço, embora estruturas regulatórias fragmentadas na Nigéria, Gana e Tanzânia atrasem o onboarding em massa.

Principais Conclusões do Relatório

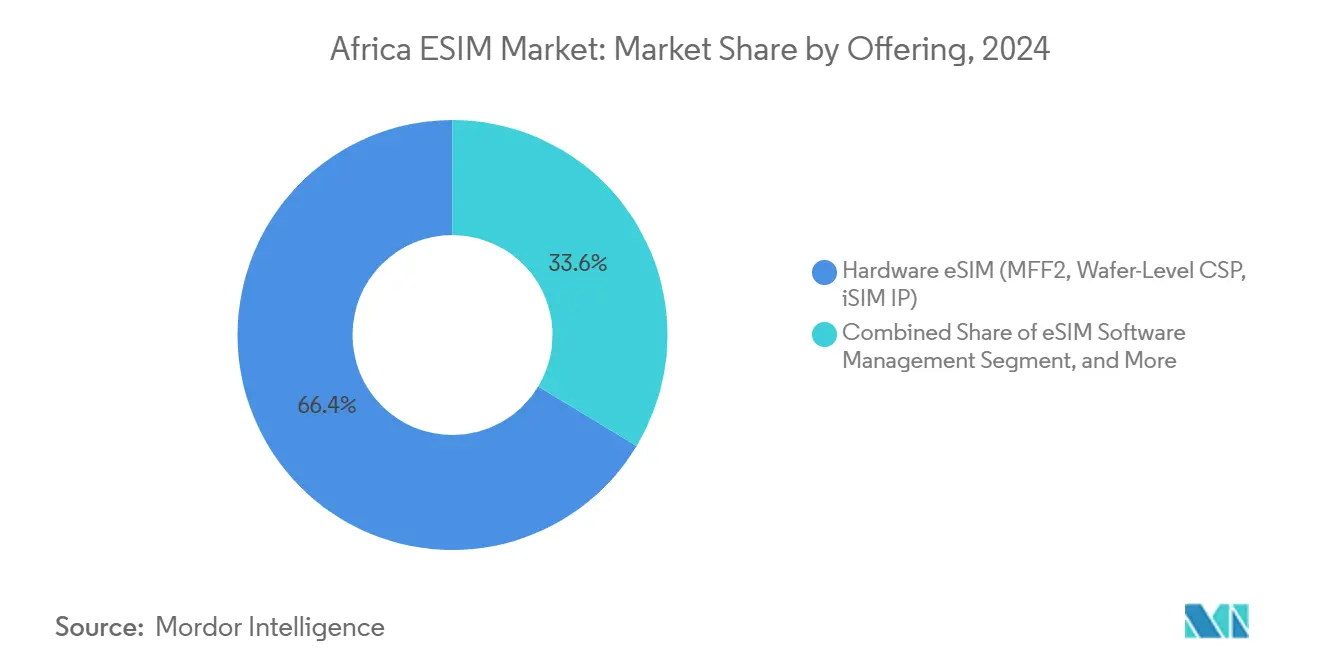

- Por oferta, o hardware representou 66,37% da participação do mercado de eSIM na África em 2024, enquanto os serviços de provisionamento remoto de SIM devem registrar um CAGR de 11,10% até 2030.

- Por tipo de dispositivo, smartphones e telefones comuns detinham 76,66% da participação do mercado de eSIM na África em 2024, enquanto os wearables devem expandir a um CAGR de 12,19% até 2030.

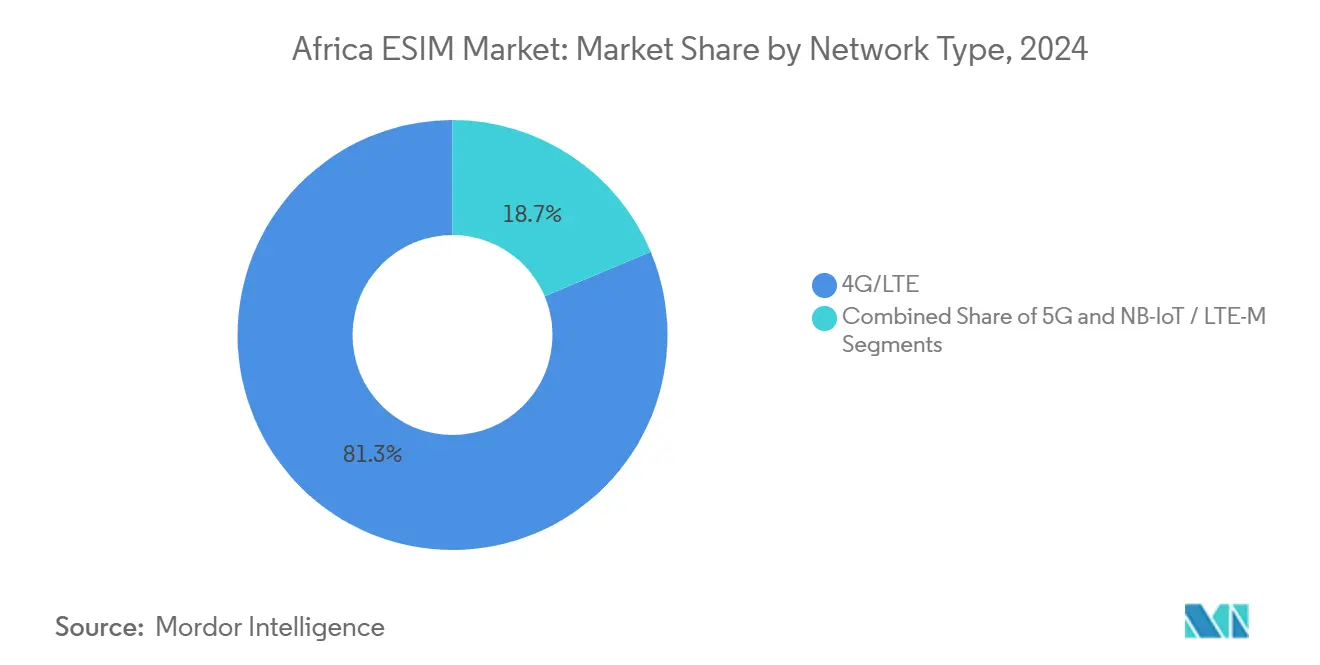

- Por tipo de rede, 4G e LTE responderam por 81,32% da participação do tamanho do mercado de eSIM na África em 2024, e as conexões NB-IoT + LTE-M crescerão a um CAGR de 16,17% até 2030.

- Por setor do usuário final, os eletrônicos de consumo capturaram 71,48% da participação do tamanho do mercado de eSIM na África em 2024, enquanto o setor industrial e de manufatura exibe um CAGR de 15,58% até 2030.

- Por geografia, a África do Sul liderou com 19,20% da participação do mercado de eSIM na África em 2024, enquanto o Quênia registra o maior crescimento com um CAGR de 6,90% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de eSIM na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da cobertura de rede 5G | +0.9% | África do Sul, Quênia, Nigéria, Egito, Marrocos | Médio prazo (2-4 anos) |

| Medição de utilidade baseada em IoT e cidades inteligentes | +0.8% | África do Sul, Quênia, Nigéria, Gana, Tanzânia | Longo prazo (≥ 4 anos) |

| Programas de identidade digital para onboarding remoto | +0.6% | Egito, Quênia, África do Sul, Marrocos | Médio prazo (2-4 anos) |

| Pressão dos OEMs por dispositivos com SIM duplo abaixo de USD 200 | +0.7% | Nigéria, Quênia, Gana, Tanzânia, Restante da África | Curto prazo (≤ 2 anos) |

| Otimização de custos de roaming para viagens da diáspora | +0.4% | África do Sul, Nigéria, Quênia | Curto prazo (≤ 2 anos) |

| Convergência satélite-celular na mineração | +0.3% | África do Sul, Tanzânia, Zâmbia, Restante da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Cobertura de Rede 5G nas Principais Metrópoles Africanas

A Safaricom implantou 1.114 estações base 5G, que agora alcançam 14% da população do Quênia, enquanto a MTN Nigéria cobre 11,3% do seu mercado.[1]Ericsson, "Relatório de Mobilidade," ericsson.com A GSMA contabiliza 27 operadoras com 5G comercial em 16 estados africanos, mas menos de 10 oferecem eSIM, mostrando que as atualizações de rádio por si só não desencadeiam a adoção do SIM digital. Centros urbanos como Joanesburgo, Nairóbi e Lagos habilitam serviços de jogos em nuvem e realidade aumentada baseados em eSIM, enquanto as zonas rurais permanecem ancoradas ao 4G, limitando a demanda endereçável premium. As operadoras priorizam a banda larga sem fio fixa porque os ARPUs de internet doméstica superam os dados de smartphones em 40%, o que desacelera a inflexão do eSIM para o consumidor. A Orange concluiu o lançamento nacional do 4G na República Centro-Africana no início de 2025, priorizando a escala de assinantes e adiando a implantação de camadas densas de 5G que estimulariam a monetização do eSIM.[2]Orange Business, "Medição Inteligente na África," orangebusiness.com

Adoção Crescente de Projetos de Medição de Utilidade Baseada em IoT e Cidades Inteligentes

A Orange Energies instalou 300.000 medidores inteligentes pré-pagos em 12 países africanos e reduziu as perdas por furto de eletricidade em 18% por meio de um serviço de pagamento conforme o uso habilitado por eSIM. A Sigfox África do Sul ganhou um mandato de 15 milhões de medidores inteligentes de água sob a regulamentação RT29, convertendo a conformidade em um motor de crescimento para sensores eSIM. O piloto Smart Bahir Dar da Ethio Telecom conecta semáforos e lixeiras; no entanto, a ausência de um eSIM força o pré-provisionamento de fábrica, o que adiciona seis semanas à implantação. A MTN gerencia 2,3 milhões de conexões IoT, mas apenas 12% utilizam eSIM, pois municípios menores frequentemente carecem do software de gerenciamento de assinaturas necessário. A aquisição fragmentada mantém cada ministério vinculado à sua própria operadora, reduzindo as economias de escala que justificariam um uso mais amplo do eSIM.

Programas de Identidade Digital Apoiados pelo Governo Habilitando o Onboarding Remoto de eSIM

O regulador do Egito aprovou o eSIM em 2024 e vinculou a ativação ao banco de dados de identidade nacional, permitindo que a Orange Egito integre assinantes por meio de reconhecimento facial. O sistema Huduma Namba do Quênia suporta o provisionamento remoto da Safaricom, embora atualmente cubra apenas 38 milhões dos 54 milhões de residentes. A África do Sul está pilotando um cartão de identidade digital que incorpora credenciais eSIM, potencialmente consolidando verificações de identidade e emissão de SIM em um único token; no entanto, preocupações com liberdades civis podem retardar o lançamento. O Marrocos registrou 12 milhões de cidadãos em sua plataforma de eID em 2024; no entanto, as operadoras ainda não concluíram a integração do provisionamento remoto, ressaltando a diferença entre prontidão regulatória e execução comercial.

Pressão dos OEMs por Smartphones com SIM Duplo e Exclusivamente eSIM Abaixo de USD 200

A Huawei lançou o Watch Fit 4 a KES 19.999 (USD 154) com eSIM independente, enquanto o Band 10 de entrada omite o celular para atingir KES 6.999 (USD 54). A Airtel Africa reporta uma penetração de smartphones de 41,4% em 14 mercados, mas 68% dos novos aparelhos ainda são vendidos por menos de USD 150, uma faixa em que os OEMs frequentemente dispensam o eSIM para conter o custo dos materiais. A Telkom África do Sul atinge 70% de penetração de smartphones porque subsídios contratuais combinam telefones eSIM com planos de dados de 24 meses, um modelo de crédito que a Nigéria e o Quênia não possuem. A STMicroelectronics alcançou um custo em nível de wafer de USD 0,80 com seu ST4SIM-300 em 2024, superando a barreira de preço para telefones comuns com eSIM abaixo de USD 100. A hesitação das operadoras também suprime a conscientização, pois apenas três em cada dez assinantes reconhecem os benefícios do eSIM em pesquisas recentes da GSMA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Suporte limitado a eSIM entre MNOs de Nível 2 e Nível 3 | −0.5% | Gana, Tanzânia, Uganda, Zâmbia, Senegal | Médio prazo (2-4 anos) |

| Abordagens regulatórias fragmentadas | −0.4% | Nigéria, Gana, Tanzânia, Argélia | Curto prazo (≤ 2 anos) |

| Ciclo de substituição de aparelhos baixo | −0.6% | Nigéria, Quênia, Gana, Tanzânia | Longo prazo (≥ 4 anos) |

| Preocupações de cibersegurança em torno das plataformas RSP | −0.2% | África do Sul, Quênia, Nigéria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Suporte Limitado ao Provisionamento de eSIM entre MNOs de Nível 2 e Nível 3

A Zamtel introduziu o eSIM em setembro de 2024 para 3,2 milhões de assinantes, representando apenas 8% do mercado da Zâmbia, deixando a maioria dos usuários com a Airtel ou MTN, que ainda dependem de SIMs físicos. A MTN Sudão do Sul seguiu em janeiro de 2025, mas o conflito limita as importações de aparelhos que desbloqueariam a escala. A Workz cobra USD 0,15 por download de perfil, portanto, uma operadora com cinco milhões de assinantes paga USD 750.000 anuais antes dos gastos com marketing, um obstáculo que muitos players de Nível 2 não conseguem superar.[3]Workz, "Modelo de Custo de eSIM," workz.com As operadoras menores de Gana, Glo e Expresso, permanecem fora do ecossistema eSIM, o que força os fabricantes de dispositivos a pré-carregar SIMs físicos e prende os usuários às incumbentes. Apenas 18 dos 240 provedores de Descoberta de eSIM listados pela GSMA operam na África Subsaariana, e a maioria se concentra em IoT empresarial em vez de smartphones para o mercado de massa.

Abordagens Regulatórias Fragmentadas ao Provisionamento Remoto de SIM

O Egito exige que os perfis de eSIM incluam suporte a linha dupla vinculado ao seu ID nacional, enquanto a Nigéria não possui nenhuma estrutura, deixando as operadoras incertas se o onboarding remoto conflita com as regras de registro de SIM presencial. O regulador da Tanzânia ainda não publicou diretrizes, atrasando os lançamentos da Vodacom e da Airtel apesar da prontidão de suas empresas-mãe, e custando a cada uma aproximadamente 120.000 assinantes de alto valor por ano que migram para perfis quenianos ou sul-africanos. Gana aplica o registro biométrico de SIM, mas não esclarece se o reconhecimento facial atende ao padrão para eSIM, expondo as operadoras a riscos legais. A Argélia ainda bloqueia o eSIM, forçando a Orange a distribuir cartões físicos que conflitam com sua estratégia digital pan-africana. A falta de padrões GSMA harmonizados força os OEMs a certificar eSIMs país a país, adicionando nove meses aos ciclos de produto e afastando marcas menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta – Hardware Domina enquanto os Serviços Aceleram

O hardware contribuiu com 66,37% da participação do mercado de eSIM na África em 2024, liderado por chips MFF2 e pacotes em nível de wafer que atendem aos padrões de temperatura automotiva e industrial. Os serviços de provisionamento remoto de SIM devem registrar um CAGR de 11,10% até 2030, à medida que as operadoras migram para fluxos de receita de gerenciamento de assinaturas que geram taxas a cada troca de perfil. O tamanho do mercado de eSIM na África para hardware ainda crescerá porque a telemetria veicular e os sensores industriais incorporam silício à prova de adulteração; no entanto, o delta de crescimento claramente favorece as plataformas em nuvem. A Giesecke+Devrient alcançou a conformidade com o GSMA SGP.32 v1.2 em abril de 2025, eliminando o bloqueio de fornecedor para dispositivos IoT e acelerando a adoção de serviços. A Kigen integrou sua estrutura eIM ao portal IoT da Vodafone, mostrando como a orquestração agnóstica de operadora transfere valor do silício para o software.

A mudança espelha modelos de telecomunicações mais amplos, onde a conectividade se torna definida por software e a monetização migra para o gerenciamento do ciclo de vida. O BICS eSIM Hub oferece perfis multi-IMSI em 700 redes, permitindo que viajantes africanos evitem tarifas de roaming premium. A Workz superou 100 operadoras parceiras com preços de pagamento conforme o crescimento que se alinham à economia das operadoras, reduzindo as barreiras de entrada para operadoras de médio porte. À medida que os paradigmas de pagamento por uso se expandem, os serviços reduzirão, mas não fecharão completamente, a lacuna de receita com o hardware durante o período de previsão.

Por Tipo de Dispositivo – Wearables Superam Smartphones

Smartphones e telefones comuns responderam por 76,66% da participação do mercado de eSIM na África em 2024, pois aparelhos com SIM duplo abaixo de USD 200 permitem que os usuários separem linhas de trabalho e pessoais sem trocar cartões. Os wearables devem registrar o CAGR mais forte de 12,19% até 2030, à medida que consumidores urbanos adotam smartwatches celulares para monitoramento de saúde e pagamentos sem contato. O mercado de eSIM na África para wearables deve se beneficiar da queda nos custos dos componentes e do aumento da conscientização sobre bem-estar entre a classe média. A Netstar opera uma frota de mais de 2 milhões de unidades de telemetria veicular que utilizam eSIM para alternar entre MTN e Vodacom, demonstrando como os dispositivos empresariais se estendem além dos telefones. Tablets e laptops robustos permanecem um nicho, mas estão ganhando tração em logística e serviços de campo, graças à melhoria da cobertura 4G em 71,6% da área de atuação da Airtel Africa.

O ciclo de substituição permanece uma restrição porque 91 milhões de assinantes da Airtel ainda carregam telefones comuns sem slots de SIM incorporados. A STMicroelectronics reduziu os custos dos chips abaixo de USD 0,80, portanto, os aparelhos de baixo custo provavelmente adicionarão eSIM dentro do período de previsão, encurtando o intervalo entre a capacidade da operadora e a disponibilidade do dispositivo.

Por Tipo de Rede – NB-IoT Avança Apesar das Implantações Esparsas

4G e LTE formaram 81,32% da participação do mercado de eSIM na África em 2024, dado o foco das operadoras em smartphones com uso intensivo de dados. NB-IoT e LTE-M devem registrar um CAGR robusto de 16,17% até 2030, à medida que concessionárias, mineradoras e municípios adotam sensores sempre ativos para medição e monitoramento remoto. Apenas a Safaricom e a Vodacom operam atualmente NB-IoT na África, destacando uma incompatibilidade entre as narrativas de marketing 5G e o backhaul de baixa potência que as empresas precisam. A Sigfox garantiu um contrato de 15 milhões de medidores inteligentes de água com uma rede proprietária, provando que as concessionárias usarão opções não celulares quando as operadoras ficarem para trás.

O alto capex do 5G favorece a cobertura de smartphones em metrópoles em detrimento das comunicações do tipo máquina. A GSMA estima que o eSIM responderá por 37% das conexões IoT africanas até 2030, mas isso pressupõe que as implantações de NB-IoT triplicarão até 2027 — uma projeção contingente à reforma da política de espectro. Até lá, as empresas combinam fallback 2G, sobreposições de satélite e LPWA proprietário para preencher a lacuna.

Por Setor do Usuário Final – IoT Industrial Acelera

Os eletrônicos de consumo dominaram com 71,48% do tamanho do mercado de eSIM na África em 2024, impulsionados pelas remessas de aparelhos e wearables. O setor industrial e de manufatura exibe um CAGR de 15,58% à medida que as fábricas adotam sensores de manutenção preditiva que dependem de links confiáveis e de baixa latência. O tamanho do mercado de eSIM na África para uso industrial cresce em paralelo com programas como o monitoramento de ativos da Vodacom IoT na África do Sul e em Moçambique. A telemetria automotiva permanece um nicho importante, com a Netstar mostrando que a troca de operadora baseada em eSIM pode reduzir o tempo de inatividade em 18%. As empresas de logística aproveitam perfis multi-IMSI da CommsCloud para reduzir o roaming transfronteiriço em 70%.

As concessionárias continuam a liderar o volume de comunicação máquina a máquina. A Orange Energies usa eSIM para conter o furto de eletricidade e suportar planos solares de pagamento conforme o uso, demonstrando um ROI mensurável que incentiva novas implantações. A saúde contribui com um volume modesto hoje, mas glucômetros e esfigmomanômetros conectados por eSIM aprimoram os programas de telemedicina, sugerindo crescimento futuro quando os modelos de reembolso amadurecerem.

Análise Geográfica

A África do Sul detinha 19,20% da participação do mercado de eSIM na África em 2024, impulsionada pelas ofertas duais de consumidor e IoT da Vodacom e MTN e pela penetração de smartphones de 70% da Telkom entre 17,5 milhões de clientes. A Autoridade Independente de Comunicações permite a verificação por e-mail para ativação, eliminando visitas às lojas e ampliando a adoção. A Vodacom reportou receita de USD 3,63 bilhões no primeiro semestre do exercício fiscal de 2025 e opera 588 sites 5G que habilitam jogos em nuvem e aplicativos de realidade aumentada dependentes de eSIM. Os mandatos governamentais também estimulam o volume, pois a regulamentação RT29 impulsiona 15 milhões de medidores inteligentes de água com eSIM por meio da Sigfox.

O Quênia cresce mais rapidamente a um CAGR de 6,90% até 2030, beneficiando-se dos 1.114 sites 5G da Safaricom e dois sites nacionais de NB-IoT, além do lançamento do eSIM em janeiro de 2025. A identidade digital Huduma Namba habilita o onboarding remoto, embora as lacunas rurais persistam. O Watch Fit 4 da Huawei a USD 154 tem como alvo a classe média de Nairóbi e exemplifica como os wearables ampliam a demanda. A Nigéria abriga a maior base de assinantes da África com 78 milhões para a MTN, mas a adoção do eSIM fica para trás porque o regulador não finalizou as regras de provisionamento remoto.

O Egito aprovou o eSIM em 2024 e a Orange Egito agora suporta até 10 linhas por dispositivo, com foco em expatriados e usuários empresariais. O Marrocos lançou IDs digitais para 12 milhões de cidadãos, mas as operadoras ainda não integraram completamente o onboarding remoto. O lançamento da Zamtel em setembro de 2024 tornou a Zâmbia a primeira em sua região, embora o impacto no mercado seja limitado por 3,2 milhões de assinantes. A MTN Sudão do Sul introduziu o eSIM em janeiro de 2025, mas enfrenta obstáculos logísticos decorrentes do conflito em curso. Coletivamente, os mercados do restante do continente se expandem à medida que as implantações de prova de conceito pressionam as incumbentes a seguir o exemplo.

Cenário Competitivo

O mercado de eSIM na África apresenta concentração moderada. As operadoras de Nível 1, MTN, Vodacom, Orange, Airtel Africa e Safaricom, detêm vantagens de escala em plataformas de provisionamento e bases de assinantes. Entrantes menores como a Zamtel e a MTN Sudão do Sul avançam em nichos como corredores de carga e viagens da diáspora, adicionando fragmentação. A Giesecke+Devrient garantiu a primeira conformidade com o GSMA SGP.32 em abril de 2025, o que reduz os ciclos de implantação de sensores em seis semanas e transfere o poder de negociação para plataformas de assinatura agnósticas de hardware. A Thales integrou a Descoberta de eSIM ao Android, proporcionando ativação com um clique em 240 provedores e elevando o padrão de experiência do usuário.

Três arenas de espaço em branco se destacam. As ofertas híbridas satélite-celular da emnify mantêm os sites de mineração e energia conectados além do alcance terrestre. Os wearables atraem profissionais urbanos que buscam monitoramento de saúde sem fio, com a Huawei e a Apple prontas para ampliar os SKUs locais. Os mandatos de medidores inteligentes criam volume para módulos IoT onde a Quectel e a Kigen fornecem silício para a MTN e a Vodacom. A Workz lidera a corrida de plataformas entre os independentes ao precificar por perfil, o que se alinha à economia das operadoras enquanto elas tentam conter o capex inicial. A padronização sob o SGP.32 reduz o bloqueio de fornecedor e permite que as empresas troquem de operadora com base em matrizes de cobertura, corroendo o fosso defensivo que as operadoras mantiveram por décadas.

Líderes do Setor de eSIM na África

MTN Group Limited

Vodacom Group Limited

Thales Group

IDEMIA Group

Giesecke+Devrient GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Giesecke+Devrient obteve conformidade com o GSMA SGP.32 v1.2 para eUICC IoT, permitindo trocas de perfil mais rápidas para sensores industriais.

- Janeiro de 2025: A MTN Sudão do Sul lançou o eSIM para 2,1 milhões de assinantes, com foco em expatriados e usuários empresariais.

- Dezembro de 2024: A Orange Egito introduziu o eSIM com até 10 linhas por dispositivo, integrado à verificação de identidade nacional.

- Dezembro de 2024: A Vodacom África do Sul expandiu o roaming de férias por eSIM para 36 destinos africanos.

Escopo do Relatório do Mercado de eSIM na África

| eSIM de Hardware (MFF2, CSP em Nível de Wafer, iSIM IP) |

| Software de Gerenciamento de eSIM |

| Serviços de Provisionamento Remoto de SIM |

| Smartphones e Telefones Comuns |

| Tablets e Laptops |

| Wearables |

| Módulos M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Industrial e Manufatura |

| Logística e Rastreamento de Ativos |

| Energia e Concessionárias |

| Saúde e Wearables |

| Argélia |

| Quênia |

| Marrocos |

| África do Sul |

| Nigéria |

| Gana |

| Egito |

| Tanzânia |

| Restante da África (Tunísia, Uganda, Zâmbia, Senegal, Outros) |

| Por Oferta | eSIM de Hardware (MFF2, CSP em Nível de Wafer, iSIM IP) |

| Software de Gerenciamento de eSIM | |

| Serviços de Provisionamento Remoto de SIM | |

| Por Tipo de Dispositivo | Smartphones e Telefones Comuns |

| Tablets e Laptops | |

| Wearables | |

| Módulos M2M/IoT | |

| Por Tipo de Rede | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Por Setor do Usuário Final | Eletrônicos de Consumo |

| Automotivo e Transporte | |

| Industrial e Manufatura | |

| Logística e Rastreamento de Ativos | |

| Energia e Concessionárias | |

| Saúde e Wearables | |

| Por País | Argélia |

| Quênia | |

| Marrocos | |

| África do Sul | |

| Nigéria | |

| Gana | |

| Egito | |

| Tanzânia | |

| Restante da África (Tunísia, Uganda, Zâmbia, Senegal, Outros) |

Principais Perguntas Respondidas no Relatório

Quanto vale o mercado de eSIM na África em 2025 e qual é o seu CAGR até 2030?

O tamanho do mercado de eSIM na África é de USD 280,18 milhões em 2025 e deve crescer a um CAGR de 3,60% para atingir USD 334,35 milhões até 2030.

Qual país lidera a receita de eSIM na África?

A África do Sul detinha 19,20% da receita total em 2024 devido à alta penetração de smartphones e às regras claras de onboarding.

Qual segmento cresce mais rapidamente no espaço de eSIM na África?

As conexões NB-IoT e LTE-M crescem a um CAGR de 16,17% à medida que concessionárias e mineradoras implantam sensores de baixa potência.

Por que os wearables são importantes para as operadoras africanas?

Os wearables registram um CAGR de 12,19% porque os consumidores urbanos adotam smartwatches celulares para monitoramento de saúde e pagamentos sem contato.

Qual é a maior barreira para o eSIM na África?

A regulamentação fragmentada e o suporte limitado das operadoras de Nível 2 retardam o provisionamento remoto em mercados-chave como Nigéria e Tanzânia.

Quais empresas dominam as plataformas de provisionamento?

MTN, Vodacom, Orange, Airtel Africa e Safaricom controlam a maioria das plataformas, embora novos entrantes como Workz e Kigen estejam ganhando terreno.

Página atualizada pela última vez em: