Tamanho e Participação do Mercado de eSIM no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

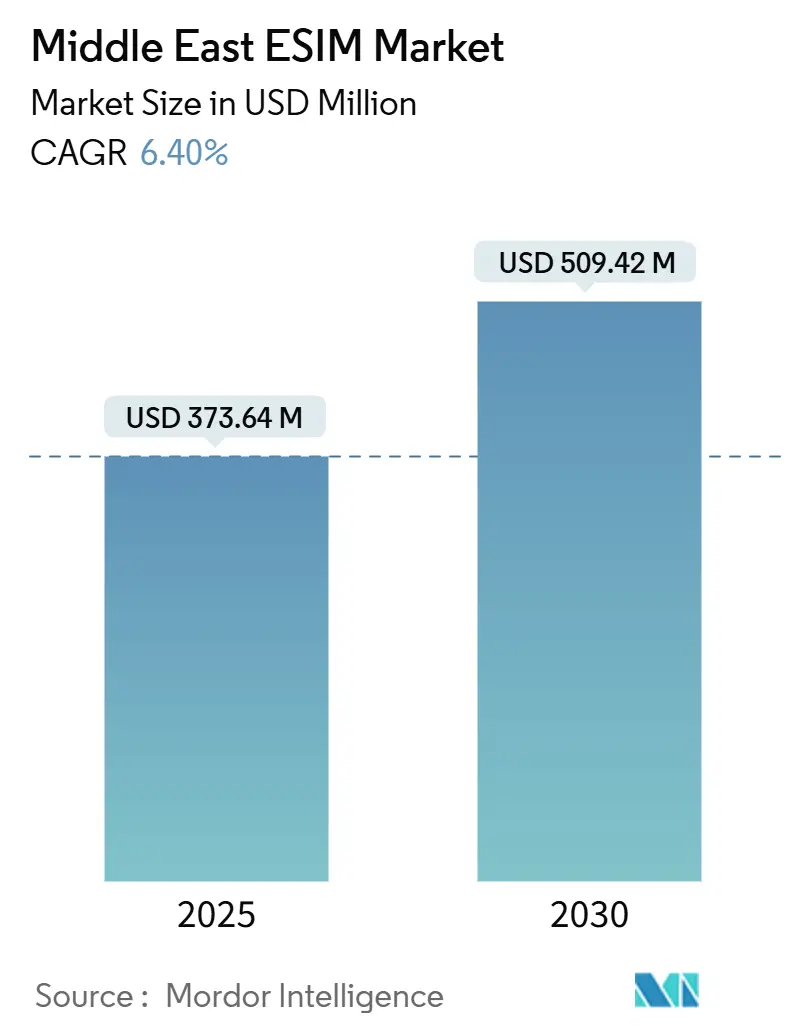

| Tamanho do Mercado (2025) | 373.64 Milhões de dólares |

| Tamanho do Mercado (2030) | 509.42 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.40% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de eSIM no Oriente Médio por Mordor Intelligence

O tamanho do Mercado de eSIM no Oriente Médio é estimado em USD 373,64 milhões em 2025 e deve atingir USD 509,42 milhões até 2030, a um CAGR de 6,40% durante o período de previsão (2025-2030).

Este crescimento saudável reflete a implantação agressiva de redes 5G, mandatos governamentais de transformação digital e gastos sustentados de fundos soberanos em infraestrutura de IA e nuvem. A rápida adoção de IoT empresarial no setor de petróleo e gás, o crescimento dos serviços de eSIM para viagens em uma indústria de turismo em recuperação e a migração dos fabricantes de equipamentos originais (OEM) para slots de eSIM nativos estão reforçando a demanda por soluções de conectividade embarcada. A intensidade competitiva permanece moderada; fornecedores globais de elementos seguros estabelecem parcerias estreitas com operadoras de telecomunicações do Golfo, enquanto startups regionais atraem financiamento de capital de risco para ofertas diferenciadas de viagens. Os obstáculos de curto prazo incluem suporte fragmentado de operadoras em mercados emergentes e regimes rigorosos de controle de exportação que complicam o fornecimento de semicondutores, mas um ambiente regulatório em maturação e acordos de roaming transfronteiriço continuam a abrir novas oportunidades para o mercado de eSIM no Oriente Médio.

Principais Conclusões do Relatório

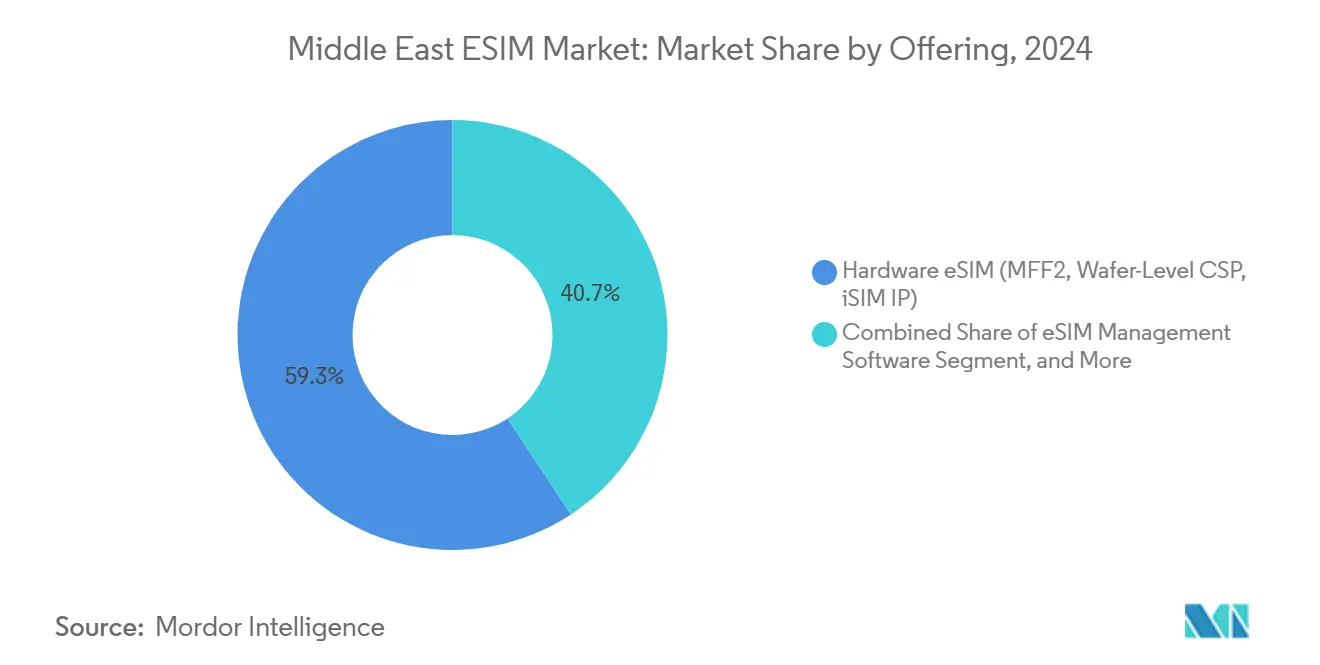

- Por oferta de soluções de hardware, este segmento capturou 59,29% da participação do mercado de eSIM no Oriente Médio em 2024; os serviços de provisionamento remoto de SIM devem crescer a um CAGR de 11,93% até 2030.

- Por tipo de dispositivo, smartphones e telefones comuns responderam por 69,40% do tamanho do mercado de eSIM no Oriente Médio em 2024, enquanto os módulos M2M/IoT devem avançar a um CAGR de 16,62% até 2030.

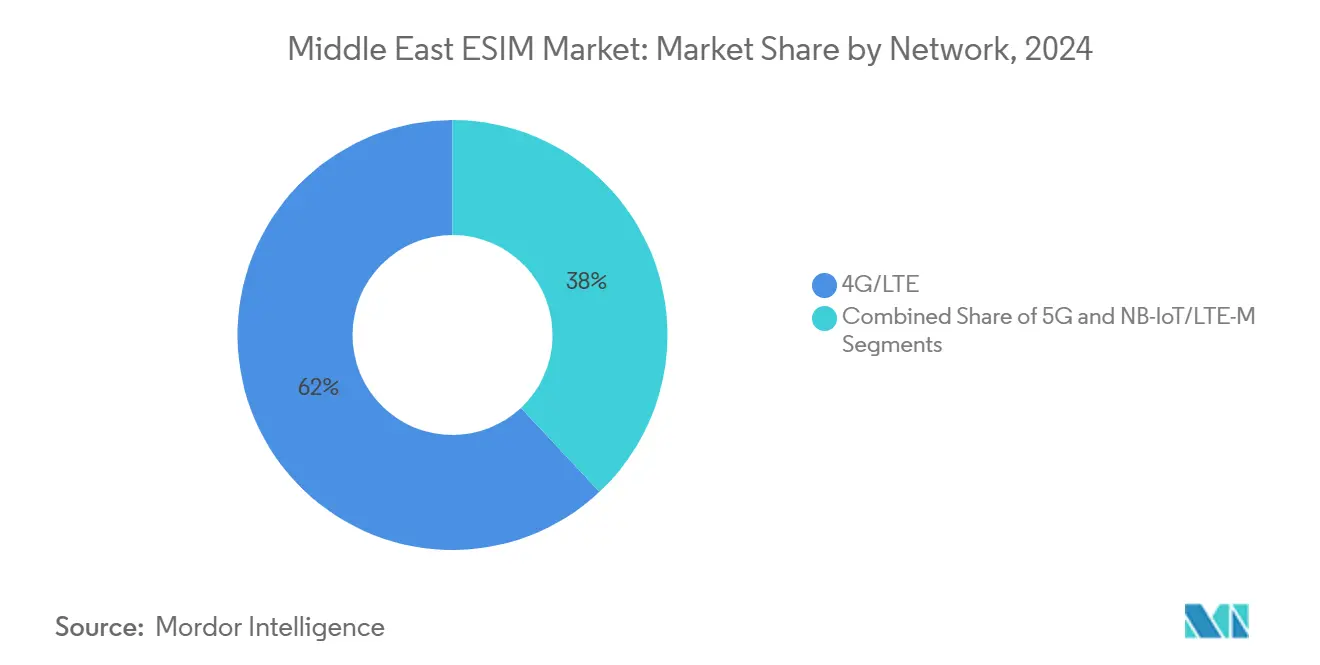

- Por tipo de rede, 4G/LTE deteve 61,99% das conexões de eSIM em 2024; o 5G deve expandir a um CAGR de 16,05% durante 2025-2030.

- Por setor do usuário final, os eletrônicos de consumo lideraram com uma participação de receita de 58,78% em 2024; o setor industrial e de manufatura deve registrar um CAGR de 22,74% de 2024 a 2030.

- Por país, a Arábia Saudita respondeu por 28,98% da participação do mercado de eSIM no Oriente Médio em 2024, enquanto o Catar apresenta o CAGR projetado mais rápido, de 10,97%, até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de eSIM no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações rápidas de 5G nas economias do CCG | 1.8% | Mercados centrais do CCG, com repercussão no restante do Oriente Médio | Médio prazo (2-4 anos) |

| Crescentes implantações de IoT em operações de petróleo e gás | 1.2% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de transformação digital (ex.: Visão 2030, Governo Digital dos EAU) | 1.5% | Arábia Saudita, EAU, com influência regional | Longo prazo (≥ 4 anos) |

| Migração dos OEM de smartphones para slots de eSIM nativos | 0.9% | Global, com forte adoção nos mercados do Golfo | Curto prazo (≤ 2 anos) |

| Regulamentações obrigatórias de eSIM exclusivo para medição inteligente (Israel, EAU) | 0.7% | Israel, EAU, com expansão para outros serviços de utilidade pública | Médio prazo (2-4 anos) |

| Aumento da demanda por planos de dados de curta duração voltados ao turismo | 0.6% | EAU, Arábia Saudita, Catar, polos turísticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Acelerados em Infraestrutura 5G Impulsionam a Adoção de eSIM Empresarial

Os gastos públicos e privados em 5G estão remodelando a conectividade industrial no mercado de eSIM no Oriente Médio. A rede 5G privada de USD 1,5 bilhão da ADNOC abrange 11.000 km² de operações em campos petrolíferos dos Emirados Árabes Unidos, permitindo o provisionamento remoto de SIM para sensores, veículos autônomos e drones de inspeção onde a troca física de cartões é impraticável.[1]Equipe Editorial da Mobile Europe, "O 5G industrial impulsiona a demanda por eSIM," mobileeurope.co.uk O CAPEX de USD 340 milhões da Zain Saudi em 2024 elevou a cobertura populacional 5G para 66%, evidenciando o compromisso da operadora com a capacidade de backbone preparada para eSIM. O hardware de elemento seguro em conformidade com a GSMA, combinado com plataformas de gerenciamento de assinaturas baseadas em nuvem, permite que usuários industriais alternem perfis dinamicamente, minimizem visitas ao local e atendam a rigorosos mandatos de segurança de IoT em ambientes que vão desde plataformas offshore até oleodutos no deserto.[2]Fonte: TelecomLead Bureau, "Zain Saudi investe USD 340 milhões em 5G," telecomlead.com

Mandatos Governamentais de Transformação Digital Aceleram a Integração de eSIM no Setor Público

Programas nacionais, como a Visão 2030 da Arábia Saudita e a Estratégia de Governo Digital dos EAU, obrigam as agências a digitalizar os serviços ao cidadão, desencadeando a aquisição em larga escala de tablets, dispositivos portáteis e medidores inteligentes equipados com eSIM. O UAE Pass agora se conecta diretamente às plataformas das operadoras, permitindo que inspetores de campo ativem perfis empresariais em segundos, reduzindo os custos do ciclo de vida dos dispositivos e simplificando o rastreamento de conformidade. As estruturas obrigatórias de medição inteligente com eSIM em Israel e nos EAU garantem uma demanda de longo prazo, enquanto o regulador do Egito autorizou o lançamento de eSIM para consumidores, sinalizando um alinhamento regional mais amplo.

A Recuperação do Turismo Impulsiona a Expansão do Mercado de eSIM para Viagens

O turismo no Golfo se recuperou acentuadamente em 2024-2025, e os viajantes optam cada vez mais por aplicativos de agências de viagens online (OTA), como o Airalo, para pré-carregar planos multinacionais. Os assinantes dos EAU e da Arábia Saudita estão entre os principais usuários globais da plataforma, refletindo as frequentes conexões regionais entre cidades do Golfo e viagens subsequentes para a Europa e a Ásia. As operadoras monetizam o tráfego de roaming incorporando perfis de viagem em hubs de gerenciamento de SIM 5G, aumentando a receita média de roaming por usuário sem depender de quiosques legados.

As Estratégias de Integração dos OEM de Smartphones Reformulam a Dinâmica do Consumidor

O lançamento do iPhone exclusivamente com eSIM pela Apple e o suporte expandido de eSIM duplo da Samsung aceleram a adoção mainstream no mercado de eSIM no Oriente Médio. As operadoras do Golfo estabelecem parcerias com os OEM para incorporar perfis locais na fábrica, tornando a ativação sem atritos para compradores do segmento premium e introduzindo os benefícios do SIM digital para usuários de faixas inferiores. A GSMA Intelligence estima que os dispositivos com capacidade de eSIM responderão por 68% das conexões regionais de smartphones até 2030, ante 33% em 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixo conhecimento do consumidor fora das cidades de Nível 1 | -0.8% | Cidades secundárias em todo o Oriente Médio | Médio prazo (2-4 anos) |

| Suporte fragmentado de operadoras em mercados emergentes do Oriente Médio | -0.6% | Iraque, Síria, Iêmen, Jordânia | Longo prazo (≥ 4 anos) |

| Alto custo inicial de orquestração de eSIM para MVNOs | -0.4% | MVNOs regionais e operadoras menores | Médio prazo (2-4 anos) |

| Controles geopolíticos de exportação que limitam o fornecimento de elementos seguros | -0.5% | Em toda a região, afetando particularmente os fornecedores chineses | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Desafios de Conscientização do Consumidor Limitam a Adoção Fora dos Centros Urbanos

Fora de Riade, Dubai e Doha, muitos assinantes ainda não estão familiarizados com a leitura de códigos QR ou o download de aplicativos de operadoras para ativar perfis de eSIM, dificultando a adoção em cidades secundárias. As operadoras menores dispõem de menos recursos para a educação do consumidor e ainda precisam manter SIMs físicos em estoque para atender clientes que pagam em dinheiro. À medida que a capacidade de eSIM se torna padrão nos smartphones de médio alcance, as operadoras precisarão de campanhas subsidiadas e jornadas de usuário simplificadas para reduzir a exclusão digital.

Os Controles Geopolíticos de Exportação Criam Vulnerabilidades nos Elementos Seguros

As regras ampliadas de controle de exportação dos EUA agora exigem licenças do BIS para chips avançados enviados para ou via Bahrein, Egito, Omã, Catar, Arábia Saudita e EAU, mesmo quando partes chinesas não estão envolvidas. Os fornecedores de elementos seguros enfrentam, portanto, prazos de entrega mais longos e custos de conformidade mais elevados, levando a estratégias regionais de estocagem e ao fornecimento alternativo de fundições fora da jurisdição dos EUA.[3]Atualização Jurídica da Clyde & Co, "Os EUA ampliam os controles de exportação de semicondutores para o Oriente Médio," clydeco.com Qualquer interrupção poderia atrasar o lançamento de dispositivos e desacelerar a expansão de curto prazo do mercado de eSIM no Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Dominância do Hardware Impulsiona a Padronização da Plataforma

Os elementos seguros de hardware incorporados em pacotes MFF2 e CSP em nível de wafer detinham 59,29% da participação do mercado de eSIM no Oriente Médio em 2024. Os serviços de provisionamento remoto de SIM, no entanto, devem crescer a uma taxa de 11,93% à medida que as empresas buscam gerenciamento centralizado do ciclo de vida. As iniciativas regionais de semicondutores nos EAU e na Arábia Saudita visam localizar a montagem de chips, reduzindo o risco de fornecimento. Ao longo do período de previsão, espera-se que a receita de serviços supere as vendas únicas de hardware, à medida que as operadoras monetizam análises, gerenciamento de assinaturas e relatórios de conformidade.

A adoção de hardware aumentou de 2021 a 2024, pois as restrições da pandemia evidenciaram a necessidade de manutenção remota de dispositivos. A partir de 2025, o GSMA SGP.24 v3.2 introduz auditorias de segurança mais rigorosas, obrigando os fornecedores a incluir software de orquestração certificado junto com os chips. A dinâmica resultante do ecossistema posiciona os provedores de soluções integradas — como Thales, IDEMIA e G+D — como parceiros estratégicos das operadoras de telecomunicações que implantam programas de IoT empresarial.

Por Tipo de Dispositivo: A Liderança dos Smartphones Enfrenta o Desafio dos Módulos IoT

Smartphones e telefones comuns responderam por 69,40% do mercado de eSIM no Oriente Médio em 2024, impulsionados pelos lançamentos dos modelos flagship da Apple e da Samsung. No entanto, os módulos M2M/IoT devem crescer a uma taxa anual de 16,62%, impulsionados pelas implantações de sensores da ADNOC e pelas redes de cidades inteligentes do CCG. Tablets e laptops mantêm uma demanda corporativa estável, à medida que os governos equipam forças de trabalho móveis com conectividade segura de eSIM alinhada a estruturas de segurança de confiança zero.

Os wearables continuam sendo um mercado de nicho, mas estão ganhando espaço entre os consumidores abastados dos EAU e da Arábia Saudita, que veem a conectividade independente de smartwatch como um upgrade de estilo de vida. Com o tempo, espera-se que os volumes de IoT industrial superem as remessas de consumo, consolidando ainda mais a transição do setor de eSIM no Oriente Médio para aplicações de missão crítica.

Por Tipo de Rede: A Dominância do 4G Transita para a Liderança do 5G

O 4G/LTE respondeu por 61,99% das conexões em 2024, refletindo a maturidade da cobertura LTE na região. Os investimentos contínuos em 5G elevam as conexões 5G a um CAGR de 16,05%, desbloqueando casos de uso de baixa latência, desde redes elétricas inteligentes até caminhões de mineração autônomos. O NB-IoT e o LTE-M permanecem como tecnologias de nicho estratégico para sensores de baixo consumo de energia que operam em condições severas de deserto, onde a substituição de baterias é difícil.

As redes 5G privadas empresariais a bordo de plataformas offshore ou em parques industriais dependerão do eSIM para trocas seguras de perfil entre fatias privadas e cobertura macro pública, mantendo a continuidade do serviço. As APIs de orquestração de rede permitirão que as operadoras ofereçam pacotes de conectividade baseados em SLA para empresas multinacionais de energia.

Por Setor do Usuário Final: Os Eletrônicos de Consumo Lideram a Transformação Industrial

Os eletrônicos de consumo capturaram 58,78% da receita em 2024. O crescimento mais rápido, no entanto, está no setor industrial e de manufatura, que deve registrar um CAGR de 22,74% à medida que as grandes empresas de petróleo e gás retrofitam milhares de ativos com dispositivos de monitoramento equipados com eSIM. O crescimento dos serviços de utilidade pública se acelera após os mandatos de medição inteligente nos EAU e em Israel, enquanto o setor automotivo ganha impulso com os pilotos de carros conectados apoiados por sites 5G MEC em Riade e Dubai.

A adoção na área da saúde parte de uma base pequena, mas se beneficia da implantação de UTIs remotas e do monitoramento remoto de pacientes, que exigem conectividade à prova de adulteração e criptografia de ponta a ponta — capacidades inerentes às soluções de eSIM certificadas pela GSMA.

Análise Geográfica

As economias do CCG comandaram aproximadamente 75% do valor total de 2024, refletindo orçamentos de infraestrutura financiados pelo petróleo e uma direção regulatória unificada. A fatia de 28,98% da Arábia Saudita veio de megaprojetos de IoT industrial, como o NEOM e os empreendimentos do Mar Vermelho, que dependem de conectividade ubíqua e resistente a adulterações. Os EAU vieram em seguida, apoiados pela densificação 5G do Grupo e& e pelos projetos de cidades inteligentes em Dubai e Abu Dhabi. O crescimento de dois dígitos do Catar se apoia em iniciativas de gêmeos digitais e políticas de cidades sustentáveis que exigem redes massivas de sensores.

Fora do Golfo, o mandato de serviços de utilidade pública de Israel e seu próspero ecossistema de desenvolvedores o tornam um campo de testes para plataformas avançadas de gerenciamento de assinaturas que atendem ao mercado de eSIM mais amplo do Oriente Médio. A Turquia está posicionada entre os corredores europeu e do Oriente Médio, posicionando suas operadoras para lançar ofertas de eSIM transfronteiriças assim que a inflação se estabilizar. Os demais mercados do Levante e da Mesopotâmia enfrentam fragmentação de operadoras, mas à medida que os modelos regulatórios convergem, a demanda latente em segmentos como logística e agricultura emergirá.

A cooperação transfronteiriça — incluindo acordos de identidade digital do CCG — simplifica os downloads de perfis de roaming, um benefício para os provedores de eSIM para viagens cujas bases de usuários já classificam Dubai, Riade e Doha entre suas principais cidades de origem. As incertezas de controle de exportação e os prazos de entrega de elementos seguros permanecem como pontos de atenção, mas o capital dos fundos soberanos destinado a estruturas de IA e zonas de computação de borda sustenta a narrativa de crescimento de longo prazo.

Cenário Competitivo

O mercado de eSIM no Oriente Médio é moderadamente concentrado. Os gigantes de hardware Thales, IDEMIA e G+D combinam chips com certificação de Critérios Comuns com plataformas de gerenciamento de assinaturas para conquistar acordos-mestre plurianuais na STC, e& e Ooredoo. Fornecedores de semicondutores como STMicroelectronics e NXP fornecem elementos seguros, enquanto Qualcomm e MediaTek incorporam capacidades de iSIM em modems celulares.

As operadoras regionais se diferenciam por meio de suítes empresariais: o Grupo e& investiu AED 1,787 bilhão no segundo trimestre de 2024 para densificar o 5G interno e ampliar a exposição de API para provisionamento de eSIM; a estratégia DARE da STC combina computação de borda com eSIM para suportar telemetria de petróleo e gás; o hub IoT Connect da Ooredoo integra gerenciamento de perfis e análises. Os fundos de capital de risco injetam liquidez em mercados de nicho: a Roamless, com sede na Turquia, captou USD 5 milhões do investidor dos EAU Shorooq Partners, exemplificando o apetite por propostas voltadas para viagens.

As barreiras de entrada aumentam com a conformidade com o GSMA SGP.24 v3.2, auditorias de critérios comuns e diretrizes soberanas de cibersegurança. Os fornecedores que oferecem hardware, software de orquestração e serviços gerenciados em uma única pilha têm vantagem à medida que as operadoras migram da logística de cartões SIM com alto investimento de capital para a distribuição digital nativa em nuvem.

Líderes do Setor de eSIM no Oriente Médio

Thales Group

IDEMIA Group

Samsung Electronics Co., Ltd.

Saudi Telecom Company

Ooredoo Q.P.S.C.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A GSMA publicou o Processo de Conformidade RSP SGP.24 v3.2, enrijecendo as regras de auditoria de segurança e funcional para todos os elementos de eSIM.

- Novembro de 2024: O Grupo Zain divulgou um CAPEX de USD 340 milhões nos primeiros 9 meses de 2024, elevando a cobertura 5G na Arábia Saudita para 66%.

- Agosto de 2024: O Grupo e& atingiu velocidades 5G recordes e investiu AED 1,787 bilhão na modernização da rede no segundo trimestre de 2024.

- Agosto de 2024: A NTRA do Egito confirmou o lançamento nacional de eSIM para consumidores dentro de um mês.

Escopo do Relatório do Mercado de eSIM no Oriente Médio

| eSIM de Hardware (MFF2, CSP em Nível de Wafer, iSIM IP) |

| Software de Gerenciamento de eSIM |

| Serviços de Provisionamento Remoto de SIM |

| Smartphones e Telefones Comuns |

| Tablets e Laptops |

| Wearables |

| Módulos M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Industrial e Manufatura |

| Logística e Rastreamento de Ativos |

| Energia e Serviços de Utilidade Pública |

| Saúde e Wearables |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Israel |

| Turquia |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Restante do Oriente Médio (Síria, Iêmen, Jordânia, Iraque, Irã e outros) |

| Por Oferta | eSIM de Hardware (MFF2, CSP em Nível de Wafer, iSIM IP) |

| Software de Gerenciamento de eSIM | |

| Serviços de Provisionamento Remoto de SIM | |

| Por Tipo de Dispositivo | Smartphones e Telefones Comuns |

| Tablets e Laptops | |

| Wearables | |

| Módulos M2M/IoT | |

| Por Tipo de Rede | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Por Setor do Usuário Final | Eletrônicos de Consumo |

| Automotivo e Transporte | |

| Industrial e Manufatura | |

| Logística e Rastreamento de Ativos | |

| Energia e Serviços de Utilidade Pública | |

| Saúde e Wearables | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Israel | |

| Turquia | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Restante do Oriente Médio (Síria, Iêmen, Jordânia, Iraque, Irã e outros) |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de eSIM no Oriente Médio até 2030?

Espera-se que o mercado atinja USD 509,42 milhões até 2030.

Qual país detém atualmente a maior participação na receita regional de eSIM?

A Arábia Saudita respondeu por 28,98% das vendas de 2024, a maior da região.

Qual segmento está crescendo mais rapidamente no ecossistema de eSIM do Oriente Médio?

Os módulos M2M/IoT apresentam o avanço mais expressivo, com um CAGR de 16,62% até 2030.

Como o 5G afetará a adoção de eSIM no Golfo?

As extensas implantações de 5G aumentam a largura de banda e a cobertura, viabilizando casos de uso industriais e de viagens avançados que dependem do provisionamento remoto de perfis.

Qual desenvolvimento regulatório os fornecedores devem acompanhar em 2025?

O SGP.24 v3.2 da GSMA eleva os limites de avaliação de segurança, tornando a conformidade essencial para fornecedores de chips e plataformas.

Qual risco na cadeia de suprimentos poderia desacelerar a implantação de hardware de eSIM?

Controles de exportação mais rigorosos dos EUA sobre elementos seguros podem prolongar os prazos de entrega e aumentar os custos para os fabricantes regionais de dispositivos.

Página atualizada pela última vez em: