Tamanho e Participação do Mercado de SIM Integrado (eSIM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

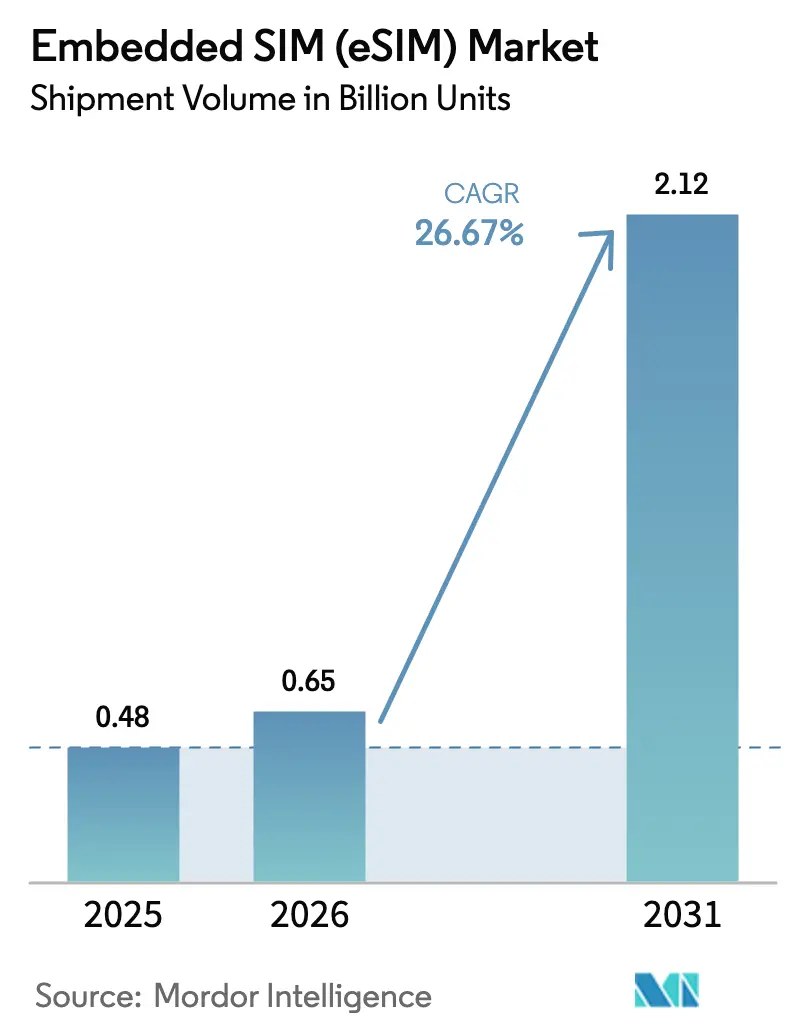

| Volume do Mercado (2026) | 0.65 Bilhões de unidades |

| Volume do Mercado (2031) | 2.12 Bilhões de unidades |

| Taxa de crescimento (2026 - 2031) | 26.67% CAGR |

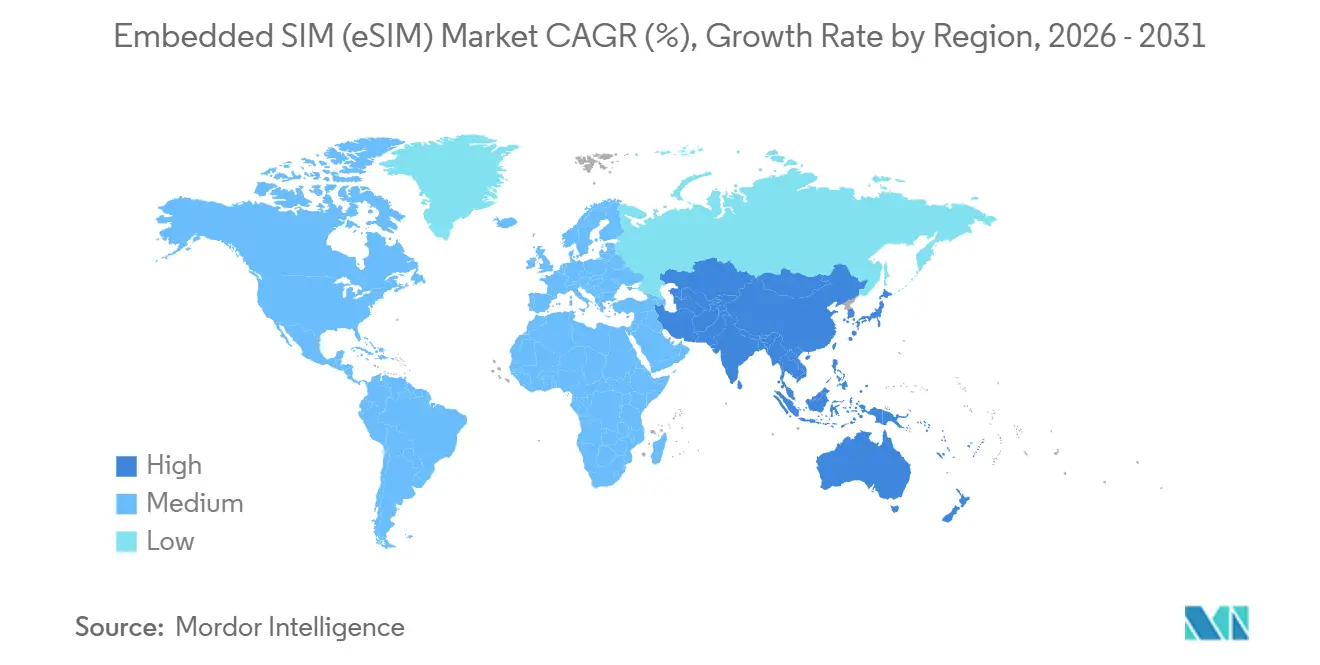

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

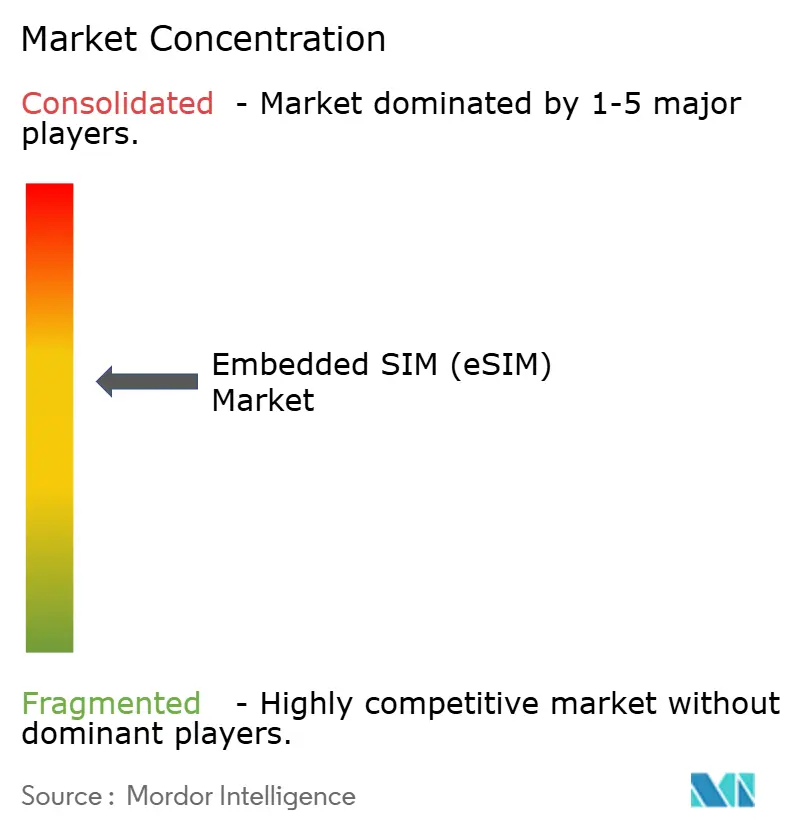

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SIM Integrado (eSIM) por Mordor Intelligence

O tamanho do Mercado de SIM Integrado em termos de volume de remessas tem projeção de ser 0,48 bilhões de unidades em 2025, 0,65 bilhões de unidades em 2026, e atingir 2,12 bilhões de unidades até 2031, crescendo a um CAGR de 26,67% de 2026 a 2031.

O setor está passando por uma rápida transição, afastando-se dos módulos de identidade de assinante removíveis em direção a alternativas soldadas ou integradas. Esse padrão de crescimento reflete três mudanças convergentes: smartphones de nível premium eliminando bandejas de SIM, mandatos de cibersegurança automotiva incorporando telemática sempre conectada e a ratificação, em junho de 2024, da especificação GSMA SGP.32, que harmoniza o provisionamento remoto para implantações industriais. A demanda é ainda amplificada pelos lançamentos nacionais de redes 5G autônomas, que habilitam o fatiamento de rede de baixa latência para casos de uso que vão desde cirurgias remotas até logística autônoma, e pela busca das operadoras de redes móveis por reduzir despesas operacionais vinculadas à logística de cartões plásticos. A dinâmica competitiva favorece fornecedores de semicondutores que integram elementos seguros em nível de wafer, enquanto os fabricantes tradicionais de cartões SIM enfrentam compressão de margens. Preocupações com a confiança na cadeia de suprimentos, lacunas de conscientização do consumidor em mercados sensíveis a preços e custos de provisionamento de pilha dupla moderam o impulso, mas não desviaram as trajetórias de adoção.

Principais Conclusões do Relatório

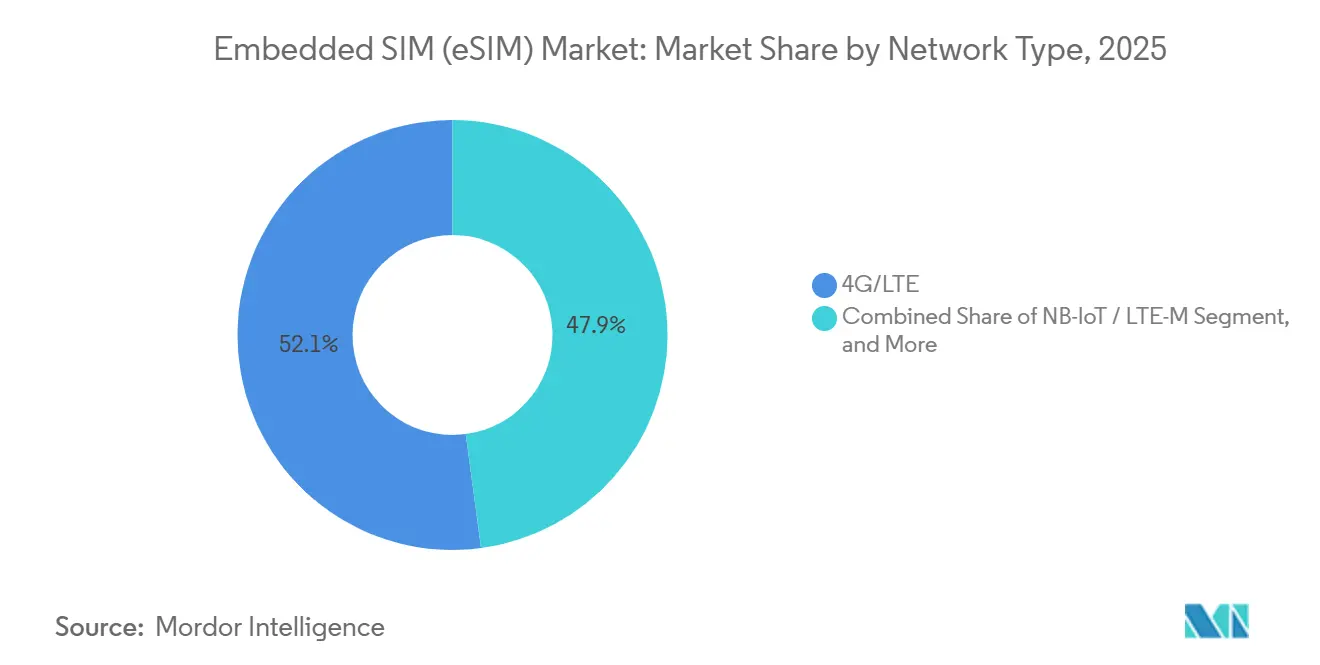

- Por tipo de rede, 4G/LTE liderou com 52,11% da participação do mercado de SIM Integrado (eSIM) em 2025, enquanto o 5G tem previsão de avançar a um CAGR de 26,89% até 2031.

- Por tipo de dispositivo, os smartphones detinham 60,29% da participação do tamanho do mercado de SIM Integrado (eSIM) em 2025, enquanto os wearables têm projeção de registrar um CAGR de 26,76% durante 2026-2031.

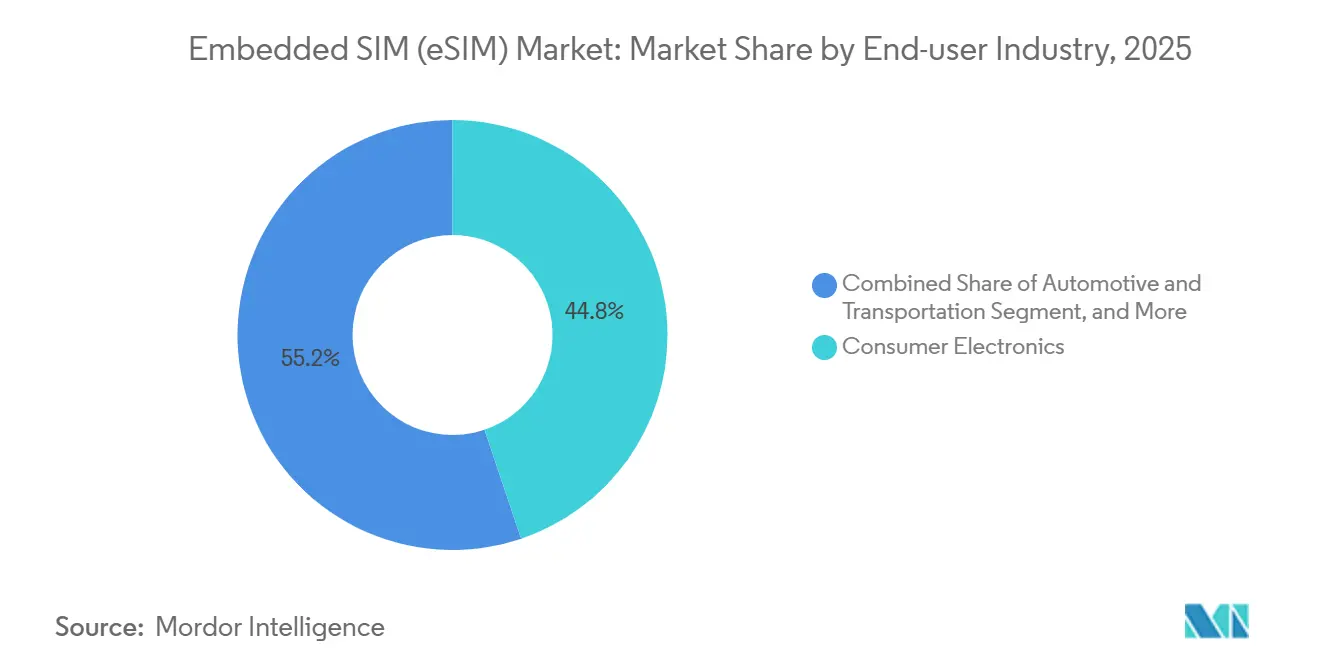

- Por setor de usuário final, os eletrônicos de consumo responderam por 44,84% do tamanho do mercado de SIM Integrado (eSIM) em 2025, mas o setor automotivo e de transporte deve registrar o CAGR mais rápido de 27,11% até 2031.

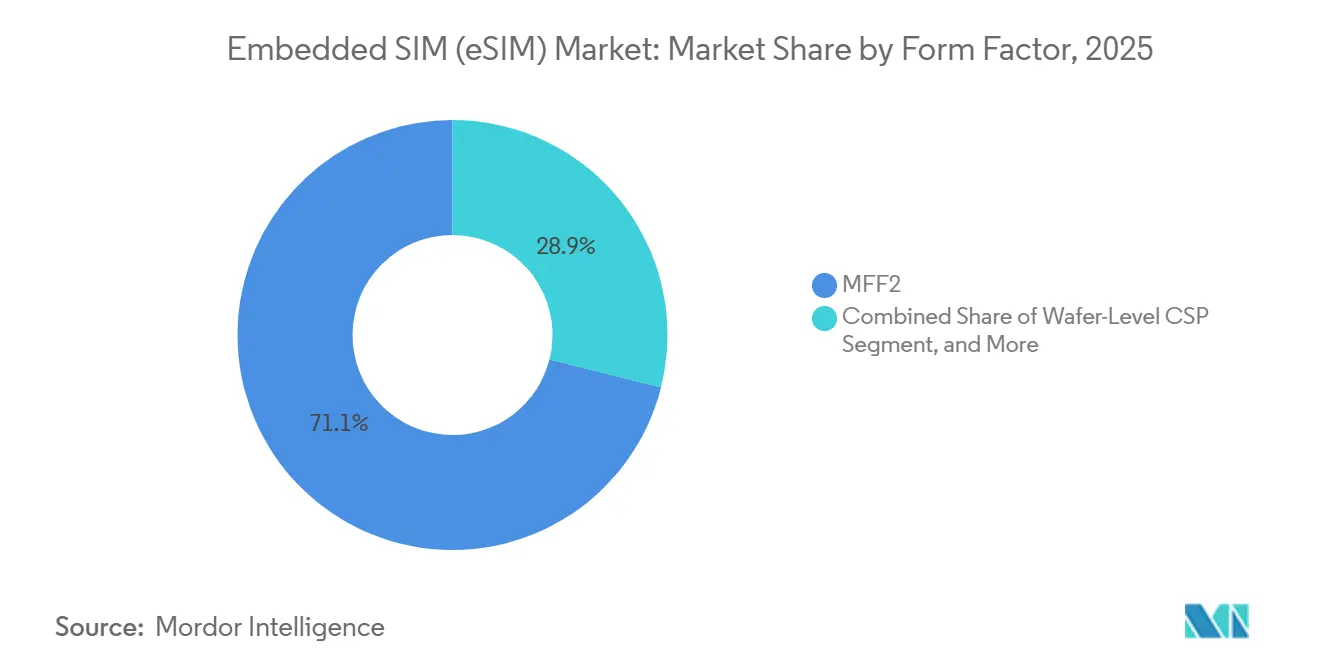

- Por fator de forma, os módulos MFF2 capturaram 71,07% da participação em 2025, mas os pacotes de escala de chip em nível de wafer devem crescer a um CAGR de 29,38% ao longo do período de previsão.

- Por especificação de provisionamento, o SGP.02 (M2M) representou 67,22% das remessas de 2025, enquanto o SGP.32 (IoT) está no caminho para um CAGR de 28,12% até 2031.

- Por geografia, a América do Norte detinha 39,39% da participação em 2025, enquanto a Ásia-Pacífico tem projeção de expandir a um CAGR de 27,36% e emergir como a região de crescimento mais rápido.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de SIM Integrado (eSIM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamentos Rápidos de 5G Acelerando a Demanda por eSIM | +5.2% | Global, liderado pela Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Mandatos de eCall e UN-R155 Impulsionando a Adoção Automotiva | +4.8% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Mudança dos Fabricantes de Smartphones Liderada pela Apple para Dispositivos Topo de Linha Exclusivamente com eSIM | +6.1% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Economia de OPEX das Operadoras Via Provisionamento Remoto de SIM | +3.9% | Global | Médio prazo (2-4 anos) |

| Regulamentações Governamentais de Segurança de IoT Favorecendo SIMs Soldados | +3.4% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Surgimento da Especificação GSMA SGP.32 Desbloqueando Implantações de IoT em Escala Massiva | +4.7% | Global, centros industriais na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamentos Rápidos de 5G Acelerando a Demanda por eSIM

As redes 5G autônomas eliminam as restrições de latência e throughput que anteriormente limitavam o IoT celular, permitindo que os dispositivos alternem fatias de rede e parceiros de roaming sem intervenção física. A China ultrapassou 1 bilhão de conexões 5G em 2024, e as operadoras de lá finalizaram a habilitação nacional de eSIM em outubro de 2025. O Japão alcançou 98,4% de cobertura populacional em 2024 e tem como meta 99% até 2030, oferecendo às empresas uma área de cobertura nacional contígua para provisionamento remoto. Na Europa, a cobertura domiciliar atingiu 94,3% em 2024, criando uma plataforma de lançamento para sensores de casa inteligente e industriais que dependem de SIMs soldados.[1]Comissão Europeia, "Relatório Trimestral do Observatório 5G," ec.europa.eu A prova de conceito de roaming 5G autônomo da Vodafone Group Plc com A1 e Ericsson em abril de 2025 demonstrou a troca de perfil transfronteiriça sem fricção.[2]Vodafone Group, "Comunicado de Imprensa do Teste de Roaming 5G Autônomo," vodafone.com À medida que as operadoras comercializam o fatiamento de rede, as empresas podem garantir qualidade de serviço enquanto selecionam operadoras dinamicamente, catalisando o crescimento de remessas em gateways industriais e veículos conectados.

Mandatos de eCall e UN-R155 Impulsionando a Adoção Automotiva

O regulamento UN-R155 das Nações Unidas, obrigatório para novos tipos de veículos a partir de julho de 2024, exige monitoramento de ameaças cibernéticas e atualizações seguras over-the-air, ambas as quais favorecem designs de SIM integrado resistentes a adulterações. A diretiva eCall da Europa já incorporou conectividade celular de emergência em automóveis de passageiros, e os novos modelos adotam cada vez mais eSIMs soldados para atender aos requisitos de antiremoção. A Continental lançou soluções de cibersegurança alinhadas ao UN-R155 em novembro de 2024, integrando módulos eSIM para enviar certificados de segurança remotamente. A Thales Group e a Cubic seguiram em fevereiro de 2025 com uma plataforma automotiva compatível com SGP.32 que permite aos gestores de frotas alterar operadoras de redes móveis pelo ar, reduzindo as tarifas de roaming para operações transfronteiriças thalesgroup.com. À medida que outras regiões copiam o modelo europeu, os volumes de produção de veículos se traduzem diretamente em demanda plurianual por fatores de forma robustos de eSIM.

Mudança dos Fabricantes de Smartphones Liderada pela Apple para Dispositivos Topo de Linha Exclusivamente com eSIM

A Apple removeu a bandeja de SIM das variantes americanas do iPhone 14-16, forçando as operadoras a industrializar os fluxos de trabalho de ativação de eSIM e sinalizando às marcas concorrentes que o design premium agora equivale a hardware sem slot apple.com. A Samsung Electronics Co. Ltd. respondeu integrando suporte a eSIM duplo em sua família Galaxy S24, enquanto a Qualcomm Technologies Inc. incorporou iSIM no Snapdragon 8 Gen 3 para eliminar o elemento seguro discreto qualcomm.com. O piloto de transferência de eSIM com um clique da KPN em maio de 2025 reduziu as etapas de ativação do iPhone a um único toque, abordando o atrito identificado pela GSMA Intelligence, que constatou que a conscientização global do consumidor estava em apenas 50% em 2025 kpn.com. O efeito cascata é um ciclo de substituição mais curto para cartões SIM legados e atualizações aceleradas de infraestrutura em toda a área de cobertura das operadoras.

Baixa Conscientização do Consumidor Fora dos Dispositivos Premium

Apesar da forte tração em regiões afluentes, a GSMA Intelligence relatou em março de 2025 que apenas 50% dos usuários móveis globais reconhecem a terminologia eSIM, com a conscientização caindo abaixo de 30% em mercados sensíveis a preços.[3]"Conscientização do Consumidor sobre eSIM 2025," gsmaintelligence.com Os incentivos dos canais de varejo ainda favorecem as vendas de cartões SIM plásticos, desacelerando o marketing das operadoras na África e em partes da Ásia. A América Latina ilustra a lacuna: 30 operadoras lançaram eSIM até meados de 2024, mas apenas 5% das conexões de smartphones usavam a tecnologia no final de 2023. Campanhas de promoção como o teste gratuito da TIM Brasil no final de 2023 foram direcionadas a viajantes e adotantes iniciais, confirmando o desafio educacional. Até que os dispositivos Android de baixo custo ofereçam ativação simplificada e as operadoras simplifiquem o processo de integração, a adoção mainstream ficará atrás dos segmentos premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Especificações de Habilitação M2M Fragmentadas | -2.1% | Global, alta fricção em ecossistemas de IoT com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Baixa Conscientização do Consumidor Fora dos Dispositivos Premium | -3.3% | Mercados emergentes na Ásia-Pacífico, África, América do Sul | Curto prazo (≤2 anos) |

| Preocupações com a Confiança na Cadeia de Suprimentos (Ataques de Adulteração e de Canal Lateral) | -1.8% | Global, maior escrutínio na Europa e América do Norte | Longo prazo (≥4 anos) |

| Preocupações com Bloqueio de Operadora entre Compradores Corporativos de IoT | -1.6% | Global, especialmente implantações multinacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Especificações de Habilitação M2M Fragmentadas

As empresas que gerenciam ativos industriais de longa vida devem equilibrar pilhas de provisionamento SGP.02 legadas junto com fluxos de trabalho SGP.32 mais recentes, inflando os orçamentos de integração e expandindo a superfície de ataque. A obtenção da certificação SGP.32 completa pela Giesecke and Devrient em abril de 2025 exigiu grande rearquitetura de servidores e ciclos de teste entre fornecedores, ilustrando o esforço técnico necessário.[4]Anúncio de Certificação SGP.32," gi-de.com Os setores de serviços públicos, logística e transporte com ciclos de vida de dispositivos de 15 anos não estão dispostos a abandonar as frotas SGP.02 instaladas, forçando operações de pilha dupla pelo menos até 2035. A complexidade resultante amortece o crescimento de remessas de curto prazo para módulos SGP.32 e compensa parcialmente a curva de expansão acentuada do mercado de SIM Integrado (eSIM).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Rede: Núcleos 5G Autônomos Reformulam o Provisionamento

O 4G/LTE manteve 52,11% da participação do mercado de SIM Integrado (eSIM) em 2025, pois uma considerável base instalada de smartphones e sensores IoT permaneceu ancorada às redes estabelecidas. O segmento 5G, no entanto, tem projeção de escalar a um CAGR de 26,89%, refletindo a migração das operadoras para núcleos autônomos que permitem fatiamento de rede, comunicação ultra-confiável de baixa latência e agregação de portadoras. As três operadoras nacionais da China concluíram os lançamentos nacionais de eSIM em outubro de 2025, aproveitando a arquitetura 5G para fornecer troca dinâmica de perfil para corredores de caminhões autônomos. No Japão e na União Europeia, a cobertura populacional combinada de 5G acima de 94% permite o provisionamento over-the-air em tempo real para fábricas conectadas e redes de cidades inteligentes.

À medida que a densificação de ondas milimétricas avança, as redes privadas urbanas adotarão módulos do tamanho do mercado de SIM Integrado (eSIM) que podem alternar entre fatias públicas e dedicadas sem tempo de inatividade. As operadoras em mercados rurais continuam a implantar NB-IoT e LTE-M para sensores de baixa largura de banda, criando uma estratégia de rede dupla que favorece chipsets eSIM multimodo. Ao longo do horizonte de previsão, o 4G migrará para o modo de manutenção, enquanto a contribuição do 5G para as receitas do mercado de SIM Integrado (eSIM) aumentará, impulsionada por automação industrial, saúde remota e aplicações de mídia imersiva que exigem garantias de latência determinística.

Por Tipo de Dispositivo: Wearables Superam Smartphones em Velocidade de Crescimento

Os smartphones responderam por 60,29% das remessas unitárias de 2025, mas o crescimento de um dígito médio da categoria contrasta com o CAGR de 26,76% esperado para wearables até 2031. Monitores contínuos de glicose, implantes cardíacos e pingentes de detecção de quedas da Medtronic e Abbott dependem de links celulares sempre ativos para painéis em nuvem, eliminando a necessidade de vinculação a smartphones. As soluções de SIM Integrado eliminam pontos de entrada para umidade, poeira e adulteração, críticos para dispositivos médicos e de fitness usados 24 horas por dia. Laptops e tablets exploram modelos de financiamento de conexão instantânea que agrupam planos de dados no ponto de venda, enquanto os módulos M2M habilitam balizas de rastreamento de ativos e retrofits de medidores inteligentes.

Os wearables também se beneficiam do empacotamento de escala de chip em nível de wafer que reduz pela metade o consumo de energia, estendendo a vida útil da bateria para fatores de forma finos. A especificação eSIM v3.0 da Samsung Electronics Co. Ltd. introduz múltiplos perfis habilitados, suportando linhas pessoais e corporativas em um único relógio, enquanto as plataformas iSIM da Qualcomm Technologies Inc.-Thales Group colocam o elemento seguro dentro do sistema em chip. À medida que as seguradoras de saúde reembolsam o monitoramento remoto e as empresas adotam a digitalização da força de campo, as remessas do tamanho do mercado de SIM Integrado (eSIM) para wearables devem eclipsar os tablets no meio da previsão, consolidando o segmento como o segundo maior contribuinte após os smartphones.

Por Setor de Usuário Final: A Eletrificação Automotiva Impulsiona os Mandatos de Conectividade

Os eletrônicos de consumo dominaram com 44,84% da participação do tamanho do mercado de SIM Integrado (eSIM) em 2025. Os ventos regulatórios agora posicionam o setor automotivo e de transporte para crescer a um CAGR de 27,11%, impulsionado pela conformidade com a cibersegurança UN-R155, pelos requisitos de eCall e pelo surgimento de trens de força elétricos que necessitam de atualizações constantes de software. As plataformas compatíveis com GSMA SGP.32 da Thales Group permitem que os gestores de frotas troquem de operadoras remotamente, otimizando as despesas de roaming para logística transfronteiriça. Os setores industrial e de manufatura adotam eSIM para sustentar sensores de manutenção preditiva e células de controle robótico onde os custos de inatividade podem ultrapassar USD 100.000 por hora.

A logística e o rastreamento de ativos dependem de módulos eSIM de ultrabaixo consumo que combinam rádios GPS e celulares, oferecendo visibilidade unificada em cadeias de suprimentos multimodais. Os fornecedores de serviços públicos e energia incorporam elementos seguros em medidores inteligentes para proteger a arrecadação de receitas e cumprir a legislação de resiliência cibernética. As implantações em saúde abrangem diagnósticos remotos e dispositivos de adesão à medicação, beneficiando-se da criptografia ancorada em hardware que atende aos mandatos da HIPAA e do GDPR. Até 2031, o setor automotivo está posicionado para superar os eletrônicos de consumo em volumes absolutos de remessas, tornando o setor uma força importante dentro do mercado de SIM Integrado (eSIM).

Por Fator de Forma: A Integração em Nível de Wafer Comprime a Lista de Materiais

Os pacotes MFF2 garantiram 71,07% do volume de 2025 porque sua tolerância a vibrações e faixa de temperatura estendida se adequam a casos de uso automotivos e industriais. Os pacotes de escala de chip em nível de wafer, no entanto, têm previsão de expandir a um CAGR de 29,38% à medida que smartphones e wearables buscam perfis mais finos e maior vida útil da bateria. O OPTIGA Connect OC1230 da Infineon Technologies AG oferece 50% menos consumo de energia por meio de construção CSP de 28 nm.

Os acessórios plug-in visam cenários de retrofit; o dongle SGP.32 da Digi International de dezembro de 2025 oferece atualizações baseadas em firmware para dispositivos de campo legados, evitando a substituição completa de hardware. As arquiteturas iSIM, validadas pela Qualcomm Technologies Inc.-Thales Group no Snapdragon 8 Gen 3, condensam ainda mais os componentes, liberando espaço na placa e reduzindo o custo por unidade em USD 1-2 em smartphones de mercado de massa. Ao longo da janela de previsão, os formatos em nível de wafer e iSIM capturarão participação incremental em eletrônicos de consumo, enquanto o MFF2 permanece entrincheirado em transporte de segurança crítica e instalações de controle industrial.

Por Especificação de Provisionamento: SGP.32 Resolve a Fragmentação de IoT

O SGP.02 (M2M) detinha 67,22% das remessas de 2025 porque as frotas industriais instaladas dependem de servidores de provisionamento legados. O SGP.32 (IoT) tem projeção de crescer a um CAGR de 28,12% à medida que as empresas buscam um fluxo de trabalho unificado com múltiplas operadoras. A certificação da IDEMIA Group S.A.S em agosto de 2025 impulsionou mais de 40 pilotos em serviços públicos e logística idemia.com. A AT&T e a Thales Group lançaram serviços comerciais SGP.32 em outubro de 2025, permitindo trocas de perfil sem intervenção que mantêm os ativos de cidades inteligentes online.

O SGP.02 persiste em frotas industriais legadas devido a ciclos de certificação plurianuais, mas sua falta de interoperabilidade com múltiplas operadoras gera maior OPEX. A solução conjunta da T-Mobile com a Thales Group e a SIMPL converge o SGP.22 e o SGP.32 em uma única plataforma, simplificando os parques de dispositivos mistos. À medida que os ciclos de aquisição se alinham com os cronogramas de capex depreciado, as remessas com capacidade SGP.32 superarão o SGP.02 em volume antes de 2029, ancorando o mercado de SIM Integrado (eSIM) a uma estrutura de provisionamento unificada.

Análise Geográfica

A América do Norte detinha 39,39% dos volumes unitários de 2025 com base na linha de iPhones exclusivamente com eSIM da Apple Inc. e nos lançamentos de IoT corporativo em saúde e logística. As operadoras aproveitam os núcleos 5G autônomos maduros para monetizar planos de dados premium e provisionar remotamente gateways industriais em campos de petróleo e redes ferroviárias. A adoção pelo consumidor se beneficia do marketing abrangente das operadoras que agrupa pacotes de eSIM de viagem em planos ilimitados.

A Ásia-Pacífico está posicionada para se tornar a região de expansão mais rápida a um CAGR de 27,36% até 2031. O lançamento nacional da China em outubro de 2025 cobre mais de 1 bilhão de conexões 5G, permitindo que fabricantes de Android de baixo custo eliminem as bandejas de SIM e liberem espaço na placa para baterias maiores. A Índia seguiu com a Tata Communications e a BSNL lançando eSIM pan-Índia em outubro de 2025, visando tanto usuários de smartphones quanto implantações de medidores inteligentes em programas de eletrificação rural. O Japão e a Coreia do Sul, já próximos da saturação em cobertura 5G, implantam eSIM em carros conectados, dispositivos de pagamento wearable e fábricas inteligentes.

A Europa desfruta de impulso regulatório, com 94,3% de cobertura domiciliar 5G e mandatos como eCall e UN-R155 que incorporam conectividade na homologação de veículos. A Diretiva de Equipamentos de Rádio que entra em vigor em agosto de 2025 eleva os padrões de cibersegurança, incentivando os fabricantes de dispositivos a adotar designs de eSIM soldados. A adoção no Oriente Médio acelera, com a plataforma nacional da stc na Arábia Saudita reduzindo a logística de SIM e as conexões da região MENA com previsão de atingir 135 milhões até 2028. A África permanece em estágio inicial, exceto por programas piloto na África do Sul e na Nigéria, onde as operadoras urbanas testam eSIM para atender expatriados e frotas corporativas.

A América do Sul mostra impulso crescente com 30 operadoras em 14 nações oferecendo serviços de eSIM. A penetração salta de 5% em 2023 para um esperado 75% das conexões de smartphones até 2030, auxiliada por mercados turísticos favoráveis ao roaming no Brasil e na Argentina. Campanhas de conscientização do consumidor, combinadas com dispositivos com eSIM de menor custo, devem desbloquear a demanda latente nos segmentos pré-pagos.

Cenário Competitivo

O mercado de SIM Integrado (eSIM) está testemunhando uma disputa competitiva entre fornecedores de semicondutores, fornecedores de plataformas de provisionamento e operadoras de redes móveis. A Giesecke and Devrient, capitalizando sua vantagem de pioneirismo, alcançou a conformidade com o SGP.32 em abril de 2025. Esse movimento estratégico lhes rendeu mais de 20 vitórias de design e mais de 40 projetos piloto. Enquanto isso, a Infineon Technologies AG está criando um nicho ao enfatizar a eficiência energética, utilizando elementos seguros em nível de wafer de 28 nm para prolongar a vida útil da bateria de wearables. A Thales Group, por outro lado, aposta em uma abordagem holística, integrando fabricação de chips, servidores de habilitação e forjando alianças com operadoras, para alcançar o notável feito de 23 milhões de instalações em veículos conectados.

Os gigantes de sistema em chip estão causando impacto no setor: a Qualcomm Technologies Inc. e a Thales Group validaram com sucesso o primeiro iSIM certificado pela GSMA no Snapdragon 8 Gen 3. A Juniper Research projeta uma ascensão meteórica nas remessas de iSIM, prevendo uma subida de 800.000 unidades em 2024 para impressionantes 210 milhões até 2028. Esse aumento está posicionado para desviar volume dos fornecedores tradicionais de elementos seguros discretos. À medida que as operadoras gravitam cada vez mais em direção a servidores de habilitação independentes de fornecedor, valorizados por sua relação custo-benefício e trilhas de auditoria simplificadas em linha com os mandatos de cibersegurança, uma onda de consolidação de plataformas parece iminente.

As startups estão criando nichos em setores especializados como agricultura de precisão, monitoramento de cadeia de frio e micromobilidade. No entanto, à medida que a GSMA aperta seus processos de certificação, esses novos entrantes estão encontrando desafios técnicos crescentes. Olhando para o futuro, o cenário está preparado para fusões estratégicas entre empresas de semicondutores e fornecedores de plataformas, com o objetivo de forjar ecossistemas coesos de hardware-software. Simultaneamente, os fabricantes tradicionais de cartões estão em uma encruzilhada, contemplando uma mudança para serviços de valor agregado ou uma saída completa do setor.

Líderes do Setor de SIM Integrado (eSIM)

Giesecke+Devrient GmbH

STMicroelectronics N.V.

Infineon Technologies AG

Thales Group

IDEMIA France SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A 1GLOBAL e a Revolut Poland fizeram parceria para agrupar planos móveis de eSIM dentro da carteira digital da Revolut para usuários poloneses, permitindo roaming sem fricção em toda a Europa.

- Dezembro de 2025: A Digi International lançou um acessório SGP.32 que atualiza módulos legados via firmware, oferecendo às empresas um caminho de retrofit para o provisionamento remoto.

- Novembro de 2025: A Orange implantou um servidor de habilitação em nuvem com suporte a transferências de perfil de autoatendimento, reduzindo a atividade do call center para trocas de SIM em um estimado 40%.

- Outubro de 2025: A China Telecom, a China Mobile e a China Unicom concluíram a habilitação nacional de eSIM, cobrindo 1 bilhão de conexões 5G do país.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado do SIM incorporado (eSIM) como o valor mundial gerado quando chips eUICC conformes com a GSMA, provisionados remotamente, são vendidos pré-soldados em smartphones, wearables, PCs, módulos IoT e veículos conectados, juntamente com o software de gestão na nuvem que ativa e atualiza perfis através de redes celulares. O valor proveniente de cartões SIM amovíveis tradicionais, iSIMs proprietários ainda em fase piloto e planos de dados de conectividade pura está excluído.

(Exclusões de âmbito: Não contabilizamos receitas provenientes de cartões SIM plug-in legados, contratos de conectividade M2M autónomos, ou elementos seguros incorporados proprietários que não suportem eUICC.)

Visão Geral da Segmentação

- Estimativas Gerais do Mercado

- Valor Total do Mercado

- Por Tipo de Rede

- 5G

- 4G/LTE

- NB-IoT / LTE-M

- Por Tipo de Dispositivo

- Smartphones

- Tablets e Laptops

- Wearables

- Módulos M2M/IoT

- Por Setor de Usuário Final

- Eletrônicos de Consumo

- Automotivo e Transporte

- Industrial e Manufatura

- Logística e Rastreamento de Ativos

- Energia e Serviços Públicos

- Saúde e Wearables

- Por Fator de Forma

- MFF2

- CSP em Nível de Wafer

- eSIM Plug-In

- Por Especificação de Provisionamento

- SGP.02 (M2M)

- SGP.22 (Consumidor)

- SGP.32 (IoT)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com operadores móveis, engenheiros de conceção eUICC e gestores de conectividade automóvel na América do Norte, Europa e Ásia-Pacífico permitiram-nos validar taxas de ativação, clarificar a compressão de ASP em telemóveis de gama média e confirmar pontos de inflexão das previsões, como a mudança planeada de dois fabricantes OEM de dispositivos móveis líderes para modelos exclusivamente eSIM em 2027.

Investigação Documental

Os analistas da Mordor analisam os totais de produção de dispositivos a partir de fontes como os dados aduaneiros do UN Comtrade, os dashboards de adoção de dispositivos da GSMA Intelligence e os registos de expedição dos reguladores nacionais de telecomunicações, enriquecendo-os posteriormente com desagregações tarifárias provenientes dos dados de importação-exportação da Volza. Publicações especializadas do setor, famílias de patentes acedidas através da Questel e 10-Ks de empresas ajudam-nos a comparar os preços médios de venda e a regulamentação futura (por exemplo, os mandatos eCall na Europa). Feeds de notícias selecionados no Dow Jones Factiva acompanham os downloads trimestrais de perfis eSIM dos operadores. As fontes documentais acima mencionadas são ilustrativas; muitas outras referências públicas e pagas informam a nossa biblioteca.

Dimensionamento de Mercado e Previsão

Uma construção top-down começa com a produção anual de dispositivos com capacidade celular, que são depois filtrados através de rácios de penetração de eSIM obtidos a partir de contactos primários. Os roll-ups paralelos de fornecedores de expedições de wafers eUICC fornecem uma verificação bottom-up seletiva. As variáveis-chave do nosso modelo incluem a quota global de dispositivos móveis 5G, a taxa média de adesão a eSIM em automóveis de passageiros novos, os downloads mensais de perfis de consumidores, os ASPs de módulos IoT e os ciclos de substituição regionais de smartphones. A regressão multivariada, complementada por análise de cenários para o calendário regulatório, projeta cada fator até 2030; as lacunas nas contagens de dispositivos são colmatadas através de médias móveis de três anos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por um filtro interno de variância, após o qual revisores sénior confrontam as anomalias com índices de terceiros. Os relatórios são atualizados de doze em doze meses, com revisões intercalares quando eventos como o lançamento de um grande OEM exclusivamente eSIM alteram materialmente as linhas de base. Antes da publicação, um analista volta a recolher os dados de expedição mais recentes para que os clientes recebam a nossa perspetiva mais atualizada.

Por que Razão a Linha de Base do Mercado eSIM da Mordor Merece a Confiança dos Decisores

Os valores publicados variam porque as empresas escolhem diferentes categorias de receitas, pressupostos de atualização de perfis e cadências de atualização.

Os principais fatores de divergência incluem: alguns estudos acompanham apenas chips de hardware, vários aplicam um único ASP global que ignora a composição regional, e alguns fazem previsões até 2032 sem rever anualmente as curvas de adoção de dispositivos móveis 5G, ao contrário da reposição anual da Mordor.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 11,29 mil milhões USD (2025) | Mordor Intelligence | - |

| 1,46 mil milhões USD (2024) | Global Consultancy A | Contabiliza apenas smartphones; exclui IoT e automóveis |

| 11,87 mil milhões USD (2025) | Regional Consultancy B | Utiliza ASP uniforme; sem receitas de serviços de perfil |

| 11,93 mil milhões USD (2024) | Trade Journal C | Projeta com base na composição de dispositivos de 2021; cadência de atualização limitada |

Esta comparação demonstra que, ao selecionar o âmbito correto, combinando fluxos de hardware e serviços, e atualizando os dados de entrada anualmente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado de unidades de SIM Integrado até 2031?

As remessas devem atingir 2,12 bilhões de unidades até 2031, crescendo a um CAGR de 26,27% a partir dos níveis de 2026.

Qual categoria de dispositivo registrará o crescimento de volume mais rápido até 2031?

Os wearables têm previsão de expandir a um CAGR de 26,76%, superando smartphones, laptops e tablets.

Por que os fabricantes automotivos estão adotando rapidamente o eSIM?

As regras de cibersegurança UN-R155 e os requisitos de emergência eCall exigem módulos resistentes a adulterações e sempre conectados, tornando o SIM Integrado a solução preferida.

Como o SGP.32 difere dos padrões de provisionamento anteriores?

O SGP.32 unifica o provisionamento remoto de IoT, suporta interoperabilidade com múltiplas operadoras e reduz os custos de integração em comparação com as estruturas legadas de máquina a máquina SGP.02.

Quais regiões contribuirão mais para as novas ativações de eSIM?

A Ásia-Pacífico liderará o crescimento, impulsionada pelo lançamento nacional da China e pelos lançamentos pan-regionais da Índia, enquanto a América do Norte e a Europa sustentam adições constantes de volume.

Página atualizada pela última vez em: