Tamanho e Participação do Mercado de MVNO na Grécia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

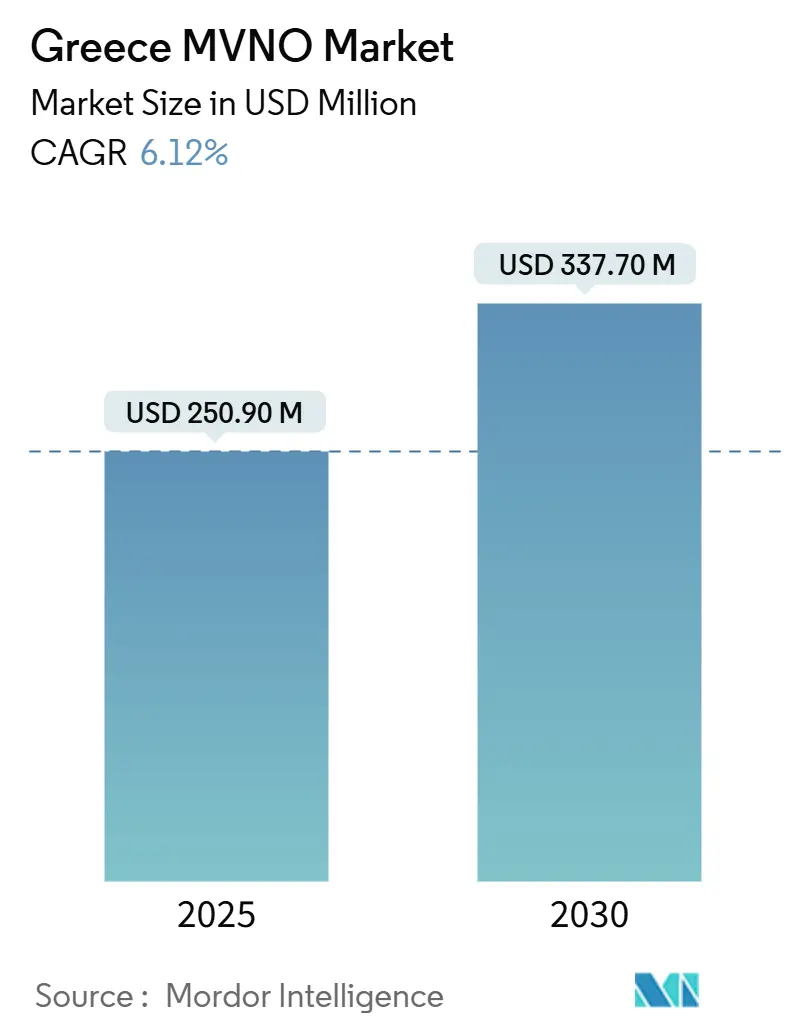

| Tamanho do Mercado (2025) | 250.90 Milhões de dólares |

| Tamanho do Mercado (2030) | 337.70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MVNO na Grécia por Mordor Intelligence

O tamanho do Mercado de MVNO na Grécia é estimado em USD 250,90 milhões em 2025 e deve atingir USD 337,70 milhões até 2030, a um CAGR de 6,12% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 570,90 mil assinantes em 2025 para 747,20 mil assinantes até 2030, a um CAGR de 5,53% durante o período de previsão (2025-2030).

Esse crescimento reflete a liberalização gradual sob as regras de acesso por atacado da UE, a chegada de um quarto operador de rede em março de 2025 e os contínuos investimentos em infraestrutura liderados pela Deutsche Telekom. As plataformas nativas em nuvem já dominam as implantações, as velocidades 5G agora estão entre as mais rápidas da Europa e os canais de distribuição exclusivamente digitais capturam mais da metade das novas ativações de SIM. A pressão competitiva se intensificou à medida que as promoções pré-pagas reduzem a histórica diferença de preços em relação ao restante da Europa, enquanto a recuperação do turismo e os vistos para nômades digitais criam bolsões de demanda sazonais, porém de alto valor. Ao mesmo tempo, a compressão de margens decorrente das tarifas de roaming regulamentadas e das taxas de atacado não regulamentadas incentiva os MVNOs a se concentrarem na eficiência operacional e na diferenciação de serviços, em vez de apenas no preço.

Principais Conclusões do Relatório

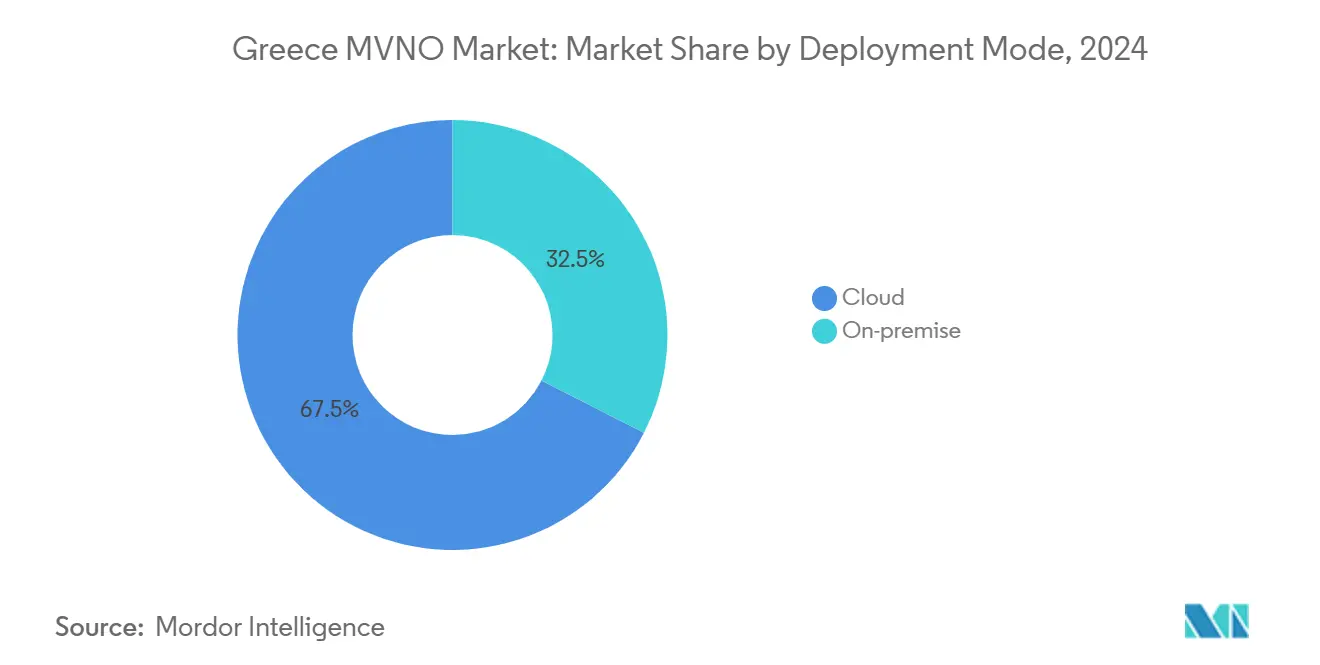

- Por modelo de implantação, a infraestrutura em nuvem capturou 67,48% da participação de receita em 2024; as soluções locais devem se expandir a um CAGR de 10,72% até 2030.

- Por modo operacional, os formatos de revendedor/leve/marca detinham 72,72% da participação do mercado de MVNO na Grécia em 2024, enquanto os MVNOs completos registraram o CAGR projetado mais rápido, de 29,77%, até 2030.

- Por tipo de assinante, as linhas de consumidores representaram 89,41% do tamanho do mercado de MVNO na Grécia em 2024; as assinaturas específicas de IoT devem crescer a um CAGR de 36,52% entre 2025 e 2030.

- Por aplicação, os serviços de desconto lideraram com 49,81% de participação do tamanho do mercado de MVNO na Grécia em 2024, e as conexões M2M celulares avançam a um CAGR de 19,00% até 2030.

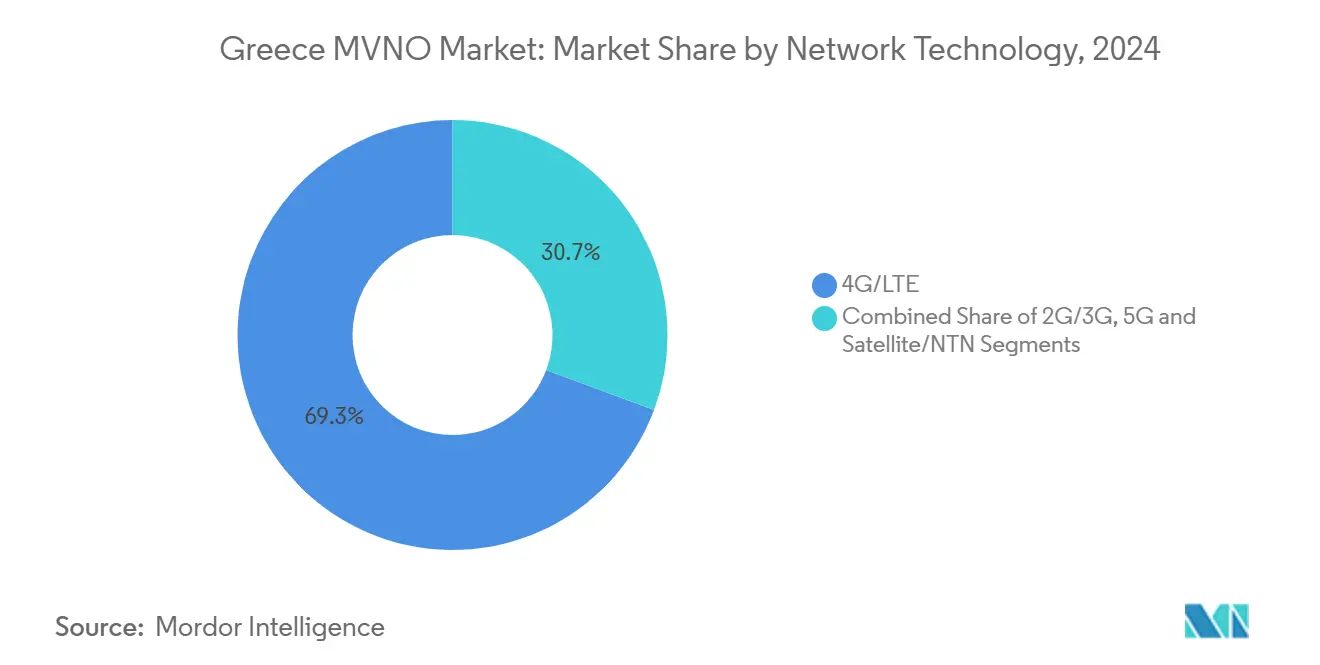

- Por tecnologia de rede, o 4G/LTE comandou 69,33% de participação em 2024; os serviços 5G devem se expandir a um CAGR de 27,30% até 2030.

- Por canal de distribuição, o cadastro exclusivamente digital capturou 53,13% da participação de receita em 2024; os canais de atacado de terceiros crescem a um CAGR de 10,35%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MVNO na Grécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acesso por atacado obrigatório pela UE | +1.2% | Em toda a UE, implementação na Grécia | Médio prazo (2 a 4 anos) |

| Demanda pré-paga de jovens sensíveis ao preço | +0.8% | Atenas, Tessalônica | Curto prazo (≤ 2 anos) |

| 5G e eSIM apoiam MVNOs exclusivamente digitais | +1.5% | Nacional, primeiro nas áreas urbanas | Médio prazo (2 a 4 anos) |

| A recuperação do turismo impulsiona as vendas de SIM exclusivo para dados | +0.9% | Ilhas, centros turísticos | Curto prazo (≤ 2 anos) |

| O visto para nômades digitais amplia a demanda por dados | +0.6% | Atenas, Tessalônica, ilhas | Longo prazo (≥ 4 anos) |

| Conectividade IoT para logística marítima | +0.4% | Portos do Pireu e de Tessalônica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Acesso por Atacado Obrigatório pela UE Mantém as Barreiras de Entrada Baixas

As obrigações de acesso obrigatório previstas no Código Europeu das Comunicações Eletrónicas garantem aos novos entrantes a capacidade de arrendar capacidade de rádio das redes incumbentes sem condições discriminatórias. [1]Comissão Europeia, "Obrigações de Acesso por Atacado ao Abrigo do Código Europeu das Comunicações Eletrónicas," ec.europa.eu O regulador grego EETT complementa o mandato com benchmarking tarifário regular para conter preços excessivos. O quadro regulatório incentivou a Orizon a iniciar o serviço comercial como MVNO em 2025, antes do seu próprio lançamento de RAN, adicionando pressão sustentável sobre as três principais operadoras de rede móvel. Estudos acadêmicos concluem que tais obrigações não inibiram o investimento em infraestrutura pelas redes hospedeiras, contrariando as preocupações de longa data das operadoras. [2]Springer-Verlag, K. Buhk et al., "Rentabilidade de MVNO sob Diferentes Modelos de Taxa de Acesso," springer.comPara os MVNOs, condições de acesso previsíveis reduzem os requisitos de capital, encurtam o tempo de entrada no mercado e apoiam o planejamento de longo prazo, sustentando a expansão do mercado de MVNO na Grécia.

A Adoção de 5G e eSIM Viabiliza Operações Enxutas e Exclusivamente Digitais

A rede 5G autônoma da COSMOTE entrega regularmente velocidades medianas de downlink acima de 547,5 Mbps, cobrindo mais de 60% da população até meados de 2025. Sobre essa cobertura, a ativação de eSIM permite que os MVNOs provisionem o serviço instantaneamente por meio de aplicativos móveis, eliminando os custos de distribuição física. O fatiamento de rede permite que as operadoras virtuais vendam camadas de baixa latência ou alta largura de banda sem implantar seu próprio núcleo, enquanto as plataformas de faturamento em nuvem escalam o uso de forma dinâmica. Essas eficiências se traduzem em estruturas de custo mais leves e aquisição de assinantes mais rápida, especialmente nos nichos de turismo e IoT. Como resultado, as marcas exclusivamente digitais respondem por mais da metade dos novos SIMs e impulsionam a transição do mercado de MVNO na Grécia de uma competição puramente baseada em preço para uma competição orientada a serviços.

O Aumento do Turismo Receptivo Impulsiona os Volumes de Dados de Curto Prazo

As chegadas internacionais se recuperaram acentuadamente em 2025, com o fluxo de passageiros no Aeroporto Internacional de Atenas superando os níveis anteriores a 2020 em junho. Os visitantes de fora da UE não podem usufruir da precificação "roam-like-at-home", por isso gravitam em direção a pacotes locais exclusivos para dados oferecidos por MVNOs a preços que variam de USD 3 a USD 126, dependendo da duração. As vitrines de eSIM integradas em aplicativos de reserva de viagens enviam ofertas em tempo real no momento do desembarque, reduzindo o custo de aquisição e aumentando o uso médio diário. Os picos sazonais permitem que as operadoras monetizem a capacidade de rede ociosa sem compromissos de espectro de longo prazo. Consequentemente, os planos turísticos com foco em dados representam uma parcela crescente das adições brutas pré-pagas e reforçam a diversificação do mercado de MVNO na Grécia além dos consumidores domésticos.

O Visto para Nômades Digitais Amplia a Demanda por Dados de Longa Permanência

Desde o seu lançamento, o visto para nômades digitais da Grécia emitiu mais de 12.000 autorizações para profissionais remotos que tipicamente consomem de 35 a 45 GB de dados mensalmente, bem acima da média nacional. [3]MDPI, A. Alexandridis, "Tendências do Mercado de Comunicações Marítimas 2024," mdpi.com Esses usuários valorizam a conectividade contínua e de alta qualidade para aplicações de trabalho e estilo de vida e estão dispostos a pagar prêmios por planos flexíveis que incluam seguro de dispositivo, armazenamento em nuvem ou benefícios bancários locais. Os MVNOs exploram essa oportunidade oferecendo camadas de assinatura com roaming em múltiplos países, suporte dedicado ao cliente e complementos opcionais de IoT para acomodações inteligentes. Os perfis de longa permanência aumentam o valor vitalício e moderam a volatilidade inerente aos fluxos turísticos, adicionando um pilar de crescimento estável ao mercado de MVNO na Grécia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de acesso por atacado | -1.8% | Nacional | Curto prazo (≤ 2 anos) |

| A regulamentação "roam-like-at-home" reduz o ARPU | -1.1% | Em toda a UE | Médio prazo (2 a 4 anos) |

| Escassez de plataformas locais de MVNE | -0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Forte fidelidade à marca das incumbentes | -0.9% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

As Altas Taxas de Acesso por Atacado Comprimem as Margens

As taxas de arrendamento cobradas pelas três principais operadoras de rede móvel permanecem fora da regulamentação direta de preços, permitindo-lhes preservar uma margem confortável sobre as tarifas de varejo dos MVNOs. Com margens de EBITDA ajustado acima de 40%, as redes hospedeiras podem se dar ao luxo de promoções de varejo agressivas que comprimem o espaço de precificação dos MVNOs. Modelos acadêmicos de custo-volume mostram que os MVNOs completos precisam de pelo menos 250.000 linhas ativas para atingir o ponto de equilíbrio sob as estruturas de taxas atuais. Essa economia empurra as marcas menores a se concentrarem em nichos específicos ou a adotarem operações em nuvem ultraenxutas. A menos que a quarta operadora recém-ingressante adote uma estratégia de atacado disruptiva, as altas taxas de acesso continuarão a limitar a rentabilidade, moderando o potencial de crescimento de curto prazo do mercado de MVNO na Grécia.

As Regras de "Roam-Like-at-Home" da UE Corroem a Receita Pré-Paga

Desde meados de 2022, todos os residentes da UE pagam tarifas domésticas ao viajar dentro do bloco, eliminando o prêmio anteriormente associado aos pacotes de dados internacionais. Para os MVNOs gregos que historicamente atraíam usuários da diáspora e expatriados por meio de roaming barato, a regulamentação reduziu o ARPU pré-pago em cerca de 11% ao ano. As operadoras agora precisam criar propostas de valor alternativas — pacotes de conteúdo, parcerias com OTT ou soluções verticais de IoT — para substituir a receita de roaming perdida. Embora a regra melhore o bem-estar do consumidor e estimule o consumo geral de dados, ela também comprime o mix de receitas e prolonga os períodos de retorno sobre os gastos com aquisição de clientes no mercado de MVNO na Grécia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Infraestrutura em Nuvem Impulsiona a Agilidade

Os núcleos hospedados em nuvem representaram 67,48% do mercado de MVNO na Grécia em 2024, e essa parcela deve crescer em linha com um CAGR de 10,72% até 2030. Essas configurações eliminam os pesados desembolsos iniciais para nós de comutação e faturamento, permitindo que os entrantes se reposicionem rapidamente em direção a novos segmentos de clientes. O tamanho do mercado de MVNO na Grécia para plataformas baseadas em nuvem, portanto, supera o grupo local, que ainda atende empresas com foco em segurança e implementações de IoT regulamentadas.

A migração para data centers de hiperescala também posiciona os MVNOs para integrar chatbots de IA, mecanismos de precificação dinâmica e análises em tempo real sem hardware personalizado. Essas capacidades encurtam os ciclos de resolução de problemas e elevam as pontuações de NPS, reforçando o valor da marca. Enquanto isso, os requisitos de nuvem soberana nos nichos de finanças e setor público garantem um papel contínuo, embora de crescimento mais lento, para as implantações localizadas.

Por Modo Operacional: Os MVNOs Completos Assumem o Controle

Os formatos de revendedor/leve capturaram 72,72% da receita de 2024, mas os MVNOs completos devem crescer 29,77% ao ano, refletindo o apetite por autonomia sobre o provisionamento de SIM, as pilhas de BSS e os dados dos clientes. O controle do núcleo IMS permite que os provedores criem ofertas de VoWiFi, APN privado ou baseadas em fatiamento que são impossíveis sob acordos de marca por atacado. A participação do mercado de MVNO na Grécia para operadoras completas deve, portanto, se expandir notavelmente à medida que os desafiantes exclusivamente digitais crescem.

A propriedade das funções de back-office também desbloqueia potencial de margem ao negociar acordos de atacado com múltiplos hospedeiros e direcionar o tráfego para a rede de menor custo em tempo real. No entanto, o maior capex e o ônus regulatório elevam os limites de equilíbrio, o que significa que apenas marcas com foco vertical claro ou grandes ecossistemas de distribuição migrarão completamente.

Por Tipo de Assinante: IoT Acelera Além do Domínio do Consumidor

Embora as linhas de consumidores ainda representassem 89,41% dos SIMs ativos em 2024, as conexões IoT devem crescer 36,52% ao ano, impulsionadas pela participação de 17,4% da Grécia na tonelagem de frete global. O monitoramento de embarcações conectadas, o rastreamento de rebanhos e os medidores de rede inteligente adicionam milhões de dispositivos de baixo ARPU, mas baixa rotatividade. Consequentemente, o tamanho do mercado de MVNO na Grécia para IoT deve superar a voz de pequenas empresas até 2029.

As linhas de dados corporativos permanecem atraentes, dado que os níveis de ARPU são de duas a três vezes maiores do que os do consumidor pré-pago, embora o crescimento seja mais estável em dígitos simples. Os MVNOs capazes de agrupar painéis de análise e conectividade com respaldo de SLA conquistarão clientes de logística, varejo e saúde que valorizam o tempo de atividade acima do preço bruto.

Por Aplicação: M2M Supera a Voz com Desconto

Os pacotes de voz e dados com desconto detinham 49,81% de participação do tamanho do mercado de MVNO na Grécia em 2024, à medida que os usuários buscavam alívio das historicamente altas tarifas das incumbentes. No entanto, as soluções M2M celulares avançam a um CAGR de 19,00%, sustentadas por projetos-piloto de porto inteligente no Pireu e implantações de manutenção preditiva em frotas marítimas. A participação do mercado de MVNO na Grécia para M2M permanece modesta, mas se expande de forma constante à medida que o número de dispositivos se multiplica.

Os pacotes de aplicações empresariais — que vão desde dados agrupados para equipes de campo até serviços de APN seguro — proporcionam receita recorrente, embora a taxas de crescimento mais baixas. Categorias emergentes como wearables para turismo conectado e rastreadores de micromobilidade ilustram como os MVNOs convertem fatias de rede em ofertas diferenciadas, em vez de pacotes de megabytes puros.

Por Tecnologia de Rede: O 5G Reformula o Cenário Competitivo

O 4G/LTE ainda representava 69,33% das linhas ativas em 2024, mas as assinaturas 5G crescem a um CAGR de 27,30%. Com o núcleo autônomo da COSMOTE em operação e tanto a Vodafone quanto a Nova acelerando a cobertura não autônoma, o acesso por atacado a 100 MHz de espectro de banda média permite que os MVNOs entreguem velocidades semelhantes às de fibra. O tamanho do mercado de MVNO na Grécia atribuível ao 5G, portanto, se amplia além dos primeiros adotantes urbanos para bases de usuários de internet fixa sem fio corporativa e streaming de mídia.

As redes legadas 2G/3G sobrevivem principalmente para sensores M2M de baixa potência, enquanto as redes não terrestres ganham tração para rotas de navegação em alto mar. Os SIMs híbridos que fazem roaming de forma transparente entre o 5G terrestre e os links de satélite na banda L exemplificam a fronteira da inovação.

Por Canal de Distribuição: O Cadastro Digital Torna-se a Norma

As jornadas online capturaram 53,13% das adições brutas de 2024, à medida que as APIs de verificação de identidade e os códigos QR de eSIM comprimiram o tempo de cadastro para menos de cinco minutos. Em paralelo, o mercado de MVNO na Grécia testemunha um CAGR de 10,35% nos canais de terceiros, com varejistas de supermercados e energia realizando vendas cruzadas de conectividade. As lojas físicas permanecem relevantes para o financiamento de aparelhos e para segmentos de idosos que não se sentem à vontade com o serviço exclusivo por aplicativo.

As parcerias com agregadores de viagens e neobancos ampliam o alcance além das fronteiras nacionais, enquanto as ofertas de conectividade integrada em hardware de IoT adicionam fluxos de receita de "conectividade como funcionalidade". À medida que a regulamentação de KYC evolui para a equivalência totalmente digital, a participação das ativações no aplicativo deve superar 70% antes de 2030.

Análise Geográfica

O mercado doméstico de MVNO na Grécia ancora a receita regional, beneficiando-se de uma política favorável da UE, da melhoria da eficiência espectral e do compromisso de capex de USD 3,26 bilhões (EUR 3 bilhões) da Deutsche Telekom até 2027. Atenas e Tessalônica concentram mais de 55% dos SIMs ativos, impulsionadas por populações estudantis e sedes corporativas. Os agrupamentos de ilhas geram demanda pré-paga desproporcional durante a alta temporada turística, permitindo que os MVNOs monetizem a capacidade dinâmica sem custos de espectro ao longo do ano.

As dinâmicas transfronteiriças da UE influenciam os termos de atacado e o tráfego de roaming. Embora o cenário mais amplo de MVNO europeu esteja amadurecendo, os historicamente altos preços de varejo da Grécia deixam espaço para marcas desafiadoras reduzirem os preços das incumbentes enquanto mantêm a margem. A regulamentação harmoniza os requisitos técnicos de entrada, facilitando a futura expansão dos MVNOs gregos para os mercados vizinhos dos Bálcãs.

Os fluxos de conectividade global se concentram nos corredores marítimos onde os navios de bandeira grega percorrem as rotas de Suez a Roterdã. Os MVNOs que fazem parceria com constelações de satélites de órbita baixa podem agrupar o roaming de terra a bordo e intra-UE, capturando valor que estende as capacidades do mercado de MVNO na Grécia para uma presença internacional de facto.

Cenário Competitivo

O mercado de MVNO na Grécia abriga um conjunto moderadamente concentrado liderado por Lycamobile, CU, What's Up e F2G, controlando coletivamente pouco mais da metade dos SIMs ativos. A entrada da Orizon em 2025, apoiada por uma base de clientes de energia existente, injeta nova demanda por atacado e a promessa de pacotes combinados de serviços públicos e telecomunicações que podem desestabilizar as incumbentes.

A ênfase estratégica está mudando da competição exclusivamente por preço para a especialização vertical. A Lycamobile busca comunidades da diáspora com pacotes de múltiplos países, enquanto a What's Up apoia-se nas fatias 5G da COSMOTE para oferecer complementos de jogos de baixa latência. Os novos entrantes colaboram com fintechs e plataformas de viagens para combinar conectividade com pagamentos e recompensas de fidelidade, elevando os custos de troca.

Os hospedeiros de atacado exploram sua liderança em rádio para vender camadas de acesso premium; a COSMOTE posiciona sua arquitetura autônoma como um diferencial de atacado, e a Vodafone promove APIs de nível de operadora para MVNOs de IoT. A vigilância regulatória da EETT coíbe táticas de exclusão, mas as persistentes diferenças de margem incentivam os MVNOs a adotar modelos de custo ultraenxutos e a se concentrar em nichos mal atendidos.

Líderes do Setor de MVNO na Grécia

Lycamobile Greece

F2G (Nova/Wind)

Frog Mobile

Taza Mobile

Inter Telecom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Orizon lançou o serviço móvel comercial como a quarta operadora da Grécia, iniciando como MVNO hospedada pela Vodafone e visando 200.000 assinantes de energia agrupados.

- Fevereiro de 2025: A Deutsche Telekom confirmou um investimento de EUR 3 bilhões na Grécia até 2027, priorizando a expansão do 5G e o backhaul de fibra.

- Janeiro de 2025: A EETT iniciou o benchmarking tarifário com a Tarifica para avaliar a equidade do atacado em relação a cinco pares da UE.

- Dezembro de 2024: A COSMOTE registrou a velocidade mediana de 5G mais rápida da Europa, de 547,52 Mbps, com 60% de cobertura populacional.

Escopo do Relatório do Mercado de MVNO na Grécia

| Nuvem |

| Local |

| Revendedor |

| Operador de Serviço |

| MVNO Completo |

| MVNO Leve / de Marca |

| Consumidor |

| Empresa |

| Específico para IoT |

| Desconto |

| Negócios |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| Online/Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarca de Operadora |

| Terceiros/Atacado |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | Revendedor |

| Operador de Serviço | |

| MVNO Completo | |

| MVNO Leve / de Marca | |

| Por Tipo de Assinante | Consumidor |

| Empresa | |

| Específico para IoT | |

| Por Aplicação | Desconto |

| Negócios | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribuição | Online/Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarca de Operadora | |

| Terceiros/Atacado |

Principais Questões Respondidas no Relatório

Qual é o tamanho da oportunidade de MVNO na Grécia até 2030?

A receita total deve atingir USD 337,7 milhões até 2030, ante USD 250,9 milhões em 2025.

Qual segmento de assinantes cresce mais rapidamente para os MVNOs gregos?

As conexões IoT se expandem a um CAGR de 36,52% até 2030, superando as linhas de consumidores e empresas.

Qual é a principal barreira à rentabilidade para os novos entrantes de MVNO na Grécia?

As taxas de acesso por atacado não regulamentadas cobradas pelas três operadoras de rede móvel incumbentes comprimem as margens e elevam os limites de equilíbrio.

Como o fatiamento de rede 5G beneficia as operadoras virtuais?

Permite que os MVNOs vendam camadas diferenciadas de baixa latência ou alta largura de banda sem implantar sua própria rede núcleo, reduzindo as necessidades de capital enquanto melhora a variedade de serviços.

Por que o turismo e os vistos para nômades digitais são importantes para os provedores móveis gregos?

Os turistas sazonais e os trabalhadores remotos de longa permanência impulsionam a demanda por dados de alto valor, permitindo que os MVNOs monetizem a capacidade ociosa com planos flexíveis baseados em eSIM.

Qual é o impacto esperado das regras de roaming da UE sobre as receitas pré-pagas?

A precificação "roam-like-at-home" reduziu o ARPU pré-pago em cerca de 11%, forçando as operadoras a buscar novos serviços de valor agregado para compensar a perda de receita de roaming.

Página atualizada pela última vez em: