Tamanho e Participação do Mercado de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 32.16 Milhões de dólares |

| Tamanho do Mercado (2030) | 173.71 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 40.05% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Europa por Mordor Intelligence

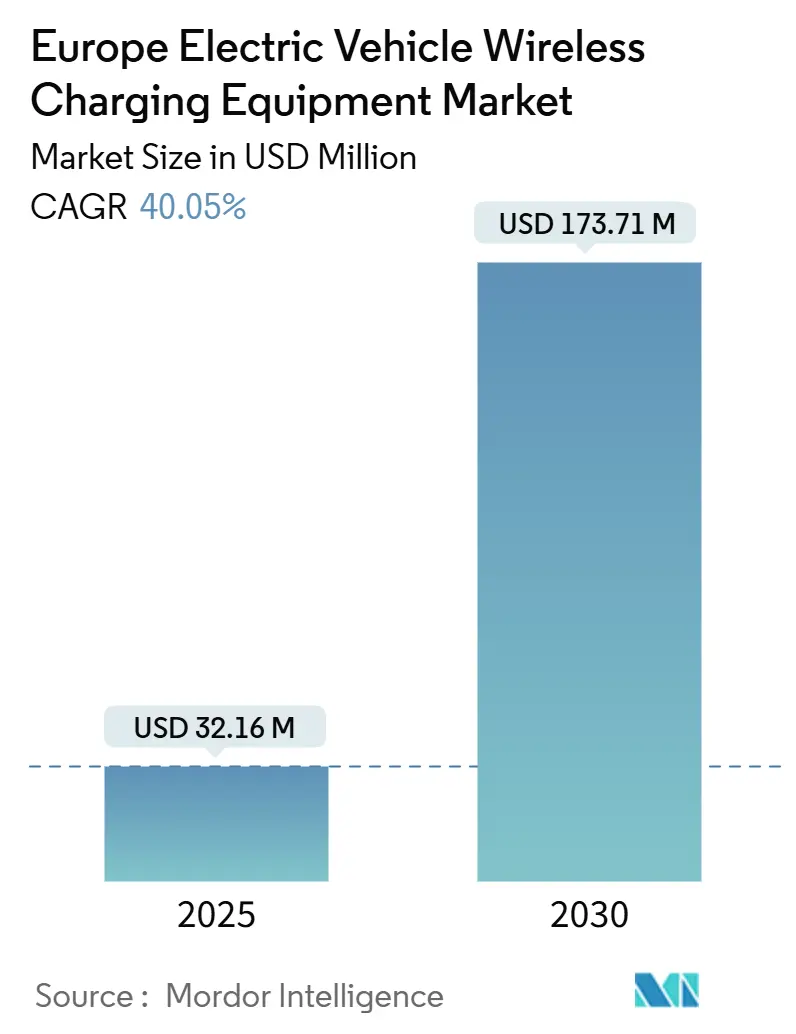

O tamanho do Mercado de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Europa é estimado em USD 32,16 milhões em 2025, com expectativa de atingir USD 173,71 milhões até 2030, a um CAGR de 40,05% durante o período de previsão (2025-2030).

O Mercado de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Europa está posicionado como um mercado orientado por tecnologia e regulamentação, apoiado pela alta penetração de veículos elétricos, robustas redes públicas de carregamento e adoção antecipada de soluções avançadas de mobilidade. Os equipamentos de carregamento sem fio para veículos elétricos permitem a transferência de energia sem contato por meio de acoplamento indutivo, suportando casos de uso de carregamento estático e dinâmico em ambientes residenciais, de frotas e de infraestrutura pública.

O desenvolvimento do mercado europeu é moldado por regulamentações rigorosas de emissões, forte envolvimento do setor público e alta concentração de programas-piloto em iniciativas de trânsito e cidades inteligentes. Embora a infraestrutura de carregamento por cabo já esteja bem estabelecida, o carregamento sem fio está ganhando relevância em aplicações onde automação, segurança e eficiência operacional são priorizadas, particularmente no transporte público e em frotas municipais.

Principais Conclusões do Relatório

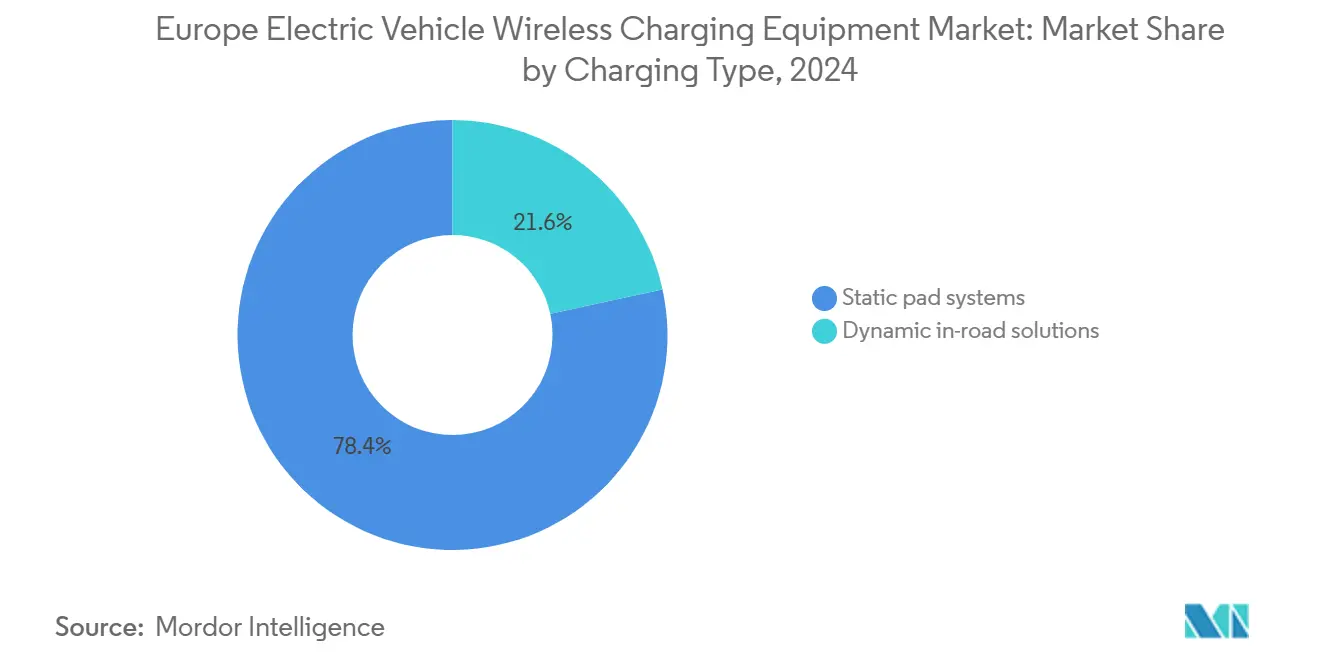

- Por tipo de carregamento, os sistemas de plataforma estática detinham 78,40% de participação em 2024, enquanto as soluções dinâmicas em via pública têm previsão de crescer a um CAGR de 54,80% até 2030.

- Por tipo de veículo, os automóveis de passageiros representaram 60,10% da receita de 2024; os veículos comerciais (incluindo ônibus e coaches) têm projeção de expansão a um CAGR de 42,60% até 2030.

- Por potência de saída, os sistemas de até 11 kW representaram 50,20% do tamanho do mercado em 2024; os sistemas acima de 150 kW têm expectativa de crescer a um CAGR de 61,40% até 2030.

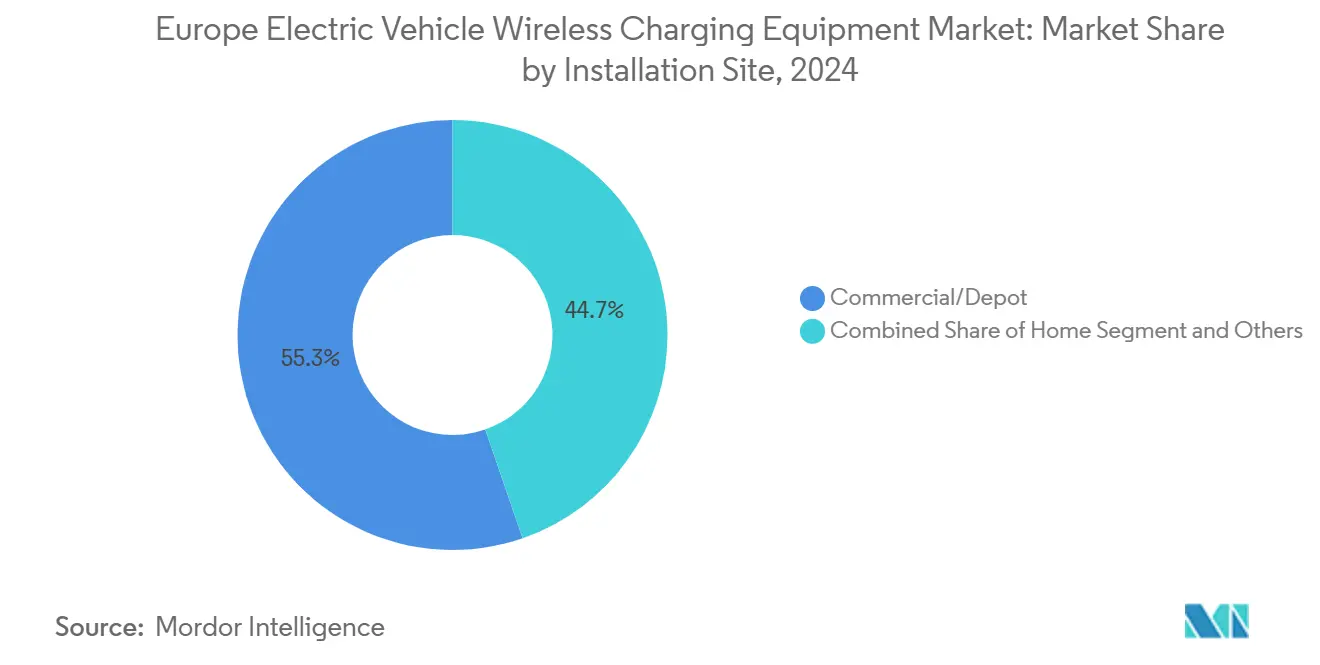

- Por local de instalação, as instalações comerciais e em depósitos capturaram 55,30% do tamanho do mercado em 2024, enquanto os projetos em faixas de rodovias apresentam o maior crescimento, com CAGR de 49,90% até 2030.

- Por plataforma tecnológica, o acoplamento ressonante indutivo liderou com 71,60% de participação em 2024; as plataformas de alinhamento com múltiplas bobinas têm previsão de crescer a um CAGR de 58,70% até 2030.

- Por geografia, a Alemanha representou 28,50% do tamanho do mercado europeu em 2024, enquanto os países nórdicos têm projeção de ser o cluster de crescimento mais rápido, com CAGR de 52,10% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Clareza em Padrões de Interoperabilidade e Certificação | +1.0% | Alemanha, França, Países Baixos, Países Nórdicos (locais com múltiplos fabricantes de equipamentos originais) | Médio prazo (2 a 4 anos) |

| Eletrificação do Transporte Público e de Frotas Municipais | +0.9% | Alemanha, França, Reino Unido, Itália, Espanha (depósitos de ônibus e frotas urbanas) | Curto prazo (≤ 2 anos) |

| Automação de Depósitos e Economia de Tempo de Operação | +0.8% | Alemanha, Reino Unido, Países Nórdicos (operações de frotas centralizadas) | Curto prazo (≤ 2 anos) |

| Carregamento de Alta Potência para Terminais de Ônibus e Depósitos | +0.7% | França, Alemanha, Países Nórdicos (carregamento de oportunidade baseado em rotas) | Médio prazo (2 a 4 anos) |

| Corredores-Piloto Dinâmicos Apoiados por Obras Públicas | +0.6% | França, Alemanha, Países Baixos (corredores de demonstração) | Longo prazo (≥ 4 anos) |

| Restrições de Paisagem Urbana e Redução de Hardware Acima do Solo | +0.5% | Países Baixos, Reino Unido, Itália, Espanha (centros urbanos densos) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Clareza em Padrões de Interoperabilidade e Certificação

O ambiente de carregamento europeu é multimarca por concepção, o que aumenta o valor dos sistemas de carregamento sem fio interoperáveis. Padrões claros e vias de certificação reduzem a incerteza de engenharia para fabricantes de equipamentos originais, fornecedores de primeiro nível e operadores de locais, ao definir tolerâncias de alinhamento, requisitos de comunicação e conceitos de segurança. Isso aumenta a confiança no planejamento de locais multimarca para operadores de estacionamento compartilhado e hubs de frotas, onde os equipamentos devem suportar populações mistas de veículos sem personalização por linha de modelo.

Eletrificação do Transporte Público e de Frotas Municipais

As cidades europeias continuam a eletrificar ônibus e frotas municipais para atender aos mandatos de mobilidade limpa e aos requisitos de zonas de baixa emissão. O carregamento sem fio torna-se relevante onde as frotas exigem tempo de operação previsível e rotinas diárias padronizadas, especialmente em depósitos e loops de terminais. Nessas operações, o carregamento automatizado reduz o manuseio manual, melhora a consistência entre turnos e suporta maior disponibilidade de veículos, o que fortalece o caso de negócio em programas orientados por contratação pública.

Automação de Depósitos e Economia de Tempo de Operação

Os ambientes de carregamento centrados em depósitos suportam as implantações de carregamento sem fio mais repetíveis na Europa. Os cronogramas de veículos e as posições de estacionamento são controlados, as equipes de manutenção são centralizadas e as taxas de utilização são mensuráveis. Isso permite que o carregamento sem fio entregue eficiência operacional por meio da redução do desgaste de conectores, menos etapas manuais e menor variabilidade de processos. Esses fatores encurtam os períodos de retorno do investimento em comparação com instalações de estacionamento público, onde a utilização e o controle operacional são mais fracos.

Carregamento de Alta Potência para Terminais de Ônibus e Depósitos

Os operadores de frotas e de transporte público da Europa exigem cada vez mais carregamento de alta potência para minimizar o tempo de parada e manter os veículos em serviço ao longo de longos ciclos de operação. Os sistemas sem fio acima das faixas de potência residencial padrão atendem a essa necessidade, particularmente para ônibus e coaches que retornam aos terminais em intervalos curtos. No entanto, a adoção de carregamento sem fio de alta potência permanece vinculada ao desempenho demonstrado em campo, à validação de segurança e à confiabilidade comprovada sob ciclagem diária, o que torna os grandes operadores de transporte público importantes adotantes iniciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital Versus Redes Maduras de Carregamento Rápido em Corrente Contínua | -1.2% | Europa Ocidental (Alemanha, França, Reino Unido, Países Baixos) | Curto prazo (≤ 2 anos) |

| Licenciamento, Obras Civis e Aprovações com Múltiplas Partes Interessadas | -0.9% | Cidades da União Europeia e autoridades rodoviárias | Médio prazo (2 a 4 anos) |

| Complexidade de Conformidade com Eficiência, Alinhamento e Campos Eletromagnéticos | -0.8% | Depósitos de alta potência e estacionamento compartilhado | Médio prazo (2 a 4 anos) |

| Disponibilidade Limitada de Receptores Instalados de Fábrica em Segmentos de Massa | -0.6% | Em toda a Europa (limitação dos fabricantes de equipamentos originais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital Versus Redes Maduras de Carregamento Rápido em Corrente Contínua

A Europa possui uma base de carregamento com fio comparativamente avançada, incluindo redes de corrente contínua de alta potência em expansão, o que estabelece um alto parâmetro de referência para o retorno sobre o investimento em carregamento sem fio. As implantações sem fio exigem tanto infraestrutura no lado do solo quanto hardware receptor no veículo, elevando o custo total instalado em relação a muitas alternativas com fio. Onde a utilização é incerta ou as tarifas são desfavoráveis, os períodos de retorno se estendem, o que concentra as implantações iniciais de carregamento sem fio em ambientes de frotas controladas em vez de estacionamentos públicos abertos.

Licenciamento, Obras Civis e Aprovações com Múltiplas Partes Interessadas

Os programas de carregamento sem fio que se estendem além de depósitos privados geralmente exigem coordenação com municípios, concessionárias de energia e autoridades de transporte. A complexidade das obras civis aumenta acentuadamente para projetos em espaços públicos e pilotos em vias públicas, onde fechamentos de faixas, aprovações de segurança e programação de construção tornam-se restrições materiais. Esses fatores retardam a expansão, limitam os volumes de implantação a um pequeno número de projetos por vez e aumentam o risco de execução para estratégias baseadas em corredores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregamento: Os sistemas estáticos dominam as implantações atuais, enquanto o carregamento dinâmico em via pública impulsiona o crescimento futuro.

O carregamento sem fio estático permanece a âncora comercial na Europa, detendo 78,40% de participação em 2024. A adoção está concentrada em implantações em depósitos e locais estruturados, onde as condições de instalação são controladas e os benefícios operacionais são mensuráveis.

As soluções dinâmicas em via pública devem ser o segmento de crescimento mais rápido, com CAGR de 54,80% até 2030. O crescimento é impulsionado por demonstrações em corredores vinculados ao transporte público e faixas de carga; no entanto, a escala permanece dependente de licenciamento, obras civis e financiamento de múltiplas partes.

Por Tipo de Veículo: Os automóveis de passageiros lideram a adoção, enquanto as frotas comerciais escalam mais rapidamente.

Os automóveis de passageiros lideraram o mercado em 2024 com 60,10% de participação na receita. A demanda está vinculada a versões premium e configurações de estacionamento doméstico ou privado controlado, onde a conveniência do usuário é o principal fator de valor.

Os veículos comerciais (incluindo ônibus e coaches) têm previsão de crescer a um CAGR de 42,60% até 2030. A economia de frotas suporta a adoção por meio de maior utilização, procedimentos padronizados em depósitos e redução do manuseio manual de conectores.

Por Potência de Saída: Os sistemas de baixa potência lideram hoje, com implantações de alta potência acelerando.

Os sistemas de até 11 kW dominaram 2024 com 50,20% de participação. Essa faixa está alinhada com implantações residenciais e comerciais leves, onde as atualizações elétricas são limitadas e a maturidade da solução é maior.

Os sistemas acima de 150 kW têm projeção de crescer a um CAGR de 61,40% até 2030. A demanda é liderada por depósitos de alto rendimento e operações de transporte que exigem transferência significativa de energia em janelas curtas de parada.

Por Local de Instalação: As instalações em depósitos ancoram o mercado, enquanto os corredores rodoviários expandem mais rapidamente.

As instalações comerciais e em depósitos formaram a maior categoria de local com 55,30% de participação em 2024. A adoção inicial da Europa está concentrada onde a propriedade de ativos, a utilização e a manutenção são controladas por um único operador.

Os projetos em faixas de rodovias devem crescer mais rapidamente, com CAGR de 49,90% até 2030. As implantações permanecem orientadas por projetos e concentradas em um número limitado de corredores devido aos ciclos de aprovação e à intensidade dos custos civis.

Por Plataforma Tecnológica: Os sistemas indutivos lideram hoje, enquanto as plataformas com múltiplas bobinas ganham impulso.

O acoplamento ressonante indutivo liderou com 71,60% de participação em 2024, apoiado pelo ecossistema de componentes mais estabelecido e por vias de certificação mais simples.

As plataformas de alinhamento com múltiplas bobinas têm previsão de expandir a um CAGR de 58,70% até 2030. A adoção aumenta à medida que as implantações se deslocam para estacionamentos compartilhados e frotas, onde a tolerância de alinhamento afeta diretamente o tempo de operação e o retorno sobre o investimento.

Análise Geográfica

A Alemanha lidera a Europa com 28,50% do tamanho do mercado em 2024, apoiada por um grande parque de veículos elétricos, forte atividade de integração por parte dos fabricantes de equipamentos originais e programas de eletrificação de frotas que favorecem implantações padronizadas em depósitos. O país também se beneficia de capacidade concentrada de investimento em infraestrutura, suportando instalações repetíveis e benefícios mais precoces da curva de aprendizado.

Os países nórdicos têm projeção de ser o cluster de crescimento mais rápido, com CAGR de 52,10% até 2030, impulsionados pela alta penetração de veículos elétricos, forte apoio político e eletrificação de frotas municipais. Espera-se que o crescimento permaneça concentrado em metrópoles de alta densidade e depósitos de transporte público, expandindo-se à medida que a economia unitária se estabilize e a interoperabilidade melhore.

Cenário Competitivo

O mercado europeu é moderadamente concentrado, liderado por fornecedores globais de tecnologia de carregamento sem fio, fornecedores automotivos de primeiro nível e integradores de infraestrutura. A força competitiva é impulsionada por plataformas tecnológicas certificadas, parcerias com fabricantes de equipamentos originais e implantações bem-sucedidas de projetos-piloto no setor público.

Os fornecedores de primeiro nível desempenham um papel central ao integrar o carregamento sem fio em portfólios mais amplos de eletrificação, enquanto os especialistas em infraestrutura se concentram na entrega de sistemas e na conformidade com os marcos regulatórios europeus. As parcerias público-privadas permanecem uma rota fundamental para a escala, particularmente para implantações dinâmicas e voltadas ao transporte público.

Líderes do Setor de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Europa

WiTricity Corporation

Plugless Power (Evatran Group)

HEVO Power

Nissan Motor Co., Ltd.

Toyota Motor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Infineon firma parceria com a Electreon para avançar o carregamento elétrico em estradas de faixas-piloto para aplicações em rodovias para veículos elétricos comerciais na Europa.

- Novembro de 2025: A Electreon assina um memorando de entendimento para adquirir os ativos da InductEV, unindo tecnologias de carregamento sem fio dinâmico e estático de alta potência para implantações mais amplas na Europa e globalmente.

- Outubro de 2025: A primeira rodovia de carregamento sem fio dinâmico do mundo foi inaugurada na A10 da França, próximo a Paris, permitindo que veículos elétricos carreguem enquanto trafegam em condições reais de trânsito e entregando mais de 300 kW de potência nos testes.

Escopo do Relatório do Mercado de Equipamentos de Carregamento Sem Fio para Veículos Elétricos na Europa

Os equipamentos de carregamento sem fio para veículos elétricos referem-se a hardware e sistemas embarcados de controle e comunicação que permitem a transferência de energia sem contato entre um transmissor no lado do solo (plataforma/bobina + eletrônica de potência + controles) e um receptor no lado do veículo (bobina + retificação/controle), suportando configurações de carregamento sem fio estático (estacionar e carregar) e dinâmico (em movimento).

O escopo inclui segmentação por Tipo de Carregamento (Estático, Dinâmico), Tipo de Veículo (Automóveis de Passageiros, Veículos Comerciais), Potência de Saída (Até 11 kW, 11 a 50 kW, 50 a 150 kW, Acima de 150 kW), Local de Instalação (Residencial, Comercial/Depósito, Estacionamento Público, Rodovia/Faixa), Plataforma Tecnológica (Acoplamento Ressonante Indutivo, Plataformas de Alinhamento com Múltiplas Bobinas e Outros), Canal de Distribuição (Fabricantes de Equipamentos Originais, Pós-venda) e País. As previsões de mercado são fornecidas em termos de valor (USD).

| Estático |

| Dinâmico |

| Automóveis de Passageiros |

| Veículos Comerciais |

| Até 11 kW |

| 11 a 50 kW |

| 50 a 150 kW |

| Acima de 150 kW |

| Residencial |

| Comercial/Depósito |

| Estacionamento Público |

| Rodovia/Faixa |

| Acoplamento Ressonante Indutivo |

| Plataformas de Alinhamento com Múltiplas Bobinas |

| Outros |

| Fabricantes de Equipamentos Originais |

| Pós-venda |

| Alemanha |

| França |

| Reino Unido |

| Espanha |

| Itália |

| Noruega |

| Finlândia |

| Rússia |

| Países Baixos |

| Restante da Europa |

| Segmentação por Tipo de Carregamento (Valor, USD) | Estático |

| Dinâmico | |

| Segmentação por Tipo de Veículo (Valor, USD) | Automóveis de Passageiros |

| Veículos Comerciais | |

| Segmentação por Potência de Saída (Valor, USD) | Até 11 kW |

| 11 a 50 kW | |

| 50 a 150 kW | |

| Acima de 150 kW | |

| Segmentação por Local de Instalação (Valor, USD) | Residencial |

| Comercial/Depósito | |

| Estacionamento Público | |

| Rodovia/Faixa | |

| Segmentação por Plataforma Tecnológica (Valor, USD) | Acoplamento Ressonante Indutivo |

| Plataformas de Alinhamento com Múltiplas Bobinas | |

| Outros | |

| Segmentação por Canal de Distribuição (Valor, USD) | Fabricantes de Equipamentos Originais |

| Pós-venda | |

| Segmentação por País/Cluster (Valor, USD) | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Noruega | |

| Finlândia | |

| Rússia | |

| Países Baixos | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual tipo de carregamento é o maior em 2024 e qual cresce mais rapidamente?

Os sistemas de plataforma estática lideram com 78,40% em 2024; as soluções dinâmicas em via pública crescem mais rapidamente, com CAGR de 54,80% (2025–2030E).

Qual tipo de veículo lidera agora e qual escala mais rapidamente?

Os automóveis de passageiros lideram com 60,10% em 2024; os veículos comerciais crescem mais rapidamente, com CAGR de 42,60% (2025–2030E).

Qual faixa de potência domina e qual se expande mais rapidamente?

Os sistemas de até 11 kW lideram com 50,20% em 2024; os sistemas acima de 150 kW crescem mais rapidamente, com CAGR de 61,40% (2025–2030E).

Qual local de instalação é o maior e qual cresce mais rapidamente?

Os locais comerciais/depósitos lideram com 55,30% em 2024; os projetos em faixas de rodovias crescem mais rapidamente, com CAGR de 49,90% (2025–2030E).

Qual plataforma tecnológica lidera e qual ganha participação?

O acoplamento ressonante indutivo lidera com 71,60% em 2024; as plataformas com múltiplas bobinas crescem mais rapidamente, com CAGR de 58,70% (2025–2030E).

Página atualizada pela última vez em: