Tamanho e Participação do Mercado Europeu de Pacotes de Baterias para Veículos Comerciais Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

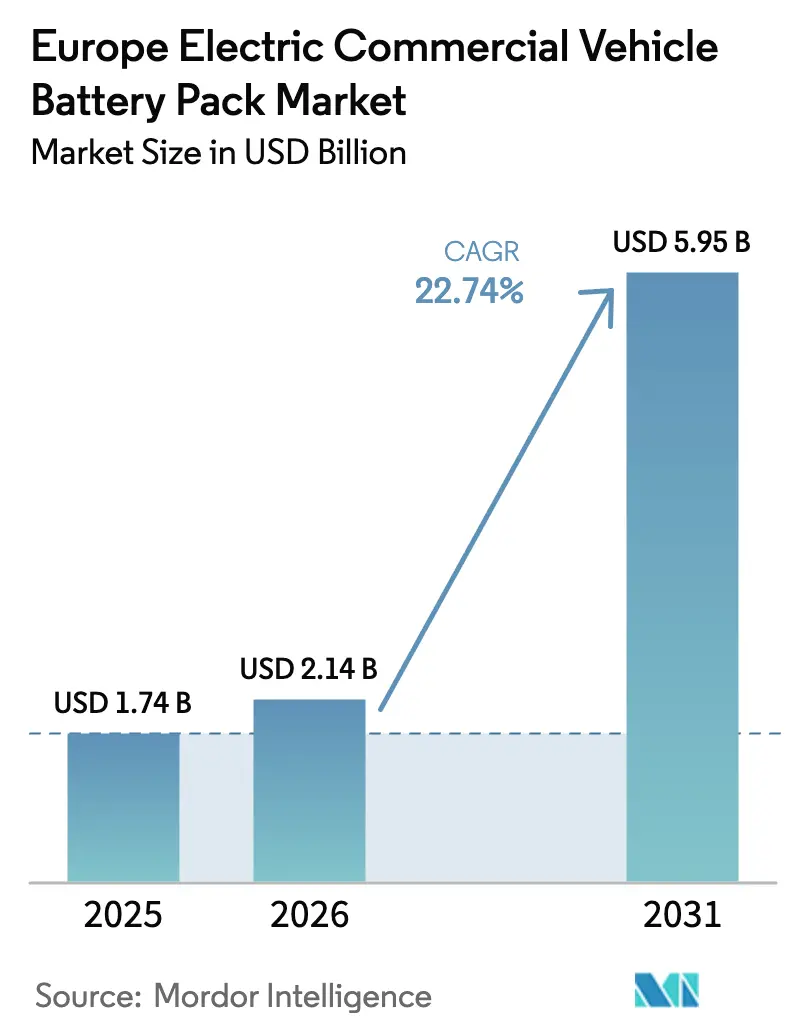

| Tamanho do mercado no ano base (2025) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Pacotes de Baterias para Veículos Comerciais Elétricos por Mordor Intelligence

O tamanho do mercado europeu de pacotes de baterias para veículos comerciais elétricos em 2026 é estimado em USD 2,14 mil milhões, crescendo a partir do valor de 2025 de USD 1,74 mil milhões, com projeções para 2031 a indicar USD 5,95 mil milhões, crescendo a um CAGR de 22,74% entre 2026 e 2031. Os rígidos mandatos da UE de redução de CO₂ para o transporte pesado, a proliferação de zonas de emissões zero e o rápido declínio de custos das químicas LFP e LMFP criam conjuntamente um surto de procura orientado pela conformidade regulatória que está a acelerar a eletrificação das frotas. Os municípios estão a consolidar ciclos de aquisição de autocarros elétricos e camiões urbanos, enquanto a construção de gigafábricas na Polónia e na Hungria reduz os custos logísticos e a exposição a tarifas para os fabricantes de equipamento original (OEM) regionais. Os padrões de carregamento estão a convergir em torno de soluções CCS-2 de alta potência e das próximas soluções de megawatt, aumentando a confiança na eletrificação de médio e longo curso. Ao mesmo tempo, a produção localizada de baterias reduz as pegadas de carbono e apoia os objetivos de valor acrescentado da UE, mas expõe os produtores a riscos de matérias-primas a partir de 2027, quando os estrangulamentos nas importações de níquel e grafite se intensificarem.

Principais Conclusões do Relatório

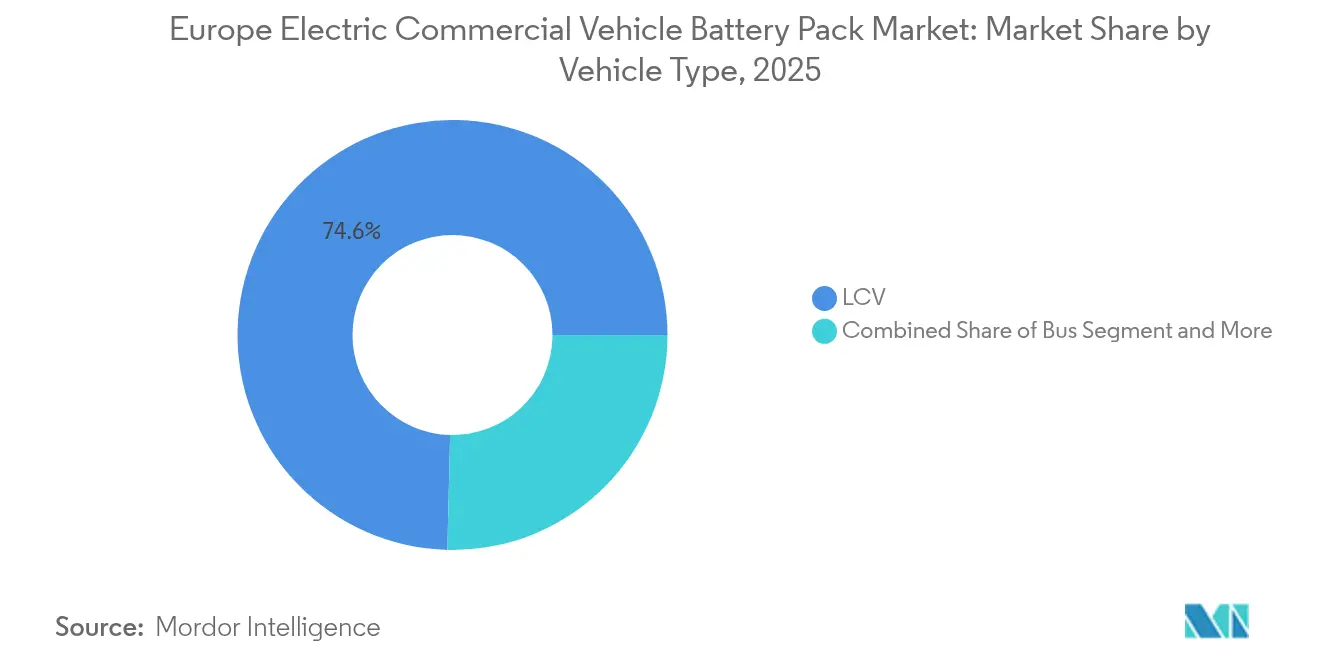

- Por tipo de veículo, o VCL deteve 74,62% da participação do mercado europeu de pacotes de baterias para veículos comerciais elétricos em 2025, enquanto se prevê que o M&PDT cresça a um CAGR de 31,6% até 2031.

- Por tipo de propulsão, os veículos elétricos a bateria capturaram 99,58% da quota de receitas em 2025; a mesma categoria lidera o crescimento com um CAGR de 28,2% até 2031.

- Por química de bateria, o LFP dominou com uma quota de 41,88% em 2025, enquanto o LMFP deverá expandir-se a um CAGR de 33,9% durante o período de previsão.

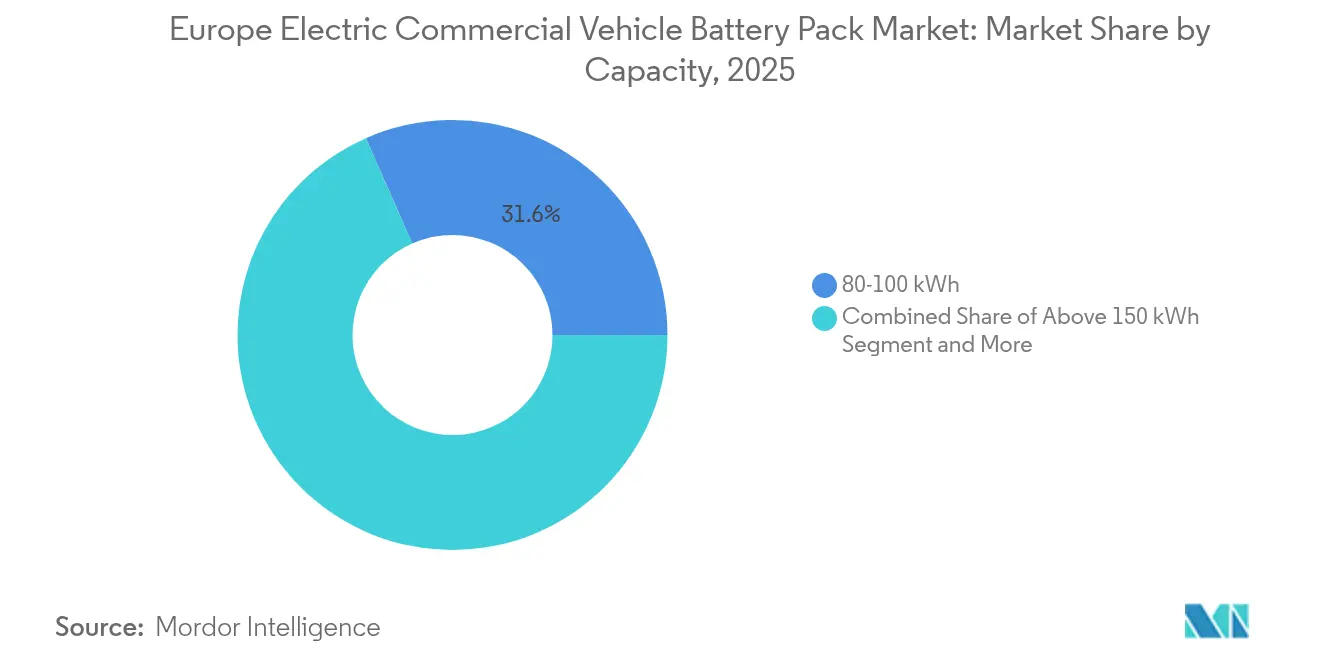

- Por capacidade, a faixa de 80-100 kWh comandou 31,60% do tamanho do mercado europeu de pacotes de baterias para veículos comerciais elétricos em 2025, e os pacotes acima de 150 kWh estão a avançar a um CAGR de 26,4% até 2031.

- Por forma de bateria, as células em bolsa lideraram com uma quota de 49,40% em 2025; os modelos prismáticos apresentam o crescimento mais acentuado, com um CAGR de 23,5% ao longo da previsão.

- Por classe de tensão, os sistemas de 400-600 V representaram 52,70% da quota em 2025, ao passo que as arquiteturas de 600-800 V crescerão mais rapidamente, com um CAGR de 24,3%.

- Por arquitetura de módulo, as configurações célula-a-pack controlaram 46,20% da quota em 2025 e também estão a liderar o crescimento com um CAGR de 25,8% até 2031.

- Por componente, os materiais de cátodo capturaram a maior quota, de 68,50%, em 2025; os separadores registam o CAGR mais elevado, de 24%, até 2031.

- Por país, a Polónia dominou com 37,25% de quota em 2025, e a Hungria apresenta o CAGR mais acentuado, de 39,1%, ao longo do período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Pacotes de Baterias para Veículos Comerciais Elétricos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A Gigafábrica Localiza a Produção de Pacotes | +4.2% | Alemanha, Hungria, Polónia, França | Médio prazo (2-4 anos) |

| Implementação do Carregamento CCS2 de Megawatt | +3.8% | Núcleo da Europa do Norte, com expansão para toda a UE | Longo prazo (≥ 4 anos) |

| LFP/LMFP Alarga a Diferença Face ao Diesel | +3.1% | Global; adoção antecipada nos mercados nórdicos | Médio prazo (2-4 anos) |

| Zonas de Emissões Zero Impulsionam a Procura de Autocarros Elétricos | +2.9% | Londres, Paris, Amesterdão, Berlim | Curto prazo (≤ 2 anos) |

| Limites de CO₂ da UE para Camiões Pesados | +2.8% | Toda a UE; mais acentuado na Alemanha, Países Baixos e França | Curto prazo (≤ 2 anos) |

| Gestão do Estado da Bateria por IA a Bordo | +2.1% | Alemanha, Suécia, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Construção de Gigafábricas Acelera a Localização da Produção de Pacotes

A produção localizada de células e pacotes está a remodelar as cadeias de abastecimento de veículos comerciais europeus. A capacidade de produção anual da fábrica da CATL na Hungria, de 100 GWh, está prevista para entrar em funcionamento no início de 2026, enquanto a LG Energy Solution aumentou a capacidade polaca para 65 GWh. A eliminação do transporte trans-eurasiano reduz os custos logísticos de entrada e remove uma exposição tarifária significativa. A Samsung SDI em Göd e a ACC na Alemanha e em França permitem entregas just-in-time e personalização de pacotes adaptada aos perfis operacionais de médio e pesado. Os OEM obtêm prazos de entrega mais curtos e alocação garantida para pacotes de alta capacidade, em particular para frotas de camiões regionais que necessitam de gestão térmica à medida.

Implementação Generalizada do Carregamento CCS-2 de Megawatt nas Frotas (2026+)

Bruxelas impõe uma redução média de 15% de CO₂ na frota até 2025 e de 55% até 2030 face aos valores de referência de 2021, com penalizações. A economia da conformidade favorece claramente a eletrificação, especialmente para o transporte urbano e regional onde os percursos diários são inferiores a 400 km. O alinhamento antecipado da Alemanha com metas nacionais mais rigorosas antecipa as aquisições, enquanto os Países Baixos e a França finalizam pacotes de incentivos que compensam os custos de aquisição para os primeiros adotantes.

A Rápida Redução de Custos do LFP/LMFP Alarga a Diferença no Custo Total de Propriedade Face ao Diesel

Os preços ao nível do pack declinaram significativamente em 2024, à medida que as gigafábricas na China e na UE competiam para ampliar a produção. As variantes LMFP aumentam a densidade de energia face ao LFP padrão sem adicionar cobalto, traduzindo-se em ganhos de carga útil ou extensões de autonomia. A depreciação mais os custos de energia superam agora o custo total de propriedade do diesel para carrinhas e camiões regionais na maioria dos cenários de preços de combustível da UE. As frotas nórdicas, confrontadas com uma elevada tributação de carbono, são as primeiras a migrar inteiramente para camiões BEV.

As Zonas Municipais de Emissões Zero Estimulam a Procura de Autocarros Elétricos Urbanos

Londres, Paris e Amesterdão restringem os veículos comerciais de combustão interna de distritos-chave, influenciando um número significativo de entradas de veículos diariamente [1]"Avaliação do impacto da expansão da ULEZ," Autoridade de Londres, london.gov.uk. Os operadores de autocarros respondem com concursos plurianuais para um número significativo de novos autocarros elétricos anualmente até 2030, cada um exigindo pacotes de 200-400 kWh. O volume previsível permite aos fornecedores de baterias negociar contratos de longa duração, estabilizar a utilização e conceber pacotes otimizados para ciclos de serviço que reduzem as janelas de carregamento em repouso.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Risco de Subutilização da Gigafábrica | −2.3% | Itália, Espanha, Sul de França | Longo prazo (≥ 4 anos) |

| Estrangulamentos nas Importações de Níquel e Grafite | −1.9% | Toda a UE; mais acentuado na Alemanha e em França | Médio prazo (2-4 anos) |

| Elevado CAPEX Inicial para Camiões HD | −1.8% | Norte e Centro da Europa | Médio prazo (2-4 anos) |

| Atrasos na Certificação UNECE-R100 | −1.6% | Alemanha, Países Baixos, Suécia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Subutilização das Gigafábricas no Sul da UE

Até 2030, prevê-se que Itália e Espanha disponham de uma capacidade combinada que excede significativamente a procura local projetada. Se os OEM do Norte continuarem a abastecer-se a partir das fábricas polacas e húngaras, as linhas do Sul arriscam-se a uma utilização inferior a 70%, pressionando os custos unitários. Empresas independentes de menor dimensão poderão sair do mercado ou ser adquiridas por grupos maiores se a utilização não se aproximar do equilíbrio até 2028.

Estrangulamentos nas Importações de Níquel e Grafite a Partir de 2027

A Indonésia e a Rússia dominam as exportações de níquel de classe um, enquanto a China controla uma quota importante de grafite sintética, deixando as fábricas de pacotes europeias expostas a choques geopolíticos [2]"Perspetivas globais de minerais críticos 2024," Agência Internacional de Energia, iea.org. O Regulamento da UE sobre Matérias-Primas Críticas visa o refinamento doméstico, mas volumes significativos só estarão disponíveis após 2030. Os OEM estão a orientar-se para químicas com menor teor de níquel, mas as aplicações de alta energia continuam a depender de cátodos ricos em níquel, que poderão ver os prémios de matérias-primas aumentar e repercutir-se nos preços dos pacotes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A liderança em volume muda à medida que os camiões aceleram

O VCL (veículo comercial ligeiro) deteve 74,62% do tamanho do mercado europeu de pacotes de baterias para veículos comerciais elétricos em 2025, sustentado por rotas de entrega urbana de curta distância e amplo acesso a carregamento em depósito. Os testes de frota demonstraram um retorno do investimento em menos de quatro anos quando a quilometragem anual ultrapassou os 20.000 km, encorajando os operadores de encomendas e de distribuição de mercearias a migrar depósitos inteiros de carrinhas para plataformas elétricas a bateria. O mercado europeu de pacotes de baterias para veículos comerciais elétricos beneficia porque os volumes de pacotes VCL oferecem escala para reduções de custos de química que se repercutem em veículos mais pesados. No entanto, a adoção está a aproximar-se da maturidade precoce nas frotas das cidades mais densas, e o crescimento modera-se após 2027, à medida que a penetração das carrinhas atinge o máximo nas principais metrópoles.

Os camiões de médio e pesado porte detêm hoje um volume menor, mas espera-se que registem um CAGR de 31,6% até 2031, ancorado na próxima vaga de expansão. A quota de mercado europeu de pacotes de baterias para veículos comerciais elétricos orienta-se para pacotes de alta capacidade acima de 150 kWh, à medida que a Volvo, a Scania e a MAN apresentam plataformas de transporte regional com uma autonomia real de 400-500 km. O financiamento de infraestruturas para carregadores de megawatt ao longo do corredor Reno-Alpino ao abrigo do regulamento AFIR da UE consolida a confiança entre as frotas de alimentos, bebidas e correios. Como resultado, a procura total proveniente de camiões supera a das carrinhas em termos de energia instalada, mesmo que o número de unidades permaneça inferior.

Por Tipo de Propulsão: A supremacia dos BEV continua

Os veículos elétricos a bateria (BEV) detinham 99,58% do mix de propulsão em 2025, deixando os híbridos plug-in com uma presença negligenciável. As zonas municipais de emissões zero desqualificam qualquer elemento de combustão interna, pelo que os operadores de frotas standardizam nas transmissões BEV puras, simplificando a manutenção e a formação dos condutores. O tamanho do mercado europeu de pacotes de baterias para veículos comerciais elétricos para aplicações BEV cresce a um CAGR de 28,2%, à medida que sucessivas gerações tecnológicas aumentam a densidade de energia gravimétrica ao nível do pack, reduzindo a penalização na carga útil.

Os híbridos plug-in persistem apenas em aplicações especializadas, como camiões com plataforma elevatória para serviços públicos que necessitam de energia auxiliar contínua. Mesmo neste caso, as plataformas exclusivamente elétricas acopladas a geradores a bordo para energia de emergência estão a ganhar terreno. Os roteiros dos OEM sugerem uma mudança de foco, destacando a crescente dominância dos BEV face aos PHEV a longo prazo.

Por Química de Bateria: As formulações sem cobalto avançam

O LFP dominou com uma quota de 41,88% em 2025, devido à sua vantagem de custo e estabilidade térmica inerente, essencial para a certificação de segurança ao abrigo do UNECE-R100 Rev.3. A quota de mercado europeu de pacotes de baterias para veículos comerciais elétricos para o LMFP sobe rapidamente, com um CAGR de 33,9%, impulsionado por maior densidade de energia e metais idênticos na cadeia de abastecimento, permitindo aos OEM recuperar a carga útil perdida em pacotes mais pesados.

As configurações NMC ricas em níquel continuam viáveis para camiões de longo curso que percorrem mais de 500 km diariamente, onde a densidade de energia é uma consideração primordial. No entanto, os OEM procuram químicas mistas com menor intensidade de cobalto para limitar o risco geopolítico. Estão previstos protótipos de estado sólido da ProLogium e da QuantumScape para linhas piloto em 2025 para veículos elétricos, mas permanecem fora das previsões de volume até 2030.

Por Capacidade: Os pacotes de alta capacidade sustentam o lançamento de camiões

Os pacotes de 80-100 kWh representaram 31,60% do tamanho do mercado europeu de pacotes de baterias para veículos comerciais elétricos em 2025, alinhando-se com os ciclos de serviço das carrinhas. O carregamento em depósito com duração superior a oito horas permite às frotas contornar as limitações das infraestruturas públicas, sustentando o volume absoluto do segmento, embora a sua quota diminua à medida que os veículos mais pesados são eletrificados.

Os pacotes de baterias acima de 150 kWh expandem-se a um CAGR de 26,4%, espelhando o crescimento dos camiões médios, autocarros e muitos outros veículos comerciais. Os ganhos de densidade de energia mantêm a massa do pack aproximadamente constante mesmo à medida que a capacidade aumenta, mantendo a paridade de carga útil com o diesel nas operações regionais. Os designs de pack modulares facilitam a integração em múltiplos chassis de camiões, promovendo a comunalidade de plataformas entre os grupos OEM.

Por Forma de Bateria: A eficiência de fabrico remodela as escolhas

As células em bolsa representaram 49,40% das entregas em 2025, graças ao empilhamento flexível que se adapta aos pisos inferiores irregulares das carrinhas. No entanto, os formatos prismáticos, que estão a expandir-se a um CAGR de 23,5%, oferecem vantagens de automatização e volume vazio reduzido, uma prioridade nas longarinas retangulares de maior dimensão dos camiões, onde a embalagem é mais regular. O mercado europeu de pacotes de baterias para veículos comerciais elétricos adota os designs prismáticos à medida que as gigafábricas da UE ampliam as linhas baseadas em equipamento chinês que já opera montagem prismática de alta velocidade.

As células cilíndricas permanecem em funções de nicho, como autocarros urbanos com permuta de baterias, onde cassetes normalizadas simplificam as operações em depósito. As linhas de células cilíndricas de formato 4680 em análise em Espanha poderão transitar para veículos comerciais se os objetivos de peso se tornarem ainda mais exigentes.

Por Classe de Tensão: Em direção ao mercado principal de 800 V

Os sistemas de 400-600 V detinham 52,70% da quota em 2025, refletindo uma gama legada de eletrónica de potência. O tamanho do mercado europeu de pacotes de baterias para veículos comerciais elétricos para arquiteturas de 600-800 V cresce a um CAGR de 24,3%, à medida que os inversores de carboneto de silício desbloqueiam maior eficiência e reduzem o diâmetro dos cabos, reduzindo o peso em até 80 kg por camião. A alta tensão também permite o carregamento de megawatt CCS-2, comprimindo as janelas de recarga para as pausas de descanso obrigatórias dos condutores ao abrigo das regras sociais da UE.

Os veículos comerciais protótipos de longo curso, previstos para estrear após 2028, estão a explorar os conceitos acima de 800 V. No entanto, estas inovações estão atualmente excluídas das previsões de base devido aos elevados custos dos componentes. Os sistemas abaixo de 400 V persistem para entrega ligeira e pequenos veículos utilitários.

Por Arquitetura de Módulo: O CTP simplifica a lista de materiais

As configurações célula-a-pack (CTP) capturaram 46,20% da quota em 2025 e lideram o crescimento com um CAGR de 25,8%, à medida que os OEM eliminam os invólucros de módulos intermédios, aumentando a densidade de energia. O mercado europeu de pacotes de baterias para veículos comerciais elétricos beneficia de contagens de peças mais baixas e montagem mais rápida; a CATL e a BYD licenciam projetos CTP a parceiros europeus, acelerando o tempo de comercialização.

As variantes célula-a-módulo (CTM) e módulo-a-pack (MTP) sobrevivem onde a facilidade de manutenção no terreno é crítica, nomeadamente em autocarros que registam elevada quilometragem anual e planeiam substituições de módulos a meio da vida útil. No entanto, mesmo esses segmentos testam a integração parcial de CTP para conter os custos.

Por Componente: A inovação nos separadores estreita as margens de segurança

Os cátodos detinham 68,50% da quota em valor em 2025, ancorando a economia dos pacotes em torno dos preços dos metais, nomeadamente níquel, lítio e manganês. Os materiais separadores, embora representem uma fração menor dos custos, expandem-se mais rapidamente a um CAGR de 24%, à medida que filmes multicamada com revestimento cerâmico melhoram a estabilidade térmica e suportam temperaturas de 150 °C sem encolhimento.

O mercado europeu de pacotes de baterias para veículos comerciais elétricos especifica cada vez mais separadores avançados em pacotes de serviço pesado, onde as cargas térmicas excedem os ciclos de serviço dos automóveis de passageiros, e as seguradoras estabelecem condições mais rigorosas de prevenção de perdas.

Análise Geográfica

A Polónia alcançou uma quota de mercado de 35,25% em 2025, refletindo a sua fábrica da LG Energy Solution de 65 GWh, a montagem de módulos da Samsung SDI e as fortes ligações aos clusters de OEM alemães. Os baixos custos de mão de obra, a energia elétrica fiável e as subvenções de desenvolvimento regional da UE reforçam a rentabilidade, permitindo preços agressivos que asseguram contratos de fornecimento plurianuais. Os pacotes de Wrocław são expedidos em sequência just-in-sequence para as fábricas de camiões de Brandeburgo e da Baixa Saxónia, reduzindo os tempos de trânsito. A Hungria regista o CAGR mais rápido, de 39,1%, impulsionado pelo complexo da CATL em Debrecen e pela expansão paralela da Samsung SDI. Uma taxa de imposto sobre as sociedades de nove por cento, licenças de construção simplificadas e ligações ferroviárias à Áustria e à Alemanha aceleram a entrada em plena produção.

A Alemanha permanece líder tecnológico com uma quota de mercado notável em 2025. A Daimler, a MAN e a Volkswagen coordenam os roteiros de química de células com fornecedores nacionais, ancorando a procura de camiões e autocarros premium que especificam NMC de alta energia e misturas de ânodo de silício. Os incentivos federais para carregadores de megawatt em estação e as subvenções para investigação e desenvolvimento de baterias sustentam a profundidade do ecossistema, mas os custos mais elevados de mão de obra e energia limitam os ganhos adicionais em quota de mercado.

A França, a Itália, a Suécia e o Reino Unido detêm conjuntamente quotas notáveis, cada um focado em competências de nicho. A França alberga a linha da ACC de células LMFP e NMC para carrinhas e miniautocarros, a Itália é pioneira em autocarros com permuta de baterias para centros urbanos históricos, a Suécia realiza testes de envelhecimento em latitudes elevadas, e o Reino Unido adapta pacotes de segunda vida para apoio à rede elétrica. Os mercados do Resto da Europa escalam de forma constante à medida que a harmonização das emissões da UE antecipa a procura e os corredores de transporte transfronteiriço exigem conformidade universal.

Panorama Competitivo

O lado da oferta apresenta uma concentração moderada. A CATL, a LG Energy Solution e a Samsung SDI comandam uma quota significativa da capacidade instalada na UE, aproveitando a sua escala no mercado doméstico e o controlo avançado dos processos para superar concorrentes mais pequenos. Associam a localização a acordos de offtake de longo prazo que indexam os preços das células aos custos dos metais, proporcionando transparência de preços às frotas.

A Automotive Cells Company visa atingir 48 GWh combinados em França e na Alemanha até 2027, visando a química LMFP que evita a utilização de cobalto. A Farasis Energy Europe, a Akasol (BorgWarner) e o BMZ Group procuram OEM de autocarros e camiões especializados que necessitam de serviços de design ou homologação acelerada. As joint ventures proliferam: a ACC associa-se à Stellantis para carrinhas ligeiras, enquanto a Volvo se associa à Northvolt para camiões pesados.

Os movimentos estratégicos incluem o Centro de Tecnologia de Baterias da Daimler Truck em Mannheim, que pilota linhas de pacotes de próxima geração para produção em série mais tarde nesta década [3]"Inauguração do Centro de Tecnologia de Baterias," Daimler Truck, daimlertruck.com. A Samsung SDI atualiza Göd para NCA rico em níquel para veículos elétricos premium, ao passo que a BYD licencia o CTP da Blade Battery a um fabricante espanhol de autocarros. Os pedidos de patentes no Instituto Europeu de Patentes para ânodos dominados por silício, revestimentos de separadores e eletrólitos de estado sólido aumentaram significativamente, sinalizando uma corrida à inovação centrada na segurança, densidade de energia e taxa de carregamento.

Líderes do Setor Europeu de Pacotes de Baterias para Veículos Comerciais Elétricos

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

BYD Company Ltd.

BMZ Holding GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Daimler Truck inaugurou o seu Centro de Tecnologia de Baterias na fábrica de Mannheim, adicionando uma linha piloto para pacotes de veículos comerciais de próxima geração.

- Abril de 2024: A Daimler Buses e a BMZ Poland acordaram o co-desenvolvimento e integração de sistemas de baterias NMC4 para futuros autocarros elétricos, com entregas a clientes previstas para 2025.

Âmbito do Relatório do Mercado Europeu de Pacotes de Baterias para Veículos Comerciais Elétricos

Autocarro, VCL, M&PDT são cobertos como segmentos por Tipo de Carroçaria. BEV, PHEV são cobertos como segmentos por Tipo de Propulsão. LFP, NCA, NCM, NMC, Outros são cobertos como segmentos por Química de Bateria. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh, Menos de 15 kWh são cobertos como segmentos por Capacidade. Cilíndrica, Bolsa, Prismática são cobertos como segmentos por Forma de Bateria. Laser, Fio são cobertos como segmentos por Método. Ânodo, Cátodo, Eletrólito, Separador são cobertos como segmentos por Componente. Cobalto, Lítio, Manganês, Grafite Natural, Níquel são cobertos como segmentos por Tipo de Material. França, Alemanha, Hungria, Itália, Polónia, Suécia, Reino Unido, Resto da Europa são cobertos como segmentos por País.| VCL (Veículo Comercial Ligeiro) |

| Camião de Médio e Pesado Porte |

| Autocarro |

| BEV (Veículo Elétrico a Bateria) |

| PHEV (Veículo Elétrico Híbrido Plug-in) |

| LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Manganês, Ferro e Lítio) |

| NMC (Óxido de Níquel, Manganês e Cobalto de Lítio) |

| NCA (Óxido de Níquel, Cobalto e Alumínio de Lítio) |

| LTO (Óxido de Titânio e Lítio) |

| Outros (LCO, LMO, NMX, Tecnologias de Baterias Emergentes, etc.) |

| Abaixo de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Abaixo de 400 V |

| 400-600 V |

| 600-800 V |

| Acima de 800 V |

| Célula-a-Módulo (CTM) |

| Célula-a-Pack (CTP) |

| Módulo-a-Pack (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| França |

| Alemanha |

| Hungria |

| Itália |

| Polónia |

| Suécia |

| Reino Unido |

| Resto da Europa |

| Por Tipo de Veículo | VCL (Veículo Comercial Ligeiro) |

| Camião de Médio e Pesado Porte | |

| Autocarro | |

| Por Tipo de Propulsão | BEV (Veículo Elétrico a Bateria) |

| PHEV (Veículo Elétrico Híbrido Plug-in) | |

| Por Química de Bateria | LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Manganês, Ferro e Lítio) | |

| NMC (Óxido de Níquel, Manganês e Cobalto de Lítio) | |

| NCA (Óxido de Níquel, Cobalto e Alumínio de Lítio) | |

| LTO (Óxido de Titânio e Lítio) | |

| Outros (LCO, LMO, NMX, Tecnologias de Baterias Emergentes, etc.) | |

| Por Capacidade | Abaixo de 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Acima de 150 kWh | |

| Por Forma de Bateria | Cilíndrica |

| Bolsa | |

| Prismática | |

| Por Classe de Tensão | Abaixo de 400 V |

| 400-600 V | |

| 600-800 V | |

| Acima de 800 V | |

| Por Arquitetura de Módulo | Célula-a-Módulo (CTM) |

| Célula-a-Pack (CTP) | |

| Módulo-a-Pack (MTP) | |

| Por Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador | |

| Por País | França |

| Alemanha | |

| Hungria | |

| Itália | |

| Polónia | |

| Suécia | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- Química de Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma da Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Bolsa e Prismática.

- Tipo de Carroçaria - Os tipos de carroçaria considerados neste segmento incluem VCL (veículo comercial ligeiro), M&PDT (camiões de médio e pesado porte) e autocarros.

- Capacidade - Os vários tipos de capacidades de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito e separador.

- Tipo de Material - Os vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel e outros materiais.

- Método - Os tipos de método cobertos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (veículos elétricos a bateria) e PHEV (veículo elétrico híbrido plug-in).

- Tipo de Índice - Índice 2

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos comerciais com vários sistemas de propulsão elétrica.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, autocarros e camiões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócio no qual a bateria de um VE pode ser alugada a um fornecedor de serviços ou trocada por outra bateria quando a carga se esgota. |

| Célula de Bateria | A unidade básica do pack de baterias de um veículo elétrico, tipicamente uma célula de iões de lítio, que armazena energia elétrica. |

| Módulo | Uma subsecção do pack de baterias de um VE, constituída por várias células agrupadas, frequentemente utilizada para facilitar o fabrico e a manutenção. |

| Sistema de Gestão de Baterias (BMS) | Um sistema eletrónico que gere uma bateria recarregável, protegendo-a de operar fora da sua área de operação segura, monitorizando o seu estado, calculando dados secundários, comunicando dados, controlando o seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida da quantidade de energia que uma célula de bateria pode armazenar num determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa à qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil em Ciclos | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes de a sua capacidade cair abaixo de uma percentagem especificada da sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa em percentagem, que representa o nível atual de carga numa bateria em comparação com a sua capacidade. |

| Estado de Saúde (SOH) | Um indicador das condições gerais de uma bateria, refletindo o seu desempenho atual em comparação com quando era nova. |

| Sistema de Gestão Térmica | Um sistema concebido para manter temperaturas de operação ótimas para o pack de baterias de um VE, utilizando frequentemente métodos de arrefecimento ou aquecimento. |

| Carregamento Rápido | Um método de carregamento da bateria de um VE a uma taxa muito mais rápida do que o carregamento padrão, exigindo normalmente equipamento de carregamento especializado. |

| Travagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a travagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, são definidas as variáveis necessárias para a previsão de mercado e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos históricos e de previsão são fornecidas em termos de receitas e volume. A receita de mercado é calculada multiplicando a procura em volume pelo preço médio ponderado pelo volume do pack de baterias (por kWh). A estimativa e a previsão do preço do pack de baterias têm em conta vários fatores que afetam o preço médio de venda (ASP), como taxas de inflação, mudanças na procura do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos como para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição