Tamanho e Participação do Mercado de Pacotes de Baterias para Veículos Comerciais Elétricos da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

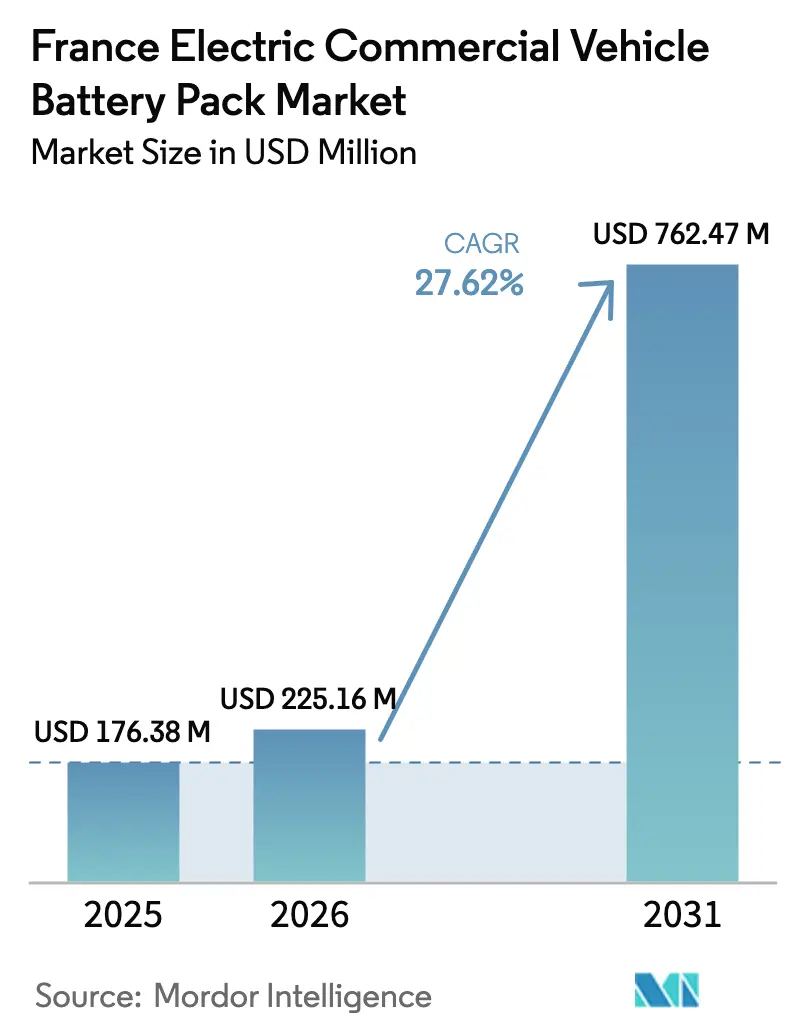

| Tamanho do mercado no ano base (2025) | 176.38 Milhões de dólares |

| Tamanho do Mercado (2026) | 225.16 Milhões de dólares |

| Tamanho do Mercado (2031) | 762.47 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para Veículos Comerciais Elétricos da França por Mordor Intelligence

Estima-se que o tamanho do mercado francês de pacotes de baterias para veículos comerciais elétricos cresça de USD 176,38 milhões em 2025 para USD 225,16 milhões em 2026, com previsão de alcançar USD 762,47 milhões até 2031, a uma CAGR de 27,62% no período de 2026-2031. Regulamentações rígidas de eletrificação de frotas previstas na legislação climática nacional aceleram a transição para o transporte de zero emissões nas cidades. Essas normas agilizam as aquisições de veículos e esclarecem as previsões de demanda, ajudando os fornecedores a estabilizar o planejamento da produção e reduzir a volatilidade de volume no setor automotivo.

Na Europa, os padrões de emissões para veículos pesados estão levando os operadores de frotas de longa distância a antecipar pedidos para cumprir as metas estabelecidas. A queda nos custos de baterias torna os veículos comerciais elétricos mais competitivos, com os custos totais de propriedade se aproximando da paridade com as opções a diesel. As concessões regulatórias para limites de peso mais elevados em caminhões elétricos eliminam desvantagens de carga útil e possibilitam pacotes de baterias maiores. Os programas de arrendamento apoiados por concessionárias de energia estão melhorando os valores residuais e reduzindo os riscos financeiros, facilitando a transição para os operadores de frotas.

Principais Conclusões do Relatório

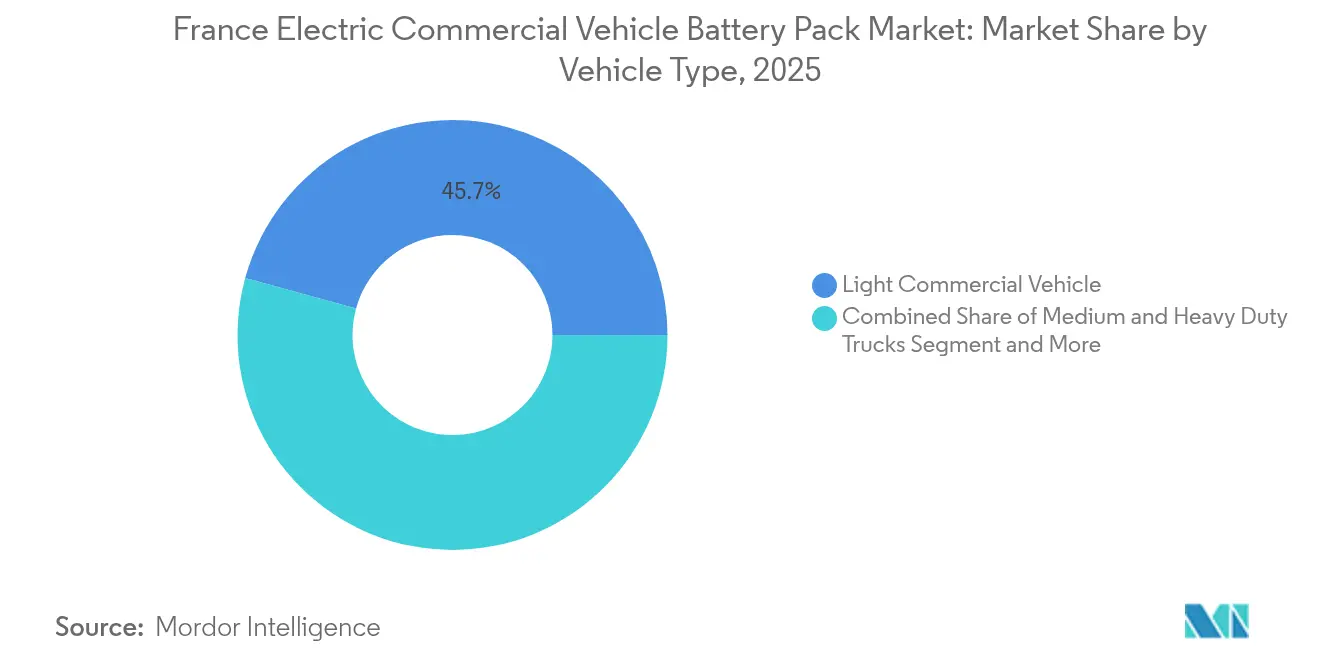

- Por tipo de veículo, os veículos comerciais leves detinham 45,73% da participação do mercado francês de pacotes de baterias para veículos comerciais elétricos em 2025; os caminhões de médio e pesado porte têm projeção de avançar a uma CAGR de 28,26% até 2031.

- Por tipo de propulsão, os modelos elétricos a bateria capturaram 76,64% da participação do mercado francês de pacotes de baterias para veículos comerciais elétricos em 2025, com projeção de crescimento a uma CAGR de 27,96% até 2031.

- Por química, o fosfato de ferro e lítio respondeu por uma participação de 40,98% no tamanho do mercado francês de pacotes de baterias para veículos comerciais elétricos em 2025, enquanto o fosfato de ferro, manganês e lítio está projetado para expandir a uma CAGR de 27,92%.

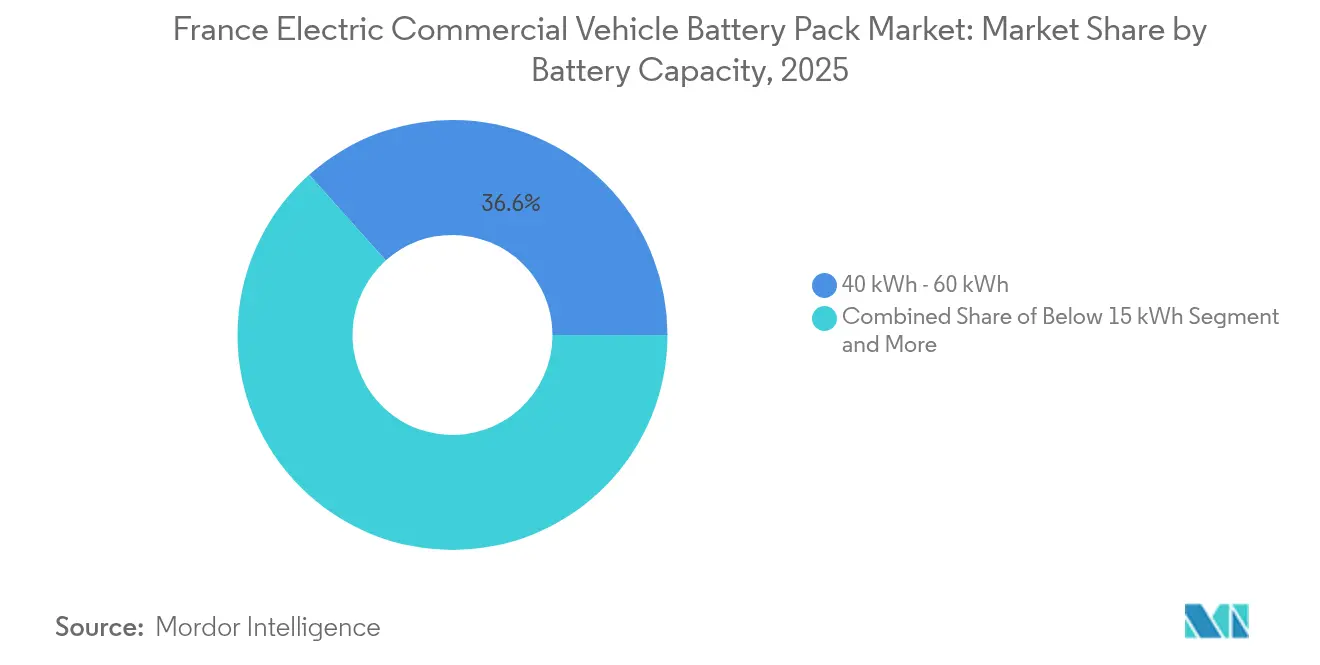

- Por capacidade, os pacotes de 40–60 kWh comandaram 36,62% do tamanho do mercado francês de pacotes de baterias para veículos comerciais elétricos em 2025; os pacotes de 100–150 kWh lideraram o crescimento a uma CAGR de 27,65%.

- Por forma de bateria, os designs prismáticos responderam por 48,62% do tamanho do mercado francês de pacotes de baterias para veículos comerciais elétricos em 2025, com expectativa de crescimento contínuo a uma CAGR de 28,21%.

- Por classe de tensão, os sistemas de 400–600 V controlaram 56,54% do tamanho do mercado francês de pacotes de baterias para veículos comerciais elétricos em 2025, enquanto as plataformas de 600–800 V apresentam uma CAGR de 28,37%.

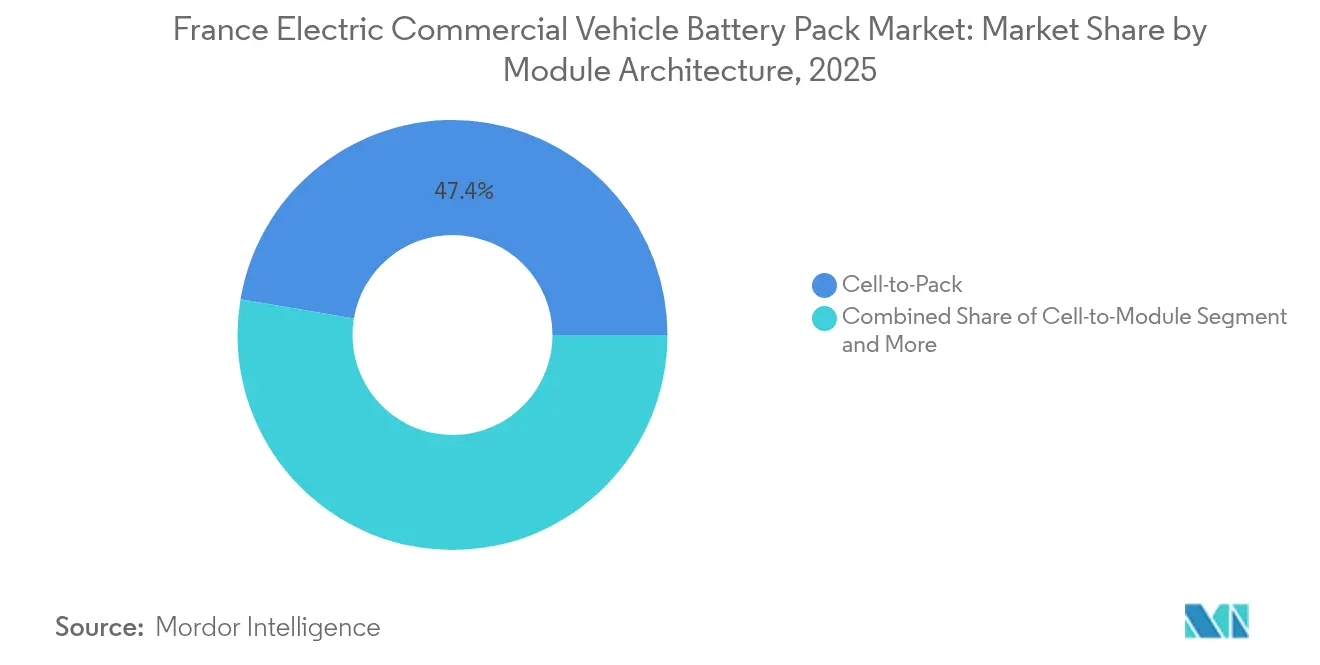

- Por arquitetura de módulo, as soluções de célula para pacote detinham 47,35% do tamanho do mercado francês de pacotes de baterias para veículos comerciais elétricos em 2025, registrando a maior CAGR de 27,74% até 2031.

- Por componente, o cátodo detinha 37,58% do tamanho do mercado francês de pacotes de baterias para veículos comerciais elétricos em 2025; no entanto, o separador registrou a maior CAGR de 27,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pacotes de Baterias para Veículos Comerciais Elétricos da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de Eletrificação de Frotas (Lei Climática) | +6.2% | Nacional, concentrado em 43 cidades ZFE | Curto prazo (≤ 2 anos) |

| Queda no Custo de Baterias (Escala e Importações) | +4.8% | Nacional com integração da cadeia de suprimentos da UE | Médio prazo (2-4 anos) |

| Zonas VEZ nas Cidades | +3.1% | Centros urbanos: Paris, Lyon, Marselha, Toulouse | Curto prazo (≤ 2 anos) |

| Mudança no TCO de Caminhões Elétricos (Isenções de Peso) | +2.9% | Corredores nacionais de carga | Médio prazo (2-4 anos) |

| Fosfato de Ferro, Manganês e Lítio para Segurança em Ônibus | +1.7% | Redes de transporte público em todo o território nacional | Médio prazo (2-4 anos) |

| Arrendamento de 2ª Vida (Concessionárias de Energia) | +1.4% | Pontos de integração à rede elétrica nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Aceleradas de Eletrificação de Frotas Impulsionam Demanda sem Precedentes

A Lei Climática e de Resiliência da França proíbe os veículos comerciais a diesel até 2025, forçando os operadores de frotas a realizar pedidos imediatos de grandes volumes de baterias, apesar da economia de longo prazo ainda não comprovada[1]"Zones à Faibles Émissions-Mobilité,", Ministério da Transição Ecológica, ecologie.gouv.fr. A aplicação por meio de multas automáticas comprime os ciclos de aquisição de 3–5 anos para aproximadamente 12–18 meses, o que sobrecarrega o planejamento dos fornecedores e cria gargalos temporários de alocação. As regras de durabilidade Euro 7, que impõem 75% de retenção de capacidade em furgões N1, direcionam ainda mais os compradores para químicas premium com vida útil de ciclo comprovada.

A Queda nos Custos de Baterias Acelera a Viabilidade Comercial

Os custos dos pacotes de baterias têm diminuído de forma constante nos últimos anos, em função do aumento da capacidade de produção e de colaborações industriais estratégicas. Iniciativas de fabricação em larga escala na Europa estão desbloqueando economias de escala, reduzindo ainda mais os custos. Ao mesmo tempo, as baterias de fosfato de ferro e lítio de baixo custo da China estão intensificando a concorrência, pressionando os fabricantes domésticos a melhorar a eficiência ou arriscarem perder participação de mercado.

Essas mudanças de custo estão transformando o transporte urbano. Na França, as frotas de entrega elétrica estão se aproximando da paridade de custos com os veículos a diesel, sinalizando uma provável transição para a mobilidade elétrica na logística urbana nos próximos anos.

As Zonas de Zero Emissões Criam Concentração Geográfica de Demanda

O salto de 11 para 43 ZFEs em um único ano canaliza 60% dos registros comerciais para Paris, Lyon e Marselha, criando pontos de alta demanda urbana que testam a capacidade de carregamento e a densidade de serviços pós-venda [2]"Observatoire des Zones à Faibles Émissions,", ADEME, ademe.fr. A fiscalização por reconhecimento automático de placas elimina brechas de conformidade, de modo que os operadores antecipam a eletrificação nas cidades densas e empurram as quedas de demanda para as regiões suburbanas.

As Isenções de Peso Transformam a Economia dos Caminhões Elétricos

Os reguladores europeus estabeleceram limites de peso mais elevados para caminhões elétricos, uma medida não estendida aos veículos a diesel. Essa mudança aborda o peso adicional das baterias nos caminhões elétricos, permitindo que eles igualem as capacidades de carga útil de seus equivalentes a diesel.

Além disso, as políticas de pedágio atualizadas no âmbito do marco da Eurovinheta oferecem incentivos financeiros para escolhas de transporte mais sustentáveis. Essas reduções de pedágio reduzem notavelmente as despesas operacionais dos caminhões elétricos, acelerando a trajetória em direção à paridade de custos com o diesel no transporte de carga de longa distância [3]"Proposta de Regulamento que Estabelece Padrões de CO₂ para Veículos Pesados,", Comissão Europeia, europa.eu.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreira de Custo para Frotas de PME | -2.3% | Nacional, concentrado em áreas rurais/suburbanas | Curto prazo (≤ 2 anos) |

| Lacuna no Fornecimento de Células (Pré-2026) | -1.8% | Restrições de capacidade de fabricação nacional | Médio prazo (2-4 anos) |

| Ônus do Passaporte de Bateria | -1.4% | Conformidade regulatória em toda a UE | Médio prazo (2-4 anos) |

| Atrasos na Rede para Carregamento em MW | -0.9% | Principais corredores de carga e zonas industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Barreiras de Custo para Frotas de PME Persistem Apesar dos Incentivos

Apesar da disponibilidade de subsídios governamentais substanciais destinados a facilitar a transição, as furgonetas elétricas continuam exigindo um investimento inicial significativamente maior do que seus equivalentes a diesel. Esse encargo financeiro representa um desafio significativo, especialmente para os pequenos operadores de frotas, que frequentemente operam com orçamentos limitados.

Agravando o problema, as empresas de arrendamento tradicionais ainda relutam em adotar plenamente os veículos comerciais elétricos. Suas reservas decorrem de incertezas quanto ao valor de longo prazo dos pacotes de baterias em cenários de alta quilometragem, uma preocupação acentuada pela falta de testes abrangentes no mundo real.

A Capacidade de Produção Doméstica Fica Aquém do Crescimento da Demanda

A produção francesa de células de bateria está aquém da demanda de mercado, e essa lacuna deve persistir por vários anos. Embora significativas expansões industriais estejam em curso, elas não estarão plenamente operacionais por algum tempo, forçando os fabricantes a depender de importações.

A dependência de fornecedores externos, especialmente da Ásia, está estendendo os prazos de entrega e aumentando o poder de precificação dessas entidades externas. Consequentemente, o setor europeu de veículos elétricos enfrenta desafios na cadeia de suprimentos e crescentes pressões de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Dominância dos Veículos Comerciais Leves com Potencial de Alta nos Caminhões Pesados

Os veículos comerciais leves capturaram 45,73% da participação do mercado francês de pacotes de baterias para veículos comerciais elétricos em 2025, refletindo sua adequação aos padrões de entrega urbana exigidos pelas zonas de zero emissões (ZFEs). Seus pacotes padronizados de 40–60 kWh correspondem aos limites de quilometragem diária e possibilitam alta escala de produção, o que reduz os custos por quilowatt-hora para os compradores de frotas. A fiscalização das ZFEs por reconhecimento automático de placas elimina brechas de conformidade e consolida a demanda de frotas de entrega expressa, postal e de serviços concentradas em Paris, Lyon e Marselha. As regras de isenção de peso acrescentam até 2 toneladas de massa permitida, de modo que as perdas de carga útil que antes dissuadiam a adoção de furgões elétricos não ameaçam mais a receita em rotas urbanas densas.

Os caminhões de médio e pesado porte registram a CAGR mais rápida de 28,26% até 2031, à medida que os pacotes de 100–150 kWh se combinam com trens de transmissão de 600–800 V para perseguir as metas de eletrificação de longa distância. As operações sem perda de carga útil, possibilitadas pela isenção, aceleram a substituição nos principais corredores de carga, especialmente onde os carregadores de megawatt reduzem os tempos de espera para menos de 45 minutos. As frotas de ônibus municipais permanecem o menor segmento por volume, mas definem o ritmo de adoção tecnológica, pois as químicas LMFP seguras contra incêndio satisfazem os rigorosos requisitos de seguro de depósito. Em conjunto, a diversificação por tipo de veículo equilibra a exposição dos fornecedores entre a demanda urbana de ciclo rápido e as expansões de caminhões pesados de longo prazo que acompanham o desenvolvimento de infraestrutura.

Por Tipo de Propulsão: Os Veículos Elétricos a Bateria Consolidam sua Liderança

Os modelos elétricos a bateria detinham 76,64% das remessas do segmento em 2025, pois os operadores de frotas priorizam a simplicidade mecânica e os menores custos de manutenção em relação à flexibilidade dos híbridos plug-in. A frenagem regenerativa melhora a recuperação de energia durante os ciclos de funcionamento em trajetos de para-e-anda, aumentando a autonomia real sem adicionar massa ao pacote. Os maiores incentivos de compra para VEs puros em relação aos PHEVs inclina ainda mais as equações de custo total de propriedade em favor dos trens de transmissão totalmente elétricos.

Os híbridos plug-in preservam um nicho entre os transportadores regionais que precisam de backup a diesel enquanto a cobertura de carregamento amadurece. No entanto, sua participação continua a cair à medida que as arquiteturas de 600–800 V entregam capacidades de recarga rápida para veículos elétricos a bateria. Os dados de frotas mostram que, uma vez que a quilometragem diária regularmente ultrapassa 150–200 km dentro das ZFEs, os BEVs superam os híbridos em combustível, manutenção e penalidades de conformidade. À medida que os corredores franceses adicionam carregadores de alta potência, os operadores cada vez mais aposentam os PHEVs no final do arrendamento em vez de renová-los, consolidando os BEVs como o padrão de propulsão para uso comercial.

Por Química de Bateria: O LFP Focado em Custo Enfrenta a Ascensão do LMFP Impulsionada pela Segurança

O fosfato de ferro e lítio garantiu uma participação de 40,98% em 2025 porque seu perfil favorável em EUR/kWh se alinha com os orçamentos de furgões de entrega de encomendas e carga regional. A estabilidade térmica inerente da química também é adequada para depósitos urbanos que carecem de sistemas elaborados de supressão de incêndio.

O fosfato de ferro, manganês e lítio é a química de crescimento mais rápido, com uma CAGR de 27,92%, impulsionada por licitações de ônibus municipais que agora especificam limiares aprimorados de fuga térmica após vários incêndios de alto perfil. A densidade de 160–180 Wh/kg do fosfato de ferro, manganês e lítio ajuda os ônibus a cumprir as metas de autonomia sem usar misturas de NMC (Óxido de Níquel-Manganês-Cobalto) mais ricas em níquel e mais caras. As variantes tradicionais de NMC continuam atraindo os caminhões pesados sensíveis à carga útil, enquanto o NCA (Óxido de Lítio-Níquel-Cobalto-Alumínio) e o LTO (Óxido de Lítio-Titânio) atendem aplicações de nicho, alto desempenho ou de vida útil de ciclo extrema. Os fornecedores, portanto, adaptam portfólios em vetores de custo, segurança e densidade de energia, em vez de apostar em um único roteiro de química.

Por Capacidade: Os Pacotes de Médio Alcance Dominam, as Unidades de Alta Capacidade Aceleram

O tamanho do mercado francês de pacotes de baterias para veículos comerciais elétricos, atribuível aos pacotes de 40–60 kWh, capturou 36,62% em 2025, pois esta faixa cobre 90% das missões de entrega urbana sob restrições de ZFE. A padronização permite que os fabricantes de equipamentos originais (OEMs) distribuam os custos de ferramental em múltiplas plataformas de furgões, garantindo recarga em menos de 60 minutos nos carregadores urbanos de 150 kW existentes.

As baterias de alta capacidade de 100–150 kWh registram a maior CAGR de 27,65%, à medida que as frotas de longa distância migram para veículos elétricos que exploram as isenções de peso em combinações de 40 toneladas. Os operadores preferem um único pacote grande a arquiteturas de pacote duplo para reduzir a complexidade de manutenção e simplificar os cálculos de valor residual no final do arrendamento. As unidades abaixo de 15 kWh e de 15–40 kWh permanecem confinadas a híbridos plug-in e plataformas especiais de elevação, enquanto os pacotes acima de 150 kWh aguardam uma cobertura de carregamento em megawatt mais ampla antes de escalar em volume.

Por Forma de Bateria: As Células Prismáticas Otimizam os Interiores Comerciais

Os formatos prismáticos responderam por 48,62% das remessas em 2025 e continuam a registrar uma CAGR de 28,21%, pois sua geometria retangular maximiza o volume do piso do chassi e simplifica a integração da placa de resfriamento a líquido. O alojamento estável também facilita o serviço em campo, permitindo trocas de módulos mais rápidas durante janelas de entrega apertadas.

As aplicações sensíveis a custos frequentemente favorecem as células cilíndricas, graças à sua ampla disponibilidade e preços competitivos. No entanto, em ambientes com restrição de espaço, como furgões de painel, onde maximizar o volume do chassi é primordial, a forma redonda dessas células pode se mostrar ineficiente. As células pouch, frequentemente utilizadas em equipamentos de frotas leves, oferecem flexibilidade de design. No entanto, apresentam a ressalva de precisar de proteção mecânica extra, complicando o embalamento e aumentando os custos. Por outro lado, as células prismáticas estão se tornando a escolha preferida dos operadores de frotas. Sua forma retangular não apenas simplifica a montagem, mas também reduz o peso total do veículo, tornando-as uma opção destacada em layouts comerciais.

Por Classe de Tensão: O Mainstream de 400–600 V Equilibra Custo e Desempenho

Os sistemas classificados em 400–600 V mantiveram uma participação de 56,54% no último ano, atingindo o ponto ideal onde inversores, contatores e componentes de segurança disponíveis no mercado atendem às restrições de custo e regulatórias. Esta classe carrega até 250 kW sem requisitos exóticos de isolamento, adequando-se aos ciclos diários de depósito para a maioria dos furgões e caminhões médios.

O nível de 600–800 V registra uma CAGR de 28,37% graças aos projetos-piloto de carregamento em megawatt que reduzem os tempos de espera de longa distância abaixo dos períodos de descanso obrigatório dos motoristas. As frotas que avaliam os custos de atualização em relação aos ganhos de produtividade normalmente adotam tensões mais altas quando a quilometragem diária excede 500 km ou quando a utilização do veículo supera 20 horas por dia. As arquiteturas abaixo de 400 V persistem em veículos híbridos e de micro-utilidade, enquanto os sistemas experimentais acima de 800 V permanecem em pistas de teste até que os padrões de segurança amadureçam.

Por Arquitetura de Módulo: Célula para Pacote Reduz o Peso e Mantém Alta Disponibilidade

As plataformas de célula para pacote capturaram 47,35% do volume de 2025 e expandiram a uma CAGR de 27,74%, pois a eliminação de módulos intermediários remove 10–15% do peso e reduz aproximadamente 5% do custo de material. Cada quilograma economizado se traduz em carga útil adicional ou maior autonomia para furgões urbanos limitados pelos limites de peso bruto do veículo.

As preocupações iniciais sobre a capacidade de reparo em campo diminuem à medida que os fornecedores lançam rigs de serviço móvel capazes de substituição parcial de células no local em quatro horas, minimizando as penalidades de tempo de inatividade que antes favoreciam os sistemas modulares. A célula para módulo permanece popular em caminhões pesados, onde os operadores valorizam as trocas rápidas em ciclos de trabalho de múltiplos turnos. As arquiteturas de módulo para pacote persistem principalmente para amortizar o ferramental legado, mas perdem participação a cada ano à medida que novos chassis são lançados diretamente com designs integrados.

Por Componente: Os Materiais de Cátodo Ancoram o Valor, os Separadores Avançam Rapidamente

Os pós de cátodo representaram 37,58% do valor da lista de materiais em 2025, pois as proporções de níquel, manganês e fosfato determinam a densidade de energia e o perfil térmico. As oscilações de preço do carbonato de lítio como matéria-prima influenciam diretamente as cotações de pacotes e, portanto, os calendários de aquisição para grandes frotas.

Os filmes separadores apresentam a CAGR mais rápida de 27,95%, à medida que variantes de próxima geração com revestimento cerâmico elevam as temperaturas de desligamento acima de 150 °C para cumprir as regras de durabilidade Euro 7 para furgões N1. Os ânodos caminham em direção a misturas enriquecidas com silício, representando 25% do valor, para aumentar a capacidade sem ultrapassar os limites de custo, enquanto os fornecedores de eletrólitos refinam aditivos retardadores de chama adaptados às cargas térmicas de uso intensivo. Os esforços de localização direcionam os contratos de componentes para produtores franceses ou do âmbito mais amplo da UE, a fim de garantir a conformidade com o Passaporte de Bateria e reduzir o risco de choques geopolíticos no fornecimento.

Análise Geográfica

A Île-de-France assumiu a liderança no mercado francês de baterias para veículos comerciais elétricos. A dominância da região decorre de uma densa rede de zonas de zero emissões e centros de distribuição de encomendas, todos centrados em Paris. Os investimentos iniciais em infraestrutura de carregamento público de alta potência, aliados a incentivos municipais proativos, estimularam a adoção de furgões elétricos, com novos registros superando significativamente a média nacional.

A proximidade da Île-de-France com uma importante instalação de fabricação de células de bateria oferece aos fabricantes de veículos locais custos logísticos reduzidos e tempos de retorno mais rápidos para peças de reposição. As atualizações planejadas na rede elétrica próxima aos principais centros de carga prometem aumentar a capacidade de conexão, preparando o terreno para corredores de carregamento de alta potência vitais para caminhões elétricos pesados. Essas vantagens de infraestrutura e cadeia de suprimentos estão impulsionando um crescimento robusto na demanda regional de baterias.

O sul da França, com cidades como Lyon, Marselha e Toulouse, está testemunhando um rápido crescimento na adoção de baterias para veículos elétricos. Esse surto é amplamente atribuído à pressão por conformidade de zero emissões na logística de turismo e nas operações portuárias. Iniciativas como descontos em taxas portuárias para caminhões de drayage elétricos estimularam as empresas de logística a adotar pacotes de baterias compatíveis com a infraestrutura de carregamento rápido nas principais rotas de transporte.

Os governos locais estão impulsionando essa mudança cofinanciando atualizações de depósitos que incorporam energia solar e armazenamento de baterias de segunda vida. Tais iniciativas não apenas reduzem os custos de eletricidade nos horários de pico, mas também melhoram a economia da posse de caminhões elétricos, permitindo uma recuperação mais rápida dos investimentos iniciais.

As zonas industriais do oeste e do norte, situadas fora das principais áreas metropolitanas, representam a parcela restante da demanda nacional de baterias. No entanto, seu progresso é dificultado pela infraestrutura de carregamento limitada. Como resultado, muitas cooperativas de transporte rural ainda dependem de veículos a diesel, aguardando a conclusão das atualizações planejadas na rede elétrica que facilitarão os depósitos de carregamento de alta capacidade.

Panorama Competitivo

Uma combinação de players domésticos e internacionais molda o panorama de fornecimento de baterias para veículos elétricos na França. Os fabricantes locais garantiram uma parcela significativa do mercado, com contribuições notáveis de empresas focadas em expandir a produção e adaptar soluções para frotas comerciais. Um dos principais fornecedores domésticos garantiu financiamento considerável para expandir sua capacidade de produção, com o objetivo de atender a uma parcela substancial da demanda nacional e reduzir a dependência de importações da Ásia.

Outra empresa francesa alcançou estabilidade financeira ao oferecer soluções de bateria modulares projetadas para furgões de entrega de última milha, que exigem manutenção rápida e eficiente — um recurso atraente para frotas de entrega expressa que operam em prazos apertados.

Em resposta à crescente pressão pela localização, os líderes asiáticos de baterias estão formando joint ventures e licenciando tecnologias para manter sua presença no mercado francês. Uma dessas parcerias envolve uma planta de grande escala que fornece baterias para veículos comerciais leves. Ao mesmo tempo, outra colaboração se concentra no desenvolvimento de sistemas avançados de baterias que reduzem o peso estrutural e atendem a rigorosos padrões de durabilidade — fatores essenciais para furgões de tamanho médio que competem em eficiência de carga útil. Algumas empresas asiáticas também estão expandindo sua presença por meio de vendas diretas de veículos combinadas com infraestrutura de carregamento, contornando os integradores tradicionais de baterias e captando receitas adicionais de serviços de energia.

À medida que o mercado amadurece, o foco competitivo está se deslocando da densidade de energia pura para o suporte abrangente ao ciclo de vida e conformidade regulatória. Empresas com programas integrados de reciclagem e soluções de baterias de segunda vida estão ganhando vantagem em licitações que priorizam a gestão ambiental. A confiabilidade do serviço também está se tornando um diferencial fundamental, com alguns fornecedores oferecendo reparos rápidos no local para cumprir as metas de disponibilidade das frotas. No geral, a capacidade de escalar a produção, localizar operações e fornecer soluções de ponta a ponta é o fator mais crítico para ganhar participação de mercado, superando a inovação em química como principal impulsionador da vantagem competitiva.

Líderes do Setor de Pacotes de Baterias para Veículos Comerciais Elétricos da França

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Forsee Power

Automotive Cells Company (ACC)

Akasol AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: O Groupe Renault revelou planos para que seu site de Sandouville fabrique uma linha inovadora de veículos comerciais leves (VCLs) elétricos. Esses veículos são destinados à Flexis SAS, uma joint venture recém-formada pelo Groupe Renault, pelo Grupo Volvo e pela CMA CGM. A iniciativa visa fortalecer a colaboração entre esses líderes do setor, aproveitando sua expertise combinada para impulsionar a inovação no mercado de VCLs elétricos.

- Fevereiro de 2024: A ACC concluiu com sucesso uma captação de dívida de EUR 4,4 bilhões, ampliando significativamente seu financiamento para a construção de três gigafábricas dedicadas à produção de células de baterias de íons de lítio na França, na Alemanha e na Itália. Esse financiamento também apoiará as iniciativas de pesquisa e desenvolvimento da empresa, fortalecendo ainda mais sua posição no mercado.

Escopo do Relatório do Mercado de Pacotes de Baterias para Veículos Comerciais Elétricos da França

O Relatório do Mercado Francês de Pacotes de Baterias para Veículos Comerciais Elétricos é Segmentado por Tipo de Veículo (Veículo Comercial Leve, e Outros), Tipo de Propulsão (BEV, e Outros), Química da Bateria (LFP, e Outros), Capacidade (Abaixo de 15 KWh, e Outros), Forma da Bateria (Cilíndrica, e Outros), Classe de Tensão (Abaixo de 400 V, e Outros), Arquitetura de Módulo (CTM, e Outros), Componente (Ânodo, e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Veículo Comercial Leve |

| Caminhões de Médio e Pesado Porte |

| Ônibus |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in |

| LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Ferro, Manganês e Lítio) |

| NMC (Óxido de Níquel-Manganês-Cobalto) |

| NCA (Óxido de Níquel-Cobalto-Alumínio) |

| LTO (Óxido de Lítio-Titânio) |

| Outros (LCO, LMO, NMX, Tecnologias de Bateria Emergentes, etc.) |

| Abaixo de 15 kWh |

| 15 - 40 kWh |

| 40 - 60 kWh |

| 60 - 80 kWh |

| 80 - 100 kWh |

| 100 - 150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Pouch |

| Prismática |

| Abaixo de 400 V (48 - 350 V) |

| 400 - 600 V |

| 600 - 800 V |

| Acima de 800 V |

| Célula para Módulo (CTM) |

| Célula para Pacote (CTP) |

| Módulo para Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| Por Tipo de Veículo | Veículo Comercial Leve |

| Caminhões de Médio e Pesado Porte | |

| Ônibus | |

| Por Tipo de Propulsão | Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in | |

| Por Química de Bateria | LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Ferro, Manganês e Lítio) | |

| NMC (Óxido de Níquel-Manganês-Cobalto) | |

| NCA (Óxido de Níquel-Cobalto-Alumínio) | |

| LTO (Óxido de Lítio-Titânio) | |

| Outros (LCO, LMO, NMX, Tecnologias de Bateria Emergentes, etc.) | |

| Por Capacidade | Abaixo de 15 kWh |

| 15 - 40 kWh | |

| 40 - 60 kWh | |

| 60 - 80 kWh | |

| 80 - 100 kWh | |

| 100 - 150 kWh | |

| Acima de 150 kWh | |

| Por Forma de Bateria | Cilíndrica |

| Pouch | |

| Prismática | |

| Por Classe de Tensão | Abaixo de 400 V (48 - 350 V) |

| 400 - 600 V | |

| 600 - 800 V | |

| Acima de 800 V | |

| Por Arquitetura de Módulo | Célula para Módulo (CTM) |

| Célula para Pacote (CTP) | |

| Módulo para Pacote (MTP) | |

| Por Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador |

Definição de mercado

- Química da Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma da Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Pouch e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem VCL (veículo comercial leve), M&HDT (caminhões de médio e pesado porte) e ônibus.

- Capacidade - Os vários tipos de capacidades de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito e separador.

- Tipo de Material - Os vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel e outros materiais.

- Método - Os tipos de método cobertos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (veículos elétricos a bateria) e PHEV (veículo elétrico híbrido plug-in).

- Tipo de ToC - ToC 2

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos comerciais com vários trens de transmissão elétricos.

| Palavra-chave | Definição |

|---|---|

| Veículo elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo abrange veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócio no qual a bateria de um VE pode ser alugada de um prestador de serviços ou trocada por outra bateria quando a carga se esgota. |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íons de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção do pacote de baterias de um VE, consistindo em várias células agrupadas, frequentemente utilizada para facilitar a fabricação e a manutenção. |

| Sistema de Gerenciamento de Bateria (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável, protegendo-a de operar fora de sua área de operação segura, monitorando seu estado, calculando dados secundários, reportando dados, controlando seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil de Ciclo | O número de ciclos completos de carga e descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa como porcentagem, que representa o nível atual de carga em uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação ao momento em que era nova. |

| Sistema de Gerenciamento Térmico | Um sistema projetado para manter temperaturas operacionais ideais para o pacote de baterias de um VE, frequentemente utilizando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carga do pacote de baterias de um VE a uma taxa muito mais rápida do que o carregamento padrão, geralmente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para desenvolver uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e previsão do preço do pacote de baterias leva em conta vários fatores que afetam o ASP (Preço Médio de Venda), como taxas de inflação, mudanças na demanda de mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura