Tamanho e Participação do Mercado de Pacotes de Baterias para Ônibus Elétricos na França

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

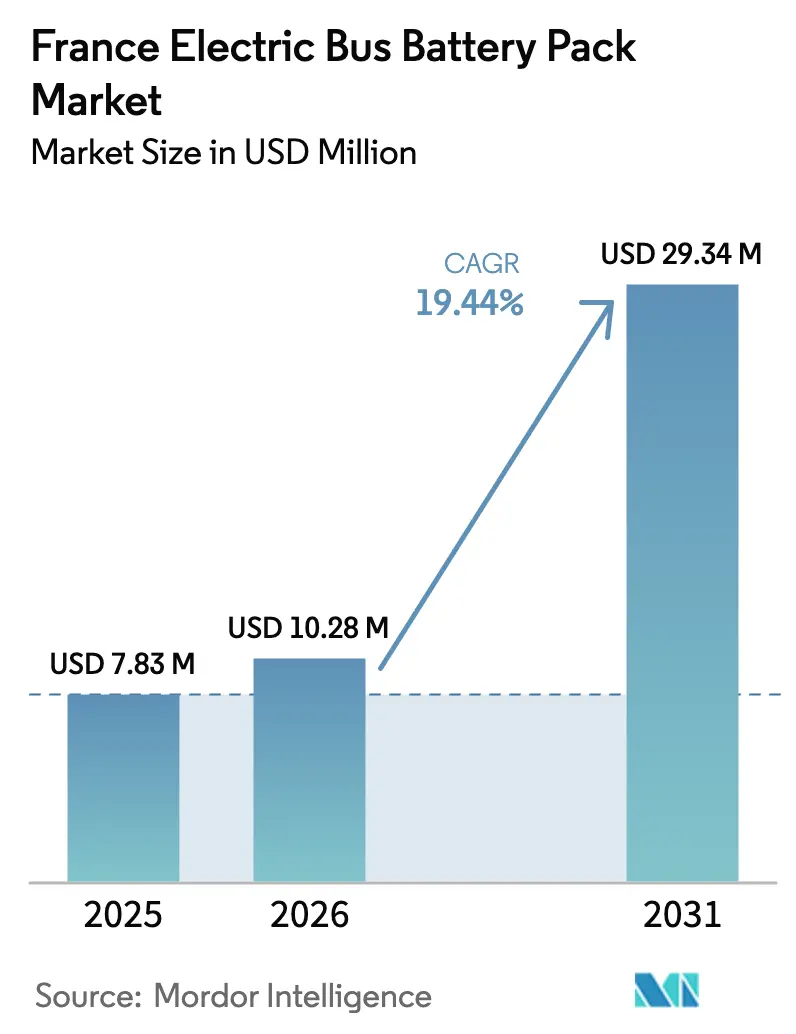

| Tamanho do mercado no ano base (2025) | 7.83 Milhões de dólares |

| Tamanho do Mercado (2026) | 10.28 Milhões de dólares |

| Tamanho do Mercado (2031) | 29.34 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para Ônibus Elétricos na França por Mordor Intelligence

O tamanho do mercado francês de pacotes de baterias para ônibus elétricos foi avaliado em USD 7,83 milhões em 2025 e deverá crescer de USD 10,28 milhões em 2026 para USD 29,34 milhões até 2031, a um CAGR de 19,44% no período 2026-2031. A França está expandindo rapidamente sua infraestrutura de veículos elétricos (VE), impulsionada por rigorosos mandatos de emissão zero em múltiplas zonas de baixa emissão. Um amplo subsídio de "Compre Bateria Europeia" impulsiona ainda mais essa tendência. Os operadores estão acelerando a renovação de suas frotas a diesel, comprimindo significativamente o prazo para cumprir os prazos de conformidade. Enquanto a eletrificação dos depósitos corre para acompanhar o ritmo, persiste uma lacuna: apenas uma fração dos locais planejados na Île-de-France está operacional, gerando uma incompatibilidade entre as entregas de ônibus e a prontidão para recarga. O mercado de pacotes de baterias está testemunhando uma bifurcação no fornecimento. Os fabricantes asiáticos de células garantiram insumos de lítio e cátodo de baixo custo, um feito que os integradores europeus de pacotes não conseguem facilmente igualar. Enquanto isso, a gigafábrica da ACC em Hauts-de-France está fortalecendo a produção doméstica de NMC de alto teor de níquel, tornando-a elegível para subsídios aprimorados. À medida que os preços do LFP caem e os preços do LMFP emergem, essa tensão de custos se intensifica. Em resposta à volatilidade das matérias-primas, as licitações regionais estão agora favorecendo químicas sem cobalto. Pilotos de carregamento de alta potência, liderados pelo sistema de alta capacidade em solo da Alstom no corredor Tzen 4, demonstram o potencial de arquiteturas avançadas, suportando ciclos de operação prolongados com recargas rápidas.

Principais Conclusões do Relatório

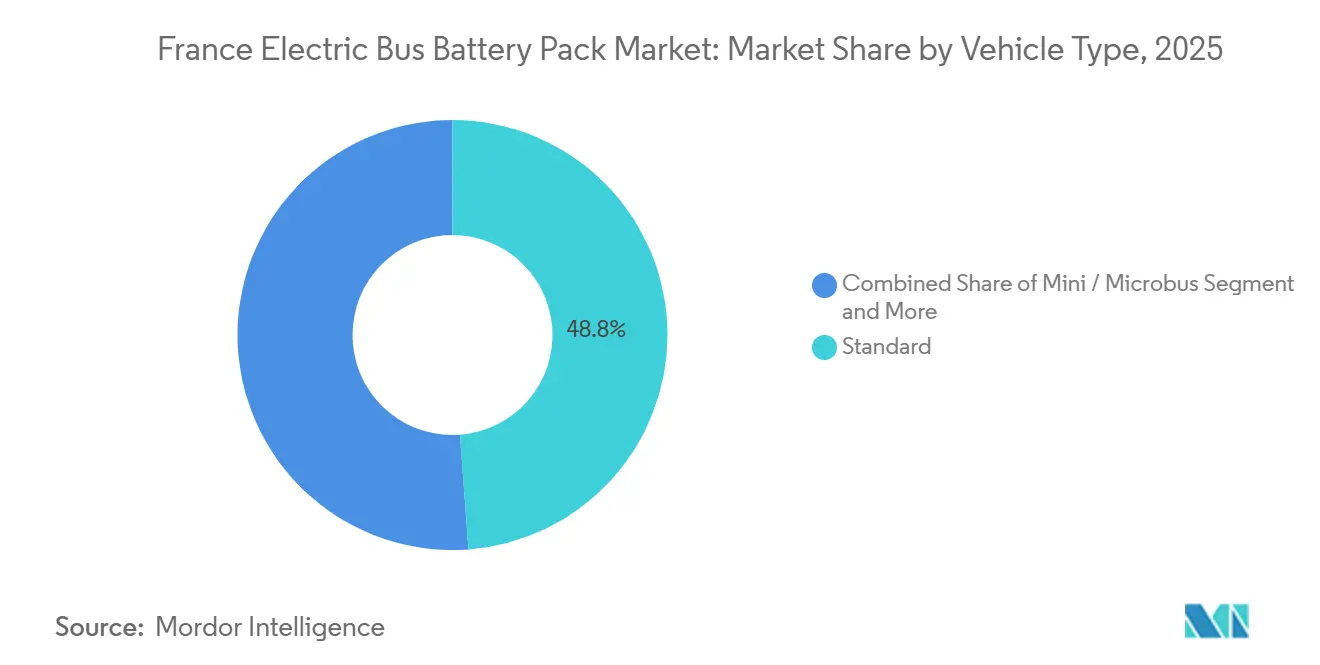

- Por tipo de veículo, os ônibus padrão de 12 metros capturaram 48,82% da participação do mercado francês de pacotes de baterias para ônibus elétricos em 2025, enquanto as variantes articuladas de 18 metros têm previsão de expansão a um CAGR de 23,69% até 2031.

- Por propulsão, os veículos elétricos a bateria representaram 83,16% do mercado francês de pacotes de baterias para ônibus elétricos em 2025 e têm projeção de registrar um CAGR de 24,98% no período 2026-2031.

- Por química de bateria, o LFP liderou com 61,29% da participação do mercado francês de pacotes de baterias para ônibus elétricos em 2025, enquanto o LMFP está posicionado para crescer a um CAGR de 23,73% até 2031.

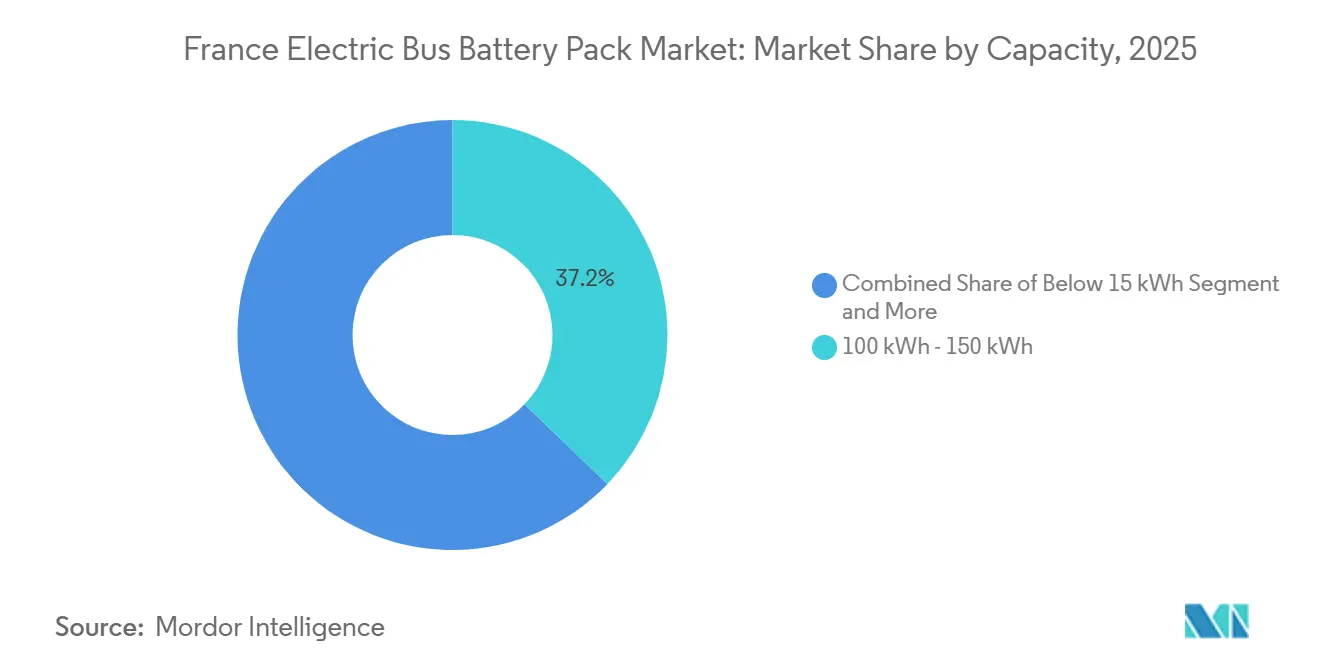

- Por capacidade, os pacotes de 100-150 kWh representaram 37,19% do mercado francês de pacotes de baterias para ônibus elétricos em 2025; os sistemas acima de 150 kWh registraram o CAGR mais rápido de 23,61% até 2031.

- Por forma de bateria, as células prismáticas comandaram uma participação de 44,21% em 2025, e as células do tipo bolsa têm previsão de expansão a um CAGR de 24,01%.

- Por classe de tensão, os pacotes de 600-800 V representaram 37,18% do mercado francês de pacotes de baterias para ônibus elétricos em 2025; os sistemas acima de 800 V crescerão a um CAGR de 24,42%.

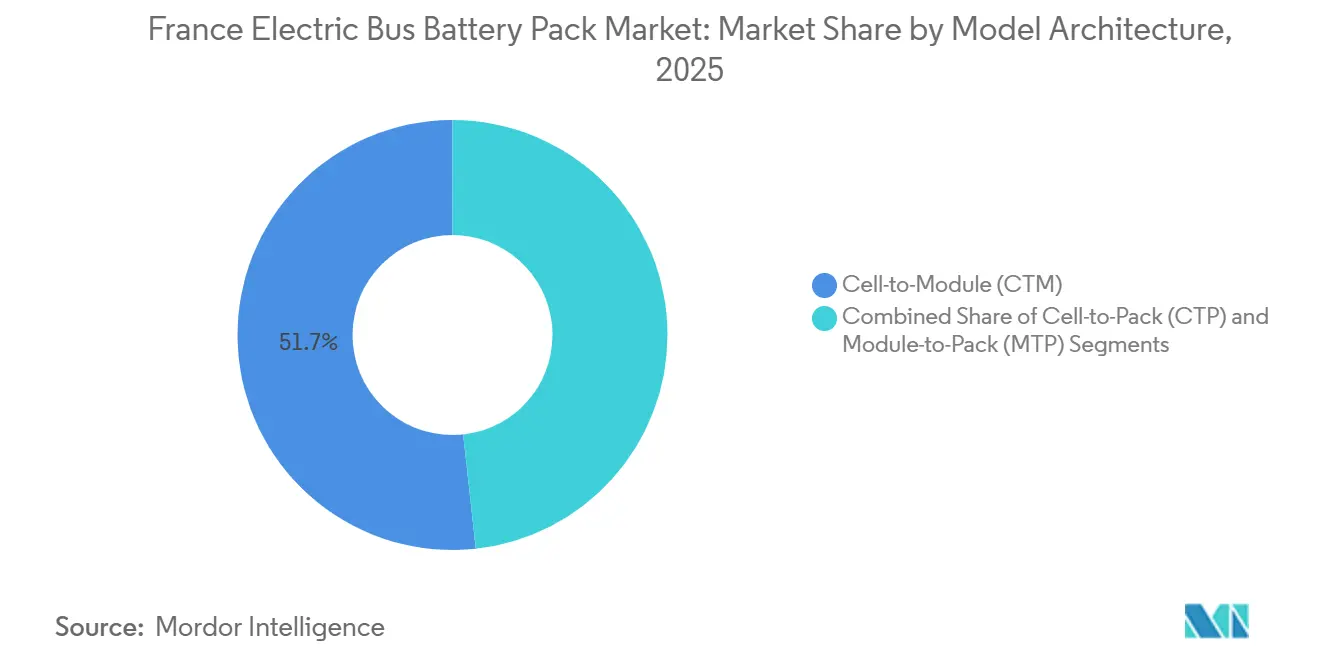

- Por arquitetura de módulo, os projetos de Célula para Módulo detinham uma participação de 51,73% em 2025, enquanto os formatos de Célula para Pacote estão definidos para crescer a um CAGR de 23,38%.

- Por componente, os cátodos capturaram 40,52% da participação do mercado francês de pacotes de baterias para ônibus elétricos em 2025, enquanto os separadores registrarão um CAGR de 23,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pacotes de Baterias para Ônibus Elétricos na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Eletrificação Urbana | +4.2 % | Paris, Lyon, Marselha, Toulouse | Curto prazo (≤ 2 anos) |

| Queda dos Custos de LMFP (Fosfato de Manganês, Ferro e Lítio) / LFP (Fosfato de Ferro e Lítio) | +3.8 % | Tendência global, aquisição na França | Médio prazo (2-4 anos) |

| Subsídios de "Compre Bateria Europeia" | +2.9 % | Nacional | Médio prazo (2-4 anos) |

| Licitações de Transporte de Emissão Zero | +2.1 % | Redes regionais | Longo prazo (≥ 4 anos) |

| Linhas Piloto de Estado Sólido | +1.7 % | Centros nacionais de P&D | Longo prazo (≥ 4 anos) |

| Arrendamento de Baterias de Segunda Vida | +1.4 % | França e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Eletrificação em Zonas Urbanas de Baixa Emissão

Doze cidades ZFE-m determinam uma transição completa para ônibus de emissão zero, acelerando a aposentadoria das frotas a diesel mesmo que ainda tenham vida útil restante. A RATP, que atualmente opera um número significativo de ônibus elétricos, enfrenta o desafio de aumentar substancialmente suas entregas anuais para cumprir sua meta. Os principais operadores asseguram suas posições com compromissos de longo prazo, exemplificados por um contrato plurianual com a Iveco para um grande número de ônibus. Em contraste, as cidades menores estão optando por arranjos de arrendamento, transferindo a propriedade das baterias para fornecedores como a Forsee Power. Além disso, as demoradas aprovações da UN R100 Rev 3, que podem levar um tempo considerável para novos projetos de pacotes, representam um obstáculo significativo para os novos entrantes no mercado [1]"Stratégie Française pour la Mobilité Propre," Ministère de la Transition Écologique, ECOLOGIE.GOUV.FR.

Queda do USD/kWh para as Químicas LMFP (Fosfato de Manganês, Ferro e Lítio) / LFP (Fosfato de Ferro e Lítio)

Ao longo do tempo, o custo das células de fosfato de ferro e lítio (LFP) registrou uma queda notável, tornando-as uma opção econômica para diversas aplicações. Enquanto isso, as células de fosfato de manganês, ferro e lítio (LMFP), que apresentam maior densidade de energia, também estão se tornando mais acessíveis. Essa maior eficiência e melhores capacidades de armazenamento de energia as tornam particularmente atraentes para operadores de ônibus que atendem rotas suburbanas e intermunicipais mais longas. Além disso, a crescente adoção de células LMFP está alinhada com a demanda crescente por soluções de energia sustentáveis e eficientes no setor de transporte.

Subsídios Franceses de "Compre Bateria Europeia"

Os operadores enquadrados no CEE TRA-EQ-128 podem recuperar um valor significativo por ônibus, com o valor aumentando substancialmente para aqueles que utilizam células fabricadas na UE. Embora os pedidos sejam reembolsados após a entrega, as frotas municipais precisam pré-financiar o capital. Essa pressão financeira limitou a adoção de ônibus elegíveis. Em um movimento estratégico, a Stellantis está agrupando as baterias da ACC com as vendas da Iveco, garantindo que os clientes se beneficiem do nível mais alto de subsídio. Os fundos públicos não estão apenas fluindo para a construção de gigafábricas, mas também sendo direcionados diretamente aos compradores de veículos. Isso cria um ciclo de retroalimentação politicamente sensível, especialmente em meio às crescentes pressões fiscais.

Modelos de Negócios de Arrendamento de Baterias de Segunda Vida

A Connected Energy e a Forsee Power uniram forças para reutilizar baterias de ônibus elétricos para armazenamento estacionário de energia. Seu modelo inovador permite que as agências de transporte reduzam os custos iniciais ao facilitar trocas de baterias no meio da vida útil por meio de arrendamento. Essa abordagem estende o ciclo de vida das baterias de ônibus elétricos e fornece uma solução sustentável de armazenamento de energia. Se esse modelo ganhar tração, promete fortalecer uma economia circular, reduzir o desperdício e diminuir as despesas de propriedade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Níquel e Cobalto Pós-2025 | -3.1 % | Cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Implantação Lenta de Carregadores de Depósito de 600-800 V | -2.8 % | Infraestrutura nacional | Médio prazo (2-4 anos) |

| Lacuna de Competências em Gestão Térmica de Pacotes | -1.9 % | Talento de engenharia nacional | Longo prazo (≥ 4 anos) |

| Longa Homologação da UE para Novas Células | -1.6 % | Estrutura regulatória da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Níquel e Cobalto Pós-2025

À medida que as especulações em torno de possíveis restrições à exportação se intensificavam, os preços do níquel dispararam, alterando significativamente a dinâmica de custos das baterias NMC. Essa volatilidade de preços levou as agências de transporte a redirecionar suas licitações para alternativas LMFP, que oferecem uma estrutura de custos mais estável e menor dependência de níquel. As baterias LMFP estão sendo cada vez mais vistas como uma solução viável devido à sua relação custo-benefício e perfil de segurança aprimorado. Enquanto isso, os integradores de baterias menores, incapazes de navegar efetivamente pelas flutuações nos preços das matérias-primas devido a recursos limitados e capacidades de cobertura de risco, encontram-se cada vez mais em desvantagem em comparação com concorrentes maiores e verticalmente integrados. Esses players maiores se beneficiam de economias de escala e maior controle sobre suas cadeias de suprimentos, permitindo-lhes mitigar o impacto das oscilações nos preços das matérias-primas. Essa mudança contínua não apenas pressiona a competitividade local, mas também aumenta os custos de curto prazo no mercado francês de baterias para ônibus elétricos, criando desafios para as partes interessadas em toda a cadeia de valor e potencialmente afetando a taxa de adoção de ônibus elétricos na região.

Longa Homologação da UE para Novos Formatos de Células

Os projetos inovadores de célula para pacote estão agora enfrentando atrasos de aprovação de até 9 meses devido aos protocolos de teste UN R100 Fase 2 e ECE R136. Esses protocolos envolvem avaliações rigorosas de segurança e desempenho, essenciais para garantir a conformidade com os padrões internacionais. Os fabricantes menores, frequentemente sem equipes dedicadas de conformidade, estão experimentando atrasos no lançamento que diminuem suas vantagens de pioneirismo. A falta de recursos para navegar por requisitos regulatórios complexos agrava ainda mais esses atrasos. Embora os reguladores visem acelerar a adoção de tecnologias de emissão zero, vários projetos piloto franceses estão programados até o final de 2027, limitando a agilidade do mercado e dificultando a adoção oportuna de soluções sustentáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Ônibus Padrão Impulsionam o Volume, Articulados Lideram o Crescimento

Os ônibus padrão de 12 metros representaram 48,82% dos pacotes instalados em 2025, refletindo a compatibilidade com a geometria existente dos depósitos e o agendamento de rotas. Suas baterias de 100-150 kWh equilibram autonomia e limites de peso no meio-fio, proporcionando retorno operacional rápido para as frotas urbanas. Os operadores de frotas em Paris e Toulouse preferem esses formatos pela acessibilidade de piso baixo e manobrabilidade em centros urbanos densos. Os projetos articulados de 18 metros, embora mais caros, capturam os corredores de BRT onde a capacidade nos horários de pico supera as preocupações com os custos de infraestrutura. O CAGR de 23,69% da classe articulada decorre de projetos como o Tzen 4 da Île-de-France Mobilités, que implanta 30 unidades duplamente articuladas com pacotes LMFP de 220 kWh que carregam a 800 V para minimizar os tempos de permanência nos depósitos. Os ônibus midi (8–10,5 m) mantêm uma posição nos distritos históricos, mas o espaço limitado sob o piso restringe a capacidade do pacote a 80–100 kWh, desacelerando a expansão em relação aos formatos maiores. Os segmentos mini e micro permanecem de nicho, atendendo circuitos de transporte com distâncias de viagem mais curtas, mas encontram pouco crescimento no mercado francês de pacotes de baterias para ônibus elétricos, pois as vans sob demanda frequentemente podem atender às novas zonas de pedestres.

A divergência de capacidade influencia a escolha da química: os ônibus padrão adotam cada vez mais células LFP de maior densidade com 180 Wh/kg, enquanto as unidades articuladas preferem LMFP ou NMC para maior autonomia. Os fabricantes de equipamentos originais, como a Heuliez Bus, adaptam os layouts dos chassis para acomodar pacotes montados no teto. À medida que os corredores de BRT se expandem para Bordeaux e Nice, os ônibus articulados sinalizam potencial de longo prazo, reforçando a demanda por químicas de maior energia e infraestrutura de carregamento mais rápido.

Por Tipo de Propulsão: Dominância dos VEB Acelera

Os veículos elétricos a bateria representaram 83,16% das remessas de unidades em 2025 e continuarão a crescer à medida que os híbridos plug-in perdem o apoio político. O projeto de lei climático nacional aprovado em abril de 2025 determina 100% de ônibus de emissão zero para novos pedidos urbanos a partir de 2027, excluindo efetivamente os trens de força híbridos das principais aquisições. Os operadores citam custos de manutenção ao longo do ciclo de vida 18% menores para as frotas de VEB, atribuindo as economias à frenagem regenerativa e a uma arquitetura de transmissão mais simples. Os híbridos plug-in mantêm um papel residual em rotas alpinas ou costeiras, onde as quedas de tensão durante oscilações extremas de temperatura podem encurtar a autonomia totalmente elétrica.

O desgaste da frota híbrida cria oportunidades para contratos de retrofit de baterias, onde os integradores substituem módulos diesel-elétricos envelhecidos por pacotes LFP modulares de 100 kWh. Essas conversões estendem a vida útil do chassis em 8–10 anos e desbloqueiam a elegibilidade para subsídios. Como resultado, as soluções de pós-venda formam um subsegmento pequeno, mas crescente, do mercado francês de pacotes de baterias para ônibus elétricos, ajudando a reduzir o declínio nos híbridos plug-in sem reviver a demanda por novas construções.

Por Química de Bateria: Liderança do LFP Enfrenta Desafio do LMFP

A participação de 61,29% do LFP reflete estabilidade térmica e durabilidade de ciclo incomparáveis, características altamente valorizadas após vários incidentes de fuga térmica de alto perfil em frotas NMC no exterior. A inovação contínua eleva a densidade das células LFP para 190 Wh/kg, fechando grande parte da lacuna de desempenho em relação ao NMC-622, mantendo a resiliência de custo sem cobalto. O CAGR de 23,73% do LMFP decorre de sua margem de 15–20% de densidade de energia superior ao LFP e perfil de segurança semelhante. Os integradores franceses pré-qualificam células LMFP da SEQENS e da BTR para se proteger contra o risco de fornecimento, enquanto a Blue Solutions executa linhas piloto de estado sólido que combinam cátodos LMFP com eletrólitos sólidos à base de enxofre. O NMC permanece relevante para aplicações articuladas de longa distância, mas as oscilações nos preços do níquel e do cobalto corroem sua competitividade, empurrando as agências em direção a misturas ricas em manganês.

O campo de batalha das químicas molda o posicionamento dos fornecedores. A Forsee Power aposta em uma estratégia "agnóstica em relação à química", oferecendo projetos de pacotes modulares adaptáveis a células LFP, LMFP ou NMC. A CATL e a BYD enfatizam arquiteturas CTP usando LFP para ônibus padrão, aproveitando os preços por volume. A Saft foca em NCA de margem mais alta para casos de uso de carregamento ultrarrápido, enquanto a LG Energy Solution comercializa LMFP em formato de bolsa para plataformas de próxima geração. À medida que as regras de subsídio apertam os limites de conteúdo, o fornecimento doméstico de cátodos LFP e LMFP torna-se um imperativo estratégico, gerando novos empreendimentos na Alsácia e na Provença.

Por Capacidade: Configurações de Maior Energia Ganham Tração

Os pacotes entre 100 e 150 kWh detinham 37,19% das instalações de 2025, equilibrando o custo por quilômetro e a frequência de carregamento nos depósitos para rotas diárias típicas de 200 km. A queda nos preços das células permite que as agências especifiquem baterias acima de 150 kWh para linhas suburbanas e intermunicipais sem ultrapassar os limites de carga por eixo. Os sistemas acima de 150 kWh crescem mais rapidamente a um CAGR de 23,61%, impulsionados por ônibus articulados que requerem 250–300 km de autonomia ou cargas de CA de alta potência no verão. As faixas de 60–100 kWh ficam para trás, pois os operadores evitam penalidades por ansiedade de autonomia e reação pública ligada a paradas inesperadas de carregamento no meio da rota.

O aumento de capacidade influencia o design mecânico e o gerenciamento de energia. À medida que os pacotes montados no teto ficam mais pesados, os fabricantes de equipamentos originais adotam invólucros compostos e integram placas térmicas na carroceria superior para preservar a estabilidade de rolagem. O planejamento de infraestrutura deve levar em conta cargas noturnas de 200 kWh por veículo, levando as concessionárias a dimensionar os transformadores dos depósitos acima de 1 MW para frotas de 30 ônibus. À medida que a França espera 3.000 ônibus de alta capacidade nas estradas até 2030, a demanda de energia atingirá 300 GWh por ano, reforçando a trajetória de crescimento do mercado francês de pacotes de baterias para ônibus elétricos.

Por Forma de Bateria: Prismática Lidera, Bolsa Ganha Impulso

As células prismáticas garantiram uma participação de 44,21% devido à sua rigidez estrutural e integração simplificada no teto do ônibus. Elas toleram vibração e oscilações de temperatura em ruas de paralelepípedos ou rodovias regionais, justificando pequenas compensações na densidade de energia. As células do tipo bolsa, no entanto, alcançam uma densidade volumétrica 15% maior e agora crescem a um CAGR de 24,01% devido ao controle aprimorado de inchamento e a um invólucro laminado de alumínio. O pacote GENESIS da Forsee Power usa células do tipo bolsa da LG Energy Solution empilhadas diretamente em bandejas de alumínio, reduzindo o módulo. Os formatos cilíndricos permanecem uma opção de nicho, frequentemente empregados em retrofits onde a flexibilidade de volume supera a eficiência de empacotamento.

A seleção do formato da célula interage com a estratégia de gerenciamento térmico. Os pacotes prismáticos utilizam circuitos de placa fria combinados com trocadores de calor montados no teto, enquanto os projetos de bolsa dependem de resfriamento nas paredes laterais para gerenciar a expansão de pressão. A aprovação regulatória sob a UN R100 favorece o histórico de testes bem documentado das prismáticas; no entanto, a crescente familiaridade com as células do tipo bolsa está reduzindo os prazos de aprovação. A mudança em direção aos projetos de Célula para Pacote acelera ainda mais a adoção de células do tipo bolsa, dada a geometria de empilhamento mais fácil e a resistência de interconexão reduzida.

Por Classe de Tensão: Transição para Alta Tensão Acelera

Os sistemas operando a 600–800 V capturaram 37,18% das implantações de 2025, refletindo o ponto ideal para carregamento rápido nos depósitos sem requisitos exóticos de isolamento. Os pacotes acima de 800 V mostram o CAGR mais forte de 24,42%, pois os operadores buscam sessões de carregamento de 300 kW que reduzem o tempo de permanência em 40%. As arquiteturas de alta tensão reduzem a demanda de corrente, permitindo cabos mais leves e menor teor de cobre, o que compensa parcialmente os aumentos de custo no nível do pacote. As plataformas abaixo de 400 V permanecem em frotas municipais legadas, mas sua participação decrescente limita o suporte futuro dos fornecedores e a disponibilidade de peças.

A mudança para alta tensão exige atualizações coordenadas de infraestrutura. Projetos como o corredor Tzen 4 instalam carregadores de pantógrafo de 800 kW com 4 baias que atendem ônibus articulados em menos de 10 minutos. A redundância da camada de segurança torna-se mais complexa, incorporando monitoramento de duplo isolamento e circuitos de pré-carga em fases. Os fornecedores de componentes qualificam rapidamente contatores e firmware de BMS para classificações de 1.000 V, criando novos obstáculos de certificação enquanto desbloqueiam melhores economias operacionais para aplicações de alto ciclo de uso.

Por Arquitetura de Módulo: CTP Perturba a Abordagem Tradicional de CTM

O módulo de célula para módulo (CTM) dominou com 51,73% em 2025, mas o de célula para pacote (CTP) cresceu a um CAGR de 23,38% devido à sua capacidade de eliminar invólucros redundantes e reduzir significativamente o peso. As vantagens do CTP são demonstradas pela Bateria Blade da BYD, que integra células LFP como componentes estruturais para reduzir os custos gerais do pacote.

Enquanto isso, os fabricantes de equipamentos originais franceses, ainda dependentes do CTM, enfrentam uma penalidade de custo que poderia prejudicar sua competitividade em licitações municipais sensíveis ao preço. Para resolver isso, a ACC está desenvolvendo células prontas para CTP com canais de resfriamento integrados para preencher a lacuna. Além disso, os depósitos precisarão investir em novas ferramentas de diagnóstico, que são caras, para manutenção desses pacotes não modulares.

Por Componente: Dominância do Cátodo Reflete Concentração de Valor

Os cátodos absorveram 40,52% do valor do pacote em 2025, impulsionados por insumos de lítio, ferro, manganês e níquel. Os segmentos de separadores crescem ao CAGR mais rápido de 23,93%, impulsionados pelo financiamento de P&D em estado sólido que estimula a demanda por filmes avançados revestidos com polímero ou cerâmica. Os ânodos mantêm crescimento constante, mas são limitados pelo fornecimento de grafite e pelos cronogramas mais lentos de comercialização para misturas de silício. Os eletrólitos tornam-se um pivô estratégico à medida que a Blue Solutions lidera os eletrólitos sólidos à base de enxofre, com o objetivo de dobrar a vida útil do ciclo e reduzir pela metade o risco de inflamabilidade. Os projetos domésticos de produção de cátodos em Dunquerque e Fessenheim mitigam a dependência de matérias-primas enquanto se alinham com as regras de subsídio que pesam o conteúdo europeu.

A integração vertical ganha impulso, com a Blue Solutions avançando para a síntese de precursores de cátodos e a Saft fazendo parceria com a Umicore para recuperação de metais em circuito fechado. Essas estratégias visam salvaguardar a continuidade do fornecimento e estabilizar os custos em meio a mercados de commodities voláteis.

Análise Geográfica

A Île-de-France lidera a implantação de ônibus elétricos na França, impulsionada por robustos investimentos públicos e uma mudança decisiva do diesel. O design urbano compacto de Paris permite que pacotes de baterias de médio alcance operem o dia todo sem recarga. Em contraste, as rotas suburbanas utilizam sistemas de maior densidade para cobrir distâncias mais longas. O compromisso da região com a sustentabilidade e a redução das emissões de carbono a posicionou como líder na transição para a mobilidade elétrica, servindo de exemplo para outras regiões. Hauts-de-France ancora o fornecimento: o local de Billy-Berclau da ACC atingiu 13 GWh de capacidade em 2025 e tem como meta 40 GWh até 2030, suficiente para satisfazer 60-70% da demanda doméstica de pacotes se a utilização melhorar[2]"Gigafactory Hauts-de-France," ACC Press Release, ACC-EMOTION.COM.

Regiões como Rhône-Alpes e Provence-Alpes-Côte d'Azur estão personalizando sua abordagem para acelerar a adoção de ônibus elétricos. Enquanto Lyon e Marselha fortalecem suas frotas e infraestrutura, a paisagem montanhosa de Grenoble exige baterias de alta densidade de energia. Os subsídios governamentais são fundamentais para compensar os custos de infraestrutura e garantir um crescimento sustentado. Essas regiões também se concentram na integração de fontes de energia renováveis na infraestrutura de carregamento, aumentando ainda mais os benefícios ambientais dos ônibus elétricos.

Cidades no norte e leste da França, incluindo Roanne e Estrasburgo, estão explorando aplicações de baterias de segunda vida, acelerando a adoção de ônibus elétricos. Embora as áreas rurais enfrentem desafios como rotas longas e demanda reduzida, iniciativas piloto estão em andamento para testar ônibus de alta capacidade e métodos de carregamento rápido para avaliar sua viabilidade. Além disso, colaborações com partes interessadas privadas e provedores de tecnologia estão sendo exploradas para abordar os desafios únicos das regiões rurais, garantindo uma transição mais inclusiva para a mobilidade elétrica em todo o país.

Cenário Competitivo

Os players locais influenciam fortemente o mercado francês de baterias para ônibus elétricos. Empresas como Blue Solutions, Forsee Power e Saft detêm uma participação significativa da capacidade instalada, reforçando a liderança doméstica e apoiando as estratégias nacionais de energia e mobilidade. Até o final da década, a gigafábrica da Blue Solutions na Alsácia visa alcançar capacidade anual significativa, com foco em químicas de estado sólido e LMFP, e garantir conformidade com os requisitos de origem para licitações relacionadas a subsídios. A Saft posiciona seu pacote Intensium rico em NCA para rotas de BRT de carregamento rápido, diferenciando-se pela vida útil do ciclo e tolerância a temperaturas extremas. A Forsee Power emprega um portfólio de múltiplas químicas para atender a diversas extensões de rotas e faz parceria com a Heuliez Bus para homologação integrada de pacote-veículo, encurtando os ciclos de entrada no mercado.

Os fornecedores asiáticos mantêm competitividade de custos por meio de integração vertical e escala de alto volume. Sob um acordo-quadro, a CATL está definida para fornecer pacotes LFP CTP para vários ônibus ao longo de um período plurianual. A BYD aproveita a produção interna de chassis e a tecnologia de bateria blade de 600 V, oferecendo veículos completos que competem no custo inicial, embora enfrentem penalidades de conteúdo sob as regras de subsídio. A LG Energy Solution visa articulações premium com células de bolsa de alta densidade montadas localmente pela Forsee Power para satisfazer os critérios de origem.

As alianças estratégicas proliferam à medida que os players buscam cobrir lacunas de capacidade. A Blue Solutions colabora com o CNRS e a Sorbonne Université em P&D de estado sólido, enquanto a Saft faz parceria com a Umicore na reciclagem de cátodos em circuito fechado para mitigar a volatilidade nas matérias-primas. A startup Eco-Pack projeta subsistemas modulares de gerenciamento térmico licenciados para múltiplos integradores, refletindo oportunidades para especialistas em meio à consolidação das cadeias de suprimentos.

Líderes do Setor de Pacotes de Baterias para Ônibus Elétricos na França

Blue Solutions SA (Grupo Bolloré)

Contemporary Amperex Technology Co. Ltd. (CATL)

Automotive Cells Company (ACC)

Saft Groupe S.A.

Forsee Power SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A OPmobility SE, anteriormente conhecida como Plastic Omnium, forjou uma aliança de longo prazo com a HESS AG, o principal fabricante de ônibus, ônibus articulados e trólebus na Suíça. Essa parceria verá a OPmobility fornecendo várias centenas de pacotes de baterias para a HESS ao longo dos próximos anos. Adaptados aos requisitos da HESS, a OPmobility desenvolveu uma série de pacotes de baterias modulares que podem ser personalizados para vários tipos de ônibus e as necessidades distintas dos usuários finais.

- Agosto de 2025: A VinFast apresentou seus ônibus elétricos na Busworld Europe 2025. Com a introdução desses ônibus inteligentes avançados em sua linha europeia, a VinFast está consolidando sua posição como fabricante líder de veículos totalmente elétricos, ostentando um dos ecossistemas de mobilidade elétrica mais abrangentes do setor. O lançamento do ônibus elétrico da VinFast visa fortalecer a transição verde da Europa, expandindo a rede de transporte público de emissão zero do continente.

Escopo do Relatório do Mercado de Pacotes de Baterias para Ônibus Elétricos na França

O relatório do mercado de pacotes de baterias para ônibus elétricos na França é segmentado por tipo de veículo (mini/microônibus, midi, padrão e articulado), tipo de propulsão (veículo elétrico a bateria e veículo elétrico híbrido plug-in), química de bateria (fosfato de ferro e lítio, LMP (fosfato de manganês, ferro e lítio), NMC (óxido de níquel, manganês e cobalto), NCA (óxido de níquel, cobalto e alumínio), LTO (óxido de titânio e lítio) e outros (LCO, LMO, NMX, tecnologias emergentes de bateria, etc.)), capacidade (abaixo de 15 kWh, 15 kWh - 40 kWh, 40 kWh - 60 kWh, 60 kWh - 80 kWh, 80 kWh - 100 kWh, 100 kWh - 150 kWh e acima de 150 kWh), forma de bateria (cilíndrica, bolsa e prismática), classe de tensão (abaixo de 400 V, 400-600 V, 600-800 V e acima de 800 V), arquitetura de módulo (CTM, CTO e MTP) e componente (ânodo, cátodo, eletrólito e separador). As previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

| Mini / Microônibus (Abaixo de 8 m) |

| Midi (8-10,5 m) |

| Padrão (12 m) |

| Articulado (18 m) |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in |

| LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Manganês, Ferro e Lítio) |

| NMC (Óxido de Níquel, Manganês e Cobalto) |

| NCA (Óxido de Níquel, Cobalto e Alumínio) |

| LTO (Óxido de Titânio e Lítio) |

| Outros (LCO, LMO, NMX, Tecnologias Emergentes de Bateria, etc.) |

| Menos de 15 kWh |

| 15 kWh - 40 kWh |

| 40 kWh - 60 kWh |

| 60 kWh - 80 kWh |

| 80 kWh - 100 kWh |

| 100 kWh - 150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Abaixo de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Acima de 800 V |

| Célula para Módulo (CTM) |

| Célula para Pacote (CTP) |

| Módulo para Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| Por Tipo de Veículo | Mini / Microônibus (Abaixo de 8 m) |

| Midi (8-10,5 m) | |

| Padrão (12 m) | |

| Articulado (18 m) | |

| Por Tipo de Propulsão | Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in | |

| Por Química de Bateria | LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Manganês, Ferro e Lítio) | |

| NMC (Óxido de Níquel, Manganês e Cobalto) | |

| NCA (Óxido de Níquel, Cobalto e Alumínio) | |

| LTO (Óxido de Titânio e Lítio) | |

| Outros (LCO, LMO, NMX, Tecnologias Emergentes de Bateria, etc.) | |

| Por Capacidade | Menos de 15 kWh |

| 15 kWh - 40 kWh | |

| 40 kWh - 60 kWh | |

| 60 kWh - 80 kWh | |

| 80 kWh - 100 kWh | |

| 100 kWh - 150 kWh | |

| Acima de 150 kWh | |

| Por Forma de Bateria | Cilíndrica |

| Bolsa | |

| Prismática | |

| Por Classe de Tensão | Abaixo de 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Acima de 800 V | |

| Por Arquitetura de Módulo | Célula para Módulo (CTM) |

| Célula para Pacote (CTP) | |

| Módulo para Pacote (MTP) | |

| Por Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador |

Definição de mercado

- Química de Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma de Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Bolsa e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem uma variedade de ônibus.

- Capacidade - Os vários tipos de capacidades de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito e separador.

- Tipo de Material - Os vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel e outros materiais.

- Método - Os tipos de método cobertos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem VEB (veículos elétricos a bateria) e VEHP (veículo elétrico híbrido plug-in).

- Tipo de Sumário - Sumário Tipo 3

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos comerciais com vários trens de força de VE.

| Palavra-chave | Definição |

|---|---|

| Veículo elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| VEP | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um VE pode ser alugada de um provedor de serviços ou trocada por outra bateria quando a carga se esgota. |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íon de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção de um pacote de baterias de VE, composta por várias células agrupadas, frequentemente usada para facilitar a fabricação e a manutenção. |

| Sistema de Gerenciamento de Bateria (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável protegendo-a de operar fora de sua área de operação segura, monitorando seu estado, calculando dados secundários, reportando dados, controlando seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil do Ciclo | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa como porcentagem, que representa o nível atual de carga em uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gerenciamento Térmico | Um sistema projetado para manter temperaturas de operação ideais para o pacote de baterias de um VE, frequentemente usando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carregar uma bateria de VE a uma taxa muito mais rápida do que o carregamento padrão, geralmente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em conta vários fatores que afetam o preço médio de venda, como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura