Tamanho e Participação do Mercado de Pacotes de Baterias para VE na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

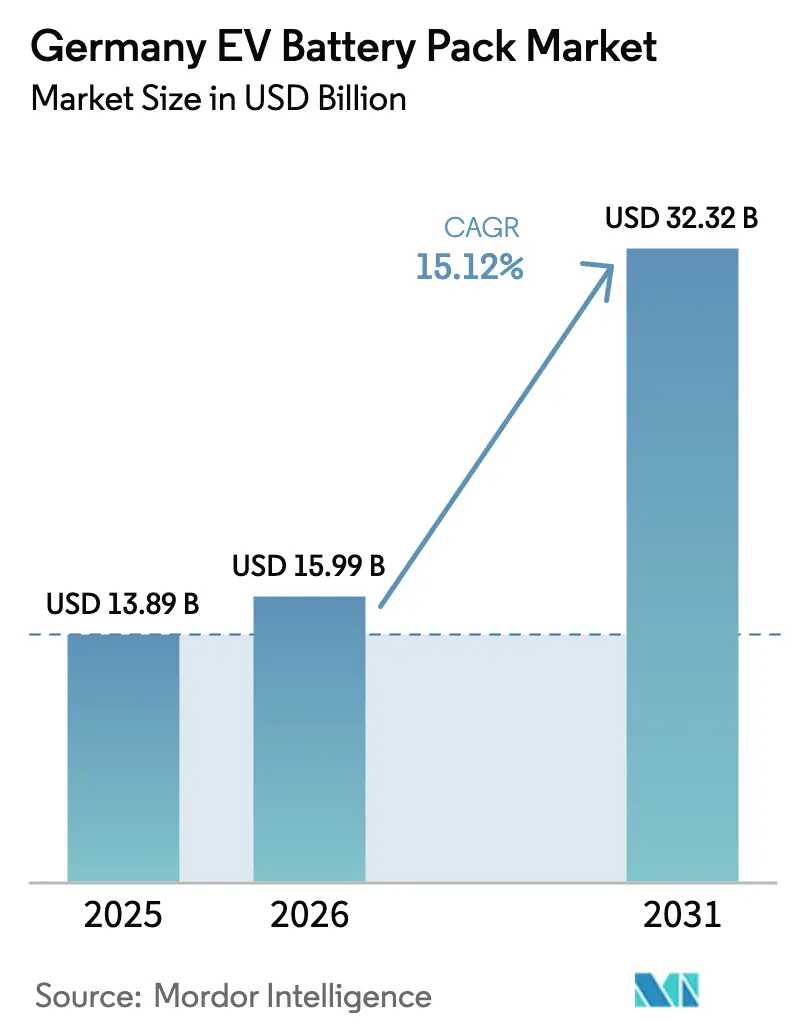

| Tamanho do mercado no ano base (2025) | 13.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para VE na Alemanha por Mordor Intelligence

O tamanho do mercado alemão de pacotes de baterias para VE foi avaliado em USD 13,89 bilhões em 2025 e estima-se que cresça de USD 15,99 bilhões em 2026 para atingir USD 32,32 bilhões até 2031, a um CAGR de 15,12% durante o período de previsão (2026-2031). A pressão regulatória do pacote Fit-for-55 da UE, a rápida construção doméstica de gigafábricas e os avanços na química de fosfato de ferro e lítio (LFP) sustentam essa expansão. Os fabricantes de automóveis estão aumentando sua produção de veículos elétricos a bateria (BEVs) para evitar penalidades regulatórias vinculadas às emissões da frota. Esse aumento na produção os está direcionando para estratégias de cadeia de fornecimento de longo prazo. Na Alemanha, o surgimento de gigafábricas de grande escala está transformando o panorama de baterias do continente. Enquanto isso, as tecnologias avançadas de baterias LMFP estão ganhando força como substitutos econômicos para as químicas ricas em níquel, especialmente nos segmentos premium. Uma rede abrangente de carregamento rápido alivia a ansiedade de autonomia, abrindo caminho para a adoção de pacotes de baterias de alta capacidade. Além disso, medidas fiscais de apoio, como generosos benefícios de depreciação para BEVs comerciais, ampliam o acesso ao mercado para frotas empresariais.

Principais Conclusões do Relatório

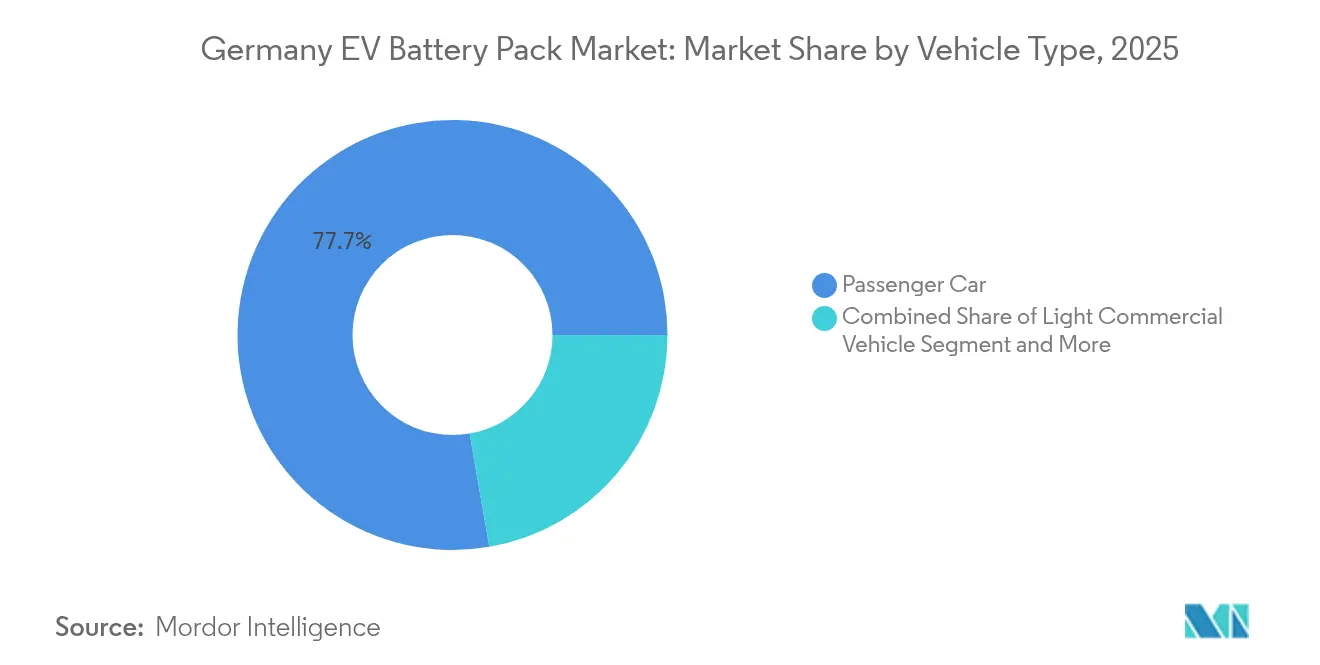

- Por tipo de veículo, os automóveis de passageiros lideraram com 77,74% da participação do mercado alemão de pacotes de baterias para VE em 2025, enquanto os ônibus devem avançar a um CAGR de 15,88% até 2031.

- Por propulsão, os veículos elétricos a bateria responderam por 66,41% do tamanho do mercado alemão de pacotes de baterias para VE em 2025 e estão prontos para se expandir a um CAGR de 15,82% até 2031.

- Por química de bateria, o níquel-manganês-cobalto (NMC) deteve uma participação de 51,62% do tamanho do mercado alemão de pacotes de baterias para VE em 2025; o fosfato de ferro e lítio tem previsão de registrar um CAGR de 16,74% até 2031.

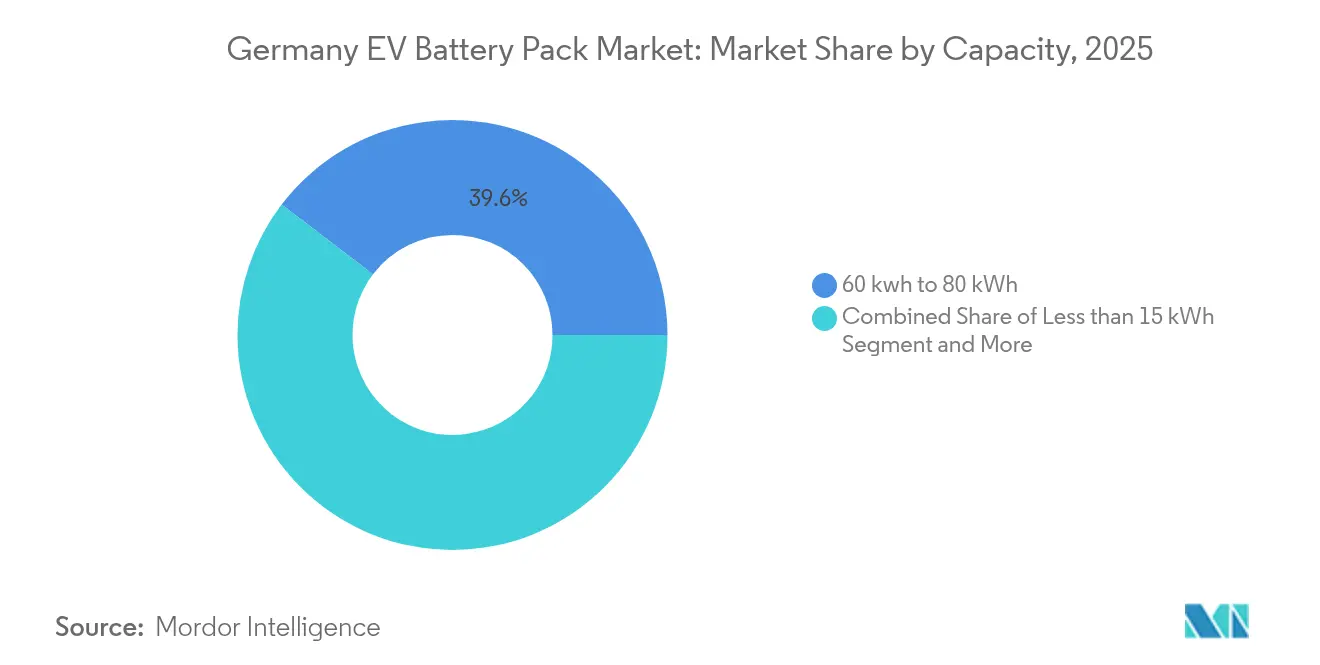

- Por capacidade, o segmento de 60-80 kWh comandou 39,62% do tamanho do mercado alemão de pacotes de baterias para VE em 2025, enquanto os pacotes acima de 150 kWh devem crescer a um CAGR de 16,55% até 2031.

- Por forma de bateria, as células prismáticas capturaram 45,71% do tamanho do mercado alemão de pacotes de baterias para VE em 2025 e devem crescer a um CAGR de 16,98% até 2031.

- Por classe de tensão, os sistemas abaixo de 400 V controlaram 62,35% do tamanho do mercado alemão de pacotes de baterias para VE em 2025; as plataformas de 600-800 V estão programadas para um CAGR de 16,03% até 2031.

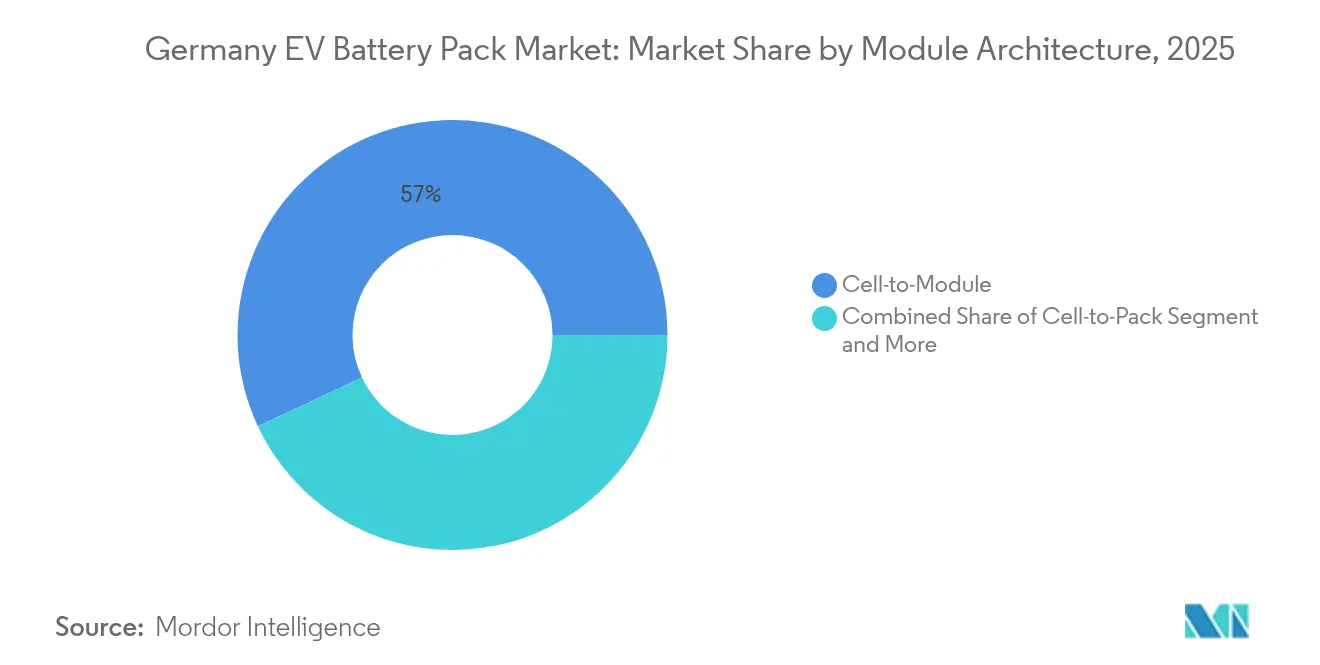

- Por arquitetura de módulo, os projetos módulo-ao-pacote representaram 56,98% do tamanho do mercado alemão de pacotes de baterias para VE em 2025, enquanto as soluções célula-ao-pacote avançam a um CAGR de 15,22%.

- Por componente, os materiais de cátodo contribuíram com 34,11% do tamanho do mercado alemão de pacotes de baterias para VE em 2025, enquanto os separadores estão preparados para um CAGR de 15,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pacotes de Baterias para VE na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de CO₂ para Frotas da UE Fit-For-55 (Etapa 2025) | +2.5% | Alemanha e regiões mais amplas de fabricação automotiva da UE | Curto prazo (≤ 2 anos) |

| Regulamento de Baterias da UE Impulsionando o Abastecimento Local | +2.1% | Em toda a UE com impacto concentrado na Alemanha | Médio prazo (2-4 anos) |

| Construção Doméstica de Gigafábricas (Leste da Alemanha) | +1.8% | Principalmente no Leste da Alemanha com transbordamento para a Europa Central | Médio prazo (2-4 anos) |

| Cobertura de Corredor de Carregamento de Alta Potência Acima das Metas AFIR | +1.4% | Alemanha com conectividade transfronteiriça com os estados da UE vizinhos | Curto prazo (≤ 2 anos) |

| Avanços no Fosfato de Manganês Ferro e Lítio (Acima de 230 Wh Kg⁻¹ ao Custo do Fosfato de Ferro e Lítio) | +1.2% | Impacto tecnológico global com vantagem de fabricação alemã | Longo prazo (≥ 4 anos) |

| Depreciação de 75% no 1º Ano para BEVs Comerciais | +0.9% | Política nacional da Alemanha com potencial adoção pela UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Limites de CO₂ para Frotas da UE Fit-for-55 Impulsionam a Demanda Imediata de Conformidade

A UE determina uma redução de 15% no CO₂ médio da frota até 2025, expondo os fabricantes de automóveis alemães a penalidades de EUR 95 por grama excedente[1]"Fit for 55: delivering on the European Green Deal,", Comissão Europeia, europa.eu. As montadoras respondem garantindo acordos de baterias plurianuais, como o compromisso de necessidade anual de 240 GWh da Volkswagen. A urgência de conformidade desloca as aquisições da competição de preços para a capacidade garantida. Os fornecedores de baterias capazes de demonstrar volume confiável e conteúdo local ganham o status de fornecedor preferencial. O planejamento das plantas agora se alinha com os marcos regulatórios, em vez dos ciclos de demanda do consumidor, comprimindo os prazos de desenvolvimento, mas cimentando a visibilidade de volume de longo prazo para os integradores de pacotes.

O Regulamento de Baterias da UE Cria Vantagens Estruturais de Abastecimento

Em breve, a União Europeia exigirá que as baterias vendidas em suas fronteiras contenham níveis mínimos de materiais reciclados, incluindo cobalto, chumbo, lítio e níquel. Além disso, os fabricantes serão obrigados a revelar a pegada de carbono completa de seus produtos, rastreando-a desde a extração de matérias-primas até a produção. Essas regulamentações visam fortalecer a sustentabilidade e a transparência em toda a cadeia de fornecimento de baterias. Alguns recicladores alemães, como pioneiros, estabeleceram instalações de recuperação avançadas que se alinham com esses novos padrões, concedendo-lhes uma vantagem competitiva. Além disso, em regiões com alta participação de energia renovável, o perfil ambiental de baterias produzidas localmente se destaca, especialmente quando comparado a contrapartes de áreas dependentes de combustíveis fósseis.

A implantação de passaportes digitais obrigatórios de baterias complica a conformidade, beneficiando os produtores já integrados nos rigorosos sistemas de gestão de qualidade da UE. Coletivamente, essas iniciativas funcionam como barreiras não tarifárias, protegendo a fabricação doméstica e estimulando investimentos ao longo do ciclo de vida da bateria — desde o processamento de matérias-primas até a sua recuperação no final da vida útil.

A Expansão Doméstica de Gigafábricas Reduz a Dependência de Importações

O complexo Heide da Northvolt, de EUR 5 bilhões, e o sítio da CATL na Turíngia excedem 100 GWh de capacidade anual, inclinando o mercado alemão de pacotes de baterias para VE em direção à autossuficiência[2]"Northvolt to build Europe's largest battery factory in Heide,", Northvolt, northvolt.com. As localizações no leste oferecem menores custos de mão de obra e amplos terrenos industriais, permanecendo dentro do alcance de caminhões das plantas de veículos da Baviera e da Baixa Saxônia. A co-localização de linhas de célula, módulo e pacote reduz as despesas logísticas e melhora o controle de qualidade. A instalação de Berlim da Tesla ilustra como os sítios integrados otimizam a montagem final just-in-time. As economias de escala das plantas domésticas reduzem a variação de custo entregue em comparação com as importações asiáticas, fortalecendo a posição de negociação da Alemanha nos contratos de fornecimento em toda a Europa.

A Infraestrutura de Carregamento de Alta Potência (HPC) Supera as Metas AFIR, Permitindo a Adoção de Baterias Maiores

A Alemanha abriga carregadores públicos avaliados em 150 kW ou mais, superando os limites AFIR de 2025[3]"Charging infrastructure statistics,", Bundesnetzagentur, bundesnetzagentur.de. A Ionity planeja 7.000 pontos ultrarrápidos até 2030, cada um projetado para sistemas de 800 V. Com a expansão da infraestrutura de carregamento, a ansiedade de autonomia está se tornando coisa do passado. Essa mudança permite que os fabricantes de automóveis adotem pacotes de baterias maiores como norma em toda a sua linha de veículos elétricos. Esses pacotes de baterias aprimorados aumentam o desempenho do veículo e elevam o preço médio de venda, impulsionando o crescimento da receita em mercados fundamentais como a Alemanha.

A crescente dedicação das concessionárias de energia em adquirir eletricidade de fontes renováveis amplifica o atrativo dos veículos elétricos para consumidores com consciência ecológica. Muitos estão dispostos a investir mais em alternativas de carregamento mais ecológicas, sublinhando a mudança do mercado em direção ao transporte sustentável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Eletricidade Pós-Subsídio | +1.6% | Alemanha com maior exposição ao mercado de energia europeu | Médio prazo (2-4 anos) |

| Dependência de Importações (Controles de Exportação de Grafite) | +1.3% | Alemanha e UE com implicações na cadeia de fornecimento global | Longo prazo (≥ 4 anos) |

| Prêmio Doméstico de Energia e Custo de Mão de Obra | +0.8% | Alemanha em relação a concorrentes da Europa Oriental e da Ásia | Longo prazo (≥ 4 anos) |

| Lacuna no Valor de Revenda de BEVs Usados | +0.7% | Alemanha com transbordamento para mercados secundários europeus | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços de Eletricidade Cria Incerteza nos Custos de Fabricação

Em certas regiões, os altos custos de eletricidade corroem a competitividade da produção de baterias intensiva em energia. O aumento dos preços futuros de energia, impulsionado pela eliminação gradual da energia nuclear e pela redução do apoio às energias renováveis, está lançando incerteza financeira sobre novas instalações de fabricação. Enquanto alguns produtores estão combatendo esse risco investindo em geração renovável no local, eles ainda enfrentam custos de energia mais altos do que os de suas contrapartes internacionais. Essa volatilidade de preços complica o planejamento da produção, compelindo as empresas a estocar materiais durante períodos mais baratos, inflando assim as necessidades de capital de giro.

Embora investimentos adicionais em armazenamento de energia e contratos de energia renovável de longo prazo ajudem a estabilizar as operações, eles também elevam o custo geral dos pacotes de baterias. Esses custos elevados, por sua vez, impactam os preços dos veículos, influenciando a economia da mobilidade elétrica na região.

O Prêmio Doméstico de Energia e Custo de Mão de Obra Pesa sobre as Margens

O salário médio de fabricação alemão supera os níveis da Europa Oriental em 40%, enquanto os custos de energia industrial superam a média da UE em 30%. Embora a automação reduza os diferenciais de mão de obra, a montagem final e o controle de qualidade continuam sendo intensivos em pessoal. Combinados com altas despesas de conformidade ambiental, esses fatores comprimem as margens brutas em comparação com sítios na Polônia ou Hungria. A escala ajuda, mas os fornecedores de pequeno e médio porte correm o risco de ser excluídos, a menos que se especializem em químicas de alto valor ou serviços de engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passageiros Ancoram o Volume, Ônibus Impulsionam o Crescimento

Os automóveis de passageiros responderam por 77,74% do tamanho do mercado alemão de pacotes de baterias para VE em 2025, refletindo plataformas dimensionadas e amplos incentivos ao consumidor. Os ônibus urbanos, no entanto, têm previsão de registrar um CAGR de 15,88% até 2031, à medida que as autoridades locais cumprem a Diretiva de Veículos Limpos da UE. O volume de automóveis de passageiros suporta a produção contínua de células, estabilizando a utilização nas novas gigafábricas. As licitações de ônibus municipais geram grandes volumes de pedidos únicos que favorecem os fornecedores capazes de entregar pacotes de 250-300 kWh com resfriamento líquido e longa vida útil de ciclo.

O aumento da demanda de ônibus incentiva projetos de módulos especializados com compartimentos reforçados e eletrônica de segurança redundante adequada para carregamento rápido em depósito. Os sistemas de automóveis de passageiros se concentram em grupos de células prismáticas otimizados em custo, enquanto os pacotes de ônibus integram telemática para manutenção preditiva em toda a frota. Essas necessidades técnicas divergentes permitem que os fabricantes diversifiquem suas ofertas sem reformular as linhas de produção principais, fortalecendo a resiliência competitiva no mercado alemão de pacotes de baterias para VE.

Por Tipo de Propulsão: O Domínio dos BEVs Define o Ritmo para a Eletrificação Completa

Os veículos elétricos a bateria detinham uma participação de 66,41% em 2025 e se expandirão a um CAGR de 15,82% até 2031, eclipsando os híbridos plug-in à medida que os preços das baterias caem. Os limites de CO₂ para frotas desincentivam a dependência dos PHEVs devido aos cálculos de emissões ponderados; as montadoras canalizam orçamentos de P&D para arquiteturas com foco em BEV. As plataformas BEV simplificam a integração do chassi eliminando o roteamento de escapamento e a embalagem do tanque de combustível, liberando espaço para baterias de pacote plano maiores.

Os PHEVs mantêm relevância para condutores rurais sem carregamento doméstico, mas a redução do apoio a subsídios e o aumento das capacidades de bateria diminuem sua vantagem no custo total de propriedade. Os formuladores de políticas alemães sinalizam novos cortes de incentivos para híbridos até 2027, acelerando os ganhos de participação dos BEVs. Os fornecedores concentram recursos de engenharia em pacotes BEV de 400 V e 800 V, mantendo ferramentas modulares para converter linhas selecionadas em módulos híbridos quando a demanda justificar.

Por Química de Bateria: O Avanço do Fosfato de Manganês Ferro e Lítio (LMFP) Corrói a Liderança do Níquel Manganês Cobalto (NMC)

O NMC comandou 51,62% da participação do mercado alemão de pacotes de baterias para VE em 2025, mas as químicas LFP e LMFP superarão os sistemas de níquel até 2031, graças aos benefícios de custo e segurança. A classificação de 230 Wh kg⁻¹ do LMFP permite que sedans comuns atinjam metas de autonomia de 400 km sem cobalto ou níquel de alta pureza. Os fabricantes de automóveis alemães posicionam o LMFP nos modelos de entrada e médio segmento, reservando o NMC para SUVs de última geração que exigem autonomia máxima.

O menor risco de fuga térmica no LFP/LMFP permite separadores mais finos e módulos mais compactos, reduzindo o custo em nível de pacote. Os processos de reciclagem para cátodos à base de ferro também requerem menos energia, alinhando-se com as declarações de pegada de carbono do Regulamento de Baterias da UE. Os fornecedores mantêm linhas de eletrodos agnósticas em relação à química para se proteger contra a volatilidade das matérias-primas, aumentando a flexibilidade comercial de longo prazo em todo o setor alemão de pacotes de baterias para VE.

Por Capacidade: Sistemas de Alta Energia Impulsionam a Receita Premium

A faixa de 60-80 kWh deteve 39,62% de participação em 2025, o ponto ideal para carros de médio porte, equilibrando a autonomia em rodovias e o preço. Os pacotes acima de 150 kWh estão prontos para crescer a um CAGR de 16,55% até 2031, à medida que marcas premium e frotas de serviço pesado precisam de autonomia estendida entre as paradas de carregamento. As melhorias no carregamento de alta taxa e na dissipação térmica permitem que os pacotes de 150 kWh adicionem apenas 25% a mais de peso em comparação com os modelos de 2023, enquanto entregam 40% mais energia.

Os operadores de frotas que implantam caminhões baú elétricos preferem pacotes de 120-180 kWh dimensionados para ciclos de trabalho de um turno. Os compradores de veículos de luxo equiparam pacotes maiores com status e conveniência, sustentando uma demanda robusta apesar dos preços de tabela mais altos. Essa estratificação aumenta o preço médio de venda e a contribuição de margem, apoiando o reinvestimento nos formatos de células de próxima geração no mercado alemão de pacotes de baterias para VE.

Por Forma de Bateria: A Embalagem Prismática Maximiza a Utilização de Volume

As células prismáticas garantiram uma participação de 45,71% em 2025 e estão programadas para um CAGR de 16,98% até 2031, à medida que os engenheiros de plataforma priorizam a eficiência do espaço sob o assoalho. A forma retangular se alinha perfeitamente dentro do chassi do tipo skate, reduzindo os vazios e permitindo transições célula-ao-pacote que ignoram as carcaças dos módulos. Os formatos cilíndricos persistem em carros esportivos de alto desempenho devido à superior dissipação térmica, enquanto as células tipo bolsa atendem a projetos de nicho que exigem curvatura.

Os avanços nos projetos prismáticos sem aba soldados a laser elevam a vida útil do ciclo, estreitando as lacunas históricas de durabilidade com as variantes cilíndricas. A montagem simplificada do pacote reduz os minutos de trabalho por veículo, compensando parcialmente o prêmio salarial da Alemanha. Portanto, o domínio prismático reflete a otimização de engenharia e os imperativos de redução de custos no mercado alemão de pacotes de baterias para VE.

Por Classe de Tensão: Os Sistemas de 800 V Desbloqueiam a Recarga Rápida

As arquiteturas sub-400 V formaram 62,35% das instalações em 2025, mas os projetos de 600-800 V registrarão o CAGR mais rápido de 16,03% até 2031. A Porsche e a Audi demonstram recargas de 0-80% em 5 minutos a 800 V, redefinindo as expectativas dos consumidores para viagens de longa distância. A tensão mais alta reduz a corrente, diminuindo a massa de cobre e as perdas de calor, o que é particularmente benéfico em pacotes acima de 100 kWh.

Os fornecedores de infraestrutura de carregamento alinham os roteiros de investimento com a compatibilidade de 800 V, enquanto conversores retrocompatíveis protegem as frotas legadas. Os fornecedores adaptam os algoritmos de BMS para gerenciar maiores requisitos de isolamento e isolação. Os diferenciais de custo se estreitam à medida que a eletrônica de potência de 800 V escala, acelerando a adoção nos segmentos médio-superior e premium do mercado alemão de pacotes de baterias para VE.

Por Arquitetura de Módulo: A Célula-ao-Pacote (CTP) Ganha Tração de Produção

O módulo-ao-pacote representou 56,98% de participação em 2025, mas a CTP capturará crescimento incremental com um CAGR de 15,22% até 2031. A eliminação das carcaças dos módulos aumenta o volume utilizável em 10-15%, traduzindo-se em ganhos de autonomia sem ampliar o perímetro do chassi. A CTP de terceira geração da CATL lidera a implementação comercial, e as linhas alemãs estão sendo reequipadas para acomodar grandes células prismáticas de carregamento superior.

A CTP reduz a contagem de peças e as etapas de montagem, compensando o capex inicial por meio de economias de mão de obra e redução de sucata. As placas de resfriamento líquido integradas mantêm temperaturas uniformes das células, aumentando a vida útil do ciclo. A adoção prossegue mais rapidamente em novas plataformas BEV dedicadas, enquanto as linhas legadas retêm estruturas de módulo para preservar a compatibilidade retroativa.

Por Componente: A Inovação em Separadores Supera o Domínio do Cátodo

Os cátodos permaneceram o contribuidor de valor mais significativo com 34,11% em 2025, dada a intensidade de matérias-primas. Mesmo assim, os separadores crescerão a um CAGR de 15,41% até 2031, à medida que filmes mais finos com revestimento cerâmico permitem maior densidade de energia e margens de segurança. Os principais fornecedores de polímeros introduzem membranas multicamadas de 5 µm com características de desligamento que se ativam a 135 °C, essenciais para grandes pilhas prismáticas.

Os fornecedores de ânodos se apressam a diversificar o grafite além das fontes chinesas, testando flocos naturais suecos e graus sintéticos dos EUA. Os misturadores de eletrólito adotam aditivos de alta tensão compatíveis com pacotes de 800 V, expandindo a demanda de formulação endereçável. A integração vertical em filmes separadores oferece novas fontes de receita para as empresas químicas alemãs, ao mesmo tempo que garante o fornecimento doméstico para futuras expansões de capacidade.

Análise Geográfica

A Alemanha permanece o epicentro da atividade europeia de baterias, reivindicando mais novos anúncios de produção de células entre 2024 e 2025. O mercado alemão de pacotes de baterias para VE se beneficia dos efeitos de agrupamento em torno de Heide, Turíngia e Berlim, onde a produção anual combinada superará 100 GWh até 2027. As plantas de células e veículos co-localizadas encurtam os caminhos logísticos para os centros de montagem da Baviera e da Baixa Saxônia, reduzindo o tempo de trânsito para menos de seis horas e reduzindo os estoques reguladores. A participação de eletricidade renovável acima de 50% reduz as pegadas de carbono do berço ao portão, auxiliando a conformidade com as divulgações do Regulamento de Baterias da UE.

As exportações para a França, Itália e Espanha crescem à medida que os fabricantes de automóveis obtêm pacotes das instalações alemãs para cumprir as regras de conteúdo local e minimizar o risco de envio. Os fabricantes de veículos comerciais italianos valorizam o suporte de engenharia alemão para ciclos de alta exigência, enquanto as montadoras francesas aproveitam os corredores ferroviários do Reno para entregas just-in-sequence. Os Países Baixos e a Bélgica funcionam como gateways de distribuição, reforçando o papel logístico central da Alemanha. Os países nórdicos sustentam a maior penetração regional de VE, mas dependem das importações de pacotes alemães para segmentos de alto volume abaixo dos pontos de preço de luxo. A Europa Oriental representa um mercado consumidor emergente e uma base de fornecimento de componentes de baixo custo. Os fornecedores de primeiro nível alemães estabelecem plantas de módulos satélite na Polônia e na República Tcheca para equilibrar as estruturas salariais, enquanto mantêm a fabricação de células de alto valor domesticamente. No geral, a diversificação geográfica serve para garantir a continuidade do fornecimento, mas mantém a Alemanha como o centro de comando estratégico do ecossistema continental de baterias.

Cenário Competitivo

O mercado alemão de pacotes de baterias para VE apresenta concentração moderada, com CATL, LG Energy Solution e Samsung SDI dividindo espaço com Northvolt, ACC e empreendimentos próprios dos fabricantes de automóveis. Os titulares asiáticos trazem escala inigualável, mas as regulamentações da UE inclinam as aquisições para sítios locais que atingem os limites de conteúdo reciclado. A CATL alavanca sua planta na Turíngia para ancorar os contratos das montadoras alemãs, enquanto a Northvolt posiciona Heide como o centro de fornecimento premium sem níquel da Europa.

A diferenciação tecnológica centra-se no lançamento do LMFP, nas arquiteturas de 800 V e na fabricação célula-ao-pacote. A LG Energy Solution faz parceria com a Porsche em ânodos ricos em silício para carregamento ultrarrápido, enquanto a Samsung SDI garante o programa de células cilíndricas da BMW, avaliado em EUR 2,8 bilhões. As montadoras protegem a dependência lançando joint ventures: a Volkswagen se une à QuantumScape para pilotos de estado sólido, e a Mercedes-Benz se alia à Umicore em reciclagem de circuito fechado.

As estruturas de custos permanecem sensíveis aos prêmios de eletricidade e mão de obra, incentivando investimentos em automação e PPAs de energia renovável. As empresas com capacidade verticalmente integrada de cátodo e reciclagem protegem a exposição a matérias-primas e fortalecem as credenciais ESG, que são cada vez mais vitais nas matrizes de pontuação de fornecedores das montadoras. Assim, a dinâmica competitiva gira mais em torno da prontidão para conformidade e agilidade tecnológica do que puramente no preço.

Líderes do Setor de Pacotes de Baterias para VE na Alemanha

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Automotive Cells Company (ACC)

BMZ Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: IBU-tec advanced materials AG ("IBU-tec") firmou um acordo com a PowerCo SE para produzir materiais de bateria LFP. Conforme o acordo, a partir de 2026, a IBU-tec fabricará material de cátodo LFP para usos automotivos em sua unidade de Weimar, exclusivamente para a PowerCo. Até 2028, a IBU-tec visa utilizar plenamente sua capacidade de produção, almejando mais de 3.000 toneladas anuais de materiais de bateria LFP.

- Janeiro de 2024: Em linha com o Plano Industrial do Pacto Ecológico, a Comissão Europeia aprovou uma iniciativa de EUR 902 milhões na Alemanha, apoiando a nova planta de baterias para veículos elétricos da Northvolt. Essa medida visa acelerar a transição para uma economia de emissões líquidas zero, apoiando a produção de baterias sustentáveis, que são fundamentais para o crescente mercado de veículos elétricos.

- Novembro de 2024: A PowerCo, divisão de baterias do Grupo Volkswagen, fez equipe com a QuantumScape em um acordo histórico destinado a levar a tecnologia avançada de bateria de lítio-metal de estado sólido da QuantumScape para o centro industrial. Esta colaboração busca acelerar a comercialização de soluções de bateria de próxima geração, que prometem aumentar a densidade de energia, a velocidade de carregamento e o desempenho geral, abordando assim os desafios críticos no mercado de veículos elétricos.

Escopo do Relatório do Mercado de Pacotes de Baterias para VE na Alemanha

O Relatório do Mercado de Pacotes de Baterias para VE na Alemanha é Segmentado por Tipo de Veículo (Automóvel de Passageiros e Mais), Tipo de Propulsão (BEV e Mais), Química de Bateria (LFP e Mais), Capacidade (Menos de 15 kWh e Mais), Forma de Bateria (Cilíndrica e Mais), Classe de Tensão (Abaixo de 400 V e Mais), Arquitetura de Módulo (Célula-ao-Módulo e Mais), Componente (Ânodo e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Automóvel de Passageiros |

| Veículos Comerciais Leves |

| Caminhões de Médio e Grande Porte |

| Ônibus |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in |

| Fosfato de Ferro e Lítio (LFP) |

| Fosfato de Manganês Ferro e Lítio (LMFP) |

| Níquel Manganês Cobalto (NMC) (111 / 523 / 622 / 712 / 811) |

| Níquel Cobalto Alumínio (NCA) |

| Óxido de Titânio e Lítio (LTO) |

| Outros |

| Menos de 15 kWh |

| 15 kWh a 40 kWh |

| 40 kWh a 60 kWh |

| 60 kWh a 80 kWh |

| 80 kWh a 100 kWh |

| 100 kWh a 150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Tipo Bolsa |

| Prismática |

| Abaixo de 400 V (48- 350 V) |

| 400 - 600 V |

| 600 - 800 V |

| Acima de 800 V |

| Célula-ao-Módulo (CTM) |

| Célula-ao-Pacote (CTP) |

| Módulo-ao-Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| Por Tipo de Veículo | Automóvel de Passageiros |

| Veículos Comerciais Leves | |

| Caminhões de Médio e Grande Porte | |

| Ônibus | |

| Por Tipo de Propulsão | Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in | |

| Por Química de Bateria | Fosfato de Ferro e Lítio (LFP) |

| Fosfato de Manganês Ferro e Lítio (LMFP) | |

| Níquel Manganês Cobalto (NMC) (111 / 523 / 622 / 712 / 811) | |

| Níquel Cobalto Alumínio (NCA) | |

| Óxido de Titânio e Lítio (LTO) | |

| Outros | |

| Por Capacidade | Menos de 15 kWh |

| 15 kWh a 40 kWh | |

| 40 kWh a 60 kWh | |

| 60 kWh a 80 kWh | |

| 80 kWh a 100 kWh | |

| 100 kWh a 150 kWh | |

| Acima de 150 kWh | |

| Por Forma de Bateria | Cilíndrica |

| Tipo Bolsa | |

| Prismática | |

| Por Classe de Tensão | Abaixo de 400 V (48- 350 V) |

| 400 - 600 V | |

| 600 - 800 V | |

| Acima de 800 V | |

| Por Arquitetura de Módulo | Célula-ao-Módulo (CTM) |

| Célula-ao-Pacote (CTP) | |

| Módulo-ao-Pacote (MTP) | |

| Por Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador |

Definição de mercado

- Química de Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma de Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Tipo Bolsa e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem automóveis de passageiros, VCL (veículo comercial leve), CM&GP (caminhões de médio e grande porte) e ônibus.

- Capacidade - Os vários tipos de capacidades de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito e separador.

- Tipo de Material - Os vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel e outros materiais.

- Método - Os tipos de métodos cobertos neste segmento incluem laser e fios.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (veículos elétricos a bateria) e PHEV (veículo elétrico híbrido plug-in).

- Tipo de Índice - Índice 1

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos de passeio e veículos comerciais com vários trens de força elétricos.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que usa um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um VE pode ser alugada de um prestador de serviços ou trocada por outra bateria quando a carga se esgota. |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íon de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção de um pacote de baterias para VE, composta por várias células agrupadas, frequentemente usada para facilitar a fabricação e manutenção. |

| Sistema de Gestão de Baterias (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável, protegendo-a de operar fora de sua área operacional segura, monitorando seu estado, calculando dados secundários, relatando dados, controlando seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser entregue pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil de Ciclo | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa como percentagem, que representa o nível atual de carga de uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gestão Térmica | Um sistema projetado para manter temperaturas de operação ideais para o pacote de baterias de um VE, frequentemente usando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carregar uma bateria de VE a uma taxa muito mais rápida do que o carregamento padrão, tipicamente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em conta vários fatores que afetam o preço médio de venda (ASP), como taxas de inflação, mudanças na demanda de mercado, custos de produção, desenvolvimentos tecnológicos e preferências do consumidor, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura