Tamanho e Participação do Mercado de Pacotes de Baterias para VE na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

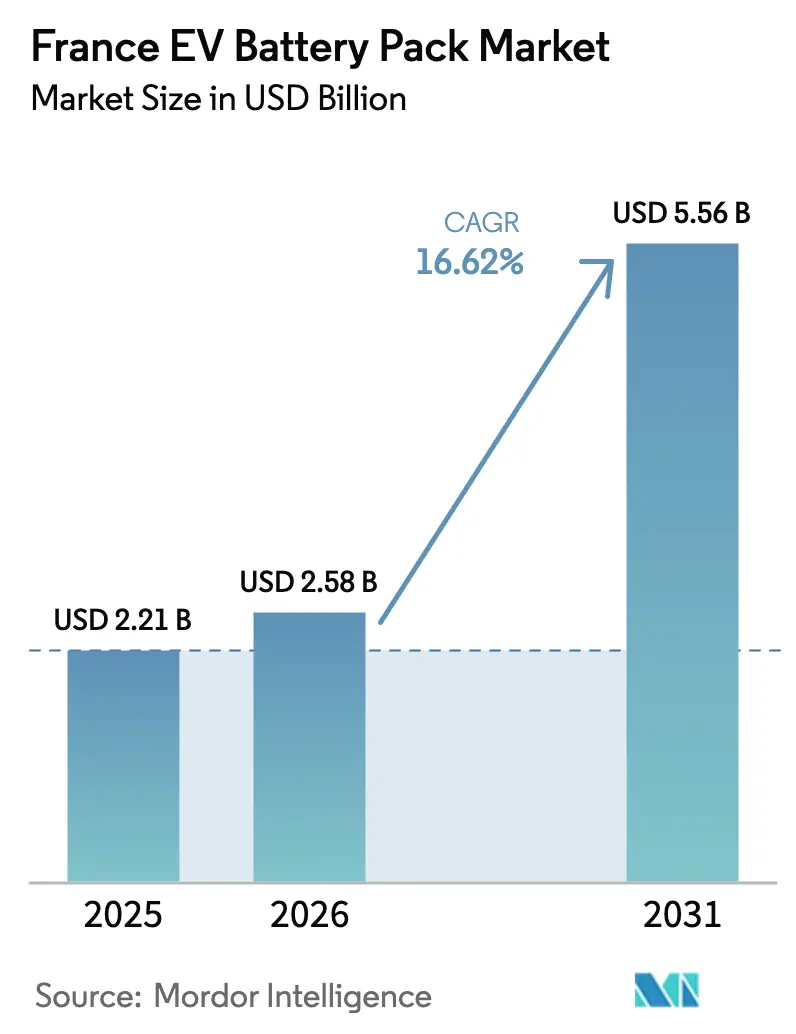

| Tamanho do mercado no ano base (2025) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.62% CAGR |

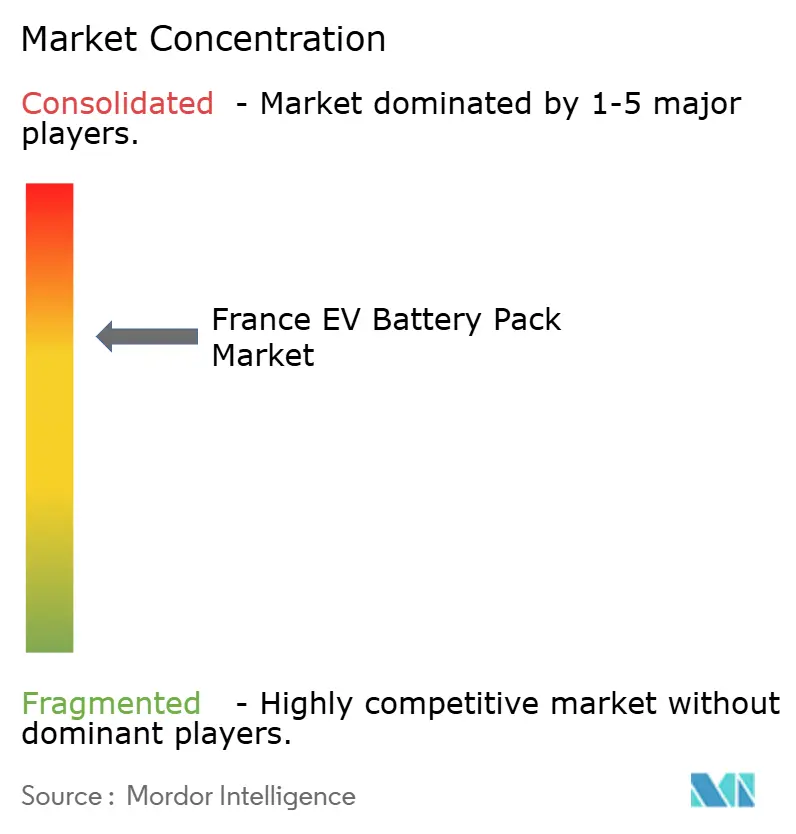

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para VE na França por Mordor Intelligence

Espera-se que o tamanho do mercado de pacotes de baterias para VE na França cresça de USD 2,21 bilhões em 2025 para USD 2,58 bilhões em 2026, com previsão de atingir USD 5,56 bilhões até 2031 a um CAGR de 16,62% no período 2026-2031. O robusto investimento em gigafábricas em Hauts-de-France, as normas de pegada de carbono da UE favoráveis e a expansão da infraestrutura de carregamento rápido combinam-se para impulsionar a demanda e a capacidade de fornecimento local. Os automóveis de passageiros permanecem como âncora de volume, mas a eletrificação de caminhões médios e pesados injeta crescimento incremental à medida que os operadores de frotas buscam economias no custo total de propriedade. A migração tecnológica para sistemas de 800 V reduz o tempo de carregamento, enquanto os projetos de célula-para-pacote simplificam a montagem e aumentam a densidade de energia. A intensidade competitiva cresce à medida que os fabricantes domésticos escalam ao lado de entrantes asiáticos, mantendo os preços fluidos e obrigando as empresas a se diferenciarem em segurança, gestão térmica e sistemas de gestão de baterias com inteligência artificial.

Principais Conclusões do Relatório

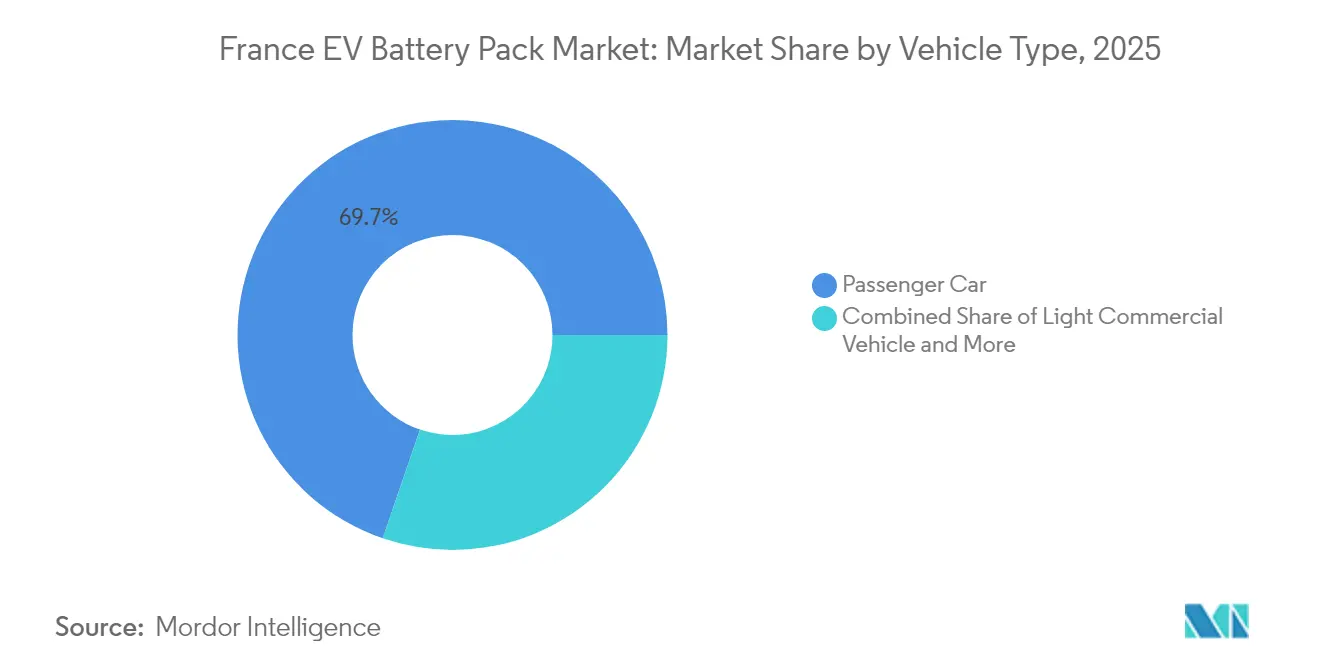

- Por tipo de veículo, os automóveis de passageiros lideraram 69,74% da participação do mercado de pacotes de baterias para VE na França em 2025, enquanto os caminhões médios e pesados têm projeção de registrar o CAGR mais rápido de 17,63% até 2031.

- Por propulsão, os veículos elétricos a bateria capturaram 66,58% da participação do mercado de pacotes de baterias para VE na França em 2025, e o segmento está posicionado para um CAGR de 16,69% até 2031.

- Por química, o NMC deteve 54,73% da participação do mercado de pacotes de baterias para VE na França em 2025, enquanto o LMFP deve crescer a um CAGR de 16,89% até 2031.

- Por faixa de capacidade, os pacotes de 40–60 kWh representaram 36,62% do tamanho do mercado de pacotes de baterias para VE na França em 2025, e os pacotes acima de 150 kWh devem se expandir a um CAGR de 16,79%.

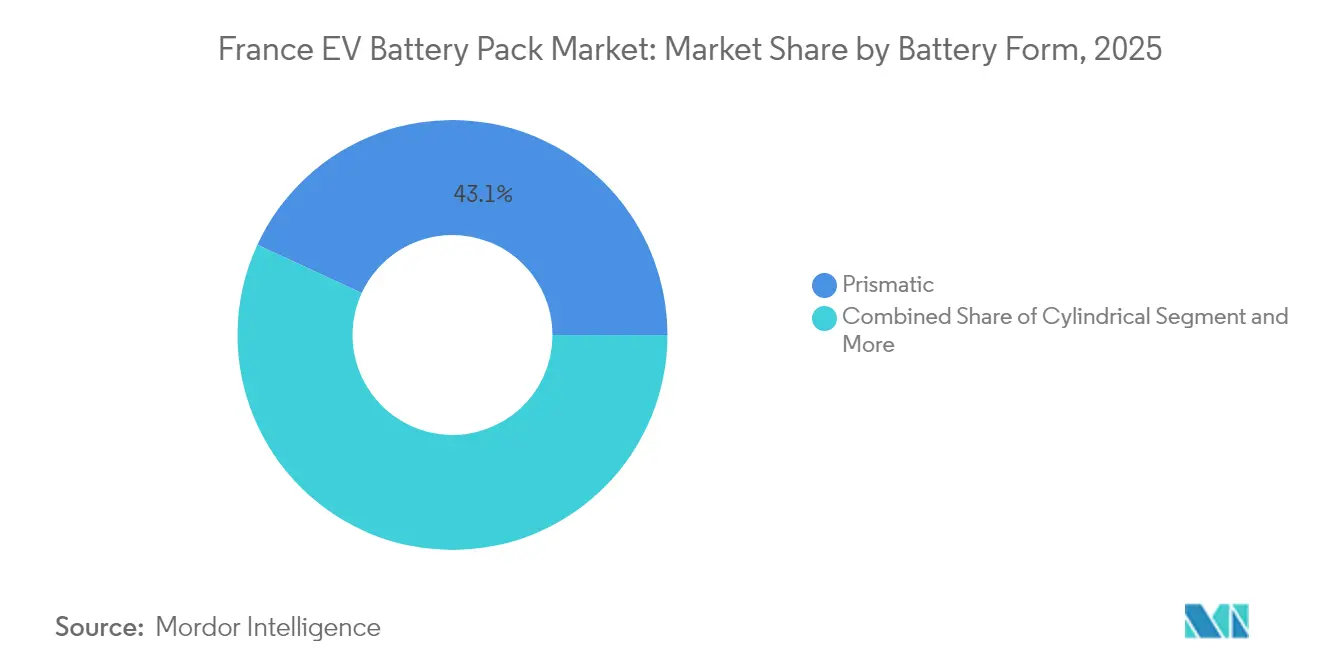

- Por forma de bateria, as células prismáticas controlaram 43,10% do tamanho do mercado de pacotes de baterias para VE na França em 2025; devido à eficiência de fabricação, os formatos cilíndricos devem crescer a um CAGR de 16,73%.

- Por classe de tensão, os sistemas abaixo de 400 V retiveram 61,74% do tamanho do mercado de pacotes de baterias para VE na França em 2025, mas as arquiteturas de 600–800 V têm previsão de CAGR de 17,06%.

- Por arquitetura de módulo, o módulo-para-pacote comandou 70,62% do tamanho do mercado de pacotes de baterias para VE na França em 2025, enquanto o célula-para-pacote está posicionado para um CAGR de 17,05% à medida que os produtores reduzem a contagem de componentes.

- Por componente, os materiais de cátodo contribuíram com 34,08% do tamanho do mercado de pacotes de baterias para VE na França em 2025, e os separadores estão no caminho de um CAGR de 16,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pacotes de Baterias para VE na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Carregamento de Alta Potência de 800 V (Ionity, Total) | +2.4% | Nacional, concentrado nos corredores de rodovias | Médio prazo (2-4 anos) |

| Expansão de Gigafábricas (Hauts-de-France) | +2.1% | Hauts-de-France, com transbordamento para Grand Est | Médio prazo (2-4 anos) |

| Relocalização do Fosfato de Manganês e Ferro de Lítio | +2.0% | Nacional, com foco em clusters industriais | Médio prazo (2-4 anos) |

| Eletrificação de Frotas de Veículos Comerciais Leves | +1.9% | Nacional, adoção antecipada em Paris, Lyon, Marselha | Curto prazo (≤ 2 anos) |

| Incentivos para Pacotes de Baixo CO₂ (Regulamentos da UE) | +1.8% | França no âmbito mais amplo da UE | Longo prazo (≥ 4 anos) |

| Ajuste Térmico do Sistema de Gestão de Baterias com Inteligência Artificial | +1.6% | Nacional, com centros de P&D em Île-de-France | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Arquiteturas de 800 V Impulsionadas pela Expansão do Carregamento de Alta Potência da Ionity e TotalEnergies

Com mais de 50 locais da Ionity já em operação e um compromisso da TotalEnergies de estabelecer 300 hubs até 2026, o carregamento de alta potência é agora um serviço legítimo em todo o território nacional[1]"Mapa da rede e planos de expansão para 2026,", Ionity GmbH, ionity.eu. Espera-se que essa expansão de infraestrutura melhore significativamente a acessibilidade e a conveniência do carregamento de veículos elétricos para os consumidores. Em resposta, os fabricantes de automóveis optam por pacotes de 800 V, que podem recuperar 70% da autonomia em menos de 20 minutos. Essa mudança intensificou a demanda por separadores termicamente robustos e conectores de alta tensão, que comandam prêmios de preço na faixa de dois dígitos. A crescente adoção de soluções de carregamento de alta potência provavelmente impulsionará maior inovação na tecnologia de baterias para VE e componentes relacionados.

Rápida Expansão de Gigafábricas no Cluster de Hauts-de-France

No norte da França, uma onda de investimentos impulsionou a capacidade de produção de baterias, preparando o terreno para que a região emerja como um hub fundamental para a fabricação de células europeias. Os principais players do setor não apenas estão iniciando operações, mas também garantindo financiamento para novas instalações, fomentando um ecossistema de fornecedores estreitamente integrado e colaborativo. Esse agrupamento reduz os custos logísticos e acelera o aprendizado operacional, conferindo aos fabricantes uma vantagem competitiva. Com o afluxo de empresas para esse ecossistema, o norte da França está posicionado para se tornar fundamental na satisfação do crescente apetite europeu por baterias para veículos elétricos até o final da década.

Relocalização da Produção de Cátodo de Fosfato de Manganês e Ferro de Lítio na França

Uma nova química no processamento de materiais de bateria surge como uma alternativa econômica e eficiente em recursos. Essa inovação aumenta a eficiência de custos e melhora o desempenho energético, tornando-a mais competitiva em relação às formulações premium. Com acesso a matérias-primas domésticas e parcerias estratégicas de fornecimento internacional, a França está posicionada para aproveitar esse avanço. Esses benefícios reforçam a posição da França na cadeia de suprimentos de baterias europeia nos próximos anos. [2]"Avanço no cátodo LMFP reduz custos,", Integral Power, integral-power.com

Regulamento de Baterias da UE Incentivando Pacotes de Baixo CO₂

A partir de 2024, os produtores na França se beneficiarão de divulgações obrigatórias de pegada de carbono, com limites específicos de limiares previstos para entrar em vigor até 2027. Aqueles que aproveitam o mix de eletricidade nuclear da França podem entregar produtos com uma pegada de carbono menor, superando as regiões dependentes de carvão. Além disso, as cotas de conteúdo reciclado estão impulsionando investimentos em coleta e refino domésticos. Isso confere às empresas francesas que aderem a esses padrões uma vantagem competitiva nos custos de conformidade em comparação com seus concorrentes importadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Importações de Fosfato de Ferro e Lítio Abaixo de EUR 55/kWh (Pressão de Margem da China) | -1.8% | França no âmbito mais amplo do mercado europeu | Curto prazo (≤ 2 anos) |

| Excesso de Capacidade de Células na UE | -1.4% | União Europeia, concentrado na Alemanha e França | Curto prazo (≤ 2 anos) |

| Risco da Química de Alto Teor de Ni (Fornecimento de Matéria-Prima) | -1.2% | Global, afetando os produtores franceses de Níquel Manganês Cobalto | Médio prazo (2-4 anos) |

| Licenciamentos Lentos (Reciclagem de Baterias) | -0.9% | Nacional, afetando o desenvolvimento da economia circular | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Importações de Fosfato de Ferro e Lítio Abaixo de EUR 55/kWh da China Comprimindo Margens

CATL e BYD Co. Ltd. introduziram preços de LFP entregues abaixo de EUR 55/kWh, alcançando uma vantagem de custo de até 40% em relação aos concorrentes europeus. Essa estratégia de precificação destaca sua capacidade de aproveitar economias de escala e processos de produção eficientes. Embora os fornecedores domésticos enfatizem o controle térmico avançado para justificar seus preços premium, eles enfrentam crescente concorrência dessas importações de menor custo. Os compradores de commodities estão se inclinando mais para as importações, impulsionados pelas economias de custo significativas. Essa mudança ocorre mesmo enquanto as discussões sobre políticas antidumping continuam a persistir, criando incerteza no mercado.

Licenciamentos Lentos para Plantas de Reciclagem de Baterias

As licenças de reciclagem agora se estendem a 48 meses, o dobro da duração de 24 meses alocada para gigafábricas. Esse prazo estendido impacta significativamente os projetos da SNAM e da Eramet, pois atrasa suas operações e as obriga a enviar temporariamente pacotes usados para a Bélgica e a Alemanha para processamento [3]"Status de aprovação ambiental para a planta de reciclagem de Viviez,", SNAM, snam.com. A logística adicional envolvida nessa solução provisória não apenas aumenta os custos, mas também compromete a vantagem de custo de circuito fechado que a política da UE visa promover, potencialmente afetando a competitividade do mercado de reciclagem na região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Eletrificação

Os automóveis de passageiros capturaram 69,74% da participação do mercado de pacotes de baterias para VE na França em 2025, confirmando a centralidade do segmento em termos de volume. Os caminhões, no entanto, têm previsão de entregar um CAGR de 17,63%, elevando as expectativas do mercado de pacotes de baterias para VE na França para pacotes pesados de 800 V. As vans comerciais leves adotam módulos de 40–80 kWh projetados para uso urbano com paradas frequentes, e as plataformas de ônibus integram sistemas de 200–400 kWh com resfriamento líquido que suporta ciclos diários de 20 horas.

Os operadores de frotas aceitam custos iniciais premium porque os trens de força elétricos reduzem drasticamente o combustível e a manutenção, e as zonas obrigatórias de emissão zero nas cidades aceleram os ciclos de compra. Os fabricantes de equipamentos originais padronizam subpacotes modulares para simplificar a manutenção, enquanto os integradores de pacotes desenvolvem invólucros prontos para troca para logística de última milha. Normas como a UN ECE R100 exigem camadas de segurança redundantes, levando os fornecedores de componentes a incorporar monitoramento de tensão multicanal. O crescimento de volume em caminhões diversificará assim o mix de química em direção ao LMFP e LFP, reduzindo a dependência de cobalto.

Por Tipo de Propulsão: Dominância dos VEB Acelera

Os veículos elétricos a bateria comandaram 66,58% da participação do mercado francês de pacotes de baterias para VE em 2025 e estão registrando um CAGR de 16,69% até 2031, à medida que os corredores de carregamento rápido neutralizam a ansiedade de autonomia. Os pacotes típicos de VEB agora abrangem 65–75 kWh, triplicando o conteúdo de lítio por unidade em relação aos VEHPs e ampliando o bolo de receita.

Os híbridos plug-in ocupam nichos premium e de uso rural, suportados por pacotes de 15–25 kWh com limites rigorosos de potência por peso. A diferenciação de subsídios favorece os VEB com incentivos de EUR 7.000 (USD 8.100) versus EUR 3.000 (USD 3.480) para híbridos, comprimindo o mercado endereçável híbrido. O BMS avançado adapta a divisão de carga entre motor e propulsor em tempo real, mas a maior complexidade do trem de força aumenta a exposição à garantia. À medida que a capacidade da rede melhora, o impulso dos VEB deve se solidificar, tornando o investimento em híbridos uma proteção tática em vez de um pilar estratégico.

Por Química de Bateria: LMFP Perturba a Liderança do NMC

O NMC reteve uma participação de 54,73% do mercado francês de pacotes de baterias para VE em 2025 e se beneficia de cadeias de suprimentos maduras, mas o CAGR de 16,89% do LMFP sinaliza substituição real. O LMFP oferece energia quase equivalente a menor custo e segurança térmica superior, posicionando-o como a química de escolha para carros de médio alcance e vans leves.

O LFP mantém uma posição dominante em veículos de entrada graças ao custo abaixo de EUR 55/kWh, mas seus problemas de desempenho em clima frio limitam a adoção no norte. O NCA serve modelos de alto desempenho onde cada quilograma importa. O estado sólido e o íon de sódio permanecem em estágio inicial, embora as linhas piloto indiquem comercialização após 2028. As químicas com baixa pegada de carbono e cobalto mínimo pontuarão mais alto sob as regras de ciclo de vida da UE, pressionando o NMC a menos que as taxas de reciclagem aumentem.

Por Capacidade: Segmentos de Alta Capacidade Aceleram

A faixa de 40–60 kWh contribuiu com 36,62% do tamanho do mercado francês de pacotes de baterias para VE em 2025, alinhada com os hatchbacks do mercado de massa. Os segmentos acima de 150 kWh crescerão a um CAGR de 16,79% à medida que SUVs de luxo e caminhões de entrega regional buscam maior autonomia.

Os pacotes de capacidade média de 60–80 kWh penetram no segmento B premium, enquanto os formatos de 80–100 kWh sustentam sedãs executivos. Os pacotes abaixo de 15 kWh satisfazem microcarros e VEHPs, mas sua participação diminui à medida que o foco dos incentivos muda. Os pacotes ultragrandes requerem resfriamento por imersão sofisticado e invólucros reforçados que aumentam o custo por quilowatt-hora, mas desbloqueiam a eletrificação mais rápida do transporte rodoviário de cargas.

Por Forma de Bateria: Cilíndrica Ganha em Eficiência de Fabricação

As células prismáticas detiveram uma participação de 43,10% em 2025, favorecidas por plataformas de veículos com piso plano, mas os formatos cilíndricos devem crescer a um CAGR de 16,73% com base nas velocidades das linhas automatizadas. O design cilíndrico dissipa o calor uniformemente e se integra facilmente em pacotes estruturais, apoiando o roteiro 4680 da Tesla Inc.

As células pouch vencem em scooters leves e drones, embora a vulnerabilidade mecânica limite a adoção automotiva. As decisões sobre o formato dependem da estratégia de resfriamento e do capital de automação; as linhas cilíndricas custam até 20% menos para escalar devido à padronização de equipamentos. Os conceitos de bateria estrutural poderiam combinar formatos ao incorporar células diretamente no chassi.

Por Classe de Tensão: Transição para Arquitetura de Alta Tensão

Os sistemas abaixo de 400 V compreenderam 61,74% das remessas de 2025, mas os pacotes de 600–800 V liderarão a curva de crescimento a um CAGR de 17,06% à medida que os operadores priorizam recargas em menos de 20 minutos.

O aumento da tensão eleva as especificações de isolamento e conectores, estimulando a demanda por dielétricos à base de silicone. Os fabricantes de componentes introduzem fusíveis inline de alta tensão e relés de estado sólido em conformidade com a ISO 26262. Acima de 800 V é atualmente um nicho, mas ideal para carros esportivos premium e futuros carregadores de megawatt em desenvolvimento.

Por Arquitetura de Módulo: CTP Simplifica a Fabricação

O módulo-para-pacote representou 70,62% das remessas em 2025, mas o célula-para-pacote tem projeção de registrar um CAGR de 17,05% à medida que os produtores eliminam os invólucros de módulos e recuperam espaço. O CTP aumenta a densidade de energia em 10%, reduzindo o custo de material por quilowatt-hora em 7%.

A manutenibilidade permanece como a contrapartida; as células danificadas não podem ser substituídas individualmente, aumentando a demanda de reciclagem no fim da vida útil. As atualizações de automação, incluindo soldagem a laser e inspeção óptica, são pré-requisitos para CTP sem defeitos, criando barreiras de entrada para montadores menores.

Por Componente: Inovação em Separadores Impulsiona o Crescimento

Os cátodos compreenderam 34,08% do valor da lista de materiais do pacote em 2025, refletindo os caros insumos de níquel e cobalto. Os separadores, no entanto, devem registrar um CAGR de 16,61% à medida que os filmes revestidos de cerâmica que resistem à fuga térmica se tornam padrão.

O ânodo muda em direção à grafita dopada com silício, aumentando incrementalmente a densidade de energia, enquanto os fornecedores de eletrólitos adicionam aditivos retardantes de chama. O fornecimento doméstico de materiais torna-se mais estratégico sob as regras de transparência da cadeia de suprimentos da UE, encorajando as empresas químicas francesas a localizar a produção.

Análise Geográfica

A França se consolida como o crescente hub de baterias da Europa ao agrupar gigafábricas e plantas de materiais ao redor dos portos do Canal da Mancha, aproveitando um mix de energia de baixo carbono que reduz as emissões do ciclo de vida. O corredor de Hauts-de-France abriga a planta de 40 GWh da Automotive Cells Company (ACC) e a instalação de 16 GWh da Verkor, que juntas devem elevar a capacidade regional do mercado de pacotes de baterias para VE na França acima de 60 GWh até 2030. Île-de-France fomenta a pesquisa, abrigando o CEA e múltiplas startups que desenvolvem software de BMS com inteligência artificial. Grand Est e Auvergne-Rhône-Alpes adicionam processamento de cátodo e hidróxido de lítio, completando uma cadeia de valor doméstica.

A proximidade entre as linhas de células, módulos e pacotes reduz a logística para menos de 100 quilômetros, economizando cerca de EUR 90 por pacote e reduzindo os dias de estoque. As autoridades regionais concedem isenções de imposto predial e licenças aceleradas para agilizar o início das obras. Essas vantagens atraem os fabricantes de equipamentos originais; a Stellantis já reservou plantas francesas para a produção de SUVs compactos com células locais. A França se beneficia do alinhamento comercial com a UE, aproveitando a Aliança Europeia de Baterias para cofinanciamento e aquisição coordenada de matérias-primas. As rotas terrestres para os clusters automotivos da Alemanha permitem entrega just-in-time, aumentando a competitividade em relação às importações asiáticas atrasadas pelo frete marítimo. Os acordos transfronteiriços com a Bélgica agilizam os fluxos de reciclagem até que as plantas domésticas entrem em operação. O país ocupa assim tanto os nós de produção quanto de demanda, consolidando o mercado de pacotes de baterias para VE na França como um motor de crescimento continental.

Cenário Competitivo

O setor francês de pacotes de baterias para VE permanece moderadamente fragmentado. Os campeões domésticos Automotive Cells Company (ACC) e Verkor garantem fornecimento de longo prazo da Stellantis e da Groupe Renault, concedendo escala, mas representando uma parcela menor da produção nacional. As grandes empresas asiáticas como AESC-Envision e Contemporary Amperex Technology Co. Ltd. (CATL) investem por meio de joint ventures, aproveitando as curvas de custo globais, mas adaptando-se aos limites de carbono da UE. As startups francesas Tiamat e VoltR visam domínios especializados como a química de íon de sódio e a reforma de baterias.

A estratégia se inclina para a integração vertical: a Verkor está construindo a mistura de cátodo internamente, enquanto a Automotive Cells Company (ACC) faz parceria com a Manz para a padronização de equipamentos que reduz o custo de conversão em 10%. O BMS habilitado por inteligência artificial emerge como um diferenciador-chave; as empresas derivadas do CEA licenciam algoritmos que preveem o envelhecimento das células com 95% de precisão, permitindo garantias de até 300.000 quilômetros. A intensidade de capital impulsiona a consolidação, com startups em estágio avançado cortejando o investimento de fabricantes de automóveis para cruzar o limiar de financiamento de gigafábricas. A certificação regulatória sob a UN ECE R100 e a ISO 26262 filtra novos entrantes, recompensando empresas com sistemas de qualidade maduros.

A pressão de preços das importações de LFP de baixo custo leva os produtores europeus a se concentrarem em nichos de desempenho premium, incluindo pacotes de carregamento rápido de 800 V e estruturas de célula-para-pacote. Os modelos de aliança proliferam: Stellantis, Mercedes-Benz e TotalEnergies co-possuem a Automotive Cells Company (ACC), compartilhando riscos e garantindo volumes. Enquanto isso, as parcerias de reciclagem com a SNAM e a Eramet visam recuperar cobalto e lítio, compensando a volatilidade das matérias-primas.

Líderes do Setor de Pacotes de Baterias para VE na França

Contemporary Amperex Technology Co. Ltd. (CATL)

Automotive Cells Company (ACC)

LG Energy Solution

Forsee Power

Blue Solutions SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A planta de baterias para veículos elétricos da Envision AESC em Douai, no norte da França, recebeu um impulso com um investimento de €48 milhões (USD 50,18 milhões) da UE, com o objetivo de impulsionar a criação de empregos e facilitar a transição verde da região. A Comissão Europeia aprovou esse auxílio estatal da França, alinhando-o com os regulamentos de auxílio estatal da UE. O financiamento abrirá caminho para uma nova fábrica de baterias de íon de lítio, com início previsto com uma capacidade anual de 99 GWh.

- Maio de 2024: Em Dunquerque, França, a startup Verkor está construindo uma gigafábrica com o objetivo de produzir em massa células de bateria para 300.000 veículos elétricos anualmente. Espera-se que essa instalação desempenhe um papel significativo no apoio à crescente demanda por veículos elétricos na Europa, contribuindo para a transição da região em direção a soluções de energia sustentável.

Escopo do Relatório do Mercado de Pacotes de Baterias para VE na França

O Relatório do Mercado de Pacotes de Baterias para VE na França é Segmentado por Tipo de Veículo (Automóvel de Passageiros e Mais), Tipo de Propulsão (Veículo Elétrico a Bateria e Mais), Química de Bateria (LFP e Mais), Capacidade (Menos de 15 kWh e Mais), Forma de Bateria (Cilíndrica e Mais), Classe de Tensão (Abaixo de 400 V e Mais), Arquitetura de Módulo (CTM e Mais), Componente (Ânodo, Cátodo e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Automóvel de Passageiros |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in |

| LFP |

| LMFP |

| NMC (111 / 523 / 622 / 712 / 811) |

| NCA |

| LTO |

| Outros |

| Menos de 15 kWh |

| 15 kWh a 40 kWh |

| 40 kWh a 60 kWh |

| 60 kWh a 80 kWh |

| 80 kWh a 100 kWh |

| 100 kWh a 150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Pouch |

| Prismática |

| Abaixo de 400 V (48 - 350 V) |

| 400 - 600 V |

| 600 - 800 V |

| Acima de 800 V |

| Célula-para-Módulo (CTM) |

| Célula-para-Pacote (CTP) |

| Módulo-para-Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| Por Tipo de Veículo | Automóvel de Passageiros |

| Veículos Comerciais Leves | |

| Caminhões Médios e Pesados | |

| Ônibus | |

| Por Tipo de Propulsão | Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in | |

| Por Química de Bateria | LFP |

| LMFP | |

| NMC (111 / 523 / 622 / 712 / 811) | |

| NCA | |

| LTO | |

| Outros | |

| Por Capacidade | Menos de 15 kWh |

| 15 kWh a 40 kWh | |

| 40 kWh a 60 kWh | |

| 60 kWh a 80 kWh | |

| 80 kWh a 100 kWh | |

| 100 kWh a 150 kWh | |

| Acima de 150 kWh | |

| Por Forma de Bateria | Cilíndrica |

| Pouch | |

| Prismática | |

| Por Classe de Tensão | Abaixo de 400 V (48 - 350 V) |

| 400 - 600 V | |

| 600 - 800 V | |

| Acima de 800 V | |

| Por Arquitetura de Módulo | Célula-para-Módulo (CTM) |

| Célula-para-Pacote (CTP) | |

| Módulo-para-Pacote (MTP) | |

| Por Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador |

Definição de mercado

- Química de Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma de Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Pouch e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem automóveis de passageiros, VCL (veículo comercial leve), CMHP (caminhões médios e pesados) e ônibus.

- Capacidade - Os vários tipos de capacidades de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito e separador.

- Tipo de Material - Os vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel e outros materiais.

- Método - Os tipos de método cobertos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem VEB (veículos elétricos a bateria) e VEHP (veículo elétrico híbrido plug-in).

- Tipo de Sumário - Sumário 1

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos de passageiros e veículos comerciais com vários trens de força elétricos.

| Palavra-chave | Definição |

|---|---|

| Veículo elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| VEP | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um VE pode ser alugada de um provedor de serviços ou trocada por outra bateria quando a carga se esgota. |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íon de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção de um pacote de baterias para VE, composta por várias células agrupadas, frequentemente usada para facilitar a fabricação e a manutenção. |

| Sistema de Gestão de Baterias (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável protegendo-a de operar fora de sua área de operação segura, monitorando seu estado, calculando dados secundários, reportando dados, controlando seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil em Ciclos | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa como porcentagem, que representa o nível atual de carga em uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gestão Térmica | Um sistema projetado para manter temperaturas de operação ideais para o pacote de baterias de um VE, frequentemente usando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carregar uma bateria de VE a uma taxa muito mais rápida do que o carregamento padrão, geralmente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e previsão do preço do pacote de baterias leva em conta vários fatores que afetam o preço médio de venda, como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura