Tamanho e Participação do Mercado de Pacotes de Baterias para Ônibus Elétricos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

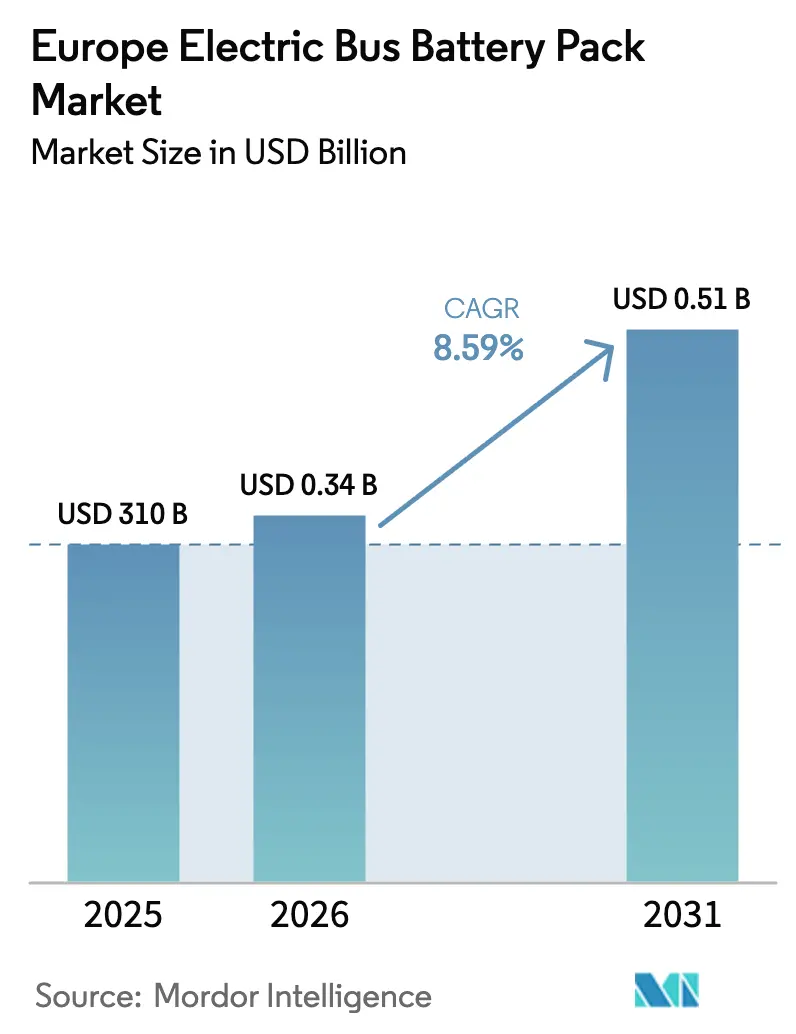

| Tamanho do mercado no ano base (2025) | 310 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para Ônibus Elétricos na Europa pela Mordor Intelligence

O tamanho do mercado de pacotes de baterias para ônibus elétricos na Europa foi avaliado em USD 310 milhões em 2025 e estima-se que cresça de USD 336,6 milhões em 2026 para atingir USD 508,1 milhões até 2031, a um CAGR de 8,59% durante o período de previsão (2026-2031). O mercado de pacotes de baterias para ônibus elétricos na Europa está se expandindo porque as regulamentações da UE forçam uma rápida mudança das frotas a diesel para o transporte público de emissões zero, os custos das baterias estão caindo a taxas significativas e as redes de carregamento em garagens entregam níveis de potência mais elevados. Os ônibus elétricos a bateria superaram os a diesel pela primeira vez em 2023, capturando 36% das vendas de novos ônibus urbanos, confirmando um claro impulso de demanda [1]"Ano recorde para ônibus elétricos," Transport & Environment, transportenvironment.org. A Polônia domina o mercado de pacotes de baterias para ônibus elétricos na Europa, enquanto a Hungria registra o crescimento mais rápido com um CAGR notável impulsionado por investimentos significativos em baterias. Os fornecedores competem em avanços de química como LMFP, na arquitetura Célula-para-Pacote e na produção localizada que satisfaz as crescentes regras de conteúdo local em licitações.

Principais Conclusões do Relatório

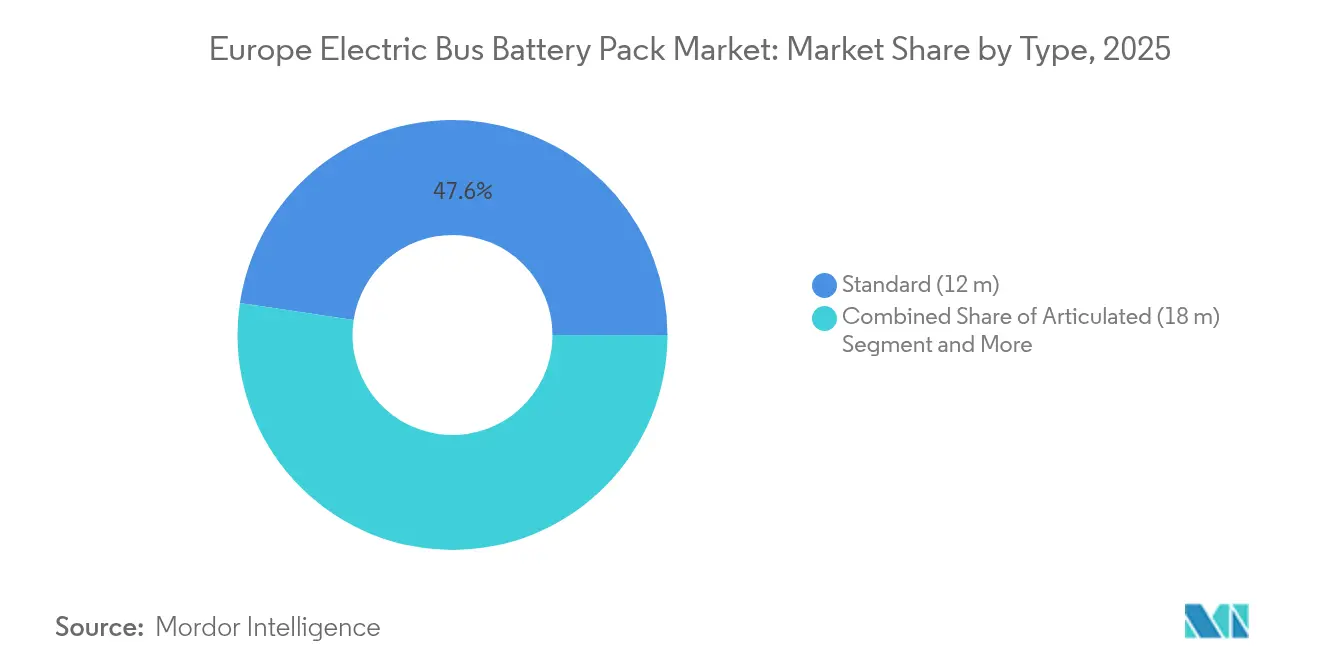

- Por tipo, os ônibus padrão (12 metros) lideraram com 47,62% da participação no mercado de pacotes de baterias para ônibus elétricos na Europa em 2025, enquanto os ônibus articulados (18 metros) devem expandir a um CAGR de 11,15% até 2031.

- Por tipo de propulsão, o BEV representou 99,92% de participação em 2025, enquanto o segmento PHEV deve expandir a um CAGR de 16,29% até 2031.

- Por química de bateria, o LFP representou 48,54% do tamanho do mercado de pacotes de baterias para ônibus elétricos na Europa em 2025 e o LMFP avança a um CAGR de 11,86% até 2031.

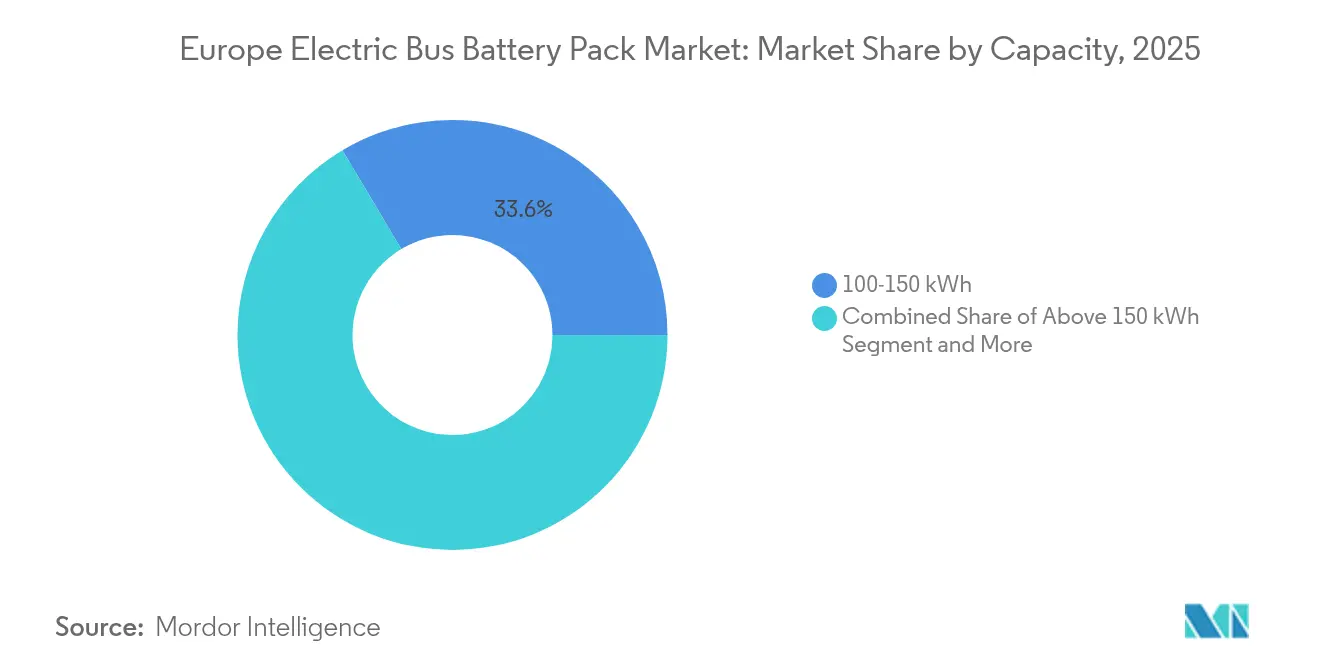

- Por capacidade, 100-150 kWh representou 33,55% de participação em 2025, enquanto os modelos acima de 150 kWh registrarão o CAGR mais rápido de 10,31% até 2031.

- Por forma de bateria, os modelos de bolsa detiveram 55,63% de participação em 2025, enquanto os pacotes cilíndricos expandirão a um CAGR de 13,06% até 2031.

- Por classe de tensão, os pacotes de baterias com classificação de 400-600 V representaram 57,34% de participação em 2025, enquanto o segmento acima de 800 V deve expandir a um CAGR de 9,45% até 2031.

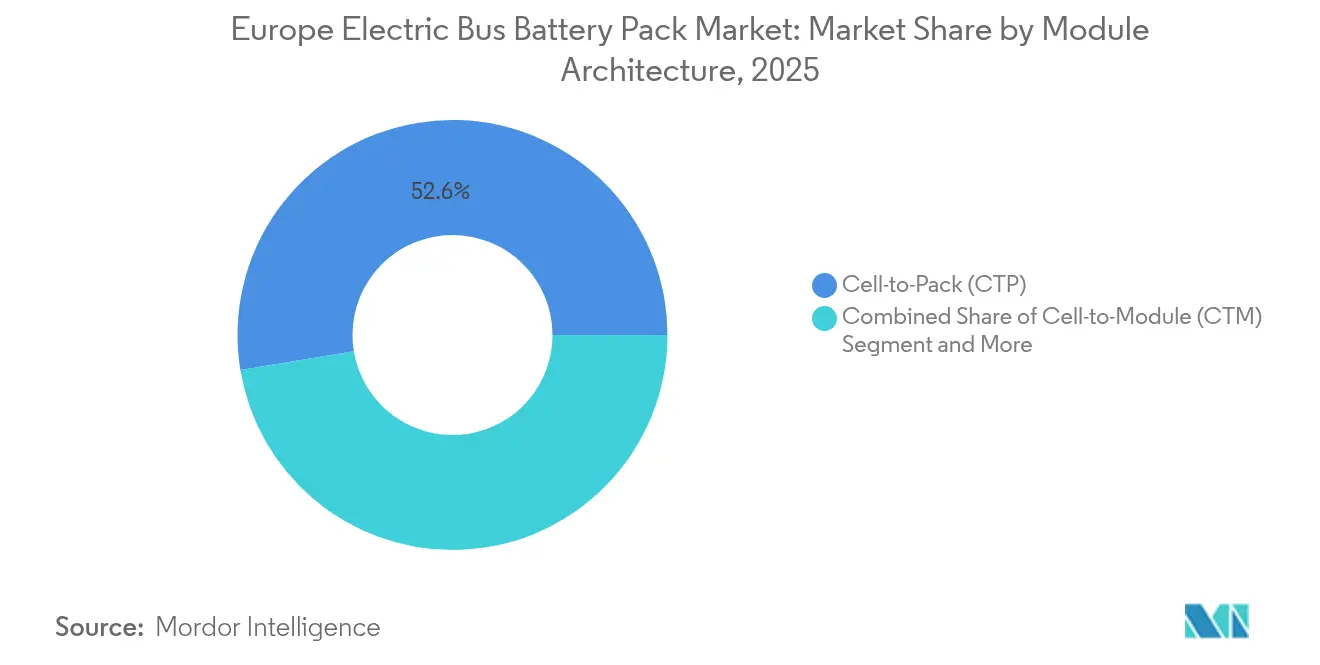

- Por arquitetura de módulo, a célula-para-pacote capturou 52,61% do tamanho do mercado de pacotes de baterias para ônibus elétricos na Europa em 2025 e continua a liderar com uma previsão de CAGR de 9,96% até 2031.

- Por componente, o cátodo representou 68,23% de participação em 2025, enquanto os separadores devem expandir a um CAGR de 9,04% até 2031.

- Por país, a Polônia deteve 58,62% da participação no mercado de pacotes de baterias para ônibus elétricos na Europa em 2025, enquanto a Hungria registra o CAGR projetado mais alto de 40,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pacotes de Baterias para Ônibus Elétricos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Metas de Emissões Zero da UE | +2.1% | Em toda a UE, mais forte na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Declínio do LFP e NMC | +1.8% | Europa Oriental sensível a custos | Curto prazo (≤ 2 anos) |

| Expansão do Carregamento Ultrarrápido em Garagens | +1.5% | Centros urbanos em toda a UE | Médio prazo (2-4 anos) |

| Demanda por Ônibus em Zonas de Baixa Emissão | +1.2% | Principais cidades da Europa Ocidental | Curto prazo (≤ 2 anos) |

| Comercialização da Química LMFP | +0.9% | Hungria, Polônia, Alemanha | Longo prazo (≥ 4 anos) |

| Pontuações de Conteúdo Local em Licitações | +0.7% | Estados-membros com capacidade doméstica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Estritas de Transporte Público de Emissões Zero da UE

A Diretiva de Veículos Limpos obriga os estados-membros a garantir que uma parcela significativa das novas aquisições de ônibus sejam de emissões zero até 2030, criando um significativo pipeline de pedidos e consolidando o mercado de pacotes de baterias para ônibus elétricos na Europa como uma base de fornecimento crítica. A Alemanha tem um número significativo de ônibus elétricos em operação, enquanto a França realiza investimentos anuais substanciais para apoiar sua adoção até 2027. Os limites de emissão Euro 7 entram em vigor em 2027 e eliminam a opção de retorno ao diesel, portanto os operadores aceleram as licitações para cumprir o prazo rígido. As auditorias de conformidade bienais da diretiva pressionam as cidades a publicar relatórios de progresso, gerando visibilidade que orienta os cronogramas de produção dos fornecedores. As regras de CO2 para Veículos Pesados aprofundam o sinal político ao exigir cortes significativos de emissões, excluindo o diesel dos planos de frota de longo prazo.

Rápido Declínio no Custo de Pacotes LFP e NMC em USD/kWh

Em 2024, os custos de pacotes de baterias caíram significativamente, com os preços do LFP e do NMC diminuindo devido ao aumento substancial na capacidade de produção anual da China. No final de 2024, os preços do carbonato de lítio experimentaram uma queda significativa em comparação com o início de 2023, reduzindo substancialmente os custos de matérias-primas. Um período de retorno de 7 anos em comparação com o diesel é agora típico, reduzido de 12 anos, apoiado por economias operacionais. Os preços dos pacotes devem cair ainda mais até 2027, à medida que o LFP de próxima geração atinge 200 Wh/kg. Os operadores da Europa Oriental, que anteriormente adiaram a adoção, agora programam renovações totalmente elétricas porque o prêmio de capital diminui acentuadamente.

Expansão da Infraestrutura de Carregamento Ultrarrápido em Garagens

O carregamento em garagens acima de 350 kW se expande rapidamente, permitindo uma rotatividade de 15 minutos que suporta ciclos de serviço diários de 300 km sem paradas intermediárias. A garagem Valdebebas de Madri opera 64 carregadores a 450 kW e sustenta 200 ônibus com 95% de tempo de atividade. O AFIR compromete-se a instalar carregadores de alta potência a cada 60 km ao longo dos corredores da Rede Transeuropeia de Transportes (TEN-T) até 2026. A Alemanha estabeleceu numerosos pontos de carregamento em várias garagens, enquanto a Suécia está testando pantógrafos avançados capazes de carregamento rápido em minutos. O resultado são tamanhos médios de pacote menores sem ansiedade de autonomia, o que reduz o peso do veículo e diminui a demanda de pacote por ônibus, mas impulsiona o volume de vendas à medida que as frotas se eletrificam mais rapidamente.

Políticas de Zonas de Baixa Emissão Impulsionando a Demanda por Miniônibus/Midi

As zonas de baixa emissão cobrem várias cidades e restringem a entrada de veículos que não sejam de emissões zero. A Itália lidera de forma significativa no número de zonas, seguida pela Alemanha, tornando os ônibus curtos de 8-10,5 m mais atrativos para as estreitas ruas medievais. Esses veículos desfrutam de maior utilização do que os modelos de 12 m porque podem operar em rotas flexíveis. Pacotes de baterias com capacidade de 40-80 kWh são adequados para trajetos frequentes de parada e partida, onde a frenagem regenerativa pode recuperar energia significativa. As categorias de miniônibus e midi estão crescendo rapidamente, expandindo assim a base de clientes para pacotes de tamanho adequado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX vs. Diesel | -1.4% | Europa Oriental sensível a custos | Curto prazo (≤ 2 anos) |

| Escassez de Trem de Força de 600V+ | -0.8% | Rotas urbanas de alta capacidade | Médio prazo (2-4 anos) |

| Volatilidade de Preço do Níquel e do Lítio | -0.6% | Todos os mercados europeus | Curto prazo (≤ 2 anos) |

| Normas de Segurança contra Incêndio para Pacotes de Segunda Vida | -0.4% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial vs. Alternativas a Diesel

Os ônibus elétricos são significativamente mais caros do que seus equivalentes a diesel, principalmente devido ao alto custo do pacote de baterias, que constitui uma parcela substancial do custo total. Embora o potencial de economia ao longo da vida útil seja atraente, as cidades menores com orçamentos de aquisição limitados têm dificuldade em gerir os custos iniciais mais elevados. Na Polônia, os fundos de coesão da UE cobrem uma parcela significativa dos contratos, mas os operadores na Europa Oriental frequentemente aguardam subsídios antes de se comprometer com aquisições. Embora a lacuna de custo tenha diminuído devido à queda dos preços das baterias, o elevado investimento inicial continua sendo um desafio, especialmente para frotas menores.

Escassez de Trem de Força de 600 V+ para Ônibus Articulados

Vários fornecedores europeus fornecem os sistemas de alta tensão necessários para um ônibus de 18 m entregar potência contínua. Os prazos de entrega para esses sistemas são significativamente mais longos em comparação com modelos menores. Além disso, a engenharia sob encomenda resultou em prêmios de custo notáveis. Cidades como Berlim e Paris dependem muito de frotas articuladas, de modo que a escassez atrasa seus objetivos de eletrificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: O Crescimento dos Articulados Impulsiona a Otimização da Infraestrutura

O tamanho do mercado de pacotes de baterias para ônibus elétricos na Europa para ônibus padrão de 12 m permanece o maior, apoiado por uma participação de 47,62% em 2025. No entanto, os modelos articulados de 18 m crescem mais rapidamente a um CAGR de 11,15% porque um veículo longo pode transportar mais passageiros enquanto utiliza espaço extra de garagem. As unidades modulares de 50 kWh da CATL simplificam o escalonamento do pacote para 200 kWh sem novas ferramentas. Os planejadores de garagens preferem o carregamento noturno para frotas articuladas, o que evita a eletricidade diurna com tarifas de pico.

Os operadores de frotas também contam com ônibus articulados para cumprir as metas de emissões zero da UE, medidas em passageiros-quilômetro em vez de contagem de veículos. As cidades podem, portanto, aposentar dois ônibus a diesel e comprar um grande BEV para cumprir a cota. O mercado europeu de pacotes de baterias para ônibus elétricos ganha volume à medida que os pacotes maiores elevam a demanda de kWh por veículo, mesmo que as contagens de unidades aumentem modestamente. Os miniônibus e os midi preenchem os centros históricos apertados, onde os comprimentos de 8-10,5 m navegam em becos estreitos.

Por Tipo de Propulsão: Dominância do BEV com Crescimento de Nicho PHEV

Os Veículos Elétricos a Bateria detiveram 99,92% de participação em 2025, pois os ciclos de serviço urbano correspondem aos ritmos de carregamento nas garagens. O pequeno nicho de PHEV registra um CAGR de 16,29% até 2031 para rotas nórdicas rurais que necessitam de aquecedores e autonomia de 400 km em invernos rigorosos. A Volvo e a Scania lideram com híbridos de 80 km apenas elétricos que mudam para diesel em trechos remotos.

Os BEVs puros capturam vantagens de custo total a partir da recuperação de energia regenerativa e trens de força mais simples. O mercado de pacotes de baterias para ônibus elétricos na Europa se beneficia porque cada ônibus totalmente elétrico requer um pacote, enquanto os PHEVs precisam de baterias menores. No entanto, os PHEVs abrem vendas incrementais em geografias sem corredores de carregamento.

Por Química de Bateria: LMFP Emerge como Líder em Desempenho

O LFP garantiu 48,54% de participação no mercado de pacotes de baterias para ônibus elétricos na Europa em 2025, graças à estabilidade térmica e ao baixo custo. O LMFP agora cresce a um CAGR de 11,86%, aumentando a densidade de energia enquanto mantém a segurança estável do fosfato de ferro. O CATL Qilin 3.0 a 230 Wh/kg proporciona uma autonomia de ônibus urbano de 400 km sem peso adicional de pacote e passa por testes rigorosos de fuga térmica.

A adoção do LMFP acelera à medida que os preços do manganês permanecem estáveis, enquanto os preços do níquel continuam a flutuar. Os compradores municipais favorecem a química que oferece orçamentos de licitação previsíveis. O NMC e o NCA persistem em casos de uso premium de longa autonomia ou serviço em condições de inverno, mas enfrentam compressão de margem à medida que o LMFP escala.

Por Capacidade: Pacotes de Alta Capacidade Impulsionam a Otimização de Autonomia

A faixa de 100-150 kWh domina com uma participação de 33,55% em 2025, fornecendo ônibus de 12 m com uma autonomia diária de 250-300 km. Os pacotes acima de 150 kWh crescem a um CAGR de 10,31%, à medida que frotas articuladas e serviços interurbanos adotam o carregamento noturno em garagens. O tamanho do mercado de pacotes de baterias para ônibus elétricos na Europa para sistemas de alta capacidade aumenta porque as melhorias nas garagens agora acomodam pantógrafos de 800 kW que recarregam pacotes de 200 kWh em 15 minutos.

Os módulos de capacidade inferior de 40-80 kWh se encaixam em miniônibus e midi que operam circuitos curtos dentro de zonas de baixa emissão. Os operadores personalizam o tamanho do pacote para evitar o transporte de peso desnecessário, uma abordagem facilitada por designs modulares.

Por Forma de Bateria: Células de Bolsa Lideram com Crescimento Cilíndrico

As células de bolsa detiveram uma participação de 55,63% em 2025, pois maximizam a densidade de energia volumétrica dentro do chassi do ônibus. Os formatos cilíndricos crescem a um CAGR de 13,06%, impulsionados pela disseminação das dimensões 4680 que melhoram os caminhos térmicos e simplificam o resfriamento. As células prismáticas atendem a necessidades de robustez de nicho.

A liderança das células de bolsa persiste porque os fabricantes europeus de equipamentos originais valorizam a flexibilidade do design de pacote plano, que preserva a baixa altura do piso interior. No entanto, o mercado de pacotes de baterias para ônibus elétricos na Europa registra crescente demanda por cilíndricos, à medida que as linhas padronizadas reduzem custos e aumentam a resiliência da cadeia de fornecimento.

Por Classe de Tensão: Arquitetura de Alta Tensão Ganha Impulso

Os sistemas com classificação de 400-600 V comandam uma participação de 57,34% em 2025. As configurações acima de 800 V expandem a um CAGR de 9,45%, permitindo carregamento acima de 350 kW com cabeamento mais leve. Berlim e Estocolmo encomendam frotas articuladas com capacidade de bateria de alta tensão, o que reduz a seção transversal do cabo e diminui o peso em freio.

No entanto, permanecem escassez de componentes. Apenas fornecedores premium de inversores e DC-DC oferecem portfólios completos de 800 V hoje, portanto os custos permanecem mais elevados do que os kits de 400 V. À medida que os volumes crescem, o setor de pacotes de baterias para ônibus elétricos na Europa espera paridade nos próximos anos.

Por Arquitetura de Módulo: Célula-para-Pacote Domina a Inovação

A Célula-para-Pacote (CTP) representou uma participação de 52,61% em 2025 e cresceu a um CAGR de 9,96% ao eliminar as carcaças dos módulos, reduzindo o peso e aumentando a densidade de energia. Os construtores de pacotes relatam menos peças e economias de custo significativas.

A Célula-para-Módulo (CTM) persiste para linhas legadas que necessitam de manutenção em nível de módulo ou formatos de química mista. O Módulo-para-Pacote (MTP) faz a transição entre eles. A CTP ganha tração porque as baterias estruturais podem ser integradas como vigas de piso, liberando espaço interior para passageiros.

Por Componente: Materiais de Cátodo Impulsionam a Evolução do Desempenho

O material ativo de cátodo capturou 68,23% do valor do componente em 2025, pois as escolhas de química definem tanto o custo quanto a segurança. Os separadores cresceram à taxa mais rápida de 9,04% de CAGR devido a revestimentos cerâmicos que toleram tensões mais altas e melhoram a resposta de desligamento. Os ânodos transitam gradualmente do grafite para misturas de silício, aumentando a capacidade com ajustes mínimos de processo.

Os fornecedores co-localizam plantas de cátodo e células para manter o transporte de pós perigosos dentro de um único regime aduaneiro, alinhando-se com as regras de conteúdo local e encurtando as cadeias de fornecimento.

Análise Geográfica

A Polônia liderou o mercado de pacotes de baterias para ônibus elétricos na Europa com uma participação de 58,62% em 2025. A Solaris combina a montagem local de ônibus com pacotes da LG Energy Solution e assegura financiamento de coesão da UE que cobre os custos do projeto, reduzindo assim os preços entregues em comparação com as importações. As linhas de baterias domésticas abastecem tanto as licitações polonesas quanto as exportações para a República Tcheca e a Eslováquia, aprofundando as economias de escala.

A Hungria é a geografia de crescimento mais rápido com um CAGR de 40,25% até 2031. O projeto de 100 GWh da CATL ancora um cluster em expansão que desfruta de um corte significativo no imposto corporativo para investimentos. As regras de licitação concedem bônus a pacotes fabricados no país, garantindo absorção para a nova capacidade. A localização central da Hungria encurta as rotas logísticas para os fabricantes de equipamentos originais alemães, o que, por sua vez, impulsiona ainda mais a demanda.

A Alemanha, a França, a Itália, o Reino Unido e a Suécia formam uma banda madura de adotantes. A Alemanha possui uma rede bem estabelecida de ônibus elétricos e carregadores de alta potência em garagens em operação. A França está alocando financiamento considerável nos próximos anos para avançar os ônibus de emissões zero. A Itália está expandindo as zonas de baixa emissão que forçam as frotas a acelerar suas aquisições, e a Suécia está pilotando carregamento de 800 kW que reduz as necessidades de tamanho de pacote. O Restante da Europa, principalmente a Romênia, a República Tcheca e a Eslovênia, aproveita os fundos estruturais para cofinanciar aquisições, injetando volume incremental constante no mercado de pacotes de baterias para ônibus elétricos na Europa.

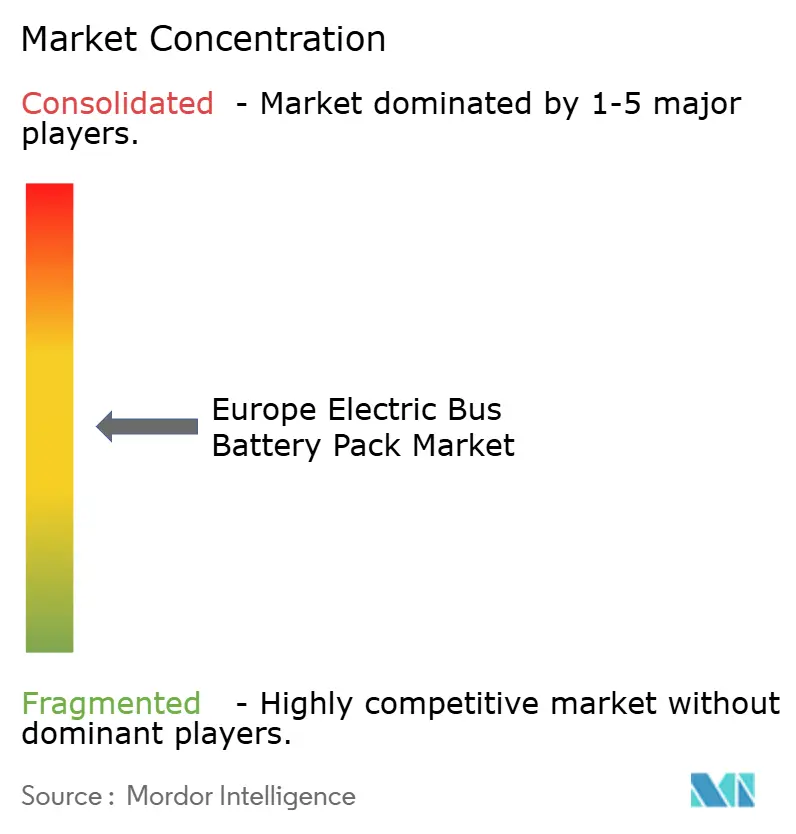

Cenário Competitivo

O mercado de pacotes de baterias para ônibus elétricos na Europa apresenta concentração moderada. A CATL e a BYD ainda detêm liderança tecnológica com a química LMFP e a Célula-para-Pacote, mas os rivais europeus estão ganhando terreno por meio de plantas locais que atendem à pontuação de Compre Europeu. A LG Energy Solution e a Samsung SDI montam módulos na Polônia e na Hungria, em parceria com a Solaris e a Mercedes-Benz para fechar contratos plurianuais.

As movimentações estratégicas se concentram na localização e na integração vertical. A instalação de Debrecen da CATL compromete-se a 100 GWh de produção e colabora com os fabricantes de equipamentos originais vizinhos em pesquisa e desenvolvimento para adaptar os layouts de pacotes. A BYD abriu um centro de serviços no Reino Unido que lida com diagnósticos de pacotes e reclamações de garantia localmente, removendo uma preocupação fundamental dos operadores sobre o tempo de inatividade [3]"Centro de Serviços de Baterias no Reino Unido," BYD, byd.com. A Northvolt avança na reciclagem de ciclo fechado e em ofertas de bateria-como-serviço que incorporam valores residuais nos pagamentos de arrendamento, melhorando a acessibilidade para cidades de médio porte.

As oportunidades de espaço em branco incluem trens de força de 800 V+ para ônibus articulados, separadores com revestimento cerâmico que desbloqueiam tensão mais alta e certificação de segurança de pacotes de segunda vida. Os fornecedores que agrupam financiamento, carregamento e garantias de valor residual se diferenciam em licitações que pontuam o custo total do projeto em vez do preço de etiqueta. A regra de conteúdo local do Regulamento de Baterias da UE eleva as barreiras para modelos exclusivamente importados e intensifica a construção regional de cadeias de fornecimento.

Líderes do Setor de Pacotes de Baterias para Ônibus Elétricos na Europa

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

BYD Company Ltd.

SK Innovation Co., Ltd. (SK On)

BMZ Holding GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A VinFast apresentou os ônibus elétricos EB 8 e EB 12 na Busworld Europe com pacotes LFP de 422 kWh e autonomia real de 400 km. Com carregamento rápido a 140 kW, essas baterias possibilitam rotatividade completa em três horas.

- Outubro de 2025: A BYD abriu um centro de serviços de baterias operado pelo fabricante de equipamentos originais no Reino Unido para oferecer suporte pós-venda localizado e tranquilizar os operadores quanto à manutenção rápida de pacotes.

Escopo do Relatório do Mercado de Pacotes de Baterias para Ônibus Elétricos na Europa

BEV, PHEV são cobertos como segmentos por Tipo de Propulsão. LFP, NCA, NCM, NMC, Outros são cobertos como segmentos por Química de Bateria. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh, Menos de 15 kWh são cobertos como segmentos por Capacidade. Cilíndrica, Bolsa, Prismática são cobertas como segmentos por Forma de Bateria. Laser, Fio são cobertos como segmentos por Método. Ânodo, Cátodo, Eletrólito, Separador são cobertos como segmentos por Componente. Cobalto, Lítio, Manganês, Grafite Natural, Níquel são cobertos como segmentos por Tipo de Material. França, Alemanha, Hungria, Itália, Polônia, Suécia, Reino Unido, Restante da Europa são cobertos como segmentos por País.| Miniônibus / Microônibus (Abaixo de 8 m) |

| Midi (8-10,5 m) |

| Padrão (12 m) |

| Articulado (18 m) |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Plug-in (PHEV) |

| LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Ferro e Manganês e Lítio) |

| NMC (Óxido de Lítio, Níquel, Manganês e Cobalto) |

| NCA (Óxido de Lítio, Níquel, Cobalto e Alumínio) |

| LTO (Óxido de Lítio-Titânio) |

| Outros (LCO, LMO, NMX, Tecnologias de Baterias Emergentes, etc.) |

| Abaixo de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Abaixo de 400 V |

| 400-600 V |

| 600-800 V |

| Acima de 800 V |

| Célula-para-Módulo (CTM) |

| Célula-para-Pacote (CTP) |

| Módulo-para-Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| França |

| Alemanha |

| Hungria |

| Itália |

| Polônia |

| Suécia |

| Reino Unido |

| Restante da Europa |

| Por Tipo | Miniônibus / Microônibus (Abaixo de 8 m) |

| Midi (8-10,5 m) | |

| Padrão (12 m) | |

| Articulado (18 m) | |

| Por Tipo de Propulsão | Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Plug-in (PHEV) | |

| Por Química de Bateria | LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Ferro e Manganês e Lítio) | |

| NMC (Óxido de Lítio, Níquel, Manganês e Cobalto) | |

| NCA (Óxido de Lítio, Níquel, Cobalto e Alumínio) | |

| LTO (Óxido de Lítio-Titânio) | |

| Outros (LCO, LMO, NMX, Tecnologias de Baterias Emergentes, etc.) | |

| Por Capacidade | Abaixo de 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Acima de 150 kWh | |

| Por Forma de Bateria | Cilíndrica |

| Bolsa | |

| Prismática | |

| Por Classe de Tensão | Abaixo de 400 V |

| 400-600 V | |

| 600-800 V | |

| Acima de 800 V | |

| Por Arquitetura de Módulo | Célula-para-Módulo (CTM) |

| Célula-para-Pacote (CTP) | |

| Módulo-para-Pacote (MTP) | |

| Por Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador | |

| Por País | França |

| Alemanha | |

| Hungria | |

| Itália | |

| Polônia | |

| Suécia | |

| Reino Unido | |

| Restante da Europa |

Definição de mercado

- Química de Bateria - Vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC, Outros.

- Forma de Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Bolsa e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem uma variedade de ônibus.

- Capacidade - Vários tipos de capacidades de bateria incluídas neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito, separador.

- Tipo de Material - Vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel, outros materiais.

- Método - Os tipos de método cobertos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (Veículos Elétricos a Bateria), PHEV (Veículo Elétrico Híbrido Plug-in).

- Tipo de Índice de Conteúdo - Índice de Conteúdo Tipo 3

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos comerciais com vários trens de força de veículos elétricos.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| VEP | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria-como-Serviço | Um modelo de negócios no qual a bateria de um veículo elétrico pode ser alugada de um provedor de serviços ou trocada por outra bateria quando a carga se esgota. |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íons de lítio, que armazena energia elétrica. |

| Módulo | Uma subdivisão de um pacote de baterias de veículo elétrico, composta por várias células agrupadas, frequentemente usada para facilitar a fabricação e a manutenção. |

| Sistema de Gestão de Bateria (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável ao protegê-la de operar fora de sua área de operação segura, monitorar seu estado, calcular dados secundários, relatar dados, controlar seu ambiente e balanceá-la. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser entregue pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Ciclo de Vida | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa como porcentagem, que representa o nível atual de carga de uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gestão Térmica | Um sistema projetado para manter temperaturas de operação ideais para o pacote de baterias de um veículo elétrico, frequentemente usando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carregar uma bateria de veículo elétrico a uma taxa muito mais rápida do que o carregamento padrão, normalmente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados contra os números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e previsão do preço do pacote de baterias levam em conta vários fatores que afetam o preço médio de venda, como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura