Dimensão e Quota do Mercado Europeu de Aromas e Fragrâncias

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

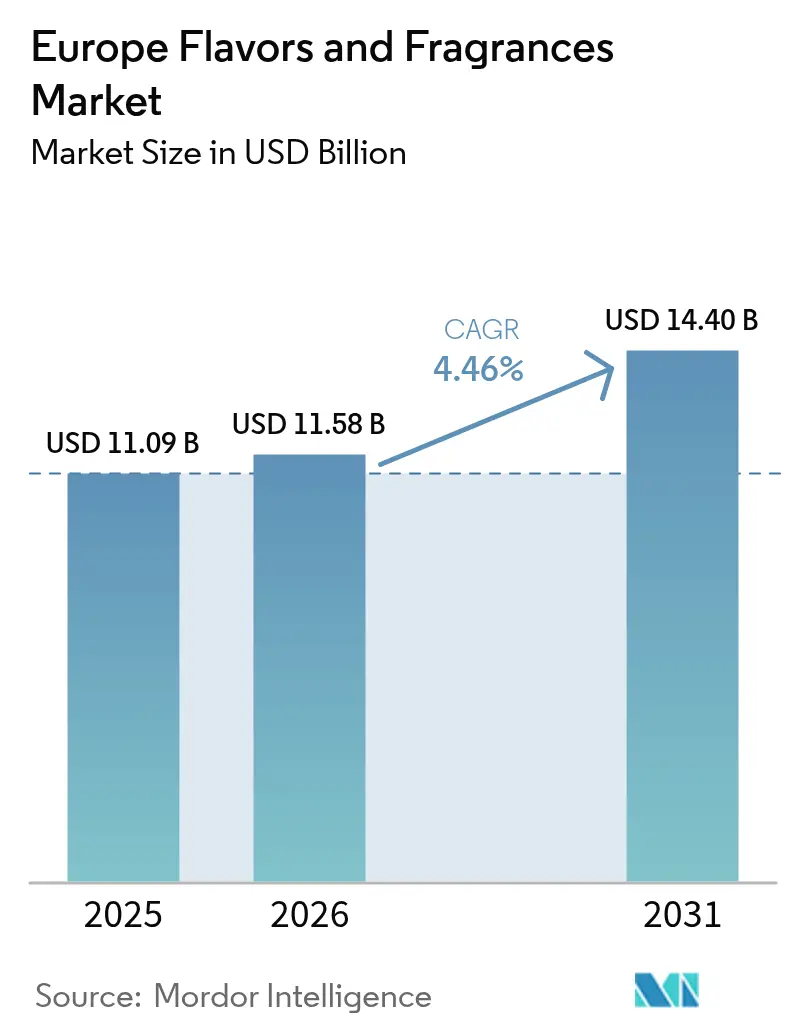

| Tamanho do mercado no ano base (2025) | 11.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.46% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Aromas e Fragrâncias por Mordor Intelligence

A dimensão do mercado europeu de aromas e fragrâncias em 2026 é estimada em 11,58 mil milhões de USD, crescendo a partir do valor de 2025 de 11,09 mil milhões de USD, com projeções para 2031 a indicar 14,4 mil milhões de USD, crescendo a uma CAGR de 4,46% entre 2026-2031. Esta ascensão constante reflete a procura de ingredientes premium, sustentáveis e alinhados com a saúde nas categorias de alimentos, bebidas, cuidados pessoais e uso doméstico. O crescimento assenta em três forças estruturais: regulamentação progressiva que incentiva a reformulação de rótulo limpo, rápida adoção de tecnologia em biotecnologia e design digital de produtos, e uma mudança do consumidor em direção ao bem-estar, personalização e aprovisionamento ético. A Alemanha ancora a escala e a inovação, enquanto a Espanha fornece um impulso considerável, espelhando os seus custos energéticos competitivos e a crescente base de processamento alimentar. A consolidação, como a combinação DSM-Firmenich, sinaliza a necessidade de dimensão para navegar na conformidade regulatória e financiar a I&D, mas uma pontuação de concentração de 3/10 ainda aponta para amplo espaço para entidades especializadas.

Principais Conclusões do Relatório

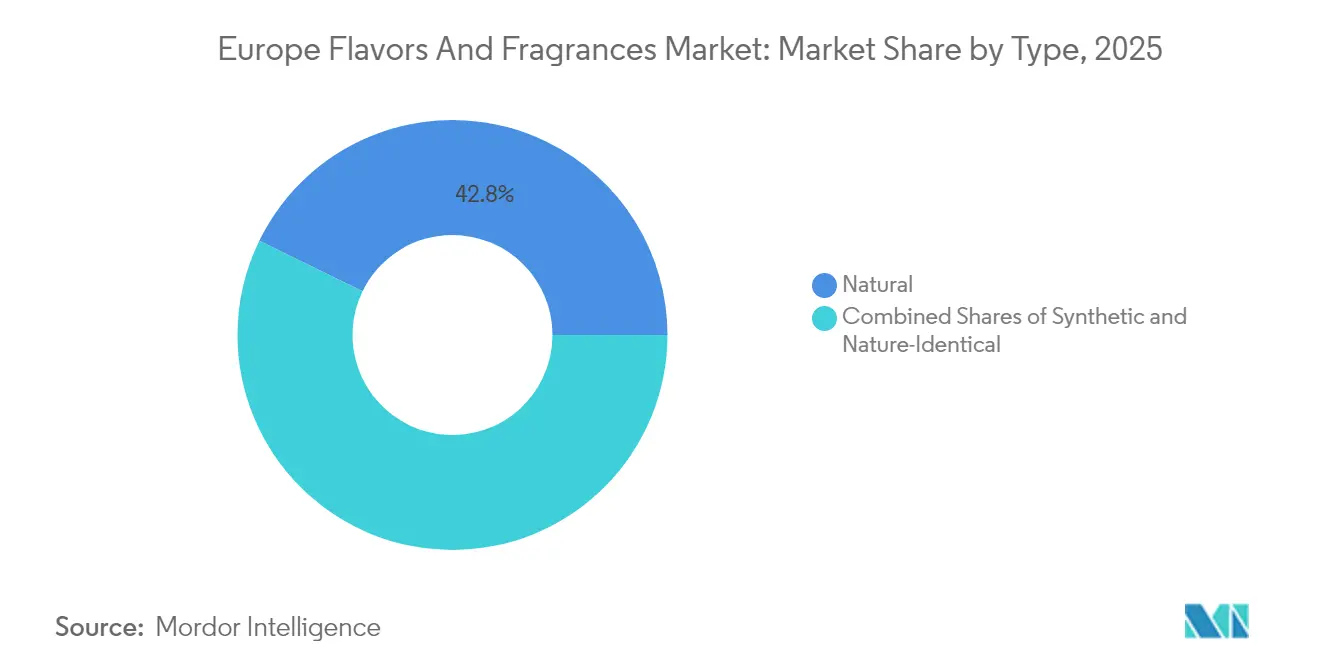

- Por tipo, os ingredientes naturais capturaram 42,78% da quota do mercado europeu de aromas e fragrâncias em 2025 e estão a avançar a uma CAGR de 5,88% até 2031.

- Por forma, os produtos líquidos lideraram com uma quota de 33,65% da dimensão do mercado europeu de aromas e fragrâncias em 2025; os formatos em pó estão projetados para expandir a uma CAGR de 5,31% entre 2026-2031.

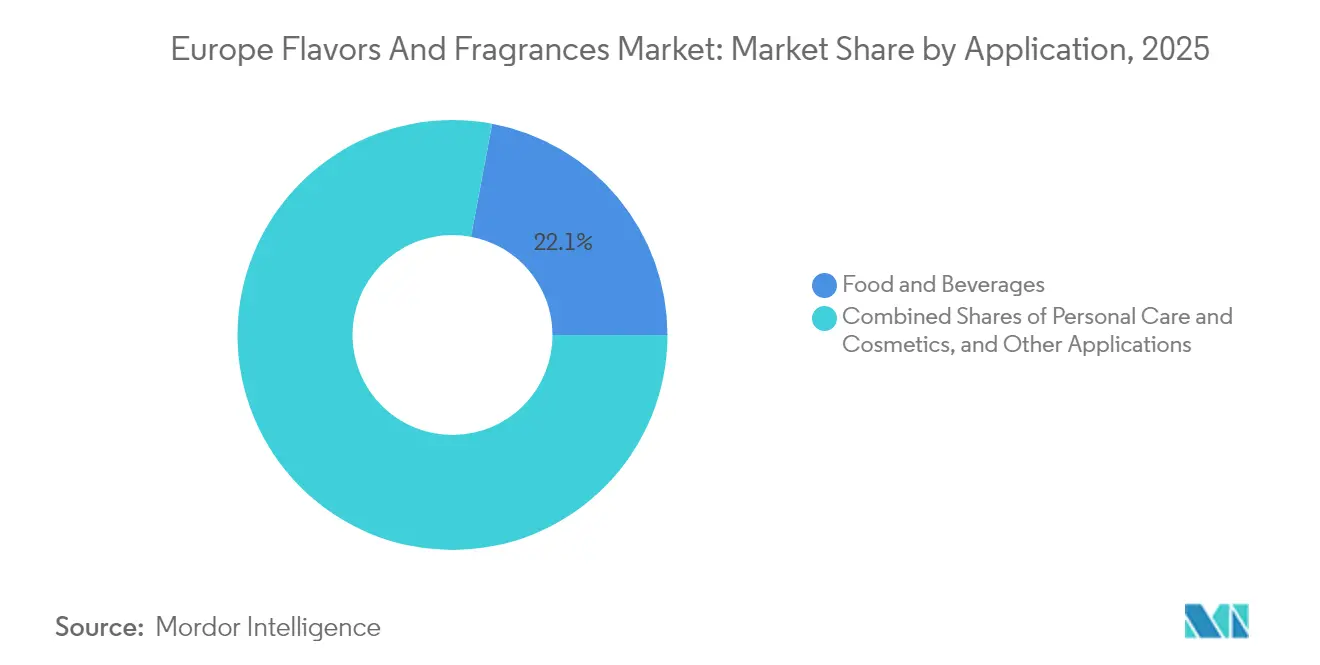

- Por aplicação, as bebidas detinham uma quota de receita de 22,05% em 2025, enquanto os cuidados pessoais e cosméticos registaram a CAGR projetada mais elevada de 6,29% até 2031.

- Por geografia, a Alemanha comandava 25,30% do mercado europeu de aromas e fragrâncias em 2025, ao passo que a Espanha está prevista para registar a CAGR mais rápida de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Aromas e Fragrâncias

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Procura crescente de ingredientes naturais e de rótulo limpo | +1.2% | Global, mais forte na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Crescimento de alimentos funcionais, bebidas e produtos de bem-estar | +0.9% | Núcleo da Europa Ocidental, em expansão para a Europa Oriental | Longo prazo (≥ 4 anos) |

| Crescente popularidade de soluções de aromas/fragrâncias personalizadas e customizadas | +0.7% | Alemanha, França e Reino Unido a liderar a adoção | Médio prazo (2-4 anos) |

| Expansão da indústria de alimentos processados e bebidas | +0.8% | Espanha e Itália a apresentar o crescimento mais forte | Curto prazo (≤ 2 anos) |

| Utilização crescente de fragrâncias em vários cosméticos e produtos de cuidados pessoais | +1.1% | Segmentos premium de França, Alemanha e Itália | Longo prazo (≥ 4 anos) |

| Interesse crescente em ingredientes veganos e cruelty-free | +0.6% | Norte da Europa, a expandir-se para o Mediterrâneo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procura crescente de ingredientes naturais e de rótulo limpo

Na Alemanha, 69% das vendas de alimentos biológicos ocorrem agora através de pontos de venda de retalho convencionais, evidenciando uma mudança significativa do consumidor em direção à transparência e à naturalidade, sinalizando a adoção generalizada de produtos naturais. Esta tendência vai além do mercado alimentar. Por exemplo, a Symrise AG lançou a plataforma Mindera®, que apresenta tecnologia de proteção de produtos 100% à base de plantas concebida para formulações cosméticas. Os desenvolvimentos regulatórios apoiam ainda mais esta transição. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) aprovou recentemente a naringenina como aroma alimentar, citando a ausência de preocupações com genotoxicidade, em nítido contraste com a sua proibição de aromas artificiais de fumo. As empresas que investem em ingredientes naturais derivados de biotecnologia estão a alinhar-se com as normas regulatórias em evolução, que favorecem cada vez mais as alternativas de origem natural, posicionando-se ao mesmo tempo para capturar preços premium.

Crescimento de alimentos funcionais, bebidas e produtos de bem-estar

Os fabricantes europeus de bebidas estão a atender ao compromisso da União das Associações Europeias de Bebidas de reduzir os açúcares adicionados em 10% entre 2019 e 2025. Este compromisso impulsionou a procura de sistemas de aromas avançados que não só preservam o sabor, como também se alinham com o posicionamento de marca centrado na saúde. Um avanço notável neste domínio é o surgimento de adoçantes à base de proteínas. Por exemplo, o adoçante X3 do Instituto Fraunhofer possui um nível de dulçor 10.000 vezes superior ao do açúcar de mesa, ao mesmo tempo que oferece perfis de sabor reminiscentes de mel. Esta combinação de maior consciência da saúde e tecnologia de ponta abre caminho para que as casas de aromas criem ingredientes multifuncionais, garantindo tanto a satisfação gustativa como as vantagens para o bem-estar. Além disso, a crescente inclinação para botânicos e extratos de ervas em aplicações funcionais sublinha uma preferência do consumidor por ingredientes naturalmente associados à saúde em detrimento dos sintéticos.

Crescente popularidade de soluções de aromas/fragrâncias personalizadas e customizadas

A inteligência artificial e as tecnologias digitais estão a remodelar o panorama da criação de aromas. Empresas como a Estée Lauder estão a aproveitar a IA para sugestões de fragrâncias personalizadas, inaugurando simultaneamente centros de inovação como o Fragrance Atelier em Paris. A Fábrica Digital da Givaudan, também em Paris, é um testemunho desta evolução, ostentando espaços colaborativos de última geração e ferramentas como o Mini Scent Piano, elevando as experiências sensoriais. O impulso para a personalização não se confina aos segmentos premium. O relatório de tendências de 2025 da AI Palette sublinha a hiperpersonalização como uma tendência fundamental, destacando funcionalidades como a deteção de alergénios e a nutrição personalizada. A Geração Z, com a sua predileção por sabores únicos e excêntricos, está na vanguarda desta procura, ainda mais impulsionada pela natureza acelerada das redes sociais. Esta combinação de tecnologia não só facilita produções em lotes mais pequenos, como também acelera a entrada no mercado destas soluções à medida, tornando os produtos personalizados, outrora exclusivos, acessíveis a um público mais vasto.

Expansão da indústria de alimentos processados e bebidas

Em 2023, o setor de processamento alimentar de Espanha importou 2,2 mil milhões de USD em produtos agrícolas dos EUA. As projeções indicam que o setor agroalimentar espanhol crescerá 4% em 2025, impulsionado por uma forte procura de ingredientes de aromatização, conforme assinalado pelo Serviço Agrícola Estrangeiro do Departamento de Agricultura dos EUA[1]Serviço Agrícola Estrangeiro do Departamento de Agricultura dos EUA, "Relatório Anual de Ingredientes para Processamento Alimentar", usda.gov. Os fabricantes espanhóis na indústria de alimentos processados beneficiam de uma vantagem competitiva nos processos de aromatização de alta intensidade energética, graças a custos energéticos mais baixos em comparação com os concorrentes globais, conforme destacado pela CaixaBank Research. As inovadoras tecnologias de redução de sal e açúcar da Kerry Group estão a impulsionar as suas margens, com margens de EBITDA a atingir 16,1% no primeiro semestre de 2025. Este aumento surge à medida que os retalhistas impõem normas mais rigorosas sobre o teor de açúcares adicionados e sal. À medida que o setor de alimentos processados se expande, há uma procura crescente de sistemas de aromatização avançados. Estes sistemas não só mascaram notas indesejadas de produtos reformulados, como também garantem que permanecem apelativos para os consumidores. As empresas especializadas em agentes de mascaramento naturais e tecnologias de realce de aromas têm mais a ganhar, pois permitem formulações de produtos mais saudáveis sem sacrificar o sabor.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentação europeia rigorosa sobre a utilização de aditivos | -0.8% | A nível da UE, afetando particularmente a Alemanha e a França | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas | -0.6% | Impacto global, agudo nas regiões mediterrânicas | Curto prazo (≤ 2 anos) |

| Dificuldades em escalar novos ingredientes sustentáveis ou derivados de biotecnologia | -0.4% | Centros de biotecnologia no Norte da Europa | Médio prazo (2-4 anos) |

| Preocupações crescentes com a saúde relacionadas com a utilização de aromatizantes artificiais | -0.5% | Mudança de sentimento dos consumidores a nível da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação europeia rigorosa sobre a utilização de aditivos

A proibição pela União Europeia dos aromas artificiais de fumo afeta aproximadamente 34,91 mil milhões de USD em vendas. Os fabricantes dispõem de apenas dois anos para reformular os produtos que contêm estes aditivos, enquanto os substitutos tradicionais de fumagem têm um período de eliminação progressiva de cinco anos. A identificação pela EFSA de genotoxicidade em oito produtos primários de aromatização de fumo sublinha as avaliações de segurança cada vez mais rigorosas da UE, criando incerteza para as empresas que desenvolvem novos ingredientes sintéticos, conforme destacado pela Comissão Europeia[2]Comissão Europeia, "Informação sobre o procedimento de renovação das autorizações existentes para aromas de fumo", www.food.ec.europa.eu. O novo Regulamento UE 2023/1545 alarga os requisitos de rotulagem de alergénios de fragrâncias a 56 ingredientes, com prazos de conformidade fixados para julho de 2026 para os produtos existentes e julho de 2028 para as novas formulações. Estas pressões regulatórias conferem uma vantagem competitiva às empresas com carteiras de ingredientes naturais sólidas, ao mesmo tempo que impõem custos de reformulação significativos às que dependem de alternativas sintéticas. A orientação do ambiente regulatório para princípios de precaução indica um continuo aperto dos processos de aprovação, favorecendo os ingredientes naturais estabelecidos em detrimento de novos compostos sintéticos.

Volatilidade nos preços das matérias-primas

Entre janeiro e julho de 2024, Madagáscar exportou 4.300 toneladas métricas de baunilha, superando a procura global em quase 50%. Este excesso de oferta resultou em preços historicamente baixos para a baunilha de grau industrial. No mercado do cacau, prevê-se que a oferta fique aquém em 11% em 2024, com os preços a subir aproximadamente 300% ao longo do último ano devido ao vírus do rebentar inchado e à mineração ilegal de ouro nas principais regiões produtoras. Os eventos climáticos estão a perturbar os mercados de sumo de laranja, afetando tanto a disponibilidade como os preços dos ingredientes de aromatização à base de citrinos. Esta volatilidade está a levar as casas de aromas a explorar estratégias de aprovisionamento alternativas e a investir em substitutos sintéticos ou derivados de biotecnologia, conduzindo a maiores custos de I&D e a uma maior complexidade da cadeia de abastecimento. As empresas com carteiras de ingredientes diversificadas e capacidades de formulação flexíveis estão mais bem posicionadas para suportar choques nos preços das matérias-primas. Pelo contrário, as que dependem de ingredientes naturais de fonte única estão a enfrentar pressões sobre as margens e potenciais perturbações na cadeia de abastecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Ingredientes Naturais Impulsionam o Posicionamento Premium

Em 2025, os ingredientes naturais detêm uma quota de mercado de 42,78% e deverão crescer a uma CAGR de 5,88% até 2031. Este crescimento reflete a disposição dos consumidores em pagar um preço premium por produtos de rótulo limpo, apoiada pelo incentivo regulatório a opções sustentáveis. Os avanços em biotecnologia impulsionam ainda mais este segmento. Por exemplo, a Universidade de Newcastle desenvolveu biocatalisadores altamente eficientes para a produção de ésteres de aromas sem solventes, demonstrando o potencial para a produção sustentável. Por outro lado, os ingredientes sintéticos enfrentam uma supervisão regulatória mais rigorosa. A Autoridade Europeia para a Segurança dos Alimentos (EFSA), conforme assinalado pela Food Compliance International, removeu várias substâncias aromatizantes da lista da União, incluindo 2-Fenilpent-2-enal e certos compostos de tiazolina. Os ingredientes nature-identical oferecem um meio-termo, proporcionando vantagens de custo em relação às alternativas naturais, ao mesmo tempo que evitam os desafios regulatórios associados aos compostos sintéticos.

Os ingredientes derivados de biotecnologia enfrentam incerteza devido à definição em evolução da UE de aromas naturais. O Comité Permanente dos Vegetais, Animais, Alimentos para Consumo Humano e Animal está a avaliar se os aromas produzidos por microrganismos geneticamente modificados devem ser classificados como 'naturais'. Esta ambiguidade regulatória influencia as decisões de investimento e as estratégias de mercado, particularmente para as empresas focadas em alternativas naturais à base de fermentação. A mudança em direção a ingredientes naturais está a acelerar, como demonstrado por grandes intervenientes como a Symrise, que alcançou 95% de aprovisionamento sustentável de matérias-primas, provando a escalabilidade e a viabilidade comercial das estratégias de ingredientes naturais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Forma: A Dominância do Líquido Desafiada pela Inovação em Pó

Em 2025, as formulações líquidas detêm uma quota de mercado de 33,65%, atribuída à sua fácil incorporação em bebidas e ao desempenho sensorial superior em produtos de cuidados pessoais. Entretanto, as formulações em pó estão a experienciar um crescimento a uma CAGR de 5,31% até 2031, impulsionadas pela sua estabilidade e benefícios de custo em aplicações industriais. A expansão do segmento de pó é suportada por inovações em tecnologia de microencapsulação, que permitem a libertação controlada e uma melhor estabilidade do prazo de validade para compostos de aromas sensíveis. O lançamento pela Sensient Technologies da plataforma BioSymphony destaca os avanços em soluções de aromas naturais, abordando os desafios relacionados com o mascaramento de ingredientes e o equilíbrio do sabor em várias aplicações.

As formulações microencapsuladas são o subsegmento de crescimento mais rápido dentro das aplicações em pó, oferecendo proteção para compostos voláteis e permitindo a funcionalidade de libertação programada em alimentos funcionais e nutracêuticos. A adoção desta tecnologia está a acelerar à medida que os fabricantes procuram diferenciar os produtos ao melhorar as experiências sensoriais e os benefícios funcionais. As formulações líquidas continuam a dominar as aplicações de fragrâncias premium, onde o seu impacto sensorial imediato e os perfis de aroma complexos justificam os custos mais elevados e os desafios de manuseamento. A escolha da forma depende cada vez mais dos requisitos específicos da aplicação: os pós estão a ganhar tração em aplicações industriais sensíveis ao custo, enquanto os líquidos mantêm a sua dominância nos mercados de consumo premium.

Por Aplicação: Os Cuidados Pessoais Superam as Aplicações Alimentares Tradicionais

Os cuidados pessoais e cosméticos deverão crescer a uma CAGR de 6,29% até 2031, superando o segmento de bebidas, que está projetado para deter uma quota de mercado de 22,05% em 2025. O mercado de fragrâncias na Europa Ocidental está a experienciar um forte crescimento, com uma CAGR de 4% antecipada de 2023-2028, impulsionada por tendências de premiumização e crescentes exigências de sustentabilidade, conforme destacado pela Perfumer & Flavorist. As fragrâncias premium dominam o mercado, representando 83% do setor europeu de fragrâncias, e registaram um crescimento significativo de 12% em termos homólogos em 2023. Este crescimento reflete a disposição dos consumidores em investir em produtos que enfatizam a expressão pessoal e o bem-estar. Além disso, o crescente apelo das fragrâncias unissexo e das opções em embalagens múltiplas menores apoia a experimentação de aromas, particularmente entre os consumidores da Geração Z que procuram experiências personalizadas.

Os setores de alimentos e bebidas estão sob pressão de margens devido às reformulações centradas na saúde. Por exemplo, o objetivo de redução de açúcar de 10% da União das Associações Europeias de Bebidas criou a necessidade de tecnologias avançadas de mascaramento e realce. Embora os setores de laticínios e panificação beneficiem da tendência de rótulo limpo, os produtos cárneos enfrentam desafios, particularmente questões regulatórias relacionadas com a proibição de aromas de fumo. Embora o segmento de bebidas mantenha uma quota de mercado significativa, as suas taxas de crescimento ficam atrás dos cuidados pessoais devido a pressões de comoditização e restrições regulatórias. Entretanto, as oportunidades emergentes em setores como cuidados do lar e fragrâncias finas estão a ganhar tração à medida que os fabricantes expandem as aplicações de fragrâncias para proporcionar experiências de marca multissensoriais além das categorias tradicionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Em 2025, a Alemanha detém uma quota de mercado de 25,30%, evidenciando a sua avançada infraestrutura química e farmacêutica, forte conformidade regulatória e preferência do consumidor por ingredientes naturais de alta qualidade. Embora a Alemanha beneficie de uma robusta procura industrial e de proximidade aos centros de I&D das principais casas de aromas, o seu crescimento é limitado pela maturidade do mercado e pelos desafios económicos que afetam os gastos dos consumidores. A Espanha, porém, é o mercado de crescimento mais rápido, com uma CAGR de 6,12% projetada até 2031. Este crescimento é impulsionado pela crescente indústria de processamento alimentar da Espanha e pelos custos energéticos competitivos, que proporcionam uma vantagem de fabrico em relação a outras regiões europeias. Além disso, o crescimento antecipado de 5% do setor farmacêutico espanhol em 2025 e de 7% em 2026 deverá impulsionar a procura de ingredientes de aromatização premium, particularmente em aplicações nutracêuticas.

A França continua a liderar como polo global de inovação em fragrâncias. Grandes intervenientes como a Estée Lauder e a Givaudan estão a realizar investimentos significativos em Paris, estabelecendo instalações como o Fragrance Atelier e a Fábrica Digital para aproveitar a expertise da França em perfumaria e o seu ecossistema de marcas de luxo. O mercado de fragrâncias de Itália está a prosperar no segmento de perfumaria artística, que representa agora mais de 2% do mercado de beleza. Empresas como a Lumson estão a entrar no espaço de embalagens de fragrâncias para capitalizar a taxa de crescimento global de 10,2% do segmento. Entretanto, os mercados do Reino Unido, Países Baixos e Bélgica mantêm-se estáveis, apesar dos desafios comerciais relacionados com o Brexit. Os Países Baixos beneficiam do seu papel como polo de distribuição europeu, enquanto a Bélgica alavanca a sua expertise na indústria química. O mercado da Rússia permanece restringido pelas tensões geopolíticas e sanções, criando oportunidades para outros mercados da Europa Oriental captarem a procura redirecionada. A categoria «Restante da Europa» apresenta um desempenho variado: os países nórdicos lideram as iniciativas de sustentabilidade, enquanto os mercados da Europa Oriental exibem um forte potencial de crescimento à medida que as preferências dos consumidores se alinham cada vez mais com as tendências da Europa Ocidental. Além disso, a harmonização regulatória regional ao abrigo dos quadros da UE proporciona uma vantagem competitiva às empresas com operações pan-europeias. No entanto, o sucesso em segmentos culturalmente distintos, como alimentos tradicionais e preferências regionais de fragrâncias, requer uma compreensão profunda da dinâmica dos mercados locais.

Panorama regulatório

O mercado europeu de aromas e fragrâncias opera sob uma estrutura de autorização e segurança abrangente na UE, liderada pela Comissão Europeia, com avaliação científica de risco conduzida pela EFSA. Para aromatizantes alimentares, o Regulamento (CE) nº 1334/2008 e o procedimento de autorização comum previsto no Regulamento (CE) nº 1331/2008 regem a lista da União e o acesso ao mercado, com atualizações rotineiras da lista que influenciam os cronogramas de reformulação e inovação. Em junho de 2025, o Regulamento (UE) 2025/1112 da Comissão alterou o Anexo I para autorizar substâncias aromatizantes adicionais, incluindo a naringenina (FL nº 16.132), reforçando a necessidade de conformidade baseada em dossiê antes da comercialização.

Em janeiro de 2026, os Regulamentos (UE) 2026/172 e (UE) 2026/175 da Comissão atualizaram ainda mais o Anexo I ao adicionar novas substâncias aromatizantes, mantendo as mudanças regulatórias em um ciclo curto para as equipes de P&D e assuntos regulatórios. Para aditivos e sistemas funcionais relacionados utilizados junto com aromatizantes, o Regulamento (UE) 2026/196 da Comissão introduziu disposições de transição, incluindo o "uso até o esgotamento dos estoques" para produtos legalmente colocados no mercado antes de 18 de agosto de 2026, para diversos hidrocoloides, o que afeta especificações de ingredientes e aquisições. Separadamente, os produtos primários de aroma de fumaça enfrentam prazos específicos de categoria para colocação no mercado, incluindo 1º de julho de 2026 para determinados usos, apertando os cronogramas dos programas de reformulação de carnes e salgados que dependem de notas de fumaça e alternativas.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas agrícolas e petroquímicas, passando pela extração (óleos essenciais, botânicos, cítricos), fermentação ou bioconversão, e síntese química em produtos aromáticos químicos. Em seguida, avança para misturas compostas de aromas e fragrâncias e termina com formas de entrega específicas para aplicação, incluindo líquidos, pós e sistemas microencapsulados. As importações de naturais e derivados essenciais alimentam os polos de processamento europeus, com os Países Baixos atuando como um importante centro de entrada e redistribuição via Roterdã, enquanto a Alemanha e a França abrigam capacidades de síntese, destilação e composição em larga escala que atendem clientes de alimentos, cuidados pessoais e cuidados domésticos.

A criação de valor intermediária concentra-se em formulação, ciência sensorial, documentação regulatória e laboratórios de aplicação que adaptam sistemas para redução de açúcar e sal, restrições de alérgenos e requisitos de estabilidade em bebidas, panificação e cuidados pessoais. Os requisitos de conformidade e dados moldam cada vez mais os fluxos de qualificação e documentação de fornecedores, abrangendo os requisitos da EFSA para usos alimentares e processos de segurança para usos em fragrâncias coordenados por organismos como a IFRA; em junho de 2026, a IFRA encerrou sua consulta sobre a 52ª Emenda, reforçando o ritmo de atualizações de normas que se refletem na reformulação, na gestão de materiais restritos e nas especificações dos clientes. No segmento downstream, a distribuição combina o fornecimento direto a contas-chave com misturadores e distribuidores regionais, enquanto a resiliência logística e o abastecimento de múltiplas origens continuam centrais devido à dependência de naturais importados e à necessidade de manter a rastreabilidade em redes de fornecedores de múltiplos níveis.

Panorama Competitivo

O mercado europeu de aromas e fragrâncias apresenta uma fragmentação moderada, abrindo caminho tanto para a consolidação como para a especialização de nicho. A recente fusão entre DSM e Firmenich, resultando numa entidade avaliada em 14,32 mil milhões de USD a operar em mais de 60 países, sublinha as vantagens de escala essenciais para navegar em panoramas regulatórios complexos e para liderar inovações em biotecnologia. Os principais intervenientes estão cada vez mais inclinados para a integração vertical; por exemplo, a aquisição pela Givaudan da b.kolormakeup & skincare não só reforçou as suas vendas em 95,69 milhões de USD, como também melhorou as suas capacidades de formulação e produção de beleza.

Na corrida por uma vantagem competitiva, a adoção de tecnologia destaca-se. As empresas estão a canalizar investimentos para ferramentas digitais de desenvolvimento de aromas e a aproveitar a IA para ofertas personalizadas. O impulso da Symrise para a transformação digital e os seus investimentos estratégicos em empresas de biotecnologia especializadas destacam a importância primordial da capacidade tecnológica para se manter relevante. Há uma procura crescente de ingredientes naturais derivados de biotecnologia, serviços de formulação personalizados e soluções de embalagem ecológicas.

A Mane, por exemplo, está a criar um nicho ao enfatizar a sua cultura centrada na família e os padrões éticos, diferenciando-se dos seus concorrentes de maior dimensão. O mercado favorece cada vez mais os intervenientes com forte conformidade regulatória, aprovisionamento sustentável e inovações em tecnologias de ingredientes naturais. Em contrapartida, os especializados em ingredientes sintéticos tradicionais debatem-se com margens em contração e quotas de mercado em declínio.

Líderes da Indústria Europeia de Aromas e Fragrâncias

International Flavors & Fragrances

Symrise AG

Sensient Technologies Corporation

DSM-Firmenich

Givaudan SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As mudanças regulatórias e os prazos de reformulação estão abrindo espaço para alternativas tanto em alimentos quanto em cuidados pessoais, especialmente onde insumos restritos ou descontinuados exigem ajustes sensoriais e de rotulagem. O prazo de 1º de julho de 2026 para a colocação no mercado de determinados produtos primários de aroma de fumaça em categorias específicas de alimentos está acelerando a demanda por soluções de substituição de fumaça, sistemas de mascaramento e moduladores de sabor compatíveis com processos que ajudam os fabricantes a preservar os indicadores de sabor familiares enquanto atendem aos requisitos da UE. Paralelamente, as atualizações contínuas da lista da União de aromatizantes por meio das alterações de janeiro de 2026, incluindo os Regulamentos (UE) 2026/172 e 2026/175, mantêm oportunidades ativas para empresas que conseguem transformar substâncias recentemente autorizadas em formulações escaláveis e prontas para o cliente.

Os aumentos de capacidade e a localização da fabricação em polos centrais estão criando oportunidades ligadas à segurança do fornecimento, disponibilidade de naturais e co-desenvolvimento mais rápido com clientes. Em abril de 2026, a BASF iniciou a produção comercial de mentol e linalol em novas instalações de escala mundial em Ludwigshafen, apoiando a disponibilidade regional de produtos aromáticos químicos de alto volume utilizados em fragrâncias e aplicações de aromas adjacentes. O impulso de investimento na fabricação de fragrâncias francesas também aponta para uma demanda downstream em expansão e potencial de parceria para fornecedores de ingredientes e formuladores, incluindo a CHANEL, que inaugurou uma nova instalação de fabricação de fragrâncias de 30.000 metros quadrados em Venette em junho de 2026. Além disso, projetos de infraestrutura de ingredientes naturais, como o investimento anunciado pela Givaudan para construir o Campus 52 em Grasse, reforçam a demanda por naturais rastreáveis, materiais de base biológica e documentação em conformidade que podem reduzir o tempo de qualificação para grandes proprietários de marcas.

Desenvolvimentos recentes do setor

- Junho de 2026: A Givaudan anunciou um acordo para adquirir uma participação majoritária na casa de fragrâncias Eurofragance, sediada em Barcelona. A medida expande a posição da Givaudan em fragrâncias finas e fortalece o acesso a uma base de clientes de rápido crescimento na Espanha e em outros mercados de exportação. Também reflete a contínua consolidação entre líderes globais para ampliar as capacidades criativas e o alcance de clientes na Europa.

- Maio de 2026: A Symrise realizou uma cerimônia de início das obras para a segunda fase de construção de seu centro logístico em Holzminden, Alemanha, apoiada por um investimento de 25 milhões de euros. A expansão aumenta a capacidade logística e melhora a confiabilidade do fornecimento tanto de ingredientes alimentares quanto de fragrâncias que atendem clientes europeus. Também apoia prazos de entrega mais curtos e um controle de estoque mais rigoroso, à medida que os clientes exigem níveis de serviço mais elevados e maior prontidão documental.

- Março de 2024: A dsm-firmenich inaugurou duas fábricas de produção em Castets, França, para ingredientes de perfumaria, incluindo uma unidade dedicada ao musgo biodegradável Habanolide. A capacidade adicional reforça a profundidade da fabricação regional para ingredientes especiais de fragrâncias e apoia portfólios de produtos orientados à sustentabilidade. Localizar a produção na França também fortalece a proximidade com os principais ecossistemas de perfumaria e grandes proprietários de marcas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos aromas e fragrâncias vendidos e utilizados em toda a Europa para a fabricação de produtos finais de consumo e industriais, onde a demanda provém de alimentos e bebidas, cuidados pessoais, cosméticos, cuidados domésticos e uso em fragrâncias finas.

Exclusões do escopo: excluímos o valor das vendas no varejo de alimentos, bebidas, perfumes e artigos de higiene pessoal acabados, e também excluímos serviços de embalagem e fabricação por contrato, exceto quando seu preço estiver incluído como parte do fornecimento de aromas ou fragrâncias.

Visão geral da segmentação

- Tipo

- Sintético

- Natural

- Nature-Identical

- Forma

- Pó

- Líquido

- Microencapsulado

- Aplicação

- Alimentos e Bebidas

- Produtos lácteos

- Panificação e Confeitaria

- Snacks e Produtos Salgados

- Produtos Cárneos

- Bebidas

- Outros Tipos

- Cuidados Pessoais e Cosméticos

- Outras Aplicações (Cuidados do Lar, Fragrâncias Finas)

- Alimentos e Bebidas

- Geografia

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Países Baixos

- Bélgica

- Rússia

- Restante da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi utilizado para estabelecer a base factual dos sinais de demanda a nível europeu e manter o modelo consistente entre os países. Coletamos estatísticas públicas e documentação, como as séries de fabricação e comércio do Eurostat, os portais de informações sobre produtos químicos e alimentos da Comissão Europeia, as tabelas de comércio do UN Comtrade e os indicadores industriais da OCDE, e depois os alinhamos com as definições de produtos utilizadas nas normas setoriais relevantes.

Para conectar a lógica de oferta e demanda, revisamos relatórios anuais de empresas, apresentações a investidores e atualizações públicas de sustentabilidade, seguidos por sites de associações e coberturas jornalísticas confiáveis sobre mudanças de capacidade e regulamentação. Quando necessário, utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, bancos de dados de patentes e dados de importação e exportação em nível de embarque para validar movimentos direcionais e verificar a coerência das mudanças de preços e abastecimento. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram utilizadas para coletar, verificar e esclarecer os pontos de dados na construção.

Entrevistas Primárias e Pesquisas

As informações primárias vieram de entrevistas e pesquisas curtas com fornecedores de matérias-primas, formuladores de aromas e fragrâncias, distribuidores e líderes de compras ou de produtos em fabricantes de uso final em toda a Europa. Utilizamos essas discussões para testar as combinações de aplicações, os movimentos típicos de preços (incluindo as diferenças entre natural e sintético) e o comportamento de substituição, e depois para confirmar se as mudanças a nível de país eram estruturais ou temporárias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos (CXOs): 12% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 18% | Gerentes: 47% |

Dimensionamento e Previsão de Mercado

A lógica central de dimensionamento utiliza uma construção top-down, na qual a demanda europeia é reconstruída a partir de indicadores de produção de uso final e contexto comercial, sendo então alocada entre aromas e fragrâncias com base na intensidade de aplicação. Depois de estabelecer essa estrutura, verificamos com aproximações bottom-up seletivas, como divisões amostradas de receita de fornecedores, discussões com canais e cálculos simples de volume multiplicado pelo preço médio de venda para formas comuns. Em seguida, ajustamos os totais onde as duas visões não coincidiam.

As entradas utilizadas no modelo incluíram tendências de produção de alimentos e bebidas, sinais de produção de cuidados pessoais e domésticos, fluxos de importação e exportação de preparações relevantes, a mudança na combinação entre natural e sintético, e a progressão observada do preço médio de venda por forma (líquido, pó e microencapsulado) e por aplicação. Onde surgiram lacunas para países menores, as proporções foram inferidas a partir de mercados semelhantes usando a estrutura de fabricação conhecida e validadas por meio de feedback comercial e de distribuidores locais.

Para a previsão, foi utilizada a análise de cenários, pois os ciclos de preços e reformulação podem se mover rapidamente neste setor. Os cenários foram ancorados em faixas de visão primária acordadas para a transferência da inflação de matérias-primas, a adoção de soluções naturais e idênticas à natureza, e a demanda esperada de volumes de alimentos embalados, cosméticos e produtos domésticos durante o período de previsão.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados cruzadamente com sinais independentes, como combinações de países, participações de aplicações e faixas de preços plausíveis, e depois revisados quanto a mudanças abruptas que não correspondiam a eventos conhecidos. Se uma variação fosse muito grande, reabríamos a suposição, verificávamos novamente o rastro de dados e concluíamos recontatos direcionados com respondentes do setor antes da aprovação final.

Cada relatório é atualizado anualmente, e atualizações provisórias são acionadas quando há eventos materiais, como grandes atualizações regulatórias, grandes adições de capacidade ou variações acentuadas de moeda e custos de insumos. Antes da publicação, a última revisão é concluída para que os clientes recebam a visão mais atual, que ainda corresponda ao escopo definido e à lógica do modelo.

Tamanho do Mercado Europeu de Aromas e Fragrâncias da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para aromas e fragrâncias na Europa podem diferir mesmo quando o nome do tema parece idêntico, principalmente porque cada estudo escolhe seu próprio corte de ano, momento de conversão de moeda e limite de inclusão em torno de produtos aromáticos químicos, insumos idênticos à natureza e valor downstream.

Neste estudo, a diferença geralmente se explica pela rapidez com que os preços médios de venda são atualizados e revalidados em relação às discussões contratuais atuais e aos sinais de preços de importação e exportação, sendo depois convertidos para USD usando escolhas de momento consistentes. Essa disciplina orientada por atualizações é uma das principais razões pelas quais o número da Mordor Intelligence fica acima de algumas estimativas mais antigas ou atualizadas com menor frequência.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 11,58 bilhões de USD (2026) | |

| Editora do Setor A | 9,26 bilhões de USD (2025) | Utiliza um ano-base diferente e uma janela de previsão mais longa, e a construção de preços é menos transparente por aplicação, o que pode subestimar os totais europeus quando as combinações de prêmio natural e as etapas de preço médio de venda por forma mudam rapidamente. |

| Editora Global B | 6,70 bilhões de USD (2024) | Relata um ano-base anterior e um enquadramento de produto mais restrito que enfatiza aromas e fragrâncias naturais além de produtos aromáticos químicos, o que pode deixar de fora partes do conjunto mais amplo de demanda por aplicação usado em outros totais em toda a Europa. |

Em conjunto, a tabela de referência mostra que as maiores diferenças vêm do alinhamento do ano e do que é contabilizado dentro do limite do mercado, seguido de como a progressão de preços é tratada entre as aplicações. Ao manter as suposições vinculadas a indicadores de demanda observáveis e repetir as mesmas etapas de conversão e validação em cada atualização, mantemos o valor final rastreável e mais fácil de reconciliar com o movimento real do setor.

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de aromas e fragrâncias em 2026?

Está avaliado em 11,58 mil milhões de USD em 2026 e prevê-se que atinja 14,4 mil milhões de USD até 2031 a uma CAGR de 4,46%.

Qual segmento cresce mais rapidamente até 2031?

As aplicações de cuidados pessoais e cosméticos lideram com uma CAGR de 6,29%, superando as utilizações em alimentos e bebidas.

Por que razão os ingredientes naturais estão a ganhar quota?

A proibição regulatória de certos ingredientes sintéticos e a confiança dos consumidores em produtos de rótulo limpo impulsionam os ingredientes naturais para uma quota de 42,78% e uma CAGR de 5,88%.

Que país apresenta o crescimento mais elevado?

Prevê-se que a Espanha se expanda a uma CAGR de 6,12% devido aos custos energéticos competitivos e aos investimentos em processamento alimentar.

Página atualizada pela última vez em: