Tamanho e Participação do Mercado Europeu de Ingredientes Fermentados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

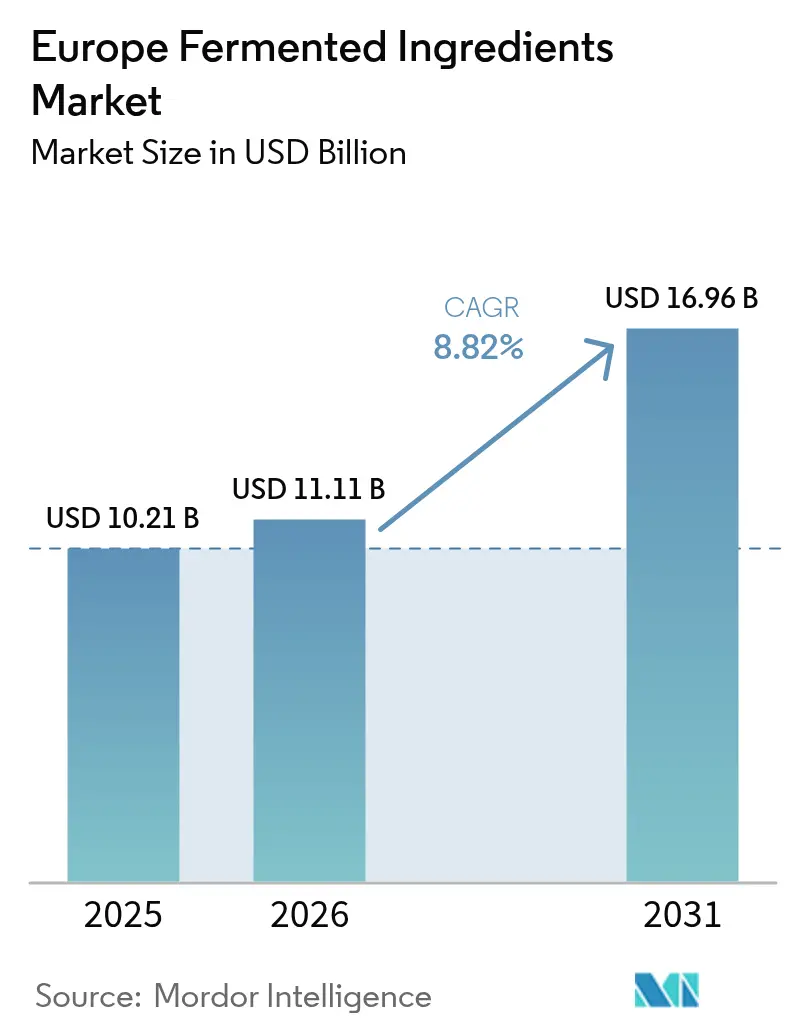

| Tamanho do mercado no ano base (2025) | 10.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Ingredientes Fermentados pela Mordor Intelligence

Espera-se que o tamanho do mercado europeu de ingredientes fermentados cresça de USD 10,21 bilhões em 2025 para USD 11,11 bilhões em 2026 e está previsto que atinja USD 16,96 bilhões até 2031, a um CAGR de 8,82% no período 2026-2031. Esta aceleração reflete uma mudança estrutural na forma como os fabricantes europeus obtêm moléculas funcionais, impulsionada pela procura farmacêutica de ingredientes farmacêuticos ativos de base biológica e pela preferência dos consumidores por rótulos de ingredientes reconhecíveis. A estratégia de biotecnologia e biofabricação da Comissão Europeia de 2024 posiciona a região para capturar uma maior quota do mercado global de biotecnologia, onde a Europa detém atualmente uma quota substancial[1]Fonte: Comissão Europeia," biotecnologia e biofabricação", research-and-innovation.ec.europa.eu. A procura estrutural de ativos de base biológica em produtos farmacêuticos, as crescentes expectativas de rótulos limpos em alimentos e a estratégia de biotecnologia da Comissão Europeia aceleram coletivamente a adoção em todo o mercado europeu de ingredientes fermentados. Os centros de fermentação alemães e holandeses fornecem aminoácidos e ácidos orgânicos de grande consumo em escala, enquanto França e Itália canalizam novos investimentos para APIs de alta pureza e estirpes de precisão.

Principais Conclusões do Relatório

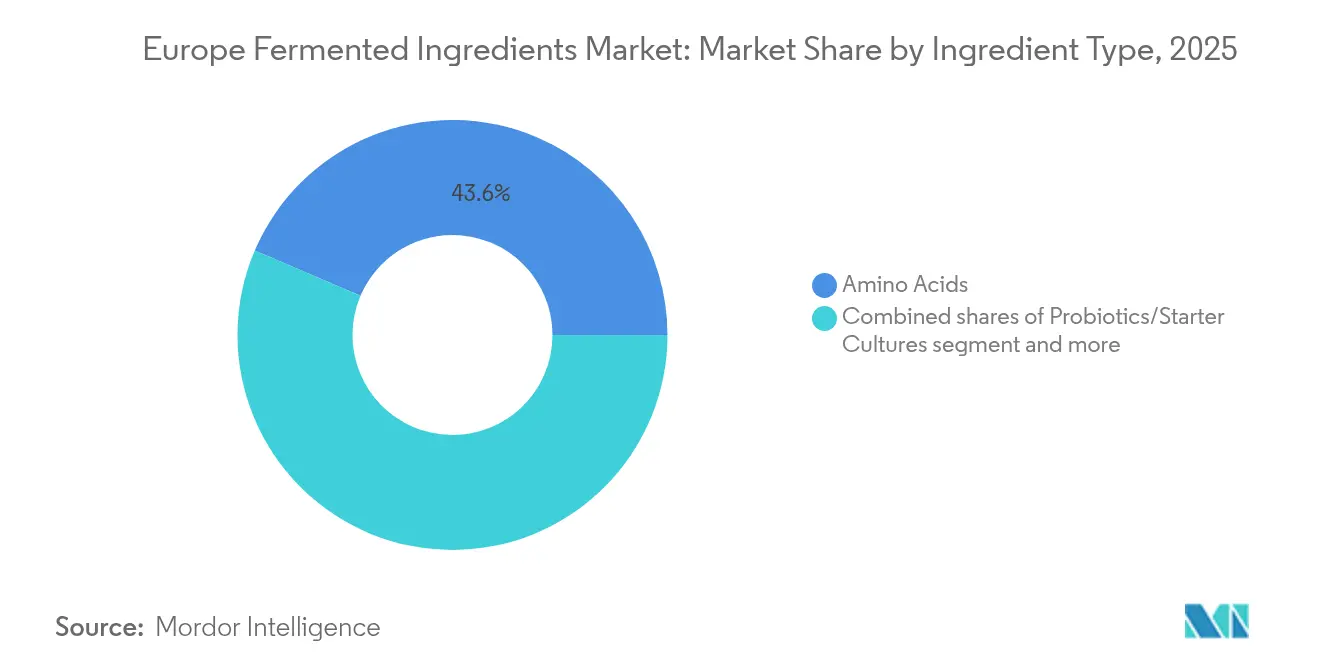

- Por tipo de ingrediente, os aminoácidos lideraram com 43,58% da participação do mercado europeu de ingredientes fermentados em 2025, enquanto os probióticos e culturas iniciadoras estão previstos para crescer a um CAGR de 8,99% até 2031.

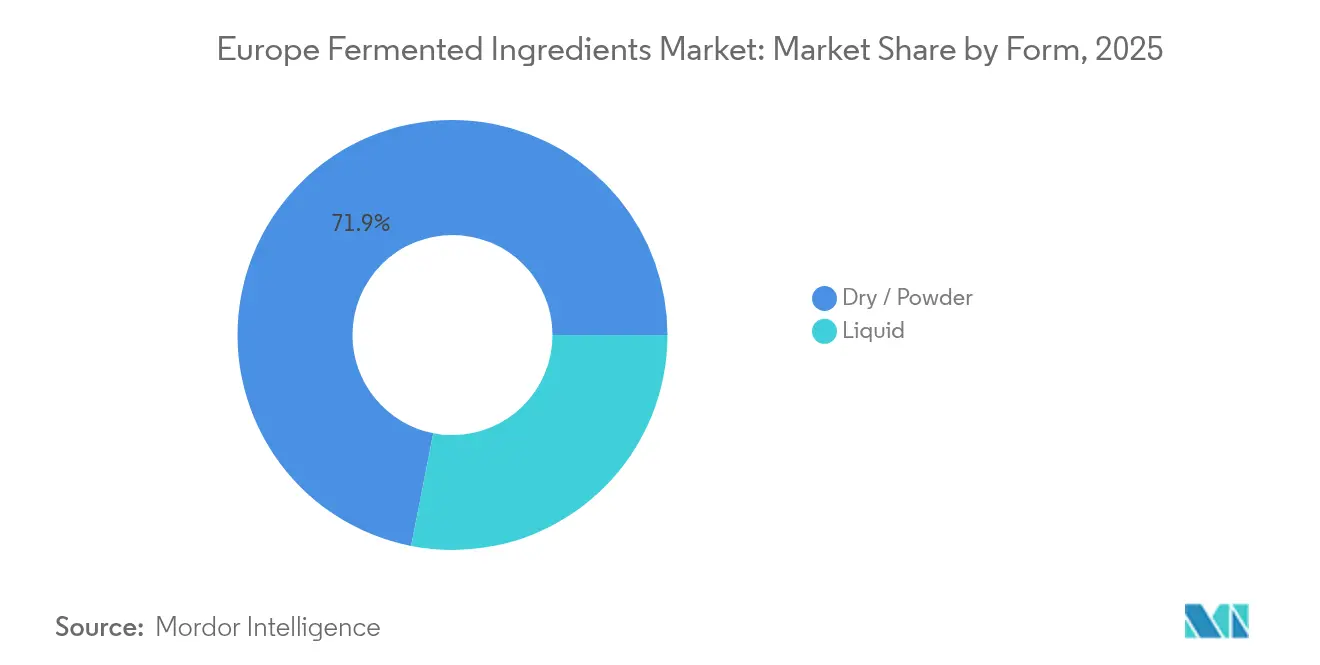

- Por forma, os formatos secos e em pó representaram 71,92% do tamanho do mercado europeu de ingredientes fermentados em 2025; os formatos líquidos estão projetados para expandir a um CAGR de 9,31% até 2031.

- Por aplicação, alimentos e bebidas capturaram 45,12% do mercado europeu de ingredientes fermentados em 2025, enquanto os produtos farmacêuticos estão definidos para avançar a um CAGR de 10,12% durante o período de previsão.

- Por geografia, a Alemanha deteve 27,74% da quota de receita do mercado europeu de ingredientes fermentados em 2025, e prevê-se que a França registe o crescimento mais rápido a um CAGR de 9,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Ingredientes Fermentados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente interesse em alimentos funcionais com benefícios para a saúde | +1.2% | Alemanha, França, Países Baixos, com extensão a Espanha e Itália | Médio prazo (2-4 anos) |

| Uso crescente de ácidos fermentados e enzimas no setor de alimentos e bebidas | +1.5% | Pan-Europeu, concentrado na Alemanha, França, Reino Unido | Curto prazo (≤ 2 anos) |

| Requisitos de rótulo limpo a impulsionar a adoção de ingredientes de fermentação | +1.3% | Alemanha, França, Países Baixos, Reino Unido, países nórdicos | Médio prazo (2-4 anos) |

| Crescente procura farmacêutica por APIs de fermentação de base biológica | +1.8% | Alemanha, França, Itália, Países Baixos | Longo prazo (≥ 4 anos) |

| Incorporação crescente de probióticos em produtos de cuidados pessoais | +0.8% | França, Alemanha, Reino Unido, com adoção emergente em Espanha | Médio prazo (2-4 anos) |

| Maior durabilidade utilizando conservantes derivados de fermentação | +0.7% | Pan-Europeu, particularmente em centros de alimentos embalados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura Farmacêutica por APIs de Fermentação de Base Biológica

O esforço da Europa para relocalizar as cadeias de abastecimento farmacêutico está a redirecionar capital para a produção de ingredientes farmacêuticos ativos baseados em fermentação, uma resposta estratégica às vulnerabilidades expostas durante a COVID-19, quando as importações asiáticas de APIs falharam. A EUROAPI opera dois locais de fermentação em grande escala em França e Itália, com uma capacidade combinada de quase 6.000 metros cúbicos e total conformidade com as cGMP, posicionando a empresa para servir tanto fabricantes de medicamentos inovadores como genéricos. As plataformas de fermentação mamária e microbiana da Lonza na Suíça e nas instalações europeias adjacentes fornecem biológicos e APIs de pequenas moléculas, aproveitando décadas de experiência em desenvolvimento de processos. A ênfase da Agência Europeia de Medicamentos na segurança do abastecimento e a estratégia farmacêutica da UE, que visa 40% da produção crítica de APIs dentro do bloco até 2030, estão a acelerar os investimentos em infraestrutura de fermentação. A plataforma BioMilk da Evonik, que usa levedura para biossintizar alcaloides da tropana tradicionalmente extraídos de plantas, demonstra como a fermentação pode reduzir o risco das cadeias de abastecimento dependentes de insumos agrícolas.

Requisitos de Rótulo Limpo a Impulsionar a Adoção de Ingredientes de Fermentação

A procura dos consumidores por transparência nos ingredientes está a compelir os fabricantes de alimentos a substituir aditivos sintéticos por alternativas derivadas de fermentação que carregam nomes familiares e declarações de origem natural. A Autoridade Europeia para a Segurança dos Alimentos autorizou o vinagre tamponado (E 267) em 2023 para uso como conservante em várias categorias alimentares, validando sistemas de preservação baseados em fermentação que prolongam o prazo de validade sem suscitar preocupações com rótulos limpos[2]Fonte: União Europeia, "Autoridade Europeia para a Segurança dos Alimentos", efsa.europa.eu. A plataforma BioKerry da Kerry Group integra enzimas derivadas de fermentação, culturas e compostos de sabor para ajudar os clientes a reformular produtos com listas de ingredientes mais curtas, mantendo os perfis sensoriais. O ácido láctico e os lactatos da Corbion, produzidos por fermentação nos Países Baixos, servem como ingredientes multifuncionais que acidificam, conservam e melhoram a textura sem o estigma associado aos conservantes químicos. Os quadros regulamentares, como o Regulamento da UE sobre enzimas alimentares (CE) n.º 1332/2008, exigem avaliações de segurança rigorosas; contudo, uma vez aprovadas, as enzimas de fermentação como a subtilisina e a quimosina beneficiam de amplas autorizações de aplicação nas categorias de laticínios, panificação e bebidas.

Uso Crescente de Ácidos Fermentados e Enzimas no Setor de Alimentos e Bebidas

Os ácidos orgânicos fermentados e as enzimas industriais tornaram-se auxiliares de processamento indispensáveis na indústria europeia de alimentos e bebidas, permitindo a redução de custos, a melhoria do rendimento e novos formatos de produtos. O ácido cítrico, produzido por fermentação de Aspergillus niger, funciona como acidulante e agente quelante em bebidas, confeitaria e laticínios, com a Cargill e outros produtores a operar instalações em grande escala que convertem melaço ou glucose em produções anuais de vários milhares de toneladas. Enzimas como amilases, proteases e lipases aceleram a conversão de amido na fermentação da cerveja, a hidrólise de proteínas na produção de queijo e a modificação de gorduras em aplicações de panificação, reduzindo o tempo de processamento e o consumo de energia. A EFSA emitiu pareceres favoráveis em 2024 para a glutaminase de Bacillus subtilis e a bacilolisina de Bacillus amyloliquefaciens, expandindo o conjunto de ferramentas disponíveis para os tecnólogos alimentares. A Novonesis, formada a partir da fusão entre Novozymes e Chr. Hansen, ocupa uma posição de liderança nas enzimas alimentares com um portfólio que abrange laticínios, panificação, cerveja e processamento de proteínas, apoiado por uma receita combinada de EUR 3,6 bilhões e extensos laboratórios de aplicação.

Interesse Crescente em Alimentos Funcionais com Benefícios para a Saúde

Os consumidores europeus priorizam cada vez mais alimentos que ofereçam benefícios tangíveis para a saúde além da nutrição básica, criando procura por ingredientes de fermentação que apoiem a saúde intestinal, a função imunitária e o bem-estar metabólico. O projeto DOMINO, uma iniciativa de investigação multinacional envolvendo 4.917 adultos em 7 nações europeias, documentou as perceções dos consumidores sobre alimentos fermentados e identificou os principais fatores de aceitação, incluindo a perceção de naturalidade e os benefícios digestivos. Probióticos como as estirpes de Lactobacillus e Bifidobacterium são incorporados em iogurtes, suplementos alimentares e bebidas funcionais, com a gama HOWARU da DuPont a oferecer estirpes clinicamente documentadas para suporte digestivo e imunitário. Os prebióticos, frequentemente produzidos por conversão enzimática de substratos vegetais, estão a ganhar terreno à medida que os formuladores procuram fundamentar declarações de saúde ao abrigo do rigoroso quadro de avaliação da EFSA. A Autoridade Europeia para a Segurança dos Alimentos mantém uma lista de Presunção Qualificada de Segurança (QPS) que agiliza a aprovação de estirpes microbianas bem caracterizadas, reduzindo o encargo regulatório para os desenvolvedores de probióticos.

Análise de Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados custos de infraestrutura especializada de fermentação dificultam o crescimento | -0.9% | Alemanha, França, Países Baixos, Itália | Longo prazo (≥ 4 anos) |

| Processos complexos de aprovação regulatória atrasam os lançamentos de produtos | -0.8% | Pan-Europeu, afetando particularmente novas estirpes e aplicações | Médio prazo (2-4 anos) |

| Concorrência de alternativas de ingredientes funcionais não fermentados | -0.5% | Alemanha, França, Reino Unido, Espanha | Curto prazo (≤ 2 anos) |

| Complexidade fragmentada da cadeia de abastecimento de culturas iniciadoras | -0.4% | Pan-Europeu, com pressão aguda nos segmentos de laticínios especializados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Infraestrutura Especializada de Fermentação Dificultam o Crescimento

Os requisitos de capital para instalações de fermentação impõem barreiras significativas à entrada e restringem a expansão de capacidade, particularmente para atores de menor dimensão sem acesso a capital paciente ou fluxos de caixa estabelecidos. As instalações de fermentação greenfield equipadas com biorreatores de aço inoxidável, linhas de enchimento asséptico e sistemas de purificação a jusante, todos cumprindo as normas cGMP para produção farmacêutica ou alimentar, geralmente requerem investimentos iniciais superiores a USD 50 milhões, com prazos de execução que se estendem de 3 a 5 anos desde o design até ao comissionamento. Os seis locais de fermentação europeus da Evonik, alojando coletivamente mais de 4.000 metros cúbicos de capacidade, representam décadas de investimento acumulado e otimização de processos que poucos concorrentes conseguem replicar. Os custos de energia para esterilização, agitação e controlo de temperatura oneram ainda mais a economia operacional, com os preços do gás natural europeu em 2024 a permanecerem elevados em relação aos níveis pré-2022.

Processos Complexos de Aprovação Regulatória Atrasam os Lançamentos de Produtos

Navegar no panorama regulatório da União Europeia para ingredientes fermentados exige uma extensa preparação de dossiês, testes de segurança e revisão por parte das agências, atrasando a comercialização e aumentando os custos de desenvolvimento. O Regulamento sobre Novos Alimentos (UE) 2015/2283 exige avaliações de segurança abrangentes para ingredientes derivados de novas estirpes ou processos, com os prazos de revisão da EFSA a estender-se frequentemente de 18 a 24 meses desde a submissão até à autorização. As candidaturas a enzimas alimentares ao abrigo do Regulamento (CE) n.º 1332/2008 exigem igualmente uma caracterização detalhada dos organismos de produção, da pureza das enzimas e das condições de uso pretendidas, com a EFSA a emitir pareceres científicos que podem demorar de 12 a 18 meses. O Regulamento sobre Substâncias de Origem Humana (SoHO) 2024/1938, que entrou em vigor em 2024, introduz supervisão adicional para determinados materiais biológicos, podendo afetar ingredientes derivados de fermentação de microbiota associada a humanos. As interpretações nacionais divergentes dos quadros da UE complicam ainda mais a entrada no mercado, uma vez que os Estados-Membros retêm discricionariedade sobre certos detalhes de implementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Aminoácidos Lideram, Probióticos Aceleram

Os Aminoácidos capturaram 43,58% do mercado europeu de ingredientes fermentados em 2025, refletindo décadas de procura consolidada por parte dos misturadores de alimentação animal e dos sintetizadores farmacêuticos que dependem de lisina, metionina, treonina e triptofano para otimizar o crescimento do gado e os intermediários de medicamentos. O investimento de EUR 150 milhões da Ajinomoto na Bélgica em 2024 para expandir a produção de aminoácidos especializados sublinha a importância estratégica deste segmento, uma vez que a empresa procura servir clientes de nutrição e farmacêuticos com graus de alta pureza. A produção de metionina da Evonik, um aminoácido crítico para as dietas de aves de capoeira e suínos, aproveita as vias de fermentação e síntese química para fornecer qualidade consistente em escala. Os Probióticos e Culturas Iniciadoras, no entanto, estão previstos para crescer mais rapidamente a um CAGR de 8,99% de 2026 a 2031, impulsionados pela expansão das aplicações em alimentos funcionais, suplementos alimentares e produtos lácteos fermentados. A fusão em janeiro de 2024 da Novozymes e Chr. Hansen na Novonesis consolidou duas potências probióticas, criando uma plataforma com extensas bibliotecas de estirpes e experiência em aplicações em saúde humana e animal.

Os Ácidos Orgânicos, incluindo ácidos cítrico, láctico e acético, servem como acidulantes, conservantes e reguladores de pH em aplicações alimentares, de bebidas e industriais, com a produção de ácido láctico da Corbion nos Países Baixos a exemplificar a economia da fermentação em grande escala. As Vitaminas, particularmente as vitaminas do complexo B como riboflavina (B2), cobalamina (B12) e biotina, são produzidas por fermentação pela DSM-Firmenich e pela BASF, aproveitando a biossíntese microbiana para alcançar vantagens de custo e sustentabilidade em relação às vias químicas. As Enzimas Industriais — proteases, amilases, lipases, celulases — permitem a intensificação de processos em panificação, cerveja, detergentes e biocombustíveis, com a Novonesis a ocupar uma posição de liderança através do seu portfólio combinado de enzimas. Os Polímeros, como o ácido poliláctico (PLA) e os polihidroxialcanoatos (PHA), representam segmentos emergentes onde os monômeros derivados de fermentação oferecem alternativas biodegradáveis aos plásticos petroquímicos, embora a escala comercial permaneça limitada. A categoria Outros engloba moléculas especializadas como biossurfatantes, compostos de sabor e pigmentos, onde a fermentação permite o acesso a estruturas complexas difíceis de sintetizar quimicamente.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Forma: Pó Seco Domina, Líquido Ganha Tração

As formas Secas e em Pó detiveram 71,92% do mercado europeu de ingredientes fermentados em 2025, uma dominância enraizada na superior estabilidade de prateleira, custos de transporte reduzidos e facilidade de manuseamento nos processos de formulação a jusante. As tecnologias de secagem por pulverização, liofilização e secagem em tambor convertem os caldos de fermentação em pós de fluxo livre que retêm a atividade enzimática, a viabilidade probiótica ou a potência química durante longos períodos de armazenamento, críticos para as cadeias de abastecimento globais e a produção just-in-time. Os produtos de levedura e bactérias da Lallemand, amplamente utilizados em panificação e cerveja, são predominantemente fornecidos em formatos secos que toleram o armazenamento ambiente e simplificam a dosagem. As ofertas de enzimas e culturas da Kerry Group aproveitam igualmente as formulações secas para servir diversos fabricantes de alimentos em toda a Europa.

No entanto, prevê-se que as formas líquidas se expandam a um CAGR de 9,31% de 2026 a 2031, impulsionadas por sistemas de fermentação contínua que fornecem caldos frescos e de alto título diretamente para as linhas de processamento adjacentes, eliminando os custos de secagem e preservando os bioativos sensíveis ao calor. O ácido láctico da Corbion é frequentemente fornecido em concentrado líquido, permitindo uma integração eficiente na produção de bebidas e laticínios. Os probióticos e enzimas líquidos estão a ganhar tração em aplicações onde a atividade imediata é priorizada em relação ao armazenamento a longo prazo, como a inoculação no local na produção de queijo ou a adição de enzimas em tempo real na fermentação de cerveja. A mudança para formatos líquidos reflete tendências mais amplas de integração de processos e sustentabilidade, uma vez que a eliminação das etapas de secagem reduz o consumo de energia e a pegada de carbono, alinhando-se com os objetivos do Pacto Ecológico Europeu.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Alimentos Dominam, Produtos Farmacêuticos em Ascensão

As aplicações de Alimentos e Bebidas comandaram 45,12% do mercado europeu de ingredientes fermentados em 2025, refletindo o enorme consumo do setor de ácidos orgânicos, enzimas, probióticos e vitaminas em laticínios, panificação, cerveja, confeitaria e produção de bebidas. Enzimas como amilases e proteases aceleram a conversão de amido e a hidrólise de proteínas, reduzindo o tempo de processamento e melhorando o rendimento, enquanto os probióticos e as culturas iniciadoras definem a identidade do produto em iogurte, queijo e bebidas fermentadas. Ácidos orgânicos como o ácido cítrico e o ácido láctico regulam o pH, realçam o sabor e prolongam o prazo de validade, com a Corbion e a Cargill a operar instalações de produção em grande escala. Os pareceres da Autoridade Europeia para a Segurança dos Alimentos de 2024 sobre glutaminase e bacilolisina expandiram o conjunto de enzimas disponíveis para os tecnólogos alimentares, permitindo novas aplicações no processamento de proteínas de origem vegetal e no desenvolvimento de sabores. Os Produtos Farmacêuticos, no entanto, estão previstos para crescer mais rapidamente a um CAGR de 10,12% de 2026 a 2031, impulsionados pelo esforço estratégico da Europa para relocalizar a produção de APIs e reduzir a dependência de fornecedores asiáticos.

As aplicações de Alimentação Animal consomem grandes volumes de aminoácidos — lisina, metionina, treonina — e enzimas como fitase e xilanase para otimizar a nutrição do gado e reduzir o impacto ambiental através da melhoria dos índices de conversão alimentar. Os Cosméticos e Cuidados Pessoais representam um segmento de nicho, mas em crescimento, com probióticos e bioativos derivados de fermentação incorporados em formulações de cuidados de pele direcionadas para o equilíbrio do microbioma e benefícios antienvelhecimento. O LiveSkin Probiotic da S-Biomedic, aprovado para o tratamento de acne no mercado europeu de acne avaliado em EUR 4,4 bilhões, demonstra o potencial terapêutico dos ingredientes de fermentação em dermatologia. Outras Aplicações englobam produtos químicos industriais, têxteis e materiais especializados, onde as moléculas derivadas de fermentação oferecem vantagens de sustentabilidade em relação às vias petroquímicas.

Análise Geográfica

A Alemanha deteve 27,74% do mercado europeu de ingredientes fermentados em 2025, ancorada por uma infraestrutura robusta de biotecnologia, clusters de produção farmacêutica e capacidade de fermentação estabelecida em aminoácidos, enzimas e vitaminas. Os seis locais europeus da Evonik, incluindo múltiplas instalações na Alemanha, alojam coletivamente mais de 4.000 metros cúbicos de capacidade de fermentação e servem clientes farmacêuticos, de nutrição e industriais. A produção de vitaminas da BASF, também concentrada na Alemanha, aproveita a fermentação para a riboflavina e outras vitaminas do complexo B, integrando-se com o portfólio químico mais amplo da empresa.

Prevê-se que a França cresça mais rapidamente a um CAGR de 9,96% de 2026 a 2031, impulsionada pelo apoio governamental à inovação em biotecnologia, empreendimentos de fermentação de precisão e relocalização de APIs farmacêuticas. A Roquette, uma empresa familiar francesa com EUR 4,3 bilhões em receita, opera capacidades de fermentação para ingredientes especializados e proteínas de origem vegetal. Os Países Baixos beneficiam de um cluster de biotecnologia concentrado, com a produção de ácido láctico da Corbion e as operações de vitaminas e culturas da DSM-Firmenich a ancorar o setor. Os programas de investigação em fermentação da Universidade de Wageningen fortalecem ainda mais o ecossistema de inovação, fornecendo talento e tecnologia aos parceiros industriais. Espanha e Itália estão a emergir como locais atrativos para investimentos em fermentação, apoiados por custos de mão de obra competitivos, disponibilidade de energia renovável e proximidade aos mercados mediterrâneos de alimentos e bebidas. O local italiano da EUROAPI complementa as suas operações francesas, proporcionando redundância geográfica e acesso aos clientes do sul da Europa. O Reino Unido, apesar da divergência regulatória relacionada com o Brexit, retém capacidade significativa de fermentação em enzimas e ingredientes especializados, com a Tate & Lyle a operar instalações de ingredientes alimentares. O setor de fermentação da Rússia permanece condicionado pelas tensões geopolíticas e pelo acesso limitado à tecnologia ocidental, embora os produtores domésticos continuem a servir os mercados locais de alimentos e produtos farmacêuticos. O resto da Europa, englobando os países nórdicos, a Europa de Leste e as nações menores da Europa Ocidental, contribui coletivamente para a capacidade regional através de produtores especializados e operadores de fermentação por contrato, com a harmonização regulatória ao abrigo dos quadros da UE a facilitar o comércio e o investimento transfronteiriços.

Panorama regulatório

Os ingredientes fermentados colocados no mercado da UE estão sujeitos à Legislação Alimentar Geral (Regulamento (CE) n.º 178/2002), sendo a via aplicável determinada pela categoria do ingrediente e pelo histórico de uso. Os aditivos alimentares e suas especificações são regidos principalmente pelo Regulamento (CE) n.º 1333/2008, as enzimas alimentares pelo Regulamento (CE) n.º 1332/2008, e os ingredientes que não eram consumidos significativamente na UE antes de 14 de maio de 1997 são avaliados no âmbito do Regulamento de Novos Alimentos (UE) 2015/2283, com a EFSA a realizar a avaliação de risco.

As autorizações e atualizações às listas da União normalmente seguem o Procedimento de Autorização Comum (Regulamento (CE) n.º 1331/2008), que combina os pareceres da EFSA com decisões de gestão de risco da Comissão Europeia e dos Estados-Membros. Em janeiro de 2026, a Comissão Europeia adotou o Regulamento (UE) 2026/196 da Comissão, que altera as especificações de vários aditivos alimentares (incluindo a goma xantana, E 415, e a goma de alfarroba, E 410), com períodos de transição a terminar em 18 de agosto de 2026, criando ações de conformidade de curto prazo para fornecedores de ingredientes e fabricantes de alimentos. A EFSA também atualizou as diretrizes de requisitos de dados para pedidos de aditivos alimentares, com efeito a partir de 20 de julho de 2026, reforçando as expectativas sobre a qualidade dos dossiês para empresas que buscam novas aprovações ou alterações a autorizações existentes.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de matérias-primas (açúcares, amidos, cereais e outros fluxos de carboidratos) e utilidades, passando depois para o desenvolvimento de cepas, fermentação upstream, recuperação downstream (separação, purificação, concentração) e acabamento (secagem por atomização ou outra secagem para pós, mistura, estabilização e embalagem). Para saídas de fermentação de grau farmacêutico, os requisitos de produção cGMP, controlo de qualidade e rastreabilidade acrescentam mais etapas de testes e documentação antes da liberação, enquanto as aplicações de grau alimentar dão mais ênfase à consistência, conformidade de rotulagem e apoio à aplicação para reformulação.

A distribuição normalmente ocorre através de vendas diretas a grandes fabricantes de alimentos, bebidas e produtos farmacêuticos, distribuidores especializados de ingredientes e laboratórios de aplicação que apoiam testes de clientes e ampliação de escala. Organismos do setor, como o European Fermentation Group (EFG, Cefic), destacam a presença industrial da fermentação na Europa (19 fábricas industriais em 11 países e 7.065 empregos diretos), juntamente com a importância de um acesso globalmente competitivo às principais matérias-primas, que continua a ser um ponto recorrente de pressão sobre custos e resiliência. No lado da conformidade, a rotulagem na UE é regida pelo Regulamento (UE) 1169/2011, enquanto a autorização pré-comercialização pode ser exigida caso a caso nos termos do Regulamento de Novos Alimentos (UE) 2015/2283, quando os ingredientes não possuem um histórico de uso seguro qualificado.

Panorama Competitivo

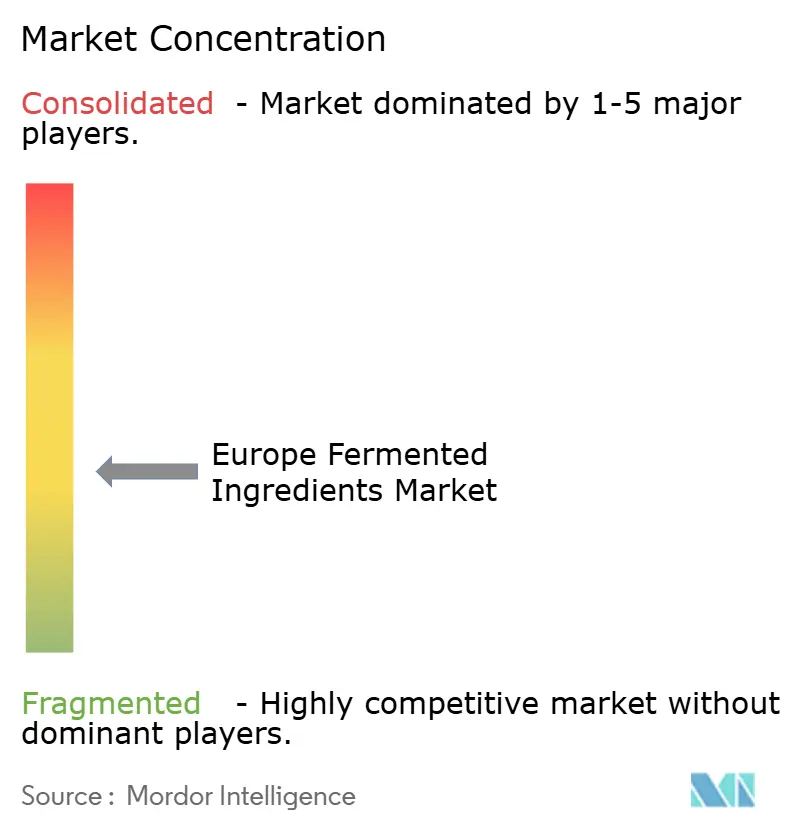

O mercado europeu de ingredientes fermentados apresenta uma fragmentação moderada, refletindo um panorama competitivo onde conglomerados multinacionais de ingredientes, especialistas regionais e operadores de fermentação por contrato coexistem em diversos nichos de aplicação. A fusão em janeiro de 2024 da Novozymes e Chr. Hansen na Novonesis, criando uma entidade com receita de EUR 3,6 bilhões, exemplifica a pressão de consolidação à medida que os atores procuram escala em portfólios de enzimas e probióticos para venda cruzada em canais farmacêuticos, alimentares e de nutrição animal. A DSM-Firmenich, formada em maio de 2023 com receita combinada de EUR 12,6 bilhões, aproveita igualmente plataformas de fermentação que abrangem vitaminas, culturas e bioativos para servir múltiplos mercados finais e geografias.

Os movimentos estratégicos centram-se na integração vertical, com empresas como a Corbion e a Evonik a controlar a capacidade de fermentação, o processamento a jusante e o desenvolvimento de aplicações para capturar margem ao longo da cadeia de valor. Persistem oportunidades em fermentação de precisão para proteínas alternativas, onde a clareza regulatória em torno das aprovações de novos alimentos permanece desigual entre os Estados-Membros, e na produção de biopolímeros, onde a economia em escala comercial ainda não foi demonstrada. Os entrantes de menor dimensão e os spin-offs académicos visam segmentos de nicho como biossurfatantes, enzimas especializadas e aminoácidos raros, aproveitando a engenharia de estirpes e a otimização de processos para competir com base no desempenho e não no custo.

Os padrões de adoção tecnológica revelam uma bifurcação entre a fermentação de grande consumo, onde a liderança em custos e a escala impulsionam a vantagem competitiva, e a fermentação especializada, onde a propriedade intelectual em torno de estirpes, processos e aplicações cria posições defensáveis. A plataforma BioMilk da Evonik, que usa levedura para biossintizar alcaloides da tropana, demonstra como a fermentação pode reduzir o risco das cadeias de abastecimento dependentes de insumos agrícolas e criar posições proprietárias através de patentes de processo. O investimento de EUR 150 milhões da Ajinomoto na Bélgica em 2024 para expandir a capacidade de aminoácidos especializados reflete uma estratégia de subir na curva de valor em direção a moléculas de grau farmacêutico com margens mais elevadas e custos de mudança. Os operadores de fermentação por contrato, como os serviços CDMO da Lonza, permitem que empresas farmacêuticas e de biotecnologia de menor dimensão acedam à capacidade de fermentação sem investimento de capital, criando uma dinâmica competitiva paralela onde a flexibilidade e a conformidade regulatória substituem a escala.

Líderes da Indústria Europeia de Ingredientes Fermentados

Cargill, Incorporated

Döhler GmbH

DuPont

BASF SE

DSM‑Firmenich

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A construção em escala comercial e a conversão de instalações existentes estão a abrir espaço para ingredientes fermentados e de fermentação de precisão em alimentos, proteínas especializadas e moléculas funcionais, especialmente onde os fabricantes procuram rótulos mais limpos ou um fornecimento mais regionalizado. Em abril de 2026, a FERM FOOD adquiriu a antiga instalação da Orkla em Skovlund, na Dinamarca, posicionando-a para adicionar até 20.000 toneladas por ano de capacidade de fermentação em estado sólido, indicando um investimento contínuo em bases de fabricação europeias que podem apoiar clientes de alimentos e ingredientes com prazos de entrega mais curtos.

O progresso em Novos Alimentos e o financiamento direcionado também estão a moldar onde a adoção pode acelerar depois de garantida a autorização regulatória e a escala. Em junho de 2026, a The Protein Brewery anunciou a aprovação de Novo Alimento na UE para o seu ingrediente Fermotein à base de micélio, juntamente com uma extensão da Série B de 18 milhões de EUR, mostrando como as etapas regulatórias e de financiamento podem levar ingredientes derivados de fermentação inovadores a uma implementação comercial mais ampla após os processos da EFSA e da UE. Em junho de 2026, a Solar Foods garantiu um pacote de financiamento de 77,8 milhões de EUR no âmbito do programa IPCEI da UE para a Fábrica 02, ligada à produção em larga escala de Solein, reforçando como os programas de financiamento público podem acelerar a construção de capacidade para novas categorias de ingredientes à base de fermentação. Estes desenvolvimentos coexistem com a procura contínua em segmentos europeus estabelecidos de ácidos fermentados, enzimas, aminoácidos e culturas usados em reformulação, conservação e posicionamento funcional.

Desenvolvimentos recentes do setor

- Junho de 2026: A The Protein Brewery garantiu a aprovação de Novo Alimento na UE para o seu ingrediente Fermotein à base de micélio e concluiu uma extensão da Série B de 18 milhões de EUR. A combinação de autorização regulatória e novo capital leva a empresa do desenvolvimento e testes para uma comercialização mais ampla, aumentando a intensidade competitiva em ingredientes de proteína alternativa derivados de fermentação para formuladores europeus.

- Abril de 2026: A FERM FOOD adquiriu a antiga instalação da Orkla em Skovlund, na Dinamarca, com a expansão posicionada para adicionar até 20.000 toneladas por ano de capacidade de fermentação em estado sólido (com efeito a partir de 1 de abril de 2026). A aquisição da instalação reforça as opções regionais de fornecimento de ingredientes fermentados e destaca o uso de ativos brownfield para acelerar acréscimos de capacidade em comparação com prazos de construção greenfield.

- Fevereiro de 2024: A Superbrewed Food estabeleceu parceria com a Doehler para levar a sua proteína pós-biótica à indústria de alimentos e bebidas, construindo um caminho para a expansão europeia utilizando um fabricante de ingredientes já estabelecido. A colaboração reduziu o atrito da comercialização ao vincular o desenvolvimento de ingredientes inovadores a capacidades já existentes de processamento, formulação e comercialização na Europa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange ingredientes fermentados vendidos a indústrias de uso final na Europa, onde bactérias, levedos ou fungos são usados para produzir ingredientes funcionais como ácidos, aminoácidos, vitaminas, enzimas e ingredientes à base de culturas usados em formulações.

Exclusões de escopo: Este dimensionamento exclui alimentos e bebidas fermentados finais vendidos a retalho, e considera apenas o valor do ingrediente, e não o valor do produto final embalado.

Visão geral da segmentação

- Por Tipo de Ingrediente

- Aminoácidos

- Ácidos Orgânicos

- Vitaminas

- Enzimas Industriais

- Probióticos / Culturas Iniciadoras

- Polímeros

- Antibióticos

- Outros

- Por Forma

- Líquido

- Seco / Pó

- Por Aplicação

- Alimentos e Bebidas

- Produtos Farmacêuticos

- Alimentação Animal

- Cosméticos e Cuidados Pessoais

- Biocombustível

- Outras Aplicações

- Por Geografia

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Rússia

- Países Baixos

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma base factual sobre a produção relacionada com fermentação e os sinais de demanda na Europa, seguindo-se o mapeamento de onde esses sinais se traduzem em consumo de ingredientes. Utilizámos principalmente fontes públicas como o Eurostat para séries de produção e comércio, o FAOSTAT para insumos agrícolas ligados à alimentação animal e ao processamento alimentar, e publicações da EFSA para pareceres de segurança que influenciam os usos permitidos.

Para manter o modelo bem fundamentado, também analisámos fontes como as atualizações da Comissão Europeia sobre alimentos e bioeconomia, os institutos nacionais de estatística das principais economias europeias, e revistas científicas com revisão por pares que abordam biotecnologia industrial e rendimentos de fermentação. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa foram usados para validar acréscimos de capacidade, foco de produto e comentários sobre preços. Para integrar o contexto ao nível das empresas no modelo de mercado, os nossos analistas também consultaram subscrições pagas focadas em dados financeiros de empresas, panoramas de patentes e estatísticas de comércio ao nível de expedições. Estas fontes são indicativas e não exaustivas, e muitos outros documentos e referências públicas foram verificados para recolha, validação e esclarecimento de dados.

Entrevistas primárias e inquéritos

O trabalho primário centrou-se em verificar o que é efetivamente vendido como ingrediente fermentado na Europa e como os preços variam por forma e aplicação. Falámos com uma combinação de fabricantes de ingredientes, distribuidores e formuladores a jusante em toda a Ásia-Pacífico, EMEA e Américas para validar os fatores de demanda, as estruturas contratuais típicas e o realismo das suposições de volume e ASP usadas no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 31% | |

| Pequenos players: 18% | Gestores: 57% |

Dimensionamento e previsão de mercado

O nosso dimensionamento parte de uma construção top-down, na qual as reservas de demanda europeias são reconstruídas usando uma combinação de indicadores de produção alimentar e de ração animal, quotas de aplicação intensivas em fermentação e fluxos comerciais para famílias de ingredientes relevantes, que é depois convertida em valor através de faixas de preços observadas. Os totais são então confirmados de forma cruzada com aproximações bottom-up seletivas, como a consolidação de uma amostra de receitas de fornecedores por linhas de ingredientes fermentados, verificações de canais de distribuidores, e verificações de sanidade de volume vezes ASP para algumas categorias de peso elevado.

Os principais dados usados no modelo incluem a produção reportada de alimentos processados e ração animal, a penetração de aplicação de ingredientes à base de culturas e enzimas industriais, o movimento de importação e exportação de ácidos orgânicos e intermediários similares, as mudanças observadas na combinação de formas entre líquido e seco, e a direção da utilização de capacidade a partir de comentários de produtores. Os preços são tratados com cuidado, pois os ASPs podem variar com os custos de energia, os insumos de açúcar e amido, e o momento contratual, por isso usamos uma abordagem de ASP combinado que é atualizada anualmente e testada em relação ao feedback das entrevistas.

Para as previsões, é usada uma análise de cenários em torno de um caso central, em que fatores de crescimento como a reformulação de rótulo limpo, a adoção de probióticos e culturas, e a substituição por ingredientes de base biológica são testados sob stress em relação a casos desfavoráveis, como uma atividade industrial mais lenta ou picos nos custos de insumos. Onde a cobertura bottom-up é incompleta, as lacunas são tratadas através de extrapolação baseada em quotas, usando pesos de aplicação e indicadores de consumo ao nível de país, e depois reverificadas quanto à plausibilidade em relação aos sinais de comércio e produção.

Validação de dados e ciclo de atualização

Os resultados do modelo são validados através de várias verificações, para que sobrecontagens e subcontagens evidentes sejam detetadas precocemente, e para que os cálculos permaneçam ligados a sinais do mundo real. Comparamos os totais finais do mercado com indicadores independentes, como tendências de produção ao nível de país, balanças comerciais para famílias de ingredientes relevantes, e a intensidade de ingrediente por unidade implícita nos principais usos finais.

São realizadas verificações de variância por país, por família de ingredientes e por aplicação, de modo a que oscilações inusuais sejam identificadas e revistas antes da aprovação final. Se for identificada uma mudança significativa de capacidade, uma alteração regulatória ou um movimento sustentado de preços, as suposições são reverificadas e os especialistas podem ser recontactados para confirmar a direção e o momento. O relatório é atualizado anualmente e, antes da entrega, é realizada uma revisão final por analista, para que os clientes recebam a visão mais atual com base nos dados mais recentes disponíveis.

Comparação do tamanho do mercado europeu de ingredientes fermentados da Mordor Intelligence com outras estimativas publicadas

Diferentes valores de mercado publicados para ingredientes fermentados na Europa podem variar mesmo quando as mesmas palavras são usadas, porque o limite de escopo é frequentemente interpretado de forma diferente e o ano de referência dos preços pode alterar o resultado. As diferenças também surgem de se a estimativa considera apenas as vendas de ingredientes ou mistura algum valor de produto final, e de se os sinais de comércio e produção são usados como restrições rígidas.

Um fator prático de dispersão é a periodicidade de atualização e o momento cambial usado para a fixação de preços anuais, especialmente quando os custos de insumos variam e os contratos são renovados em diferentes momentos do ano. Neste estudo, a combinação de ASP e a conversão cambial são atualizadas com base no calendário do ano corrente e revalidadas em relação a verificações de produtores e compradores, o que ajuda a explicar por que o valor de 10,21 bilhões de USD (2025) pode diferir de valores apresentados noutras fontes, uma escolha aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,21 bilhões de USD (2025) | |

| Editora do setor A | 8,15 bilhões de USD (2024) | Utiliza um ano de referência de preços anterior e pode aplicar agrupamentos mais amplos baseados em processos, que podem não captar as mudanças específicas europeias na combinação de formas e na intensidade de aplicação, resultando num valor mais baixo quando os ASPs sobem. |

| Consultoria B | 15,76 bilhões de USD (2025) | Provavelmente aplica um conjunto de inclusão mais amplo em insumos fermentados adjacentes e usa uma estrutura de projeção de horizonte mais longo, o que pode elevar o valor de 2025 se os limites de categoria e as suposições de preço médio forem ampliados. |

A tabela mostra que as escolhas de momento e escopo podem alterar significativamente o número principal, mesmo antes de se considerarem quaisquer diferenças de previsão. Ao manter claro o limite exclusivo de ingredientes, atualizar as suposições de ASP e cambiais numa base de calendário consistente, e realizar verificações de sinais de comércio e demanda, a estimativa permanece rastreável a dados que podem ser revistos e repetidos.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de ingredientes fermentados em 2026?

O tamanho do mercado europeu de ingredientes fermentados situa-se em USD 11,11 bilhões em 2026.

Qual é o CAGR esperado para os ingredientes fermentados na Europa até 2031?

Prevê-se que a receita cresça a um CAGR de 8,82%, atingindo USD 16,96 bilhões até 2031.

Qual tipo de ingrediente lidera a receita atualmente?

Os aminoácidos comandam 43,58% da receita, refletindo a procura consolidada em alimentação animal e produtos farmacêuticos.

Página atualizada pela última vez em: