Tamanho e Participação do Mercado Europeu de Emulsificantes Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Emulsificantes Alimentares por Mordor Intelligence

O tamanho do mercado europeu de emulsificantes alimentares em 2026 é estimado em USD 1,24 mil milhões, crescendo a partir do valor de 2025 de USD 1,19 mil milhões, com projeções para 2031 a indicar USD 1,53 mil milhões, crescendo a uma CAGR de 4,28% no período 2026-2031. A procura sustentada provém da reformulação de rótulo limpo, da orientação para ingredientes de origem vegetal e dos compromissos dos retalhistas que favorecem insumos não transgénicos. As oscilações de preço nos óleos de girassol e colza estão a comprimir as margens brutas dos processadores de lecitina e glicéridos. Contudo, os emulsificantes multifuncionais que reduzem o número total de ingredientes estão a ajudar os fabricantes a compensar a pressão sobre os custos. O mercado europeu de emulsificantes alimentares está também a ser remodelado pelas dietas flexitarianas, que estão a acelerar a adoção de carne de base vegetal e alternativas a laticínios, alargando o universo endereçável para blends premium de lecitina e mono-diglicéridos. Entretanto, os avanços técnicos na modificação enzimática e nas químicas termoestáveis estão a ampliar os casos de utilização em panificação a alta temperatura, sobremesas congeladas e bebidas enriquecidas com proteínas.

Principais Conclusões do Relatório

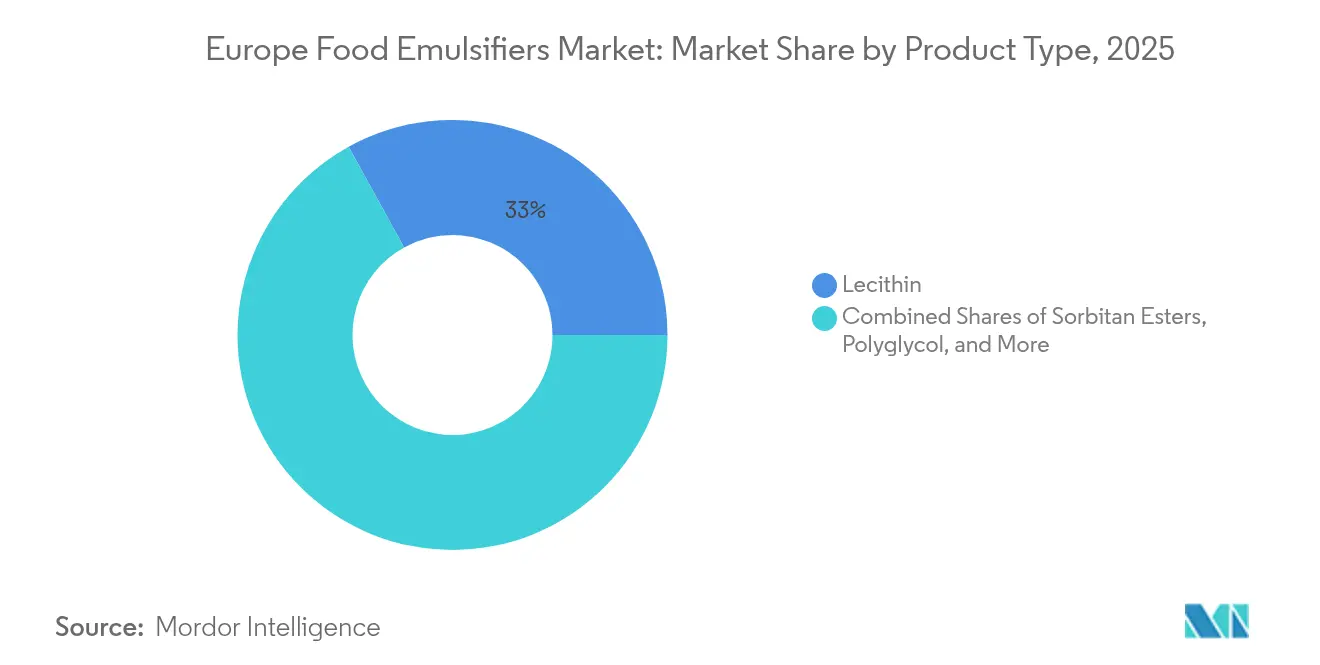

- Por tipo de produto, a lecitina deteve 33,02% da receita de 2025, enquanto se prevê que os mono- e di-glicéridos cresçam a uma CAGR de 6,02% até 2031.

- Por fonte, os emulsificantes de origem vegetal captaram 59,58% da procura de 2025 e espera-se que se expandam a uma CAGR de 6,84%.

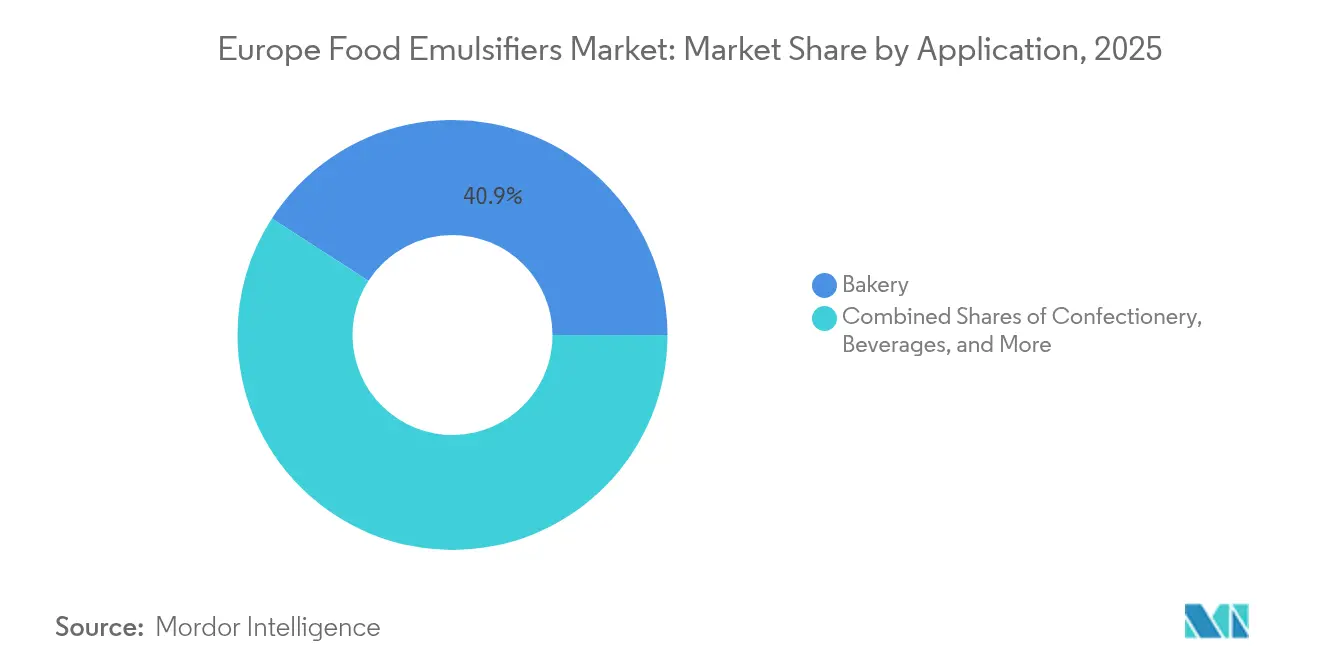

- Por aplicação, a panificação liderou com uma participação de 40,88% em 2025, enquanto as alternativas à carne e laticínios de base vegetal estão a avançar a uma CAGR de 7,65% até 2031.

- Por geografia, o Reino Unido representou 25,41% do valor em 2025, enquanto se prevê que a Espanha alcance uma CAGR de 5,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Emulsificantes Alimentares

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo de alimentos processados e de conveniência | +0.9% | Reino Unido, Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Expansão nos setores de panificação e confeitaria | +1.1% | Alemanha, França, Itália, Espanha | Médio prazo (2-4 anos) |

| Inovação em alimentos funcionais, incluindo nutrição desportiva e produtos ricos em proteínas | +0.7% | Reino Unido, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Orientação para emulsificantes de rótulo limpo e de base vegetal | +1.3% | Reino Unido, Alemanha, França, Espanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Investimentos em I&D para emulsificantes multifuncionais | +0.5% | Alemanha, Países Baixos, Reino Unido | Longo prazo (≥ 4 anos) |

| Uso crescente em margarinas, cremes para barrar e gelados para extensão do prazo de validade | +0.6% | Alemanha, Reino Unido, Itália, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo de Alimentos Processados e de Conveniência

A urbanização e o crescimento dos agregados familiares com duplo rendimento estão a impulsionar a procura de refeições prontas, molhos e condimentos — categorias que dependem fortemente de emulsificantes. De acordo com os dados do Agriculture and Horticulture Development Board (Conselho de Desenvolvimento da Agricultura e Horticultura) de 2025, as vendas a retalho de refeições de conveniência à base de frango representaram 38% no Reino Unido[1]Fonte: Agriculture and Horticulture Development Board 2025, "As refeições prontas mantêm-se como produto de base à medida que os consumidores valorizam a conveniência", ahdb.org.uk. Por exemplo, a maionese e os molhos para salada utilizam gema de ovo ou lecitina para estabilizar as interfaces óleo-água, enquanto as pizzas e as lasanhas congeladas recorrem a mono-diglicéridos para evitar a separação do queijo durante o reaquecimento. O Reino Unido e a Alemanha registam os maiores gastos per capita em alimentos de conveniência, tendência ainda apoiada pela crescente penetração das plataformas de comércio eletrónico de mercearia, que favorecem formatos estáveis à temperatura ambiente e em porções individuais. Contudo, o mercado está a estabilizar através da premiumização. As refeições congeladas biológicas e as opções prontas a consumir de base vegetal estão a ganhar espaço nas prateleiras, sendo que estes produtos frequentemente requerem mais emulsificantes por dose para replicar a textura das formulações tradicionais. Além disso, a tendência para embalagens de menor dimensão — impulsionada pelo aumento dos agregados familiares unipessoais — eleva a intensidade de emulsificantes por quilograma de produto acabado, devido a rácios mais elevados de área de superfície em relação ao volume.

Expansão nos Setores de Panificação e Confeitaria

O setor de panificação continua a ser o alicerce do setor, mas o seu crescimento está a diversificar-se. Os fabricantes industriais de pão e biscoitos utilizam cada vez mais blends de emulsificantes, como mono-diglicéridos combinados com DATEM. Esta abordagem melhora a suavidade dos produtos e reduz o endurecimento, diminuindo efetivamente as devoluções e o desperdício. Entretanto, as padarias artesanais estão a explorar a lecitina para cumprir os requisitos de rótulo limpo, mantendo simultaneamente a estrutura do miolo em pães de fermentação lenta e de cereais integrais. No segmento de confeitaria, os produtores de chocolate e praliné procuram alternativas ao polirricinoleato de poliglicerol (PGPR) que proporcionem uma redução de viscosidade semelhante sem a associação ao óleo de palma. A Alemanha e a França lideram este segmento, representando coletivamente mais de 40% do consumo de emulsificantes em panificação e confeitaria. Os consumidores optam cada vez mais por produtos biológicos ou ricos em proteínas, que requerem soluções de emulsificação avançadas. O setor de confeitaria espanhol está a beneficiar de uma recuperação do turismo, impulsionando a produção sazonal de turrón e polvorones, ambos os quais recorrem a ésteres de sorbitano para prevenir a floração de gordura. Em Itália, o setor de gelados está a adotar mono-diglicéridos para melhorar o overrun e a estabilidade ao ciclo de congelação-descongelação. Esta mudança é ainda acelerada pelo aumento dos custos de energia, que estão a incentivar períodos mais longos de armazenamento a frio.

Orientação para Emulsificantes de Rótulo Limpo e de Base Vegetal

A reformulação de rótulo limpo passou de um diferenciador de nicho para uma expetativa padrão no retalho europeu. A lecitina de origem não transgénica proveniente de girassol ou colza apresenta agora um prémio de preço de 15 a 20% em relação às alternativas derivadas de soja. No entanto, os proprietários de marcas aceitam este custo para evitar declarações de alergénios e cumprir as normas biológicas da UE. Esta mudança vai além da simples substituição de ingredientes. Os fabricantes estão a adotar processos de modificação enzimática para criar emulsificantes com designações INCI mais simples, evitando a perceção negativa associada aos números E. Por exemplo, a Cargill planeou lançar uma linha de lecitina de girassol em 2024, especificamente concebida para o setor de laticínios de base vegetal, ilustrando como os fornecedores estão a adaptar os seus portefólios para capitalizar a premiumização das proteínas alternativas. Grandes retalhistas como a Tesco e a Carrefour estabeleceram um prazo de 2026 para a conformidade com o rótulo limpo nas suas gamas de marca própria, acelerando os cronogramas de reformulação. Entretanto, as padarias e confeitarias de menor dimensão enfrentam desafios devido à falta de capacidades internas de I&D, dificultando a substituição dos emulsificantes tradicionais sem afetar a textura ou o prazo de validade. Esta lacuna cria uma oportunidade significativa para os fornecedores de ingredientes oferecerem parcerias de codesenvolvimento, alavancando efetivamente a sua especialização técnica a par das matérias-primas que fornecem.

Inovação em Alimentos Funcionais, Incluindo Nutrição Desportiva e Produtos Ricos em Proteínas

A fortificação com proteínas está a promover mudanças nas especificações dos emulsificantes. Os isolados de proteína de soro de leite e de ervilha, que apresentam fraca solubilidade, podem desestabilizar as emulsões óleo-em-água. Para fazer face a este problema, a lecitina ou os amidos modificados são frequentemente utilizados para manter a homogeneidade em produtos como batidos prontos a beber e barras de proteínas. Por exemplo, a Kerry Group introduziu um blend de lecitina e alginato em 2024 para bebidas ricas em proteínas, evidenciando uma tendência em que os fornecedores combinam emulsificantes com estabilizadores para simplificar as formulações para marcas que entram no mercado de nutrição funcional. Embora a contribuição de 0,7% para a CAGR seja menor em comparação com as tendências de rótulo limpo ou de panificação, apresenta um valor estratégico de longo prazo significativo. Espera-se que a nutrição desportiva na Europa do Norte cresça a taxas de dois dígitos, impulsionada por populações envelhecidas focadas na manutenção muscular e por gerações mais jovens que adotam estilos de vida orientados para o fitness. Os Países Baixos e o Reino Unido, que lideram no consumo per capita de alimentos enriquecidos com proteínas, funcionam como mercados de teste para sistemas inovadores de emulsificantes. No entanto, permanecem desafios regulatórios: o processo de aprovação de novos alimentos da Comissão Europeia pode atrasar a comercialização em 18 a 24 meses, retardando a introdução de inovações em emulsificantes no mercado.

Análise de Impacto das Restrições*

| Restrições | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentação rigorosa da UE sobre aditivos alimentares | -0.8% | Todos os mercados europeus | Curto prazo (≤ 2 anos) |

| Elevada volatilidade dos preços dos óleos vegetais e da lecitina, impulsionada por choques de oferta relacionados com a guerra | -1.2% | Alemanha, França, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Perturbação na oferta de sementes de girassol e oleaginosas | -0.7% | Alemanha, França, Espanha | Médio prazo (2-4 anos) |

| Concorrência de estabilizadores e texturizantes alternativos | -0.5% | Reino Unido, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Rigorosa da UE sobre Aditivos Alimentares

A Autoridade Europeia para a Segurança dos Alimentos (EFSA) reavalia regularmente os aditivos aprovados, e as suas avaliações recentes introduziram limites mais rigorosos de ingestão diária aceitável (IDA) para determinados emulsificantes, como o dióxido de titânio (E171) e polissorbatos específicos. Embora a maioria dos emulsificantes convencionais permaneça aprovada, o enquadramento regulatório está a tornar-se progressivamente mais exigente. A estratégia "Do Prado ao Prato" da UE visa reduzir o uso de pesticidas em 50% até 2030. Embora focada principalmente na redução de pesticidas, esta estratégia tem um impacto indireto nas práticas de cultivo de oleaginosas, podendo aumentar os custos da lecitina biológica ou de baixo resíduo. Adicionalmente, o cumprimento dos requisitos de rastreabilidade, como o Regulamento da UE sobre Desflorestação, acrescenta complexidade administrativa para os emulsificantes derivados de óleo de palma, mesmo quando provenientes de plantações sustentáveis certificadas. As marcas enfrentam desafios na substituição de emulsificantes, uma vez que tal requer testes de estabilidade e painéis sensoriais, um processo que pode demorar entre 6 e 12 meses. A incerteza regulatória também desincentiva o investimento em novas químicas de emulsificantes. Se um ingrediente for reavaliado nos cinco anos após a comercialização, o retorno dos investimentos em investigação e desenvolvimento (I&D) fica reduzido. Os fornecedores de menor dimensão, frequentemente sem equipas dedicadas de assuntos regulatórios, encontram-se em desvantagem. Esta situação pode acelerar a consolidação do mercado, favorecendo as multinacionais com capacidades internas de ligação à EFSA.

Elevada Volatilidade dos Preços dos Óleos Vegetais e da Lecitina, Impulsionada por Choques de Oferta Relacionados com a Guerra

Em 2024, os preços do óleo de girassol subiram 60% em comparação com as médias anteriores ao conflito, aumentando os custos da lecitina, uma vez que esta é um subproduto da refinação de óleos. A Ucrânia e a Rússia forneciam anteriormente mais de 50% das importações europeias de sementes de girassol. Embora a Europa tenha mitigado parcialmente o défice recorrendo a fornecimentos da Argentina e da Turquia, persistem problemas como congestionamentos logísticos e qualidade inconsistente. O óleo de colza, a principal alternativa europeia, também enfrenta desafios. As condições meteorológicas adversas em França e na Alemanha causaram um declínio de 12% nas colheitas de 2024, comprimindo as margens de esmagamento domésticas. As padarias e confeitarias de menor dimensão, sem mecanismos de cobertura de risco, estão a confrontar-se com custos crescentes que comprimem ainda mais as suas já reduzidas margens. Algumas estão a migrar para emulsificantes sintéticos como os polissorbatos, mas estes estão associados a preocupações com os números E e poderão exigir reformulação caso as exigências de rótulo limpo se intensifiquem. Esta volatilidade está também a afetar os planos de I&D a longo prazo. Os fornecedores de ingredientes mantêm-se cautelosos quanto à expansão das capacidades de lecitina de girassol, devido às incertezas em torno da disponibilidade de matérias-primas para além de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Produto: Os Mono-Diglicéridos Lideram a Inovação

Em 2025, a lecitina captou 33,02% da quota de mercado por produto, apoiada pelo seu estatuto GRAS, multifuncionalidade e alinhamento com as tendências de rótulo limpo. Embora a lecitina de soja permaneça uma escolha económica, as variantes de girassol e colza são cada vez mais preferidas em produtos de panificação premium e alternativas a laticínios de base vegetal. Prevê-se que os mono- e di-glicéridos cresçam a uma CAGR de 6,02% até 2031, tornando-os o tipo de produto com crescimento mais rápido. A sua versatilidade é notável: não só atuam como emulsificantes, como também funcionam como condicionadores de massa, agentes antienvellhecimento e aeradores em coberturas batidas. Os profissionais de panificação preferem os monoglicéridos destilados pelo seu maior teor ativo e sabor neutro, enquanto os fabricantes de gelados recorrem aos monoglicéridos acetilados para melhorar a estabilidade ao ciclo de congelação-descongelação.

Os ésteres de sorbitano, embora direcionados para aplicações de nicho, são valorizados para usos de elevado valor acrescentado, como a redução da viscosidade do chocolate, a aeração de massas para bolos e a produção de cremes batidos sem laticínios, onde a sua estabilidade térmica justifica um preço premium. Os ésteres de poliglicerol, embora utilizados em volumes menores, são fundamentais para cremes para barrar com baixo teor de gordura e molhos de baixas calorias, uma vez que estabilizam as emulsões de forma mais eficiente do que a lecitina. A categoria "Outros" inclui químicas emergentes como os ésteres de sacarose e as lecitinas enzimaticamente modificadas, que atraem os formuladores que procuram funcionalidades inovadoras ou rótulos mais limpos. A patente de 2024 da Palsgaard para um blend de éster de poliglicerol termorresistente sublinha a inovação contínua neste segmento, com foco em aplicações de panificação que privilegiam o crescimento no forno e a suavidade do miolo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Fonte: Derivados de Plantas Dominam

Em 2025, os emulsificantes de origem vegetal representaram 59,58% da quota de mercado por fonte e estão projetados para crescer a uma CAGR de 6,84%, superando as suas contrapartes de origem animal. Este crescimento é impulsionado por três fatores-chave: a adoção crescente de dietas veganas e flexitarianas, medidas de prevenção de alergénios e mandatos de sustentabilidade dos retalhistas. A liderar o segmento vegetal estão a lecitina de girassol, os mono-diglicéridos derivados de colza e os emulsificantes à base de soja. Adicionalmente, os óleos de coco e de palmiste servem como fontes primárias de ácidos gordos para a produção de mono-diglicéridos. A ênfase da Comissão Europeia na agricultura circular apoia ainda mais a utilização de fluxos secundários, como a lecitina extraída de bagaço de colza ou cascas de girassol, o que contribui para reduzir o desperdício e diminuir as emissões de carbono.

Os emulsificantes de origem animal, incluindo a lecitina de gema de ovo e os mono-diglicéridos à base de laticínios, mantêm presença nas aplicações tradicionais de panificação e confeitaria. As suas propriedades emulsificantes superiores e a melhoria do sabor justificam os custos mais elevados. No entanto, o cumprimento dos requisitos de rastreabilidade do Regulamento da UE sobre Subprodutos de Origem Animal acrescenta complexidade. Além disso, os surtos de gripe aviária em 2024 perturbaram as cadeias de abastecimento de lecitina de ovo. Embora alguns fabricantes de chocolate premium continuem a preferir a lecitina de ovo pelas suas propriedades de sensação na boca, o setor está a migrar gradualmente para alternativas de base vegetal à medida que as diferenças sensoriais se atenuam. Com o segmento de emulsificantes de origem vegetal projetado para crescer a uma CAGR de 6,84%, poderá capturar quase 68,75% da quota de mercado até 2031, impulsionando mudanças significativas nas estratégias de aprovisionamento ao longo de toda a cadeia de valor.

Por Aplicação: Alternativas à Carne e Laticínios de Base Vegetal em Expansão Acelerada

Em 2025, as aplicações de panificação dominaram o panorama da procura, representando 40,88%. O pão, os biscoitos, os bolos e a pastelaria, os principais consumidores, utilizaram coletivamente mais de 400.000 toneladas métricas de emulsificantes em toda a Europa. De acordo com os dados do Office for National Statistics (Instituto Nacional de Estatística) de 2024, os gastos dos consumidores em pão e cereais no Reino Unido ascenderam a USD 31.000 milhões. No âmbito da panificação industrial, os mono-diglicéridos e o DATEM desempenham papéis fundamentais, melhorando a maquinabilidade da massa e prolongando o prazo de validade. Por outro lado, as padarias artesanais e em loja estão a recorrer à lecitina, satisfazendo as exigências de rótulo limpo enquanto preservam a estrutura do miolo. Logo a seguir, os laticínios e as sobremesas congeladas constituem a segunda maior aplicação. Os fabricantes de gelados utilizam mono-diglicéridos para controlar o crescimento de cristais de gelo e aumentar o overrun. Simultaneamente, os produtores de iogurte recorrem à lecitina para a estabilização das preparações de fruta. As alternativas à carne e laticínios de base vegetal estão a emergir como a aplicação com crescimento mais rápido, registando uma impressionante CAGR de 7,65%. Os emulsificantes desempenham um papel crucial no leite de aveia, no leite de amêndoa e nas bebidas de proteína de ervilha, evitando a separação de fases e garantindo uma textura cremosa. A lecitina de girassol tornou-se a escolha preferencial, contornando os problemas de alergénios da soja e promovendo uma posição não transgénica. Entretanto, os análogos de queijo e manteiga de base vegetal estão a aproveitar os mono-diglicéridos para imitar a capacidade de derreter e a barabilidade das gorduras lácteas tradicionais. Este desafio técnico impulsionou esforços colaborativos de I&D entre fornecedores de ingredientes e startups de proteínas alternativas. Observa-se um crescimento de um dígito intermédio na confeitaria, nas bebidas e nos molhos/condimentos/cremes para barrar, impulsionado por tendências de premiumização e tamanhos de porção inovadores. Embora as aplicações em carne, aves e produtos do mar permaneçam de nicho, recorrem predominantemente à lecitina em salsichas processadas e produtos reestruturados para melhorar a ligação das gorduras.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Em 2025, o Reino Unido representou 25,41% do valor do mercado europeu de emulsificantes, apoiado pela sua concentrada base de produção alimentar e pelas subvenções à inovação pós-Brexit orientadas para a reformulação de rótulo limpo. A presença de grandes grupos de panificação e marcas de laticínios de base vegetal no Reino Unido impulsiona uma procura significativa de I&D e suporte técnico em emulsificantes. No entanto, à medida que o mercado amadurece, o crescimento está a deslocar-se para as categorias premium e funcionais, enquanto os volumes convencionais de panificação e confeitaria permanecem estáveis. Prevê-se que a Espanha cresça a uma CAGR de 5,82% até 2031, a mais elevada entre as geografias listadas. A premiumização da dieta mediterrânica está a aumentar a procura de emulsificantes derivados de azeite, enquanto a recuperação do turismo está a impulsionar a produção de confeitaria e gelados. Os fornecedores espanhóis de ingredientes estão também a investir em tecnologias de modificação enzimática para desenvolver emulsificantes de rótulo limpo a partir de culturas oleaginosas locais.

A Alemanha, a França e a Itália representam mercados maduros, mas estáveis, cada um com características distintas. O setor de panificação altamente automatizado da Alemanha prefere mono-diglicéridos e DATEM rentáveis, enquanto o seu segmento de alimentos de base vegetal está a expandir-se rapidamente, impulsionado pelos consumidores flexitarianos e pelas inovações de marca própria dos retalhistas. De acordo com os dados do Departamento de Agricultura dos Estados Unidos de 2023, 1,5 milhões de pessoas na Alemanha consumiam alimentos de base vegetal. Em França, a tradição da padaria artesanal sustenta a procura de lecitina e emulsificantes de especialidade que apoiam massas de longa fermentação e certificações biológicas. As indústrias italianas de gelados e confeitaria estão a adotar cada vez mais emulsificantes para melhorar a estabilidade ao ciclo de congelação-descongelação e resistir à floração de gordura, em linha com o aumento dos volumes de exportação para a América do Norte e a Ásia. Os Países Baixos, apesar da sua menor dimensão, desempenham um papel significativo nos laticínios de base vegetal e na nutrição desportiva, funcionando como mercado de teste para sistemas inovadores de emulsificantes. A harmonização regulatória no âmbito da EFSA permite que as inovações validadas nos Países Baixos se expandam rapidamente por toda a UE, reduzindo o tempo de entrada no mercado para os fornecedores de ingredientes.

O Resto da Europa — abrangendo os mercados da Europa de Leste, a Escandinávia e nações ocidentais de menor dimensão — apresenta tendências de crescimento diversificadas. Na Polónia e na República Checa, a industrialização da produção de panificação está a impulsionar a adoção de mono-diglicéridos. Entretanto, os países escandinavos dão prioridade a emulsificantes biológicos e não transgénicos, mesmo a preços premium. Esta diversidade geográfica exige que os fornecedores mantenham portefólios variados e prestem suporte técnico localizado, favorecendo as multinacionais com operações pan-europeias em detrimento dos especialistas regionais.

Panorama regulatório

Os emulsificantes alimentares comercializados na Europa se enquadram no arcabouço de aditivos alimentares da UE, liderado pelo Regulamento (CE) nº 1333/2008, que estabelece listas harmonizadas da União e condições de uso (incluindo níveis máximos, permissões por categoria de alimento e critérios de pureza) por meio do Regulamento (UE) nº 231/2012 da Comissão. As autorizações e emendas subsequentes seguem o procedimento comum de autorização previsto no Regulamento (CE) nº 1331/2008, com a EFSA fornecendo a avaliação científica de risco independente que sustenta aprovações, renovações e alterações de especificações.

A gestão de mudanças regulatórias continua sendo uma restrição prática tanto para sistemas emulsificantes consolidados quanto para os emergentes, já que aditivos já estabelecidos passam por reavaliações periódicas, incluindo atualizações de especificações e condições de uso. Em janeiro de 2026, a Comissão Europeia adotou o Regulamento (UE) 2026/196, alterando regras para múltiplos aditivos e adicionando disposições transitórias, incluindo uma tolerância de esgotamento de estoques em 18 de agosto de 2026 para aditivos legalmente colocados no mercado antes dessa data (com exceções específicas para categorias sensíveis, como alimentos infantis e para fins médicos especiais). Essa abordagem centralizada e orientada pela ciência aumenta a carga sobre dossiês técnicos, controles de fabricação e monitoramento de impurezas na produção de emulsificantes na Europa.

Análise da cadeia de valor

A cadeia de valor de emulsificantes alimentares na Europa começa com matérias-primas agrícolas e oleoquímicas e, em seguida, passa pela extração e refino de oleaginosas até a recuperação de lecitina e correntes de ácidos graxos usadas para produzir mono e diglicerídeos e derivados relacionados. A demanda está intimamente ligada ao girassol e à canola para fosfolipídios e correntes de glicerídeos de origem europeia, enquanto insumos importados à base de palma abastecem certas químicas de éster. Os principais fluxos de entrada e redistribuição são apoiados por nós logísticos como o Porto de Roterdã. Dentro do arcabouço da UE, os emulsificantes são comercializados como categorias padronizadas de aditivos, por exemplo E322 para lecitinas e E471 para mono e diglicerídeos, moldando tanto as práticas de rotulagem quanto as especificações dos clientes.

O processamento intermediário é normalmente conduzido por agroprocessadores verticalmente integrados e fabricantes especializados de emulsificantes que convertem óleos em ingredientes de grau alimentício. Sistemas de qualidade e segurança alimentar são tratados como pré-requisitos na qualificação de fornecedores, comumente alinhados às normas ISO 22000 e FSSC 22000. A distribuição downstream se divide entre venda técnica direta a grandes fabricantes de panificação, confeitaria, lácteos e proteínas alternativas, e distribuidores de ingredientes que atendem PMEs que precisam de lotes menores e orientação de formulação. A sustentabilidade e a rastreabilidade cada vez mais influenciam os requisitos de compras e auditoria, incluindo exemplos de fornecedores como a Palsgaard, que produz emulsificantes com certificação RSPO SG (Segregado) para cadeias de suprimento à base de palma. A volatilidade das matérias-primas em óleos vegetais continua sendo um risco fundamental de custo e disponibilidade transmitido ao longo da cadeia.

Panorama Competitivo

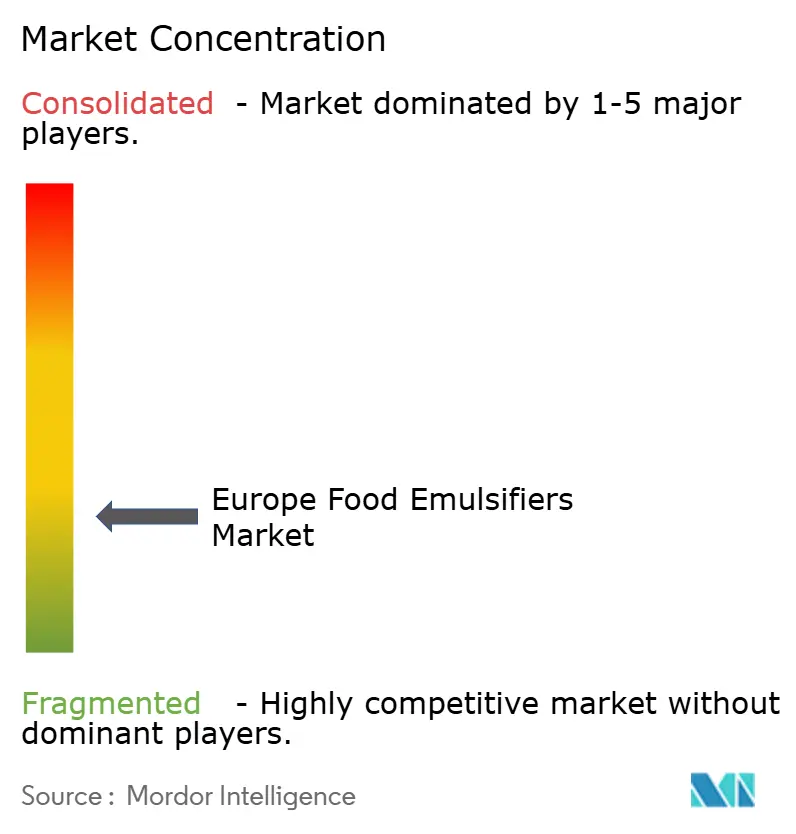

O mercado europeu de emulsificantes alimentares regista uma baixa concentração, refletindo uma estrutura fragmentada onde nenhum operador isolado detém uma quota dominante. Os processadores agroindustriais globais — Cargill, ADM, Bunge — aproveitam a integração vertical, desde o esmagamento de oleaginosas até à síntese de emulsificantes, captando margem ao longo de toda a cadeia de valor. As casas de ingredientes de especialidade, como a Palsgaard, a Corbion e a BASF, diferenciam-se através de blends específicos para aplicações e serviços de codesenvolvimento técnico, estabelecendo frequentemente parcerias com padarias de médio porte ou startups de base vegetal que carecem de especialização interna em formulação.

Os operadores regionais como a Lasenor e a LECICO focam-se em aplicações de nicho — emulsificantes para confeitaria ou lecitina com certificação biológica — onde a personalização e a rapidez de resposta justificam um preço premium. Os padrões estratégicos centram-se em três eixos: expansão do portefólio de rótulo limpo, integração a montante em matérias-primas sustentáveis e ferramentas digitais para a otimização de formulações. A aquisição pela Kerry Group em 2024 de um produtor de lecitina de girassol na Ucrânia sinaliza uma aposta na segurança de abastecimento não transgénico, enquanto a parceria da Ingredion com um fornecedor neerlandês de enzimas visa comercializar lecitina com estabilidade térmica aprimorada para queijo de base vegetal.

Existem oportunidades de espaço em branco nos emulsificantes enzimaticamente modificados que proporcionam funcionalidade a taxas de utilização mais baixas, reduzindo os custos totais de ingredientes — uma alavanca crítica para categorias sensíveis ao preço, como a panificação de marca própria. Os concorrentes de menor dimensão estão também a explorar emulsificantes derivados por fermentação, embora os prazos de aprovação regulatória e os desafios de ampliação de escala permaneçam como barreiras. As certificações ISO 22000 e FSSC 22000 constituem requisitos mínimos para os fornecedores europeus de ingredientes alimentares, garantindo a rastreabilidade e a conformidade com a segurança alimentar ao longo de cadeias de abastecimento complexas.

Líderes do Setor Europeu de Emulsificantes Alimentares

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors and Fragrances Inc.

Kerry Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Na Europa, as oportunidades se concentram em sistemas emulsificantes que reduzem a contagem total de ingredientes, ao mesmo tempo em que atendem às necessidades de formulação de rótulo limpo e à base vegetal em panificação, lácteos e sobremesas congeladas, além do segmento de aplicação de crescimento mais rápido em carnes à base de plantas e alternativas lácteas. Os cronogramas de reformulação liderados por varejistas, incluindo grandes programas de marca própria que apertam as metas de conformidade de rótulo limpo até 2026, mantêm a demanda concentrada em lecitinas derivadas de girassol e canola e misturas multifuncionais que evitam a percepção negativa associada a números E, mantendo a robustez do processo em panificação de alta temperatura e bebidas fortificadas com proteína.

Mudanças regulatórias e de capacidade também estão abrindo espaço para fornecedores que conseguem gerenciar aprovações de forma eficaz e industrializar produção especializada. Em fevereiro de 2026, a EFSA publicou orientação científica atualizada para autorização de aditivos alimentares sob o Regulamento (CE) nº 1331/2008, com implementação a partir de julho de 2026, o que empurra os fabricantes para pacotes de dados mais robustos (incluindo detalhes de fabricação, estabilidade e evidências de segurança) e favorece empresas com infraestrutura regulatória e analítica estabelecida. Movimentos de capacidade e portfólio apontam para segmentos premium. Em junho de 2026, a Bunge anunciou uma expansão da capacidade de produção de lecitina especializada na Europa para atender à demanda por ingredientes funcionais, e a Palsgaard destacou investimentos ligados à expansão da produção relacionada a PGPR em suas operações na Holanda (descrito originalmente como um programa de expansão de vários anos). Esses movimentos correspondem à demanda dos clientes por sistemas emulsificantes de maior desempenho em confeitaria à base de plantas, alternativas lácteas e panificação de marca própria com custos controlados.

Desenvolvimentos recentes do setor

- Junho de 2026: A International Flavors and Fragrances Inc. (IFF) lançou o Danisco Grindsted DuoGel na região EMEA como um sistema estabilizante posicionado para confeitaria, incluindo aplicações de gomas à base de plantas. O lançamento reflete o foco dos fornecedores em sistemas de textura que combinam funcionalidade estabilizante e emulsificante, ajudando as marcas a gerenciar restrições de reformulação em receitas sem gelatina e com ingredientes reduzidos. Também aumenta a intensidade competitiva em sistemas especializados, onde considerações de desempenho e rotulagem são negociadas em conjunto.

- Maio de 2026: A Archer Daniels Midland (ADM) anunciou oito novos ingredientes proteicos à base de plantas para o mercado europeu, incluindo o ProFam 894, voltado para alternativas lácteas e bebidas nutricionais emulsificadas. A maior disponibilidade de proteínas funcionais aumenta a complexidade da formulação em torno de solubilidade e sensação na boca, expandindo a demanda por sistemas compatíveis de emulsificantes e estabilizantes em bebidas prontas para consumo e lácteos alternativos. O anúncio fortalece oportunidades de venda cruzada, onde soluções de proteína, hidrocoloide e emulsificante são agrupadas para os clientes.

- Abril de 2024: A Palsgaard avançou seu programa de expansão da fábrica na Holanda, com foco no aumento da capacidade de PGPR de alto grau para aplicações de confeitaria. A produção adicional de PGPR apoia coberturas de chocolate e compostos onde o controle de viscosidade e a eficiência do processo são fundamentais, particularmente para a produção de confeitaria europeia em grande escala. A expansão também sinaliza investimento contínuo em emulsificantes especializados, à medida que os fabricantes buscam ganhos de desempenho juntamente com requisitos de sustentabilidade e auditoria de fornecedores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor dos emulsificantes de grau alimentício vendidos para uso na fabricação de alimentos e bebidas em toda a Europa, onde esses ingredientes ajudam a estabilizar misturas, melhorar a textura e apoiar a vida útil dos alimentos finalizados.

Exclusões de escopo: Excluímos emulsificantes não alimentares usados principalmente em aplicações farmacêuticas, cosméticas, químicas industriais e de ração animal.

Visão geral da segmentação

- Por Tipo de Produto

- Mono-, Di-glicéridos e Derivados

- Lecitina

- Ésteres de Sorbitano

- Ésteres de Poliglicerol

- Outros

- Por Fonte

- Derivados de plantas

- Derivados de animais

- Por Aplicação

- Panificação

- Laticínios e Sobremesas Congeladas

- Confeitaria

- Carne, Aves e Produtos do Mar

- Bebidas

- Molhos, Condimentos e Cremes para Barrar

- Alternativas à Carne e Laticínios de Base Vegetal

- Por Geografia

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Resto da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites e construir o primeiro mapa de demanda por país e principais categorias de alimentos. Contamos com fontes públicas como as tabelas de produção e comércio do Eurostat, dados de balanço alimentar do FAOSTAT, orientações e pareceres da EFSA sobre aditivos, e normas do Codex Alimentarius para entender o uso permitido e os níveis típicos de inclusão.

Para conectar ingredientes aos mercados finais, também utilizamos fontes como relatórios anuais de empresas e apresentações a investidores, sites de associações e cobertura de imprensa confiável sobre tendências em panificação, lácteos, confeitaria e alimentos práticos. Quando necessário, foram utilizadas assinaturas pagas de dados financeiros e de inteligência empresarial, notícias e finanças, bases de dados de patentes e dados de importação e exportação em nível de embarque para cruzar informações sobre atividade de fornecedores e movimentos de preços. Essas fontes de pesquisa documental são apenas ilustrativas, e referências adicionais também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em validar os fatores de demanda em nível de país e a relação preço-volume para as principais classes de emulsificantes usadas em alimentos. Conversamos com fornecedores de ingredientes, distribuidores, fabricantes de alimentos e especialistas técnicos na região APAC, EMEA e nas Américas para preencher lacunas da pesquisa documental e confirmar premissas como a combinação de aplicações, o ritmo de reformulação e o comportamento típico de precificação em contratos.

Distribuição dos respondentes da pesquisa primária de campo

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | |

| Nível intermediário: 43% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 19% | Gerentes: 53% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down, na qual dados de produção e comércio de alimentos foram usados para reconstruir um conjunto de demanda para categorias que contêm emulsificantes, o qual foi então ajustado usando taxas de uso típicas por aplicação. O resultado foi verificado com aproximações bottom-up seletivas, usando a exposição de receita dos fornecedores a emulsificantes alimentares, pontos de preço amostrados por classe de emulsificante e verificações de canais por país para evitar contagem duplicada.

As principais entradas que moldaram o modelo incluíram a produção processada de panificação e confeitaria, volumes de produtos lácteos e congelados, participação de alimentos práticos nas vendas no varejo, dependência de importação para determinados ingredientes emulsificantes e movimento do preço médio de venda por grau e forma (pó vs. líquido). Para a previsão, foi aplicada uma análise de cenários em torno da intensidade de reformulação, da velocidade de substituição por rótulo limpo e dos reajustes de preços impulsionados pela inflação, e a trajetória final foi então alinhada com as expectativas dos entrevistados para volumes e preços nos principais países europeus. Quando a visibilidade em nível de fornecedor era incompleta em um país, as lacunas foram tratadas usando proxies de consumo de categorias de alimentos adjacentes e depois revalidando o uso implícito por tonelada com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram triangulados com sinais independentes, como tendências de importação de aditivos, índices de produção de processamento de alimentos e faixas de preços observadas em conversas de compras. Grandes discrepâncias foram investigadas país por país, e as premissas só foram corrigidas depois que a razão para a divergência ficasse clara, como uma mudança na combinação de aplicações ou um ciclo temporário de estoque.

Antes da aprovação final, o trabalho passa por uma revisão interna em várias etapas, na qual outro analista questiona o escopo, os cálculos e a lógica por trás dos fatores de previsão. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças regulatórias, grandes adições de capacidade ou oscilações abruptas de matérias-primas. Imediatamente antes da entrega, fazemos uma passagem final para garantir que os números reflitam os dados públicos mais recentes disponíveis e o retorno de campo.

Tamanho do Mercado Europeu de Emulsificantes Alimentares da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para emulsificantes alimentares na Europa podem parecer diferentes, mesmo quando o tema parece semelhante, principalmente porque os limites de escopo são traçados de forma diferente e as premissas de precificação são tratadas de maneiras distintas. O ano escolhido como base, o conjunto de países incluídos sob a Europa e se os valores são reportados no nível do fabricante ou incluem margens de distribuição também tendem a alterar o total.

Ao acompanhar volumes em nível de aplicação e atualizar as faixas de preços com o retorno das entrevistas, a Mordor Intelligence mantém a estimativa vinculada a emulsificantes de grau alimentício vendidos para categorias alimentares europeias definidas, o que reduz o desvio em relação a categorias adjacentes de aditivos. As diferenças também surgem de se um estudo incorpora os emulsificantes em totais mais amplos de aditivos alimentares, aplica crescimento agressivo em substitutos de rótulo limpo, ou usa um preço médio único para toda a Europa sem verificar a combinação de países e o momento cambial.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,19 bilhão de USD (2025) | |

| Editora do Setor A | 2,50 bilhões de USD (2025) | O número parece usar um escopo mais amplo que pode misturar emulsificantes com funções de aditivos adjacentes e pode incluir camadas adicionais de preço além das vendas de ingredientes, o que eleva o valor em comparação a um limite mais restrito apenas de emulsificantes alimentares. |

| Editora Global B | 1,25 bilhão de USD (2025) | A estimativa está próxima em nível, mas as diferenças podem vir do uso de uma cesta de países diferente para a Europa, do uso de um preço médio fixo entre aplicações e da aplicação de um tratamento diferente de mudanças na combinação de fontes que afetam o preço médio de venda ponderado. |

A dispersão entre os valores publicados é explicada principalmente pelo que é considerado um emulsificante, como a Europa é definida e se os preços são construídos a partir de combinações de aplicações ou calculados em média a um nível elevado. Quando o escopo e a lógica de precificação são explicitados e verificados com compradores e vendedores reais, o resultado se torna mais fácil de rastrear e repetir para o planejamento.

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado europeu de emulsificantes alimentares até 2031?

O mercado está projetado para atingir USD 1,53 mil milhões até 2031, crescendo a uma CAGR de 4,28%.

Qual segmento detém a maior quota do mercado europeu de emulsificantes alimentares por tipo de produto?

A lecitina liderou com uma quota de receita de 33,02% em 2025.

Qual é a aplicação com crescimento mais rápido para os emulsificantes na Europa?

As alternativas à carne e laticínios de base vegetal estão a crescer a uma CAGR de 7,65% até 2031.

Por que razão os emulsificantes de origem vegetal estão a ganhar terreno na Europa?

As dietas veganas, a prevenção de alergénios e os mandatos de sustentabilidade dos retalhistas estão a impulsionar as origens vegetais para uma quota de 59,58% em 2025, com uma perspetiva de CAGR de 6,84%.

Página atualizada pela última vez em: