Tamanho e Participação do Mercado de Laticínios da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

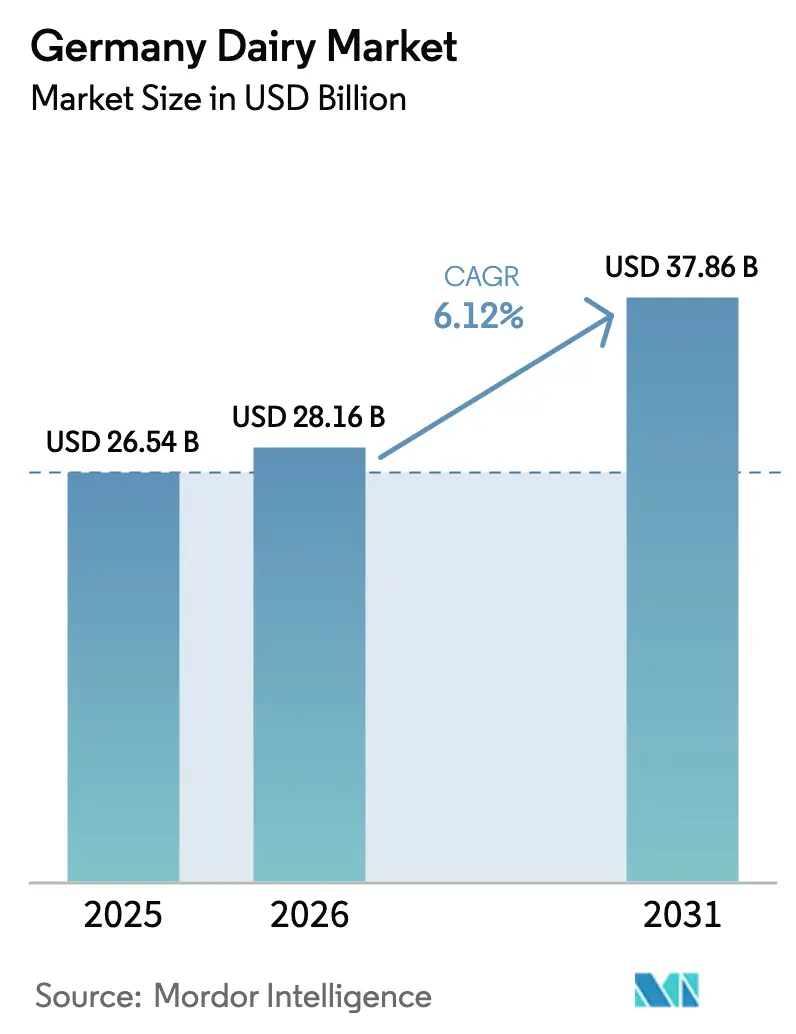

| Tamanho do mercado no ano base (2025) | 26.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laticínios da Alemanha por Mordor Intelligence

O tamanho do mercado de laticínios alemão em 2026 é estimado em USD 28,16 bilhões, crescendo a partir do valor de 2025 de USD 26,54 bilhões, com projeções para 2031 apontando USD 37,86 bilhões, crescendo a um CAGR de 6,12% entre 2026 e 2031. A robusta demanda doméstica, as políticas da UE favoráveis à exportação e a rápida adoção tecnológica sustentam essa trajetória, posicionando o mercado de laticínios alemão como ponto focal no mercado europeu. A consolidação entre cooperativas, o posicionamento de produtos premium e a modernização contínua das instalações de processamento agregam impulso, enquanto as preferências evolutivas dos consumidores por ofertas funcionais e sustentáveis reformulam as agendas de inovação. Enzimas de fermentação de precisão, ordenha robótica e certificações de valor agregado proporcionam eficiências de custo e criam poder de precificação que sustenta a rentabilidade apesar das pressões de preço no varejo. O mercado também se beneficia da urbanização constante, do aumento da renda disponível e da recuperação dos canais de serviço alimentar que favorecem aplicações de laticínios premium.

Principais Conclusões do Relatório

- Por tipo de produto, o queijo liderou com 34,19% de participação na receita em 2025; as sobremesas lácteas devem avançar a um CAGR de 6,25% até 2031.

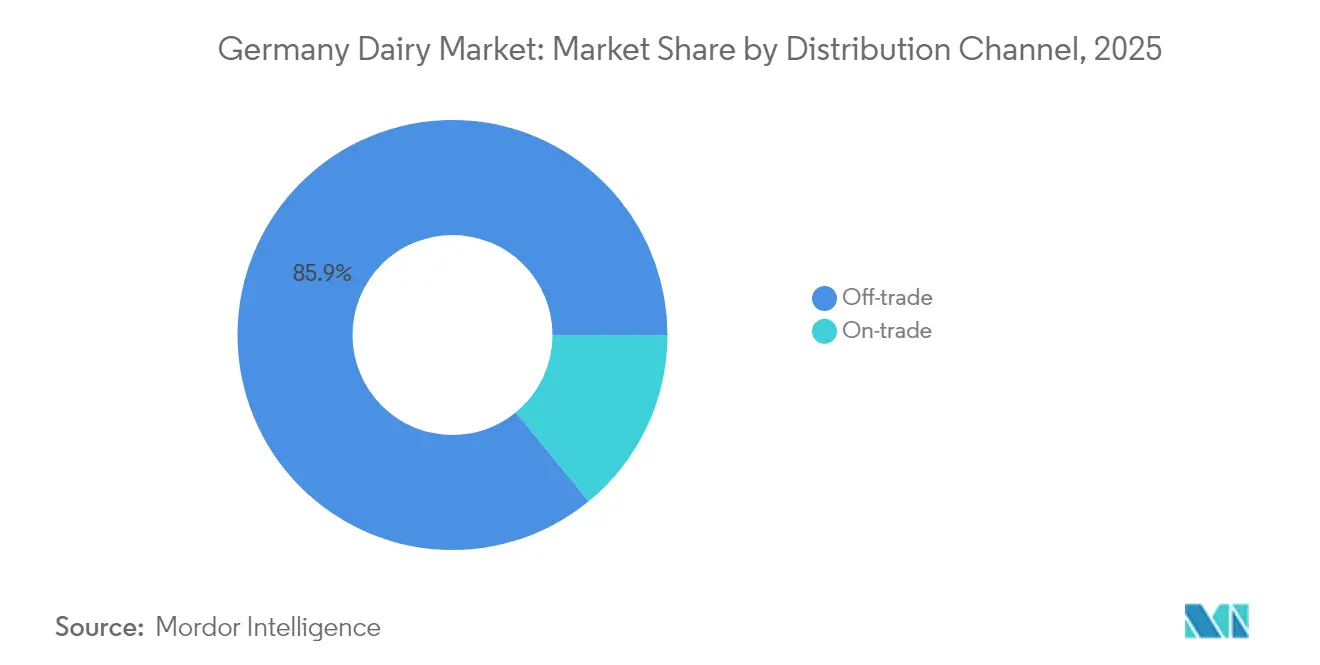

- Por canal de distribuição, o canal de alimentação em casa detinha 85,92% da participação do mercado de laticínios da Alemanha em 2025, enquanto o canal de alimentação fora do lar expande-se a um CAGR de 9,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Laticínios da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão competitiva em custos de marcas próprias em redes de desconto | +1.2% | Nacional, com concentração em mercados urbanos | Curto prazo (≤ 2 anos) |

| Aumento da demanda por laticínios com alto teor proteico e funcionais | +0.8% | Nacional, com posicionamento premium em áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Forte demanda de exportação de queijo alemão no mercado único da UE | +0.7% | Em toda a UE, com foco nos mercados vizinhos | Longo prazo (≥ 4 anos) |

| Prêmios de preço do leite orgânico e livre de OGM sustentando as margens das fazendas | +0.6% | Regiões rurais de produção, centros urbanos de consumo | Médio prazo (2 a 4 anos) |

| Enzimas de fermentação de precisão viabilizando extensões de linha sem lactose | +0.5% | Nacional, com adoção antecipada em regiões com vocação tecnológica | Longo prazo (≥ 4 anos) |

| Ordenha robótica na fazenda aumentando o rendimento em meio à escassez de mão de obra | +0.4% | Regiões rurais de produção leiteira | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Competitiva em Custos de Marcas Próprias em Redes de Desconto

Os produtos lácteos de marca própria ganham participação de mercado por meio de parcerias estratégicas entre redes de desconto e cooperativas regionais, criando vantagens de custo que os produtos de marca tradicionais têm dificuldade de superar. O abastecimento da EDEKA de mais de 1 bilhão de litros de fornecedores com certificação Haltungsform 3+ demonstra como os varejistas aproveitam as certificações de bem-estar animal para justificar preços premium mantendo a competitividade em custos[1]Fonte: EDEKA. "Compromissos de Abastecimento Sustentável." 2024. edeka.de. Essa tendência obriga os fabricantes de marcas a reconsiderar suas propostas de valor, particularmente em categorias de commodities onde a diferenciação se mostra desafiadora. Os varejistas alemães, detendo uma participação de mercado dominante, intensificam a influência das estratégias de marca própria durante as negociações com fornecedores. À medida que as redes de desconto avançam nos segmentos de laticínios orgânicos e especiais, as marcas premium tradicionais enfrentam pressão crescente para validar seus preços por meio de esforços ampliados de inovação e marketing.

Crescimento da Demanda por Laticínios com Alto Teor Proteico e Funcionais

A consciência da saúde do consumidor impulsiona a demanda por produtos lácteos com perfis nutricionais aprimorados, particularmente iogurtes enriquecidos com proteínas e variedades funcionais de queijo, que têm como alvo estilos de vida ativos. As inovações em laticínios funcionais vão além das categorias tradicionais, com fabricantes incorporando probióticos, ácidos graxos ômega-3 e misturas de proteínas de origem vegetal para conquistar consumidores conscientes da saúde. Essa tendência cria oportunidades de posicionamento premium e expansão de margens, particularmente em mercados urbanos onde os consumidores demonstram disposição de pagar por benefícios percebidos à saúde. A integração de conceitos de nutrição esportiva em produtos lácteos convencionais representa uma mudança estratégica que diferencia os produtores alemães em mercados de exportação competitivos.

Forte Demanda de Exportação de Queijo Alemão no Mercado Único da UE

As exportações de queijo alemão se beneficiam de redes de distribuição estabelecidas e de uma reputação de qualidade nos mercados da UE, criando vantagens competitivas sustentáveis que sustentam estratégias de precificação premium. As negociações do acordo UE-MERCOSUL reforçam o valor das relações comerciais intra-UE. As variedades de queijo alemão, particularmente aquelas com denominação de origem protegida, atingem preços premium nos mercados vizinhos, onde os consumidores associam a produção alemã à qualidade e consistência. O crescimento das exportações cria benefícios de utilização de capacidade para produtores domésticos, permitindo-lhes alcançar economias de escala que melhoram a rentabilidade geral. O quadro do mercado único elimina as barreiras comerciais que de outra forma limitariam a expansão transfronteiriça, tornando o desenvolvimento das exportações uma extensão natural das operações domésticas em vez de uma iniciativa estratégica separada.

Prêmios de Preço do Leite Orgânico e Livre de OGM Sustentando as Margens das Fazendas

A produção de laticínios orgânicos cobra prêmios de preço que compensam os custos de produção mais elevados, criando modelos de negócio sustentáveis para agricultores dispostos a investir em sistemas de certificação e conformidade. O programa "Klima-Bauer" da Andechser Molkerei Scheitz GmbH, que oferece EUR 10 por tonelada de CO2 economizado, demonstra como as iniciativas de sustentabilidade se traduzem em benefícios financeiros diretos para os agricultores participantes[2]Fonte: Andechser. "Programa Agricultor do Clima." 2024. andechser-natur.de. A expansão do módulo de sustentabilidade QM-Milch e os requisitos de certificação Haltungsform 4 criam caminhos estruturados para os agricultores acessarem mercados premium, atendendo às expectativas evolutivas dos consumidores. A certificação orgânica proporciona diferenciação de mercado que justifica preços de varejo mais elevados, criando benefícios na cadeia de valor que se estendem da fazenda ao consumidor. O quadro regulatório que apoia a produção orgânica oferece estabilidade e previsibilidade que incentivam investimentos de longo prazo em práticas agrícolas sustentáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pressão dos varejistas sobre os preços dos produtores em contexto de fadiga inflacionária alimentar | -0.8% | Nacional, com pressão particular nas regiões com foco em desconto | Curto prazo (≤ 2 anos) |

| Aceleração da migração para bebidas de origem vegetal entre consumidores da Geração Z | -0.7% | Centros urbanos, com transbordamento para mercados suburbanos | Médio prazo (2 a 4 anos) |

| Regulamentação climática e de bem-estar animal mais rigorosa na Alemanha elevando os custos | -0.6% | Nacional, com maior impacto em regiões de produção intensiva | Longo prazo (≥ 4 anos) |

| Redução no número de fazendas leiteiras limitando o crescimento do fornecimento de leite cru | -0.5% | Regiões rurais de produção leiteira, particularmente operações menores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão dos Varejistas sobre os Preços dos Produtores em Contexto de Fadiga Inflacionária Alimentar

A consolidação do varejo cria desequilíbrios de poder de negociação que pressionam os produtores de laticínios a absorver aumentos de custos em vez de repassá-los aos consumidores, comprimindo as margens em toda a cadeia de valor. A concentração do cenário varejista alemão, com as principais redes controlando mais de 85% da participação de mercado, permite estratégias de precificação coordenadas que limitam a capacidade dos produtores de manter a rentabilidade durante períodos inflacionários[3]Fonte: BLE. "Estatísticas do Mercado Agrícola Alemão." 2024. ble.de. A fadiga inflacionária alimentar entre os consumidores cria resistência a aumentos de preços, forçando os varejistas a manter preços competitivos mesmo quando os custos de insumos sobem. Essa dinâmica afeta particularmente os produtores regionais menores, que não dispõem das vantagens de escala necessárias para absorver a compressão de margens sem comprometer a viabilidade operacional. A pressão resultante incentiva a consolidação entre produtores, como evidenciado pela fusão Arla-DMK, que visa alcançar sinergias de custos que compensem as pressões de precificação do varejo.

Aceleração da Migração para Bebidas de Origem Vegetal entre Consumidores da Geração Z

As coortes de consumidores mais jovens demonstram preferência crescente por alternativas de origem vegetal, criando obstáculos estruturais para os padrões tradicionais de consumo de laticínios que se intensificam ao longo do tempo à medida que ocorrem mudanças demográficas. A parceria ProVeg-Lidl para competições de inovação em alternativas ao queijo reflete o reconhecimento do varejo sobre essa tendência e o investimento no desenvolvimento de produtos alternativos. As taxas de adoção de bebidas de origem vegetal entre consumidores da Geração Z excedem as de grupos demográficos mais velhos por margens significativas, sugerindo que os padrões atuais de consumo podem não persistir à medida que essa coorte ganha poder de compra. A tendência vai além das preocupações ambientais para incluir percepções de saúde, preferências de sabor e fatores de alinhamento com o estilo de vida que o marketing tradicional de laticínios tem dificuldade em abordar com eficácia. Essa mudança demográfica exige que os produtores de laticínios desenvolvam estratégias híbridas que incorporem elementos de origem vegetal aproveitando suas capacidades de produção existentes e redes de distribuição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Queijo por meio de Posicionamento Premium

O queijo mantém sua posição como o maior segmento de produto, detendo 34,19% de participação de mercado em 2025, impulsionado pelas fortes tradições culinárias da Alemanha e pela competitividade de exportação nos mercados da UE. O segmento se beneficia das certificações de denominação de origem protegida e dos métodos de produção artesanal que justificam estratégias de precificação premium, particularmente para variedades tradicionais como o Allgäuer Bergkäse e o Limburger. As exportações de queijo alemão aproveitam as redes de distribuição estabelecidas no mercado único da UE, onde a reputação de qualidade permite vantagens competitivas sustentáveis em relação a alternativas de custo mais baixo. A integração de tecnologias de fermentação de precisão permite extensões de linha sem lactose sem comprometer os perfis de sabor tradicionais, ampliando os segmentos de mercado endereçáveis enquanto mantém a autenticidade. O desenvolvimento pela Formo de proteínas lácteas de origem não animal por meio de plataformas de biotecnologia representa uma mudança estratégica que atende às preferências evolutivas dos consumidores, preservando as características funcionais que definem as categorias de queijo.

As sobremesas lácteas emergem como o segmento de crescimento mais rápido, com um CAGR projetado de 6,25% até 2031, refletindo a demanda dos consumidores por produtos indulgentes que incorporam ingredientes funcionais e estratégias de posicionamento premium. A trajetória de crescimento do segmento se beneficia de inovações em tecnologias de sobremesas congeladas e variedades de sorvete artesanal que comandam margens mais elevadas do que os produtos lácteos de commodities. O desenvolvimento de produtos se concentra no enriquecimento proteico, na integração de probióticos e em perfis de sabor exóticos que diferenciam os produtores alemães em mercados de exportação competitivos. A tendência de premiumização permite oportunidades de expansão de margens, particularmente em mercados urbanos onde os consumidores demonstram disposição de pagar por qualidade e inovação percebidas. As parcerias varejistas com marcas especializadas em sobremesas criam vantagens de distribuição que as empresas tradicionais de laticínios aproveitam para ingressar em categorias de maior margem sem investimento de capital significativo.

Por Canal de Distribuição: Dominância do Canal em Casa em Meio à Recuperação do Canal Fora do Lar

Os canais de venda em casa mantêm posição dominante de mercado com 85,92% de participação em 2025, refletindo a preferência dos consumidores alemães pela compra no varejo e a robustez das redes de supermercados e hipermercados na distribuição de laticínios. O canal se beneficia das estratégias de expansão de marcas próprias que criam vantagens de custo tanto para varejistas quanto para consumidores, particularmente em categorias de laticínios de commodities onde a diferenciação de marca se mostra desafiadora. O abastecimento da EDEKA de mais de 1 bilhão de litros de fornecedores certificados demonstra como os principais varejistas aproveitam as vantagens de escala para garantir preços favoráveis enquanto atendem aos requisitos de sustentabilidade. A penetração do comércio eletrônico nos canais de venda em casa acelera, impulsionada por modelos de assinatura para compras regulares de laticínios e pelo posicionamento de produtos premium que justifica os custos de entrega. A integração de certificações de sustentabilidade e sistemas de rastreabilidade cria vantagens competitivas para varejistas que podem demonstrar transparência na cadeia de suprimentos a consumidores cada vez mais conscientes.

Os canais de alimentação fora do lar demonstram crescimento acelerado de 9,35% de CAGR, impulsionados pela recuperação do serviço alimentar e pelas estratégias de posicionamento premium que aproveitam produtos lácteos artesanais em aplicações de restaurantes e hotelaria. O crescimento do segmento reflete a normalização pós-pandemia nos padrões de alimentação e o aumento da demanda por consumo experiencial que enfatiza qualidade e artesanato. A adoção de variedades especiais de queijo e produtos lácteos artesanais em cozinhas profissionais cria oportunidades de desenvolvimento de mercado para produtores que buscam diversificar além dos canais de varejo. A recuperação do setor de alimentação fora do lar se beneficia da normalização do turismo e da retomada das viagens de negócios, que impulsionam a demanda por aplicações de laticínios premium em hotéis e restaurantes. As parcerias com o setor de alimentação permitem que os produtores de laticínios demonstrem a qualidade e inovação de seus produtos em aplicações que influenciam as decisões de compra dos consumidores nos canais de varejo.

Análise Geográfica

O mercado de laticínios da Alemanha opera dentro de um complexo quadro regulatório que equilibra as capacidades de produção doméstica com a integração no mercado único da UE, criando tanto oportunidades quanto restrições para o desenvolvimento do mercado. A posição do país como maior economia da Europa proporciona vantagens de escala no consumo doméstico, ao mesmo tempo que viabiliza a competitividade de exportação nos mercados da UE, onde a reputação de qualidade alemã comanda preços premium. A conformidade regulatória no âmbito das reformas da Política Agrícola Comum enfatiza a sustentabilidade ambiental e os padrões de bem-estar animal, criando pressões de custo que favorecem operações maiores e mais eficientes, enquanto potencialmente restringem produtores regionais menores. A expansão do sistema de certificação Haltungsform demonstra como os quadros regulatórios se traduzem em oportunidades de diferenciação de mercado para produtores dispostos a investir em sistemas de conformidade.

Os padrões de produção regional refletem as vantagens geográficas nas áreas tradicionais de produção leiteira, particularmente na Baviera e na Baixa Saxônia, onde as estruturas cooperativas estabelecidas proporcionam economias de escala e capacidades de processamento. A tendência de consolidação em curso, exemplificada pela fusão Arla-DMK que cria a maior cooperativa leiteira da Europa, reflete respostas estratégicas às pressões competitivas e aos requisitos regulatórios que favorecem vantagens de escala. As melhorias de produtividade no nível das fazendas por meio de sistemas de ordenha robótica e tecnologias de agricultura de precisão compensam o declínio no número de fazendas leiteiras, mantendo os volumes de produção necessários para sustentar a utilização da capacidade de processamento. O lançamento do Centro de Sustentabilidade do Leite John Deere-DeLaval fornece suporte tecnológico para melhorias de produtividade que se alinham com os requisitos de conformidade ambiental.

A dinâmica de exportação no mercado único da UE cria vantagens estratégicas para os produtos lácteos alemães, particularmente variedades de queijo que se beneficiam de redes de distribuição estabelecidas e reputação de qualidade nos mercados vizinhos. As negociações do acordo UE-MERCOSUL destacam a importância de proteger os interesses dos laticínios europeus contra importações de menor custo, reforçando o valor das relações comerciais intra-UE para os produtores alemães. A investigação antissubs ídios da China sobre produtos lácteos da UE afeta EUR 513 milhões em volume de comércio, demonstrando a vulnerabilidade a perturbações do mercado externo que poderiam impactar segmentos dependentes de exportação. Os desenvolvimentos na política comercial exigem flexibilidade estratégica dos produtores alemães, que devem equilibrar as oportunidades do mercado doméstico com o potencial de crescimento das exportações, gerenciando os riscos geopolíticos que afetam o acesso aos mercados internacionais.

Cenário Competitivo

O mercado de laticínios alemão demonstra níveis de concentração fragmentados. Espera-se que a fusão antecipada entre Arla e DMK estabeleça a maior cooperativa leiteira da Europa, com receitas combinadas de EUR 19 bilhões. Esse desenvolvimento provavelmente alterará significativamente o cenário competitivo ao proporcionar vantagens de escala e sinergias operacionais. A tendência contínua de consolidação reflete respostas estratégicas ao crescente poder de negociação do setor varejista e aos custos crescentes associados à conformidade regulatória. Os players de maior porte estão mais bem posicionados para absorver pressões de margem ao mesmo tempo que investem em tecnologia e iniciativas de sustentabilidade.

As tendências estratégicas no mercado enfatizam a integração vertical e a adoção de tecnologias avançadas. Por exemplo, a Nestle Deutschland AG comprometeu 1,2 bilhão de CHF em parcerias de agricultura regenerativa por meio da colaboração com a Klim, demonstrando como as iniciativas de sustentabilidade podem impulsionar a diferenciação competitiva. Além disso, estão surgindo oportunidades de espaços em branco em áreas como fermentação de precisão e produtos híbridos de origem vegetal. As empresas tradicionais de laticínios estão aproveitando suas redes de distribuição estabelecidas para penetrar nesses segmentos alternativos em crescimento. O empreendimento conjunto Frischli-Brüggen, que protocolou pedido para produtos à base de aveia junto ao Escritório de Cartéis Alemão em julho de 2024, exemplifica como parcerias estratégicas podem facilitar a entrada no mercado com investimento mínimo de capital.

Os avanços tecnológicos são um foco central no mercado de laticínios alemão. As empresas estão adotando cada vez mais sistemas de ordenha robótica e otimização da cadeia de suprimentos orientada por IA para aumentar a eficiência operacional. Essas tecnologias proporcionam vantagens significativas, incluindo competitividade de custos e qualidade consistente em todas as instalações de produção. Tais inovações são essenciais para manter uma vantagem competitiva em um mercado onde a excelência operacional e a sustentabilidade estão se tornando essenciais para o sucesso a longo prazo.

Líderes da Indústria de Laticínios da Alemanha

Arla Foods amba

Danone SA

Groupe Lactalis

DMK Deutsches Milchkontor GmbH

Müller Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Arla Foods e DMK Group anunciaram sua intenção de fusão, criando a maior cooperativa leiteira da Europa. A fusão reúne mais de 12.000 agricultores e visa tornar-se uma única cooperativa conjunta, alcançando uma receita combinada pro forma de 19 bilhões de euros.

- Julho de 2024: A Müller está prevista para construir uma nova instalação de produção em sua unidade leiteira Alois Müller em Aretsried, Alemanha, dedicada a produtos de iogurte em pote sob a marca Landliebe.

Escopo do Relatório do Mercado de Laticínios da Alemanha

Manteiga, Queijo, Creme, Sobremesas Lácteas, Leite, Bebidas de Leite Fermentado, Iogurte são cobertos como segmentos por Categoria. Canal Fora do Lar, Canal em Casa são cobertos como segmentos por Canal de Distribuição.| Manteiga | ||

| Queijo | Queijo Natural | Cheddar |

| Cottage | ||

| Ricota | ||

| Parmesão | ||

| Outros | ||

| Queijo Processado | ||

| Creme | Creme Fresco | |

| Creme para Culinária | ||

| Creme para Bater | ||

| Outros (Creme Coalhado, Creme Azedo) | ||

| Sobremesas Lácteas | Sorvete | |

| Cheesecakes | ||

| Sobremesas Congeladas | ||

| Outros (Pudins/Sobremesas, Charlottes, Mousses Frutas) | ||

| Leite | Leite Condensado | |

| Leite Aromatizado | ||

| Leite Fresco | ||

| Leite UHT (Leite a Ultra-Alta Temperatura) | ||

| Leite em Pó | ||

| Iogurte | Para Beber | |

| Para Comer com Colher | ||

| Bebidas de Leite Fermentado | ||

| Canal Fora do Lar | |

| Canal em Casa | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros (Clubes de Armazém, Postos de Combustível, etc.) |

| Por Tipo de Produto | Manteiga | ||

| Queijo | Queijo Natural | Cheddar | |

| Cottage | |||

| Ricota | |||

| Parmesão | |||

| Outros | |||

| Queijo Processado | |||

| Creme | Creme Fresco | ||

| Creme para Culinária | |||

| Creme para Bater | |||

| Outros (Creme Coalhado, Creme Azedo) | |||

| Sobremesas Lácteas | Sorvete | ||

| Cheesecakes | |||

| Sobremesas Congeladas | |||

| Outros (Pudins/Sobremesas, Charlottes, Mousses Frutas) | |||

| Leite | Leite Condensado | ||

| Leite Aromatizado | |||

| Leite Fresco | |||

| Leite UHT (Leite a Ultra-Alta Temperatura) | |||

| Leite em Pó | |||

| Iogurte | Para Beber | ||

| Para Comer com Colher | |||

| Bebidas de Leite Fermentado | |||

| Por Canal de Distribuição | Canal Fora do Lar | ||

| Canal em Casa | Lojas de Conveniência | ||

| Varejistas Especializados | |||

| Supermercados e Hipermercados | |||

| Varejo Online | |||

| Outros (Clubes de Armazém, Postos de Combustível, etc.) | |||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida amarelo-esbranquiçada de glóbulos de gordura, água e sais inorgânicos, produzida pelo batimento do creme do leite de vaca

- Laticínios - Os produtos lácteos incluem o leite e todos os alimentos derivados do leite, incluindo manteiga, queijo, sorvete, iogurte e leite condensado e em pó.

- Sobremesas Congeladas - Sobremesa láctea congelada significa e inclui produtos contendo leite ou creme e outros ingredientes que são congelados ou semicongelados antes do consumo, tais como sorvete de baixo teor de gordura ou sherbet, incluindo sobremesas lácteas congeladas para fins dietéticos especiais e sorbets

- Bebidas de Leite Fermentado - O leite fermentado é um leite espesso e coalhado, de sabor ácido, obtido pela fermentação do leite. Bebidas de leite fermentado como kefir, laban e leitelho foram consideradas no estudo

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a processamento químico e tendo sido adicionados certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquele que não passou por nenhum tipo de processamento |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É fabricado a partir de produtos e ingredientes naturais e simples, incluindo sais naturais frescos, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes artificiais ou corantes. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro do teor de gordura do creme simples. É mais denso e espesso que o creme simples |

| Creme para Bater | Este tem um percentual de gordura muito mais elevado do que o creme simples (36%). Utilizado para cobrir bolos, tortas e sobremesas e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Por exemplo, sherbets, sorbets, iogurtes congelados |

| Leite UHT (Leite a Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento a ultra-alta temperatura (UHT) do leite envolve aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com prazo de validade de vários meses. |

| Manteiga Não Láctea/Manteiga de Origem Vegetal | Manteiga feita a partir de óleos de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte fabricado tipicamente a partir de oleaginosas, como amêndoas, castanha de caju, cocos, e também de outros alimentos como soja, bananeira, aveia e ervilhas |

| Canal Fora do Lar | Refere-se a restaurantes, redes de alimentação rápida e bares. |

| Canal em Casa | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos mais antigos de queijo da França. É um queijo macio, levemente quebradiço, de casca florida e maturado com mofo, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Provoca sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso, com sabor levemente ácido, feito a partir de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adocicada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozinhados ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta à Loja (DSD — Direct Store Delivery) é o processo na gestão da cadeia de suprimentos pelo qual o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | O OU Kosher (Orthodox Union Kosher) é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas a Pasto | As vacas alimentadas a pasto são autorizadas a pastar em pastagens, onde se alimentam de uma variedade de gramíneas e trevos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e conclusões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura