Dimensão e Quota do Mercado de Análise de Localização na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

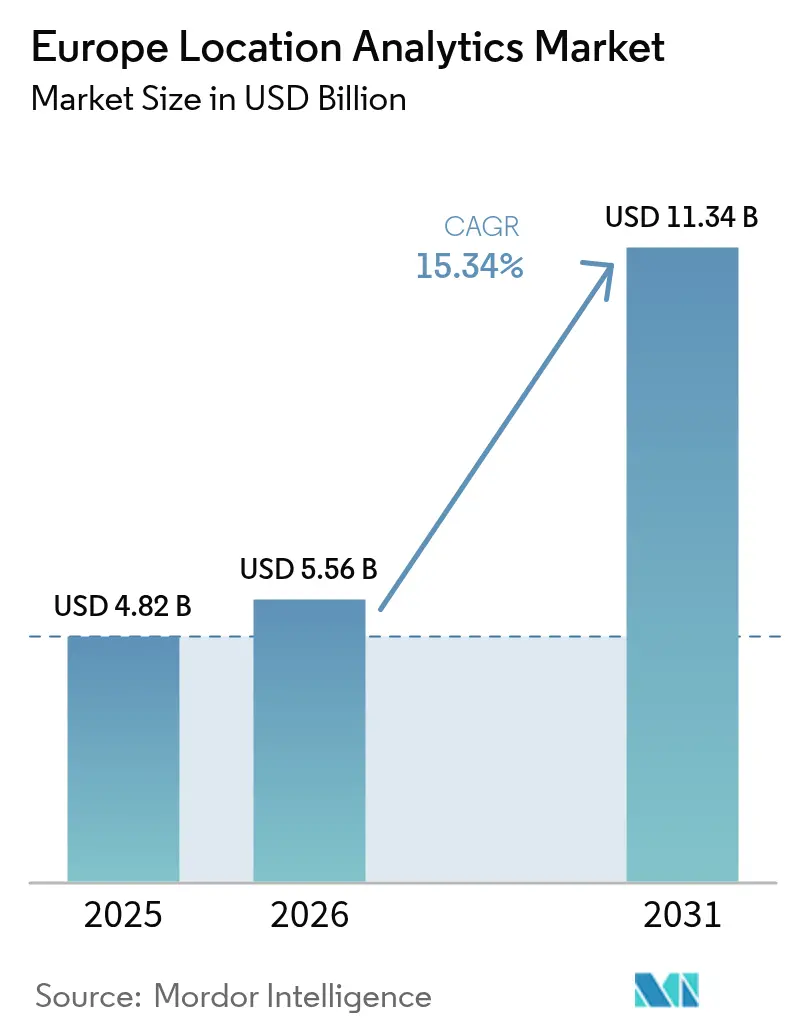

| Tamanho do mercado no ano base (2025) | 4.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Localização na Europa por Mordor Intelligence

O mercado de análise de localização na Europa foi avaliado em USD 4,82 mil milhões em 2025 e estima-se que cresça de USD 5,56 mil milhões em 2026 para atingir USD 11,34 mil milhões até 2031, a um CAGR de 15,34% durante o período de previsão (2026-2031). O impulso fundamental provém da implementação nacional de redes 5G autónomas que reduzem a latência sem fios para menos de 10 milissegundos, da aplicação mais rigorosa do RGPD que favorece os conjuntos geoespaciais on-premise para soberania de dados, e de mais de 100 projetos de cidades gémeas digitais apoiados pela iniciativa Citiverse. A intensificação da adoção da nuvem, a expansão da fusão de sensores no retalho e uma crescente vaga de fundos de digitalização hospitalar continuam a expandir a presença do mercado de análise de localização na Europa. Entretanto, os modelos de consumo baseados em API dos grandes fornecedores de nuvem comprimem o tempo para gerar valor para os recém-chegados, enquanto a análise de dados de ponta com foco na privacidade abre novas fontes de receita na logística, saúde e segurança pública. A consolidação está em curso à medida que os operadores estabelecidos adquirem fornecedores de nicho de posicionamento interior, respondendo à preferência empresarial por ofertas integradas híbridas interior-exterior.

Principais Conclusões do Relatório

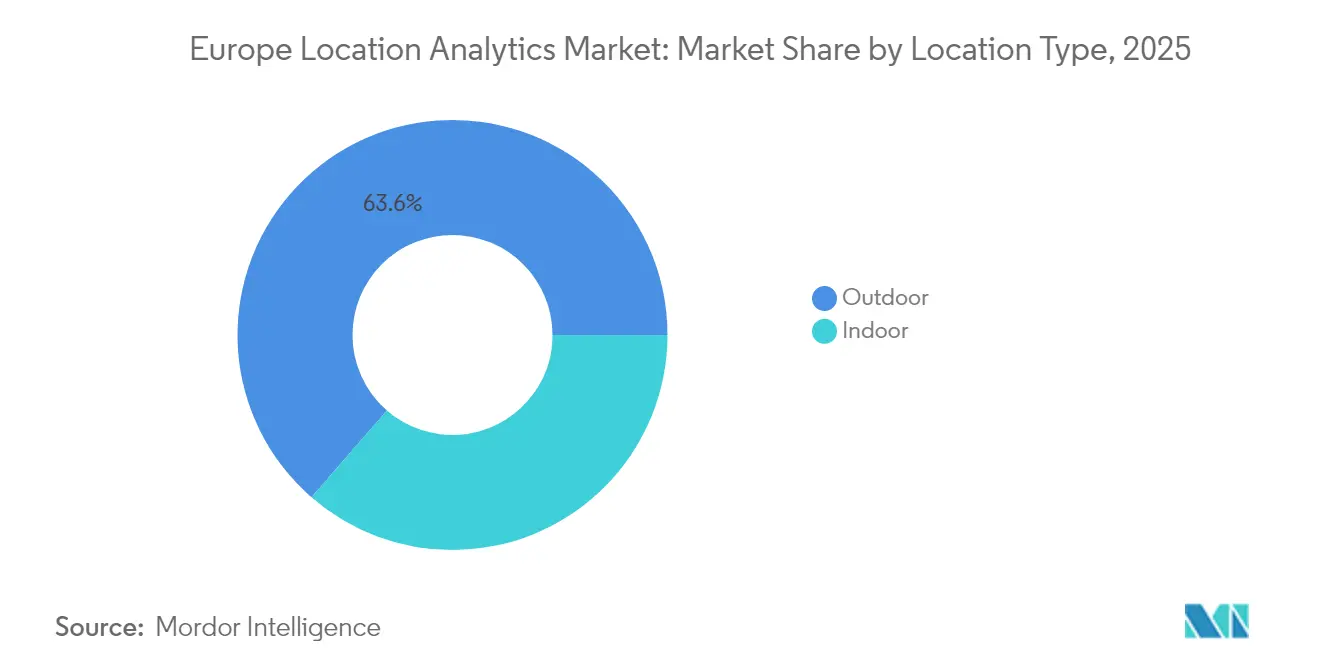

- Por tipo de localização, a análise exterior controlou 63,61% da quota do mercado de análise de localização na Europa em 2025, enquanto os sistemas interiores deverão registar um CAGR de 15,52% até 2031.

- Por implementação, as plataformas de nuvem representaram 57,12% da quota do mercado de análise de localização na Europa em 2025 e deverão crescer a um CAGR de 16,1% até 2031.

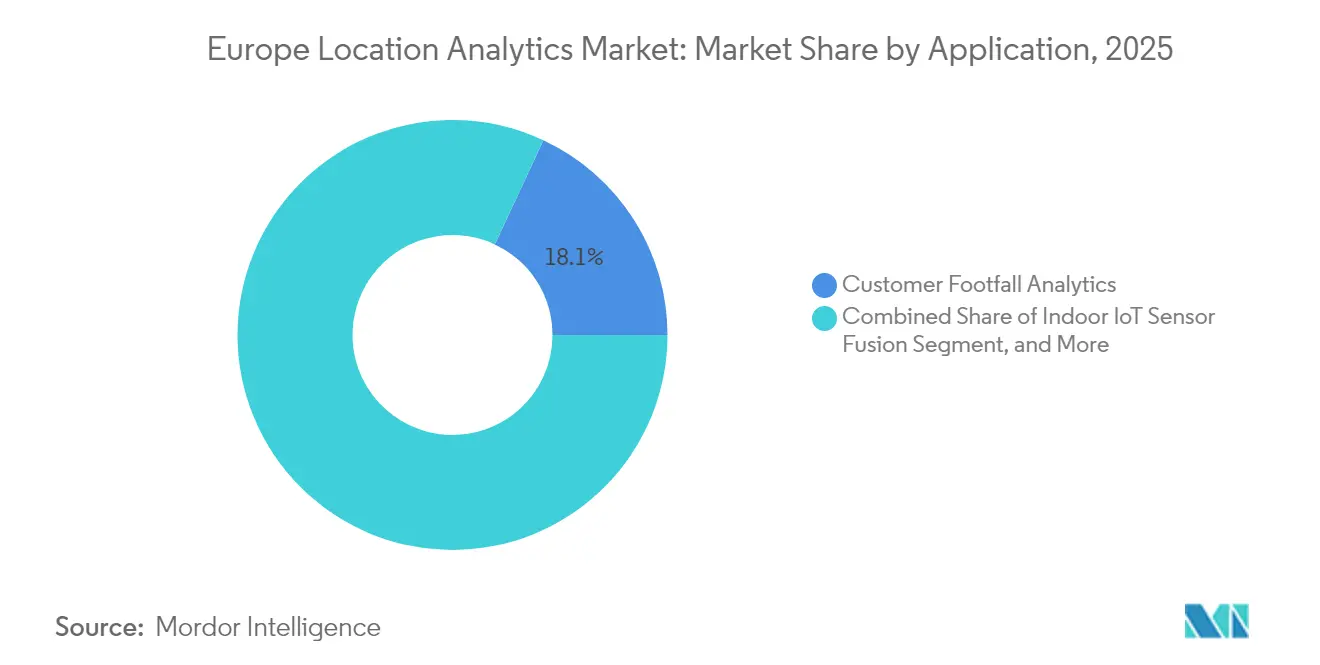

- Por aplicação, a análise de fluxo de clientes captou 18,05% das receitas em 2025, enquanto a fusão de sensores IoT interior está projetada para expandir a um CAGR de 15,6% até 2031.

- Por utilizador final, o retalho representou 23,20% dos gastos em 2025, e a saúde deverá atingir um CAGR de 16,85% durante 2026-2031.

- Por país, a Alemanha representou 14,25% das receitas regionais em 2025, mas o Reino Unido deverá avançar mais rapidamente, com um CAGR de 15,95%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Análise de Localização na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Soluções de Gestão de Frotas em Tempo Real | +2.8% | Alemanha, França, Países Baixos, centros nórdicos | Médio prazo (2-4 anos) |

| Implementação Acelerada do 5G que Permite Análise Hiperlocal | +3.2% | Centros urbanos da Alemanha, Reino Unido e França | Curto prazo (≤ 2 anos) |

| Integração de IA Geoespacial em Operações de Segurança Pública | +2.1% | Reino Unido, França, Espanha | Médio prazo (2-4 anos) |

| Mandatos para Portais de Dados Abertos de Cidades Inteligentes | +1.9% | Alemanha, Países Baixos, zona nórdica | Longo prazo (≥ 4 anos) |

| Crescimento de Projetos de Infraestrutura de Gémeos Digitais | +2.4% | Espanha, França, Bélgica, Alemanha | Médio prazo (2-4 anos) |

| Aumento da Fusão de Sensores IoT Interior para o Retalho | +2.3% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Soluções de Gestão de Frotas em Tempo Real

As transportadoras logísticas estão a incorporar análise geoespacial nas suas plataformas de telemática para reduzir os quilómetros percorridos sem carga e cumprir os requisitos de âmbito 3 da Diretiva de Relatório de Sustentabilidade Empresarial. A DHL destinou EUR 2 mil milhões (USD 2,33 mil milhões) para frotas de veículos elétricos europeus em 2024, combinando gateways de ponta com feeds de tráfego, meteorologia e densidade de volume para reduzir a variância de rotas em 12%. O motor preditivo de ETA da Maersk reduziu o tempo de permanência nos centros em 12% no primeiro semestre de 2024, aplicando IA de localização nas transferências ferroviárias-portuárias. A DB Cargo adotou a geofencing automatizada, que reduz os cruzamentos de fronteiras em 18 minutos por envio, acelerando assim o desalfandegamento. O software de gestão de frotas agrupa agora a análise de localização com a manutenção preditiva, associando perfis de elevação e qualidade das estradas a previsões de desgaste de componentes que previnem avarias.

Implementação Acelerada do 5G que Permite Análise Hiperlocal

O 5G autónomo com fatiamento de rede garante latência inferior a 10 ms, desbloqueando a navegação em realidade aumentada e empilhadeiras autónomas em armazéns. A Vodafone Alemanha atingiu 90% de cobertura populacional em meados de 2024, permitindo redes 5G privadas com posicionamento interior com precisão centimétrica. A Orange França estendeu o 5G a 75% dos cidadãos no final de 2024 para alimentar mapas de calor de densidade de multidão em tempo real para retalhistas. A Década Digital da UE visa 75% de cobertura 5G até 2030, apoiando a formação de feixes de ondas milimétricas em aeroportos e arenas. A Deutsche Telekom e a TRUMPF alcançaram uma precisão de 30 cm em fábricas habilitadas por UWB, ilustrando como o processamento de ponta do 5G pode localizar inventário em curso de fabrico sem depender de núcleos de nuvem.

Integração de IA Geoespacial em Operações de Segurança Pública

As agências de emergência europeias combinam agora feeds de localização móvel avançados com IA geoespacial. O NHS Inglaterra incorporou o encaminhamento espacial na sua linha de apoio 111 em 2024, reduzindo os tempos médios de espera em 14% ao encaminhar os utentes para o estabelecimento mais próximo com camas disponíveis. O Copernicus emitiu mapas de danos de incêndios florestais para Portugal em seis horas após a passagem do satélite, orientando o envio de aeronaves.[1]Serviço de Gestão de Emergências do Copernicus, "Mapeamento Rápido dos Incêndios Florestais em Portugal 2024," emergency.copernicus.eu A França pilotou a IA de padrões de criminalidade que alinha a geometria das ruas e a iluminação com o patrulhamento, enquanto as novas regras da Lei da IA da UE exigem supervisão humana para a identificação biométrica ao vivo, moderando a velocidade de implementação. As agências de cheias holandesas e belgas fundiram medidores de maré, radar e camadas de elevação para emitir alertas de evacuação 12 horas mais cedo do que os modelos baseados em regras.

Mandatos para Portais de Dados Abertos de Cidades Inteligentes

Mais de 100 cidades lançarão gémeos interoperáveis no âmbito do esquema Citiverse de EUR 80 milhões (USD 93,31 milhões) até 2026, padronizando camadas GeoJSON e CityGML. O gémeo digital de Madrid em 2024 modela o tráfego, os edifícios e a energia para quantificar o impacto de carbono das alterações de zonamento. O portal de Barcelona transmite o GPS dos camiões de resíduos a cada 30 segundos, permitindo aplicações de rotas de terceiros que reduzem o consumo de combustível em 8%. Bruxelas exige metadados geoespaciais em cada novo ficheiro de obras públicas a partir de 2025, garantindo a atualização contínua do conjunto de dados. Os padrões abertos reduzem a dependência de fornecedores, pressionando os fornecedores a competir na profundidade analítica em vez do acesso a dados.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Rigorosos de Consentimento de Localização ao Abrigo do RGPD | -2.6% | Pan-europeu, mais rigoroso na Alemanha, França e Bélgica | Curto prazo (≤ 2 anos) |

| Ciclos de Contratação Pública Local Fragmentados | -1.4% | Sul e Leste da Europa | Longo prazo (≥ 4 anos) |

| Custo Crescente do Licenciamento de Imagens de Satélite de Alta Resolução | -0.9% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Talentos Qualificados em Geo-IA | -1.7% | Alemanha, Reino Unido, Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Consentimento de Localização ao Abrigo do RGPD

O Comité Europeu para a Proteção de Dados esclareceu em 2024 que o rastreamento de endereços MAC por Wi-Fi e BLE conta como dados pessoais, obrigando os retalhistas a implementar banners de consentimento que reduzem as taxas de opt-in 30-40% abaixo das regiões de opt-out. A BSI alemã recomenda o processamento no dispositivo e a privacidade diferencial para limitar as transferências para a nuvem. A Bélgica multou um fornecedor de balizas em EUR 250.000 (USD 291.596,25) por falta de consentimento explícito, desencadeando auditorias em todo o setor. Os custos de conformidade afetam mais duramente as PMEs, direcionando contratos para grandes plataformas com equipas jurídicas, mas também impulsionam a procura de implementações on-premise que evitam transferências transfronteiriças sinalizadas pela decisão Schrems II.

Ciclos de Contratação Pública Local Fragmentados

Os fornecedores lidam com 27 códigos de contratação pública. O limiar de revisão ambiental de EUR 500.000 (USD 583.192,50) em Espanha acrescenta seis meses aos grandes concursos de gémeos digitais. A Itália reserva 30% do valor do contrato para PMEs, fragmentando os projetos em múltiplas subempreitadas que dificultam a integração. A Polónia exige auditorias cibernéticas nacionais, e não ISO, duplicando o esforço dos fornecedores. A certificação mútua prevista ao abrigo da Lei dos Serviços Digitais ainda está a anos de distância, pelo que a fragmentação a curto prazo continua a reduzir a velocidade das vendas.[2]Comissão Europeia, "Metas da Década Digital," digital-strategy.ec.europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Localização: O Posicionamento Interior Ganha com os Mandatos do Retalho e da Saúde

A análise interior registou uma previsão de CAGR de 15,52% de 2026 a 2031, ultrapassando os sistemas exteriores que ainda detinham 63,61% dos gastos de 2025. As etiquetas IoT ambiente abaixo de USD 1 da Wiliot e as UWB de ângulo de chegada de 10 cm da Quuppa reduzem as barreiras de hardware e empurram o mercado de análise de localização na Europa para teatros, terminais e enfermarias. Os compradores empresariais valorizam o fator de forma sem bateria que elimina as rondas mensais de manutenção, enquanto os hospitais reduzem a perda de equipamentos em 18%. O Serviço de Alta Precisão do Galileo e o GPS ubíquo mantêm a análise exterior indispensável para o trânsito e a agricultura de precisão. Ainda assim, a adoção interior aumenta à medida que os sistemas nacionais de saúde e os retalhistas convergem para planos híbridos BLE-UWB.

Os gateways de ponta traduzem feeds interiores abaixo de um segundo para dashboards na nuvem apenas quando a largura de banda o permite, respeitando a minimização do RGPD. O piloto UWB de 30 cm da Deutsche Telekom em fábricas densas em metal valida a robustez onde o multipercurso Wi-Fi prevalece. A largura de banda ultralarga captura casos industriais de alto valor, enquanto o BLE domina o retalho sensível ao custo. Em conjunto, estes fatores multiplicam os casos de uso endereçáveis, reforçando o mercado de análise de localização na Europa à medida que a precisão interior aumenta.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Implementação: As Plataformas de Nuvem Capturam Modelos de Consumo Baseados em API

A nuvem detinha 57,12% dos gastos de 2025 e está projetada para ter um CAGR de 16,1%, refletindo o agrupamento de API no Azure, AWS e Fabric. A Microsoft e a TomTom estenderam o Orbis Maps no Azure até 2030, simplificando o licenciamento e incentivando os programadores a adotar a faturação baseada no consumo. A receita da HERE de EUR 428 milhões (USD 499,21 milhões) no terceiro trimestre de 2024, um aumento de 16%, sublinha a migração de conjuntos on-premise. O Microsoft Fabric adicionou junções espaciais ao OneLake, permitindo que os analistas de SQL executem consultas de geofencing sem necessitar de instalações GIS.

On-premise permanece vital para a defesa, a banca e a infraestrutura crítica. O guia de externalização da Autoridade Bancária Europeia incentiva as instituições financeiras a manter a geolocalização dos clientes em nuvens privadas. A parceria da Esri com a TomTom em janeiro de 2025 canaliza o encaminhamento na nuvem para o ArcGIS, enquanto os conjuntos de dados permanecem locais, demonstrando a tração híbrida. À medida que os grandes fornecedores de nuvem absorvem as operações espaciais de rotina, os fornecedores orientam-se para simulações de gémeos de valor acrescentado e camadas de informação baseadas em IA, sustentando a diferenciação no mercado de análise de localização na Europa.

Por Aplicação: A Análise de Fluxo de Clientes Lidera, a Fusão de Sensores Acelera

A análise de fluxo de clientes assegurou 18,05% das receitas de 2025 à medida que as cadeias perseguem aumentos de conversão e elencos de mão de obra mais enxutos. No entanto, a fusão de sensores está projetada para atingir um CAGR de 15,6%, combinando BLE, Wi-Fi RTT e unidades inerciais para alcançar 1 m de precisão sem necessitar de nova cablagem. As etiquetas da Wiliot rastreiam unidades desde o cais até à prateleira ao nível de SKU. Os hospitais implementam híbridos BLE-UWB para localizar bombas de infusão, reduzindo os tempos de pesquisa. Os centros de emergência das cidades recorrem aos mapas rápidos do Copernicus em seis horas, demonstrando como as imagens em tempo real aumentam a resposta ao risco.

O rastreamento de ativos alinha-se com a disciplina de capital ao reduzir o stock redundante, enquanto os geofences de marketing encontram fricção no opt-in ao abrigo do RGPD. Os urbanistas adotam os gémeos digitais para avaliar os movimentos de zonamento em termos de emissões. Estas tendências consolidam novos fluxos de dados e diversificam as receitas de subscrição, cimentando a amplitude de aplicação no mercado de análise de localização na Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: A Saúde Supera o Retalho com os Fundos de Digitalização

O retalho representou 23,20% dos gastos de 2025 para análise de filas, permanência e promoção. O mercado de análise de localização na Europa para a saúde está preparado para um CAGR de 16,85%, impulsionado pelo roteiro digital do NHS Inglaterra e pelo fundo hospitalar alemão de EUR 4 mil milhões (USD 4,67 mil milhões). O ganho de 22% no fluxo de pacientes da Blyott e a redução de 18% na perda de instrumentos da Quuppa ilustram o retorno do investimento.

Os serviços financeiros pilotam a deteção de fraudes geográficas e a otimização de agências, com as apólices de automóvel de telemática a atingir 17% de penetração. A logística aproveita a análise de frotas para limitar os quilómetros percorridos sem carga, alinhando-se com as divulgações de emissões. O turismo recorre a planificadores de itinerários baseados em IA que se ajustam à ocupação em tempo real. A expansão do uso setorial forma uma base de procura diversificada e resiliente para o mercado de análise de localização na Europa.

Análise Geográfica

A Alemanha representou 14,25% do mercado de análise de localização na Europa em 2025, impulsionada pela cobertura 5G autónoma de 90% da Vodafone e pelos pilotos UWB de 30 cm em fábricas da Deutsche Telekom que reduzem o tempo de inatividade. Os fundos federais de EUR 4 mil milhões (USD 4,67 mil milhões), até 2027, financiarão projetos de cidades inteligentes, hospitalares e de automação, cada um incorporando gémeos digitais para modelar fluxos de energia e tráfego. A aplicação rigorosa do RGPD leva as empresas a adotar implementações on-premise, sustentando assim a procura doméstica de conjuntos geoespaciais privados.

O Reino Unido deverá expandir-se a um CAGR de 15,95% à medida que o Fundo de Conectividade de GBP 2,5 mil milhões (USD 3,33 mil milhões) e as Regiões de Inovação 5G de GBP 800 milhões elevam a cobertura rural e os ensaios industriais. O requisito de gémeo digital do Ordnance Survey obriga os conselhos a expor conjuntos de dados em tempo real, estimulando a contratação de plataformas. A IA geoespacial do NHS Inglaterra na linha de apoio 111 reduziu os tempos de espera em 14%, destacando o retorno do investimento clínico. A expansão da tarifação de congestionamento de Londres utiliza ANPR e GPS para aplicar portagens variáveis, impulsionando uma procura constante de feeds de localização de alta precisão.

A França investiu EUR 1,75 mil milhões em infraestrutura digital em 2024, atingindo 75% de cobertura 5G e pilotando gémeos digitais em grandes áreas metropolitanas. Os algoritmos de policiamento preditivo correlacionam pontos de crime com a morfologia urbana, mas enfrentam escrutínio de liberdades civis. Em toda a Europa do Sul e de Leste, os programas de nível europeu financiam corredores 5G transfronteiriços e gémeos digitais, permitindo que as cidades de média dimensão ultrapassem lacunas de infraestrutura legadas. O gémeo digital de Madrid testa as emissões do zonamento, enquanto o portal ao vivo de frotas de resíduos de Barcelona reduz o combustível de rota em 8%.

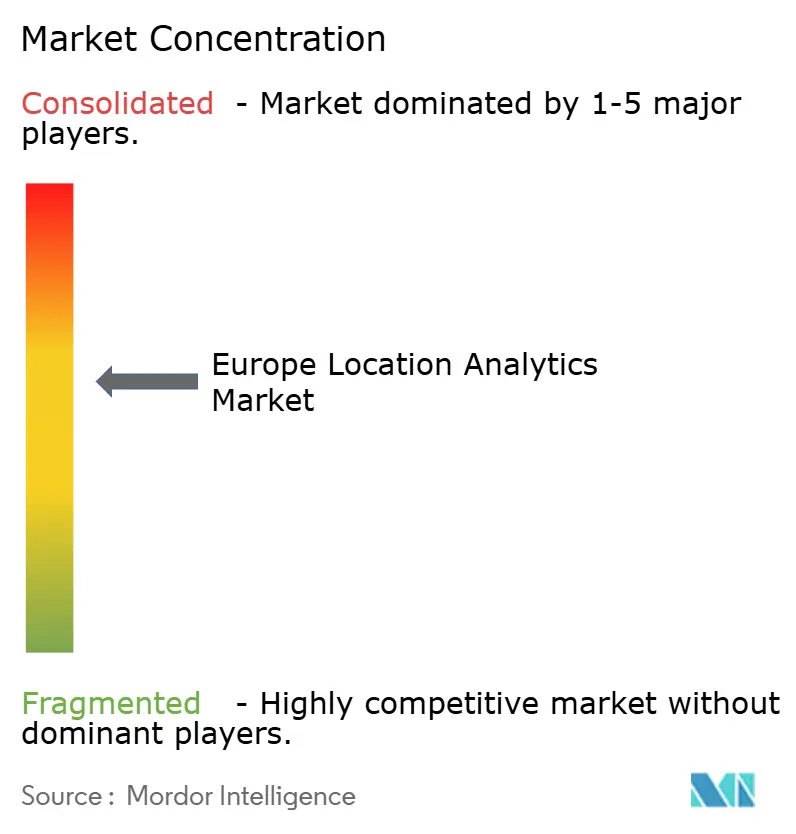

Panorama Competitivo

O mercado de análise de localização na Europa está moderadamente concentrado. A Esri, HERE e TomTom possuem catálogos de API extensos, mas os grandes fornecedores de nuvem borram as fronteiras ao incorporar serviços espaciais nas suites de nuvem. A Microsoft incorporou junções geoespaciais nativas de SQL no Fabric OneLake em dezembro de 2024, eliminando a necessidade de GIS autónomo para muitos casos de uso de ETL. A TomTom renovou o seu acordo com a Azure até 2030, expandindo a distribuição do Orbis Maps. A Hexagon adquiriu a Inpixon por mais de USD 50 milhões, integrando BLE e UWB nos seus segmentos de fabricação e saúde.

A ronda de financiamento Série E de USD 280 milhões da Mapbox sinaliza um robusto apetite de capital de risco por ferramentas voltadas para programadores que se monetizam através de API de pagamento por utilização. As etiquetas ambiente abaixo de USD 1 da Wiliot subcotam as balizas baseadas em bateria, levando os operadores estabelecidos a reavaliar a economia dos dispositivos. A HERE aposta nas trocas de dados automóvel, enquanto a Esri duplica os gémeos do setor público, integrando o tráfego da TomTom no ArcGIS para implementações híbridas.

A escassez de competências molda os manuais dos fornecedores. A CARTO verificou que 70% das empresas planeiam adotar IA, mas apenas 56% investem em formação; o Cedefop relata que 44% não oferece nenhuma. Os fornecedores lançam modelos de código reduzido e serviços geridos para compensar as lacunas de talento. As perspetivas de espaço em branco residem no rastreamento interior-exterior integrado para centros logísticos e camadas de privacidade conformes com o RGPD, arenas onde as startups ágeis ainda podem conquistar quota.

Líderes do Setor de Análise de Localização na Europa

Microsoft Corporation

Esri Global, Inc.

HERE Global B.V.

Google LLC

TomTom International B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Esri e a TomTom estabeleceram uma parceria para integrar as API de encaminhamento na nuvem, tráfego e geocodificação nas plataformas ArcGIS on-premise, aliviando as preocupações com a localização ao abrigo do RGPD.

- Dezembro de 2024: A Microsoft lançou a análise geoespacial do Fabric OneLake, permitindo junções espaciais em primeiro lugar em SQL sem servidores GIS separados.

- Novembro de 2024: A Google adicionou a IA Gemini à Plataforma de Mapas, fornecendo otimização de rotas em linguagem natural e ocupação de locais em tempo real em toda a Europa.

- Outubro de 2024: A Mapbox angariou USD 280 milhões na Série E para expandir os serviços de tráfego em tempo real europeus.

Âmbito do Relatório do Mercado de Análise de Localização na Europa

O estudo do Mercado de Análise de Localização na Europa avalia a procura crescente de informações espaciais baseadas em dados na Europa. Estas informações são fundamentais para aumentar a eficiência operacional, melhorar o envolvimento dos clientes e informar as decisões estratégicas em várias indústrias. À medida que as empresas adotam cada vez mais soluções de localização interior e exterior, este estudo examina os principais impulsionadores do crescimento. Estes incluem a transformação digital em curso, o âmbito crescente da IoT e a necessidade crescente de dados em tempo real.

O Relatório do Mercado de Análise de Localização na Europa é Segmentado por Tipo de Localização (Interior, Exterior), Implementação (Nuvem, On-Premise), Utilizador Final (Banca, Serviços Financeiros e Seguros, Retalho, Transportes e Logística, Turismo e Hotelaria, Saúde), Aplicação (Análise de Fluxo de Clientes, Rastreamento de Ativos, Gestão de Riscos e Incidentes, Otimização de Campanhas de Marketing, Planeamento Urbano e Zonamento) e Geografia (Alemanha, Reino Unido, França, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Interior |

| Exterior |

| Nuvem |

| On-Premise |

| Banca, Serviços Financeiros e Seguros (BFSI) |

| Retalho |

| Transportes e Logística |

| Turismo e Hotelaria |

| Saúde |

| Análise de Fluxo de Clientes |

| Rastreamento de Ativos |

| Gestão de Riscos e Incidentes |

| Otimização de Campanhas de Marketing |

| Planeamento Urbano e Zonamento |

| Alemanha |

| Reino Unido |

| França |

| Resto da Europa |

| Por Tipo de Localização | Interior |

| Exterior | |

| Por Implementação | Nuvem |

| On-Premise | |

| Por Utilizador Final | Banca, Serviços Financeiros e Seguros (BFSI) |

| Retalho | |

| Transportes e Logística | |

| Turismo e Hotelaria | |

| Saúde | |

| Por Aplicação | Análise de Fluxo de Clientes |

| Rastreamento de Ativos | |

| Gestão de Riscos e Incidentes | |

| Otimização de Campanhas de Marketing | |

| Planeamento Urbano e Zonamento | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de análise de localização na Europa em 2026?

O mercado de análise de localização na Europa atingiu USD 5,56 mil milhões em 2026.

Qual é a taxa de crescimento prevista até 2031?

O mercado deverá crescer a um CAGR de 15,34% entre 2026 e 2031.

Qual modelo de implementação está a expandir-se mais rapidamente?

As plataformas de nuvem lideram com um CAGR de 16,1%, impulsionadas pelo agrupamento de API pelos grandes fornecedores de nuvem.

Por que razão os gastos em saúde com análise de localização estão a aumentar?

Os fundos nacionais de digitalização e os objetivos de eficiência no fluxo hospitalar estão a impulsionar um CAGR de 16,85% nas implementações na área da saúde.

Qual país apresenta o maior potencial de crescimento?

O Reino Unido deverá registar o crescimento mais rápido, com um CAGR de 15,95% até 2031.

Qual é a principal tendência tecnológica que irá reformular a análise de localização interior?

A fusão de sensores BLE e UWB sem bateria que permite precisão submétrica sem grandes obras de remodelação de infraestrutura está a acelerar a adoção.

Página atualizada pela última vez em: